Tamaño y Cuota del Mercado de Alpha Olefinas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

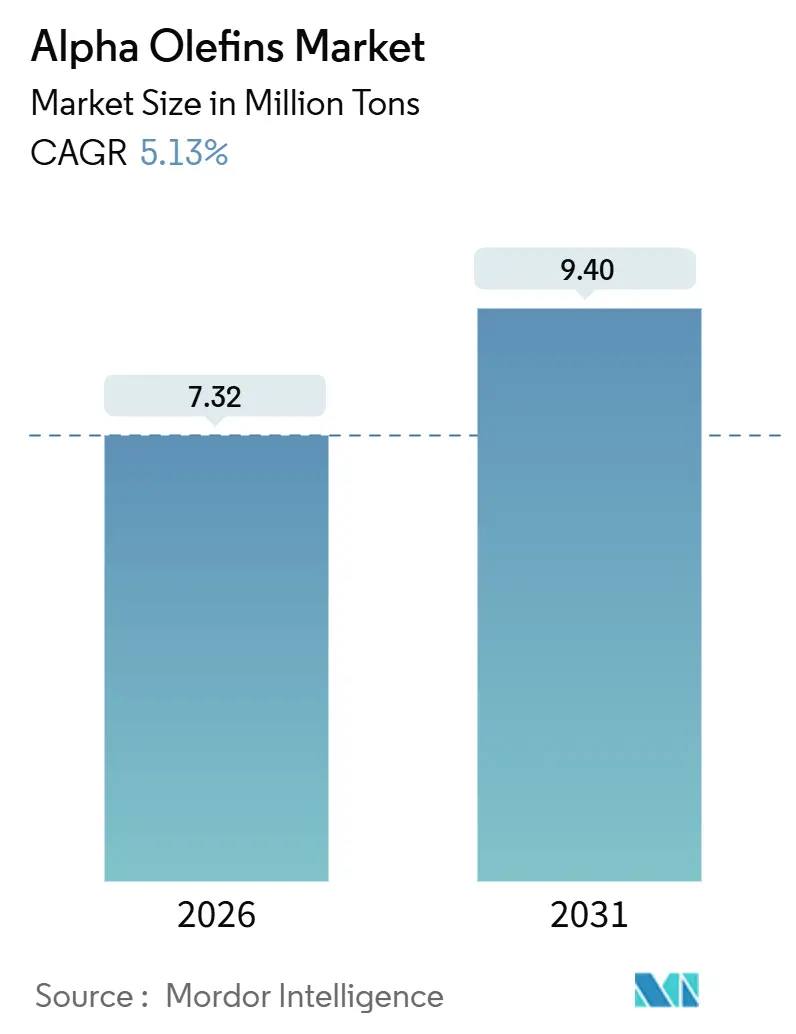

| Volumen del Mercado (2026) | 7.32 Millones de toneladas |

| Volumen del Mercado (2031) | 9.40 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.13% CAGR |

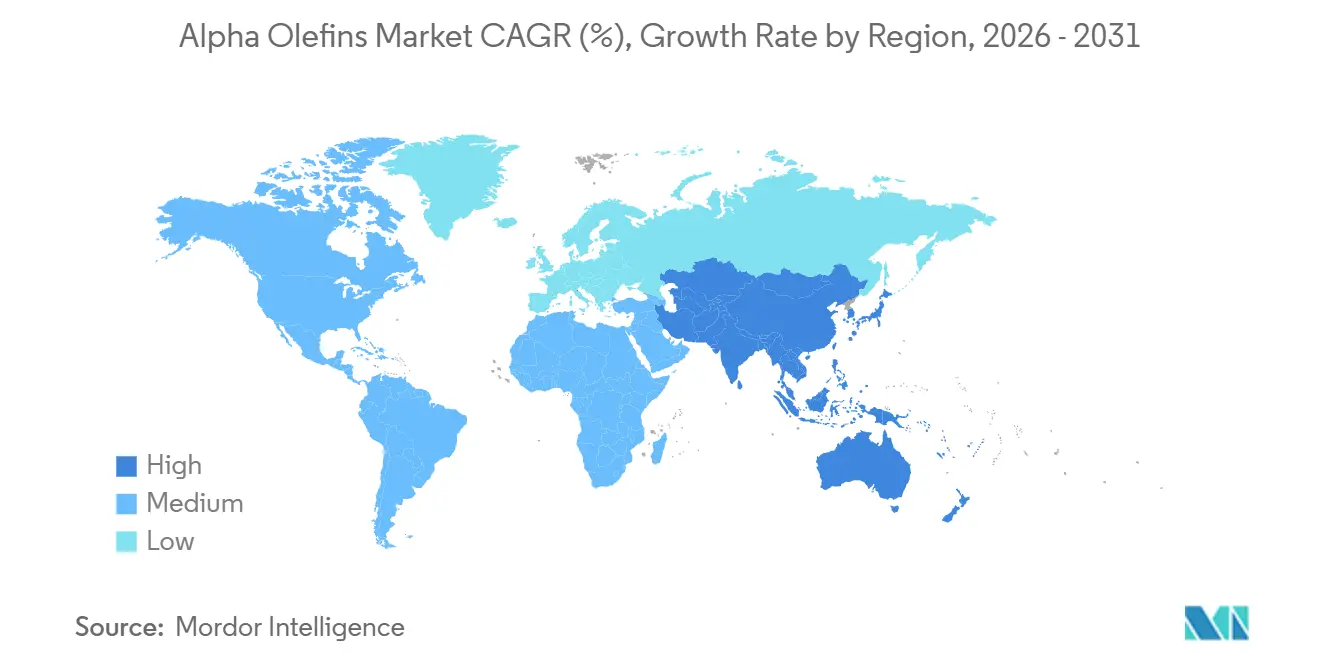

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

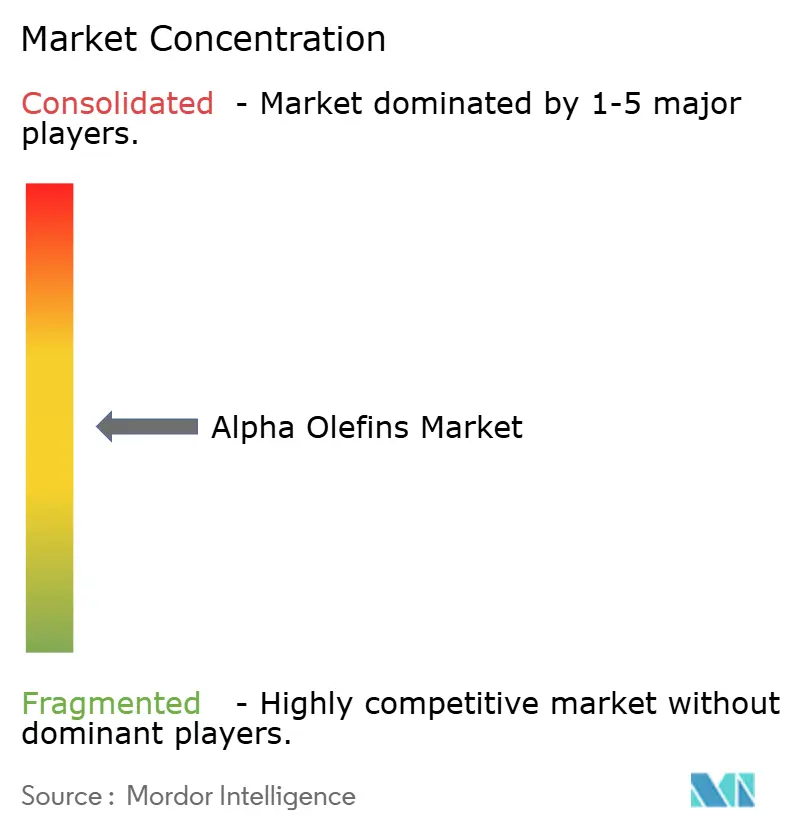

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alpha Olefinas por Mordor Intelligence

El tamaño del Mercado de Alpha Olefinas se estima en 7,32 millones de toneladas en 2026 y se espera que alcance 9,40 millones de toneladas en 2031, a una CAGR del 5,13% durante el período de pronóstico (2026-2031). Las incorporaciones de capacidad en Asia-Pacífico y Oriente Medio, las ventajas de costes del etano de esquisto en América del Norte y la creciente demanda de comonómeros en películas de polietileno lineal de baja densidad (LLDPE) sustentan esta trayectoria de crecimiento. La creciente adopción de lubricantes de poli-alpha-olefina (PAO), en particular para fluidos de gestión térmica de vehículos eléctricos (EV), eleva aún más las perspectivas volumétricas, mientras que los productores integrados aprovechan la integración hacia atrás en etileno para asegurar el suministro y la resiliencia de los márgenes. La economía de las materias primas sigue siendo el factor competitivo fundamental; la producción de etano en los Estados Unidos ascendió a 2,8 millones de barriles por día en 2024, lo que otorga una ventaja estructural de costes frente a los crackers alimentados con nafta en Europa y el noreste de Asia. Al mismo tiempo, el complejo Fujian de Sinopec-Aramco respaldado por el Estado chino y los proyectos controlados por Arabia Saudita en Fujian y Yanbu están añadiendo más de 3,6 millones de toneladas de capacidad de etileno entre 2024 y 2026, redirigiendo las cadenas de suministro hacia el este.

Conclusiones Clave del Informe

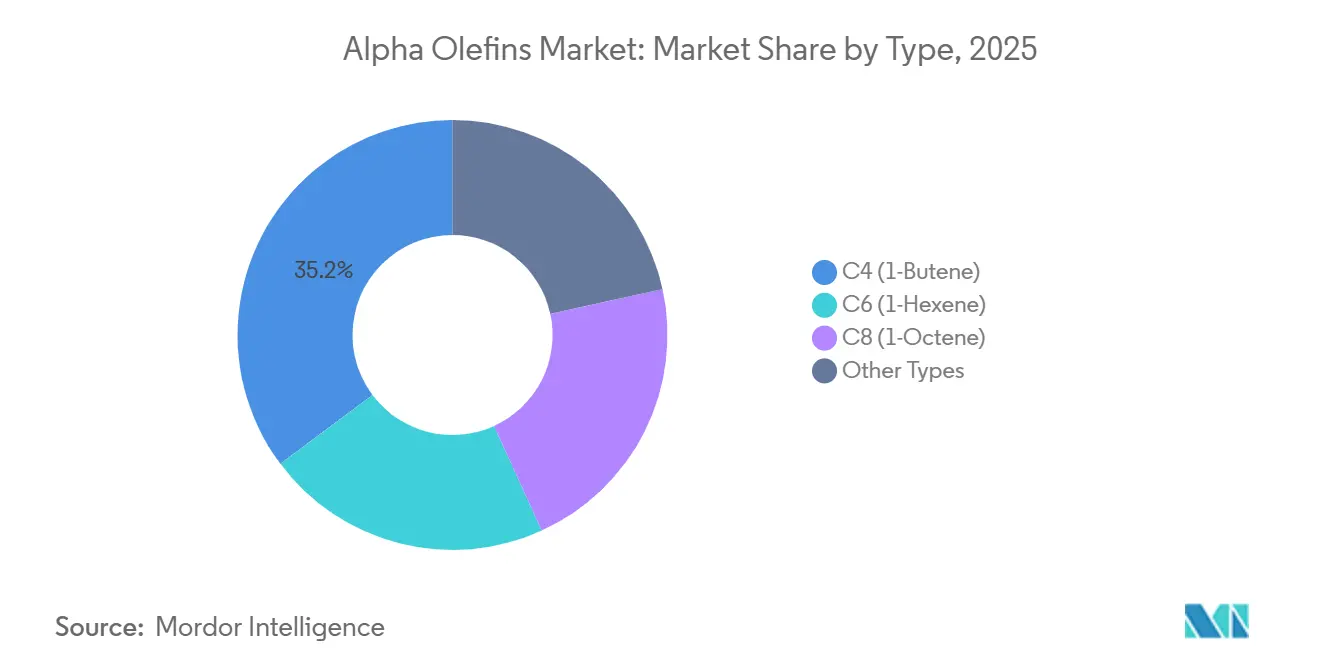

- Por tipo, el C4 (1-buteno) mantuvo el 35,23% de la cuota del mercado de alpha olefinas en 2025, mientras que el C6 (1-hexeno) registró la CAGR más rápida del 5,88% hasta 2031.

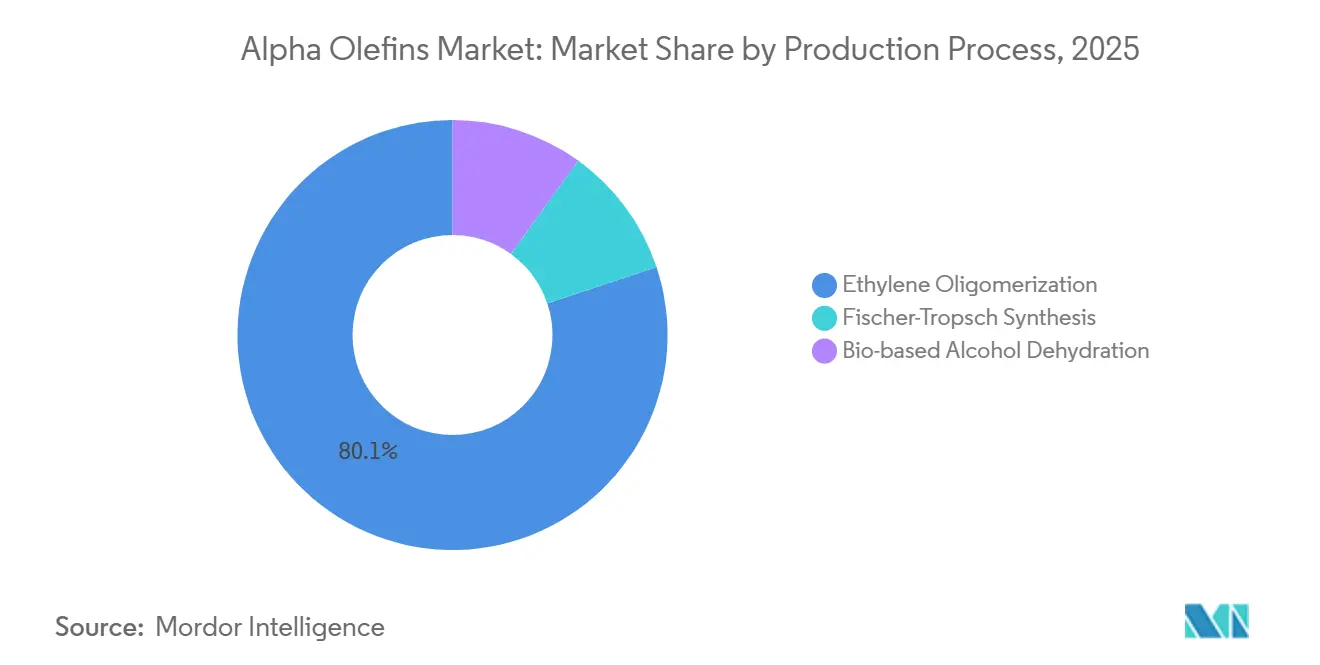

- Por proceso de producción, la oligomerización de etileno contribuyó con el 80,12% de la producción de 2025 y se prevé que crezca a una CAGR del 5,67% hasta 2031.

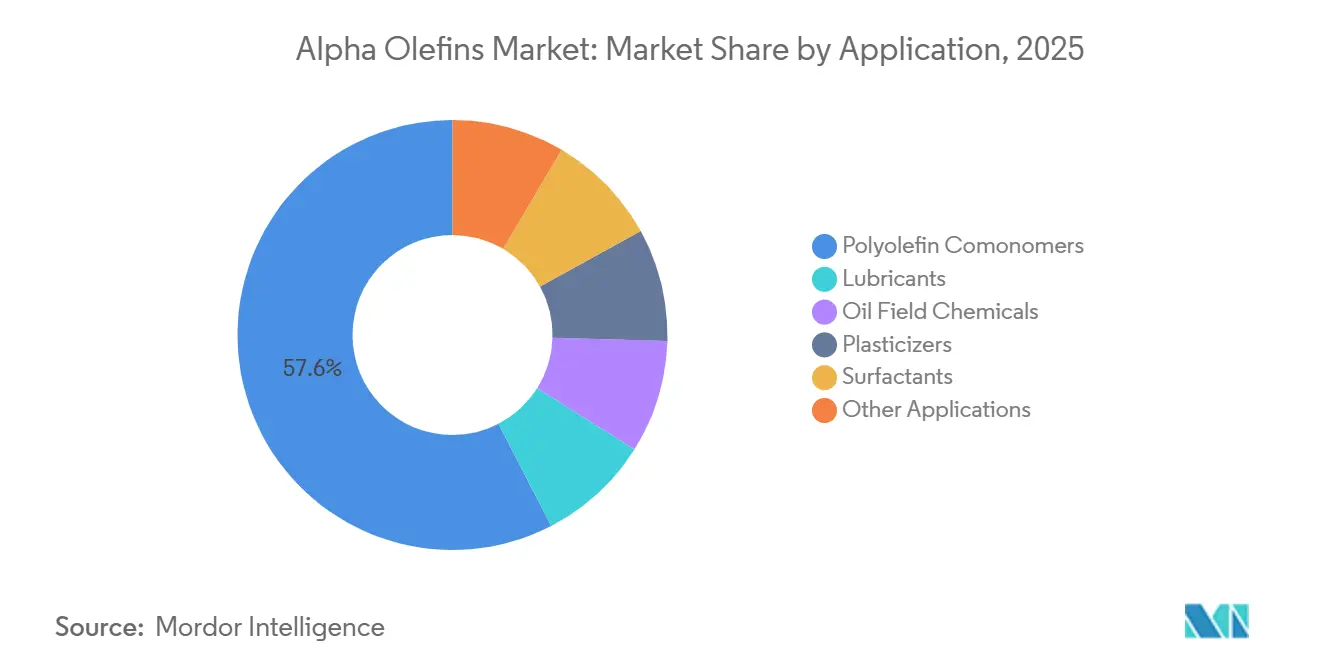

- Por aplicación, los comonómeros de poliolefinas representaron el 57,58% del tamaño del mercado de alpha olefinas en 2025 y se expandirán a una CAGR del 6,26% hasta 2031.

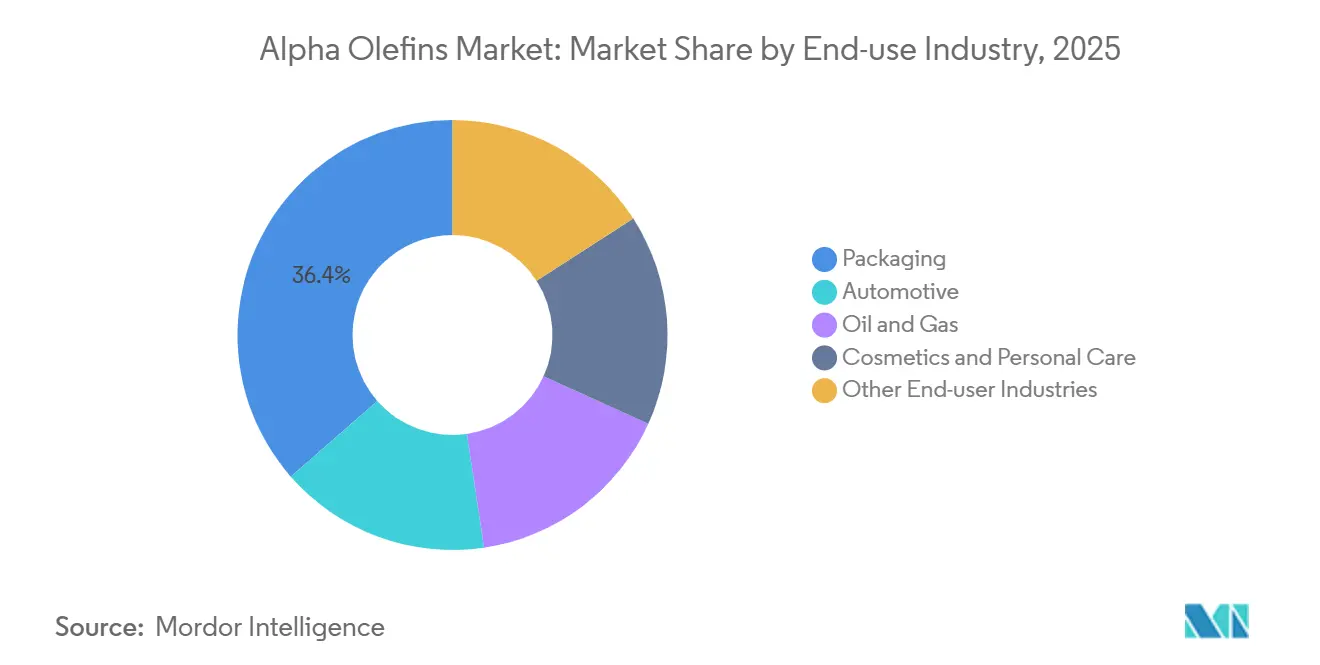

- Por industria de uso final, el sector de envases lideró con una cuota de volumen del 36,45% en 2025 y avanza a una CAGR del 6,15% hasta 2031.

- Por geografía, Asia-Pacífico captó el 40,45% de la demanda de 2025; se prevé que la región registre una CAGR del 6,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alpha Olefinas

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Comonómeros de Polietileno | +2.1% | Global, con Asia-Pacífico y América del Norte liderando | Mediano plazo (2-4 años) |

| Crecimiento en Lubricantes Sintéticos | +1.3% | América del Norte, Europa, centros automotrices de Asia-Pacífico | Mediano plazo (2-4 años) |

| Ventaja de Costes del Etano de Esquisto en América del Norte | +0.9% | América del Norte, efecto secundario en América Latina | Corto plazo (≤ 2 años) |

| Incorporaciones de Capacidad en Economías Emergentes | +1.5% | Núcleo de Asia-Pacífico (China, India), Oriente Medio | Largo plazo (≥ 4 años) |

| Requisitos de Fluidos para la Gestión Térmica de Vehículos Eléctricos | +0.6% | Europa, América del Norte, clústeres de vehículos eléctricos en China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Comonómeros de Polietileno

Los grados de LLDPE metalocénico requieren un control más estricto del peso molecular, lo que aumenta el consumo de comonómeros de 1-hexeno y 1-octeno de alta pureza. Chevron Phillips Chemical amplió su cracker Cedar Bayou a una capacidad de 1,5 millones de toneladas por año de etileno y co-localizó trenes de alpha olefinas para monetizar el diferencial etileno-a-C6/C8. El complejo Monaca de Shell sigue un modelo de integración similar, asegurando el suministro cautivo de comonómeros para 1,6 millones de toneladas de demanda de polietileno. La logística del comercio electrónico acelera la adopción de películas extensibles, y los propietarios de marcas prefieren películas más delgadas pero resistentes a la perforación que solo el LLDPE metalocénico puede ofrecer. Esta tracción descendente hace que la demanda de comonómeros sea inelástica ante aumentos de precios moderados. A medida que los nuevos reactores de LLDPE asiáticos cambian de catalizadores Ziegler-Natta a metalocénicos, los volúmenes del mercado de alpha olefinas reciben un impulso estructural.

Crecimiento en Lubricantes Sintéticos

Los aceites base de poli-alpha-olefina alcanzan índices de viscosidad superiores a 130 y puntos de fluidez por debajo de -50 °C, lo que permite aceites de motor de próxima generación que satisfacen las especificaciones API SP e ILSAC GF-6. Chevron Phillips Chemical inició las obras en noviembre de 2025 para una expansión de PAO en Beringen, Bélgica, con el fin de atender a los fabricantes de automóviles europeos que buscan intervalos de drenaje más prolongados y trenes de potencia híbridos. Los vehículos eléctricos amplifican aún más la demanda de PAO, ya que la refrigeración directa de las celdas de batería requiere fluidos estables por encima de 150 °C con alta rigidez dieléctrica. Las cajas de engranajes industriales y los compresores también mejoran a PAO para extender la vida útil y reducir el tiempo de inactividad. Las economías de escala están reduciendo el diferencial de costes entre PAO y aceite mineral, acelerando la sustitución en formulaciones de lubricantes de gama media.

Ventaja de Costes del Etano de Esquisto en América del Norte

La producción de etano en los Estados Unidos alcanzó 2,8 millones de barriles por día en 2024, mientras que las exportaciones promediaron 620.000 barriles por día durante el primer trimestre de 2024. Los precios del etano por debajo de USD 0,20 por galón mantuvieron los costes de efectivo del etileno estadounidense por debajo de USD 300 por tonelada, frente a USD 600-700 por tonelada para los crackers de nafta en Europa. Catorce crackers prospectivos en la Costa del Golfo con un total de 9,19 millones de toneladas de etileno estarán co-localizados con unidades de alpha olefinas, asegurando la materia prima y reforzando la competitividad del mercado regional de alpha olefinas[1]Consejo Americano de Química, "Rastreador de Inversión en Etileno de Estados Unidos," americanchemistry.com . Esta ventaja presiona a los productores dependientes de la nafta en el noreste de Asia y Europa, impulsando la reestructuración de carteras y la racionalización de activos.

Incorporaciones de Capacidad en Economías Emergentes

El complejo Fujian de Sinopec-Aramco en China inició operaciones en noviembre de 2024, integrando una refinería de USD 10.000 millones y un cracker de etileno de 1,5 millones de toneladas por año que incluye capacidad de alpha olefinas de propósito específico. SABIC aprobó un cracker de 1,8 millones de toneladas por año en Fujian para su finalización en 2026, mientras que el proyecto de 1,8 millones de toneladas por año de Yasref en Yanbu avanza hacia la Decisión Final de Inversión en 2026. La demanda petroquímica de India creció un 7% en el ejercicio fiscal 2024-2025, superando la capacidad doméstica de LAO e impulsando las importaciones[2]Célula de Planificación y Análisis del Petróleo, "Pronóstico de Demanda Petroquímica," ppac.gov.in . El financiamiento respaldado por el Estado y la seguridad de las materias primas en estas regiones refuerzan los corredores de crecimiento a largo plazo del mercado de alpha olefinas.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de la Materia Prima de Etileno | -1.2% | Global, aguda en regiones dependientes de la nafta (Europa, noreste de Asia) | Corto plazo (≤ 2 años) |

| No Biodegradabilidad del Polietileno | -0.5% | Europa, América del Norte (zonas de presión regulatoria) | Mediano plazo (2-4 años) |

| Desactivación del Catalizador en la Síntesis de LAO de Base Biológica | -0.3% | Europa, América del Norte (centros de desarrollo de base biológica) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Materia Prima de Etileno

El Brent osciló entre USD 70 y USD 90 por barril durante 2024-2025, comprimiendo los márgenes de los crackers de nafta y perturbando la economía de la oligomerización. Los precios spot del etileno asiático fluctuaron entre USD 800 y USD 1.100 por tonelada, obligando a los proveedores de comonómeros a cubrirse mediante contratos de futuros que reducen la rentabilidad. Los productores europeos enfrentan un viento en contra adicional de EUR 50-70 por tonelada en costes de carbono bajo el Sistema de Comercio de Emisiones de la UE. En consecuencia, las unidades de LAO independientes que dependen del etileno de mercado están aplazando las expansiones de capacidad, mientras que los complejos integrados de la Costa del Golfo operan a tasas elevadas.

No Biodegradabilidad del Polietileno

Las películas de LLDPE ricas en alpha olefinas no son biodegradables, lo que atrae el escrutinio de la Directiva de Plásticos de Un Solo Uso de la Unión Europea y las inminentes prohibiciones estatales en los Estados Unidos sobre envases no reciclables. Los vientos en contra regulatorios amenazan la elasticidad de la demanda en los mercados maduros. Los productores están respondiendo con vínculos de reciclaje químico e iniciativas de diseño para la reciclabilidad, aunque los plazos legislativos se ajustan más allá de 2028, limitando el potencial alcista de los volúmenes de resinas convencionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El C6 (1-Hexeno) Impulsa la Mejora del Rendimiento, el C4 (1-Buteno) Mantiene el Dominio

El C4 (1-Buteno) capturó el 35,23% del volumen de 2025 por ventaja de costes y el uso legado de LLDPE con catalizadores Ziegler-Natta. Por el contrario, el C6 (1-Hexeno) creció a una CAGR del 5,88%, orientando la expansión del tamaño del mercado de alpha olefinas hacia flujos de mayor valor. Los plastómeros AFFINITY de Dow aprovechan el C8 (1-octeno) para películas elastoméricas, obteniendo primas del 15-20% sobre las resinas a base de C4.

Los catalizadores metalocénicos requieren 1-hexeno o 1-octeno para distribuciones estrechas de peso molecular, mejorando la resistencia al impacto de dardo y la resistencia al agrietamiento por tensión. Las alpha olefinas de mayor número de carbono (C10-C20+) sirven a lubricantes sintéticos y alcoholes plastificantes, manteniendo la diversidad de márgenes incluso cuando el volumen se concentra en C4-C8. Las alpha olefinas derivadas de Fischer-Tropsch apuntan a carteras de múltiples cortes, pero permanecen por debajo del 10% de la producción debido a la intensidad de capital.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Proceso de Producción: La Oligomerización Domina Gracias a la Selectividad del Catalizador y la Economía de la Integración

La oligomerización de etileno representó el 80,12% de la producción de 2025 y se proyecta que se expanda a una CAGR del 5,67%, respaldada por una selectividad del catalizador que supera el 95% para el 1-hexeno. Chevron Phillips e INEOS capitalizan el etileno cautivo, logrando aislamiento de márgenes frente a la volatilidad de las materias primas. La síntesis de Fischer-Tropsch monetiza el gas varado en Qatar y el carbón en Sudáfrica, pero permanece a subescala. Las plantas piloto de deshidratación de bioalcohol en Europa se mantienen por debajo de 10.000 toneladas por año hasta que mejoren las vidas útiles de los catalizadores.

La economía de la integración favorece a la oligomerización, ya que los crackers de etileno pueden alternar entre LAO, polietileno y derivados de etileno en función de los diferenciales, preservando la competitividad de la industria de alpha olefinas a lo largo de los ciclos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Los Comonómeros de Poliolefinas Anclan la Demanda

Los comonómeros de poliolefinas representaron el 57,58% de la demanda en 2025, aumentando a una CAGR del 6,26% a medida que los convertidores de envases flexibles reducen el grosor de las películas sin comprometer el rendimiento. Los lubricantes se están beneficiando del alto índice de viscosidad y la fluidez a baja temperatura del PAO. Los productos químicos para campos petrolíferos, los plastificantes y los tensioactivos absorben colectivamente la cuota restante, aprovechando la hidrofobicidad y la flexibilidad de longitud de cadena de las alpha olefinas.

El consumo de comonómeros sigue de cerca la capacidad global de polietileno, especialmente en Asia-Pacífico y Oriente Medio, anclando el crecimiento a largo plazo del mercado de alpha olefinas. Los segmentos de lubricantes y tensioactivos, aunque más pequeños, capturan un mayor valor por tonelada y diversifican la exposición geográfica hacia Europa y América del Norte.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final: La Innovación en Envases Impulsa el Consumo

Los envases representaron el 36,45% del volumen proyectado de 2025 y se espera que crezcan a una CAGR del 6,15% hasta 2031, impulsados por la creciente adopción de plataformas de comercio electrónico y la creciente demanda de productos alimenticios de conveniencia en la región de Asia-Pacífico. Las aplicaciones automotrices, incluidos los aceites de motor, los fluidos de gestión térmica para vehículos eléctricos y las películas interiores elastoméricas, también están experimentando un crecimiento significativo debido a los avances en las tecnologías de vehículos y al creciente mercado de vehículos eléctricos.

La demanda restante se atribuye a los fluidos de perforación de petróleo y gas, los cosméticos y los materiales de construcción, que proporcionan oportunidades de demanda nicho pero estables, respaldadas por requisitos industriales y de consumo consistentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico controló el 40,45% de la demanda de 2025 y está configurada para crecer a una CAGR del 6,89%, impulsada por el complejo Fujian de Sinopec-Aramco de USD 10.000 millones en China y el incremento anual del 7% en el consumo petroquímico de India. Con la capacidad local de alpha olefinas rezagada respecto a la demanda, las importaciones regionales de Oriente Medio siguen siendo sólidas, aunque las próximas capacidades chinas y sauditas reposicionan las cadenas de suministro hacia el este. Japón y Corea del Sur importan C6/C8 de alta pureza para LLDPE de especialidad, mientras que la demanda de poliolefinas en la ASEAN se expande por encima del 6% anual, absorbiendo volúmenes incrementales del mercado de alpha olefinas.

América del Norte aprovecha los precios del etano de esquisto, lo que permite costes de efectivo del etileno casi un 50% más bajos que los equivalentes de nafta europeos. Catorce crackers en la Costa del Golfo con un total de 9,19 millones de toneladas de etileno respaldarán unidades de LAO co-localizadas, reforzando el papel de la región como exportador neto. Los déficits de Canadá y México aseguran flujos transfronterizos, consolidando la ventaja de materias primas del continente en competitividad aguas abajo.

Europa enfrenta vientos en contra estructurales: altos costes de nafta, precios del carbono bajo el Sistema de Comercio de Emisiones de la UE y cierres de plantas como los crackers Geleen Olefins 3 y Teesside de SABIC, que eliminan 500.000 toneladas de capacidad de etileno. Oriente Medio, por el contrario, acelera las expansiones alimentadas con etano como el cracker planificado de 1,8 millones de toneladas por año de Yasref, cubriendo la demanda asiática. América del Sur sigue anclada por Braskem en Brasil, pero la volatilidad macroeconómica y la limitada inversión aguas arriba frenan el potencial de crecimiento.

Panorama Competitivo

Los cinco principales productores —Chevron Phillips Chemical, Shell, INEOS, SABIC y Sasol— controlan un estimado del 55-60% de la capacidad global, definiendo un mercado de alpha olefinas moderadamente concentrado. La integración hacia atrás en etileno enmarca la competitividad; el sistema de catalizador de cromo patentado de Chevron Phillips rinde más del 95% de selectividad para el 1-hexeno, mientras que INEOS opera unidades de oligomerización en los Estados Unidos y Europa con materia prima cautiva. Shell y Sasol aprovechan los coproductos de Fischer-Tropsch para materias primas especializadas de PAO y tensioactivos.

Los movimientos estratégicos subrayan la divergencia. Chevron Phillips inició su expansión de PAO en Bélgica para atender el crecimiento de la gestión térmica de vehículos eléctricos. SABIC cerró crackers europeos de alto coste, reasignando capital a activos de Oriente Medio con ventaja de etano. ExxonMobil patentó un nuevo catalizador trímero que logra índices de viscosidad superiores a 140, apuntando a aceites base de motor premium.

Los actores emergentes incluyen LG Chem y Mitsui Chemicals, que se asocian con complejos de Oriente Medio para obtener materias primas competitivas en costes. El cumplimiento normativo —registro REACH y directivas de sostenibilidad de la UE— crea barreras de entrada que favorecen a los operadores establecidos con carteras de pruebas consolidadas. A medida que las capacidades asiáticas aumentan y los activos europeos salen del mercado, el equilibrio competitivo se inclina hacia las geografías abundantes en materias primas, manteniendo un perfil de concentración moderado.

Líderes de la Industria de Alpha Olefinas

Chevron Phillips Chemical Company LLC

Shell plc

Exxon Mobil Corporation

INEOS

SABIC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: CNOOC & Shell Petrochemicals Company Limited finalizó su decisión de inversión para ampliar su complejo petroquímico en la Bahía de Daya, Huizhou, ubicado en el sur de China. La expansión, que se espera completar para 2028, incluyó unidades de derivados aguas abajo para producir productos químicos, incluidas las alpha olefinas lineales.

- Octubre de 2024: El Instituto Nacional de Energía Limpia y Baja en Carbono (NICE), parte de CHN Energy, en asociación con la Universidad de Tecnología de Eindhoven y otras instituciones, logró avances significativos en tecnología catalítica. Este avance implicó el uso de un catalizador de carburo de hierro χ de fase pura para convertir directamente gas de síntesis en productos químicos de alto valor, particularmente alpha olefinas lineales.

Alcance del Informe Global del Mercado de Alpha Olefinas

Las alpha olefinas son una familia de compuestos orgánicos, alquenos (también conocidos como olefinas), con una fórmula química CxH2x, distinguidos por tener un doble enlace en la posición primaria o alfa (α). Esta ubicación del doble enlace mejora la reactividad del compuesto y lo hace útil para una serie de aplicaciones.

El mercado de alpha olefinas está segmentado por tipo, proceso de producción, aplicación, industria de uso final y geografía. Por tipo, el mercado se segmenta en C4 (1-Buteno), C6 (1-Hexeno), C8 (1-Octeno) y otros tipos. Por proceso de producción, el mercado se segmenta en oligomerización de etileno, síntesis de Fischer-Tropsch y deshidratación de alcohol de base biológica. Por aplicación, el mercado se segmenta en comonómeros de poliolefinas, lubricantes, productos químicos para campos petrolíferos, plastificantes, tensioactivos y otras aplicaciones. Por industria de uso final, el mercado se segmenta en envases, automotriz, petróleo y gas, cosméticos y cuidado personal, y otras industrias de uso final. El informe también cubre el tamaño del mercado y los pronósticos para las alpha olefinas en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (Toneladas).

| C4 (1-Buteno) |

| C6 (1-Hexeno) |

| C8 (1-Octeno) |

| Otros Tipos |

| Oligomerización de Etileno |

| Síntesis de Fischer-Tropsch |

| Deshidratación de Alcohol de Base Biológica |

| Comonómeros de Poliolefinas |

| Lubricantes |

| Productos Químicos para Campos Petrolíferos |

| Plastificantes |

| Tensioactivos |

| Otras Aplicaciones |

| Envases |

| Automotriz |

| Petróleo y Gas |

| Cosméticos y Cuidado Personal |

| Otras Industrias de Uso Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | C4 (1-Buteno) | |

| C6 (1-Hexeno) | ||

| C8 (1-Octeno) | ||

| Otros Tipos | ||

| Por Proceso de Producción | Oligomerización de Etileno | |

| Síntesis de Fischer-Tropsch | ||

| Deshidratación de Alcohol de Base Biológica | ||

| Por Aplicación | Comonómeros de Poliolefinas | |

| Lubricantes | ||

| Productos Químicos para Campos Petrolíferos | ||

| Plastificantes | ||

| Tensioactivos | ||

| Otras Aplicaciones | ||

| Por Industria de Uso Final | Envases | |

| Automotriz | ||

| Petróleo y Gas | ||

| Cosméticos y Cuidado Personal | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen del mercado de alpha olefinas?

El tamaño del mercado de alpha olefinas alcanzó 7,32 millones de toneladas en 2026 y se prevé que alcance 9,40 millones de toneladas en 2031.

¿A qué velocidad se espera que crezca la demanda global de alpha olefinas?

Se prevé que el mercado se expanda a una CAGR del 5,13% hasta 2031.

¿Qué segmento de aplicación impulsa el mayor consumo de alpha olefinas?

Los comonómeros de poliolefinas representan el 57,58% de la demanda de 2025 y crecerán a una CAGR del 6,26%.

¿Por qué están ganando popularidad los lubricantes de poli-alpha-olefina?

El PAO ofrece altos índices de viscosidad y estabilidad térmica superior a 150 °C, cumpliendo con los exigentes requisitos de los vehículos eléctricos y los motores híbridos.

Última actualización de la página el: