Tamaño y Participación del Mercado de Vidrio para Envases de Argelia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

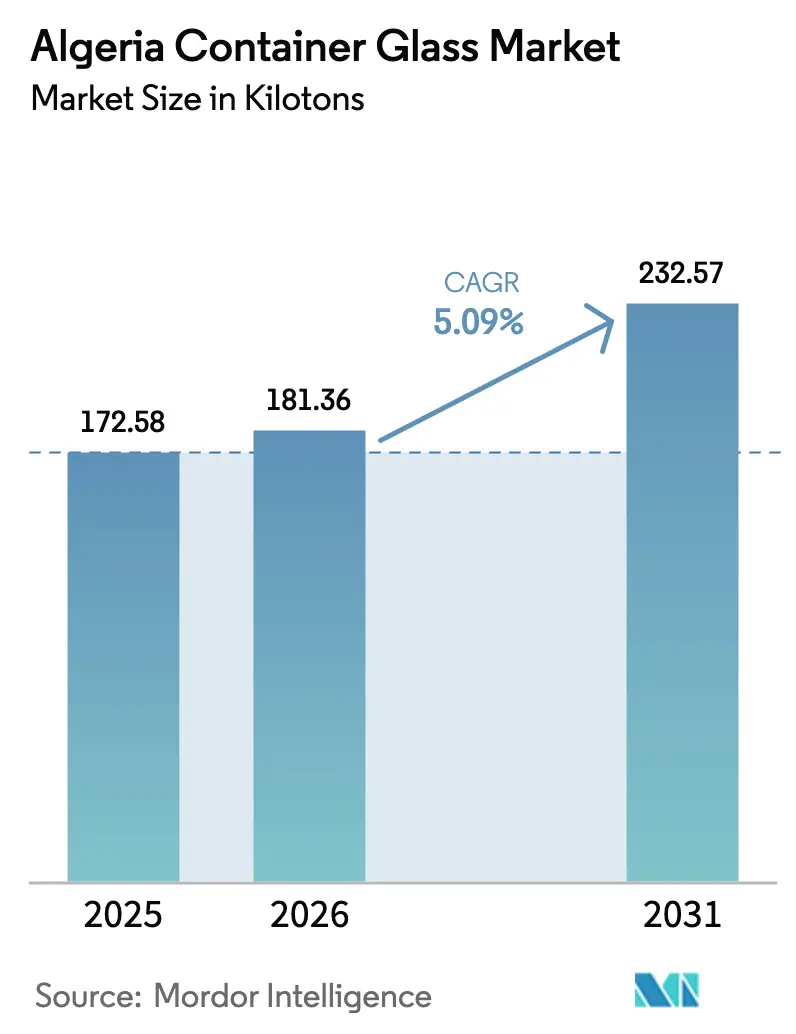

| Tamaño del mercado en el año base (2025) | 172.58 kilotones |

| Volumen del Mercado (2026) | 181.36 kilotones |

| Volumen del Mercado (2031) | 232.57 kilotones |

| Tasa de crecimiento (2026 - 2031) | 5.09% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Argelia por Mordor Intelligence

El tamaño del Mercado de Vidrio para Envases de Argelia en 2026 se estima en 181,36 kilotoneladas, creciendo desde el valor de 2025 de 172,58 kilotoneladas, con proyecciones para 2031 que muestran 232,57 kilotoneladas, creciendo a una CAGR del 5,09% durante 2026-2031. Esta trayectoria de crecimiento refleja el giro estratégico de Argelia hacia la manufactura de sustitución de importaciones, respaldado por incentivos gubernamentales a través de la Agence Algérienne de Promotion de l'Investissement, que ofrece exenciones de derechos de aduana y períodos de exención fiscal para iniciativas de producción local. La expansión del mercado coincide con la adquisición de ALVER, la mayor vidriera de Argelia, por parte del grupo francés de bebidas Castel, lo que señala una renovada confianza en las capacidades locales de fabricación de vidrio y planes para reintroducir sistemas de retorno de botellas para el envasado sostenible.[1]Marie-Josée Cougard, "El francés Castel adquiere la mayor vidriera de Argelia," Les Echos, lesechos.fr

Conclusiones Clave del Informe

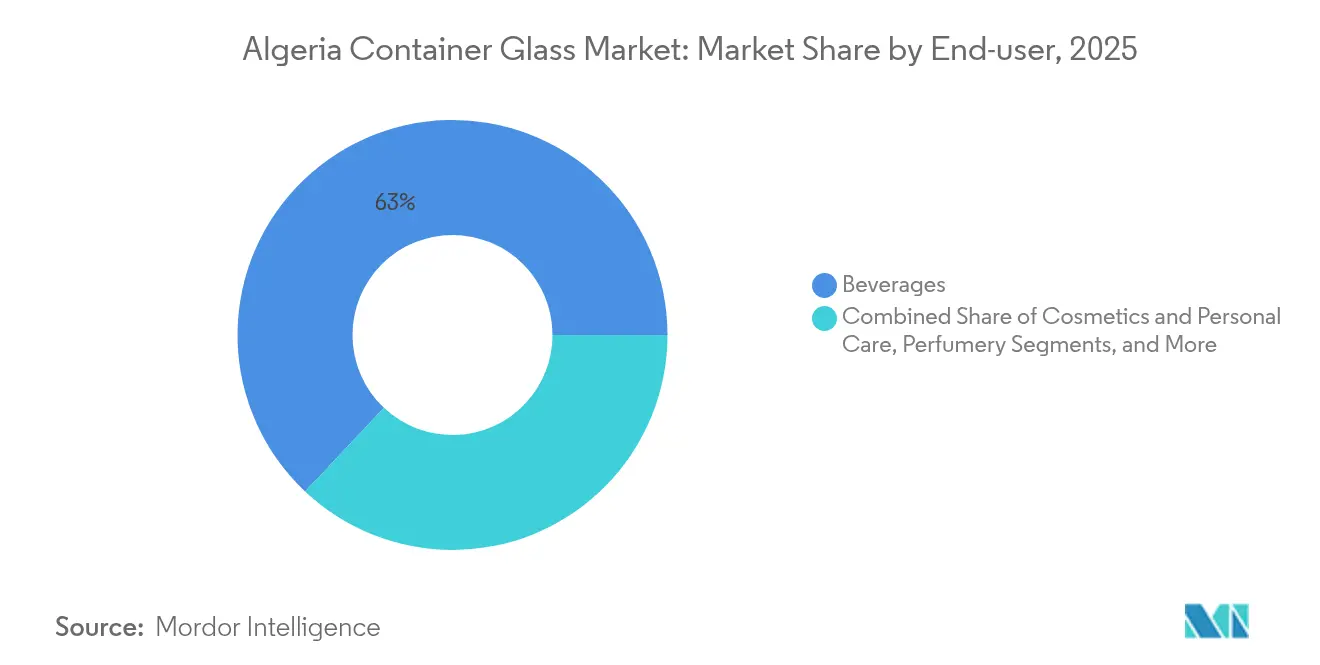

- Por usuario final, las bebidas captaron el 62,98% de la participación del mercado de vidrio para envases de Argelia en 2025.

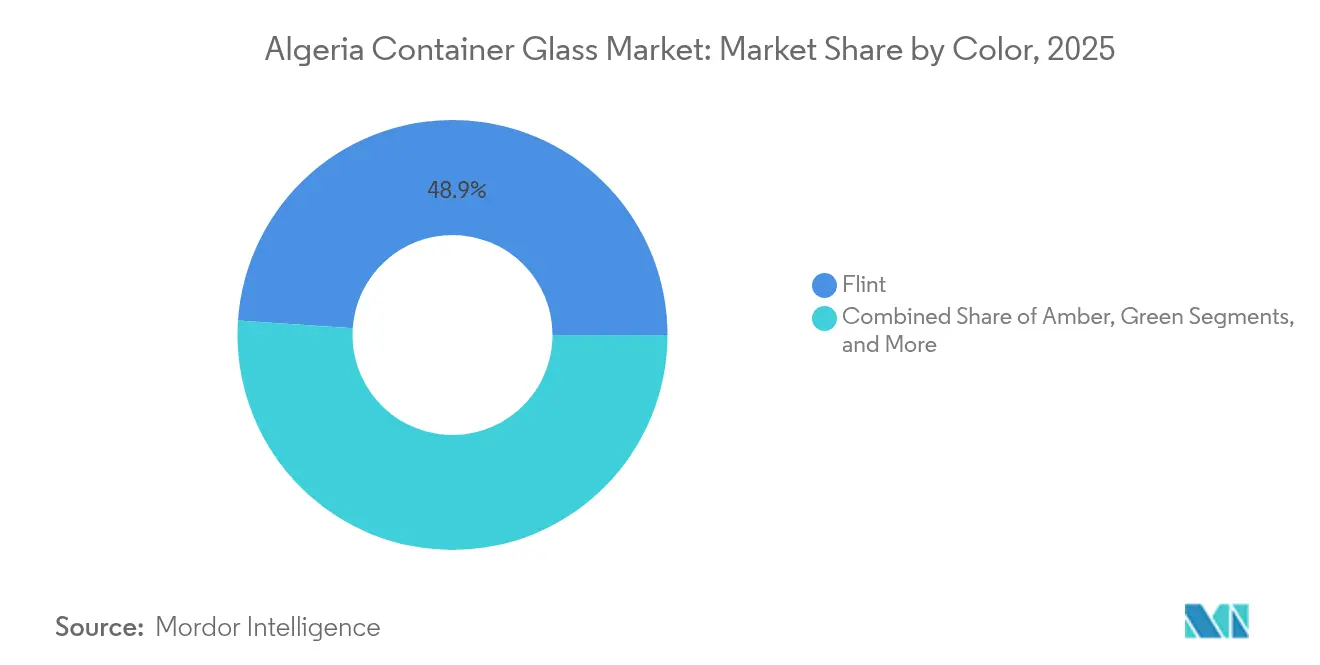

- Por color, se proyecta que el mercado de vidrio para envases de Argelia para vidrio ámbar crezca a una CAGR del 7,28% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Argelia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de la industria de bebidas | +1.2% | Nacional, concentrada en centros urbanos costeros | Mediano plazo (2-4 años) |

| Impulso gubernamental para la fabricación local de vidrio para envases | +0.8% | Nacional, con zonas prioritarias en Chlef y Blida | Largo plazo (≥ 4 años) |

| La ubicación estratégica impulsa el potencial exportador | +0.6% | Nacional, aprovechando los puertos mediterráneos | Mediano plazo (2-4 años) |

| Preferencia creciente por envases sostenibles y reciclables | +0.9% | Nacional, alineada con la implementación del SNGID 2035 | Largo plazo (≥ 4 años) |

| Expansión de capacidad y modernización de hornos | +0.7% | Regional, centrada en los centros de producción existentes | Corto plazo (≤ 2 años) |

| Aumento de la demanda de envases farmacéuticos con certificación halal | +0.4% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de la Industria de Bebidas

El sector de bebidas de Argelia impulsa la demanda de vidrio para envases a través de la expansión de la producción de agua mineral y el consumo de bebidas carbonatadas, respaldado por tasas de urbanización que alcanzan el 74% y el poder adquisitivo concentrado en ciudades costeras como Argel, Orán y Constantina. El sector se beneficia del reposicionamiento estratégico de Castel, que reduce la dependencia de las latas de aluminio para la cerveza y el uso de plástico para los jugos de frutas, mediante la implementación de sistemas de retorno de botellas que se alinean con los principios de la economía circular. Las recientes instalaciones de líneas de embotellado automatizadas, incluida una planta de agua mineral con capacidad de 14.000 botellas por hora, demuestran las tendencias de modernización de la industria que favorecen las capacidades de producción de alto volumen. Sin embargo, la competencia se intensifica por parte de las soluciones de envasado en PET, como lo evidencia la expansión de PRO-FORM Packaging en el este de Argelia, dirigida a aplicaciones de productos líquidos con producción de preformas de estándar internacional. La adopción de envases de vidrio por parte de la industria de bebidas se correlaciona con estrategias de posicionamiento premium y mensajes de sostenibilidad, creando oportunidades de diferenciación frente a las alternativas plásticas en segmentos de mercado orientados a la calidad.

Impulso Gubernamental para la Fabricación Local de Vidrio para Envases

La estrategia de sustitución de importaciones de Argelia prioriza la producción local de vidrio para envases a través de incentivos de inversión integrales, que incluyen exenciones de derechos de aduana para equipos de producción, exenciones de IVA durante la implementación del proyecto y períodos de exención del impuesto de sociedades de hasta tres años para los fabricantes que cumplan los requisitos. El marco normativo restringe la propiedad extranjera en las actividades de importación para reventa, al tiempo que fomenta la propiedad extranjera del 100% en los sectores manufactureros, creando ventajas estructurales para las empresas de envases de vidrio orientadas a la producción frente a las operaciones comerciales. El proceso de facilitación de inversiones de ventanilla única de la AAPI agiliza los permisos y las aprobaciones regulatorias, mientras que los mecanismos de concesión de terrenos estatales ofrecen plazos renovables de 33 años para proyectos industriales, reduciendo los requisitos de capital para las instalaciones de fabricación de vidrio en terrenos vírgenes. La preferencia del gobierno por proyectos que creen más de 500 empleos y superen los 63 millones de USD en valor de inversión se alinea con los requisitos de producción de envases de vidrio a gran escala, ofreciendo apoyo discrecional adicional para los principales desarrollos industriales.

Ubicación Estratégica que Impulsa el Potencial Exportador

El posicionamiento mediterráneo de Argelia proporciona acceso directo a los mercados europeos y del norte de África, con canales de exportación establecidos demostrados por 66,8 millones de USD en exportaciones de vidrio plano en 2022, ocupando el puesto 25 a nivel mundial. El país tiene como destinos principales España (32,9 millones de USD), Marruecos (16,1 millones de USD) y Túnez (10,0 millones de USD). La infraestructura portuaria del país comprende 45 puertos comerciales, con instalaciones principales en Skikda, Béthioua y la terminal de aguas profundas de Djen Djen. Sin embargo, la eficiencia del tráfico de contenedores sigue estando limitada por los indicadores de desempeño logístico, que sitúan a Argelia en 2,06 en comparación con sus pares regionales, como Túnez, en 2,76. La competitividad exportadora se beneficia de los costes de energía subvencionados, con el gas natural a un precio de aproximadamente 0,50 USD por MMBtu para uso industrial doméstico, significativamente por debajo de las tarifas del mercado internacional, lo que proporciona ventajas de coste para la fabricación de vidrio, que es intensiva en energía. Sin embargo, el crecimiento de las exportaciones se enfrenta a vientos en contra derivados de los procedimientos aduaneros burocráticos, los controles de divisas que requieren entre uno y seis meses para las transferencias internacionales, y los sistemas financieros poco desarrollados que limitan el acceso a los mecanismos de financiación del comercio.

Preferencia Creciente por Envases Sostenibles y Reciclables

La transición de Argelia hacia la economía circular, formalizada a través de la Estrategia Nacional Integrada de Gestión de Residuos (SNGID 2035), crea un impulso regulatorio que favorece la reciclabilidad infinita de los envases de vidrio frente a las alternativas de plástico de un solo uso. El imperativo de sostenibilidad adquiere urgencia a medida que la generación de residuos domésticos alcanza los 13 millones de toneladas anuales, con el 27,72% compuesto por materiales plásticos y el 59% de los residuos plásticos procedentes de aplicaciones de envasado, lo que pone de relieve el papel de los envases de vidrio en las estrategias de reducción de residuos. Las iniciativas de responsabilidad medioambiental corporativa, destacadas en la conferencia Plast and PrintPack Algeria 2024, enfatizan los principios de ecodiseño y las mejores prácticas de envasado sostenible, creando una demanda de mercado de envases de vidrio entre las marcas con conciencia medioambiental. Los conceptos de Responsabilidad Ampliada del Productor, incluido el estancado impuesto Eco-Jem sobre los envases introducido en 2004, señalan una posible futura internalización de costes para la gestión de residuos de envases, lo que favorece el perfil de reciclabilidad superior de los envases de vidrio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costes energéticos y suministro inestable que afectan a la producción | -0.9% | Nacional, afectando a todos los centros de producción | Mediano plazo (2-4 años) |

| Alta dependencia de materias primas importadas | -0.7% | Nacional, concentrada en los puntos de entrada portuaria | Largo plazo (≥ 4 años) |

| Cuellos de botella en el transporte y la infraestructura portuaria | -0.5% | Regional, afectando a las instalaciones orientadas a la exportación | Mediano plazo (2-4 años) |

| Competencia de los envases de plástico y metal de bajo coste | -1.1% | Nacional, intensificándose en los segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes Energéticos y Suministro Inestable que Afectan a la Producción

El sector energético de Argelia se enfrenta a desafíos estructurales, a pesar de sus abundantes reservas de gas natural. El consumo doméstico de gas para la generación de electricidad supera el 40% de la producción total, y la expansión planificada de capacidad de generación a gas está prevista que alcance los 36 GW en 2028, lo que crea posibles restricciones de suministro para los usuarios industriales. La carga de subsidios energéticos del gobierno supera los 8.000 millones de USD anuales (más del 4% del PIB), con los subsidios al gas representando aproximadamente el 50% de este coste, lo que crea presiones fiscales que pueden desencadenar reformas de los subsidios que afecten a los precios de la energía industrial. La intensidad energética de la fabricación de vidrio para envases, que requiere operaciones continuas de hornos a temperaturas superiores a 1.500 °C, hace que el sector sea particularmente vulnerable a la volatilidad de los precios de la energía y a las interrupciones del suministro que podrían afectar a la programación de la producción y a la competitividad en costes. Los compromisos de exportación con los mercados europeos, intensificados tras el conflicto en Ucrania, han llevado a Italia a importar 4.000 millones de metros cúbicos adicionales en 2022, compitiendo con la asignación industrial doméstica y potencialmente priorizando los ingresos por exportaciones sobre las necesidades de fabricación local.[2]Pao-Yu Oei, "Riesgos de dependencia del gas fósil: Análisis del sector eléctrico de Argelia," springer.com

Competencia de los Envases de Plástico y Metal de Bajo Coste

El sector de envasado de Argelia está demostrando una inversión acelerada en alternativas plásticas, con 127 millones de EUR asignados a tecnologías de envasado en 2022, posicionando al país entre los mayores inversores de África en tecnología de envasado, junto con Nigeria, Sudáfrica y Egipto. La expansión de la infraestructura de envasado plástico incluye capacidades de producción doméstica de preformas de PET a través de empresas como PRO-FORM Packaging, reduciendo la dependencia de las importaciones y mejorando la competitividad en costes frente a los envases de vidrio en aplicaciones sensibles al precio. La presión competitiva se intensifica a medida que las importaciones de materias primas plásticas crecen de 304 kilotoneladas en 2007 a más de 1.000 kilotoneladas en 2023, valoradas en más de 2.000 millones de USD, lo que indica economías de escala sustanciales en las cadenas de suministro de envasado plástico. Las alternativas de envasado metálico se benefician de las cadenas de suministro de aluminio establecidas a través de las operaciones de ArcelorMittal y Tosyalı, proporcionando soluciones rentables para aplicaciones de bebidas donde los envases de vidrio se enfrentan a desventajas de peso y coste de transporte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Lideran el Mercado

El segmento de bebidas ostenta una participación de mercado del 62,98% en 2025, lo que refleja el creciente consumo de bebidas envasadas en Argelia impulsado por la urbanización y el aumento de la renta disponible en las áreas metropolitanas costeras. Dentro de la industria de bebidas, las aplicaciones alcohólicas se benefician del giro estratégico de Castel hacia el envasado en vidrio, que reduce la dependencia de las latas de aluminio para la producción de cerveza. Mientras tanto, los segmentos no alcohólicos aprovechan el creciente consumo de agua mineral y la demanda de refrescos carbonatados. El segmento de cosméticos y cuidado personal emerge como la aplicación de más rápido crecimiento, con una CAGR del 7,11% hasta 2031, impulsada por las tendencias de premiumización y la preferencia por las propiedades de barrera del vidrio en perfumería y productos de cuidado personal de alto valor.

Las aplicaciones alimentarias, incluidas mermeladas, jaleas, miel, condimentos y encurtidos, mantienen una demanda estable, respaldada por la expansión del procesamiento de alimentos doméstico y los requisitos de envasado orientados a la exportación para productos argelinos tradicionales dirigidos a los mercados de la diáspora en Europa. El envasado farmacéutico representa un nicho especializado atendido principalmente por las líneas de producción dedicadas de NOVER, aunque el crecimiento sigue estando limitado por los requisitos regulatorios y la competencia de los fabricantes especializados de vidrio farmacéutico. El segmento de perfumería se beneficia de la posición de Argelia en la cadena de suministro de fragancias mediterráneas, con envases de vidrio preferidos por su posicionamiento premium y los requisitos de protección del producto en los mercados internacionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Color: El Dominio del Vidrio Transparente se Enfrenta a la Aceleración del Ámbar

El vidrio transparente mantiene su liderazgo de mercado con una participación del 48,92% en 2025, impulsado por su versatilidad en aplicaciones de bebidas, alimentos y cosméticos, donde la transparencia y una apariencia neutra favorecen la visibilidad del producto y la presentación de la marca. El dominio del segmento refleja su amplia aplicabilidad en todas las categorías de usuarios finales, particularmente en agua mineral, bebidas carbonatadas y aplicaciones de licores transparentes, donde la claridad del producto mejora el atractivo para el consumidor. El vidrio ámbar exhibe la trayectoria de crecimiento más alta, con una CAGR del 7,28% hasta 2031, beneficiándose de las aplicaciones farmacéuticas que requieren protección UV y el envasado de cerveza premium, donde la protección contra la luz preserva la calidad del producto y prolonga su vida útil.

Las aplicaciones de vidrio verde se centran principalmente en el envasado de vino y bebidas especiales, manteniendo una demanda estable a pesar del limitado potencial de crecimiento en el contexto del mercado argelino, predominantemente musulmán. El segmento se beneficia de las oportunidades de exportación dirigidas a los mercados europeos de vino y las aplicaciones tradicionales de botellas de vidrio en aceite de oliva y productos alimentarios especiales. Otros colores, incluido el azul cobalto y los tintes especiales, sirven a aplicaciones de nicho en cosméticos, perfumería y segmentos de envasado premium, aunque el volumen sigue siendo limitado por los requisitos de producción especializados y los mayores costes de fabricación en comparación con las formulaciones de colores estándar.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El mercado doméstico de vidrio para envases de Argelia se beneficia de la demanda concentrada en las regiones costeras del norte, donde las tasas de urbanización del 74% y la proximidad a los principales puertos crean condiciones logísticas favorables tanto para las importaciones de materias primas como para la distribución de productos terminados. El corredor Blida-Argel emerge como el principal centro de producción, albergando la instalación de 30 hectáreas de Mediterranean Float Glass y beneficiándose de la proximidad a los mercados de consumo de la capital y al puerto de Argel para el acceso a las exportaciones.

La región de Chlef gana prominencia a través de la especialización de NOVER en vidrio farmacéutico y la reciente modernización de hornos por parte de Falorni Tech, con el objetivo de alcanzar una capacidad diaria de 50 toneladas para aplicaciones de vajilla y envases. Los patrones de desarrollo regional favorecen las ubicaciones con acceso a depósitos locales de arena de sílice, como lo demuestra la selección del emplazamiento de NOVER en la zona industrial de Chlef, a aproximadamente 70 kilómetros del puerto de Ténès y situada a lo largo de la carretera nacional RN4 Argel-Orán para una logística eficiente. Las regiones orientales, incluidas Constantina y Souk Ahras, albergan operaciones de vidrio más pequeñas, como Verrerie Silice International y Cedar Glass.

Sin embargo, la producción se centra principalmente en vidrio plano y aplicaciones especiales en lugar de la fabricación de vidrio para envases. La distribución geográfica refleja las limitaciones de infraestructura y los patrones de acceso a la energía, con las regiones costeras beneficiándose de las redes de gasoductos de gas natural y la conectividad portuaria, esencial para las importaciones de materias primas y el acceso a los mercados de exportación.

Panorama Competitivo

El mercado de vidrio para envases de Argelia exhibe una fragmentación moderada, con una combinación de empresas estatales, empresas privadas nacionales e inversión extranjera emergente que crea dinámicas competitivas en diferentes segmentos del mercado. La concentración del mercado se centra en actores establecidos como ALVER (ahora bajo la propiedad de Castel), Mediterranean Float Glass (Grupo Cevital) y las empresas estatales NOVER y AFRICAVER, mientras que los productores regionales más pequeños atienden aplicaciones especializadas y mercados locales.

El entorno competitivo se beneficia de las políticas gubernamentales de sustitución de importaciones que favorecen la producción doméstica sobre las importaciones, creando condiciones de protección para los fabricantes locales al tiempo que fomentan las inversiones en expansión de capacidad y modernización. La diferenciación estratégica surge a través de patrones de especialización, con NOVER centrado en el envasado de vidrio farmacéutico, Mediterranean Float Glass dominando el vidrio plano con capacidades de vidrio para envases, y ALVER dirigiéndose a aplicaciones de bebidas bajo la estrategia de sostenibilidad de Castel, que enfatiza los sistemas de retorno de botellas y la reducción del envasado plástico.

La adopción tecnológica se acelera a través de asociaciones extranjeras, ejemplificadas por los proyectos de renovación de hornos de Falorni Tech y la posible inversión china a través de la propuesta de instalación de vidrio solar del Grupo Kibing, lo que indica oportunidades para la transferencia de conocimientos y las tendencias de modernización. Existen oportunidades de espacio en blanco en segmentos de envasado premium, desarrollo de mercados de exportación y aplicaciones de economía circular. Mientras tanto, los requisitos de cumplimiento normativo bajo la ley de inversiones de Argelia crean barreras de entrada que protegen a los actores establecidos con las licencias y aprobaciones medioambientales adecuadas.

Líderes de la Industria de Vidrio para Envases de Argelia

Société Algérienne des Verres, SpA (ALVER)

Nouvelle Verrerie de Chlef, SpA

INTER GLASS, Sarl.

Feemio Group Co., Ltd.

Changsha Kotto Glass Industrial Co Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Kibing Group presentó una propuesta al Ministerio de Energía de Argelia para una instalación de fabricación de vidrio solar con una capacidad anual de 1,53 millones de toneladas, incluida una unidad integrada de procesamiento de arena de sílice ultrapura de 1,08 millones de toneladas. Se espera que el proyecto cree 3.000 empleos directos y alcance tasas de integración local del 90%.

- Diciembre de 2024: STM Pack entregó una línea completa automatizada de embotellado de agua mineral en Argelia con una capacidad de 14.000 botellas por hora, con moldeo por soplado y estiramiento de PET hasta la paletización para la producción de agua sin gas, dirigida a la creciente demanda de agua embotellada de alta calidad.

- Noviembre de 2024: El sector de energía solar de Argelia ganó impulso, con 437 MW de capacidad instalada y proyectos adjudicados por un total de aproximadamente 1.800 millones de EUR en inversión, creando una demanda potencial de aplicaciones de vidrio solar a medida que el país desarrolla sus capacidades de fabricación de energías renovables.

- Marzo de 2024: Falorni Tech completó la renovación del horno de vajilla de NOVER en Chlef, alcanzando la capacidad de producción objetivo de 50 toneladas por día para vidrio de vajilla de cal sodada producido por prensado, con operaciones que se volvieron completamente operativas antes de finales de 2024.

Alcance del Informe del Mercado de Vidrio para Envases de Argelia

Los envases de vidrio se refieren a botellas y frascos limpios fabricados en vidrio. El alcance excluye ventanas y otros productos de vidrio que no son envases. El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El envasado en vidrio es valorado por sus propiedades únicas, incluida su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido.

El mercado de vidrio para envases de Argelia está segmentado por sector de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluyendo viales y ampollas) y perfumería), por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones de mercado y tamaño en volumen (kilotoneladas) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (Excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (Excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda proyectada de vidrio para envases en Argelia para 2031?

Se prevé que la demanda total alcance las 232,57 kilotoneladas en 2031, aumentando desde las 181,36 kilotoneladas en 2026 a una CAGR del 5,09%.

¿A qué velocidad crece el segmento de bebidas dentro del espacio de vidrio para envases de Argelia?

Las aplicaciones de bebidas ya ostentan una participación del 62,98% en 2025 y continúan escalando a medida que las líneas de agua mineral y bebidas carbonatadas se expanden a nivel nacional.

¿Por qué los productores argelinos disfrutan de una ventaja de coste frente a los competidores extranjeros?

La electricidad industrial promedia 0,03 USD por kWh y el gas natural aproximadamente 0,50 USD por MMBtu, manteniendo los costes de energía de los hornos muy por debajo de las normas globales.

¿Qué color de vidrio se está expandiendo más rápidamente entre los fabricantes argelinos?

Los envases ámbar impulsan el crecimiento a una CAGR del 7,28% hasta 2031, respaldados por la demanda de productos farmacéuticos sensibles a los rayos UV y el envasado de cerveza premium.

¿Qué incentivos de inversión respaldan las nuevas plantas de vidrio para envases en Argelia?

La AAPI concede exenciones de derechos de aduana e IVA, además de períodos de exención del impuesto de sociedades de hasta tres años para proyectos que superen los 63 millones de USD y creen al menos 500 empleos.

¿Cómo influyen las políticas de sostenibilidad en las opciones de envasado en Argelia?

El marco SNGID 2035 prioriza la reciclabilidad, lo que lleva a los propietarios de marcas a adoptar botellas de vidrio reutilizables y reducir los plásticos de un solo uso.

Última actualización de la página el: