Tamaño y Participación del Mercado de Vidrio para Envases de Etiopía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

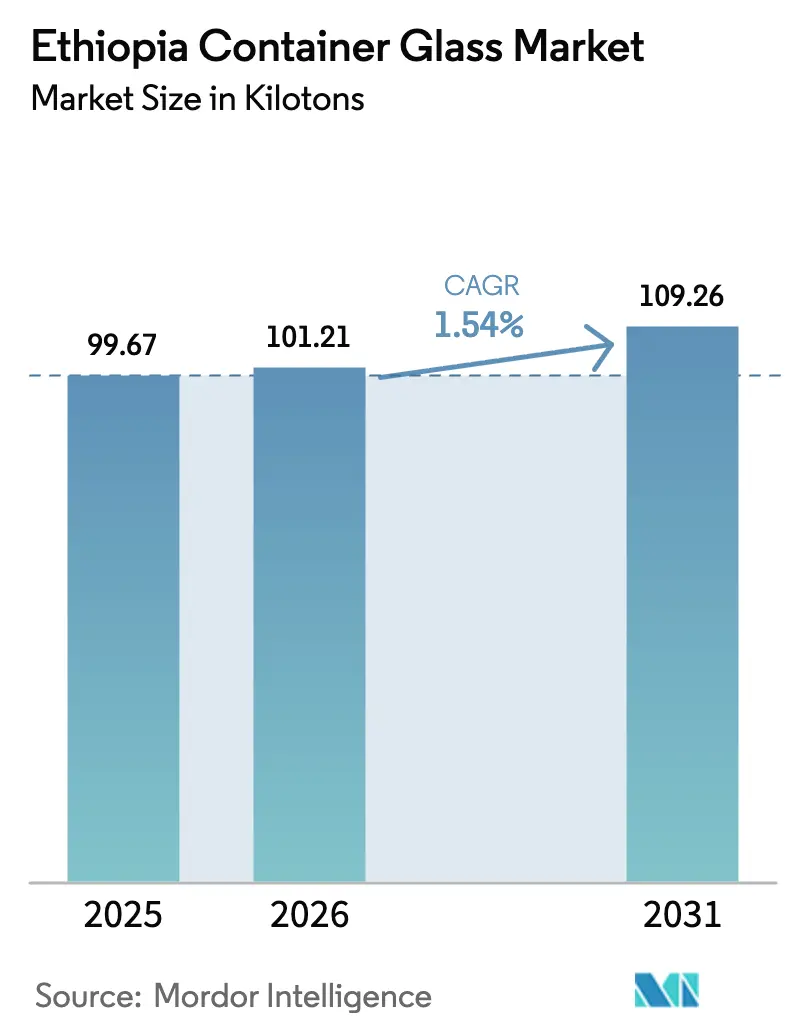

| Tamaño del mercado en el año base (2025) | 99.67 kilotones |

| Volumen del Mercado (2026) | 101.21 kilotones |

| Volumen del Mercado (2031) | 109.26 kilotones |

| Tasa de crecimiento (2026 - 2031) | 1.54% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Etiopía por Mordor Intelligence

El tamaño del mercado de vidrio para envases de Etiopía en 2026 se estima en 101,21 kilotoneladas, creciendo desde el valor de 2025 de 99,67 kilotoneladas, con proyecciones para 2031 que muestran 109,26 kilotoneladas, creciendo a una CAGR del 1,54% entre 2026 y 2031. El crecimiento sostenido en la producción de bebidas, los parques industriales financiados con capital extranjero y una combinación de políticas de sustitución de importaciones son las principales palancas detrás de esta expansión gradual. Las inversiones orientadas a la rentabilidad de cerveceros multinacionales, la expansión de la capacidad de llenado y acabado farmacéutico, y una creciente clase media urbana continúan impulsando la demanda al alza, incluso cuando persisten los vientos en contra macroeconómicos. Sin embargo, las restricciones estructurales que van desde los cortes de energía hasta la disponibilidad limitada de ceniza de soda local continúan moderando la velocidad a la que se puede agregar nueva capacidad de hornos. El mercado de vidrio para envases de Etiopía, por lo tanto, avanza a lo largo de una trayectoria mesurada que equilibra los picos cíclicos de demanda de bebidas con una base de infraestructura aún en transición.

Conclusiones Clave del Informe

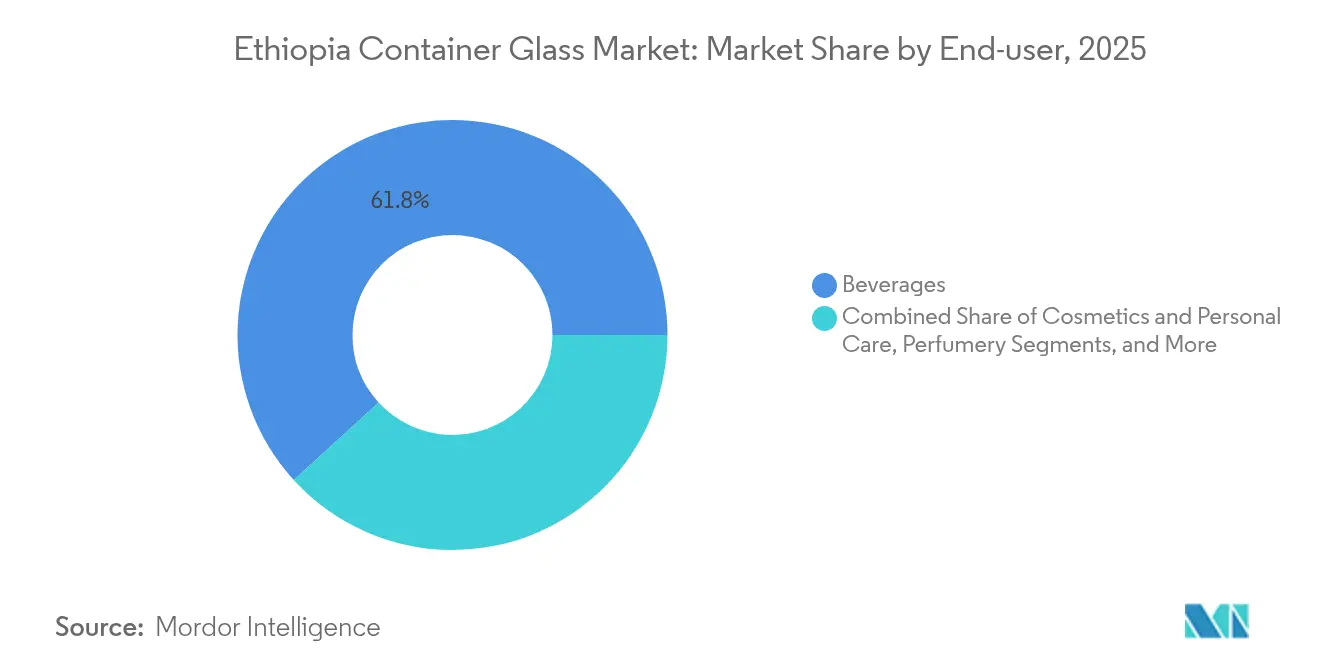

- Por usuario final, las bebidas capturaron el 61,78% de la participación del mercado de vidrio para envases de Etiopía en 2025.

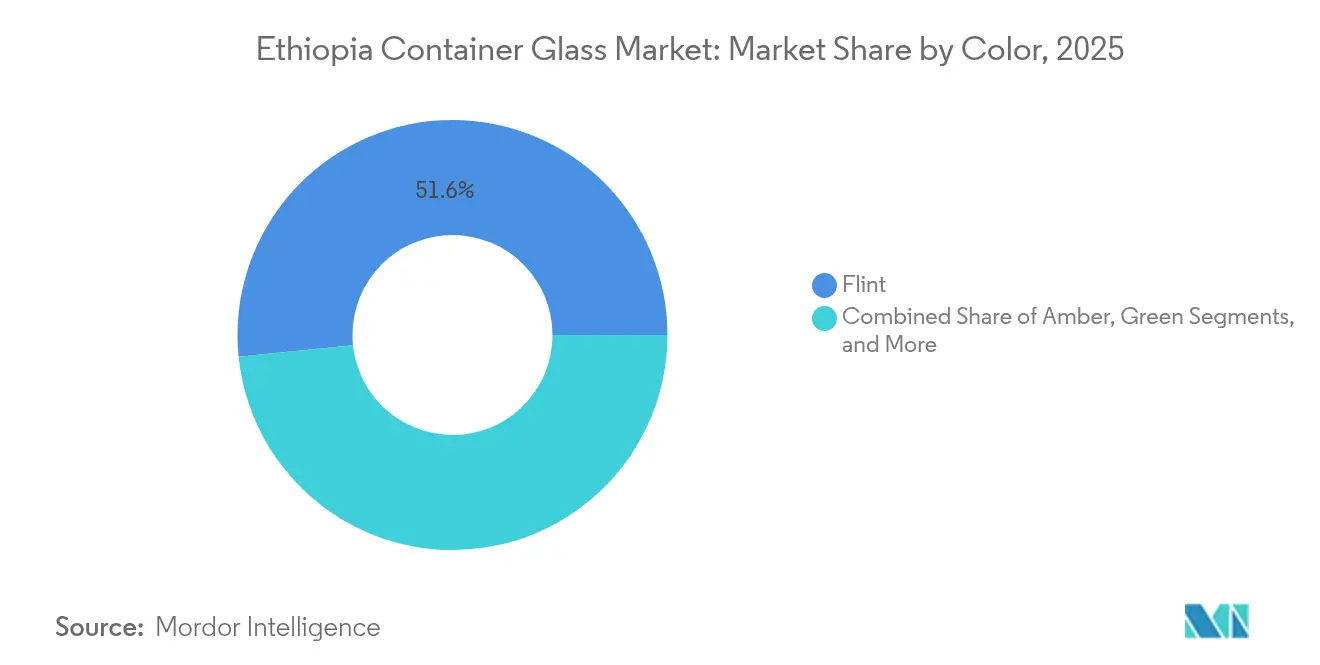

- Por color, se proyecta que el mercado de vidrio para envases de Etiopía para vidrio ámbar crezca a una CAGR del 2,18% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Etiopía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la producción de cerveza y licores que impulsa la demanda de vidrio premium | +0.4% | Centros cerveceros de Addis Abeba y Oromia | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de sustitución de importaciones para la fabricación local de vidrio | +0.3% | Parques industriales nacionales | Largo plazo (≥ 4 años) |

| Crecientes inversiones en llenado y acabado farmacéutico | +0.2% | Parque Industrial Kilinto y a nivel nacional | Mediano plazo (2-4 años) |

| Preferencia creciente de la clase media urbana por botellas retornables rellenables | +0.2% | Principales ciudades | Corto plazo (≤ 2 años) |

| Demanda de la diáspora etíope por bebidas patrimoniales en envases de vidrio para exportación | +0.1% | Corredores de exportación de América del Norte y Europa | Mediano plazo (2-4 años) |

| Implementación de esquemas de responsabilidad extendida del productor que impulsan la recolección de vidrio | +0.1% | Centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Producción de Cerveza y Licores que Impulsa la Demanda de Vidrio Premium

Las cervecerías siguen siendo los mayores compradores individuales de botellas de vidrio, y sus ampliaciones de capacidad influyen directamente en el mercado de vidrio para envases de Etiopía. La filial local de Heineken, por ejemplo, compensó las caídas de volumen de un solo dígito alto en 2024 con un crecimiento de ingresos de mediados de los adolescentes, lo que subraya el margen de fijación de precios que ofrece el envasado premium.[1]Heineken N.V., "Actualización Comercial del Primer Trimestre de 2025," theheinekencompany.com Los cerveceros nacionales, como Habesha, han preparado sus líneas para el futuro con integración de vidrio, un enfoque que ya permite la distribución a 158 ciudades y 15 destinos de exportación. Estos lanzamientos aumentan las longitudes de producción para envases transparentes y ámbar, lo que permite a los fabricantes de vidrio operar los hornos a mayores tasas de extracción y estabilizar la absorción de costos fijos. El posicionamiento premium también acelera el cambio hacia programas retornables, extendiendo los ciclos de vida de las botellas y reforzando la demanda unitaria incluso cuando el consumo de cerveza per cápita se estabiliza.

Incentivos Gubernamentales de Sustitución de Importaciones para la Fabricación Local de Vidrio

Los responsables de políticas clasifican el vidrio entre los subsectores prioritarios en el plan de desarrollo de 10 años, combinando exenciones fiscales con exenciones arancelarias sobre el procesamiento de calcín y los equipos de hornos. La Directiva N.° 1001/2024 liberalizó aún más la participación extranjera, permitiendo flujos de capital que financian proyectos de modernización. Junto con un régimen de tipo de cambio determinado por el mercado respaldado por un programa del FMI de 3.400 millones de USD, estas medidas alivian los cuellos de botella en la importación de capital y reducen el período de recuperación de la inversión en líneas de vidrio plano y de envases. La agrupación en parques industriales, particularmente en Kilinto y el nuevo nodo de la Ciudad de Sheger, reduce los costos logísticos e introduce servicios compartidos para aire comprimido y tratamiento de efluentes, elevando así el techo de crecimiento a mediano plazo para el mercado de vidrio para envases de Etiopía.

Crecientes Inversiones en Llenado y Acabado Farmacéutico

Actualmente, solo el 15% de la demanda de medicamentos del país es satisfecha por plantas nacionales, una brecha que el gobierno pretende cerrar para 2030. La instalación de vacunas de 70 millones de USD de ShieldVax Enterprises en Kilinto ilustra la escala de los compromisos futuros ya registrados. Las líneas de inyectables requieren viales de vidrio sódico-cálcico transparente de tipo II o borosilicato neutro producidos bajo estrictas tolerancias, lo que impulsa a los fabricantes de vidrio hacia sistemas de control de forehearth de mayor inversión de capital. A medida que los protocolos de validación se endurecen bajo la supervisión de la Autoridad Etíope de Alimentos y Medicamentos, los formatos ámbar y transparente que bloquean la entrada de rayos UV ganan volumen en paralelo con los lotes de medicamentos de procedimiento. Estas dinámicas mejoran la combinación de valor dentro del mercado de vidrio para envases de Etiopía al tiempo que forjan acuerdos de suministro que aseguran volúmenes plurianuales.

Preferencia Creciente de la Clase Media Urbana por Botellas Retornables Rellenables

Los hogares urbanos ven cada vez más el vidrio rellenable como una ventaja tanto económica como medioambiental, especialmente cuando la expansión de los supermercados amplía su infraestructura de recolección. Los esquemas de depósito y devolución para bebidas carbonatadas y agua embotellada se están pilotando ahora en Addis Abeba, y las empresas de bebidas han lanzado campañas en redes sociales para enfatizar la paridad del reutilizable con el precio. La clase media urbana, impulsada por un crecimiento anual del 7% en las ventas minoristas, ve los retornables como una cobertura contra la inflación en el envasado de un solo uso. Dado que cada botella rellenable completa entre 8 y 12 viajes antes de la recuperación del calcín, el tiraje total del horno debe seguir aumentando para reemplazar las roturas y el desgaste, lo que sustenta las ganancias incrementales de tonelaje para el mercado de vidrio para envases de Etiopía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta dependencia de la ceniza de soda y la arena de sílice importadas | -0.3% | A nivel nacional | Corto plazo (≤ 2 años) |

| Competencia del PET ligero y las latas de metal | -0.2% | Corredores de bebidas urbanos | Mediano plazo (2-4 años) |

| Tiempo de inactividad de los hornos debido a cortes de energía en la red nacional | -0.2% | Regiones Central y de Oromia | Corto plazo (≤ 2 años) |

| Cuellos de botella logísticos por infraestructura vial deficiente | -0.1% | Ciudades secundarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Dependencia de la Ceniza de Soda y la Arena de Sílice Importadas

La planta de Abijata-Shalla suministra apenas 20.000 toneladas de ceniza de soda al año, lo que deja a los fabricantes de vidrio dependientes de importaciones que presionan las reservas de divisas. Los retrasos en las adquisiciones alcanzan los tres meses cuando se racionan las cartas de crédito, lo que obliga a las empresas a operar por debajo de su capacidad nominal. Si bien se ha confirmado un nuevo depósito de arena de sílice de alta pureza en Lemi, los estudios de viabilidad indican que se requieren etapas adicionales de calcinación y lavado antes de alcanzar la pureza de grado vidrio. Hasta que esas mejoras entren en funcionamiento, la industria de vidrio para envases de Etiopía sigue siendo vulnerable a variaciones de costos de hasta el 18% cada trimestre cuando fluctúan las tarifas de flete asiáticas.

Competencia del PET Ligero y las Latas de Metal

La ventaja del PET en kilogramos por litro supera el 80%, lo que reduce los costos de retorno en la irregular red vial de Etiopía. Para las cervecerías que buscan unidades de mantenimiento de existencias de porción individual, el PET y las latas también ofrecen velocidades de línea que superan el llenado de vidrio en hasta un 25%. Los millennials urbanos conscientes del precio parecen estar cada vez más dispuestos a cambiar los atributos de herencia por portabilidad, presionando a las cervecerías a dividir el volumen entre múltiples sustratos. Aunque los segmentos premium siguen optando por el vidrio transparente, la erosión del segmento base limita el potencial alcista para el mercado de vidrio para envases de Etiopía, particularmente en las cadenas de bebidas carbonatadas y agua envasada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Mantienen el Liderazgo en Volumen Mientras los Cosméticos se Aceleran

El segmento de bebidas representó un dominante 61,78% de la participación del mercado de vidrio para envases de Etiopía en 2025. Los ingresos de la cerveza, las bebidas carbonatadas y el agua embotellada garantizan un tiraje estable del horno, con las cervecerías solas aumentando la demanda de vidrio en 2,1 kilotoneladas interanuales en 2025, a pesar de la volatilidad macroeconómica. Las ganancias futuras dependen de la renovación de la flota de botellas retornables y los envases de exportación orientados a la diáspora que destacan las bebidas patrimoniales etíopes. Mientras tanto, se espera que la categoría de cosméticos y cuidado personal entregue el tonelaje incremental más rápido, creciendo a una CAGR del 2,67% hasta 2031, a medida que las mujeres urbanas aumentan su gasto discrecional en cremas y perfumes premium. Los volúmenes unitarios pueden ser menores, pero los márgenes por tonelada superan a los de las bebidas en hasta un 40%, añadiendo un vector de diversificación de beneficios para los convertidores de vidrio.

En las aplicaciones alimentarias, el vidrio sigue siendo el envase preferido para los exportadores de miel, mermelada y condimentos que buscan cumplir con las regulaciones de trazabilidad de la UE, que se endurecerán a partir de diciembre de 2025. La demanda farmacéutica, aunque todavía representa menos del 5% del tonelaje total, gana importancia estratégica porque las especificaciones de los viales respaldan precios de venta promedio más altos. Las marcas de perfumes y fragancias finas también aprovechan el vidrio para diferenciarse en los canales de comercio minorista moderno emergentes. Colectivamente, estas tendencias garantizan que el tamaño del mercado de vidrio para envases de Etiopía para usuarios finales no relacionados con bebidas se expanda más rápido que el promedio general, incluso cuando las bebidas anclan los niveles de utilización de los hornos de referencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Color: El Vidrio Transparente Domina, el Ámbar Gana Impulso

El vidrio transparente representó el 51,62% de la participación del mercado de vidrio para envases de Etiopía en 2025, gracias a su versatilidad entre categorías. Las cervecerías especifican el vidrio transparente para las exportaciones de lager y cerveza especial, mientras que las líneas farmacéuticas lo exigen para medicamentos parenterales en condiciones fotoestables. Sin embargo, se proyecta que el vidrio ámbar registre el crecimiento más rápido con una CAGR del 2,18% hasta 2031. Sus propiedades de bloqueo de rayos UV cumplen con los requisitos de las líneas de llenado y acabado en expansión en Kilinto y protegen los licores posicionados en el segmento premium. La economía de producción también favorece las campañas de ámbar más largas porque las corrientes de calcín permanecen sin contaminar por la mezcla de colores, reduciendo el tiempo de inactividad de la sala de preparación de mezclas.

El vidrio verde mantiene un nicho en los segmentos de vino y cerveza artesanal, pero la viticultura doméstica limitada restringe el potencial alcista. Los tintes especiales como el azul cobalto para cosméticos de alta gama siguen siendo pedidos personalizados con tamaños de producción inferiores a 50 toneladas, pero exigen márgenes de conversión premium. La combinación de colores, por lo tanto, ilustra un cambio gradual del vidrio transparente de uso general hacia el ámbar funcional, una transición que eleva los márgenes combinados en todo el mercado de vidrio para envases de Etiopía al tiempo que distribuye las campañas de hornos en menos ciclos de cambio de color.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Addis Abeba y el cinturón industrial de Oromia circundante albergan aproximadamente el 90% del tiraje instalado de los hornos, creando un denso ecosistema de proveedores de calcín, fabricantes de moldes y usuarios finales. Esta agrupación acorta los plazos de entrega entre los embotelladores y los fabricantes de vidrio a menos de 24 horas, minimizando las roturas durante el transporte y permitiendo el reabastecimiento justo a tiempo. Sin embargo, la misma concentración amplifica el riesgo sistémico: un corte de red de 12 horas en abril de 2025 paralizó simultáneamente ambas plantas principales, obligando a las cervecerías a recurrir a inventarios de emergencia durante tres días.

El norte de Etiopía sigue siendo limitado en demanda debido a los daños en las fábricas relacionados con el conflicto; sin embargo, los corredores humanitarios reabiertos a principios de 2025 están reactivando la actividad industrial ligera en Mekelle y Axum. La penetración del vidrio allí probablemente se retrasará dos años porque los embotelladores de bebidas locales primero necesitan restaurar los servicios públicos y certificar la seguridad de los productos. Las zonas cafetaleras del sur, en contraste, aprovechan las primas de exportación vinculadas al cumplimiento de la normativa de deforestación de la UE. Los protocolos de trazabilidad favorecen los frascos de vidrio con tapas con código QR, un nicho que elevó la participación del sur en la demanda del mercado de vidrio para envases de Etiopía en 0,6 puntos porcentuales en 2025.

Los corredores logísticos siguen siendo fundamentales. El ferrocarril electrificado Addis-Yibuti reduce los tiempos de tránsito para la ceniza de soda importada a 18 horas de puerta a puerta, en comparación con 3 días por carretera. Los corredores alternativos a través del Puerto Sudán reducen el riesgo geopolítico pero añaden un 9% al costo de entrega. La construcción de carreteras del gobierno en el Valle del Rift de Etiopía tiene como objetivo reducir los costos de entrega a ciudades secundarias para 2027, un calendario que, de cumplirse, podría liberar la demanda rural reprimida de vidrio rellenable. En consecuencia, es probable que la dispersión geográfica de la demanda pase de la división urbano-rural actual de 70-30 a un equilibrio de 60-40 para 2030, suavizando así la estacionalidad del volumen en el mercado de vidrio para envases de Etiopía.

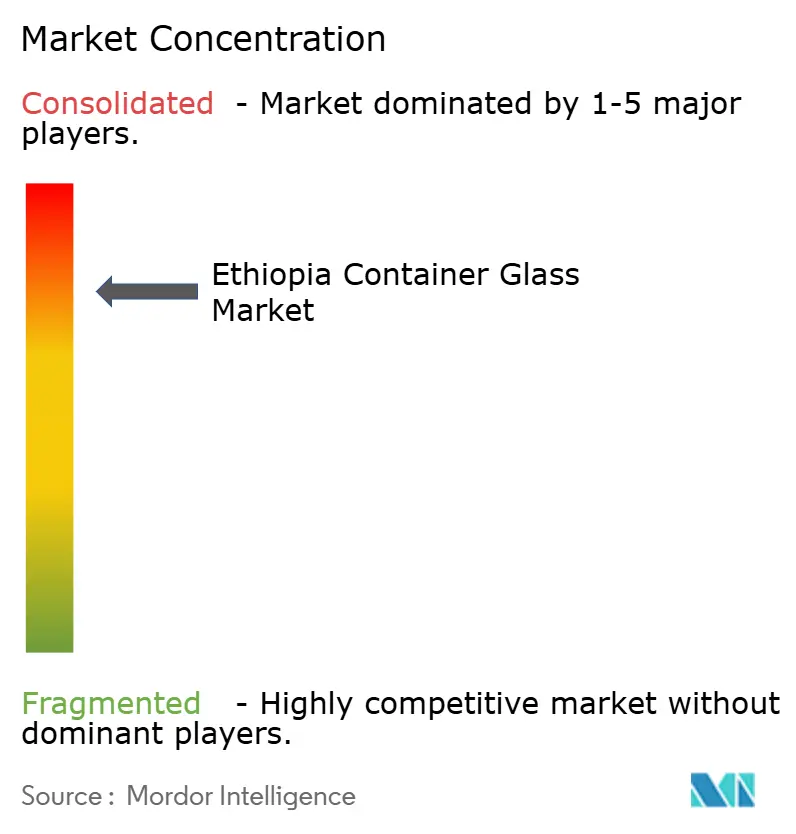

Panorama Competitivo

El mercado sigue siendo oligopólico. Ethiopia Hansom International Glass opera un horno de 42.000 toneladas por año, suministrando tanto a los principales fabricantes de bebidas nacionales como a clientes de exportación en Sudán y Yemen. Su escala le otorga liderazgo en costos, lo que permite precios FOB que superan a las importaciones de Oriente Medio en un 8%. Addis Ababa Bottle and Glass Share Company, con una capacidad de 8.000 toneladas, se centra en producciones de nicho y pedidos de emergencia, aprovechando su proximidad a los embotelladores del centro de la ciudad para compensar su menor escala. Juntos, los dos representan un estimado del 88% del tiraje nacional, una estructura que simplifica la coordinación de la industria pero aumenta el riesgo de continuidad del suministro durante las reconstrucciones.

El sentimiento inversor se ha calentado desde que la Directiva N.° 1001/2024 abrió los canales de importación-exportación al capital extranjero, y al menos dos fabricantes de vidrio plano asiáticos han explorado opciones de terrenos baldíos cerca de Adama. Si un tercer participante se compromete con un horno de 30.000 toneladas, la intensidad competitiva podría aumentar, obligando a los titulares a acelerar las conversiones a oxicombustible y los despliegues de gemelos digitales.[3]Organización de las Naciones Unidas para el Desarrollo Industrial, "Estrategia de Apoyo para la Industria Química de Etiopía," unido.org Hasta entonces, las relaciones con los clientes dependen de la programación de la reconstrucción de hornos y la planificación de campañas de color, con una duración promedio de los contratos de tres años.

Los movimientos estratégicos subrayan el manual de estrategias en evolución del mercado. En julio de 2025, Hansom aseguró un acuerdo de suministro de calcín a largo plazo con el municipio de Addis Abeba con el objetivo de alcanzar tasas de recolección de vidrio del 75% para 2027. Anteriormente, en enero de 2025, Addis Ababa Bottle and Glass instaló un sistema alemán de inspección en caliente que redujo las tasas de rechazo por defectos al 0,8% por cada 1.000 botellas, abriendo puertas a la clientela farmacéutica. Estas iniciativas destacan un giro desde las métricas de capacidad pura hacia credenciales de calidad y sostenibilidad, temas que probablemente definirán la frontera competitiva del mercado de vidrio para envases de Etiopía hasta 2030.

Líderes de la Industria de Vidrio para Envases de Etiopía

Juniper Glass Industries SC.

Addis Ababa Bottle And Glass Share Company

Ardagh Glass Packaging–Africa (AGP–A)

Medicor Africa PLC

beta glass plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: El gobierno etíope implementó la Directiva N.° 1001/2024, liberalizando la participación extranjera en 32 sectores, incluidas las operaciones de importación-exportación. Esto permite a los proveedores internacionales de vidrio e importadores de materias primas establecer una presencia directa en el mercado, reduciendo potencialmente los costos de la cadena de suministro.

- Julio de 2024: Etiopía liberalizó su tipo de cambio y aseguró un programa del FMI de 3.400 millones de USD centrado en políticas cambiarias determinadas por el mercado, mejorando la disponibilidad de divisas para los fabricantes de vidrio que requieren materias primas importadas y equipos de producción.

- Junio de 2024: El Ministerio de Finanzas emitió una directiva de gestión de sellos de impuestos especiales que requiere sellos digitales en bebidas alcohólicas, bebidas carbonatadas no alcohólicas y agua embotellada, creando requisitos de cumplimiento que afectan las operaciones de envasado de vidrio y los sistemas de seguimiento de la cadena de suministro.

- Abril de 2024: Heineken informó que sus operaciones etíopes en el primer trimestre de 2025 lograron un crecimiento de ingresos netos en el rango de los treinta por ciento, a pesar de las caídas de volumen de cerveza de un solo dígito alto, demostrando poder de fijación de precios que respalda la demanda de envasado de vidrio premium en condiciones de mercado desafiantes.

Alcance del Informe del Mercado de Vidrio para Envases de Etiopía

Los envases de vidrio se refieren a botellas y frascos limpios fabricados con vidrio. El alcance excluye ventanas y otros productos de vidrio que no son envases. El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El envasado de vidrio se valora por sus propiedades únicas, incluida su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido.

El mercado de vidrio para envases de Etiopía está segmentado por vertical de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluyendo viales y ampollas) y perfumería), por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones de mercado y tamaño en volumen (kilotoneladas) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vidrio para envases de Etiopía en 2026?

El mercado se sitúa en 101,21 kilotoneladas en 2026, con una CAGR del 1,54% proyectada hasta 2031.

¿Qué segmento de usuario final consume más vidrio para envases en Etiopía?

Las bebidas lideran, representando el 61,78% del volumen en 2025 y permaneciendo como el grupo de clientes ancla durante el período de pronóstico.

¿Cuál es la aplicación de más rápido crecimiento para los envases de vidrio de Etiopía?

Los cosméticos y el cuidado personal registran el aumento más rápido, avanzando a una CAGR del 2,67% entre 2026 y 2031 a medida que crecen los ingresos disponibles urbanos.

¿Por qué está aumentando la demanda de vidrio ámbar en Etiopía?

Las inversiones en llenado y acabado farmacéutico y el posicionamiento de licores premium requieren protección ultravioleta, impulsando el vidrio ámbar a la CAGR más alta del segmento de color con un 2,18%.

¿Cómo afectan los cortes de energía a la fabricación de vidrio en Etiopía?

Las empresas enfrentan costos promedio de corte de ETB 51.777 (USD 976), equivalente al 2,22% de los ingresos mensuales, lo que puede reducir la utilización de los hornos y comprimir los márgenes.

¿Qué políticas gubernamentales apoyan la producción local de vidrio?

Los incentivos incluyen exenciones fiscales de sustitución de importaciones, infraestructura de parques industriales y liberalización de la inversión extranjera bajo la Directiva N.° 1001/2024, todos orientados a ampliar la capacidad nacional.

Última actualización de la página el: