Tamaño y Cuota del Mercado de Vidrio para Envases de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

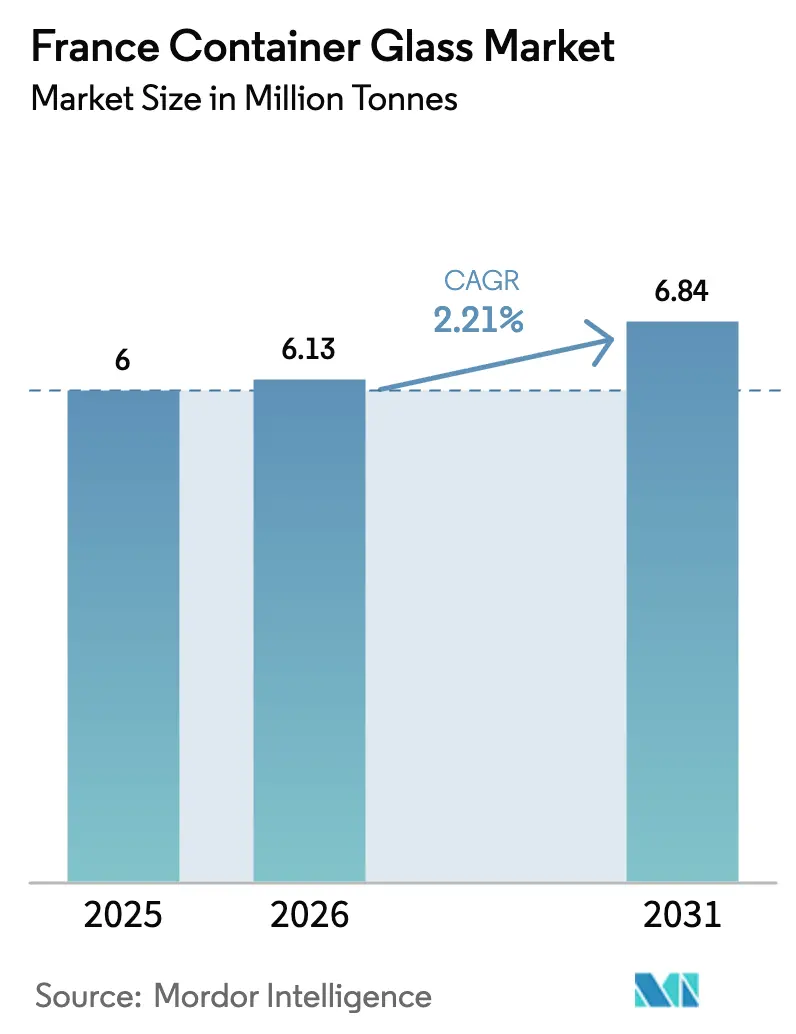

| Tamaño del mercado en el año base (2025) | 6 Millones de toneladas |

| Volumen del Mercado (2026) | 6.13 Millones de toneladas |

| Volumen del Mercado (2031) | 6.84 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 2.21% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Francia por Mordor Intelligence

El tamaño del Mercado de Vidrio para Envases de Francia fue valorado en 6 millones de toneladas en 2025 y se estima que crecerá desde 6,13 millones de toneladas en 2026 hasta alcanzar 6,84 millones de toneladas en 2031, a una CAGR del 2,21% durante el período de previsión (2026-2031). El crecimiento sostenido refleja un ecosistema maduro pero resiliente, anclado en bebidas alcohólicas premium, cosméticos de lujo y segmentos alimentarios de alta gama. La legislación de depósito y retorno que entró en vigor en junio de 2025, con depósitos de EUR 0,20-0,30 (USD 0,23-0,34) por envase, está mejorando la economía de la logística inversa y elevando las tasas efectivas de reciclaje. Mientras tanto, el programa de descarbonización industrial de EUR 5.600 millones (USD 6.330 millones) de Francia está acelerando los ensayos de electrificación de hornos y combustibles híbridos que prometen una menor intensidad de CO₂, pero requieren compromisos de capital considerables. La demanda se concentra en bebidas, que representaron el 60,28% de los envíos de 2024, aunque el canal de cosméticos y cuidado personal se está expandiendo a una CAGR más rápida del 2,83%, impulsado por las señales de lujo percibidas del vidrio y la presión regulatoria contra ciertos plásticos. El posicionamiento competitivo gira cada vez más en torno a las inversiones en la modernización de hornos, como lo evidencian el horno totalmente eléctrico de Verallia en Cognac y el proyecto híbrido de USD 65 millones de O-I en el centro de Francia.[1]Greg Morris, "Verallia: No se planean más cierres de hornos," Glass International, glass-international.com

Conclusiones Clave del Informe

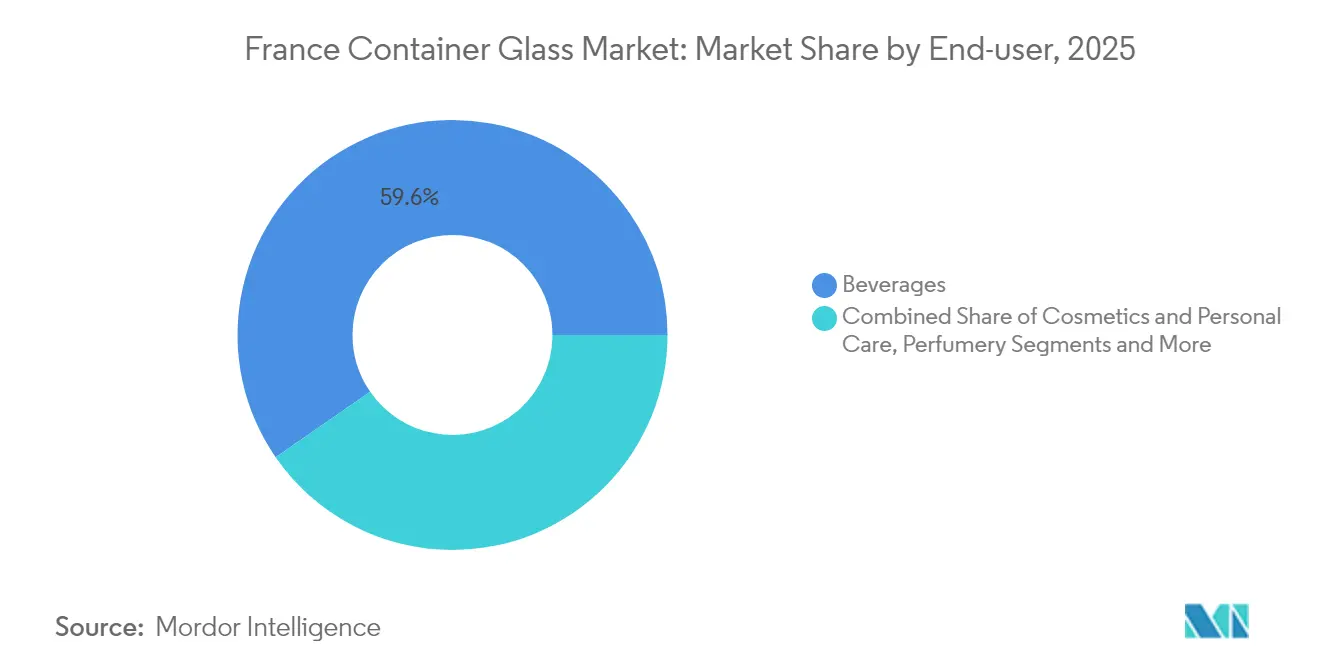

- Por usuario final, las bebidas capturaron el 59,62% de la cuota del mercado de vidrio para envases de Francia en 2025.

- Por color, se proyecta que el tamaño del mercado de vidrio para envases de Francia para el vidrio ámbar crezca a una CAGR del 2,74% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en bebidas alcohólicas premium | +0.8% | Champagne, Cognac, centros de exportación | Largo plazo (≥ 4 años) |

| Expansión de cosméticos y perfumes de lujo | +0.5% | Île-de-France, PACA, exportaciones a la UE | Mediano plazo (2–4 años) |

| Preferencia del consumidor por envases no tóxicos | +0.4% | Nacional, UE | Mediano plazo (2–4 años) |

| Avances tecnológicos en vidrio ligero | +0.3% | Nouvelle-Aquitaine, Grand Est | Largo plazo (≥ 4 años) |

| Auge del comportamiento del consumidor consciente del medio ambiente | +0.3% | Nacional, UE | Largo plazo (≥ 4 años) |

| Demanda de exportación de productos envasados franceses | +0.2% | Nacional | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en Bebidas Alcohólicas Premium

Las casas de Champagne y Cognac continúan especificando frascos de vidrio transparente de paredes gruesas y ámbar especial para reforzar el patrimonio de marca, haciendo que el vidrio sea efectivamente insustituible a pesar de la sensibilidad al precio en otros nichos de bebidas. Los ingresos por exportación de vino aumentaron a EUR 9.580 millones (USD 10.830 millones) en 2024, incluso cuando los volúmenes se estabilizaron, lo que ilustra la migración de valor hacia SKUs premium donde las elaboradas botellas con fondo cóncavo y el grabado en relieve justifican una mayor economía unitaria. El objetivo declarado de Diageo de capturar el 12% de las ventas de licores franceses para 2030 subraya el apetito externo por formatos de alto margen anclados en vidrio. Las normas de denominación de origen protegida bajo AOC consolidan aún más el papel del vidrio en la verificación de autenticidad, asegurando una demanda estructural.

Expansión del Sector de Cosméticos y Perfumes de Lujo

Las casas de perfumes de lujo en Grasse y París prefieren frascos intrincadamente moldeados con cuellos metalizados y logotipos grabados al ácido que solo el vidrio para envases puede producir a escala. El segmento está creciendo a una CAGR del 2,83% hasta 2030, superando al mercado de vidrio para envases de Francia en general, ayudado por las restricciones regulatorias sobre ciertos componentes plásticos y la búsqueda del consumidor de envases de prestigio reciclables. SGD Pharma invirtió EUR 31 millones (USD 35 millones) en 2024 para modernizar dos hornos nacionales orientados a formatos cosméticos, lo que señala una demanda consolidada. Los tratamientos internos de siliconización como SEALIAN mitigan la interacción con bases de fragancia volátiles y permiten un mayor aligeramiento.

Preferencia del Consumidor por Envases No Tóxicos

Las encuestas posteriores a la COVID realizadas por minoristas franceses muestran disposición a pagar primas de hasta el 6% por alimentos envasados en materiales inertes, elevando el atractivo del vidrio para conservas y condimentos gourmet. La respuesta de FEVE en junio de 2025 a la investigación sobre microplásticos reenfatizó la estabilidad química del vidrio, impulsando conversiones de marca propia en productos lácteos y bebidas no alcohólicas. El incipiente sistema de depósito y retorno está acelerando los mensajes de economía circular, dando a los minoristas un apalancamiento de marketing adicional.

Avances Tecnológicos en la Fabricación de Vidrio Ligero

El horno totalmente eléctrico de Verallia en Cognac y la instalación híbrida al 70% eléctrica de O-I reducen las necesidades de energía térmica en al menos un 25%, lo que permite reducciones en el grosor de las paredes que disminuyen la masa de la botella de 400 g a 300 g sin comprometer la resistencia. El modelado por elementos finitos de Ardagh desplaza la distribución del vidrio hacia el talón y el hombro, permitiendo que las botellas de vino pierdan 40 g y aún superen las pruebas de impacto ASTM. Menor peso de flete más mayores ratios de calcín, Saverglass alcanzó el 73,3% de calcín en 2024, compensando el aumento de las tarifas eléctricas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto consumo de energía en la producción de vidrio | –0.6% | Plantas nacionales, zona del RCDE de la UE | Corto plazo (≤ 2 años) |

| Competencia de alternativas ligeras | –0.4% | Mercados nacionales y de exportación | Mediano plazo (2–4 años) |

| Fragilidad y mayores costos de transporte | –0.3% | Corredores de exportación | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de las materias primas | –0.2% | Suministro global de arena y carbonato de sodio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Consumo de Energía en la Producción de Vidrio

Las temperaturas de fusión de 1.600°C mantienen elevada la intensidad energética, amplificando la exposición a los precios de la electricidad que casi se duplicaron para la industria francesa en 2024. La Fase IV del RCDE de la UE reduce las asignaciones gratuitas, elevando los costos de cumplimiento de carbono en EUR 80–90 (USD 90–102) por tonelada de CO₂ emitida para un horno de llama de extremo estándar. La caída del 8,7% en los ingresos de Verallia en 2024 muestra la erosión inmediata de los márgenes cuando los aumentos de precios no pueden cubrir completamente los recargos energéticos.[2]Verallia, "Verallia URD 2023," verallia.com

Competencia de Alternativas Ligeras

Las botellas de PET pesan un 85% menos que las unidades de vidrio equivalentes y cuentan con vías de reciclaje maduras, especialmente en las categorías de agua sin gas y bebidas carbonatadas. Las latas de aluminio ofrecen flexibilidad para cambios rápidos de línea y están ganando atractivo en los lineales entre las bebidas artesanales, erosionando la demanda de botellas de cerveza de consumo masivo. Las etiquetas inteligentes integradas en plásticos añaden funciones de participación digital que son más costosas de incorporar en vidrio, aumentando las tentaciones de cambio para los equipos de marketing. La regulación que limita los plásticos de un solo uso modera, no obstante, la amenaza en los SKUs premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Dominan a Pesar de las Presiones de la Premiumización

El canal de bebidas generó el 59,62% de los envíos de 2025, equivalente a 3.577,2 kilotones del tamaño del mercado de vidrio para envases de Francia. El crecimiento en Champagne, Cognac y vinos tranquilos premium asegura el volumen base incluso cuando el PET más ligero erosiona las botellas de sidra y zumo de gama baja. Las etiquetas alcohólicas premium mantienen el vidrio por su superior protección contra la entrada de oxígeno y las señales táctiles que justifican precios más altos en los lineales. Las microcervecerías nacionales apuestan por el vidrio retornable con grabado en relieve para enfatizar la procedencia artesanal, compensando ligeramente el auge del aluminio entre las cervezas de consumo masivo.

Los alimentos, cosméticos y productos farmacéuticos representan colectivamente el 40,38% restante del volumen del mercado de vidrio para envases de Francia, aunque los cosméticos y el cuidado personal se están expandiendo a una CAGR del 2,69% impulsados por las sólidas exportaciones de lujo. Cartier, Dior y Hermès lanzan fragancias de edición limitada en frascos escultóricos, estimulando la demanda de hornos especiales con cámaras de alimentación de cambio de color. Las empresas farmacéuticas se adhieren a los viales de borosilicato tipo I para productos biológicos, reforzando el rendimiento base durante la ciclicidad de las bebidas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Color: El Vidrio Ámbar se Acelera a Través de Aplicaciones Premium

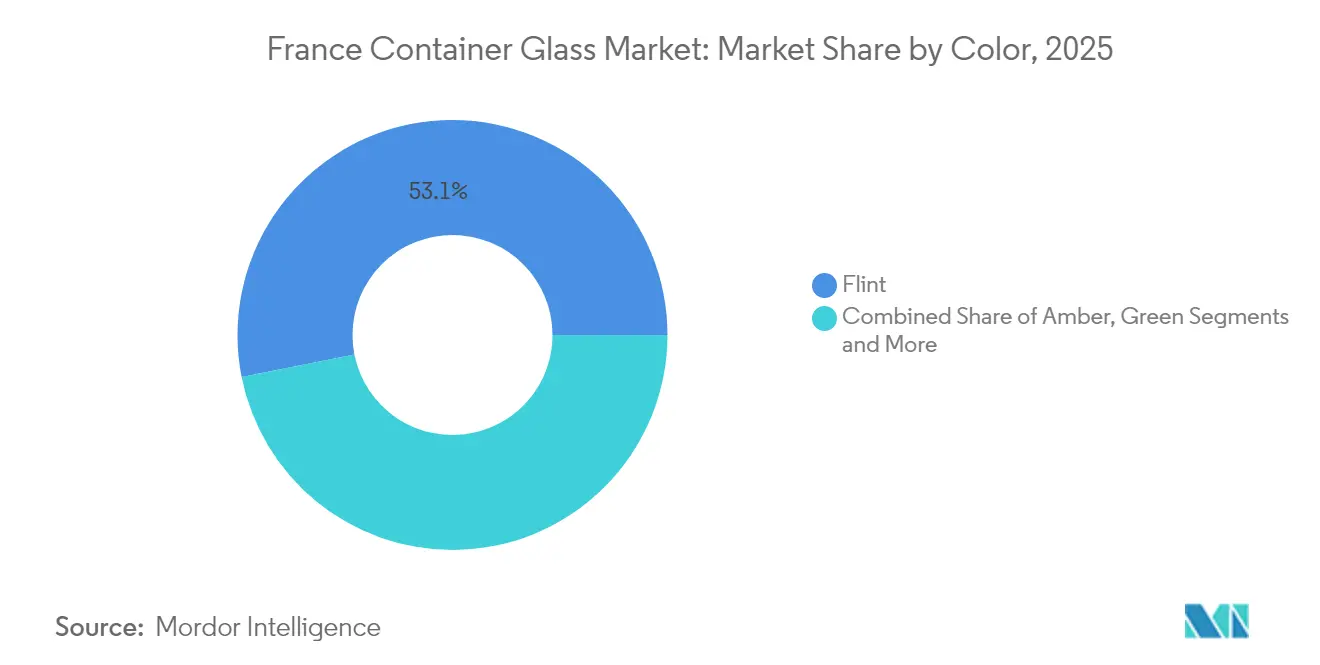

El vidrio transparente retuvo el 53,12% de la producción de 2025 gracias a su versatilidad en vino, alimentos y cosméticos. Las expectativas de crecimiento se mantienen moderadas en el 2,02% hasta 2031 en medio de tendencias de reducción de gasto en los segmentos de vino de valor. Se prevé que la cuota del mercado de vidrio para envases de Francia del vidrio ámbar alcance el 29,65% en 2031, frente al 27,25% en 2025, impulsada por los productos farmacéuticos sensibles a los rayos UV y las presentaciones de ron oscuro.

La incorporación del 73,3% de calcín de Saverglass en las líneas de color reduce la intensidad energética en un 3-4%, permitiendo que el ámbar compita de manera más efectiva en costo por unidad. Los tonos especiales como el cobalto y el verde antiguo ocupan volúmenes de nicho inferiores al 4%, pero generan márgenes superiores al 20%, atrayendo a marcas de ginebra artesanal y aperitivos que buscan diferenciación en los lineales. Las cámaras de alimentación modulares de O-I permiten cambios rápidos entre tonos, alineando la capacidad con las tiradas promocionales y las ediciones limitadas de temporada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Los 11 hornos de vidrio para envases en operación de Francia se concentran en Nouvelle-Aquitaine, Hauts-de-France y Grand Est, lo que da a los fabricantes proximidad a las canteras de arena y a los clientes de bebidas premium. Los corredores de Champagne y Cognac representaron conjuntamente el 38% del consumo nacional en 2025, reflejando los consolidados clústeres de bebidas de lujo. Se prevé que esos distritos registren una CAGR del 2,07%, coherente con las trayectorias de crecimiento del vino premium y las cuotas de producción AOC.

Hauts-de-France alberga el mayor centro de procesamiento de calcín de Francia, lo que permite a los productores de vidrio transparente promediar un 60% de contenido reciclado y evitar los mayores precios del carbonato de sodio. Se prevé que la región se expanda a una CAGR del 2,45% entre 2026 y 2031, superando la media nacional, respaldada por subvenciones gubernamentales dirigidas a proyectos de descarbonización industrial.

La dinámica de exportación eleva aún más el rendimiento nacional. En 2024, las exportaciones de vidrio para envases por valor de EUR 189,8 millones (USD 214,5 millones) se dirigieron al Reino Unido, confirmando el papel de Francia como centro de envasado de alta gama en el norte de Europa. El acceso a energía nuclear y renovable baja en carbono otorga a las plantas francesas una ventaja en el factor de emisiones frente a sus homólogas alemanas que dependen en gran medida del gas, un diferenciador a medida que la presentación de informes de Alcance 3 gana terreno entre las marcas multinacionales de bebidas.

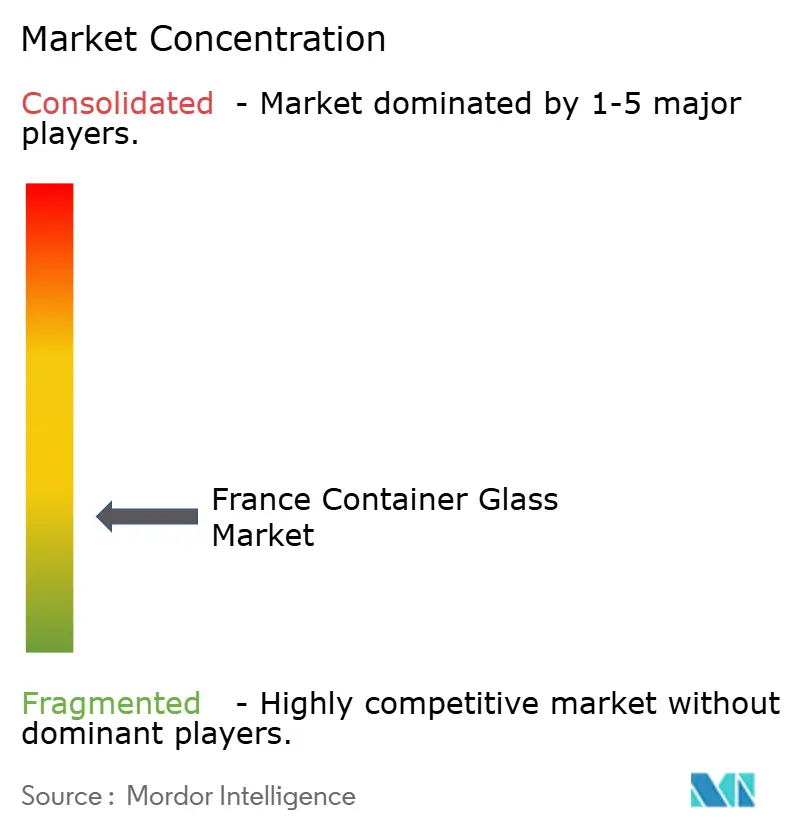

Panorama Competitivo

La intensidad competitiva es moderada, con los cinco principales proveedores representando aproximadamente el 80% de la capacidad nacional. Verallia domina las botellas de licores premium a través de relaciones consolidadas con clientes en Cognac y Épernay, mientras que O-I se especializa en hornos híbridos que sirven a cerveza, alimentos y bebidas refrescantes. Saverglass enfatiza los diseños de tiradas cortas ultra-premium, aprovechando las cámaras de alimentación multicolor y el micrograbado en relieve para obtener precios de venta medios más altos.

Las inversiones estratégicas se centran en la descarbonización y el aligeramiento. Verallia está asignando EUR 420 millones (USD 474 millones) hasta 2028 para fundidores electrificados y preparados para hidrógeno, con el objetivo de una reducción del 46% de CO₂ frente a la línea base de 2019. O-I completó un ensayo con biocombustible al 100% en su instalación de Harlow que redujo las emisiones de Alcance 1 en un 90%, lo que señala una posible replicación en los hornos franceses sujeta al suministro de materias primas. Saverglass trabaja con Fives Group en cámaras de alimentación eléctricas de próxima generación, una asociación que podría reducir el tiempo de inactividad por cambio en un 30%.

Las fusiones y adquisiciones están reconfigurando la distribución de capacidad. La adquisición de EUR 230 millones (USD 259 millones) de las plantas italianas de Vidrala por parte de Verallia refuerza la cobertura del sur de Europa, consolidando las economías de escala en el aprovisionamiento de calcín. La compra del 77,05% de las acciones de Verallia por parte de BWGI en agosto de 2025 añade músculo financiero a las ambiciones de inversión de capital a largo plazo. Los nuevos competidores emergentes como Q-Tech están pilotando moldes fabricados de forma aditiva que reducen los plazos de utillaje en un 40%, pero por ahora se mantienen fuera de los rankings de cuota de primer nivel.

Líderes de la Industria de Vidrio para Envases de Francia

O-I Glass, Inc.

Verallia Packaging

Gerresheimer AG

SGD S.A.

Stoelzle Glass Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: BWGI completó una oferta pública de adquisición voluntaria de acciones de Verallia, asegurando el 77,05% del capital y el 69,15% de los derechos de voto.

- Julio de 2025: Verallia reportó una caída del 2,5% en los ingresos del segundo trimestre de 2025, pero reiteró la orientación para todo el año.

- Marzo de 2025: O-I Glass completó un ensayo con biocombustible al 100% en Harlow, produciendo botellas ámbar con un 88% de calcín.

- Marzo de 2025: Verallia avanzó en los ensayos de fusión con hidrógeno en Essen-Karnap.

- Enero de 2025: SGD Pharma presentó su plataforma de siliconización SEALIAN en Pharmapack Europe 2025.

Alcance del Informe del Mercado de Vidrio para Envases de Francia

Los envases de vidrio se refieren a botellas y frascos limpios fabricados con vidrio. El alcance excluye ventanas y otros productos de vidrio que no son envases. El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El envasado de vidrio se valora por sus propiedades únicas, incluida su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido.

El mercado de vidrio para envases de Francia está segmentado por vertical de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (zumos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, mermeladas, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluidos viales y ampollas) y perfumería), por color (verde, ámbar, transparente y otros colores). El informe ofrece previsiones de mercado y tamaño en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Zumos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Mermeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Zumos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Mermeladas, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluidos Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para el sector de vidrio para envases de Francia en 2031?

Se espera que la producción alcance 6,84 millones de toneladas en 2031, reflejando una CAGR del 2,21% desde 2026 (2026-2031).

¿Cómo influye el nuevo sistema francés de depósito y retorno en la demanda de vidrio?

Los depósitos de EUR 0,20-0,30 (USD 0,23-0,34) incentivan las devoluciones, aumentan la disponibilidad de calcín y refuerzan las credenciales de economía circular del vidrio.

¿Qué categoría de uso final se está expandiendo más rápidamente?

Los envíos de cosméticos y cuidado personal están creciendo a una CAGR del 2,69% hasta 2031 impulsados por el impulso de las exportaciones de lujo.

¿Por qué el vidrio ámbar está ganando cuota?

Sus propiedades de bloqueo de rayos UV son adecuadas para productos farmacéuticos y licores premium, impulsando una CAGR del 2,74% que supera a las variantes transparentes y verdes.

¿Qué tecnologías de descarbonización están adoptando las plantas francesas?

Los fabricantes están ensayando hornos totalmente eléctricos, fundidores híbridos de biocombustible y combustión asistida por hidrógeno para reducir las emisiones de Alcance 1 hasta en un 90%.

¿Qué tan concentrado está el poder de los proveedores en el sector de vidrio para envases de Francia?

Las cinco principales empresas controlan aproximadamente el 80% de la capacidad, lo que arroja una puntuación de concentración moderada a alta de 3.

Última actualización de la página el: