Tamaño y Participación del Mercado de Vidrio para Envases de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

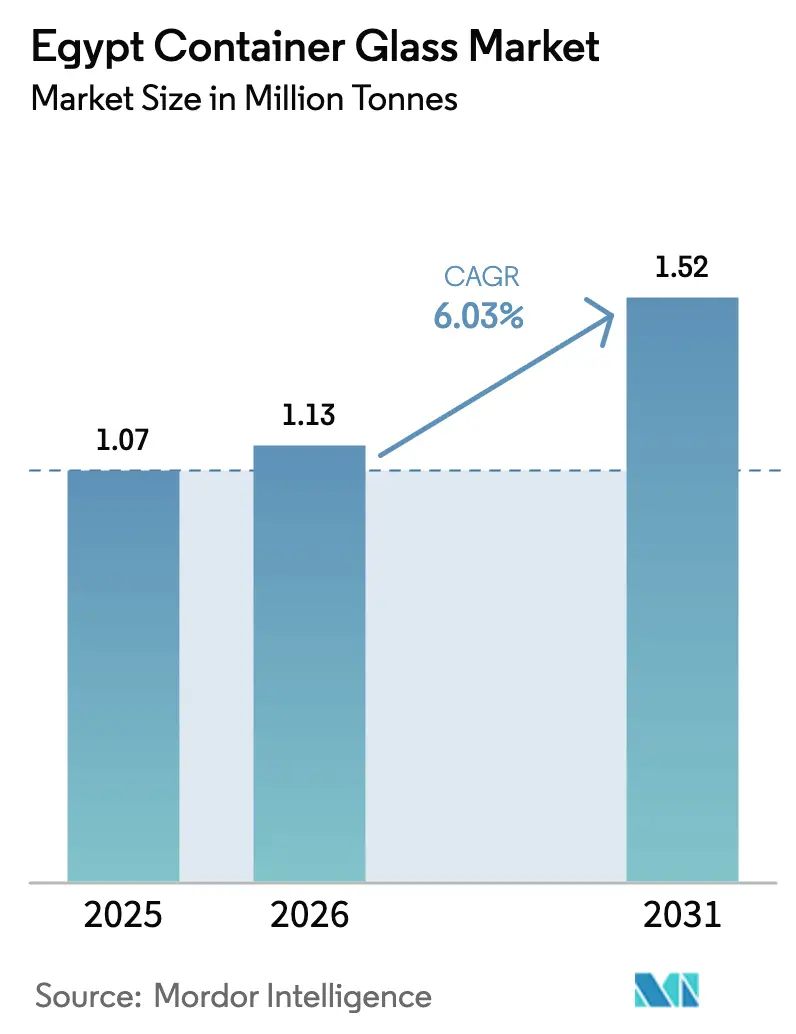

| Tamaño del mercado en el año base (2025) | 1.07 Millones de toneladas |

| Volumen del Mercado (2026) | 1.13 Millones de toneladas |

| Volumen del Mercado (2031) | 1.52 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 6.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio para Envases de Egipto por Mordor Intelligence

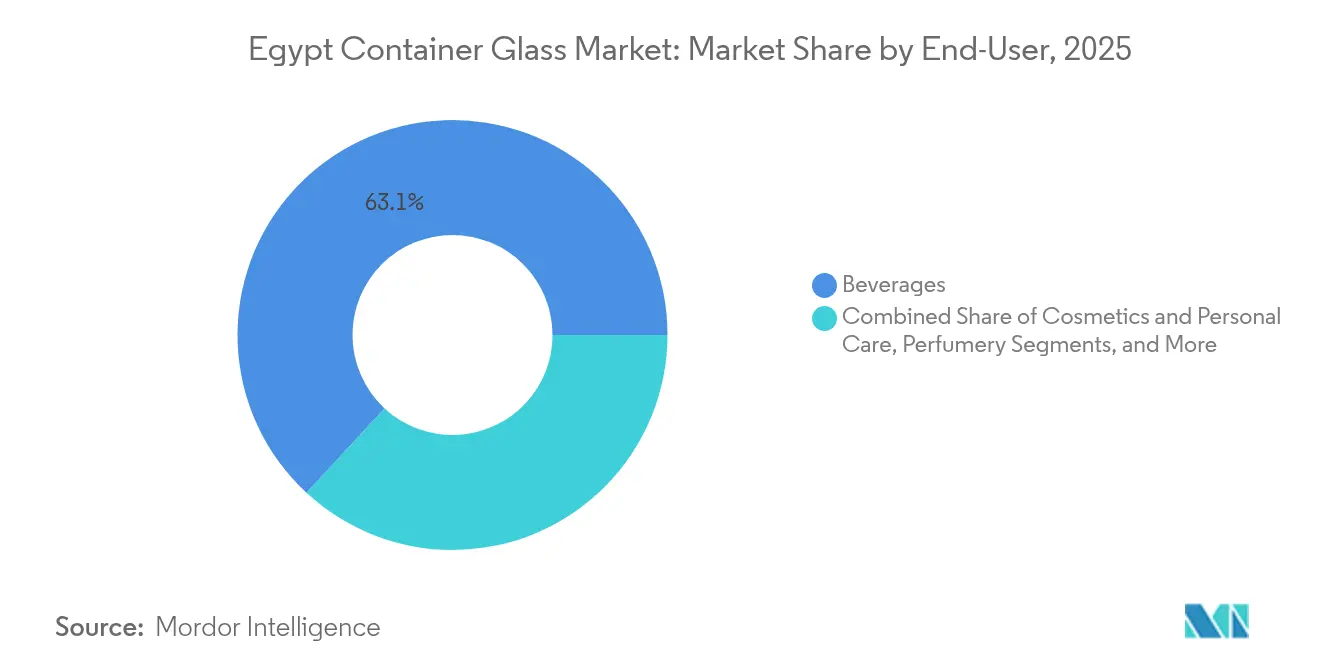

El tamaño del Mercado de Vidrio para Envases de Egipto fue valorado en 1,07 millones de toneladas en 2025 y se estima que crecerá desde 1,13 millones de toneladas en 2026 hasta alcanzar 1,52 millones de toneladas en 2031, a una CAGR del 6,03% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento refleja la posición estratégica de Egipto como centro de fabricación regional con abundantes recursos de materias primas e industrias de usuarios finales en expansión. El mercado se beneficia de las extensas reservas de arena de sílice del país, que superan los 3.000 millones de toneladas, y de su capacidad de producción doméstica establecida de ceniza de soda de 130.000 toneladas anuales, a través de Salvoy Alexandria. El segmento de bebidas domina el mercado, con una participación del 63,89% en 2024, impulsado por la posición de Egipto como centro regional de producción de bebidas y las ventajas estratégicas de las botellas de vidrio retornables en los mercados emergentes. Las operaciones egipcias de Coca-Cola HBC ejemplifican esta tendencia, con botellas de vidrio retornables que sirven como formato de envase asequible clave, junto con inversiones significativas en innovación de envases sostenibles, respaldadas por un préstamo del BERD de 130 millones de USD.

Conclusiones Clave del Informe

- Por usuario final, las bebidas capturaron el 63,12% de la participación del mercado de vidrio para envases de Egipto en 2025.

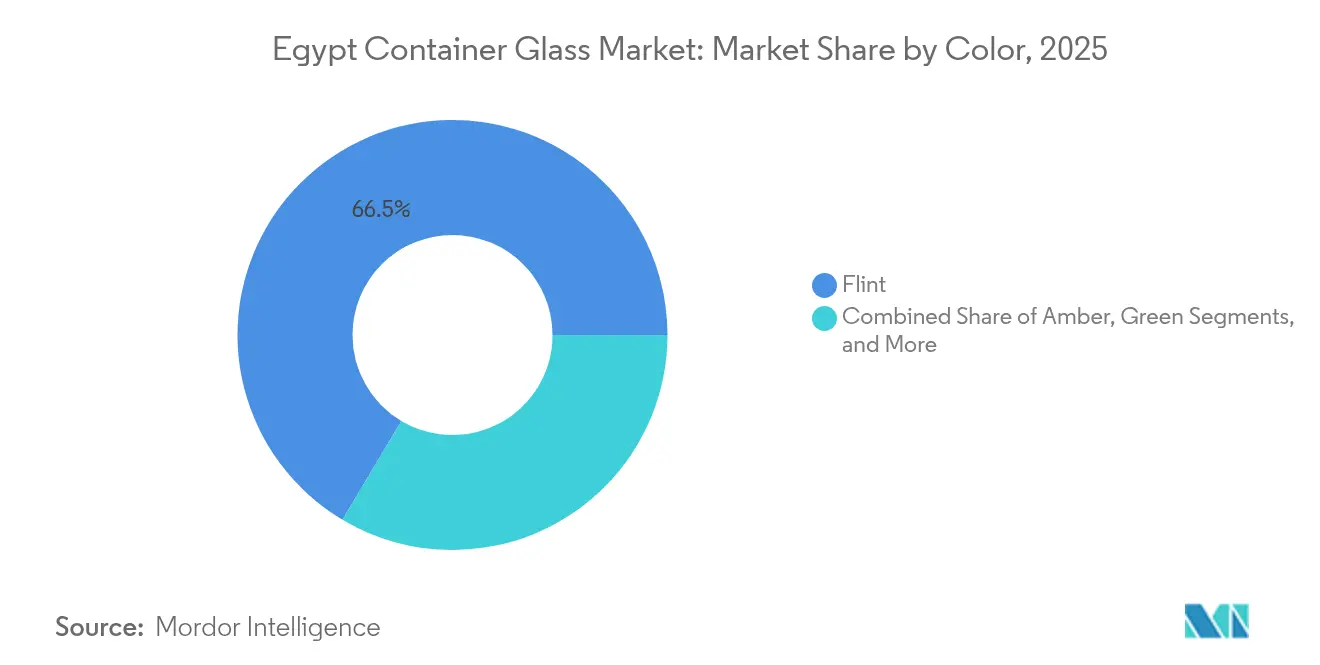

- Por color, se proyecta que el mercado de vidrio para envases de Egipto para vidrio ámbar crezca a una CAGR del 7,33% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio para Envases de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los sectores de alimentos y cosméticos | +1.8% | Nacional, concentrado en las zonas industriales de El Cairo y Alejandría | Mediano plazo (2-4 años) |

| Creciente preferencia del consumidor por envases sostenibles | +1.2% | Nacional, con centros urbanos liderando la adopción | Largo plazo (≥ 4 años) |

| Recuperación del turismo que impulsa la demanda de envases premium | +0.9% | Nacional, concentrado en las regiones costeras del Mar Rojo y el Mediterráneo | Corto plazo (≤ 2 años) |

| Mayor inversión extranjera en infraestructura de envases | +0.7% | Nacional, enfocado en zonas de desarrollo industrial | Mediano plazo (2-4 años) |

| Iniciativas de reciclaje de vidrio y políticas de economía circular | +0.6% | Nacional, con programas piloto en las principales ciudades | Largo plazo (≥ 4 años) |

| Tendencias de salud que favorecen los materiales de envase inertes | +0.5% | Nacional, impulsado por segmentos de consumidores urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Sectores de Alimentos y Cosméticos

Las industrias de procesamiento de alimentos y cosméticos de Egipto están experimentando una expansión robusta, creando una demanda sustancial de envases de vidrio premium para contenedores. El programa de modernización textil y manufacturera del gobierno, que incluye la inauguración de siete fábricas textiles valoradas en 31.000 millones de EGP en 2024, señala un crecimiento industrial más amplio que se extiende a sectores auxiliares, como el procesamiento de alimentos y la fabricación de productos de cuidado personal. La expansión planificada de la producción de aceite de semilla de algodón a 20.000 toneladas anuales desde instalaciones de desmotado aumenta directamente la demanda de envases para aceites comestibles, donde el vidrio proporciona propiedades de barrera superiores contra la oxidación en comparación con las alternativas plásticas. Esta estrategia de diversificación industrial posiciona a Egipto como un centro de fabricación regional, con el vidrio para envases sirviendo como infraestructura de envasado crítica para productos agrícolas y cosméticos de valor agregado dirigidos tanto a los mercados domésticos como de exportación.

Creciente Preferencia del Consumidor por Envases Sostenibles

La conciencia del consumidor sobre la sostenibilidad ambiental está impulsando un cambio fundamental hacia materiales de envase reciclables, con el vidrio emergiendo como la opción preferida para marcas y consumidores con conciencia ambiental. El vidrio ofrece una reciclabilidad casi infinita sin degradación de calidad, con cada aumento del 10% en el cullet reciclado reduciendo el consumo de energía de fusión en aproximadamente un 3% y las emisiones de CO₂ en un 4-10%. Las iniciativas de economía circular de Egipto, ejemplificadas por la asociación de SIG con Plastic Bank y recicladores locales para establecer el primer sistema de reciclaje de envases de bebidas de extremo a extremo del país, demuestran un creciente apoyo institucional a la circularidad del envasado.[1]CNS Media, "SIG lidera el proyecto de reciclaje de envases de bebidas para impulsar la circularidad en Egipto," PACKAGINGINSIGHTS.COM Esta tendencia beneficia particularmente a los segmentos premium donde las credenciales de sostenibilidad justifican mayores costos de envasado, creando oportunidades para que los fabricantes de vidrio egipcios posicionen sus productos como alternativas ambientalmente superiores a los plásticos de un solo uso.

Recuperación del Turismo que Impulsa la Demanda de Envases Premium

La recuperación del sector turístico de Egipto está generando una mayor demanda de envases premium en los canales de hostelería y comercio minorista, aunque el sector enfrenta desafíos continuos derivados de las disrupciones logísticas regionales. El enfoque estratégico del país en el desarrollo de energías renovables, con el objetivo de que el 42% de la capacidad instalada de energía provenga de fuentes renovables para 2035, tiene como objetivo restaurar el excedente eléctrico que anteriormente respaldaba el crecimiento industrial antes de la crisis económica de 2023-24. Los hoteles, restaurantes y establecimientos minoristas relacionados con el turismo especifican cada vez más envases de vidrio para bebidas y productos alimenticios para mejorar la calidad percibida y alinearse con los estándares internacionales de hostelería. El posicionamiento premium de los envases de vidrio respalda márgenes más altos para los productos orientados al turismo, mientras que la naturaleza reutilizable de las botellas de vidrio proporciona ventajas de costo para los establecimientos con servicio de bebidas de alto volumen, particularmente en aplicaciones de centros turísticos y hostelería donde los programas de botellas retornables pueden implementarse de manera efectiva.

Mayor Inversión Extranjera en Infraestructura de Envases

La inversión extranjera directa en el sector de envases de Egipto está acelerando la modernización y la expansión de la capacidad, con empresas multinacionales estableciendo capacidades de producción local para atender los mercados regionales. El préstamo del BERD de 130 millones de USD de Coca-Cola HBC tiene como objetivo específico las inversiones en enfriadores de alta eficiencia energética e innovación en envases sostenibles, incluida la instalación de líneas adicionales de PET en Egipto para satisfacer la creciente demanda de bebidas energéticas introducidas en 2023. Este patrón de inversión refleja el atractivo de Egipto como base de fabricación para atender los mercados de Oriente Medio y el Norte de África, aprovechando las abundantes materias primas del país, incluidos depósitos de arena de sílice de alta calidad con contenido de SiO₂ superior al 98% tras la beneficiación. La inversión extranjera aporta tecnologías de fabricación avanzadas y estándares de calidad que mejoran la competitividad de la producción egipcia de vidrio para envases en los mercados regionales e internacionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del costo de la energía que afecta las operaciones de los hornos | -1.4% | Nacional, afectando a todas las instalaciones de fabricación de vidrio | Corto plazo (≤ 2 años) |

| Competencia del envasado de PET y aluminio | -1.1% | Nacional, concentrado en los segmentos de envasado de bebidas y alimentos | Mediano plazo (2-4 años) |

| Dependencia de importaciones para ciertas materias primas | -0.8% | Nacional, afectando a los grados de vidrio especializados | Mediano plazo (2-4 años) |

| Fluctuaciones económicas que afectan el gasto de capital | -0.6% | Nacional, impactando las decisiones de inversión industrial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Costo de la Energía que Afecta las Operaciones de los Hornos

La inflación del costo de la energía presenta el desafío operativo más significativo para la industria de vidrio para envases de Egipto, con las tarifas eléctricas comerciales aumentando entre un 16 y un 26% en enero de 2024 como parte de los esfuerzos de liberalización del sector eléctrico. Las operaciones de fusión de vidrio consumen entre el 70 y el 80% de la energía total de fabricación a temperaturas superiores a 1.400-1.600 °C, lo que hace que las operaciones de los hornos sean muy sensibles a las fluctuaciones de los precios de la energía. La eliminación del excedente eléctrico de Egipto debido a la crisis económica de 2023-24 obligó al país a importar gas natural para la generación de energía e implementar cortes de energía rotativos, creando incertidumbre operativa para las industrias de uso intensivo de energía. Los fabricantes están respondiendo acelerando las inversiones en tecnologías de eficiencia energética, incluidos los sistemas de combustión con oxígeno puro que pueden reducir el consumo de energía entre un 10 y un 50% según el tamaño del horno, y los sistemas de recuperación de calor residual que pueden ahorrar hasta el 20% del consumo específico de energía mientras aumentan la capacidad de producción.

Competencia del Envasado de PET y Aluminio

La creciente competencia de las alternativas de envasado ligero plantea un desafío estructural a la expansión del mercado de vidrio para envases, particularmente en los segmentos de bebidas y alimentos sensibles al precio. El envasado de PET ofrece ventajas de peso significativas que reducen los costos de transporte y la complejidad de manipulación, mientras que el PET multicapa con eliminadores de oxígeno puede aproximarse a las propiedades de barrera similares al vidrio para muchas aplicaciones. La diferencia de costos se vuelve más pronunciada a medida que aumentan los precios de la energía, con la fabricación de vidrio enfrentando mayores costos operativos mientras que la producción de PET se beneficia de precios relativamente estables de materias primas petroquímicas. Sin embargo, el vidrio mantiene ventajas competitivas en los segmentos premium donde las propiedades de barrera, la inercia química y la reciclabilidad justifican mayores costos, particularmente para el vino, los jugos premium y las aplicaciones farmacéuticas donde los requisitos de integridad del producto y vida útil favorecen los envases de vidrio sobre las alternativas plásticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Bebidas Impulsan el Volumen Mientras los Cosméticos se Aceleran

El segmento de bebidas mantiene su posición dominante, con una participación de mercado del 63,12% en 2025, lo que refleja el papel de Egipto como centro regional de producción de bebidas y la importancia estratégica de las botellas de vidrio retornables en las economías de mercados emergentes. Las bebidas alcohólicas, en particular la cerveza y el vino, se benefician de las superiores propiedades de barrera del envasado de vidrio, que previenen la oxidación y mantienen la calidad del producto durante períodos de almacenamiento prolongados. Las bebidas no alcohólicas, incluidas las bebidas carbonatadas y los jugos, a menudo utilizan envases de vidrio para un posicionamiento premium. Las operaciones egipcias de Coca-Cola HBC han demostrado un sólido desempeño en formatos de botellas de vidrio retornables, que apoyan la asequibilidad al tiempo que reducen los residuos de envasado.

El segmento de cosméticos y cuidado personal exhibe la trayectoria de crecimiento más rápida con una CAGR del 7,72% para 2026-2031, impulsado por la expansión de la industria de la belleza en Egipto y la preferencia del consumidor por envases premium que preservan la integridad del producto. Los envases de vidrio proporcionan inercia química que previene la interacción con formulaciones cosméticas sensibles, al tiempo que ofrecen flexibilidad de diseño que respalda la diferenciación de marca en entornos minoristas competitivos. El segmento farmacéutico, excluyendo viales y ampollas, mantiene una demanda estable de envases de vidrio ámbar que proporcionan protección lumínica para medicamentos fotosensibles. Las aplicaciones alimentarias, incluidas mermeladas, jaleas y condimentos, se benefician de las capacidades de esterilización por calor del envasado de vidrio y de la percepción de calidad del consumidor, aunque el crecimiento sigue siendo limitado por consideraciones de costo en categorías de alimentos sensibles al precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Color: El Dominio del Vidrio Transparente Desafiado por el Crecimiento del Ámbar

El vidrio transparente domina con una participación de mercado del 66,45% en 2025, sirviendo principalmente a aplicaciones de bebidas y alimentos donde la visibilidad del producto impulsa la preferencia del consumidor y la efectividad del marketing. La transparencia del vidrio transparente permite la exhibición del producto que respalda estrategias de posicionamiento premium, particularmente importante para bebidas artesanales, jugos premium y productos alimenticios especiales dirigidos a consumidores conscientes de la calidad. Sin embargo, el vidrio ámbar demuestra un impulso de crecimiento superior con una CAGR del 7,33%, lo que refleja la creciente demanda de productos sensibles a la luz, incluidos aceites comestibles premium, productos farmacéuticos y bebidas artesanales donde la protección lumínica justifica la prima de color.

El cambio hacia el vidrio ámbar se alinea con la evidencia científica que demuestra una estabilidad oxidativa superior en comparación con las alternativas incoloras, con el vidrio marrón proporcionando una protección óptima para el aceite de girasol y otros productos sensibles a la luz. El vidrio verde mantiene una posición de mercado estable pero menor, sirviendo principalmente a aplicaciones de vino y bebidas especiales donde la tradición y la identidad de marca favorecen los envases de color. Otros colores, incluidos el azul y los tintes personalizados, sirven a aplicaciones de nicho en cosméticos y licores premium, aunque los volúmenes siguen siendo limitados por los requisitos de producción especializados y los mayores costos de fabricación asociados con las formulaciones de colores especiales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

El mercado de vidrio para envases de Egipto se beneficia de la posición geográfica estratégica del país en la intersección de África, Asia y Europa, lo que permite un acceso eficiente a los mercados de exportación regionales al tiempo que satisface una demanda doméstica sustancial. La concentración de instalaciones de fabricación en la región del Delta del Nilo, particularmente alrededor de El Cairo y Alejandría, aprovecha la proximidad a los principales centros de población y la infraestructura industrial establecida, incluida la planta de ceniza de soda Salvoy Alexandria con una capacidad anual de 130.000 toneladas.

Las exportaciones de vidrio de Egipto a los Estados Unidos totalizaron 65,56 millones de USD en 2024, lo que representa una porción significativa de las exportaciones totales de mercancías del país de 42,05 mil millones de USD. El mercado doméstico se beneficia de abundantes recursos de materias primas, incluidas reservas de arena de sílice que superan los 3.000 millones de toneladas, con depósitos de alta calidad en el Sinaí, El Zaafarana y El Wadi El Gedid, produciendo un contenido de SiO₂ superior al 98% tras la beneficiación. Las dinámicas del comercio regional enfrentan desafíos derivados de las disrupciones del transporte marítimo que afectan las rutas del Mar Rojo, ya que los buques evitan la región por razones de seguridad, lo que resulta en mayores costos logísticos y tiempos de entrega más largos tanto para las importaciones como para las exportaciones.

A pesar de estos vientos en contra, la infraestructura establecida de fabricación de vidrio de Egipto y las ventajas en materias primas posicionan al país como un proveedor regional competitivo. El enfoque del gobierno en la modernización industrial, incluidas las inversiones en el sector textil por valor de 31.000 millones de EGP en 2024, señala un apoyo más amplio al sector manufacturero que beneficia a las industrias auxiliares, incluida la producción de vidrio para envases. Las oportunidades de exportación se extienden más allá de los mercados tradicionales de Oriente Medio para incluir destinos europeos y africanos, aprovechando los acuerdos comerciales preferenciales de Egipto y las capacidades logísticas marítimas establecidas a través de Alejandría y otros puertos mediterráneos.

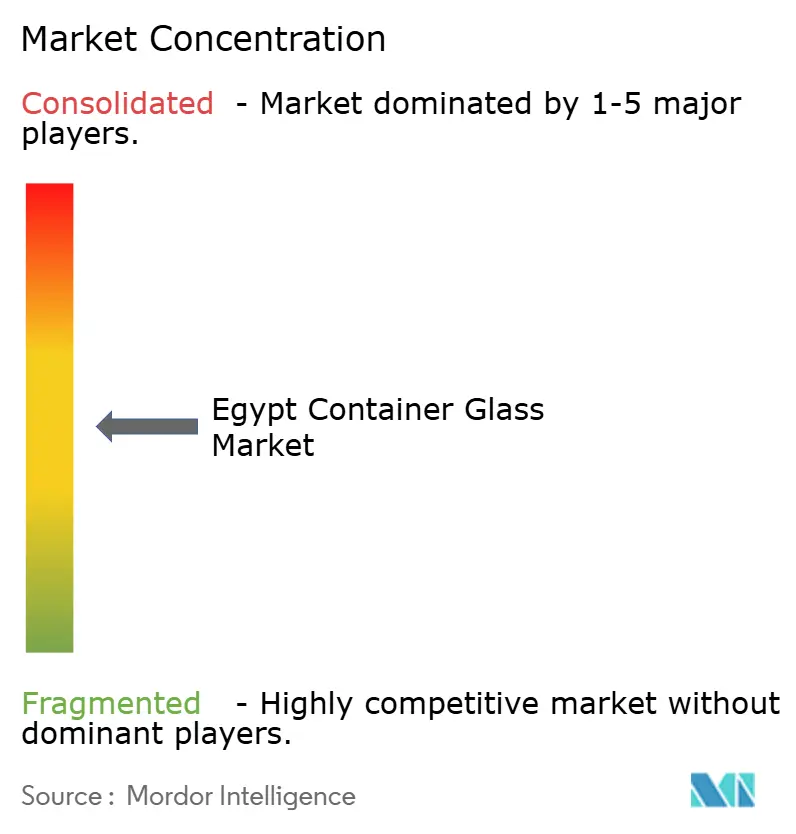

Panorama Competitivo

El mercado egipcio de vidrio para envases exhibe una concentración moderada con una combinación de productores domésticos establecidos y actores internacionales que aprovechan las capacidades de fabricación local para atender los mercados regionales. La dinámica del mercado favorece a las empresas con cadenas de suministro de materias primas integradas, dada la abundancia de recursos de arena de sílice de Egipto y la capacidad de producción doméstica de ceniza de soda que proporciona ventajas de costo sobre los competidores dependientes de importaciones.

El posicionamiento estratégico enfatiza la eficiencia operativa y la gestión de la energía, particularmente crítico tras el aumento del 16-26% en las tarifas eléctricas comerciales en enero de 2024 que impacta directamente las operaciones de los hornos que consumen entre el 70 y el 80% de la energía total de fabricación. La adopción de tecnología se centra en diseños de hornos de alta eficiencia energética y sistemas de recuperación de calor residual que pueden reducir el consumo específico de energía hasta en un 20% mientras aumentan la capacidad de producción. Las empresas están invirtiendo en sistemas de combustión con oxígeno puro y tecnologías de fusión eléctrica para mitigar la volatilidad del costo de la energía mientras mejoran el desempeño ambiental mediante la reducción de emisiones.

Las oportunidades de espacios en blanco emergen en aplicaciones especializadas, incluido el envasado farmacéutico y los envases de cosméticos premium, donde la inercia química y la flexibilidad de diseño generan márgenes más altos. El panorama competitivo se beneficia de la posición geográfica estratégica de Egipto que permite un acceso eficiente a los mercados de exportación de Oriente Medio, África y Europa, aunque las disrupciones del transporte marítimo regional crean desafíos logísticos que favorecen a las empresas con exposición de mercado diversificada y capacidades de distribución flexibles.

Líderes de la Industria de Vidrio para Envases de Egipto

Middle East Glass Manufacturing Company S.A.E.

National Company for Glass and Crystal S.A.E.

Kandil Glass S.A.E.

United Glass Company (UGC)

SGD Pharma Egypt

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: SIG se asoció con Plastic Bank, Carta Misr y TileGreen para establecer el primer sistema de reciclaje de extremo a extremo de Egipto para envases asépticos de bebidas, creando cadenas formalizadas de recolección y reprocesamiento que evitan que los componentes de los envases lleguen a los vertederos al tiempo que permiten la circularidad de los materiales.

- Octubre de 2024: La estrategia de energías renovables de Egipto, con el objetivo de que el 42% de la capacidad instalada de energía provenga de fuentes renovables para 2035, enfrentó desafíos de implementación debido a la crisis económica que obligó a importar gas natural para la generación de energía y a implementar cortes de energía rotativos, afectando la planificación industrial para los sectores manufactureros de uso intensivo de energía.

- Julio de 2024: Coca-Cola HBC instaló líneas de producción adicionales de PET en Egipto para satisfacer la creciente demanda de bebidas energéticas introducidas en 2023, mientras que simultáneamente recibió financiamiento del BERD de 130 millones de USD para gastos de capital y capital de trabajo para respaldar inversiones en enfriadores de alta eficiencia energética e innovación en envases sostenibles.

- Enero de 2024: La Empresa Holding de Electricidad de Egipto implementó los primeros aumentos de tarifas eléctricas desde 2021, elevando las tarifas comerciales entre un 16 y un 26% a rangos de 0,65-1,80 libras egipcias por kWh como parte de los esfuerzos del gobierno para reducir los subsidios eléctricos.

Alcance del Informe del Mercado de Vidrio para Envases de Egipto

Los envases se refieren a botellas y frascos limpios fabricados con vidrio. El alcance excluye ventanas y otros productos de vidrio que no son envases. El vidrio para envases se utiliza en las industrias de bebidas alcohólicas y no alcohólicas debido a su capacidad para mantener la inercia química, la esterilidad y la impermeabilidad. El envasado de vidrio es valorado por sus propiedades únicas, incluida su transparencia, inercia y capacidad para preservar la calidad e integridad de su contenido. El mercado de envases de vidrio de Bulgaria rastrea el volumen de envíos de diferentes tipos de envases de vidrio en las industrias de usuarios finales del mercado.

El mercado de vidrio para envases de Egipto está segmentado por sector de usuario final (bebidas [bebidas alcohólicas (cerveza, vino, licores y otras bebidas alcohólicas {sidra y otras bebidas fermentadas}), bebidas no alcohólicas (jugos, bebidas carbonatadas (CSDs), bebidas a base de productos lácteos, otras bebidas no alcohólicas)], alimentos [mermelada, jalea, confituras, miel, embutidos y condimentos, aceite, encurtidos], cosméticos y cuidado personal, productos farmacéuticos (excluyendo viales y ampollas) y perfumería), por color (verde, ámbar, transparente y otros colores). El informe ofrece pronósticos de mercado y tamaño en volumen (kilotones) para todos los segmentos anteriores.

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | ||

| No Alcohólicas | Jugos | |

| Bebidas Carbonatadas (CSDs) | ||

| Bebidas a Base de Productos Lácteos | ||

| Otras Bebidas No Alcohólicas | ||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | ||

| Cosméticos y Cuidado Personal | ||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | ||

| Perfumería | ||

| Verde |

| Ámbar |

| Transparente |

| Otros Colores |

| Por Usuario Final | Bebidas | Alcohólicas | Cerveza |

| Vino | |||

| Licores | |||

| Otras Bebidas Alcohólicas (Sidra y Otras Bebidas Fermentadas) | |||

| No Alcohólicas | Jugos | ||

| Bebidas Carbonatadas (CSDs) | |||

| Bebidas a Base de Productos Lácteos | |||

| Otras Bebidas No Alcohólicas | |||

| Alimentos (Mermelada, Jalea, Confituras, Miel, Embutidos y Condimentos, Aceite, Encurtidos) | |||

| Cosméticos y Cuidado Personal | |||

| Productos Farmacéuticos (excluyendo Viales y Ampollas) | |||

| Perfumería | |||

| Por Color | Verde | ||

| Ámbar | |||

| Transparente | |||

| Otros Colores | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la demanda actual de vidrio para envases en Egipto?

La demanda total asciende a 1,13 millones de toneladas en 2026, con un pronóstico de alcanzar 1,52 millones de toneladas para 2031.

¿A qué velocidad se espera que crezca el volumen de vidrio para envases de Egipto?

Se proyecta que la tasa de crecimiento anual compuesta sea del 6,03% hasta 2031, impulsada por la expansión de la producción de bebidas y las crecientes necesidades de envasado cosmético.

¿Qué segmento de usuario final representa la mayor participación de vidrio para envases en Egipto?

Las bebidas tienen una participación del 63,12% a partir de 2025, lo que refleja el uso generalizado de botellas retornables para refrescos, cerveza y jugos.

¿Por qué el vidrio ámbar está ganando popularidad entre los productores egipcios?

La demanda de productos sensibles a la luz, como los aceites comestibles premium y los productos farmacéuticos, está aumentando, lo que impulsa al vidrio ámbar a una CAGR del 7,33%, superior a otras categorías de color.

¿Cómo están afectando los crecientes precios de la electricidad a los fabricantes de vidrio?

Los aumentos de tarifas de enero de 2024 del 16-26% han incrementado los costos operativos de los hornos, lo que ha impulsado la adopción acelerada de tecnologías de fusión de alta eficiencia energética y recuperación de calor.

¿Qué iniciativas de sostenibilidad apoyan el reciclaje de vidrio en Egipto?

Asociaciones como el proyecto SIG–Plastic Bank de 2025 están creando cadenas de recolección y reprocesamiento de extremo a extremo, fortaleciendo la infraestructura de economía circular para el vidrio y otros materiales de envasado.

Última actualización de la página el: