Tamaño y Participación del Mercado de Semillas de Alfalfa

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

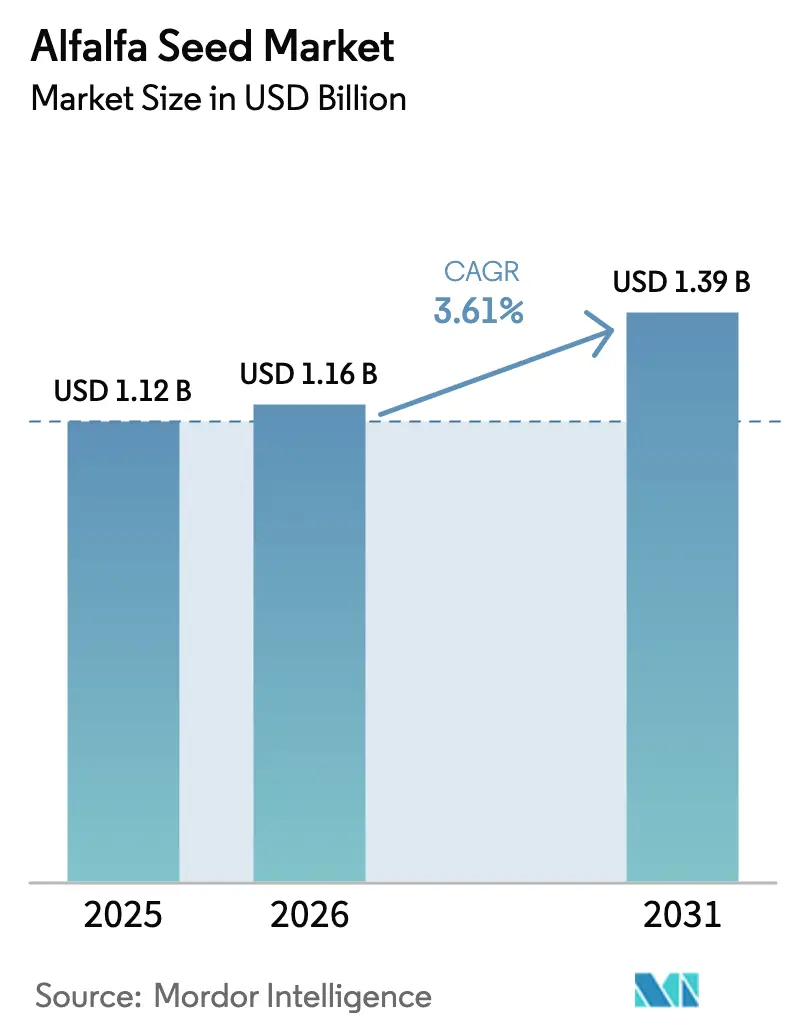

| Tamaño del Mercado (2026) | 1.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.61% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Alfalfa por Mordor Intelligence

Se espera que el tamaño del mercado de semillas de alfalfa crezca de USD 1,12 mil millones en 2025 a USD 1,16 mil millones en 2026 y se prevé que alcance USD 1,39 mil millones en 2031 a una CAGR del 3,61% durante 2026-2031. La creciente demanda de proteína láctea, la expansión de las cadenas de valor de carne orgánica y de animales alimentados con pasto, y el interés de los agricultores en variedades resistentes al clima están acelerando las actualizaciones varietales en todas las principales regiones productoras. Las principales empresas semilleras están racionalizando sus carteras de marcas, estrategias de canales y herramientas de agronomía digital para defender los márgenes mientras responden a los cambiantes marcos regulatorios que recompensan cada vez más los cultivos forrajeros reductores de metano. La economía en la explotación también favorece a los híbridos premium, ya que la mayor persistencia del cultivo y la estabilidad del rendimiento compensan los mayores desembolsos en semillas, especialmente donde la escasez de agua y el estrés térmico amenazan a las variedades convencionales. Mientras tanto, los gobiernos de Europa y Oriente Medio están utilizando programas de incentivos, normas de importación y esquemas de etiquetado de sostenibilidad para introducir genética avanzada en los sistemas forrajeros convencionales.

Conclusiones Clave del Informe

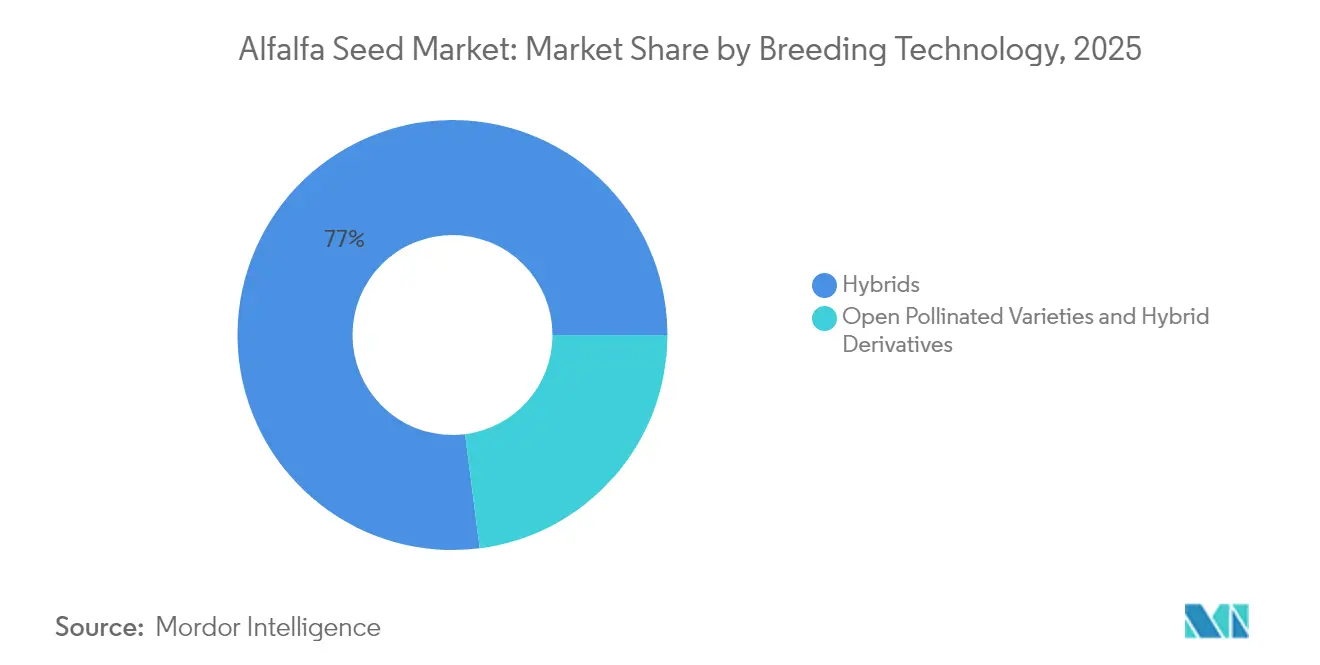

- Por tecnología de mejoramiento, los híbridos representaron el 77,02% de la participación del mercado de semillas de alfalfa en 2025 y se proyecta que avancen a una CAGR del 3,77% hasta 2031.

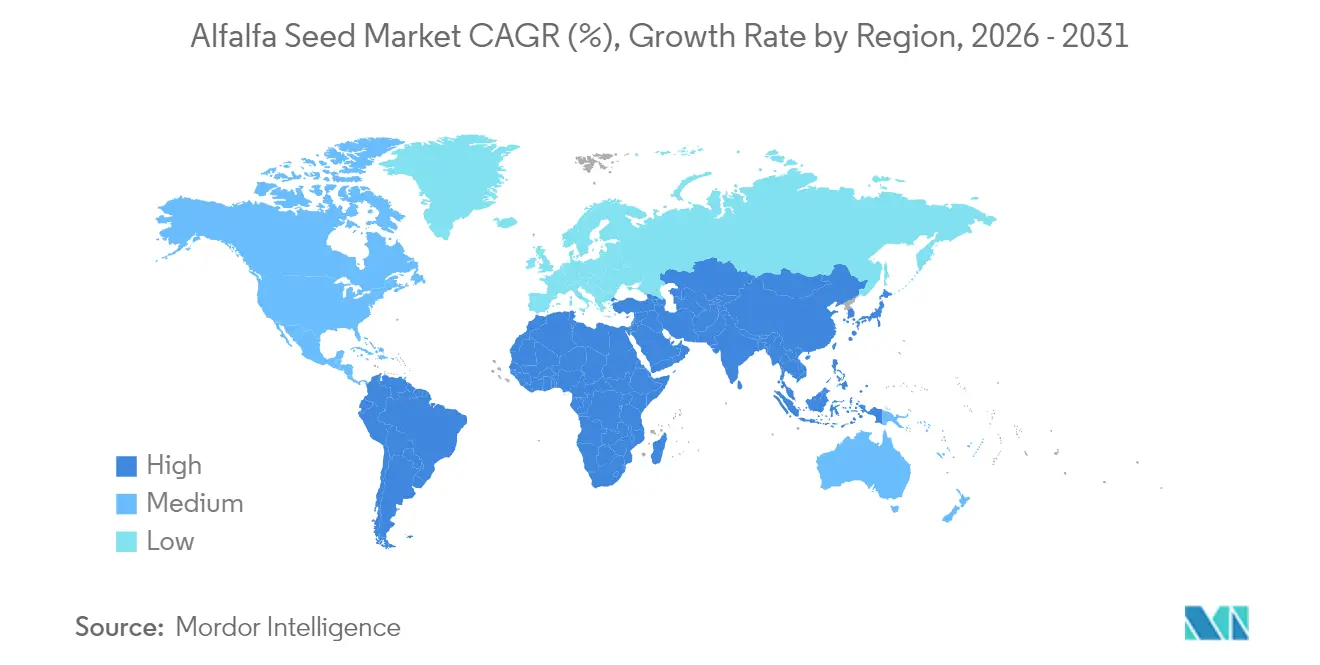

- Por geografía, Europa lideró con el 40,02% del tamaño del mercado de semillas de alfalfa en 2025, y se prevé que Oriente Medio registre la CAGR más rápida del 6,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Semillas de Alfalfa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda global de proteína láctea | +1.2% | Global, con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Rápida adopción de híbridos forrajeros de alto rendimiento | +0.8% | América del Norte y Europa como núcleo, con expansión hacia América del Sur | Corto plazo (≤ 2 años) |

| Crecimiento en las cadenas de valor de carne orgánica y de animales alimentados con pasto | +0.5% | América del Norte y Europa, con emergencia en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Variedades resistentes al clima para la agricultura regenerativa | +0.7% | Global, con adopción temprana en regiones propensas a la sequía | Mediano plazo (2-4 años) |

| Plataformas de asesoramiento forrajero habilitadas digitalmente | +0.3% | América del Norte y Europa inicialmente, con expansión global | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para cultivos forrajeros reductores de metano | +0.4% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda Global de Proteína Láctea

Los procesadores de leche a nivel mundial están asegurando contratos de forraje con mayor contenido proteico, impulsando al mercado de semillas de alfalfa hacia cultivares que superen de manera confiable la proteína bruta en base a materia seca. El área plantada de alfalfa en China está floreciendo a medida que los responsables de políticas buscan la autosuficiencia en alimentación doméstica, mientras que los compradores europeos endurecen las especificaciones de los piensos para respaldar las declaraciones de trazabilidad. Estas tendencias incrementan las primas para los lotes de semillas con registros certificados de germinación y pureza, redirigiendo las inversiones de los mejoradores hacia rasgos de hoja con alta densidad proteica. Los investigadores también reportan plantas piloto en etapa inicial que extraen concentrados de proteína vegetal de la alfalfa, lo que sugiere nuevos canales de procesamiento que podrían ampliar aún más la demanda de semillas una vez que mejore la viabilidad comercial.

Rápida Adopción de Híbridos Forrajeros de Alto Rendimiento

La alfalfa híbrida ofrece rendimientos de cultivo entre un 15-20% superiores a las líneas estándar de polinización abierta en condiciones óptimas, una brecha que se amplía aún más en entornos de estrés[1]Fuente: Universidad de California Agricultura y Recursos Naturales, "Alfalfa – UC-Impalo-WF," ucanr.edu . Por lo tanto, los productores aceptan precios de lista de semillas entre un 20-30% más altos, ya que la menor frecuencia de resiembra reduce el costo de vida útil por tonelada de forraje cosechado. Las principales empresas están acelerando la selección por marcadores moleculares y los procesos de predicción genómica para acortar los ciclos de producto y ajustar la adaptación regional. Corteva, por ejemplo, mantuvo su marca Alforex dentro de una estrategia de semillas multicanal renovada para proteger las inversiones especializadas en mejoramiento mientras simplifica las operaciones ascendentes[2]Fuente: Corteva Agriscience, "Nueva Estrategia de Semillas Multicanal y Multimarca para EE. UU.," corteva.com.

Crecimiento en las Cadenas de Valor de Carne Orgánica y de Animales Alimentados con Pasto

La demanda minorista de proteínas orgánicas y de animales alimentados con pasto verificadas se traduce en mayores primas en la puerta de la granja, respaldando las primas de semillas de alfalfa para lotes orgánicos certificados en mercados maduros. Las normas orgánicas exigen transiciones de campo de tres años y prohíben los eventos genéticamente modificados, limitando la producción a productores especializados que pueden mantener distancias de aislamiento estrictas y registros de cumplimiento. Los mejoradores responden acumulando rasgos que amplían las ventanas de pastoreo, aumentan las proporciones hoja-tallo y aceleran el rebrote tras la cosecha, alimentando directamente los programas de carne de res terminada en pasto y de lácteos orgánicos. Dado que los déficits de oferta orgánica ocurren con frecuencia, los inversores continúan respaldando a empresas independientes que se centran exclusivamente en este nicho a pesar de la consolidación más amplia de la industria.

Variedades Resistentes al Clima para la Agricultura Regenerativa

La escasez de agua y el estrés térmico intensifican la rotación de variedades, particularmente en el suroeste de los Estados Unidos, partes de Australia y a lo largo del borde mediterráneo. Los programas del sector público, incluida una subvención a la Universidad de California Davis, demuestran cómo el financiamiento cooperativo acelera el mejoramiento de la tolerancia a la sequía, con seis a diez cultivares experimentales que entran en ensayos de campo para 2027. Las líneas de semillas con perfiles de enraizamiento profundo, mayor fijación de nitrógeno y asociaciones micorrícicas superiores se comercializan cada vez más como componentes básicos para rotaciones regenerativas que reducen las necesidades de fertilizantes sintéticos. En la práctica, el crecimiento del área regenerativa fortalece el mercado de semillas de alfalfa porque los cultivos forrajeros plurianuales ayudan a restaurar la materia orgánica del suelo entre cultivos comerciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre regulatoria en torno a los forrajes transgénicos | -0.6% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de semillas forrajeras debido a perturbaciones climáticas | -0.4% | Global, con concentración en las principales regiones productoras | Corto plazo (≤ 2 años) |

| Cadena de frío limitada en mercados emergentes de semillas forrajeras | -0.3% | Asia-Pacífico y África principalmente | Mediano plazo (2-4 años) |

| Reticencia de los agricultores a abandonar las semillas guardadas en la explotación | -0.2% | Global, particularmente en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Regulatoria en Torno a los Forrajes Transgénicos

La alfalfa HarvXtra, que contiene rasgos combinados de tolerancia a herbicidas y lignina reducida, aún opera bajo acuerdos de uso doméstico en 11 estados del oeste de los Estados Unidos, lo que impide la exportación de heno o semillas a regiones que carecen de aprobación del evento. Restricciones comparables en la Unión Europea bloquean la comercialización, obligando a los distribuidores de semillas a mantener líneas de productos duales e inflando los costos de inventario. Las distancias de aislamiento que se aproximan a los 900 pies para los lotes de semillas de fundación imponen una complejidad logística adicional para las explotaciones multipropósito, lo que en última instancia ralentiza la adopción incluso donde existe el consentimiento regulatorio.

Volatilidad en el Precio de las Semillas Forrajeras Debido a Perturbaciones Climáticas

Los clústeres de producción de semillas dependen de condiciones de secado predecibles a finales del verano; desviaciones como el clima de El Niño de 2024 redujeron la semilla cosechable en Washington y partes de Argentina. Dado que un grupo limitado de microclimas domina la producción de semillas certificadas, cualquier sequía localizada, granizo o lluvia fuera de temporada elimina un suministro significativo del comercio, generando picos de precios en el mercado spot que disuaden la compra anticipada por parte de los agricultores. Sumado al aumento de las tarifas de servicios de polinización a medida que continúan las pérdidas de abejas melíferas, la variabilidad climática sigue siendo un viento en contra estructural para el mercado de semillas de alfalfa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: Los Híbridos Mantienen el Liderazgo en Crecimiento

Los híbridos mantuvieron el 77,02% de la participación del mercado de semillas de alfalfa en 2025 y están en camino de alcanzar una CAGR del 3,77% hasta 2031, sustentando la mayor porción del tamaño del mercado de semillas de alfalfa en 2025. La fuerte heterosis impulsa mayores rendimientos de materia seca por hectárea, mientras que la mayor tolerancia a plagas y enfermedades reduce el riesgo de pérdida de cultivo. Los híbridos no transgénicos lideran las ventas orientadas a la exportación porque los compradores evitan los eventos genéticamente modificados, aunque las líneas transgénicas dominan las ventas domésticas en los Estados Unidos donde la aceptación regulatoria permite el control de malezas a base de glifosato. Los precios premium siguen siendo sostenibles a medida que los productores calculan menores costos de resiembra durante una vida útil del cultivo que frecuentemente supera los cinco años de producción. Los programas de mejoramiento integran rápidamente marcadores moleculares, lo que permite a las empresas lanzar híbridos tolerantes a la sequía o a la salinidad en ciclos de investigación más cortos.

Las variedades de polinización abierta y los derivados híbridos representan una buena participación del tamaño del mercado de semillas de alfalfa en 2025. La adopción persiste en geografías sensibles al costo y en sistemas orgánicos certificados donde las primas de los híbridos no pueden recuperarse. Las variedades sintéticas que combinan múltiples líneas parentales ofrecen ganancias de rendimiento incrementales pero carecen de la uniformidad exigida por las grandes operaciones lecheras, lo que limita su adopción. No obstante, el mejoramiento del sector público continúa apoyando estas categorías para preservar la diversidad genética y la adaptación local, garantizando la relevancia para los pequeños agricultores incluso cuando los híbridos dominan las cadenas de suministro globalizadas.

Análisis Geográfico

Europa mantuvo el 40,02% de la participación del mercado de semillas de alfalfa en 2025. Las regulaciones ambientales y las sofisticadas cadenas de suministro lácteo requieren lotes de semillas con trazabilidad documentada, germinación certificada y cero contenido transgénico, lo que genera una demanda constante de híbridos premium y variedades orgánicas. Alemania, Francia y los Países Bajos consumen conjuntamente más de un tercio del volumen regional, mientras que los países de Europa del Este adoptan líneas tolerantes al clima para estabilizar los rendimientos durante los veranos más calurosos. Los incentivos para la agricultura de precisión dentro de la Política Agrícola Común de la Unión Europea fomentan la siembra a tasa variable y el registro digital de campos, colocando a las empresas semilleras con plataformas de asesoramiento ricas en datos en una posición competitiva ventajosa.

Oriente Medio registra la CAGR más rápida del 6,74%. Las estrategias de seguridad alimentaria patrocinadas por el gobierno, como la Visión 2030 de Arabia Saudita, financian sistemas de cultivo protegido e investigación sobre riego deficitario que priorizan los cultivares tolerantes a la sequía. El calor extremo y la salinidad requieren variedades con fisiología robusta frente al estrés, creando un nicho de mercado para los mejoradores especializados. Las reformas progresivas en la fijación de precios del agua también motivan a los integradores lácteos a alejarse de las importaciones de forraje con alta huella hídrica hacia la alfalfa adaptada localmente, impulsando la demanda regional de semillas.

Asia-Pacífico ofrece trayectorias de crecimiento heterogéneas. La expansión impulsada por los lácteos en China eleva la siembra nacional de alfalfa y sostiene la demanda de importación de genética occidental hasta que maduren los procesos de mejoramiento doméstico. La prohibición de la alfalfa transgénica en India limita a las multinacionales, pero favorece a los institutos públicos y empresas locales que suministran híbridos no transgénicos. Australia sigue siendo un exportador clave de semillas hacia el Sudeste Asiático, aprovechando estrictos protocolos fitosanitarios e instalaciones de acondicionamiento de semillas de alta calidad para penetrar en mercados que carecen de ecosistemas de producción de semillas a gran escala.

Panorama Competitivo

La concentración del mercado es baja, ya que Bayer AG, Corteva, Inc., Syngenta Group, DLF A/S y Royal Barenbrug Group B.V. racionalizaron sus carteras de marcas para reducir los gastos generales y reorientar los presupuestos de I+D hacia plataformas de rasgos de alto valor. Bayer retiró 10 marcas de semillas regionales y redirigirá el marketing en torno al canal Channel para aumentar la eficiencia de marketing. La renovada estrategia multimarca de Corteva mantiene Alforex para la genética forrajera mientras elimina líneas más pequeñas de maíz y soja, ilustrando la importancia estratégica de la alfalfa dentro de una oferta de semillas diversificada. Los líderes globales combinan amplias bibliotecas de germoplasma, acuerdos de licencia de rasgos y asociaciones de agricultura digital para diferenciarse en mercados maduros donde la expansión del área cultivada es limitada.

Los especialistas regionales como Royal Barenbrug y RAGT Group siguen siendo competitivos al adaptar los productos a las condiciones agronómicas locales y proporcionar soporte técnico personalizado. Sus redes de producción descentralizadas reducen el riesgo de suministro y permiten una entrega rápida de semillas cuando los procesos de las multinacionales enfrentan retrasos regulatorios o logísticos. La Universidad de California Davis inició un programa de mejoramiento tolerante a la sequía de tres años financiado con USD 936.000 en subvenciones federales del Programa de Investigación de Semillas de Alfalfa y Forraje de Alfalfa dentro del Instituto Nacional de Alimentación y Agricultura del Departamento de Agricultura de los Estados Unidos, que apoya el desarrollo de nuevas variedades de alfalfa con mayor tolerancia a la sequía[3]Fuente: Instituto Nacional de Alimentación y Agricultura, "Desarrollo, Prueba e Implementación de Variedades Mejoradas de Alfalfa para un Futuro con Escasez de Agua," nifa.usda.gov. Las empresas emergentes que se centran en semillas orgánicas certificadas, no transgénicas o listas para la agricultura regenerativa aprovechan el posicionamiento en nichos para atraer precios premium incluso cuando subcontratan la multiplicación básica de semillas a productores contratados.

La transformación digital remodela los límites competitivos. Las plataformas que integran sensores de campo, imágenes remotas y umbrales económicos optimizan el momento de la cosecha y la gestión de nutrientes, integrando así a los proveedores de semillas más profundamente en las cadenas de decisión de los clientes. Syngenta y Land O'Lakes están pilotando servicios de suscripción que agrupan genética, protección de cultivos y análisis de datos, desplazando los modelos de ingresos hacia ingresos recurrentes por servicios. Las empresas que combinan rasgos propietarios con información granular a nivel de explotación están en posición de capturar una participación desproporcionada a medida que el valor migra del germoplasma puro hacia paquetes de soluciones integradas.

Líderes de la Industria de Semillas de Alfalfa

Bayer AG

Syngenta Group

DLF A/S

Corteva, Inc.

Royal Barenbrug Group B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: S&W Seed Company reportó un enfoque estratégico en variedades premium de semillas de alfalfa con mayor tolerancia a la sequía, con el objetivo de expandirse en regiones con estrés hídrico en el oeste de los Estados Unidos. La empresa enfatizó el desarrollo de genética propia a través de asociaciones con programas de mejoramiento regionales.

- Enero de 2024: El Instituto Nacional de Alimentación y Agricultura modificó sus procesos de distribución de fondos de subvenciones del año fiscal 2025 bajo el programa de Semillas de Alfalfa y Sistema de Forraje de Alfalfa para garantizar una distribución más rápida.

Alcance del Informe Global del Mercado de Semillas de Alfalfa

Híbridos, Variedades de Polinización Abierta y Derivados Híbridos están cubiertos como segmentos por Tecnología de Mejoramiento. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte, América del Sur están cubiertos como segmentos por Región.| Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insectos | ||

| Variedades de Polinización Abierta y Derivados Híbridos | ||

| África | Por Tecnología de Mejoramiento | |

| Por País | Egipto | |

| Etiopía | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Sudáfrica | ||

| Tanzania | ||

| Resto de África | ||

| Asia-Pacífico | Por Tecnología de Mejoramiento | |

| Australia | ||

| Bangladés | ||

| China | ||

| India | ||

| Japón | ||

| Myanmar | ||

| Pakistán | ||

| Filipinas | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por Tecnología de Mejoramiento | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Polonia | ||

| Rumanía | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Por Tecnología de Mejoramiento | |

| Irán | ||

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| América del Norte | Por Tecnología de Mejoramiento | |

| Canadá | ||

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por Tecnología de Mejoramiento | |

| Argentina | ||

| Brasil | ||

| Resto de América del Sur | ||

| Tecnología de Mejoramiento | Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insectos | |||

| Variedades de Polinización Abierta y Derivados Híbridos | |||

| Geografía | África | Por Tecnología de Mejoramiento | |

| Por País | Egipto | ||

| Etiopía | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Sudáfrica | |||

| Tanzania | |||

| Resto de África | |||

| Asia-Pacífico | Por Tecnología de Mejoramiento | ||

| Australia | |||

| Bangladés | |||

| China | |||

| India | |||

| Japón | |||

| Myanmar | |||

| Pakistán | |||

| Filipinas | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por Tecnología de Mejoramiento | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Polonia | |||

| Rumanía | |||

| Rusia | |||

| España | |||

| Turquía | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio | Por Tecnología de Mejoramiento | ||

| Irán | |||

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| América del Norte | Por Tecnología de Mejoramiento | ||

| Canadá | |||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por Tecnología de Mejoramiento | ||

| Argentina | |||

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- Semillas Comerciales - Para los fines de este estudio, solo se han incluido las semillas comerciales dentro del alcance. Las semillas guardadas en la explotación, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la explotación se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Área de Cultivo - Al calcular el área bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye el área total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reemplazo de Semillas - La Tasa de Reemplazo de Semillas es el porcentaje del área sembrada del área total del cultivo plantado en la temporada utilizando semillas certificadas/de calidad distintas de las semillas guardadas en la explotación.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, invernáculos, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en Hilera | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Esta es la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de plantas de la familia de las calabazas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Verduras No Clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárragos, lechuga, guisantes, espinacas y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados Híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras Brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras Cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijo y centeno. |

| Otros Cultivos de Fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y timoteo. Otros cultivos forrajeros fueron considerados según la localidad de los respectivos países. |

| Legumbres | Los guandules, las lentejas, las habas y las habas de caballo, las vezas, los garbanzos, los frijoles de carita, los altramuces y los frijoles bambara son los cultivos considerados bajo legumbres. |

| Otras Verduras No Clasificadas | Los cultivos considerados bajo otras verduras no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción