Tamaño y participación del mercado de semillas de soya

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

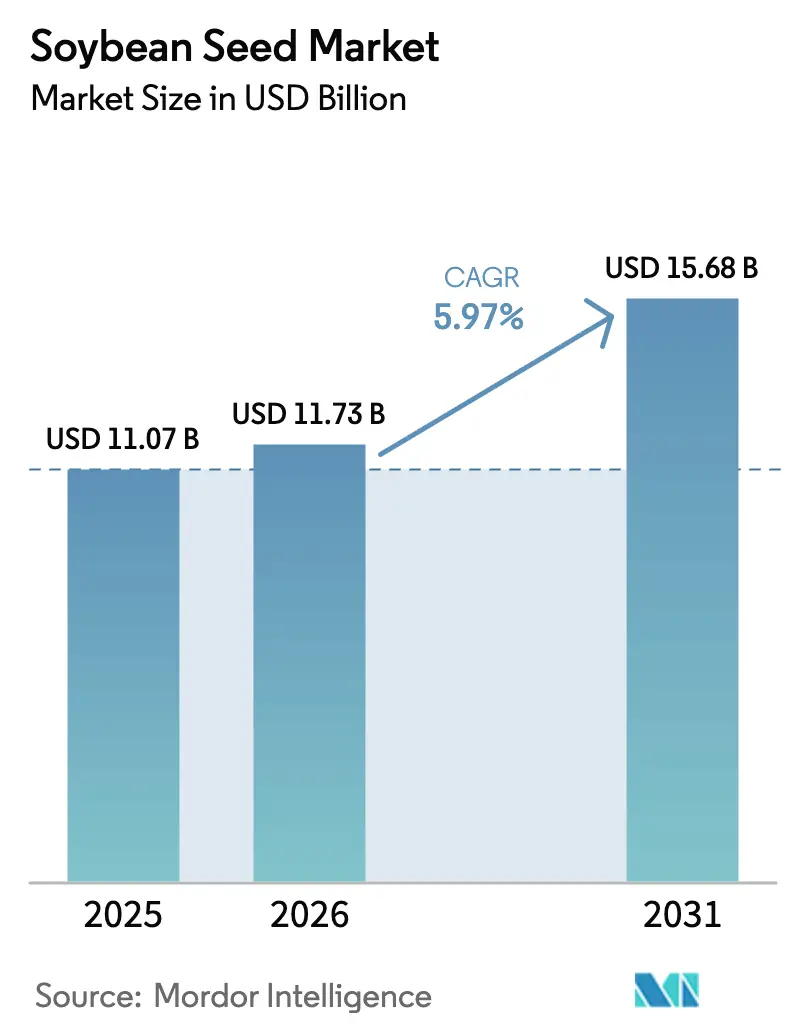

| Tamaño del Mercado (2026) | 11.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.97% CAGR |

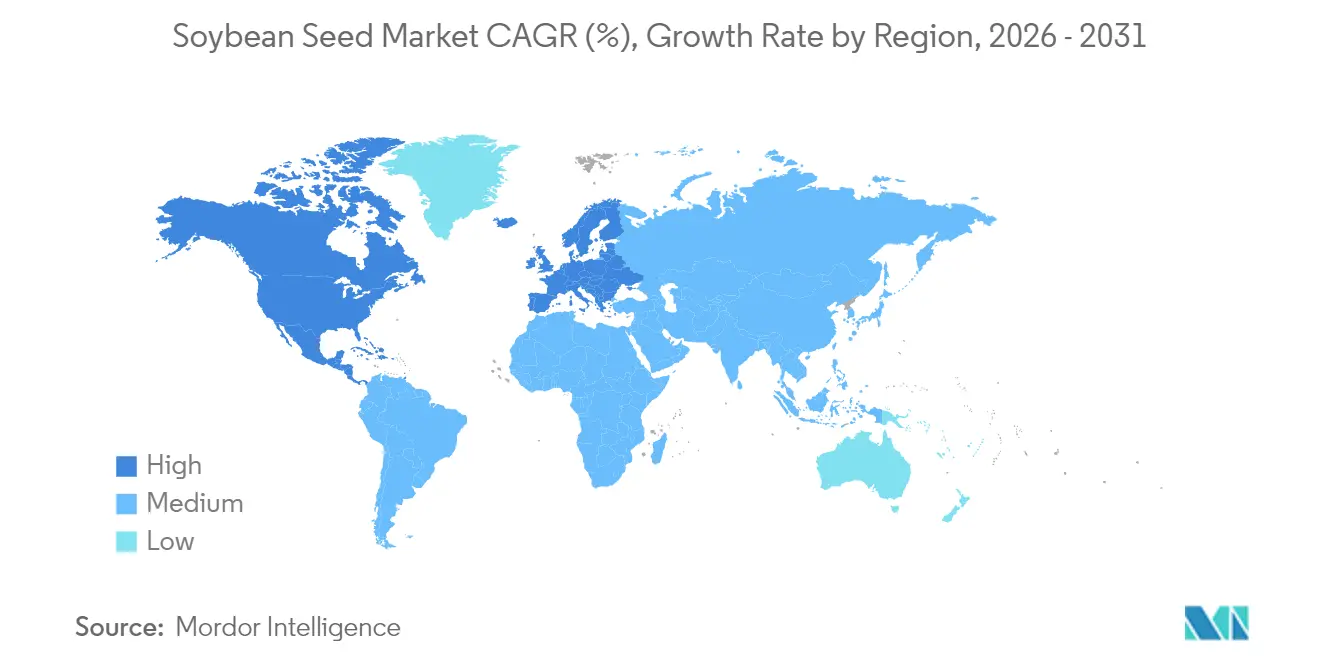

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de soya por Mordor Intelligence

El tamaño del mercado de semillas de soya fue valorado en USD 11,07 mil millones en 2025 y se estima que crecerá desde USD 11,73 mil millones en 2026 hasta alcanzar USD 15,68 mil millones en 2031, a una CAGR del 5,97% durante el período de pronóstico (2026-2031). Este desempeño se sustenta en tres fuerzas estructurales: la rápida difusión de genética tolerante a la sequía, la creciente demanda de proteínas proveniente de la acuicultura y el mayor acceso a rasgos prémium a medida que vencen las patentes fundacionales. Los agricultores también se benefician de herramientas digitales que cuantifican los rendimientos en campo, lo que impulsa una rotación más rápida de híbridos y una mayor acumulación de rasgos. Mientras tanto, los incentivos de créditos de carbono premian las variedades que reducen la huella de gases de efecto invernadero, fortaleciendo la realización de precios en los canales prémium. En conjunto, estos impulsores mantienen el mercado de semillas de soya resiliente frente a la variabilidad climática, los cambios en la política comercial y los episodios de resistencia a herbicidas, dado que los fitomejoradores pueden redirigir las carteras de rasgos y orientar los volúmenes hacia los mercados finales más rentables.

Conclusiones clave del informe

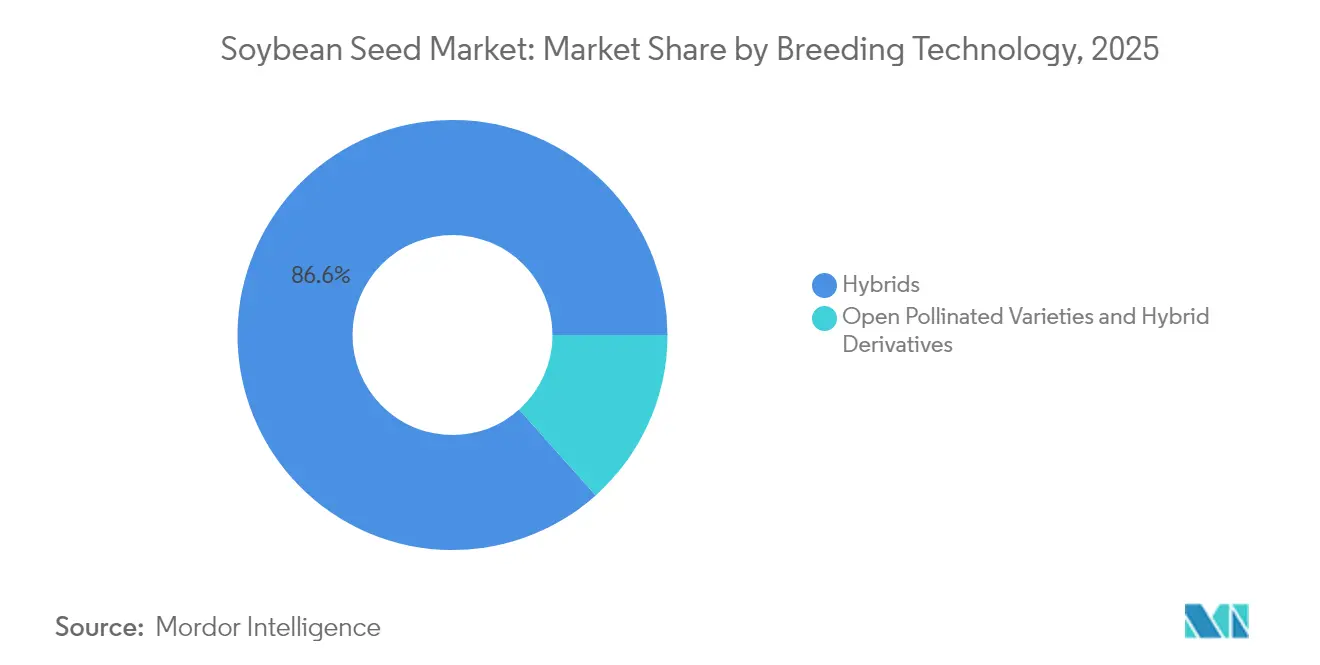

- Por tecnología de mejoramiento, los híbridos concentraron el 86,60% de la participación del mercado de semillas de soya en 2025, y los híbridos transgénicos registraron la CAGR proyectada más alta del 6,35% para 2026-2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 42,90% en 2025, mientras que Europa registró la CAGR más rápida del 7,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de semillas de soya

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Ganancias de rendimiento habilitadas por biotecnología en suelos con limitaciones hídricas | +1.8% | Global, con el mayor impacto en América del Norte y América del Sur | Mediano plazo (2-4 años) |

| Crecimiento en la demanda de harina con alto contenido proteico proveniente de la acuicultura | +1.2% | Asia-Pacífico como núcleo, con desbordamiento hacia América del Sur y Europa | Largo plazo (≥ 4 años) |

| El vencimiento de patentes de rasgos tolerantes al glifosato amplía la oferta de semillas genéricas | +0.9% | Global, con ganancias tempranas en América del Norte, América del Sur y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Primas de créditos de carbono para variedades de soya con bajas emisiones de GEI (gases de efecto invernadero) | +0.7% | América del Norte y Europa, con expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Plataformas de análisis de retorno sobre la inversión (ROI) en campo que aceleran la adopción de híbridos | +0.6% | América del Norte y Europa, con expansión gradual hacia otras regiones | Corto plazo (≤ 2 años) |

| Expansión de canales de exportación de identidad preservada no modificada genéticamente | +0.5% | Europa y Asia-Pacífico, con orígenes de exportación en América del Norte y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ganancias de rendimiento habilitadas por biotecnología en suelos con limitaciones hídricas

Las variedades de soya tolerantes a la sequía representan el avance tecnológico más significativo de la industria, con rasgos como el gen HB4 de Bioceres que demuestran ventajas de rendimiento del 15-20% en condiciones de estrés hídrico en comparación con las variedades convencionales. Los ensayos de campo realizados en Argentina y Brasil durante 2024 confirmaron que estas ganancias de desempeño se traducen en beneficios económicos medibles para los agricultores que enfrentan patrones de precipitación cada vez más irregulares. La expansión comercial de la tecnología se acelera a medida que avanzan las aprobaciones regulatorias, con la reciente autorización del USDA (Departamento de Agricultura de los Estados Unidos) de múltiples rasgos de tolerancia a la sequía que señala una mayor aceptación del mercado. Los programas de mejoramiento avanzado ahora integran estos rasgos con la tolerancia a herbicidas existente y la resistencia a insectos, creando paquetes de rasgos integrales que abordan múltiples desafíos de producción de manera simultánea. Esta convergencia posiciona la tolerancia a la sequía como un requisito fundamental más que como una característica prémium, reformando radicalmente los criterios de selección de variedades en las regiones productoras con estrés hídrico.

Crecimiento en la demanda de harina con alto contenido proteico proveniente de la acuicultura

Los requerimientos proteicos de la acuicultura impulsan cambios estructurales en las especificaciones de la harina de soya, con fabricantes de alimento para peces que exigen cada vez más variedades con un contenido proteico del 48-50% en comparación con el estándar tradicional del 44% [1]Fuente: Consejo de Exportación de Soya de los Estados Unidos, "Desarrollo del mercado de acuicultura," USSOYBEAN.ORG. La investigación publicada en 2024 demuestra que la harina de soya con alto contenido proteico puede reemplazar hasta el 75% de la harina de pescado en las dietas del salmón sin comprometer el rendimiento de crecimiento, generando ahorros de costos sustanciales para las operaciones de acuicultura. Este patrón de demanda beneficia particularmente a los programas de mejoramiento enfocados en la optimización del contenido proteico en lugar del contenido de aceite, revirtiendo décadas de énfasis en los márgenes de procesamiento. Los mercados asiáticos lideran esta transición, con el sector acuícola de China, mientras que las operaciones de piscicultura europeas y sudamericanas adoptan rápidamente especificaciones proteicas similares. La tendencia crea oportunidades de precios prémium para variedades de identidad preservada con alto contenido proteico, incentivando a las empresas semilleristas a desarrollar genética especializada orientada a este segmento de mercado en expansión.

El vencimiento de patentes de rasgos tolerantes al glifosato amplía la oferta de semillas genéricas

El vencimiento de las patentes fundamentales de Roundup Ready en 2024 alteró sustancialmente la dinámica competitiva al permitir que los productores de semillas genéricas incorporen tolerancia al glifosato sin pagar tarifas de licencia, reduciendo los costos de semillas entre un 15-25% en los mercados clave. Esta democratización beneficia particularmente a las empresas semilleristas regionales más pequeñas y a los agricultores en mercados sensibles al precio, tal como lo evidencia el aumento de la participación de mercado de las variedades tolerantes a herbicidas sin marca en América del Sur y las regiones de Asia-Pacífico. Los propietarios de rasgos responden lanzando tecnologías de nueva generación con protección de patentes extendida, que incluyen tolerancia al dicamba y resistencia múltiple a herbicidas, manteniendo ventajas competitivas a través de la innovación en lugar de la exclusividad. La transición crea dinámicas de mercado bifurcadas donde la tolerancia básica a herbicidas se convierte en un producto básico, mientras que los paquetes de rasgos avanzados demandan precios prémium.

Primas de créditos de carbono para variedades de soya con bajas emisiones de GEI (gases de efecto invernadero)

Los mercados voluntarios de carbono reconocen cada vez más la soya producida con reducidas emisiones de gases de efecto invernadero, con pagos prémium que oscilan entre USD 5-15 por tonelada métrica para variedades verificadas de bajo contenido de carbono. El programa de Asociaciones para Productos Básicos Climáticamente Inteligentes del USDA asignó más de USD 3 mil millones en 2024 para apoyar prácticas agrícolas sostenibles, incluidos los sistemas de producción de soya que secuestran carbono y reducen emisiones. Las empresas semilleristas responden desarrollando variedades optimizadas para sistemas de producción sin labranza y eficiencia en la fijación de nitrógeno, rasgos que contribuyen directamente a la reducción de la huella de carbono. Los compradores europeos lideran la demanda de soya sostenible certificada, con grandes empresas de alimentos que establecen objetivos de adquisición que requieren cadenas de suministro verificadas de bajo contenido de carbono para 2027. Esta evolución del mercado crea ventajas competitivas para las tecnologías de semillas que permiten prácticas de producción sostenible manteniendo el rendimiento, posicionando la gestión ambiental responsable como una propuesta de valor central en lugar de un requisito de cumplimiento.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la resistencia de malezas a herbicidas clave | -0.8% | Global, con el mayor impacto en América del Norte y América del Sur | Corto plazo (≤ 2 años) |

| Volatilidad de la política comercial en las importaciones de soya de China | -0.6% | Flujos comerciales globales, con impacto directo en América del Sur y América del Norte | Mediano plazo (2-4 años) |

| Regulaciones estrictas de la Unión Europea sobre nuevas técnicas genómicas | -0.4% | Europa, con efectos indirectos en el desarrollo global de rasgos | Largo plazo (≥ 4 años) |

| Genética de tolerancia al frío limitada para la expansión hacia el norte | -0.3% | América del Norte y Europa, con posible expansión hacia el norte de Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la resistencia de malezas a herbicidas clave

Las malezas resistentes a herbicidas infestan actualmente más de 70 millones de acres de tierras de cultivo en los Estados Unidos, con el amaranto de Palmer y la hierba acuática demostrando resistencia a múltiples modos de acción, incluidos el glifosato, el dicamba y el 2,4-D[2]Fuente: Sociedad de Ciencias de las Malezas de América, "Resultados de la encuesta sobre resistencia a herbicidas," WSSA.NET. Los servicios de extensión universitaria reportan que las poblaciones de malezas resistentes reducen los rendimientos de soya entre un 15-40% cuando no se controlan, obligando a los agricultores a adoptar costosas estrategias de manejo integrado que aumentan los costos de producción entre USD 40-80 por acre. Esta evolución de la resistencia socava la propuesta de valor de los rasgos tolerantes a herbicidas, la plataforma tecnológica dominante en las principales regiones productoras de soya. Las empresas semilleristas responden desarrollando rasgos tolerantes a químicos herbicidas más antiguos como el dicamba y el 2,4-D, pero estas soluciones enfrentan el escrutinio regulatorio debido a preocupaciones sobre la deriva y el impacto ambiental. El desafío acelera la investigación en tecnologías de control de malezas no químicas, incluidas herramientas de cultivo de precisión y variedades de cultivos alelopáticos, lo que representa un cambio fundamental respecto a los sistemas de producción dependientes de herbicidas.

Volatilidad de la política comercial en las importaciones de soya de China

Las políticas de importación de soya de China generan una incertidumbre de mercado sustancial, con ajustes arancelarios y modificaciones de cuotas capaces de redirigir flujos comerciales globales por valor de más de USD 40 mil millones anuales. El énfasis estratégico del país en la seguridad proteica doméstica impulsa inversiones en fuentes alternativas de proteína y la expansión de la producción doméstica de soya, reduciendo potencialmente la dependencia de importaciones a largo plazo de los proveedores tradicionales. Las tensiones comerciales entre los principales países productores y China generan volatilidad de precios que complica las decisiones de planificación de los agricultores y las estrategias de inversión de las empresas semilleristas, como lo evidenciaron las fluctuaciones de precios del 30% experimentadas durante las negociaciones comerciales de 2024. Estas dinámicas incentivan a las empresas semilleristas a desarrollar variedades optimizadas para diversos mercados de exportación en lugar de concentrarse exclusivamente en las especificaciones y preferencias chinas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento: los híbridos impulsan la adopción de rasgos prémium

La participación de mercado del 86,60% en poder de los híbridos en 2025 refleja su superior consistencia de rendimiento e integración de rasgos en comparación con las alternativas de polinización abierta, con los híbridos transgénicos representando el subsegmento de más rápido crecimiento con una CAGR del 6,35% hasta 2031. Los híbridos continúan expandiendo su dominio dentro de la categoría híbrida más amplia, capturando mayor participación de mercado a medida que los agricultores priorizan las capacidades de acumulación de rasgos que combinan tolerancia a herbicidas, resistencia a insectos y emergente tolerancia a la sequía en variedades únicas.

Esta sustancial presencia en el mercado es impulsada por la adopción generalizada de variedades de semillas de soya híbridas tanto transgénicas como no transgénicas. Los híbridos transgénicos, particularmente aquellos con rasgos tolerantes a herbicidas y resistentes a insectos, representan la mayoría de las ventas de semillas híbridas, especialmente en las principales regiones productoras de soya como América del Norte y América del Sur. El dominio del segmento se atribuye a varias ventajas que ofrecen las semillas híbridas, incluido un mayor potencial de rendimiento, mayor resistencia a enfermedades, mejor tolerancia a la sequía y mejor adaptabilidad a diversas condiciones climáticas. Además, la creciente demanda de alimento animal rico en proteínas y el aumento del consumo de productos a base de soya en las industrias alimentarias han fortalecido aún más la posición de las semillas híbridas en el mercado.

Análisis geográfico

América del Norte concentra el 42,90% de la participación de mercado en 2025, derivada de su avanzada infraestructura agrícola y la adopción temprana de innovaciones biotecnológicas, con los Estados Unidos liderando las tasas globales de penetración de híbridos que superan el 95% en los principales estados productores. La expansión de la superficie de soya en Canadá hacia regiones tradicionalmente dominadas por el trigo crea oportunidades de crecimiento, mientras que el aumento del consumo de proteínas en México impulsa las inversiones en producción doméstica. Las plataformas de agricultura digital alcanzan las tasas de adopción más altas en América del Norte, con más del 40% de los acres de soya que utilizan sistemas de siembra a tasa variable y gestión de nutrientes que optimizan el rendimiento de los híbridos.

Europa emerge como la región de más rápido crecimiento con una CAGR del 7,20% hasta 2031, impulsada por la estrategia proteica de la Unión Europea orientada a reducir la dependencia de importaciones y apoyar las transiciones hacia una agricultura sostenible. El marco regulatorio de la región para las nuevas técnicas genómicas evoluciona favorablemente tras extensas consultas con partes interesadas, lo que potencialmente permite la comercialización de rasgos avanzados para 2027-2028. El desarrollo de variedades no modificadas genéticamente recibe inversiones públicas y privadas sustanciales, posicionando los programas de mejoramiento europeos como líderes mundiales en la mejora de la genética convencional.

La significativa participación de Asia-Pacífico refleja dinámicas de mercado diversas, con la expansión de la producción doméstica de China en contraste con la estrategia de crecimiento orientada a la exportación de India y la demanda de la acuicultura del sudeste asiático. El énfasis estratégico de China en la seguridad alimentaria impulsa inversiones en capacidades de mejoramiento doméstico e infraestructura de producción, mientras mantiene políticas de importación selectivas que favorecen perfiles de rasgos específicos y certificaciones de sostenibilidad. El mercado de semillas de soya de India se beneficia de mejoras en los patrones monzónicos y el apoyo gubernamental a la producción de oleaginosas, aunque las brechas de rendimiento en comparación con los referentes globales indican un potencial de mejora sustancial. Los sistemas de producción de Australia integran cada vez más variedades resistentes al clima a medida que aumenta la frecuencia de las sequías, creando demanda de genética especializada adaptada a condiciones de precipitación variable.

Panorama competitivo

El mercado de semillas de soya exhibe una estructura moderadamente consolidada dominada por conglomerados agrícolas multinacionales con amplias capacidades de I+D y redes de distribución globales. Bayer AG, Corteva Agriscience, Syngenta Group, KWS SAAT SE & Co. KGaA y Advanta Seeds - UPL son los principales actores que aprovechan su experiencia tecnológica y recursos financieros para mantener el liderazgo del mercado a través de la innovación continua en el desarrollo de semillas híbridas y transgénicas. El mercado también cuenta con especialistas regionales que han consolidado posiciones sólidas en áreas geográficas específicas al ofrecer variedades adaptadas localmente y mantener relaciones estrechas con las comunidades agrícolas.

La industria ha sido testigo de una consolidación estratégica a través de fusiones y adquisiciones, impulsada principalmente por la necesidad de adquirir nuevas tecnologías, ampliar el alcance geográfico y fortalecer las carteras de productos. Si bien los actores globales continúan dominando el mercado, las empresas locales de semillas de soya mantienen relevancia en regiones específicas gracias a su comprensión de las condiciones de cultivo locales y las relaciones establecidas con los agricultores. Las elevadas barreras de entrada caracterizan adicionalmente la estructura del mercado debido a los significativos requisitos de I+D, las necesidades de cumplimiento regulatorio y la importancia de las redes de distribución establecidas.

Los panoramas de patentes continúan evolucionando a medida que vencen las patentes fundamentales de tolerancia a herbicidas, lo que permite a los nuevos participantes acceder a tecnologías transgénicas básicas mientras los actores establecidos desarrollan plataformas de rasgos de nueva generación con protección de propiedad intelectual extendida. Las capacidades de cumplimiento regulatorio se convierten en diferenciadores competitivos, particularmente en lo que respecta a los procesos de aprobación de nuevas técnicas genómicas que varían significativamente entre los principales mercados, con empresas que poseen sólida experiencia en asuntos regulatorios obteniendo ventajas en los plazos de comercialización de rasgos.

Líderes de la industria de semillas de soya

Bayer AG

Corteva Agriscience

Syngenta Group

KWS SAAT SE & Co. KGaA

Advanta Seeds - UPL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2024: Corteva anunció el lanzamiento de 24 nuevas variedades de soya Enlist E3 en los Estados Unidos bajo su marca Brevant. Las nuevas variedades presentan varias mejoras agronómicas, incluida una gama más amplia de madureces, mayor resistencia a enfermedades y mejores características de desempeño.

- Marzo de 2023: Corteva Agriscience y Bunge colaboraron para desarrollar soyas mejoradas con aminoácidos. A través de esta colaboración, Corteva aprovecha su experiencia en germoplasma, edición génica y el descubrimiento de sus rasgos para desarrollar variedades de soya con alto contenido proteico, perfiles optimizados de aminoácidos y niveles más bajos de factores antinutricionales.

Alcance del informe global del mercado de semillas de soya

Los híbridos y las variedades de polinización abierta y derivados de híbridos están cubiertos como segmentos por tecnología de mejoramiento. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están cubiertos como segmentos por región.| Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | |

| Híbridos resistentes a insectos | ||

| Otros rasgos | ||

| Variedades de polinización abierta y derivados de híbridos | ||

| África | Por tecnología de mejoramiento | |

| Por país | Egipto | |

| Etiopía | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Sudáfrica | ||

| Tanzania | ||

| Resto de África | ||

| Asia-Pacífico | Por tecnología de mejoramiento | |

| Australia | ||

| Bangladés | ||

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Myanmar | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por tecnología de mejoramiento | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Polonia | ||

| Rumanía | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Por tecnología de mejoramiento | |

| Irán | ||

| Resto de Oriente Medio | ||

| América del Norte | Por tecnología de mejoramiento | |

| Canadá | ||

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por tecnología de mejoramiento | |

| Argentina | ||

| Brasil | ||

| Resto de América del Sur | ||

| Tecnología de mejoramiento | Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | ||

| Híbridos resistentes a insectos | |||

| Otros rasgos | |||

| Variedades de polinización abierta y derivados de híbridos | |||

| Geografía | África | Por tecnología de mejoramiento | |

| Por país | Egipto | ||

| Etiopía | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Sudáfrica | |||

| Tanzania | |||

| Resto de África | |||

| Asia-Pacífico | Por tecnología de mejoramiento | ||

| Australia | |||

| Bangladés | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Myanmar | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por tecnología de mejoramiento | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Polonia | |||

| Rumanía | |||

| Rusia | |||

| España | |||

| Turquía | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio | Por tecnología de mejoramiento | ||

| Irán | |||

| Resto de Oriente Medio | |||

| América del Norte | Por tecnología de mejoramiento | ||

| Canadá | |||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por tecnología de mejoramiento | ||

| Argentina | |||

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- Semilla comercial - Para los fines de este estudio, solo se han incluido dentro del alcance las semillas comerciales. Las semillas guardadas en la finca, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la finca se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esta incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reemplazo de semillas - La tasa de reemplazo de semillas es el porcentaje de superficie sembrada del total del área cultivada con un cultivo en la temporada mediante el uso de semillas certificadas o de calidad distintas de la semilla guardada en la finca.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un ambiente controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto con uso de acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hileras | Son generalmente los cultivos de campo que incluyen diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, leguminosas y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de plantas tipo calabaza que consiste en aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen el pepino y el pepinillo, la calabaza y el zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Verduras no clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárragos, lechuga, guisantes, espinacas y otros. |

| Semilla híbrida | Es la primera generación de semillas producida controlando la polinización cruzada y combinando dos o más variedades o especies. |

| Semilla transgénica | Es una semilla genéticamente modificada para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados de híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada únicamente con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos y otros tipos de pimientos diferentes según la localidad de cada país. |

| Otras brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y kale. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen camotes y yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, alpiste, triticale, avena, mijo y centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de linaza. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto nápier, pasto de avena, trébol blanco, ray-grass y fleo de los prados. Los demás cultivos forrajeros se consideraron en función de la localidad de los respectivos países. |

| Leguminosas | Las leguminosas de paloma, las lentejas, las habas y habas de caballo, las vezas, los garbanzos, los frijoles de vaca, los altramuces y los frijoles de Bambara son los cultivos considerados bajo leguminosas. |

| Otras verduras no clasificadas | Los cultivos considerados bajo otras verduras no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño de mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, variables y conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción