Tamaño y Participación del Mercado de Alcohol No Combustible de EE. UU.

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

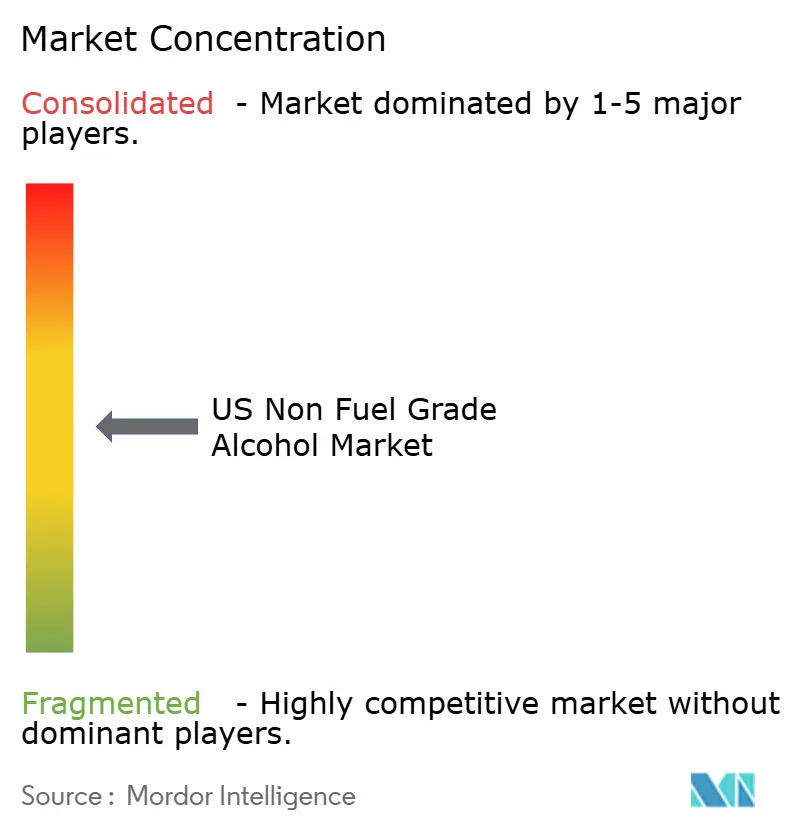

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Alcohol No Combustible de EE. UU. por Mordor Intelligence

El mercado de alcohol no combustible de EE. UU. fue valorado en 5,57 mil millones USD en 2025 y alcanzó 5,87 mil millones USD en 2026, con proyecciones que indican un crecimiento hasta 7,68 mil millones USD en 2031 a una CAGR del 5,55% durante 2026–2031. A diferencia del etanol de grado combustible, el crecimiento de este mercado está impulsado por factores como la certificación de pureza, el cumplimiento normativo y el rendimiento específico por aplicación, en lugar de mandatos de mezcla u objetivos de obligación renovable. Tres factores clave están dando forma al mercado: la creciente premiumización de los licores destilados y las bebidas listas para consumir (RTD), la expansión de la fabricación farmacéutica nacional con enfoque en el abastecimiento trazable de solventes, y la creciente demanda de consumidores y reguladores en las industrias de alimentos y cuidado personal por insumos de base biológica y etiqueta limpia.

Conclusiones Clave del Informe

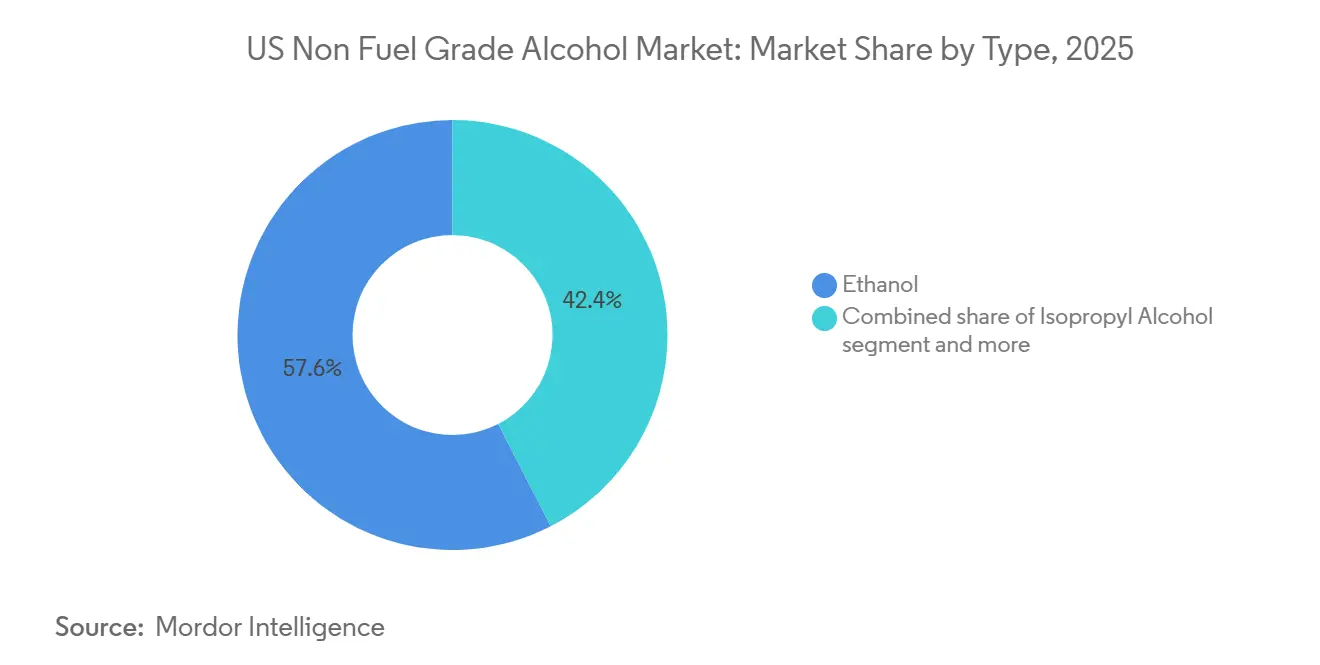

- Por tipo, el segmento de etanol representó el 57,56% de los ingresos de 2025, mientras que el alcohol isopropílico registrará una CAGR del 6,94% hasta 2031.

- Por grado, el grado alimentario lideró con el 36,81% en 2025; el grado farmacéutico registró la CAGR más rápida del 7,13% hasta 2031.

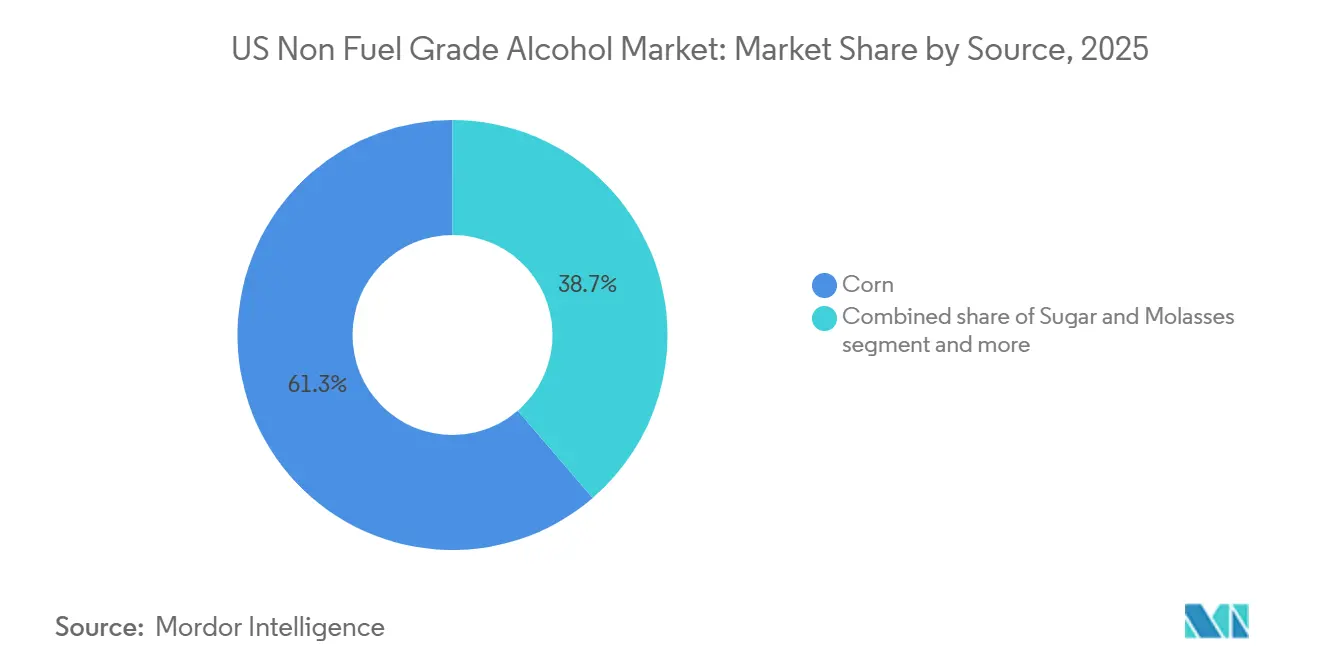

- Por fuente, el maíz representó el 61,31% de la demanda de 2025, mientras que se prevé que el azúcar y la melaza crezcan a una CAGR del 7,06% hasta 2031.

- Por aplicación, alimentos y bebidas representaron el 32,24% de las ventas de 2025, mientras que los productos farmacéuticos se expandirán a una CAGR del 7,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alcohol No Combustible de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización de productos alcohólicos artesanales y de especialidad | +1.0% | Nacional, concentrado en el Medio Oeste, Kentucky, Nueva York, California | Corto plazo (≤ 2 años) |

| Expansión de formulaciones de cuidado personal y cosméticos | +0.8% | Mercados costeros – Noreste, California, Texas | Mediano plazo (2-4 años) |

| Adopción creciente en aplicaciones de procesamiento de alimentos y bebidas | +0.9% | Nacional, con ganancias tempranas en el Medio Oeste y el Sureste | Corto plazo (≤ 2 años) |

| Aumento de la actividad de fabricación farmacéutica y nutracéutica | +1.1% | Noreste (NJ, PA, NY), Indiana, NC – expansión nacional | Mediano plazo (2-4 años) |

| Demanda creciente de solventes de base biológica y química verde | +0.7% | Nacional, ganancias tempranas en el corredor de etanol del Medio Oeste y la Costa del Golfo | Mediano plazo (2-4 años) |

| Mayor preferencia por materias primas renovables y procesamiento de menor huella de carbono | +0.6% | Cinturón maicero del Medio Oeste, expansión comercial hacia la Costa del Golfo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización de productos alcohólicos artesanales y de especialidad

La premiumización de productos alcohólicos artesanales y de especialidad se ha convertido en un importante impulsor de crecimiento en el mercado de alcohol no combustible de EE. UU. Los fabricantes incorporan cada vez más alcoholes de alta pureza en bebidas premium, extractos de sabor artesanales, ingredientes especiales y aplicaciones alimentarias de alta gama. Los consumidores priorizan productos que ofrecen calidad superior, autenticidad y experiencias sensoriales mejoradas, lo que lleva a las marcas a centrarse en formulaciones premium e ingredientes alcohólicos de mayor grado. Esta tendencia ha impulsado la demanda de alcoholes de grado alimentario y de especialidad, permitiendo la diferenciación de productos y el posicionamiento premium dentro de la industria de alimentos y bebidas. Este impulsor de crecimiento se ve reforzado por el cambio en las preferencias de gasto de los consumidores. En 2024, el 67% de los consumidores globales reportaron disposición a pagar más por productos de mayor calidad, mientras que el 63% expresó disposición a pagar una prima por conveniencia [1]Fuente: CMS, "Gastos Nacionales en Salud; Montos Agregados y Per Cápita", cms.gov.

Expansión de formulaciones de cuidado personal y cosméticos

El crecimiento de las formulaciones de cuidado personal y cosméticos es un factor clave que impulsa el mercado de alcohol no combustible de EE. UU. Los alcoholes como el etanol y el alcohol isopropílico se utilizan ampliamente en productos como perfumes, desodorantes, artículos para el cuidado de la piel, formulaciones para el cuidado del cabello y aerosoles cosméticos. Estos alcoholes funcionan como solventes, conservantes y vehículos, contribuyendo a la estabilidad, textura y rendimiento del producto. Esta tendencia se ve reforzada por el aumento del gasto de los consumidores en productos de belleza y cuidado personal. En 2025, el gasto de los consumidores en cosméticos y productos de cuidado personal alcanzó aproximadamente 38,3 mil millones EUR, lo que pone de relieve la sólida demanda global de soluciones de belleza y cuidado personal [2]Fuente: NZMP, "Tres tendencias de consumo a seguir en 2025", nzmp.com. A medida que las marcas continúan desarrollando nuevas formulaciones que enfatizan la eficacia, la conveniencia y las experiencias premium, se prevé que la demanda de alcoholes no combustibles como componentes críticos de formulación se mantenga sólida, impulsando el crecimiento del mercado dentro de la industria de cuidado personal y cosméticos.

Adopción creciente en aplicaciones de procesamiento de alimentos y bebidas

El uso creciente de alcoholes no combustibles en aplicaciones de procesamiento de alimentos y bebidas está impulsando el crecimiento del mercado en los Estados Unidos. Estos alcoholes cumplen diversas funciones, incluida la actuación como solventes, conservantes, auxiliares de procesamiento y agentes de extracción. El etanol, en particular, se utiliza ampliamente en la extracción de sabores, el procesamiento de ingredientes alimentarios, la producción de bebidas y la conservación, debido a su eficacia, aprobación regulatoria y compatibilidad con formulaciones de grado alimentario. A medida que los fabricantes se centran en desarrollar productos innovadores de alimentos y bebidas con mejor sabor, calidad y vida útil, se prevé que aumente la demanda de alcoholes no combustibles de alta pureza. Además, la expansión de los alimentos procesados, las bebidas premium y las formulaciones de ingredientes especiales continúa reforzando la importancia de los alcoholes no combustibles dentro de la cadena de valor de alimentos y bebidas.

Demanda creciente de solventes de base biológica y química verde

La creciente demanda de solventes de base biológica y química verde es un factor clave que impulsa el mercado de alcohol no combustible de EE. UU. Las industrias priorizan cada vez más alternativas renovables y ambientalmente sostenibles a los productos químicos derivados del petróleo. Los alcoholes, como el etanol, se utilizan ampliamente como solventes de base biológica en sectores que incluyen productos farmacéuticos, productos de cuidado personal, procesamiento de alimentos, recubrimientos y aplicaciones industriales. Esto se debe a su menor impacto ambiental y alineación con los objetivos de sostenibilidad. Además, la preferencia de los consumidores por productos sostenibles refuerza esta tendencia. En 2025, el 49% de los estadounidenses reportaron haber comprado un producto ecológico en el mes anterior, frente al 43% en agosto [3]Fuente: Trellis, Encuesta: Casi la mitad de los consumidores de EE. UU. afirman comprar productos sostenibles", trellis.net. La creciente demanda de productos ecológicos está alentando a los fabricantes a incorporar ingredientes de base biológica y adoptar métodos de producción más ecológicos, impulsando así el uso de alcoholes no combustibles como solventes renovables en diversas aplicaciones de consumo e industriales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas en maíz, granos e insumos de azúcar | -0.6% | Corredor de producción del Medio Oeste, traslado de costos a nivel nacional | Corto plazo (≤ 2 años) |

| Requisitos complejos de cumplimiento normativo y de calidad | -0.4% | Nacional – todas las geografías de producción y uso final | Mediano plazo (2-4 años) |

| Competencia de solventes alternativos e ingredientes sintéticos | -0.5% | Nacional, concentrado en segmentos industriales y de cosméticos | Mediano plazo (2-4 años) |

| Altos costos de capital y operativos asociados con la producción de alcohol de alta pureza | -0.4% | Medio Oeste (etanol), Costa del Golfo (alcohol isopropílico/butanol), Noreste (farmacéutico) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de las materias primas en maíz, granos e insumos de azúcar

La volatilidad del precio de las materias primas en maíz, granos e insumos de azúcar constituye una restricción significativa para el mercado de alcohol no combustible de EE. UU. La producción de etanol y otros alcoholes basados en fermentación depende en gran medida de materias primas agrícolas. Los precios de estos insumos están influenciados por factores como las condiciones climáticas, los rendimientos de los cultivos, los costos de insumos, las políticas comerciales y los desequilibrios entre oferta y demanda. Estas fluctuaciones pueden afectar sustancialmente los costos de producción y los márgenes de beneficio de los fabricantes, introduciendo incertidumbre en toda la cadena de valor. El aumento de los costos de las materias primas puede socavar la competitividad en costos de los alcoholes no combustibles, especialmente en aplicaciones sensibles al precio como el procesamiento de alimentos, los solventes industriales y los productos de cuidado personal. Además, la imprevisibilidad en los precios de las materias primas complica la planificación de adquisiciones y los acuerdos de suministro a largo plazo, restringiendo la capacidad de los fabricantes para mantener precios estables y eficiencia operativa. En consecuencia, la volatilidad del precio de las materias primas continúa representando un desafío persistente para los participantes del mercado que dependen de insumos agrícolas.

Requisitos complejos de cumplimiento normativo y de calidad

Los requisitos complejos de cumplimiento normativo y de calidad representan un desafío significativo para el mercado de alcohol no combustible de EE. UU. Los fabricantes deben cumplir con estrictas normas relacionadas con la producción, el manejo, la pureza, el etiquetado y las aplicaciones de uso final. Los alcoholes no combustibles utilizados en alimentos, bebidas, productos farmacéuticos y productos de cuidado personal están sujetos a una supervisión estricta por parte de los organismos reguladores, lo que requiere monitoreo continuo, documentación, pruebas y certificación para cumplir con los estándares de seguridad y calidad. El cumplimiento de estos requisitos normativos aumenta la complejidad operativa y los costos de cumplimiento, especialmente para los fabricantes que atienden a múltiples industrias de uso final con especificaciones diversas. Las empresas deben invertir en sistemas de garantía de calidad, infraestructura de pruebas y experiencia regulatoria para mantener el acceso al mercado y la confianza de los clientes. Estos costos adicionales y las exigencias administrativas pueden obstaculizar la escalabilidad, prolongar los procesos de aprobación de productos y crear barreras de entrada para los productores más pequeños, restringiendo así el crecimiento general del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Etanol Domina; el Alcohol Isopropílico Avanza en Niveles de Pureza de Alto Valor

En 2025, el etanol mantuvo la mayor participación del mercado de alcohol no combustible de EE. UU. con el 57,56%, impulsado por su uso generalizado en productos farmacéuticos, procesamiento de alimentos y bebidas, productos de cuidado personal y aplicaciones de solventes industriales. Su posición de liderazgo se atribuye a la sólida capacidad de producción de base biológica, la amplia aceptación regulatoria y su versátil funcionalidad como solvente, conservante y materia prima química. La escalabilidad de la producción de etanol y su integración en las cadenas de valor tanto de consumo como industriales han consolidado su estatus como el alcohol no combustible dominante en el mercado de EE. UU.

Por el contrario, el alcohol isopropílico representó una participación del 6,94% del mercado en 2025, principalmente debido a su papel esencial en desinfectantes, sanitizantes, productos farmacéuticos, limpieza de componentes electrónicos y aplicaciones industriales. Su rápida tasa de evaporación y sus fuertes propiedades antimicrobianas lo hacen particularmente adecuado para fines de higiene y limpieza de precisión. Aunque su tamaño de mercado es menor en comparación con el etanol debido a sus aplicaciones más especializadas, la demanda se mantiene respaldada por el aumento de los estándares de higiene, el consumo en el sector sanitario y las necesidades de limpieza industrial en diversos sectores de uso final.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grado: El Grado Alimentario Ancla los Ingresos; el Grado Farmacéutico Lidera el Crecimiento

En 2025, el segmento de grado alimentario mantuvo la mayor participación del mercado de alcohol no combustible de EE. UU. con el 36,81%, principalmente debido a su amplia aplicación en el procesamiento de alimentos, la producción de bebidas, la extracción de sabores y como auxiliar de procesamiento en productos alimentarios envasados. Esta dominancia se atribuye a la fuerte demanda de la industria de alimentos y bebidas, donde el etanol se utiliza comúnmente para formulación, conservación y extracción. El segmento también se beneficia de las aprobaciones regulatorias establecidas y la demanda constante en las operaciones de fabricación de alimentos a gran escala.

En comparación, el segmento de grado farmacéutico representó una participación del 7,13% en 2025, impulsado por su papel esencial en la formulación de medicamentos, antisépticos, sanitizantes y otras aplicaciones médicas que requieren altos estándares de pureza. El crecimiento en este segmento está respaldado por el aumento del consumo en el sector sanitario, una mayor conciencia sobre la higiene y la expansión de las actividades de fabricación farmacéutica. Sin embargo, su participación de mercado sigue siendo menor que la del grado alimentario debido a su rango más estrecho de aplicaciones y requisitos de cumplimiento más estrictos, que limitan la escalabilidad en usos industriales más amplios.

Por Fuente: El Maíz Sustenta el Suministro; el Azúcar y la Melaza Ganan Participación

En 2025, el maíz representó la mayor participación del mercado de alcohol no combustible de EE. UU. con el 61,31%, atribuida a su amplia disponibilidad, cadena de suministro agrícola establecida y procesos de fermentación rentables. La escalabilidad de la producción de etanol a base de maíz en EE. UU. está respaldada por el extenso cultivo de maíz, la infraestructura de procesamiento avanzada y la fuerte integración dentro de la cadena de valor del biocombustible y el alcohol industrial. Esta dominancia se ve reforzada por un suministro constante de materias primas y tecnologías de producción maduras que ofrecen altos rendimientos y eficiencia económica.

En comparación, el azúcar y la melaza representaron una participación del 7,06% en 2025, principalmente debido a su uso como materias primas alternativas de carbohidratos en la producción de alcohol basada en fermentación. Estas materias primas ofrecen beneficios como mayor facilidad de fermentación y adecuación para aplicaciones especiales específicas. Sin embargo, su participación sigue siendo limitada debido a la menor disponibilidad doméstica en EE. UU. y una mayor dependencia de las importaciones. En consecuencia, el azúcar y la melaza son materias primas de nicho, utilizadas selectivamente en ciertos procesos de producción de alcohol industrial y de especialidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Alimentos y Bebidas Lideran; Productos Farmacéuticos de Mayor Crecimiento

En 2025, el segmento de alimentos y bebidas mantuvo la mayor participación del mercado de alcohol no combustible de EE. UU. con el 32,24%. Esta dominancia se atribuyó al uso extensivo del etanol como auxiliar de procesamiento, solvente y conservante en la fabricación de alimentos y la producción de bebidas. El crecimiento del segmento está respaldado por una demanda significativa de las industrias de alimentos envasados, extracción de sabores y bebidas, donde el alcohol es esencial para la formulación, conservación y procesamiento de ingredientes. Además, la aceptación regulatoria establecida y la expansión del sector de alimentos procesados refuerzan aún más su posición en el mercado.

En comparación, el segmento de productos farmacéuticos representó una participación del 7,18% en 2025. El crecimiento de este segmento está impulsado por el uso de alcoholes de alta pureza en la formulación de medicamentos, antisépticos, sanitizantes y otras aplicaciones de grado médico. Factores como el aumento de la demanda en el sector sanitario, una mayor conciencia sobre la higiene y la expansión de las actividades de fabricación farmacéutica en EE. UU. contribuyen a su desarrollo. Sin embargo, su participación de mercado sigue siendo menor debido a los requisitos de uso especializados y controlados, que limitan el consumo en volumen en comparación con el segmento más amplio de alimentos y bebidas.

Análisis Geográfico

El mercado de alcohol no combustible de EE. UU. está geográficamente dividido entre un Medio Oeste orientado a la producción y una región costera orientada al consumo. El Medio Oeste sirve como núcleo del suministro nacional, con PADD 2 albergando 177 de las 191 plantas de etanol del país a enero de 2025. Estas plantas tienen una capacidad combinada de 17.463 millones de galones por año, lo que representa el 94,5% de la capacidad total de EE. UU., según la Administración de Información Energética de EE. UU. (2025). Estados como Iowa, Illinois, Nebraska, Indiana, Ohio y Dakota del Sur dominan la producción de alcohol basada en fermentación, aprovechando la proximidad a los suministros de maíz, las redes establecidas de logística ferroviaria y por carretera, y años de avances en eficiencia de conversión.

La región de la Costa del Golfo, que incluye Texas, Luisiana y los estados vecinos del Golfo, es el principal centro de producción para los grados de alcohol derivados petroquímicamente. Esta área se especializa en la producción de alcohol isopropílico (IPA) y butanol mediante procesos basados en propileno. Estos centros petroquímicos desempeñan un papel significativo en la satisfacción de la demanda de alcohol de grado industrial, gracias a la infraestructura bien establecida y el acceso a las materias primas.

El Noreste, liderado por estados como Nueva Jersey, Pensilvania y Nueva York, junto con los emergentes centros de biotecnología y farmacéutica en Carolina del Norte e Indiana, sirve como la principal área de consumo de alcohol de grado farmacéutico. Estas regiones albergan grupos de Organizaciones de Desarrollo y Fabricación por Contrato (CDMO) de EE. UU. e instalaciones de fabricación biofarmacéutica, impulsando la demanda de solventes de grado farmacéutico certificados por la Farmacopea de los Estados Unidos (USP) y trazables. La co-localización de estas instalaciones con las principales zonas de consumo garantiza operaciones eficientes de adquisición y cadena de suministro.

Panorama Competitivo

El mercado de alcohol no combustible de EE. UU. está moderadamente concentrado. Los procesadores de granos integrados como ADM, Cargill y Valero suministran etanol de grado alimentario de alto volumen y carácter de producto básico, mientras que los productores de grado especial como Greenfield Global, MGP Ingredients y Grain Processing Corporation compiten en función de la certificación de pureza, la variedad de grados y la confiabilidad del suministro. En los segmentos de alcohol isopropílico y butanol, las empresas petroquímicas como ExxonMobil, Dow, INEOS y LyondellBasell mantienen el dominio, beneficiándose de la integración de propileno en la Costa del Golfo, que proporciona una ventaja en el costo de las materias primas.

El segmento de etanol farmacéutico de base biológica certificado está experimentando un rápido crecimiento de la demanda impulsado por los requisitos de las CDMO y los formularios hospitalarios para etanol de producción nacional, conforme a la USP y de bajo contenido de carbono. Este segmento sigue siendo insuficientemente atendido debido a la limitada oferta especializada dedicada. Además, el canal de co-envasado de bebidas RTD está emergiendo como un segmento de demanda B2B significativo para grandes volúmenes de etanol de grado alimentario fuera de las destilerías de licores tradicionales. Sin embargo, los grandes productores de etanol de productos básicos aún no han comercializado completamente esta oportunidad a escala.

El riesgo de disrupción por parte de nuevos participantes de menor tamaño en tecnología de fermentación existe, pero está moderado por los altos requisitos de capital para equipos de purificación de grado USP o FCC y la necesidad de calificación de sitios de Buenas Prácticas de Fabricación Actuales (CGMP) de la FDA. Estos factores actúan como barreras para el escalado rápido, limitando el impacto inmediato de los nuevos participantes en el mercado. Como resultado, los actores establecidos continúan manteniendo una ventaja competitiva para satisfacer la creciente demanda de productos alcohólicos de grado especial.

Líderes de la Industria de Alcohol No Combustible de EE. UU.

-

Cargill, Incorporated

-

Eastman Chemical Company

-

Dow Inc.

-

Eastman Chemical Company

-

Exxon Mobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: INEOS Acetyls y Sandpiper Chemicals establecieron una asociación estratégica en el sector del metanol de bajo contenido de carbono, centrada en el desarrollo de una instalación de producción integrada de 1,7 mil millones USD en Texas City, EE. UU. La asociación tiene como objetivo construir una planta a gran escala con una capacidad de producción de aproximadamente 1,1 millones de toneladas por año de metanol de bajo contenido de carbono. La instalación utilizará gas natural combinado con tecnología avanzada de captura y almacenamiento de carbono (CCS) para reducir significativamente la intensidad de carbono.

- Septiembre de 2025: Green Plains Inc. celebró un acuerdo con Freepoint Commodities para monetizar los Créditos Fiscales de Producción de Combustible Limpio 45Z generados por su producción de etanol de 2025 en Nebraska. Estos créditos están asociados con la producción de etanol de baja intensidad de carbono de tres instalaciones y se transfieren mediante un acuerdo estructurado de compra de créditos fiscales en el marco de la Ley de Reducción de la Inflación de EE. UU.

- Marzo de 2025: ExxonMobil anunció la expansión de su complejo químico de Baton Rouge para iniciar la producción de alcohol isopropílico (IPA) de ultra alta pureza al 99,999% diseñado para la fabricación de semiconductores de próxima generación. Este desarrollo marca una actualización significativa de su cartera existente de alcohol isopropílico, transitando de alcohol de grado industrial y sanitizante tradicional a un material altamente especializado esencial para la fabricación avanzada de chips, donde incluso las impurezas microscópicas pueden afectar el rendimiento.

Alcance del Informe del Mercado de Alcohol No Combustible de EE. UU.

| Etanol |

| Alcohol Isopropílico |

| Metanol |

| Butanol |

| Alcohol Bencílico |

| Otros |

| Grado Alimentario |

| Grado Farmacéutico |

| Grado Industrial/Grado Químico |

| Maíz |

| Azúcar y Melaza |

| Granos (Trigo, Cebada, Centeno) |

| Frutas |

| Otros |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Cosméticos y Cuidado Personal |

| Solvente Químico |

| Otros |

| Por Tipo | Etanol |

| Alcohol Isopropílico | |

| Metanol | |

| Butanol | |

| Alcohol Bencílico | |

| Otros | |

| Por Grado | Grado Alimentario |

| Grado Farmacéutico | |

| Grado Industrial/Grado Químico | |

| Por Fuente | Maíz |

| Azúcar y Melaza | |

| Granos (Trigo, Cebada, Centeno) | |

| Frutas | |

| Otros | |

| Por Aplicación | Alimentos y Bebidas |

| Productos Farmacéuticos | |

| Cosméticos y Cuidado Personal | |

| Solvente Químico | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Qué tipo mantuvo la mayor participación del mercado de alcohol no combustible de EE. UU. en 2025?

El etanol lideró el mercado con una participación del 57,56% debido a sus amplias aplicaciones industriales y de consumo.

¿Qué grado dominó el mercado en 2025?

El grado alimentario representó la mayor participación con el 36,81%, impulsado por la demanda del procesamiento de alimentos y bebidas.

¿Cuál fue la fuente líder para la producción de alcohol no combustible en 2025?

El maíz dominó con una participación del 61,31%, respaldado por la abundante disponibilidad doméstica y la infraestructura de fermentación establecida.

¿Qué segmento de aplicación tuvo el mayor crecimiento entre 2026 y 2031?

Los productos farmacéuticos registraron el mayor crecimiento con una CAGR del 7,18%, impulsado por el aumento de la demanda en el sector sanitario y de fabricación farmacéutica.

Última actualización de la página el: