Tamaño y Participación del Mercado de Sistemas de Agua y Residuos para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

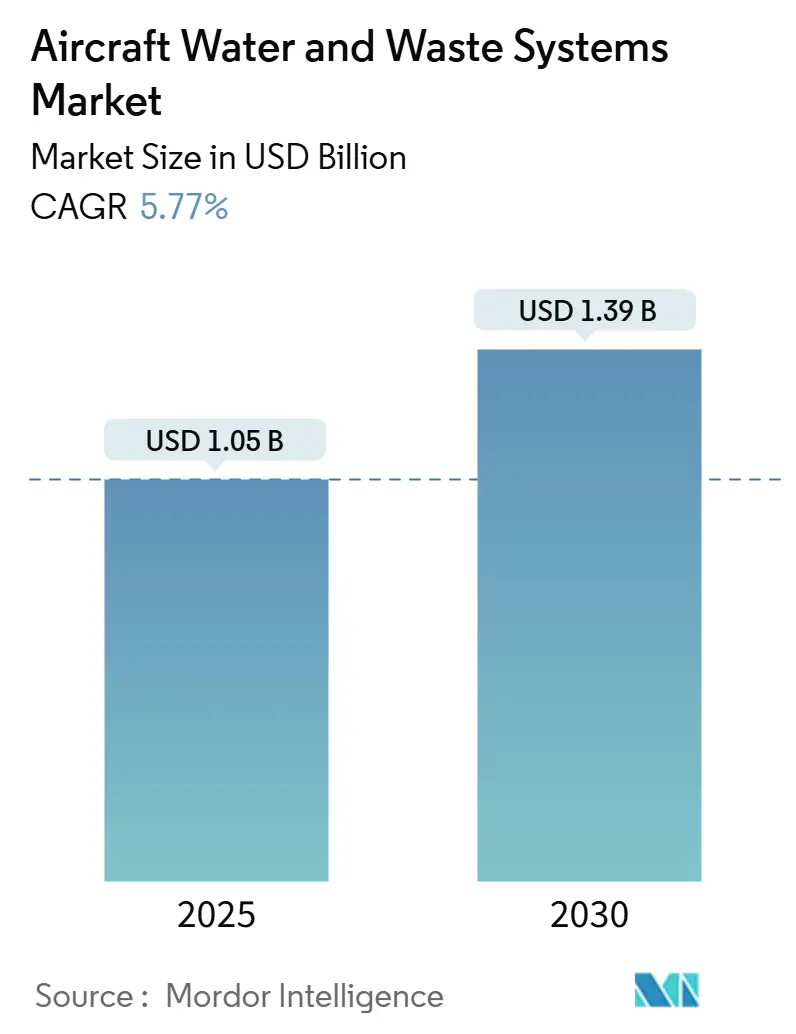

| Tamaño del Mercado (2025) | 1.05 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.39 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Agua y Residuos para Aeronaves por Mordor Intelligence

El tamaño del mercado de sistemas de agua y residuos para aeronaves fue valorado en USD 1,05 mil millones en 2025 y se proyecta que alcance los USD 1,39 mil millones para 2030, avanzando a una CAGR del 5,77%. La demanda sigue la recuperación del sector aerolíneas, con Boeing proyectando entregas de casi 44.000 aviones comerciales hasta 2043, tres cuartas partes de ellos plataformas de pasillo único, ampliando así la base instalada que requiere soluciones confiables de agua potable, residuos al vacío y desinfección.[1]Fuente: Boeing Communications, "Boeing Prevé una Demanda de Casi 44.000 Nuevos Aviones hasta 2043," boeing.mediaroom.com El endurecimiento regulatorio en torno a la Norma de Agua Potable para Aeronaves de la Agencia de Protección Ambiental de los Estados Unidos y los nuevos límites de PFAS obligan a las aerolíneas a modernizar tanques, tuberías y sensores obsoletos para mantener el cumplimiento normativo. Los imperativos de sostenibilidad añaden otro impulso: los circuitos de reutilización de aguas grises y los tanques compuestos ligeros ofrecen ahorros medibles en consumo de combustible y emisiones de CO2 que encajan dentro de las hojas de ruta corporativas de cero emisiones netas. En el ámbito competitivo, persiste una consolidación moderada; JAMCO mantiene la mitad de la cuota mundial de lavabos de fuselaje ancho, aunque los especialistas en modernización y los nuevos actores tecnológicos están ganando terreno donde las aerolíneas requieren ciclos de entrega más rápidos y la densificación de cabinas impulsa la adopción de lavabos compactos.

Conclusiones Clave del Informe

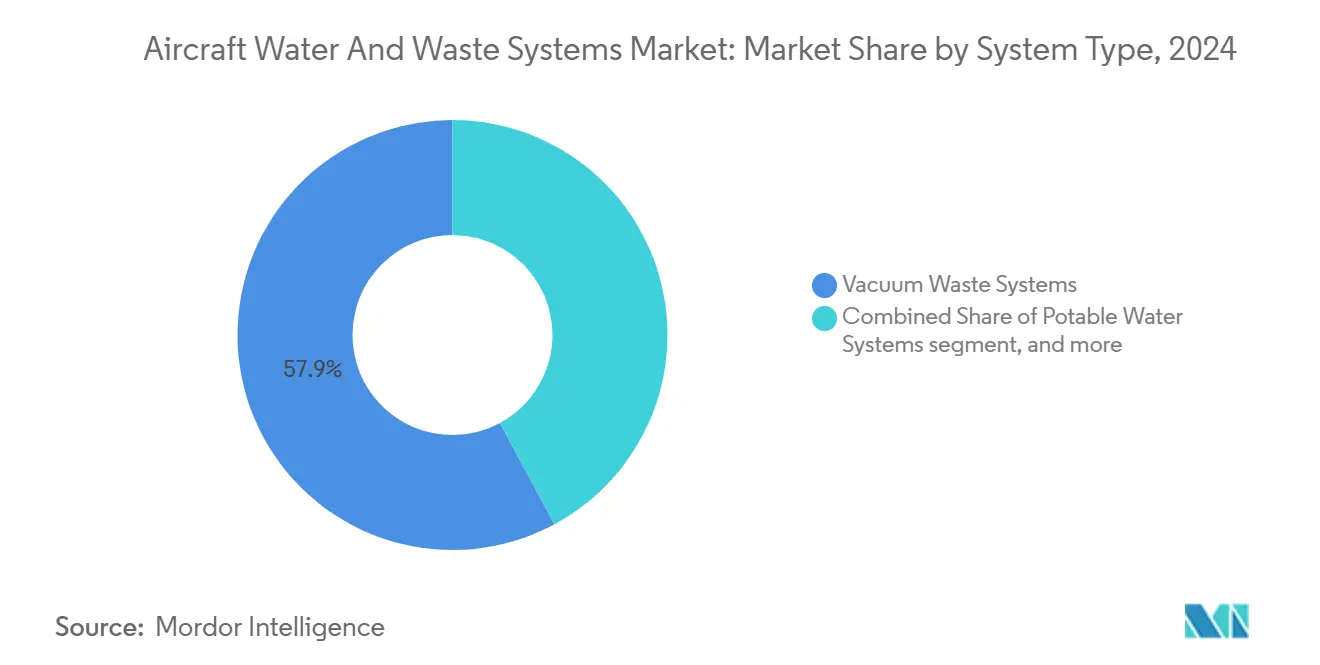

- Por tipo de sistema, las unidades de residuos al vacío representaron el 57,87% de los ingresos en 2024, mientras que se proyecta que los equipos de reutilización de aguas grises registren una CAGR del 10,40% hasta 2030.

- Por tipo de aeronave, las plataformas de fuselaje estrecho representaron el 49,70% de la participación del mercado de sistemas de agua y residuos para aeronaves en 2024; se espera que los aviones de negocios se expandan a una CAGR del 8,34% hasta 2030.

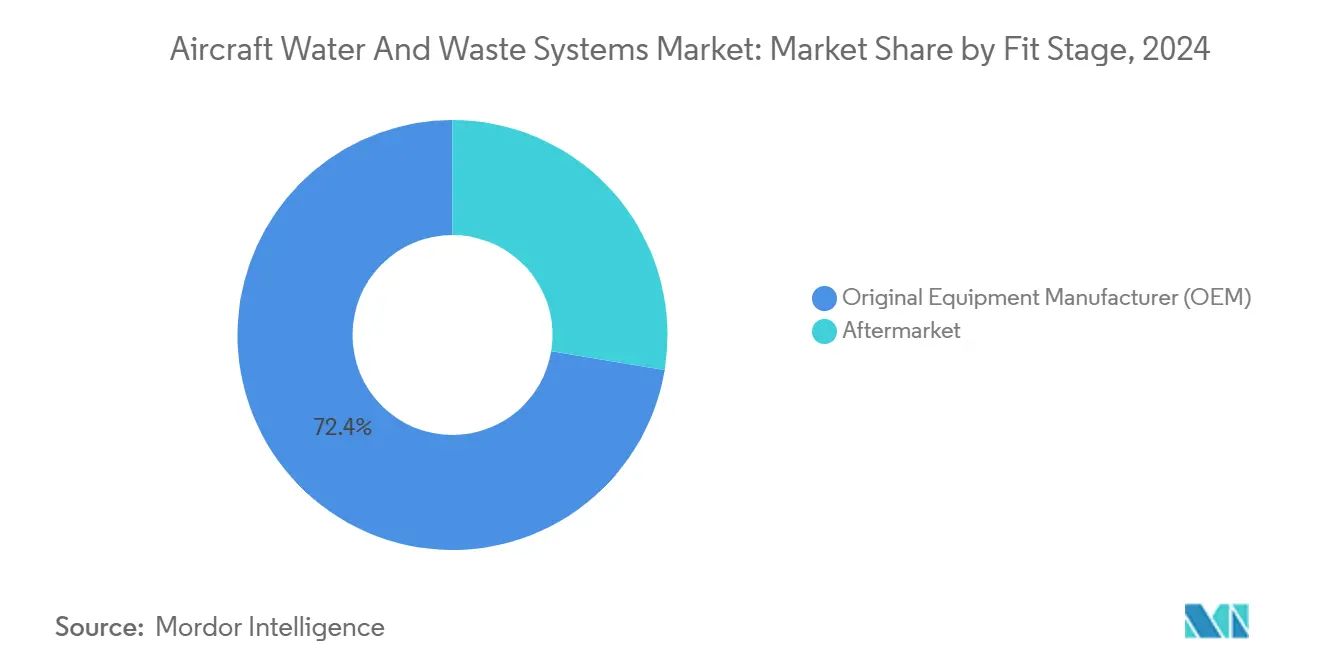

- Por etapa de instalación, las instalaciones de fabricantes de equipos originales representaron el 67,31% del tamaño del mercado de sistemas de agua y residuos para aeronaves en 2024; se prevé que las modernizaciones de posventa avancen a una CAGR del 9,24% hasta 2030.

- Por usuario final, las aerolíneas comerciales y de carga captaron el 72,40% de los ingresos de 2024, mientras que la aviación VIP y de negocios lideró el crecimiento con una CAGR del 8,57% hasta 2030.

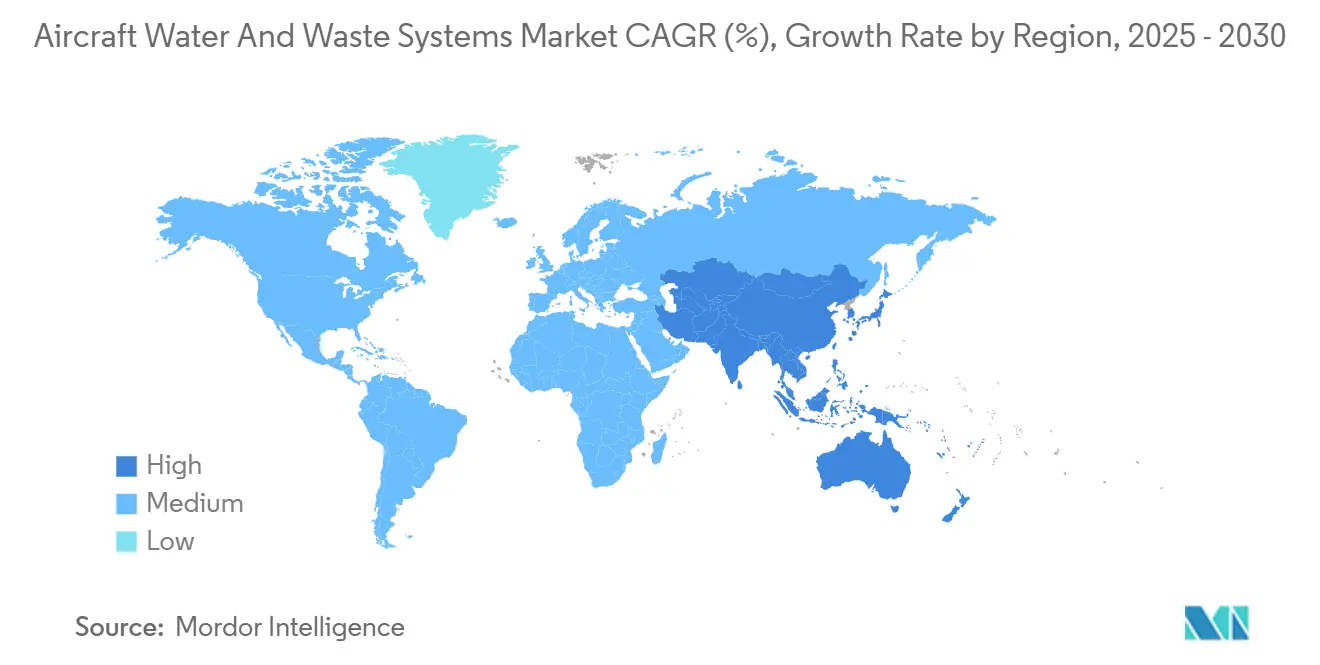

- Por geografía, América del Norte dominó con el 37,70% de los ingresos de 2024; Asia-Pacífico muestra la trayectoria más rápida, con una CAGR del 6,89% hacia 2030.

Tendencias e Información del Mercado Global de Sistemas de Agua y Residuos para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación pospandémica en las entregas de aeronaves comerciales | +1.2% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre agua potable y fugas en lavabos | +0.8% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tanques compuestos ligeros y mejoras de sensores inteligentes | +0.6% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Ola de modernización de cabinas de aerolíneas para la experiencia del pasajero | +0.7% | Global, con enfoque premium en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Circuitos de reutilización de aguas grises para reducción del consumo de combustible | +0.9% | Global, impulsado por mandatos de sostenibilidad en la UE y América del Norte | Mediano plazo (2-4 años) |

| Modernizaciones de desinfección con ozono/UV a bordo | +0.5% | Global, con adopción acelerada en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recuperación pospandémica en las entregas de aeronaves comerciales

El pronóstico a largo plazo de Boeing subraya una demanda sostenida de aviones a medida que el tráfico ha superado los niveles de 2019 en todas las regiones, lo que lleva a las aerolíneas a asegurar plazas de crecimiento de flota a pesar de los retrasos en las entregas a corto plazo causados por la escasez de piezas. Airbus redujo su objetivo de entregas para 2024 a 770 unidades debido a cuellos de botella en equipos de cabina, prolongando las ventanas de modernización para las flotas existentes.[2]Fuente: Airbus Newsroom, "Airbus Proporciona Actualización de Orientación para 2024," airbus.com La cartera de pedidos de fuselaje estrecho, que representa el 76% de los pedidos globales, estandariza los diámetros de las tuberías de agua potable y las presiones de vacío, reduciendo los costos unitarios para los proveedores de componentes. Las aerolíneas de Asia-Pacífico tienen 4.430 aviones en pedido y solicitan tanques más ligeros y eficientes para ampliar el alcance de misión en rutas secundarias. Los proveedores de sistemas disfrutan, por tanto, de una oportunidad de doble canal: volúmenes de instalación en línea vinculados a nuevas construcciones y un aumento de modernizaciones a medida que los operadores mantienen en servicio aeronaves más antiguas mientras los plazos de producción siguen siendo escasos.

Regulaciones más estrictas sobre agua potable y fugas en lavabos

La Agencia de Protección Ambiental de los Estados Unidos ahora exige planes de muestreo de coliformes y pruebas de PFAS que se extienden a todas las aeronaves registradas en los Estados Unidos que sirven al menos a 25 pasajeros diarios, con cumplimiento total de PFAS obligatorio para abril de 2029. Las aerolíneas también deben reemplazar la espuma extintora AFFF con alternativas libres de flúor bajo las normas de la Administración Federal de Aviación, añadiendo complejidad a los programas de mantenimiento. Las agencias europeas están desarrollando protocolos paralelos de agua potable, lo que podría obligar a las aerolíneas globales a certificar hardware de doble especificación. Las grandes aerolíneas de red absorben la carga de cumplimiento a través de equipos de ingeniería centralizados, mientras que los operadores regionales frecuentemente subcontratan las inspecciones de línea, aumentando la demanda de paquetes de servicio integral de sistemas de agua. Los fabricantes de equipos originales están pre-certificando nuevos tanques y mangueras según los estándares más estrictos, y los kits de modernización se incluyen con válvulas de muestreo y puertos de sensores inteligentes que reducen la mano de obra manual.

Tanques compuestos ligeros y mejoras de sensores inteligentes

Los recipientes a presión compuestos de tipo V reducen el peso en vacío hasta un 20% en comparación con los revestimientos de aluminio, liberando carga útil o reduciendo el consumo de combustible en trayectos largos. Los medidores de nivel ultrasónicos en estos tanques permiten lecturas continuas de capacidad sin sondas intrusivas, lo que permite a las tripulaciones cargar únicamente la masa de agua necesaria para cada vuelo. Sin embargo, persiste la fragilidad de la cadena de suministro: la escasez de resinas alarga los plazos de entrega, y las disrupciones geopolíticas han reducido el suministro de titanio en un 12% durante cinco años, elevando los costos de la lista de materiales. Las aerolíneas contrarrestan esto firmando contratos de repuestos plurianuales mientras los integradores de sistemas diversifican el abastecimiento de materiales en América del Norte y Asia. Por lo tanto, el cambio a materiales compuestos avanzados ofrece ganancias de eficiencia, pero requiere una planificación cuidadosa del inventario.

Circuitos de reutilización de aguas grises para reducción del consumo de combustible

El sistema ECO de Diehl Aviation canaliza el agua del lavado de manos hacia los depósitos de descarga de los inodoros, eliminando 250 litros de carga potable innecesaria en cada trayecto del B787 y ahorrando casi 90 toneladas de CO2 anuales por aeronave. Aerolíneas como Iberia reportan períodos de retorno de la inversión más cortos porque la reducción de la carga se traduce directamente en ahorros de combustible en trayectos de cuatro horas. Las unidades de aguas grises combinan filtración anaeróbica con desinfección UV para cumplir las directrices de reutilización potable sin subproductos nocivos. Los primeros adoptantes muestran una fiabilidad comparable a los sistemas heredados una vez que el personal de mantenimiento recibe la formación específica. Los obstáculos de certificación persisten, aunque el caso de negocio se alinea con los objetivos ESG corporativos, acelerando los despliegues a nivel de flota.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de mantenimiento de las tuberías de residuos al vacío | −0.4% | Global, que afecta particularmente a los operadores sensibles al costo | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de materiales compuestos | −0.6% | Global, con impacto agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Normas de calidad del agua sobre PFAS y microcontaminantes | −0.3% | América del Norte y la UE, con efecto regulatorio en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Densificación de cabinas que reduce el espacio para lavabos | −0.2% | Global, impulsado por la expansión de aerolíneas de bajo costo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de mantenimiento de las tuberías de residuos al vacío

Los sistemas de residuos al vacío dependen de bombas, eyectores y sensores, lo que requiere herramientas especializadas y reemplazo frecuente de juntas para prevenir olores y obstrucciones. Las aerolíneas presupuestan horas de mano de obra adicionales para los procedimientos de purga de tuberías exigidos por la Norma de Agua Potable para Aeronaves, lo que incrementa los gastos generales de mantenimiento. El tiempo de inactividad de los componentes puede causar retrasos operativos e insatisfacción de los pasajeros, especialmente en flotas de fuselaje estrecho de alta utilización. Los operadores sensibles al costo pueden retrasar las actualizaciones o seleccionar soluciones híbridas, ralentizando los ciclos de reemplazo.

Cuellos de botella en la cadena de suministro de materiales compuestos

Los fabricantes aeroespaciales reportan plazos de entrega más largos para fibra de carbono, resinas epoxi y núcleos de panal de abeja, elevando los costos unitarios de los tanques de agua y los paneles de servicio.[3]Fuente: Analistas de Boston Consulting Group, "Solucionar la Cadena de Suministro Aeroespacial para Fundición y Forja," bcg.com Las forjas de titanio utilizadas en los acoplamientos de tuberías de residuos enfrentan exposición geopolítica a fuentes de suministro rusas y ucranianas, presionando a los fabricantes de equipos originales a acumular materia prima a precios elevados. La escasez de mano de obra en operaciones de laminado de materiales compuestos y autoclave limita aún más la capacidad. Estas restricciones dificultan la expansión de volumen a corto plazo incluso cuando las perspectivas de demanda a largo plazo siguen siendo positivas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Los Residuos al Vacío Lideran, las Aguas Grises Escalan

Las plataformas de residuos al vacío dominaron el mercado de sistemas de agua y residuos para aeronaves en 2024, con una participación del 57,87%, lo que refleja la confianza de las aerolíneas en la fiabilidad probada del vaciado por succión en rangos de altitud y temperatura. Se proyecta que las soluciones de reutilización de aguas grises entreguen una CAGR del 10,40% porque las aerolíneas pueden reducir el peso potable cargado sin comprometer los estándares de higiene. Se prevé que el tamaño del mercado de sistemas de agua y residuos para aeronaves vinculado a los módulos de desinfección aumente de manera constante a medida que los emisores UV migran de las cocinas de fuselaje ancho hacia los lavabos de fuselaje estrecho, favorecidos por la caída de los precios de los diodos.

Los fabricantes comercializan cada vez más conjuntos integrados que agrupan bombas de vacío, tanques compuestos y desinfectores UV dentro de una arquitectura de control unificada, reduciendo el número de cables y el tiempo de acceso para mantenimiento. Los nodos de sensores inteligentes alimentan paneles de control de salud de la flota, permitiendo el reemplazo predictivo de piezas que evita fallos en vuelo. Los proveedores que invierten en asociaciones de análisis de datos con aerolíneas obtienen ingresos recurrentes de licencias de software y ventas de hardware.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aeronave: Fuselaje Estrecho como Núcleo, Potencial Alcista en Aviones de Negocios

Los aviones de fuselaje estrecho comandaron una participación de mercado del 49,70% en 2024, anclada por las altas frecuencias de vuelo en redes domésticas que priorizan la fiabilidad de los lavabos en rotaciones rápidas. En contraste, los aviones de negocios se expandirán a una CAGR del 8,34% a través de renovaciones de cabina a medida que integran funciones de bidé, grifos sin contacto y revestimientos de superficie antimicrobianos, características ahora esperadas por los viajeros de alto patrimonio neto. La participación del mercado de sistemas de agua y residuos para aeronaves correspondiente a los fuselajes anchos se mantiene estable, respaldada por rutas de ultra largo alcance donde los tanques más grandes y las bombas redundantes son de importancia crítica para la misión.

Los patrones de selección de fabricantes de equipos originales destacan prioridades cambiantes: JAMCO suministra todos los lavabos del B787, mientras que el G700 de Gulfstream aprovecha los lavabos con revestimiento de nucleasa avanzada de Collins Aerospace para tranquilizar a los pasajeros en misiones intercontinentales. Los programas de aviones regionales, incluido el turbohélice D328eco, incorporan calentadores de agua listos para celda de combustible para alinearse con las futuras vías de propulsión de hidrógeno.

Por Etapa de Instalación: Volumen de Fabricantes de Equipos Originales Frente a la Agilidad del Mercado de Posventa

Las instalaciones en línea captaron el 67,31% de los ingresos de 2024, lo que demuestra que las aerolíneas aún prefieren la plomería integrada en fábrica que protege la cobertura de garantía y optimiza la distribución del peso. Sin embargo, el impulso de modernización superará el crecimiento de los fabricantes de equipos originales con una CAGR del 9,24% a medida que los operadores extienden la vida útil de las células más allá de los umbrales económicos originales mientras actualizan los sistemas para cumplir con normas de calidad del agua más estrictas. El tamaño del mercado de sistemas de agua y residuos para aeronaves correspondiente a las modernizaciones aumenta cada vez que los reguladores publican nuevos protocolos de muestreo, porque las aerolíneas deben modificar incluso flotas relativamente jóvenes.

Los actores del mercado de posventa destacan certificados de tipo suplementarios de tramitación rápida que instalan lavabos modulares durante las revisiones tipo C, reduciendo el tiempo de inactividad a menos de siete días. Los boletines de servicio combinan cada vez más las actualizaciones de sistemas de agua con la densificación de cabinas, lo que permite a las aerolíneas generar ingresos incrementales por asiento que compensan el costo de modernización dentro de un único ejercicio fiscal.

Por Usuario Final: Las Aerolíneas Comerciales Dominan, la Aviación VIP Acelera

Las aerolíneas comerciales y de carga mantuvieron el 72,40% de la demanda de 2024, beneficiándose de una escala de flota que estandariza los números de pieza y genera descuentos por volumen en las negociaciones de compra. La aviación VIP y de negocios, aunque representa una base instalada más pequeña, registrará una CAGR del 8,57% a medida que los operadores buscan paquetes de amenidades de lujo que enfatizan características centradas en la salud, como la purificación por ósmosis inversa y los lavabos con aromas. Las empresas de mantenimiento, reparación y revisión capitalizan ofreciendo programas de renovación de servicio exclusivo, sincronizando el rediseño de interiores y las renovaciones de sistemas.

La división por segmentos subraya prioridades divergentes: las aerolíneas de red persiguen el menor costo del ciclo de vida por kilómetro de asiento disponible, mientras que los operadores de chárter valoran la exclusividad y el prestigio de marca. Sin embargo, ambos grupos de clientes convergen en herramientas de monitoreo digital que alimentan paneles de control operativos, lo que indica que el mantenimiento basado en datos se convertirá en el estándar de la industria en todos los niveles.

Análisis Geográfico

América del Norte contribuyó con el 37,70% de los ingresos de 2024 debido a la estricta supervisión de la Agencia de Protección Ambiental de los Estados Unidos, las amplias instalaciones de mantenimiento, reparación y revisión, y las ventajas de posicionamiento establecido para Collins Aerospace, Diehl Aviation y Astronics. Aerolíneas como Delta modernizan las flotas de fuselaje estrecho con lavabos compactos que mantienen el cumplimiento de accesibilidad mientras liberan filas de asientos adicionales, apoyando los esfuerzos de optimización de ingresos.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,89% hasta 2030. Su cartera de pedidos de 4.430 unidades orienta a los proveedores locales a co-localizar instalaciones de fabricación en Indonesia, India y China, reduciendo los costos logísticos y facilitando la exposición a aranceles de importación. Las iniciativas gubernamentales, desde el esquema de conectividad UDAN de India hasta los objetivos de aeropuertos neutros en carbono de China, refuerzan la adopción de tanques ligeros y circuitos de aguas grises que reducen el consumo de combustible en trayectos cortos de alta frecuencia.

Europa sigue siendo un incubador tecnológico, con Airbus impulsando programas de modernización de cabinas que enfatizan lavabos compuestos reciclables y accesorios de bajo caudal para alinearse con los objetivos de emisiones del paquete Fit for 55. Las aerolíneas de la región son adoptantes tempranas de módulos de desinfección ultravioleta C, una tendencia respaldada por el respaldo de la Fundación de Investigación del Agua a la oxidación avanzada UV/cloro para la reutilización potable. La divergencia de certificación relacionada con el Brexit aún introduce complejidad para los operadores del Reino Unido que adquieren piezas de proveedores de la UE, pero las conversaciones de reconocimiento mutuo alivian la carga administrativa.

Panorama Competitivo

El mercado de sistemas de agua y residuos para aeronaves muestra una concentración moderada. Collins Aerospace aprovecha su cartera de góndolas e interiores para suministrar lavabos avanzados a las líneas de fuselaje estrecho de Boeing y Airbus. Al mismo tiempo, Diehl Aviation posiciona los circuitos integrados de reutilización de aguas grises como un diferenciador vinculado a los indicadores clave de rendimiento de eficiencia de combustible.

Las colaboraciones estratégicas intensifican la dinámica competitiva. RTX acordó suministrar unidades de potencia y góndolas para el demostrador de ala combinada de JetZero, lo que podría desbloquear nuevos paradigmas de arquitectura de sistemas que repercutirán en los diseños de plomería de cabina. JAMCO y la Agencia de Exploración Aeroespacial de Japón presentaron un lavabo «Metamórfico» que convierte dos unidades adyacentes en un recinto accesible sin sacrificar el número de asientos, abordando simultáneamente las presiones regulatorias y de inclusión.

Las restricciones de la cadena de suministro moldean el comportamiento estratégico; los fabricantes de equipos originales diversifican el abastecimiento de resinas y titanio, mientras que los proveedores de primer nivel adquieren talleres de materiales compuestos más pequeños para asegurar capacidad. Los modelos de servicio digital ganan tracción, con suscripciones de análisis predictivo que proporcionan ingresos recurrentes que aíslan parcialmente a las empresas de la ciclicidad de las entregas de aeronaves.

Líderes de la Industria de Sistemas de Agua y Residuos para Aeronaves

RTX Corporation

Safran SA

Diehl Stiftung & Co. KG

JAMCO Corporation

AeroControlex Group Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Diehl Aviation inició la construcción de una nueva instalación de producción en Craiova, Rumanía, para ampliar su huella de fabricación. La instalación producirá componentes para aeronaves comerciales de pasajeros, garantizando entregas confiables para satisfacer las crecientes tasas de producción y atender la creciente demanda en el sector de la aviación.

- Abril de 2024: JAMCO y la Agencia de Exploración Aeroespacial de Japón presentaron un prototipo de lavabo accesible «Metamórfico» para cabinas de fuselaje estrecho.

Alcance del Informe Global del Mercado de Sistemas de Agua y Residuos para Aeronaves

| Sistemas de Agua Potable |

| Sistemas de Residuos al Vacío |

| Unidades de Reutilización de Aguas Grises |

| Módulos de Desinfección (UV/Ozono) |

| Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho |

| Aviones Regionales |

| Aviones de Negocios |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| Aerolíneas Comerciales y de Carga |

| Proveedores de Servicios de Mantenimiento, Reparación y Revisión |

| Aviación VIP/de Negocios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Sistema | Sistemas de Agua Potable | ||

| Sistemas de Residuos al Vacío | |||

| Unidades de Reutilización de Aguas Grises | |||

| Módulos de Desinfección (UV/Ozono) | |||

| Por Tipo de Aeronave | Aeronaves de Fuselaje Estrecho | ||

| Aeronaves de Fuselaje Ancho | |||

| Aviones Regionales | |||

| Aviones de Negocios | |||

| Por Etapa de Instalación | Fabricante de Equipos Originales (OEM) | ||

| Posventa | |||

| Por Usuario Final | Aerolíneas Comerciales y de Carga | ||

| Proveedores de Servicios de Mantenimiento, Reparación y Revisión | |||

| Aviación VIP/de Negocios | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de abrazaderas de banda para aeronaves en 2025?

El tamaño del mercado de sistemas de agua y residuos para aeronaves se sitúa en USD 1,05 mil millones en 2025.

¿Cuál es la CAGR prevista para estos sistemas hasta 2030?

Se proyecta que los ingresos de la industria se expandan a una CAGR del 5,77% durante el período 2025-2030.

¿Qué tipo de sistema crece más rápido?

Los equipos de reutilización de aguas grises lideran el crecimiento con una CAGR prevista del 10,40% hasta 2030.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico muestra las perspectivas más sólidas con una CAGR del 6,89% gracias a su cartera de pedidos de 4.430 aeronaves.

¿Qué impulsa la demanda de modernizaciones?

Las normas más estrictas de la Agencia de Protección Ambiental de los Estados Unidos sobre agua potable y los programas de densificación de cabinas están llevando a las aerolíneas a actualizar las flotas existentes.

¿Quién tiene la participación líder en la fabricación de lavabos?

JAMCO Corporation suministra aproximadamente el 50% de los lavabos de fuselaje ancho, principalmente para el B787 y otros modelos de pasillo doble.

Última actualización de la página el: