Tamaño y participación del mercado de C4ISR aéreo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

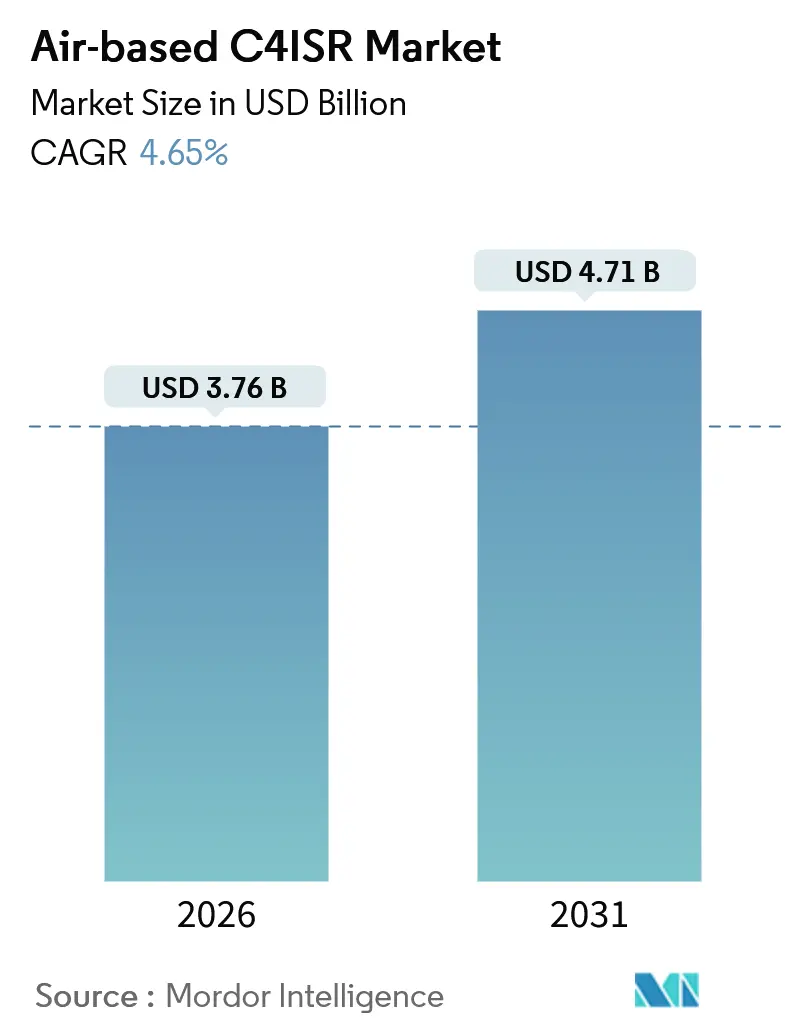

| Tamaño del Mercado (2026) | 3.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de C4ISR aéreo por Mordor Intelligence

Se espera que el mercado de C4ISR aéreo crezca de USD 3,76 mil millones en 2026 a USD 4,71 mil millones en 2031, registrando una CAGR del 4,65%. La adopción de doctrinas centradas en redes, como la asignación de USD 13,8 mil millones del Departamento de Defensa de los Estados Unidos para la iniciativa de Mando y Control de Todos los Dominios Conjuntos, está impulsando inversiones en sensores definidos por software capaces de compartir inteligencia en tiempo real entre plataformas. Las regulaciones de residencia soberana de datos en regiones como Europa y Asia-Pacífico están alentando a los principales contratistas a integrar capacidades de procesamiento en el borde en las células de aeronaves, mientras que los requisitos de arquitectura abierta, como el Enfoque de Sistemas Abiertos Modulares (MOSA, por sus siglas en inglés), están reduciendo el dominio de los sistemas de integración propietarios. Además, las flotas no tripuladas de Gran Altitud y Larga Resistencia (HALE, por sus siglas en inglés) y de Altitud Media y Larga Resistencia (MALE, por sus siglas en inglés) están asumiendo cada vez más roles que tradicionalmente realizaban las aeronaves tripuladas. Los operadores de satélites en órbita baja terrestre están abordando las brechas de cobertura que anteriormente obstaculizaban la conectividad aérea consistente. Sin embargo, desafíos como la dependencia del galio chino y el procesamiento de tierras raras, junto con la congestión del espectro en las zonas de acceso denegado de adversarios pares, continúan limitando el crecimiento del mercado a corto plazo.

Conclusiones clave del informe

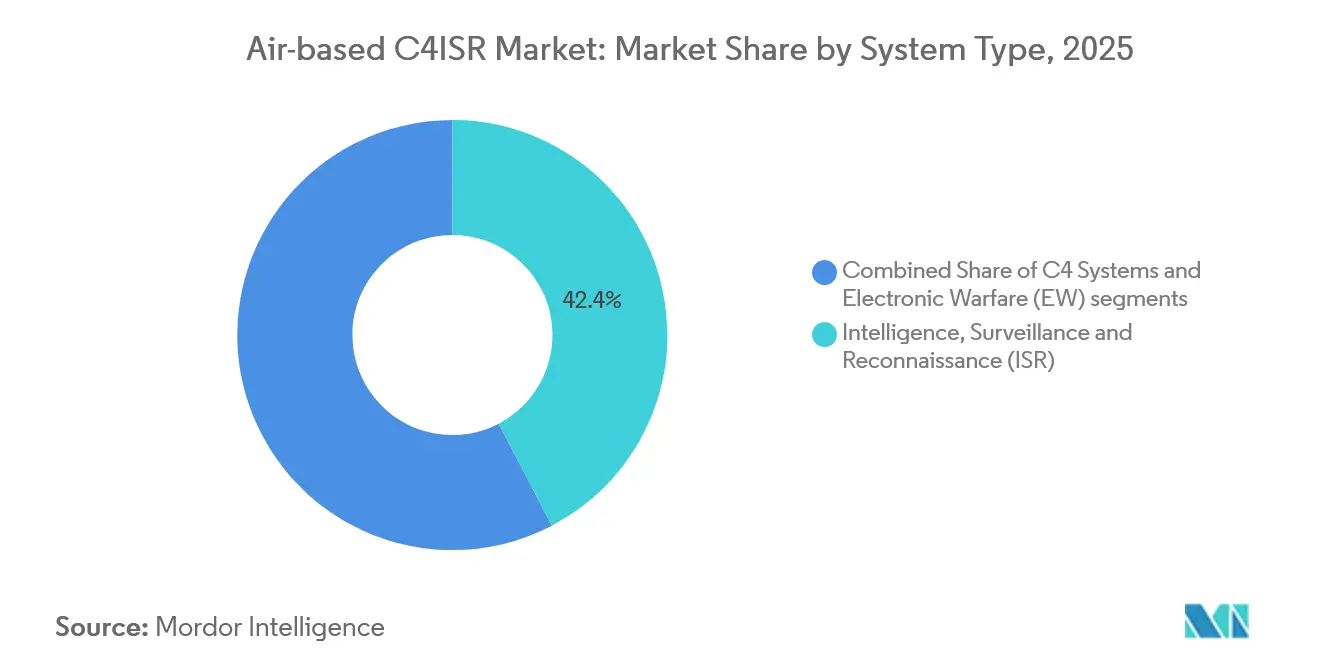

- Por tipo de sistema, la inteligencia, vigilancia y reconocimiento representó el 42,35% de la participación del mercado de C4ISR aéreo en 2025, registrando también la CAGR más rápida del 6,47% hasta 2031.

- Por plataforma, las aeronaves tripuladas representaron el 36,41% del tamaño del mercado de C4ISR aéreo en 2025, mientras que los sistemas no tripulados avanzan a una CAGR del 5,98% hasta 2031.

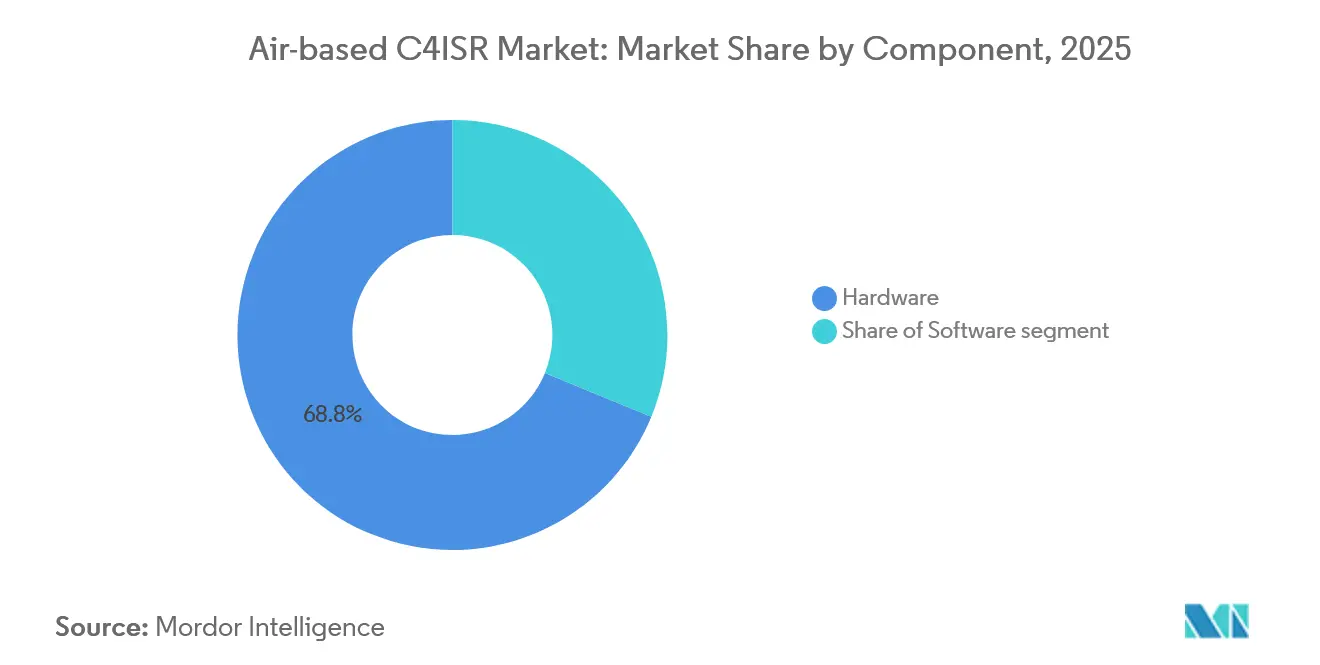

- Por componente, el hardware capturó una participación del 68,79% en 2025; el software está proyectado a registrar una CAGR del 5,15% a medida que los estándares abiertos aceleran los ciclos de actualización.

- Por usuario final, las fuerzas de defensa representaron el 86,59% de la participación en ingresos en 2025, pero las agencias civiles y gubernamentales se están expandiendo a una CAGR del 5,04% hasta 2031.

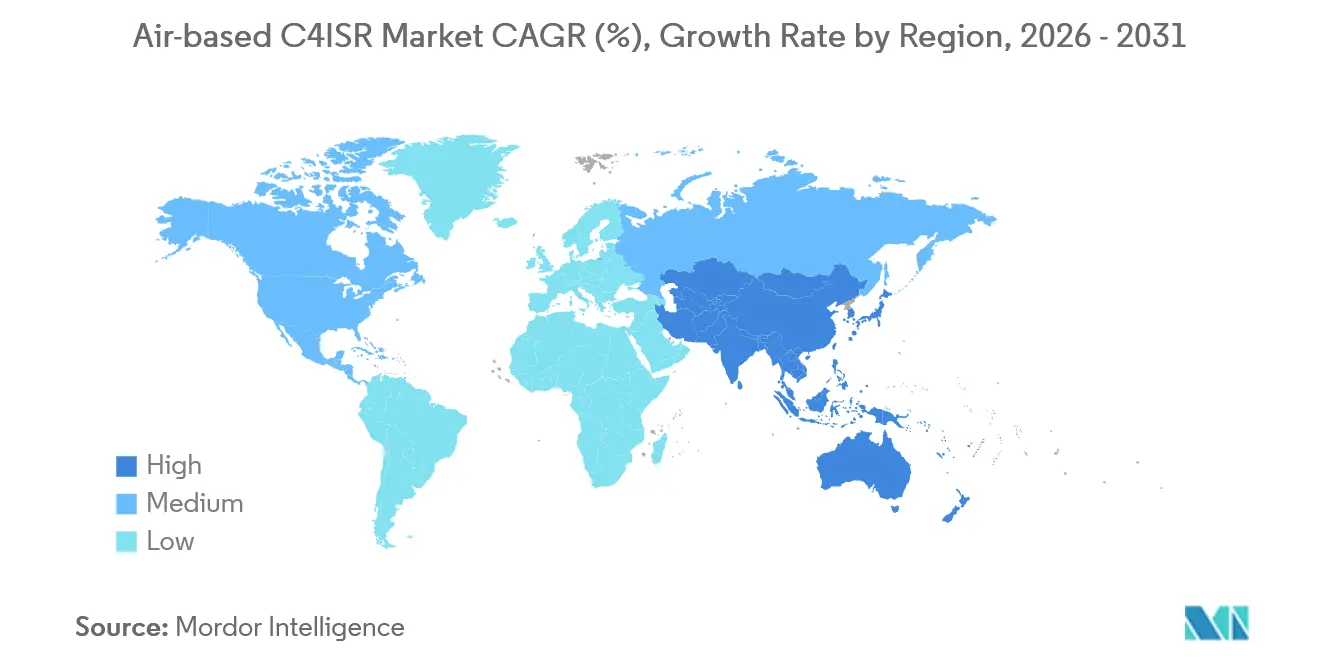

- Por geografía, América del Norte lideró con una participación del 36,82% del mercado de C4ISR aéreo en 2025, mientras que se pronostica que la región de Asia-Pacífico crecerá más rápidamente a una CAGR del 5,08%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de C4ISR aéreo

Análisis del impacto de los impulsores*

| Impulsor | (%) Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Doctrina de operaciones multidominio rápidas | +1.20% | América del Norte, Europa de la OTAN, Australia | Mediano plazo (2-4 años) |

| Fusión de datos de sensor a disparador habilitada por IA | +0.90% | Estados Unidos, Israel, Corea del Sur | Largo plazo (≥ 4 años) |

| Proliferación de flotas de UAV HALE / MALE | +0.80% | Asia-Pacífico, Oriente Medio, América del Norte | Corto plazo (≤ 2 años) |

| Mandatos de Arquitectura de Sistemas Abiertos Modulares | +0.70% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Constelaciones de comunicaciones por satélite en órbita baja terrestre | +0.50% | Indo-Pacífico, Ártico, teatros remotos | Largo plazo (≥ 4 años) |

| Frentes de radiofrecuencia basados en fotónica de silicio | +0.40% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La doctrina de operaciones multidominio redefine las prioridades de adquisición

Los marcos conjuntos de todos los dominios demostrados durante el Ejercicio Northern Edge 2025 permitieron a un F-35 compartir coordenadas de objetivo con una batería de misiles del Ejército, completando el compromiso en menos de 90 segundos.[1]Relaciones Públicas de la Fuerza Aérea de los Estados Unidos, "Northern Edge 25 Demuestra la Cadena de Eliminación entre Dominios," af.mil Canadá asignó USD 1,5 mil millones para integrar aeronaves CP-140 Aurora en la misma red en 2025, mientras que el Proyecto AIR 7000 de Australia exigió sistemas de misión abiertos para las actualizaciones del P-8A Poseidon. Estas iniciativas están redirigiendo el gasto hacia middleware capaz de transmitir datos de sensores de alta resolución más allá de la capacidad de los sistemas Link 16 heredados. Como resultado, los integradores que pueden certificar rápidamente nuevas formas de onda están asegurando contratos, mientras que los principales contratistas que se resisten a los estándares del Enfoque de Sistemas Abiertos Modulares (MOSA) corren el riesgo de ser descalificados de futuras competencias.

Fusión de sensores impulsada por IA acelerando los ciclos de decisión

El conjunto de planificación de IA de Northrop Grumman en el RQ-4 Global Hawk logró una precisión de identificación de objetivos del 92% y redujo la carga de trabajo del analista en un 60% en 2025.[2]Northrop Grumman Corporation, "Informe Anual 2025," northropgrumman.com La Fuerza Aérea de Israel desplegó un gestor de misión autónomo en UAV Hermes 900, permitiendo el desvío de aeronaves sin intervención humana. Además, el Centro de Inteligencia Artificial Conjunto de los Estados Unidos estandarizó 12 petabytes de imágenes para el entrenamiento de algoritmos. Sin embargo, la certificación sigue siendo un desafío, ya que las regulaciones de la FAA y la EASA para software crítico de vuelo impulsado por IA aún se encuentran en borrador, retrasando la adopción civil a pesar de la demanda militar de mayor autonomía. Se espera que los avances en la fusión de sensores impulsada por IA mejoren significativamente la eficiencia operativa y las capacidades de toma de decisiones en escenarios complejos.

Proliferación de flotas de UAV HALE / MALE que requieren C4ISR de conexión inmediata

India finalizó un pedido de 31 unidades de MQ-9B SkyGuardian en 2025, incluidas vainas de radar indígenas que pueden intercambiarse en menos de cuatro horas. La flota Wing Loong II de los Emiratos Árabes Unidos adoptó enlaces de datos estándar de la OTAN en 2024, destacando la demanda de interfaces abiertas incluso en plataformas chinas. El dron KUS-FS de Corea del Sur demostró capacidades de carga útil de intercambio en caliente en 90 minutos, reduciendo los tiempos de respuesta y recortando los costos del ciclo de vida en un 30%. Esta adaptabilidad posiciona a los sistemas no tripulados para asumir misiones donde las aeronaves tripuladas son inadecuadas debido a entornos de amenaza o requisitos de resistencia. La creciente dependencia de las flotas de UAV HALE y MALE subraya la importancia de los sistemas C4ISR de conexión inmediata en las operaciones militares modernas.

Mandatos de MOSA fragmentando los modelos de integración tradicionales

La cláusula 252.227-7019 del Departamento de Defensa de los Estados Unidos exige que los nuevos contratos de C4ISR adopten estándares abiertos, permitiendo actualizaciones de software de terceros sin la participación del fabricante de equipos originales. En 2025, L3Harris aseguró un contrato de USD 496 millones para equipar a los P-8A Poseidon con sistemas compatibles con MOSA. La iniciativa paralela de la OTAN exige la retirada de las aeronaves no compatibles para 2028, alentando a los proveedores más pequeños a ingresar al mercado de C4ISR aéreo, que anteriormente estuvo dominado por titulares propietarios. Se espera que el cambio hacia los estándares MOSA impulse la innovación y la competencia, remodelando los modelos de integración tradicionales en toda la industria de defensa.

Análisis del impacto de las restricciones*

| Restricción | (%) Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Densa congestión del espectro sobre burbujas A2AD | -0.60% | Estrecho de Taiwán, Mar de China Meridional, Europa Oriental | Corto plazo (≤ 2 años) |

| Leyes soberanas de localización de datos | -0.40% | Europa, India, China, Oriente Medio | Mediano plazo (2-4 años) |

| Riesgo de suministro de galio y tierras raras | -0.50% | Global, impacto severo en fabricantes de Estados Unidos y Europa | Largo plazo (≥ 4 años) |

| Retrasos en la certificación de software de IA en células de aeronaves heredadas | -0.30% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión del espectro en entornos de acceso denegado que degrada la fiabilidad del enlace

El bloqueo coordinado de China durante los ejercicios de 2025 redujo la disponibilidad del enlace de datos del Global Hawk por debajo del 70% durante períodos prolongados. De manera similar, el sistema Krasukha-4 de Rusia causó perturbaciones comparables en la región del Báltico, lo que llevó a los miembros de la OTAN a adoptar radios de salto de frecuencia, que agregan USD 4 millones por aeronave. El Desafío de Colaboración Espectral de la DARPA otorgó USD 3,5 millones a algoritmos autónomos capaces de identificar frecuencias abiertas. Sin embargo, la aprobación de la FAA para la integración en aeronaves tripuladas sigue pendiente. Como resultado, los participantes del mercado de C4ISR aéreo deben desarrollar soluciones multibanda capaces de operar en entornos de alto ruido hasta que se finalicen los marcos regulatorios. La creciente congestión del espectro destaca la necesidad de tecnologías de comunicación robustas y adaptativas para mantener la eficacia operativa en entornos disputados.

Concentración de suministro de galio y tierras raras que amenaza la producción de módulos T/R

El control de China sobre el 70% del procesamiento global de galio condujo a un aumento de precios del 60% tras las restricciones de exportación de 2023, extendiendo los plazos de entrega de radar de 18 a 32 semanas para 2025.[3]Demetri Sevastopulo, "El EPL intensifica la Guerra Electrónica," ft.com El Departamento de Defensa de los Estados Unidos otorgó a MP Materials USD 35 millones para ampliar la capacidad de separación nacional, aunque no se espera una producción significativa hasta 2027. En 2025, Alemania aseguró un inventario de galio de 24 meses para proteger los programas de Hensoldt de la volatilidad del suministro. Hasta que las cadenas de suministro se diversifiquen, el crecimiento en el mercado de C4ISR aéreo seguirá estando limitado por la disponibilidad de semiconductores. La concentración del procesamiento de galio y tierras raras subraya la necesidad crítica de diversificación de la cadena de suministro para garantizar la estabilidad de la producción de módulos T/R y el crecimiento más amplio del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de sistema: los sistemas ISR mantienen el liderazgo en la fusión de múltiples sensores

Las soluciones de inteligencia, vigilancia y reconocimiento (ISR) representaron el 42,35% de la participación del mercado de C4ISR aéreo en 2025, creciendo a una CAGR del 6,47% debido a la demanda de cobertura persistente de amplia área. Las fuerzas armadas están reemplazando las plataformas de propósito único con drones y vainas que integran radar de apertura sintética, sensores electroópticos y de SIGINT. Esta transición reduce los costos operativos por hora y al mismo tiempo mejora las probabilidades de detección. En 2024, BAE Systems entregó un cohete guiado por láser equipado con sensores ISR, demostrando cómo las municiones fungibles ahora sirven un doble propósito como arma y recolector de datos.

Por el contrario, las redes de mando y control crecen a un ritmo más lento debido a la madurez de la infraestructura Link 16 y la demanda episódica de guerra electrónica (GE), que aumenta tras incidentes como las actividades de bloqueo de Rusia en Ucrania. Sin embargo, ISR y GE están convergiendo cada vez más. Por ejemplo, la vaina SPECTRO XR de Elbit combina la recopilación pasiva con el bloqueo activo, reduciendo la resistencia aerodinámica en un 18% en comparación con vainas de bloqueo pasivo y activo separadas. Se espera que esta integración sostenga el dinamismo en el mercado de C4ISR aéreo durante todo el período de pronóstico.

Por plataforma: los activos no tripulados aceleran el crecimiento en el espacio aéreo disputado

Las aeronaves tripuladas retuvieron el 36,41% de los ingresos en 2025, respaldadas por plataformas como el P-8A Poseidon, que proporciona alcance marítimo que la mayoría de los drones no pueden lograr. Las variantes de ala rotatoria siguen siendo esenciales para la guerra antisubmarina, ya que la tecnología de sonar de inmersión aún no se ha miniaturizado para helicópteros no tripulados.

Los sistemas no tripulados, sin embargo, crecen a una CAGR del 5,98% a medida que los operadores trasladan el riesgo a las máquinas y aprovechan los perfiles de resistencia de hasta 48 horas, ejemplificado por las demostraciones del Bayraktar Akinci de Turquía. Países como India, el Reino Unido y Corea del Sur están priorizando los UAV sobre las nuevas flotas tripuladas, señalando un cambio a largo plazo hacia la autonomía de la plataforma en el mercado de C4ISR aéreo.

Por componente: el software captura valor incremental bajo estándares abiertos

El hardware representó el 68,79% de los ingresos en 2025; sin embargo, el software está creciendo a una CAGR del 5,15% debido a la adopción del Enfoque de Sistemas Abiertos Modulares (MOSA) y los estándares del Entorno de Capacidad Aerotransportada Futura (FACE, por sus siglas en inglés), que separan las aplicaciones de la aviónica física. El software compatible con FACE de Collins Aerospace para el Ascenso Vertical Futuro permite actualizaciones anuales de la biblioteca de amenazas sin requerir recertificación, lo que resulta en una reducción del 35% en los costos del ciclo de vida.

Si bien el crecimiento del hardware está vinculado a ciclos de reemplazo de plataformas de 25 años, el software puede desplegarse con mayor frecuencia. Por ejemplo, Thales proporciona actualizaciones por aire para los cazas Rafale franceses, y la radio definida por software de Leonardo reemplaza cuatro unidades separadas, destacando cómo el software define cada vez más la capacidad. Este cambio subraya una transformación a largo plazo en la economía del mercado de C4ISR aéreo.

Por usuario final: las agencias civiles amplían su alcance más allá de la defensa tradicional

Los ministerios de defensa generaron el 86,59% de la demanda en 2025; sin embargo, las agencias civiles y gubernamentales están creciendo a una CAGR del 5,04%, ya que las operaciones de seguridad fronteriza y socorro en casos de desastre requieren conciencia situacional en tiempo real. Organizaciones como la Guardia Costera de Japón y la Agencia Europea de Seguridad Marítima están adoptando modelos de arrendamiento de servicios para evitar gastos de capital significativos.

Los operadores civiles prefieren soluciones comerciales disponibles en el mercado, lo que lleva a los fabricantes a desarrollar variantes comerciales de vainas militares. Los marcos regulatorios, como el RGPD, requieren el procesamiento de datos a bordo para minimizar las transferencias de datos transfronterizas, lo que influye en las decisiones de adquisición e impulsa variaciones regionales en el mercado de C4ISR aéreo.

Análisis geográfico

América del Norte representó el 36,82% de los ingresos en 2025, respaldada por el financiamiento del Pentágono para el Mando y Control de Todos los Dominios Conjuntos (JADC2) y las exenciones de la FAA que facilitaron operaciones no tripuladas más allá de la línea de visión visual. Canadá está integrando aeronaves CP-140 Aurora en redes combinadas, mientras que la flota ISR King Air 260 de México aborda misiones de contranarc óticos. Aunque los controles de exportación ITAR limitan las ventas externas, la demanda interna garantiza una trayectoria estable para el mercado regional de C4ISR aéreo.

La región de Asia-Pacífico está creciendo a una CAGR del 5,08%, impulsada por la adquisición de USD 3,5 mil millones de MQ-9B de India, las mejoras ISR de Japón tras la actividad de misiles de Corea del Norte, y los programas de drones indígenas de Corea del Sur. Los UAV furtivos GJ-11 de China están impulsando a los países vecinos a acelerar las actualizaciones, mientras que los pedidos adicionales de E-2D Advanced Hawkeye de Taiwán destacan la continua dependencia de aeronaves de alerta temprana tripuladas.

Europa y Oriente Medio exhiben tendencias de crecimiento similares, con la estandarización de la OTAN y las iniciativas de adquisición conjunta del Consejo de Cooperación del Golfo ayudando a reducir los costos unitarios. La adquisición del Airbus A321MPA por parte de Alemania refleja la preferencia de Europa por los sensores nativos, mientras que la estrategia de localización Visión 2030 de Arabia Saudita está fomentando empresas conjuntas que redirigen una parte del mercado global de C4ISR aéreo hacia las cadenas de suministro del Golfo.

Panorama competitivo

El mercado de C4ISR aéreo está moderadamente concentrado, con las cinco principales empresas representando el 55% de los ingresos. Sin embargo, los estándares de arquitectura abierta están reduciendo las barreras tradicionales. Lockheed Martin y Northrop Grumman mantienen sólidas capacidades de integración, mientras que Kratos Defense ha asegurado contratos de vainas para UAV ofreciendo cargas útiles compatibles con MOSA a un costo un 40% menor. Los principales actores están adquiriendo cada vez más empresas de software para mejorar sus capacidades digitales, como lo demostró la adquisición en 2024 de Northrop Grumman de una empresa de análisis de radar.

Los disruptores del sector espacial comercial también están ingresando al mercado. Por ejemplo, los terminales Starlink han sido aprobados para la modernización de aeronaves militares, proporcionando mayor ancho de banda con un gasto de capital mínimo. Consorcios como Team Reaper combinan experiencia complementaria para asegurar contratos de modernización de miles de millones de dólares, distribuyendo los riesgos entre sus miembros. El cumplimiento de estándares como DO-178C y MOSA se está convirtiendo en un requisito crítico; las propuestas que carecen de estas certificaciones a menudo fallan en las evaluaciones técnicas a pesar de los precios competitivos.

De cara al futuro, es probable que las empresas que integren sistemas de seguridad propietarios con API abiertas mantengan su participación de mercado, mientras que aquellas que no se adapten corren el riesgo de ser convertidas en productos de consumo masivo. Se espera que el mercado de C4ISR aéreo logre un equilibrio entre las economías de escala y la necesidad de agilidad, allanando el camino para una consolidación selectiva centrada en el software de IA y las tecnologías de sensores en miniatura.

Líderes de la industria de C4ISR aéreo

Lockheed Martin Corporation

BAE Systems plc

L3Harris Technologies, Inc.

Northrop Grumman Corporation

RTX Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2026: El gobierno de los Estados Unidos otorgó a Lockheed Martin un contrato para suministrar su vaina de Búsqueda y Seguimiento Infrarrojo Legion (IRST, por sus siglas en inglés) a Taiwán. El contrato de Ventas Militares al Extranjero, valorado en USD 329 millones, está clasificado como "no definitivo" e incluye sistemas de sensores en vaina para el caza Lockheed F-16V, una aeronave clave en la flota de Taiwán. El número de vainas Legion proporcionadas equipará a casi la mitad de los F-16V operativos de Taiwán. Se espera que esta capacidad IRST mejore la capacidad de los cazas taiwaneses para rastrear aeronaves de combate chinas, en particular modelos de baja observabilidad como los cazas Chengdu J-20 y Shenyang J-35/35A. La Vaina Legion cuenta con un enlace de datos dedicado de alta velocidad, lo que permite a múltiples aeronaves compartir datos infrarrojos en tiempo real. Esta funcionalidad permite a un grupo de cazas triangular y medir el alcance de objetivos furtivos sin depender de sus propios radares.

- Julio de 2025: L3Harris Technologies entregó la primera aeronave P-8A Poseidon revisada al Comando de Sistemas Aéreos Navales (NAVAIR, por sus siglas en inglés), marcando un hito significativo en el apoyo a los objetivos de preparación de la Marina de los Estados Unidos. L3Harris está realizando el mantenimiento del depósito del programa, así como la reparación y revisión, para la flota de 139 aeronaves de NAVAIR. Estas aeronaves se utilizan para misiones como patrulla marítima, guerra antisubmarina de largo alcance, guerra antisuperficie e inteligencia, vigilancia y reconocimiento. Además, L3Harris brindará apoyo para las ventas militares al extranjero de aeronaves P-8A. La empresa espera hasta nueve inducciones de aeronaves durante el primer año del contrato. Actualmente, siete aeronaves están siendo revisadas, y todas están programadas para su entrega dentro del año.

Alcance del informe global del mercado de C4ISR aéreo

C4ISR aéreo se refiere a los sistemas de Mando, Control, Comunicaciones, Computadoras, Inteligencia, Vigilancia y Reconocimiento desplegados en plataformas aéreas. Estos sistemas permiten la conciencia situacional en tiempo real, la toma de decisiones informada y la coordinación sin fisuras en múltiples dominios. El análisis del mercado de C4ISR aéreo abarca la integración, el despliegue y la operación de sistemas C4ISR en aeronaves de ala fija tripuladas, aeronaves de ala rotatoria tripuladas y sistemas aéreos no tripulados para aplicaciones de defensa y civiles en todo el mundo. El mercado abarca componentes de hardware, incluidos sensores, antenas, procesadores y radios, así como elementos de software como sistemas de gestión de misiones, algoritmos de fusión de datos y aplicaciones de arquitectura abierta.

El mercado de C4ISR aéreo está categorizado según el tipo de sistema, la plataforma, el componente, el usuario final y la geografía. Por tipo de sistema, se divide en Sistemas C4, Inteligencia, Vigilancia y Reconocimiento (ISR) y Guerra Electrónica (GE). Por plataforma, el mercado está segmentado en plataformas tripuladas (ala fija y ala rotatoria) y plataformas no tripuladas. Por componente, se clasifica en hardware y software. Por usuario final, el mercado está segmentado en fuerzas de defensa y agencias civiles y gubernamentales. Geográficamente, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. El dimensionamiento del mercado y los pronósticos se proporcionan en términos de valor (miles de millones de USD) para todos estos segmentos.

| Sistemas C4 |

| Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Guerra Electrónica (GE) |

| Tripulado | Ala Fija |

| Ala Rotatoria | |

| No Tripulado |

| Hardware |

| Software |

| Fuerzas de Defensa |

| Agencias Civiles y Gubernamentales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por tipo de sistema | Sistemas C4 | ||

| Inteligencia, Vigilancia y Reconocimiento (ISR) | |||

| Guerra Electrónica (GE) | |||

| Por plataforma | Tripulado | Ala Fija | |

| Ala Rotatoria | |||

| No Tripulado | |||

| Por componente | Hardware | ||

| Software | |||

| Por usuario final | Fuerzas de Defensa | ||

| Agencias Civiles y Gubernamentales | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de C4ISR aéreo?

El tamaño del mercado de C4ISR aéreo asciende a USD 3,76 mil millones en 2026.

¿Qué tan rápido se espera que crezca el mercado hasta 2031?

Se pronostica que el mercado se expandirá a una CAGR del 4,65%, alcanzando USD 4,71 mil millones en 2031.

¿Qué tipo de sistema lidera en ingresos y crecimiento?

Los sistemas de inteligencia, vigilancia y reconocimiento representaron el 42,35% de la participación en 2025 y se proyecta que registren la CAGR más rápida del 6,47% hasta 2031.

¿Qué región se está expandiendo más rápidamente?

Asia-Pacífico muestra el mayor crecimiento, avanzando a una CAGR del 5,08% sobre la base de grandes adquisiciones de UAV y el aumento de las percepciones de amenazas.

¿Qué papel desempeñan los mandatos de arquitectura abierta?

MOSA y estándares similares permiten la integración de software de terceros, trasladando el valor hacia cargas útiles modulares y acortando los ciclos de actualización.

¿Quiénes son los principales actores del mercado?

Lockheed Martin, Northrop Grumman, RTX, L3Harris y BAE Systems capturan colectivamente aproximadamente el 55% de los ingresos globales.

Última actualización de la página el: