Tamaño y Participación del Mercado de Pruebas de Software y QA Impulsadas por IA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.99 Mil millones de dólares |

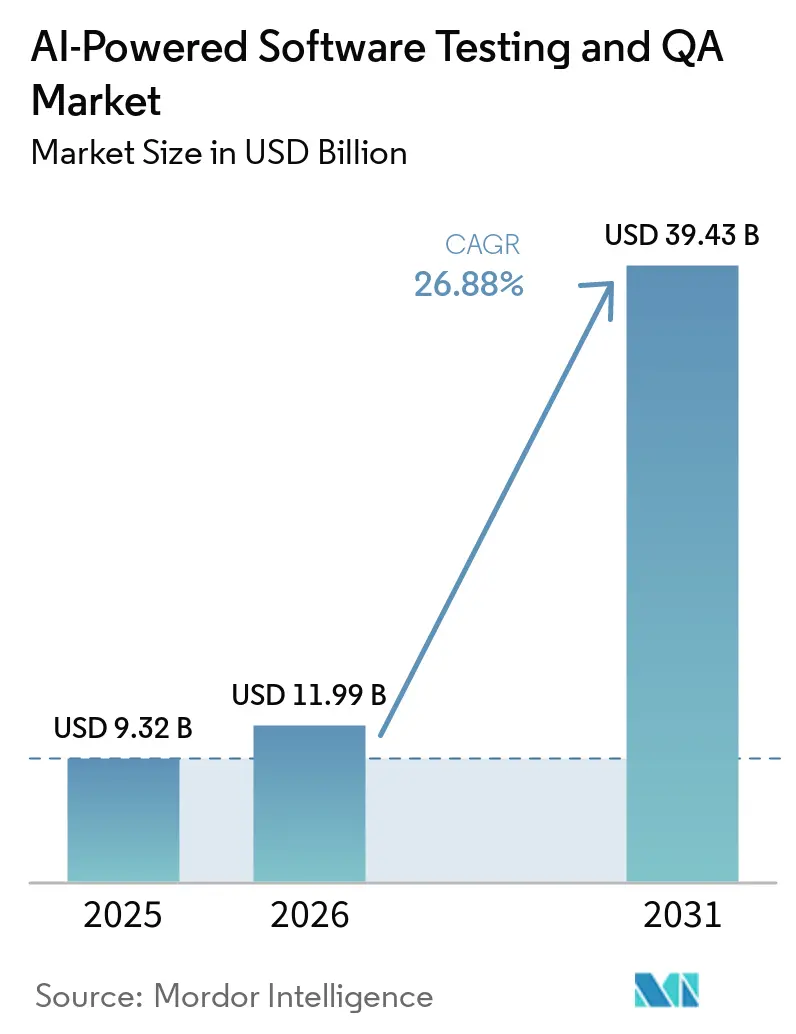

| Tamaño del Mercado (2031) | 39.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

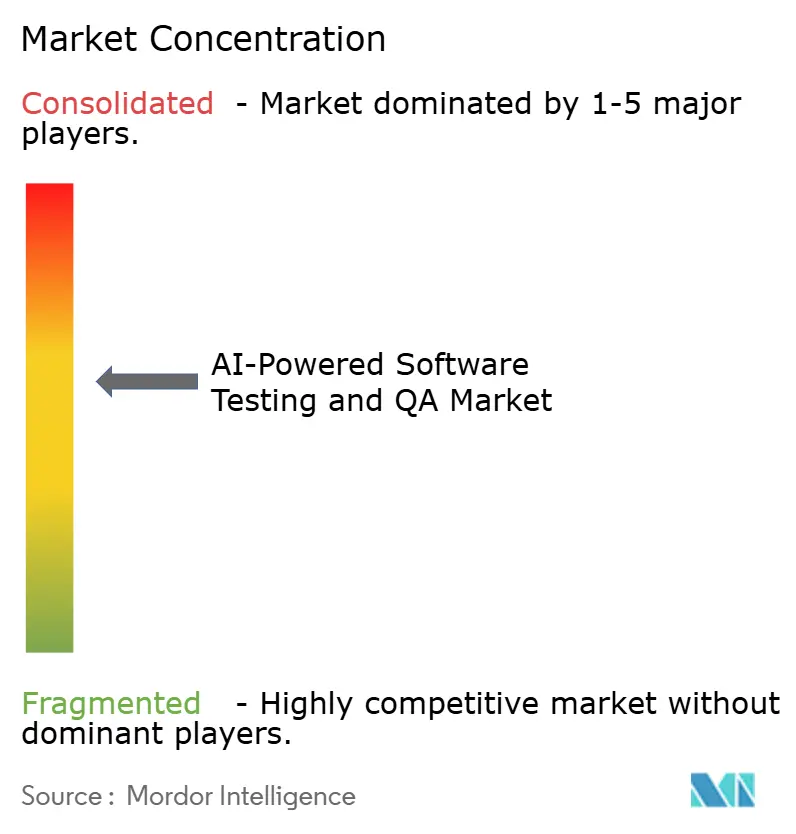

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Software y QA Impulsadas por IA por Mordor Intelligence

Se espera que el tamaño del Mercado de Pruebas de Software y QA con Tecnología de IA crezca de 9,32 mil millones USD en 2025 a 11,99 mil millones USD en 2026, y se prevé que alcance los 39,43 mil millones USD en 2031 a una CAGR del 26,88% durante el período 2026-2031. Las empresas están pasando de un aseguramiento de calidad reactivo hacia agentes autónomos que auto-reparan scripts defectuosos y generan datos sintéticos, reduciendo el trabajo manual y acelerando los ciclos de lanzamiento. La validación continua obligatoria establecida en la Ley de IA de la Unión Europea, programada para agosto de 2026, está impulsando la orquestación de pruebas en tiempo real en dominios de seguridad crítica. Las arquitecturas de microservicios y nativas de la nube dominan ahora las nuevas construcciones de aplicaciones, multiplicando los puntos de integración y creando demanda de pruebas de contratos impulsadas por IA en APIs distribuidas. Al mismo tiempo, los hiperescaladores están incorporando pruebas de IA en los servicios de plataforma, presionando a los proveedores independientes a diferenciarse mediante la explicabilidad y la síntesis de datos que preserva la privacidad.

Conclusiones Clave del Informe

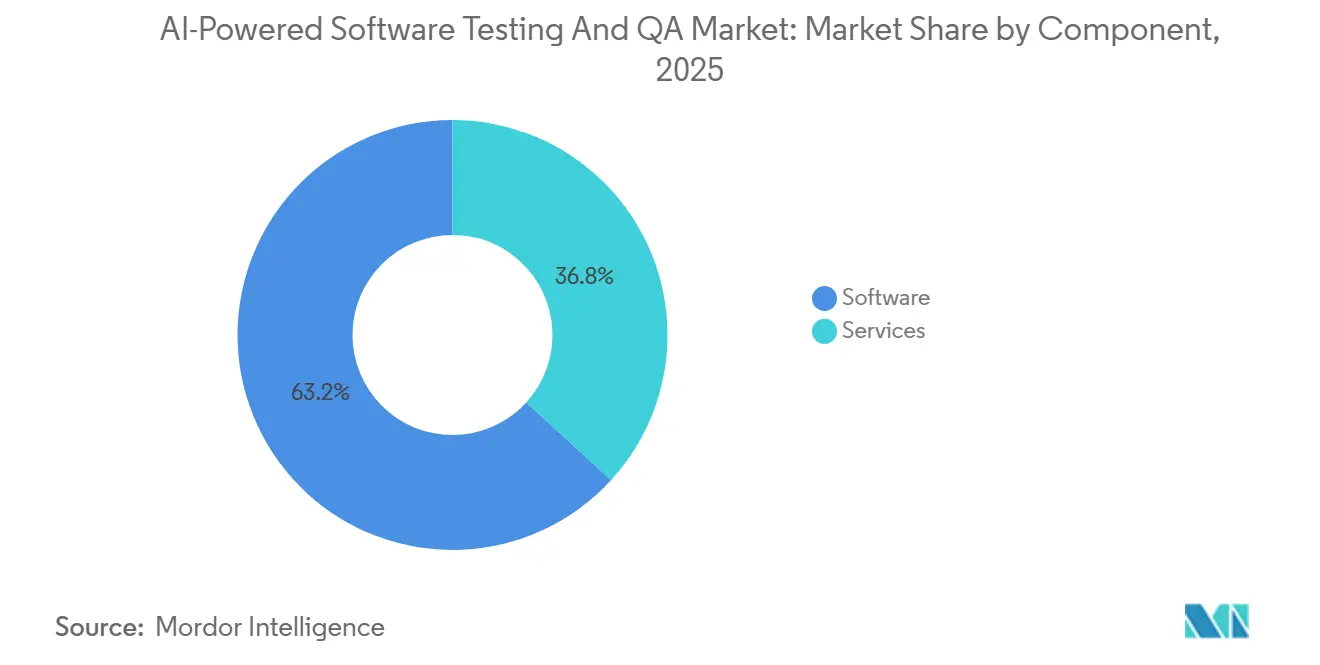

- Por componente, las plataformas de software representaron el 63,21% de la participación del Mercado de Pruebas de Software y QA con Tecnología de IA en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 27,28% hasta 2031.

- Por modo de implementación, las soluciones en la nube representaron el 72,48% de los ingresos en 2025 y se proyecta que crecerán a una CAGR del 27,48% hasta 2031.

- Por tipo de prueba, se espera que las pruebas de seguridad registren la CAGR más alta del 27,88% entre 2026 y 2031, superando al segmento funcional de crecimiento más lento.

- Por industria de usuario final, la salud y las ciencias de la vida están en camino de alcanzar una CAGR del 28,28% hasta 2031, mientras que TI y telecomunicaciones representaron el 31,29% de los ingresos de 2025.

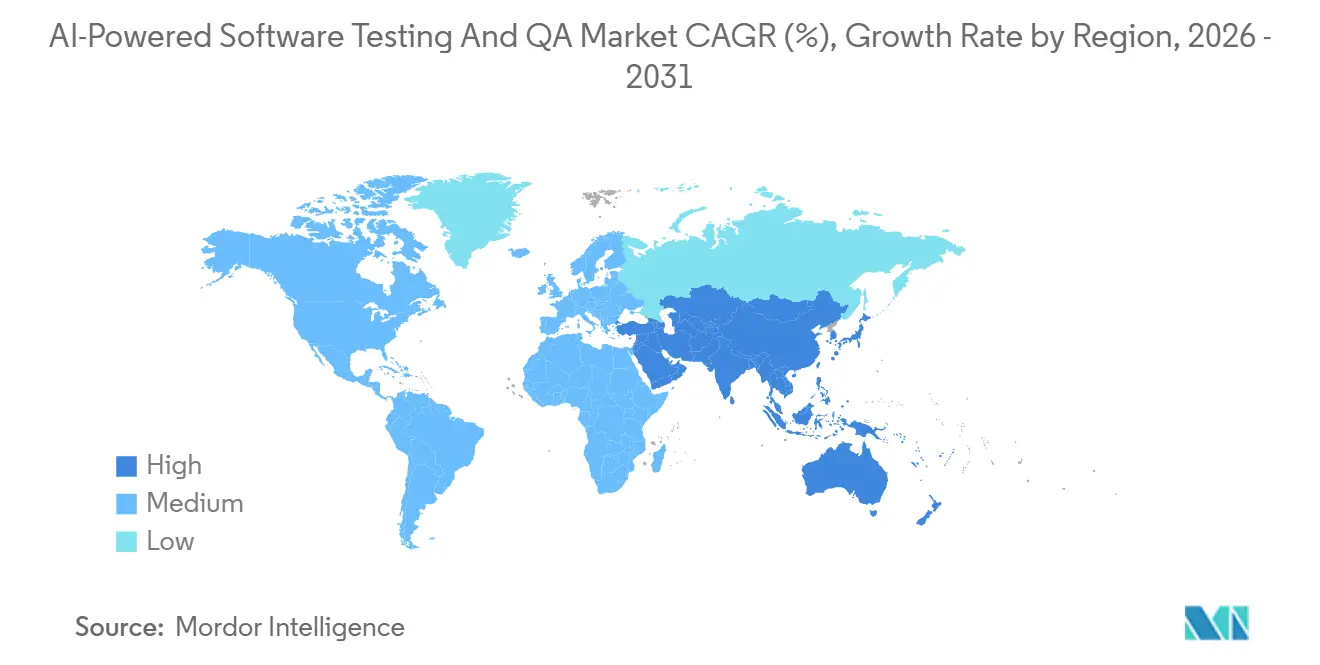

- Por geografía, América del Norte lideró con el 37,51% de los ingresos de 2025, pero se prevé que Asia-Pacífico crezca más rápido a una CAGR del 27,52% impulsada por la infraestructura de inferencia de IA localizada.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pruebas de Software y QA Impulsadas por IA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Generalizada de Canalizaciones de Pruebas Continuas | +6.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Complejidad de las Arquitecturas de Microservicios | +5.8% | Global, fuerte en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecientes Implementaciones de Aplicaciones Nativas de la Nube | +5.1% | Global | Mediano plazo (2-4 años) |

| Mayor Énfasis Regulatorio en la Fiabilidad del Software | +4.3% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Cambio Hacia Agentes de Pruebas Autónomos | +3.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Surgimiento de la Generación de Datos Sintéticos para QA | +2.4% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Generalizada de Canalizaciones de Pruebas Continuas

Las organizaciones integran controles de calidad dentro de los flujos de trabajo de CI/CD para que el código, la infraestructura y los controles de seguridad se validen en una sola transacción. Tras una serie de exploits críticos de día cero, el 61% de las empresas ejecutan ahora motores de prueba de IA en cada etapa del desarrollo, reduciendo los ciclos de lanzamiento de semanas a horas. La Directiva NIS2 de Europa refuerza este impulso al exigir simulacros de respuesta a incidentes para los operadores de servicios esenciales, convirtiendo las pruebas continuas en un requisito de cumplimiento normativo. Los algoritmos automatizados de selección de pruebas reducen además las ejecuciones redundantes al asignar presupuestos de cómputo a las rutas de código de mayor riesgo.

Creciente Complejidad de las Arquitecturas de Microservicios

Un único sistema en la nube puede contener cientos de servicios débilmente acoplados; validar los miles de pares de API posibles está más allá de la capacidad de la validación manual. Las herramientas de pruebas de contratos impulsadas por IA generan automáticamente stubs de interacción a partir de especificaciones OpenAPI, reduciendo las tasas de defectos entre servicios en un 40% en estudios de producción. Los proveedores de telecomunicaciones que implementan redes centrales 5G consideran dichas herramientas esenciales para cumplir con los umbrales de latencia inferiores a 10 ms. El enrutamiento de malla de servicios añade aún más variabilidad, obligando a las plataformas de ingeniería del caos a inyectar fallos controlados para que los equipos puedan observar los efectos en cascada en tiempo real.

Crecientes Implementaciones de Aplicaciones Nativas de la Nube

Las funciones sin servidor y los contenedores efímeros se activan en milisegundos, exponiendo errores de concurrencia que solo aparecen a escala. Los conjuntos de pruebas modernos replican ráfagas de tráfico de producción bajo demanda, un enfoque popularizado por PathWave Cloud de Keysight, lanzado en 2025.[1]Lanzamiento de la Plataforma PathWave Cloud, Keysight Technologies, keysight.com Los fabricantes de dispositivos médicos adoptan infraestructura inmutable para satisfacer las cláusulas de pista de auditoría en la actualización IEC 62304 de la FDA. Los servicios agrupados por hiperescaladores como Azure Playwright Testing comercializan la automatización básica de navegadores, empujando a los proveedores independientes hacia nichos específicos de dominio en rendimiento, seguridad y cumplimiento normativo.

Mayor Énfasis Regulatorio en la Fiabilidad del Software

La Ley de IA de la UE impone evaluaciones de conformidad por terceros para sistemas de alto riesgo a partir de agosto de 2026, obligando a los proveedores a documentar los resultados de validación continua. Los reguladores financieros también exigen pruebas trimestrales de recuperación ante desastres, y la FDA ahora exige evidencia de regresión para cada parche de firmware de dispositivos. Los proveedores de herramientas se diferencian ofreciendo paneles de control listos para auditoría que mapean cada prueba a una cláusula regulatoria, mitigando los riesgos de retirada que pueden superar los USD 40 millones por incidente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Privacidad de Datos en los Lagos de Datos de Prueba | -3.7% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Escasez de Profesionales Calificados en Pruebas de IA | -3.2% | Global | Mediano plazo (2-4 años) |

| Decisiones Opacas de Modelos de IA de Caja Negra | -2.1% | Global | Largo plazo (≥ 4 años) |

| Estándares de Evaluación Comparativa Limitados para Herramientas de QA con IA | -1.8% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Privacidad de Datos en los Lagos de Datos de Prueba

Copiar datos de producción en entornos que no son de producción viola el Artículo 25 del RGPD, una infracción que generó multas promedio de EUR 2,1 millones (USD 2,24 millones) durante una campaña de aplicación en 2025.[2]"Auditoría de Cumplimiento del RGPD 2025," Comité Europeo de Protección de Datos, edpb.europa.eu Los generadores de datos sintéticos como Synthesized utilizan algoritmos de privacidad diferencial para crear conjuntos de datos estadísticamente ricos pero anonimizados. Sin embargo, la deriva de distribución sigue siendo un obstáculo, especialmente en la detección de delitos financieros, donde los patrones de grafos sutiles son importantes. Los enclaves de computación confidencial cifran los datos en uso, aunque la sobrecarga de latencia los hace poco prácticos para las pruebas de rendimiento de alto rendimiento.

Escasez de Profesionales Calificados en Pruebas de IA

Solo el 32% de los evaluadores certificados poseen formación formal en validación de aprendizaje automático, según la encuesta de 2025 del Consejo Internacional de Cualificaciones en Pruebas de Software. Las universidades se retrasan en añadir cursos, y los bootcamps especializados producen profesionales de nivel medio en lugar de arquitectos senior. Las primas salariales de más del 20% en los principales centros tecnológicos de Estados Unidos presionan los presupuestos, mientras que la externalización compensa parcialmente los costos pero añade sobrecarga de comunicación. Los proveedores ahora agrupan servicios gestionados con herramientas para cerrar la brecha de experiencia, pero esto infla el costo total de propiedad de los compradores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Capturan el Impulso de Crecimiento

Los servicios representaron el 36,79% de los ingresos de 2025, pero se proyecta que escalarán a una CAGR del 27,28%, superando las suscripciones de software. Los socios de implementación diseñan cada vez más canalizaciones de datos sintéticos y monitorean bots de prueba auto-reparables para detectar desviaciones. Las empresas farmacéuticas externalizan la validación de plataformas de ensayos clínicos a especialistas certificados que mantienen las credenciales de la Parte 11 de la FDA y el Anexo 11 de la UE, lo que ilustra cómo el cumplimiento normativo impulsa la adopción de servicios. En contraste, la presión de la mercantilización pesa sobre las licencias genéricas de automatización de pruebas a medida que los hiperescaladores incorporan capacidades básicas en sus plataformas. Aun así, los módulos de software especializados para ingeniería del caos o validación de dispositivos de borde conservan su poder de fijación de precios.

El tamaño del Mercado de Pruebas de Software y QA con Tecnología de IA para plataformas de software sigue siendo significativo, impulsado por la creciente adopción de tecnologías avanzadas en todas las industrias. Los análisis integrados, que proporcionan explicaciones detalladas de las acciones del modelo a los auditores, desempeñan un papel crucial en el mantenimiento de las tasas de renovación empresarial al garantizar la transparencia y el cumplimiento normativo. Sin embargo, un déficit persistente de habilidades en el mercado obliga a las organizaciones a celebrar acuerdos de pruebas gestionadas a varios años, desplazando así una parte significativa de su presupuesto hacia los proveedores de servicios. Este escenario pone de relieve una tendencia dual: se espera que los servicios ganen impulso incluso a medida que los agentes autónomos y las tecnologías de automatización continúen evolucionando y madurando.

Por Modo de Implementación: Dominio de la Nube con Matices Híbridos

Las plataformas en la nube capturaron el 72,48% de los ingresos de 2025, lo que refleja la economía de poner en marcha miles de instancias de navegador simultáneamente. Las cuadrículas elásticas reducen los desembolsos de capital que antes se requerían para las granjas de dispositivos locales, y la facturación basada en el uso alinea el costo con los picos de demanda. El Mercado de Pruebas de Software y QA con Tecnología de IA para implementaciones en la nube se está expandiendo de manera constante, pero las cargas de trabajo de automoción y aeroespacial sensibles a la latencia aún dependen de equipos con aislamiento de red para cumplir con los estándares de seguridad. Como resultado, las empresas adoptan topologías híbridas, ejecutando suites funcionales en la nube mientras reservan las pruebas de rendimiento y seguridad para la infraestructura local que cumple con las leyes de soberanía de datos.

Las hojas de ruta de los proveedores ahora priorizan la portabilidad de artefactos sin interrupciones, garantizando que una prueba fallida ejecutada en la nube pueda reproducirse en un banco local sin ninguna pérdida de datos de telemetría. Esta capacidad permite a las organizaciones mantener la coherencia y la precisión en sus procesos de prueba en diferentes entornos. Además, la adopción de modelos de precios basados en el consumo ha introducido imprevisibilidad presupuestaria, lo que lleva a los equipos de adquisiciones a abogar por límites de gasto mensual para gestionar los costos de manera efectiva. Como resultado, las estrategias de implementación de las organizaciones han evolucionado significativamente. Ya no es una elección binaria entre soluciones en la nube y locales; la mayoría de las grandes empresas están adoptando un enfoque híbrido que integra recursos de computación pública, privada y de borde para optimizar el rendimiento y la flexibilidad.

Por Tipo de Prueba: La Seguridad Supera a lo Funcional

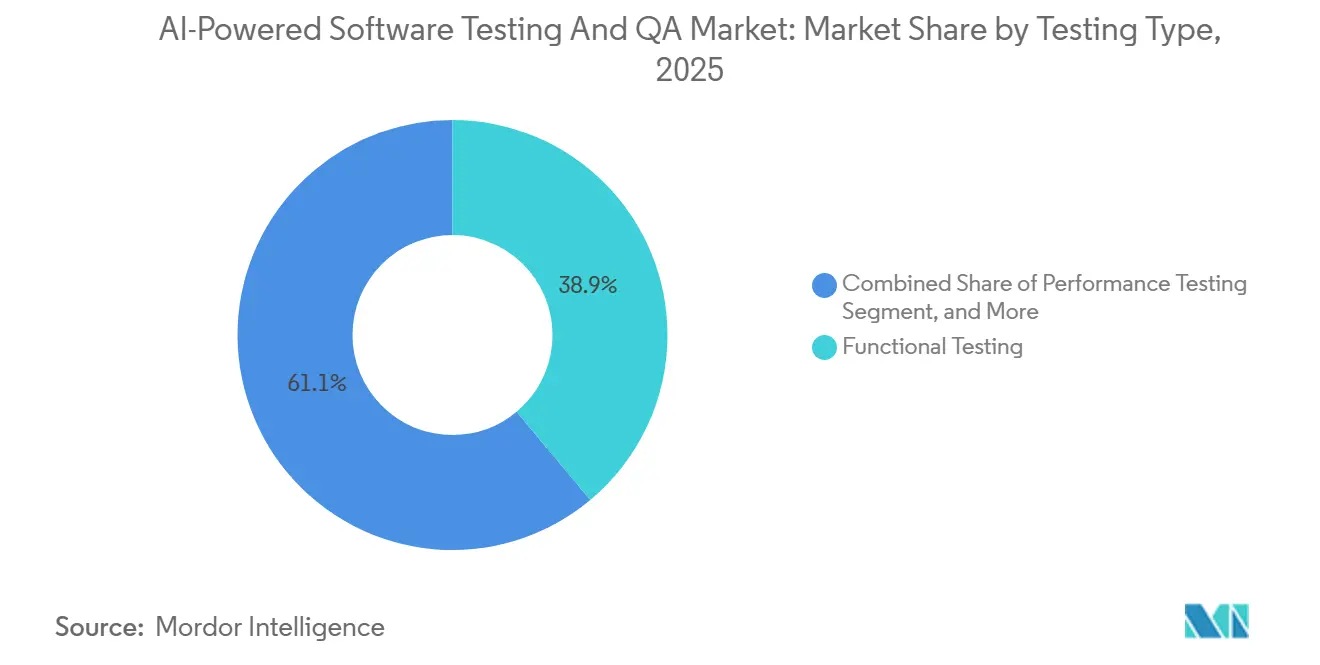

Las pruebas funcionales retuvieron el 38,93% de los ingresos de 2025, pero los mandatos de confianza cero elevan las suites de seguridad a la CAGR más rápida del 27,88%. Las herramientas de análisis continuo de código interceptan fallos de inyección SQL antes de que se fusionen las solicitudes de extracción, mientras que los agentes de pruebas de penetración de IA sondean los puntos de conexión de microservicios con bibliotecas de exploits en evolución. La participación del Mercado de Pruebas de Software y QA con Tecnología de IA para escenarios de seguridad se expandirá aún más a medida que los operadores de infraestructura crítica implementen el plan de confianza cero de la Agencia de Seguridad de Infraestructura y Ciberseguridad de los Estados Unidos.[3]"Mandato de Arquitectura de Confianza Cero para Agencias Federales," CISA, cisa.gov Las pruebas de rendimiento y regresión, aunque de crecimiento más lento, siguen siendo indispensables para proteger los ingresos durante los picos de carga estacional.

Las capacidades de auto-reparación están transformando la economía de las pruebas de regresión al reducir significativamente el esfuerzo de mantenimiento de scripts, con reducciones de hasta el 60%. Esta innovación permite a los equipos asignar recursos de manera más eficiente, centrándose en tareas de mayor valor. Además, las verificaciones de accesibilidad y localización, que anteriormente se consideraban áreas de nicho, están ganando protagonismo debido a los crecientes requisitos regulatorios. Por ejemplo, la Ley Europea de Accesibilidad exige que los sitios web públicos cumplan con los estándares WCAG AA, lo que impulsa a las organizaciones a priorizar estos aspectos. Estas tendencias en evolución están ampliando colectivamente las oportunidades de ingresos, extendiéndose más allá del alcance tradicional de la validación de interfaz de usuario hacia áreas más especializadas de pruebas de software y aseguramiento de calidad.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Industria de Usuario Final: La Salud Lidera en Cumplimiento Normativo

TI y telecomunicaciones representaron el 31,29% del gasto de 2025, debido a la madurez temprana de DevOps. Sin embargo, la salud y las ciencias de la vida registrarán una CAGR del 28,28%, ya que la FDA exige trazabilidad automatizada cada vez que cambia el firmware de un dispositivo médico. La verificación continua garantiza que los algoritmos de dosificación de bombas de insulina o los clasificadores de imágenes de radiología permanezcan dentro de los márgenes de seguridad. La banca, los servicios financieros y los seguros siguen de cerca, empleando transacciones sintéticas adversariales para estresar los modelos de detección de fraude en línea con el marco de gobernanza del Consejo de Estabilidad Financiera.

Los minoristas enfatizan las pruebas de rendimiento y experiencia de usuario durante las promociones a gran escala, mientras que los fabricantes prueban el firmware de IoT industrial en gemelos digitales de líneas de ensamblaje. Los programas automotrices deben abordar todas estas necesidades: los automóviles conectados requieren validación funcional de los sistemas de infoentretenimiento, verificaciones de seguridad inalámbrica y garantía de latencia a nivel de milisegundos para los algoritmos de evitación de colisiones. Cada sector vertical, por lo tanto, impulsa métricas de calidad únicas, aunque muchos requisitos convergen en garantías de IA explicable.

Análisis Geográfico

América del Norte sigue siendo el epicentro de ingresos, impulsado por los ecosistemas de hiperescaladores y una densa concentración de empresas emergentes de software. Los presupuestos de adquisiciones favorecen cada vez más a los proveedores que se integran perfectamente con cadenas de herramientas DevSecOps maduras y ofrecen paneles de explicabilidad, muy solicitados por los comités de gobernanza corporativa. Sin embargo, a pesar de mantener su liderazgo, el aumento de los costos de energía de la infraestructura en América del Norte está llevando a las empresas a trasladar las cargas de trabajo de inferencia de IA a regiones más rentables. Este cambio está creando oportunidades para que los proveedores de Asia-Pacífico amplíen su presencia en el mercado y capturen una mayor participación del mercado global.

Asia-Pacífico está emergiendo como la región de más rápido crecimiento, con una notable CAGR del 27,52%, impulsada por una combinación de agresivas iniciativas de gobierno digital, esfuerzos para lograr la autosuficiencia en semiconductores y un grupo de talento en investigación de IA en rápida expansión. Los gobiernos de países como India y Singapur están financiando activamente bancos de pruebas de IA para fomentar la innovación, mientras que las empresas chinas están invirtiendo fuertemente en equipos de hardware en el bucle para apoyar el desarrollo de chips de fabricación propia. La replicación de prácticas exitosas en industrias como las telecomunicaciones, la banca y el sector público está acelerando aún más la adopción de soluciones de pruebas autónomas en toda la región.

Europa continúa creciendo a un ritmo constante, respaldada por marcos regulatorios cada vez más estrictos. Los procedimientos de conformidad de la Ley de IA de la UE están impulsando la demanda de servicios de validación certificados por terceros, creando un mercado de nicho donde las consultoras locales están prosperando. Además, las estrictas leyes de protección de datos del continente han posicionado a Europa como adoptante temprana de plataformas de datos sintéticos, que están ganando tracción en diversas industrias. Mientras tanto, Oriente Medio y África se centran en iniciativas de ciudades inteligentes y proyectos piloto de tránsito autónomo, dependiendo a menudo de experiencia importada para abordar la escasez de habilidades en estas áreas. En América del Sur, la adopción avanza a un ritmo más lento, pero el floreciente sector fintech de Brasil demuestra cómo las regulaciones localizadas, como el cumplimiento de los esquemas de pago instantáneo, pueden estimular ráfagas específicas de demanda e impulsar el crecimiento en segmentos de mercado específicos.

Panorama Competitivo

La fragmentación del mercado persiste, con los cinco principales proveedores que poseen aproximadamente un tercio de los ingresos de 2025. Los actores establecidos como Tricentis y SmartBear se diferencian por su amplitud, ofreciendo suites integradas que combinan pruebas basadas en modelos, pruebas de rendimiento, pruebas de seguridad y pruebas de accesibilidad en una sola licencia. Estas soluciones integrales atienden a las empresas que buscan un enfoque de pruebas unificado, reduciendo la necesidad de múltiples herramientas y agilizando los flujos de trabajo. La adquisición de Testim por parte de Tricentis en marzo de 2025 incorporó la tecnología de interfaz de usuario auto-reparable de Testim en el portafolio de Tosca, señalando una carrera para consolidar capacidades especializadas de aprendizaje automático y mejorar la eficiencia de la automatización.

Las empresas emergentes como Functionize, Mabl y Testsigma explotan la autoría sin código para empoderar a los analistas no programadores, permitiendo una adopción más amplia de herramientas de prueba en todas las organizaciones. Estas plataformas simplifican la creación y el mantenimiento de pruebas, haciéndolas accesibles a equipos sin amplia experiencia en codificación. Los pioneros en pruebas de borde, como Momentic, enfatizan los bots de navegador que ejecutan verificaciones sensibles a la latencia cerca del usuario, garantizando resultados más rápidos y precisos. Mientras tanto, los especialistas en datos sintéticos como Tonic.ai ganan cuentas reguladas que buscan anonimización compatible con el RGPD, atendiendo la creciente demanda de soluciones que preservan la privacidad. Los hiperescaladores se perfilan como participantes comodín; Azure agrupó Playwright Testing en su plataforma a finales de 2025, socavando los modelos de licencias de uso exclusivo pero ofreciendo una sintonización de dominio limitada, lo que puede restringir su atractivo para mercados de nicho.

Los fosos tecnológicos giran cada vez más en torno a la explicabilidad, ya que la transparencia se convierte en un factor crítico en la selección de proveedores. Los proveedores que incorporan visualizadores SHAP o LIME ganan ciclos de adquisición donde los auditores exigen información clara sobre los procesos de toma de decisiones de la IA. Este enfoque en la explicabilidad se alinea con el creciente escrutinio regulatorio de la industria. La alineación con los estándares emergentes IEEE P2851 e ISO/IEC JTC 1/SC 42 también dictará las decisiones de compra, ya que el cumplimiento de estos estándares se convierte en un diferenciador clave.[4] "Directrices de Calidad de IA ISO/IEC JTC 1/SC 42 2024," ISO, iso.org En general, las fusiones activas y la financiación de capital de riesgo sugieren una vía hacia una consolidación moderada, aunque una larga cola de especialistas regionales y verticales perdurará, atendiendo necesidades específicas del mercado y manteniendo la diversidad en el panorama competitivo.

Líderes de la Industria de Pruebas de Software y QA Impulsadas por IA

Tricentis GmbH

SmartBear Software, Inc.

Keysight Technologies, Inc.

Sauce Labs, Inc.

BrowserStack Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: LambdaTest amplió TestMu AI con extensiones de lenguaje específicas de dominio para aplicaciones de salud, dirigidas a los flujos de trabajo de trazabilidad de la FDA.

- Diciembre de 2025: Momentic aseguró USD 15 millones en financiación de Serie A para escalar agentes de IA basados en navegador que generan y ejecutan casos de prueba de forma autónoma en integraciones de Salesforce y ServiceNow.

- Octubre de 2025: Sauce Labs y Deque Systems se asociaron para incorporar las pruebas de accesibilidad de axe DevTools en la cuadrícula de dispositivos en la nube de Sauce, ayudando a las empresas a cumplir con los requisitos de la Ley Europea de Accesibilidad.

- Octubre de 2025: TestSprite recaudó USD 6,7 millones para avanzar en la autoría de pruebas en lenguaje natural que convierte pasos en inglés simple en scripts de Selenium ejecutables.

Alcance del Informe del Mercado Global de Pruebas de Software y QA Impulsadas por IA

El Mercado de Pruebas de Software y QA con Tecnología de IA se refiere al ecosistema de soluciones y servicios de software que aprovechan la inteligencia artificial, el aprendizaje automático y los análisis avanzados para automatizar y mejorar los procesos de pruebas de software y aseguramiento de calidad. Estas tecnologías permiten la creación, ejecución, mantenimiento y optimización inteligente de pruebas, mejorando la fiabilidad del software, acelerando los ciclos de lanzamiento y reduciendo el esfuerzo manual a lo largo del ciclo de vida del desarrollo de software.

El Informe del Mercado de Pruebas de Software y QA con Tecnología de IA está segmentado por Componente (Software y Servicios), Modo de Implementación (Nube y Local), Tipo de Prueba (Pruebas Funcionales, Pruebas de Rendimiento, Pruebas de Seguridad, Pruebas de Regresión y Otros Tipos de Prueba), Industria de Usuario Final (TI y Telecomunicaciones, BFSI, Salud y Ciencias de la Vida, Comercio Minorista y Comercio Electrónico, Manufactura y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Local |

| Pruebas Funcionales |

| Pruebas de Rendimiento |

| Pruebas de Seguridad |

| Pruebas de Regresión |

| Otros Tipos de Prueba |

| TI y Telecomunicaciones |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Electrónico |

| Manufactura |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Por Tipo de Prueba | Pruebas Funcionales | ||

| Pruebas de Rendimiento | |||

| Pruebas de Seguridad | |||

| Pruebas de Regresión | |||

| Otros Tipos de Prueba | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Electrónico | |||

| Manufactura | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuán grande será el gasto en pruebas impulsadas por IA para 2031?

Se prevé que el Mercado de Pruebas de Software y QA con Tecnología de IA alcance los 39,43 mil millones USD en 2031, lo que refleja una CAGR del 26,88% durante el período 2026-2031.

¿Qué categoría de pruebas está creciendo más rápido?

Se proyecta que las pruebas de seguridad se expandan a una CAGR del 27,88% hasta 2031, ya que los mandatos de confianza cero requieren verificaciones continuas de penetración de código y API.

¿Por qué el sector salud está adoptando las pruebas autónomas tan rápidamente?

La guía actualizada de la FDA ahora exige trazabilidad automatizada para cada cambio de software de dispositivos médicos, impulsando el crecimiento de la salud y las ciencias de la vida a una CAGR del 28,28%.

¿Qué región ofrece la mayor oportunidad de crecimiento futuro?

Se espera que Asia-Pacífico registre el crecimiento regional más rápido a una CAGR del 27,52%, a medida que los proveedores locales escalan la infraestructura de inferencia de IA y los marcos regulatorios maduran.

¿Cómo están abordando los proveedores las preocupaciones de privacidad de datos en QA?

Los proveedores integran generadores de datos sintéticos basados en privacidad diferencial y enclaves de computación confidencial para enmascarar datos personales mientras mantienen una cobertura de pruebas realista.

¿Se está consolidando el panorama competitivo?

Sí, las fusiones como la adquisición de Testim por parte de Tricentis y el creciente financiamiento de capital de riesgo indican una consolidación acelerada, aunque el mercado sigue siendo moderadamente fragmentado con una puntuación de 5.

Última actualización de la página el: