Tamaño y Participación del Mercado de AI en la Gestión del Ciclo de Ingresos (RCM)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de AI en la Gestión del Ciclo de Ingresos (RCM) por Mordor Intelligence

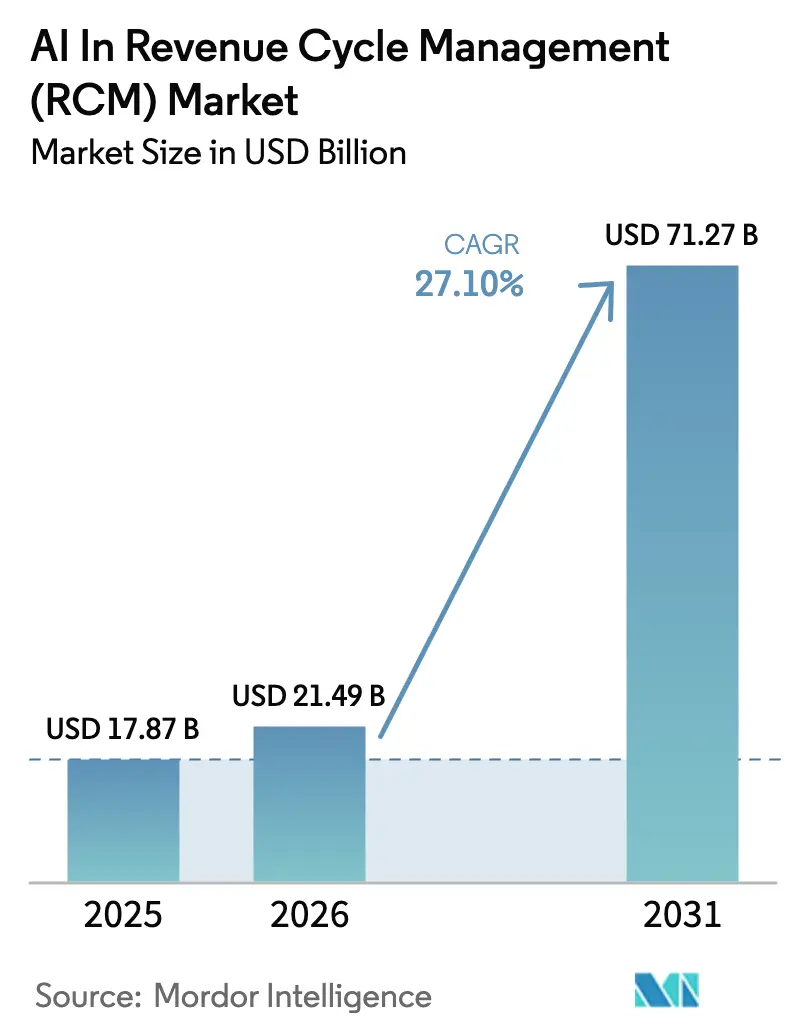

Se proyecta que el tamaño del mercado de AI en la gestión del ciclo de ingresos se expanda desde USD 17,87 mil millones en 2025 y USD 21,49 mil millones en 2026 hasta USD 71,27 mil millones en 2031, registrando una CAGR del 27,10% entre 2026 y 2031. La rápida digitalización de las transacciones entre pagadores y proveedores, una ola de mandatos de interoperabilidad en Estados Unidos y el aumento en los volúmenes de denegaciones están acelerando las implementaciones de plataformas en hospitales y planes de salud. Los proveedores maduros de registros electrónicos de salud (EHR) están incorporando conjuntos de herramientas de modelos de lenguaje de gran escala (LLM) directamente en los flujos de trabajo clínicos, lo que intensifica la presión sobre los precios de los especialistas de nicho, pero también amplía el mercado total direccionable de AI en la gestión del ciclo de ingresos al incorporar adoptantes por primera vez al ecosistema. Los hiperescaladores de la nube están captando el gasto en infraestructura porque se requiere cómputo elástico para analizar notas clínicas no estructuradas a escala, mientras que las arquitecturas de seguridad de confianza cero se han convertido en requisitos predeterminados de licitación tras el incidente de ransomware de Change Healthcare en 2024. Los inversores mantienen su confianza, como lo demuestra la oferta pública inicial de USD 968 millones de Waystar en 2024 y un flujo constante de rondas de financiación Serie C en startups de automatización de codificación. Al mismo tiempo, los costos de cumplimiento están aumentando: Colorado, California y la Unión Europea ahora exigen auditorías anuales de sesgo y evaluaciones de impacto para las herramientas de pago impulsadas por AI, una tendencia que favorece a los proveedores con sólidos programas de gobernanza.

Conclusiones Clave del Informe

- Por componente, el software lideró con una participación de ingresos del 68,34% en 2025; los servicios se están expandiendo a una CAGR del 28,36% hasta 2031

- Por modelo de implementación, las soluciones basadas en la nube representaron el 73,46% de la participación del mercado de AI en la gestión del ciclo de ingresos en 2025 y avanzan a una CAGR del 28,74% hasta 2031

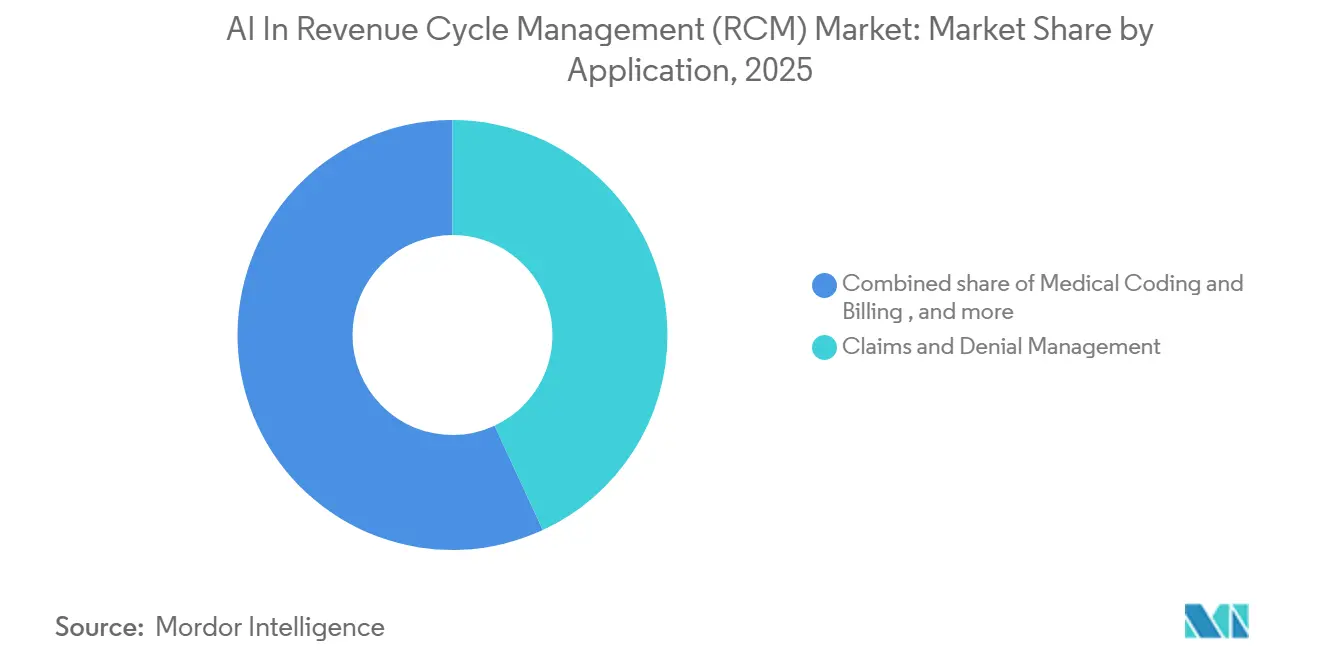

- Por aplicación, la gestión de reclamaciones y denegaciones captó el 43,13% del gasto en 2025, mientras que el acceso del paciente y la verificación de elegibilidad está creciendo a una CAGR del 27,53% hasta 2031

- Por usuario final, los hospitales y sistemas de salud generaron el 45,25% de los ingresos de 2025; los pagadores representan el grupo de usuarios de más rápido crecimiento con una CAGR del 27,68%

- Por geografía, América del Norte mantuvo una participación del 42,33% en 2025, aunque se prevé que Asia-Pacífico se expanda a una CAGR del 29,84% hasta 2031

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de AI en la Gestión del Ciclo de Ingresos (RCM)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del volumen y la complejidad de reclamaciones que acelera la adopción de AI | +6.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Consumerización de la atención médica que aumenta la complejidad de la facturación al paciente | +4.2% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Transición hacia modelos de reembolso basados en valor | +5.1% | América del Norte, Australia, Reino Unido | Largo plazo (≥ 4 años) |

| Impulso regulatorio hacia la transparencia de precios y mandatos de reclamaciones limpias | +3.9% | Estados Unidos, Unión Europea | Corto plazo (≤ 2 años) |

| AI Generativa para aprobaciones autónomas de autorización previa | +5.6% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de API de pagadores en tiempo real que permite la verificación instantánea de beneficios | +4.7% | Estados Unidos, Canadá, Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen y la Complejidad de Reclamaciones que Acelera la Adopción de AI

Los proveedores de atención médica en Estados Unidos procesan aproximadamente 9 mil millones de reclamaciones anualmente, con pagadores comerciales que rechazan entre el 15 y el 20% en la primera presentación debido a errores de codificación, documentación faltante o discrepancias de elegibilidad [1]Asociación de Gestión Financiera de la Atención Médica, "Encuesta del Ciclo de Ingresos 2024," hfma.org. La biblioteca de códigos de diagnóstico creció a 72.000 entradas bajo el ICD-10, mientras que los códigos de procedimiento superaron los 10.000, por lo que los codificadores manuales enfrentan un espacio de búsqueda que pocos equipos pueden dominar rápidamente. Las ediciones propietarias de los pagadores ahora se actualizan trimestralmente, lo que obliga a los proveedores a actualizar conjuntos de reglas que los motores de AI pueden ingerir e implementar de la noche a la mañana. Los adoptantes tempranos reportan reducciones del 30 al 40% en las tasas de denegación cuando los depuradores de aprendizaje automático señalan errores antes de la presentación. Estas eficiencias se traducen en días de ventas pendientes más rápidos y posicionan a la AI como una capacidad imprescindible en lugar de una mejora discrecional.

Consumerización de la Atención Médica que Aumenta la Complejidad de la Facturación al Paciente

Los planes de salud con deducibles altos cubren al 29,3% de los trabajadores asegurados en Estados Unidos, trasladando entre el 30 y el 35% de los ingresos hospitalarios a los pacientes, aunque las tasas de cobro sobre esos saldos se mantienen en aproximadamente el 50-60% [2]Fundación de la Familia Kaiser, "Encuesta de Beneficios de Salud del Empleador 2024," kff.org. Por lo tanto, los proveedores necesitan estimaciones precisas y en tiempo real del gasto de bolsillo en el momento del registro para poder cobrar fondos por adelantado. Las plataformas de AI ingieren archivos de precios legibles por máquina exigidos por la Norma de Transparencia de Precios Hospitalarios y devuelven estimaciones en menos de tres minutos, reduciendo el tiempo en recepción en dos tercios [3]Centros de Servicios de Medicare y Medicaid, "Actualización de Cumplimiento de Transparencia de Precios Hospitalarios 2025," cms.gov . Las billeteras digitales y las opciones de pago a plazos integradas en los portales de pacientes han incrementado los pagos anticipados hasta en 60 puntos porcentuales. Estos avances convierten la automatización del acceso del paciente en una de las áreas de aplicación de más rápido crecimiento para la AI en la gestión del ciclo de ingresos.

Transición Hacia Modelos de Reembolso Basados en Valor

El programa ACO REACH se expandió a 132 organizaciones que atienden a 13,7 millones de beneficiarios de Medicare en 2025, requiriendo que los participantes gestionen el costo total de la atención mientras cumplen más de 40 métricas de calidad [4]Centro de Innovación de CMS, "Lista de Participantes del Modelo ACO REACH 2025," innovation.cms.gov. Los modelos de pago agrupado ya cubren el 30% del volumen quirúrgico de Medicare, por lo que los proveedores deben predecir los costos de los episodios con una precisión del 2 al 3% para evitar pérdidas. Las herramientas de AI analizan reclamaciones históricas, comorbilidades y precios regionales para pronosticar el gasto e identificar a los pacientes de alto riesgo para una intervención temprana. Los sistemas de salud que incorporaron estos modelos han reportado reducciones del 15 al 25% en los costos de los episodios mientras mantienen los umbrales de calidad. A medida que los contratos basados en valor se expanden, los módulos predictivos del ciclo de ingresos se vuelven fundamentales para la sostenibilidad financiera.

AI Generativa para Aprobaciones Autónomas de Autorización Previa

Los médicos presentan un promedio de 39 autorizaciones previas por semana, lo que cuesta 13 horas de personal y enfrenta tasas de denegación cercanas al 20%. Los modelos generativos ahora analizan notas clínicas, alinean diagnósticos con las reglas de los pagadores y completan formularios automáticamente en menos de un minuto, reduciendo drásticamente la carga de trabajo manual. Los programas piloto redujeron los tiempos de respuesta de días a horas sin aumentar los porcentajes de denegación. Algunos médicos se preocupan de que una mayor velocidad de procesamiento permita a los pagadores aplicar criterios más estrictos, aunque los datos preliminares muestran ganancias equilibradas para ambas partes. La perspectiva de iniciar tratamientos el mismo día convierte a la autorización previa autónoma en uno de los casos de uso de AI más atractivos tanto para proveedores como para aseguradoras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de privacidad de datos y ciberseguridad para la AI en la nube | −3.2% | Global, acentuado en Estados Unidos y la Unión Europea | Corto plazo (≤ 2 años) |

| Altos costos de integración de sistemas heredados | −2.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Sesgo algorítmico que genera riesgos de auditoría por parte de los pagadores | −1.9% | Estados Unidos, Unión Europea | Mediano plazo (2-4 años) |

| Gobernanza de AI a nivel estatal emergente que limita la facturación automatizada | −1.6% | Estados Unidos (Colorado, California, Utah, Illinois) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Privacidad de Datos y Ciberseguridad para la AI en la Nube

Un ataque de ransomware en febrero de 2024 contra Change Healthcare interrumpió el procesamiento de reclamaciones durante más de 90 días y expuso datos protegidos de 100 millones de personas, generando a UnitedHealth Group costos de remediación de USD 872 millones. El incidente puso de manifiesto el riesgo sistémico de las cámaras de compensación centralizadas y convirtió las arquitecturas de confianza cero en un requisito contractual para muchos proveedores. Los ciclos de adquisición ahora incluyen pruebas de penetración detalladas y cláusulas de responsabilidad, lo que extiende los plazos de negociación hasta en un año. Los proveedores de nube responden con hardware de cómputo confidencial y almacenes de datos bloqueados por región, pero estas características elevan las facturas de infraestructura. El mayor escrutinio de seguridad, por lo tanto, ralentiza la adopción a corto plazo incluso cuando la demanda a largo plazo se mantiene intacta.

Gobernanza de AI a Nivel Estatal Emergente que Limita la Facturación Automatizada

La SB 24-205 de Colorado, vigente desde febrero de 2026, exige evaluaciones de impacto anuales y avisos al consumidor cuando la AI influye en las decisiones de facturación, mientras que la AB 2013 de California contempla multas de USD 2.500 por infracción por automatización no divulgada. Utah exige el consentimiento explícito del paciente antes de que la AI gestione tareas de pago, e Illinois tiene legislación similar en borrador. Los proveedores ahora deben crear flujos de consentimiento específicos por jurisdicción, registros de auditoría versionados y motores de políticas, lo que fragmenta las hojas de ruta de productos. La complejidad resultante eleva los costos de desarrollo entre un 20 y un 30% y desalienta los lanzamientos a nivel nacional. Los proveedores que operan en múltiples estados enfrentan un mosaico de cumplimiento que puede retrasar la implementación de AI a pesar de los claros beneficios financieros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Reducen la Brecha con el Software

Los servicios capturaron una CAGR del 28,36% de 2026 a 2031, mientras que el software retuvo una porción del 68,34% de los ingresos de 2025. Esta divergencia revela un cambio estructural en el tamaño del mercado de AI en la gestión del ciclo de ingresos para las ofertas de asesoría y servicios gestionados, dado que los hospitales carecen de científicos de datos e ingenieros de interfaces internos. Los proveedores de servicios orquestan el entrenamiento de modelos, la gestión del cambio y las auditorías de sesgo, roles que los equipos de TI internos rara vez tienen a escala.

El software mantiene su primacía porque las suscripciones recurrentes y los precios por reclamación anclan la visibilidad de los ingresos. Los módulos de AI integrados en Epic, Oracle Health y athenahealth automatizan la depuración de reclamaciones y la predicción de denegaciones. Los contratos basados en consumo difuminan las líneas entre software y servicios a medida que los proveedores agrupan el ajuste continuo y las garantías de rendimiento. Con el tiempo, los acuerdos híbridos en los que los proveedores cobran por dólar cobrado podrían reformar las métricas de participación del mercado de AI en la gestión del ciclo de ingresos que los inversores monitorean.

Por Modelo de Implementación: El Crecimiento en la Nube Supera al de En Sitio

Las implementaciones en la nube mantuvieron una participación del 73,46% en 2025 y se están expandiendo a una CAGR del 28,74%. El cómputo elástico es indispensable para la inferencia de LLM en notas no estructuradas, y los mercados de nube simplifican la adquisición. La asociación de Waystar con Google Cloud redujo los costos de infraestructura en un 40% y muestra cómo los modelos multiinquilino impulsan el tamaño del mercado de AI en la gestión del ciclo de ingresos para los hiperescaladores.

Las estrategias en sitio e híbridas persisten entre las redes de entrega integrada sensibles a la seguridad. Estos operadores enrutan datos de entrenamiento anonimizados hacia aceleradores en la nube, pero mantienen la información de salud protegida en clústeres locales, un patrón que añade entre un 15 y un 20% al costo total de propiedad. Los conjuntos de chips de cómputo confidencial están madurando y podrían acelerar la adopción de la nube después de 2027. Hasta entonces, las preocupaciones de cumplimiento ralentizan las migraciones totales y crean un mercado de dos niveles.

Por Aplicación: El Acceso del Paciente Emerge como Prioridad Estratégica

La gestión de reclamaciones y denegaciones dominó el gasto con una participación del 43,13% en 2025, aunque las herramientas de acceso del paciente están creciendo a una CAGR del 27,53% a medida que los deducibles aumentan. Las estimaciones precisas eliminan las facturas sorpresa y elevan las puntuaciones de la Evaluación del Consumidor Hospitalario de Proveedores y Sistemas de Atención Médica, resultados que conllevan implicaciones de reembolso. Los cobros anticipados aumentaron en los sistemas de salud que incorporaron verificaciones de elegibilidad basadas en FHIR dentro de los portales de pacientes.

Los motores de codificación médica alcanzan una precisión superior al 90% y reducen a la mitad la carga de trabajo de los codificadores certificados, liberando a los especialistas para auditorías complejas. Las herramientas de documentación ambiental reducen el tiempo administrativo del médico de dos horas a 30 minutos diarios y aumentan los ingresos ajustados por riesgo. Los análisis de integridad de ingresos comparan las remesas con los términos del contrato y recuperan los pagos insuficientes. Estas extensiones amplían el alcance funcional y sostienen el mercado de AI en la gestión del ciclo de ingresos.

Por Usuario Final: Los Pagadores Buscan Eficiencia Administrativa

Los hospitales y sistemas de salud aportaron el 45,25% de los ingresos de 2025, pero los pagadores están acelerando la adopción a una CAGR del 27,68%. La AI generativa reduce el tiempo de respuesta de la autorización previa a 14 horas a escala, y la adjudicación autónoma reduce gradualmente las razones de pérdida médica. Los grupos de médicos, especialmente las consultas con menos de 10 médicos, se suscriben a plataformas de RCM llave en mano con precios de USD 3 a 8 por consulta, logrando tasas de cobro de nivel empresarial sin ampliar la plantilla.

Los centros quirúrgicos ambulatorios buscan módulos de AI que concilien las tarifas de casos agrupados, mientras que las agencias de atención a largo plazo y atención domiciliaria se quedan atrás debido a sus márgenes reducidos. No obstante, las inversiones de los pagadores seguirán reformando la dinámica competitiva y redirigiendo las hojas de ruta de productos en la industria de AI en la gestión del ciclo de ingresos.

Análisis Geográfico

América del Norte concentró el 42,33% de los ingresos de 2025. La base de gasto de USD 4,5 billones y los mandatos de interoperabilidad en Estados Unidos crean un terreno fértil para los pilotos de AI, y Canadá está pilotando la adjudicación automatizada para reducir los gastos administrativos en entornos de pagador único. Las redes de seguro social mexicanas planean depuradores de reclamaciones en español que extienden el mercado de AI en la gestión del ciclo de ingresos a América Latina.

Asia-Pacífico avanza a una CAGR del 29,84%, impulsada por la Misión Nacional de Salud Digital de India, las subvenciones de automatización de atención a largo plazo de Japón y el programa Mi Historial de Salud de Australia. Muchos hospitales asiáticos omiten por completo los mainframes heredados, por lo que implementan plataformas de RCM nativas de la nube desde el primer día, lo que acelera los ciclos de reserva para los proveedores y amplía el tamaño del mercado de AI en la gestión del ciclo de ingresos en la región.

Europa adopta de manera constante a pesar de los presupuestos ajustados. La Ley de AI de la Unión Europea eleva los umbrales de cumplimiento que favorecen a los actores con mayor capital, mientras que Alemania, el Reino Unido y Francia buscan compensar la escasez de enfermeras con robótica de codificación. Oriente Medio, en particular los estados del CCG, está invirtiendo en hospitales inteligentes habilitados por AI como parte de estrategias de diversificación económica, con la Visión 2030 de Arabia Saudita asignando USD 65 mil millones para infraestructura de atención médica que incluye la automatización del RCM. Los estados del CCG destinan el excedente petrolero hacia hospitales inteligentes que incluyen AI para el ciclo de ingresos, y las cadenas de hospitales privados de Sudáfrica están pilotando asistentes de codificación para mitigar la escasez de codificadores certificados.

Panorama Competitivo

El sector está moderadamente fragmentado. Los cinco principales proveedores representan una porción significativa de los ingresos globales, lo que sitúa al mercado de AI en la gestión del ciclo de ingresos en un nivel de concentración medio. Epic, Oracle Health y athenahealth aprovechan sus bases instaladas para vender de forma adicional AI de RCM integrada. Waystar, R1 RCM y AKASA se centran en la predicción de denegaciones y la codificación autónoma.

Las ofertas híbridas que agrupan software, servicios y participación en ingresos alinean los incentivos con los clientes y crean contratos adhesivos de varios años. La preparación para el cumplimiento, como la acreditación SOC 2 e HITRUST más los conjuntos de herramientas de auditoría de sesgo, se ha convertido en una ventaja competitiva.

Los eventos de salida señalan madurez. Waystar cotizó públicamente en 2024, recaudando USD 968 millones, y R1 RCM adquirió Acclara por USD 95 millones para incorporar experiencia en codificación médica. Por el contrario, el cierre de Olive AI en 2023 destacó los riesgos de ejecución al escalar en entornos de TI heterogéneos. Los ganadores combinarán precisión de modelos con una gobernanza a prueba de fallos, preservando el margen bruto incluso cuando los LLM de código abierto compriman los puntos de precio.

Líderes de la Industria de AI en la Gestión del Ciclo de Ingresos (RCM)

AKASA

athenahealth

Epic Systems

Oracle Health

Waystar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Veradigm lanzó un módulo de análisis habilitado por AI para su plataforma de Servicios del Ciclo de Ingresos, brindando a las consultas independientes información financiera en tiempo real.

- Junio de 2025: FinThrive introdujo AI Agéntica dentro de la plataforma de gestión del ciclo de ingresos, que despliega agentes digitales para optimizar los flujos de trabajo y acelerar la recuperación de ingresos.

- Mayo de 2025: Smarter Technologies presentó una suite de automatización de ingresos impulsada por AI que combina análisis avanzados con servicios operativos para hospitales.

Alcance del Informe Global de AI en la Gestión del Ciclo de Ingresos (RCM)

Según el alcance del informe, la AI en la gestión del ciclo de ingresos (RCM) se refiere al uso de tecnologías de inteligencia artificial, como el aprendizaje automático, el procesamiento del lenguaje natural, el análisis predictivo y la automatización, para optimizar y agilizar los procesos financieros en la atención médica. Mejora tareas como la verificación de elegibilidad del paciente, la codificación médica, la presentación de reclamaciones, la gestión de denegaciones, la contabilización de pagos y la previsión de ingresos al reducir el esfuerzo manual, minimizar errores, acelerar los reembolsos y mejorar el rendimiento financiero general de los proveedores de atención médica.

El mercado de gestión del ciclo de ingresos (RCM) con AI está segmentado por componente, modelo de implementación, aplicación, usuario final y geografía. Por componente, el mercado está segmentado en software y servicios. Por modelo de implementación, el mercado está segmentado en basado en la nube y en sitio. Por aplicación, el mercado está segmentado en gestión de reclamaciones y denegaciones, codificación y facturación médica, acceso del paciente y verificación de elegibilidad, mejora de la documentación clínica (CDI), y otros. Por usuario final, el mercado está segmentado en hospitales y sistemas de salud, consultas médicas, centros quirúrgicos ambulatorios, pagadores y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Software |

| Servicios |

| Basado en la Nube |

| En Sitio |

| Gestión de Reclamaciones y Denegaciones |

| Codificación y Facturación Médica |

| Acceso del Paciente y Verificación de Elegibilidad |

| Mejora de la Documentación Clínica (CDI) |

| Otros |

| Hospitales y Sistemas de Salud |

| Consultas Médicas |

| Centros Quirúrgicos Ambulatorios |

| Pagadores |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Por Modelo de Implementación | Basado en la Nube | |

| En Sitio | ||

| Por Aplicación | Gestión de Reclamaciones y Denegaciones | |

| Codificación y Facturación Médica | ||

| Acceso del Paciente y Verificación de Elegibilidad | ||

| Mejora de la Documentación Clínica (CDI) | ||

| Otros | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Consultas Médicas | ||

| Centros Quirúrgicos Ambulatorios | ||

| Pagadores | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de AI en la gestión del ciclo de ingresos hasta 2031?

Se prevé que ascienda de USD 21,49 mil millones en 2026 a USD 71,27 mil millones en 2031 a una CAGR del 27,10%.

¿Qué segmento se está expandiendo más rápidamente dentro del mercado de AI en la gestión del ciclo de ingresos?

Las soluciones basadas en la nube están escalando a una CAGR del 28,74% impulsadas por la demanda de eficiencia de costos, escalabilidad y operaciones optimizadas del ciclo de ingresos.

¿Por qué los pagadores están invirtiendo fuertemente en plataformas de AI para el ciclo de ingresos?

La adjudicación autónoma y las decisiones más rápidas de autorización previa reducen las razones de pérdida médica, impulsando una CAGR del 27,68% para el gasto de los pagadores.

¿Qué región ofrece el mayor potencial de crecimiento sin explotar?

Asia-Pacífico lidera con una CAGR del 29,84% porque muchos hospitales adoptan plataformas de RCM nativas de la nube sin restricciones de sistemas heredados.

Última actualización de la página el: