Tamaño y Participación del Mercado de IA en la Gestión de Inventarios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.40% CAGR |

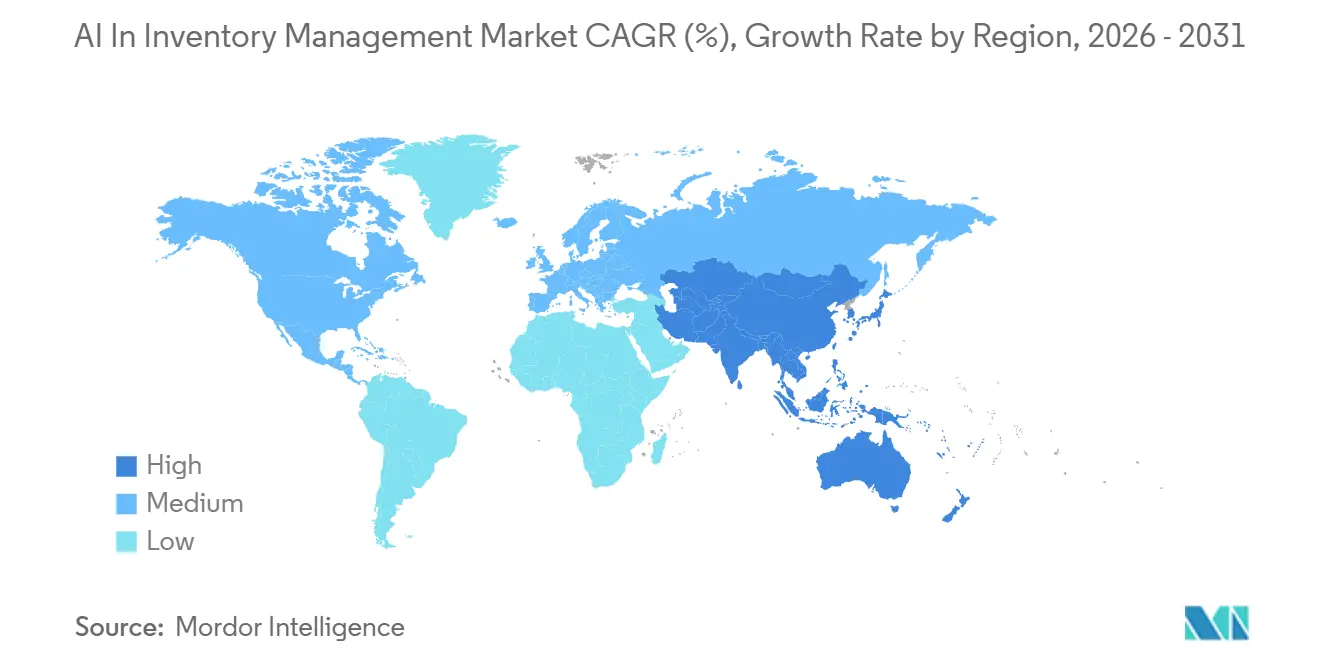

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

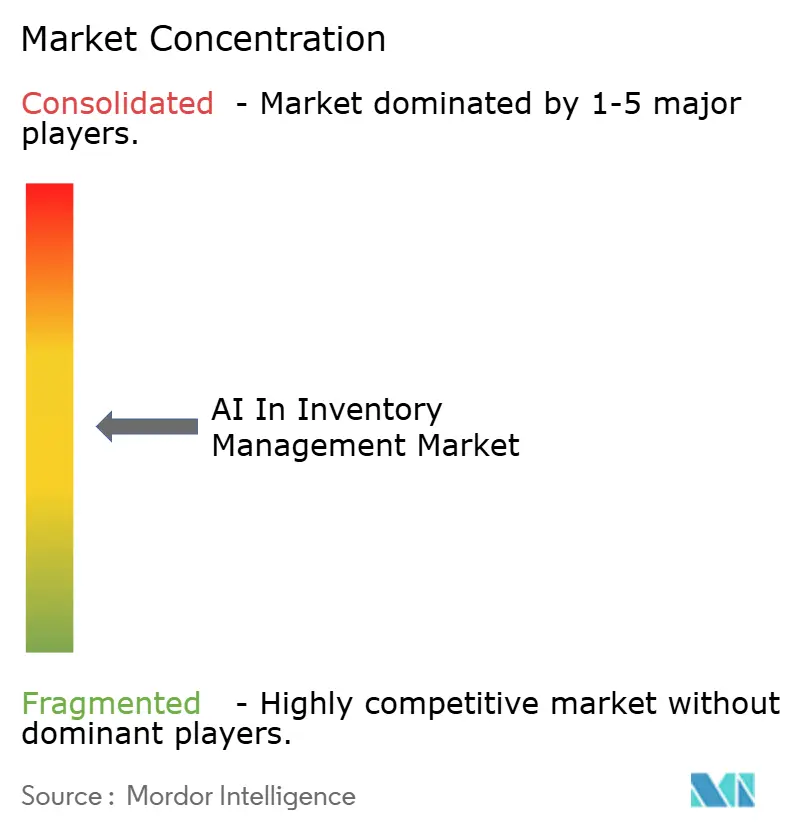

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en la Gestión de Inventarios por Mordor Intelligence

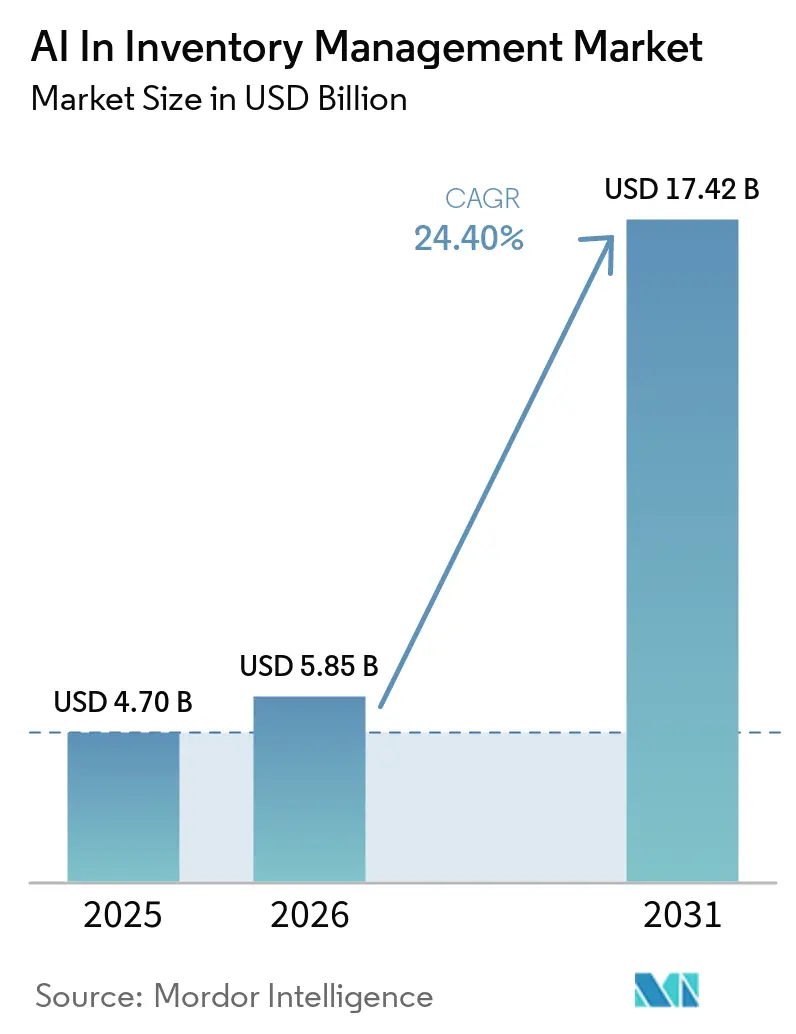

Se proyecta que el tamaño del Mercado de IA en la Gestión de Inventarios sea de USD 4.700 millones en 2025, USD 5.850 millones en 2026, y alcance USD 17.420 millones en 2031, creciendo a una CAGR del 24,40% de 2026 a 2031.

El mercado de software de gestión de inventarios con IA también se beneficia de los modelos de implementación nativos en la nube, que reducen las necesidades de infraestructura inicial y permiten a las empresas incorporar herramientas de pronóstico, asignación y seguimiento sin reemplazar los sistemas ERP centrales. Una capa adicional de demanda proviene de los requisitos más estrictos de trazabilidad y registros serializados en los sectores farmacéutico y alimentario, donde los datos de inventario deben ser tanto oportunos como auditables. En todo el mercado de software de gestión de inventarios con IA, los proveedores responden integrando la IA de manera más profunda en los sistemas de transacciones y combinando modelos predictivos con automatización de flujos de trabajo, de modo que las acciones de planificación puedan ejecutarse dentro de las operaciones diarias.

Conclusiones Clave del Informe

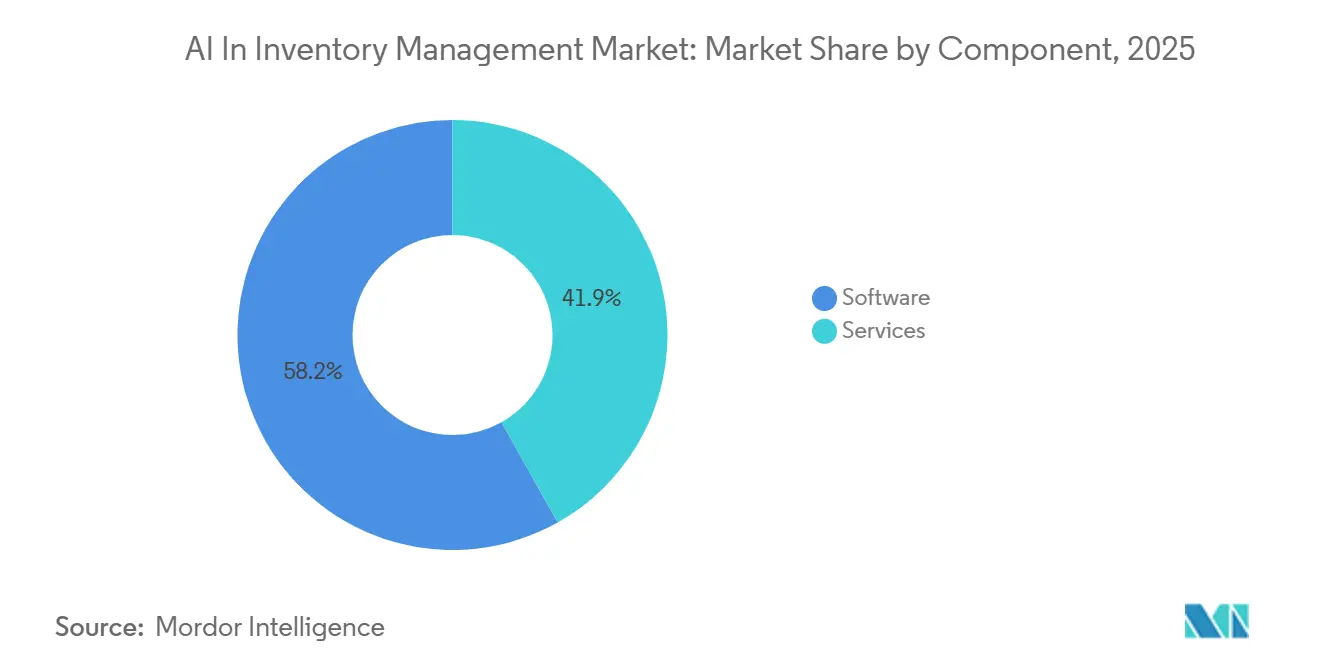

- Por componente, el software lideró con una participación de ingresos del 58,15% en 2025, mientras que se espera que los servicios se expandan a una CAGR del 24,6% hasta 2031.

- Por implementación, la nube mantuvo una participación del 65,5% del tamaño del mercado de software de gestión de inventarios con IA en 2025, y también se proyecta que la nube registre la CAGR más alta del 25,15% hasta 2031.

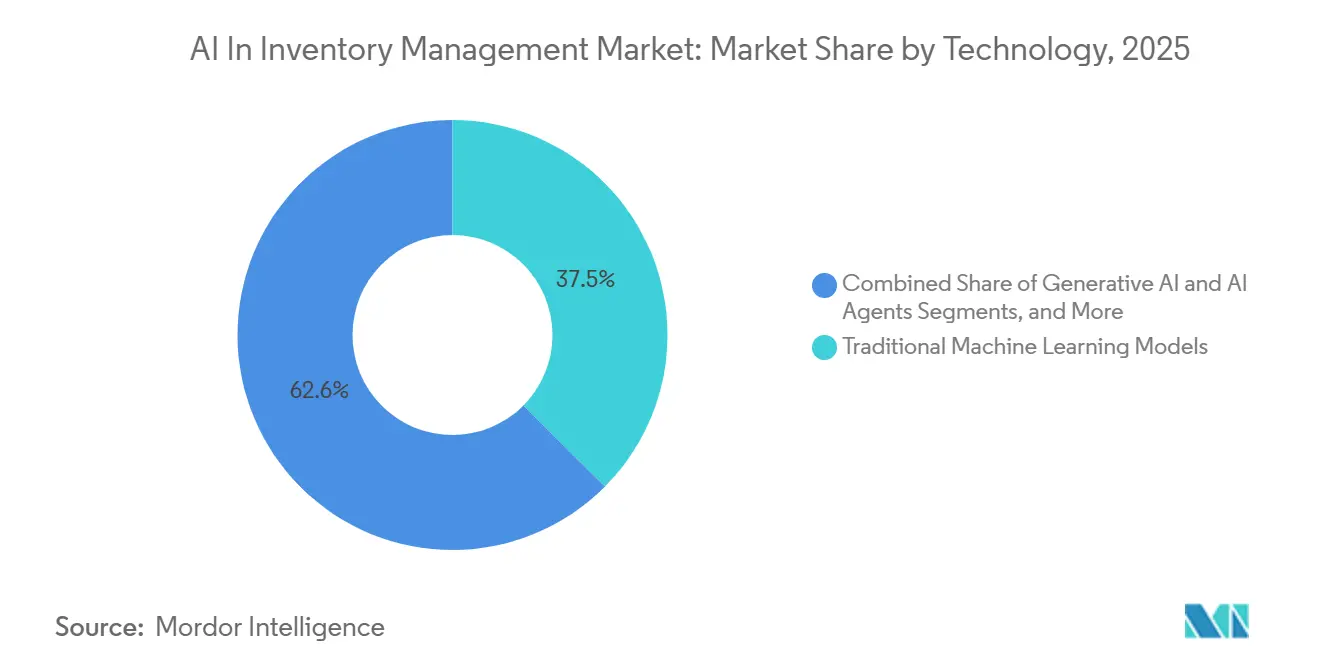

- Por tecnología, los modelos tradicionales de aprendizaje automático representaron una participación de ingresos del 37,45% en 2025, mientras que se espera que la IA generativa y los agentes de IA crezcan más rápido a una CAGR del 25,0% hasta 2031.

- Por aplicación, la gestión de pedidos y la asignación mantuvieron una participación de ingresos del 26,0% en 2025, mientras que se proyecta que el control y seguimiento de inventarios avancen a una CAGR del 26,3% hasta 2031.

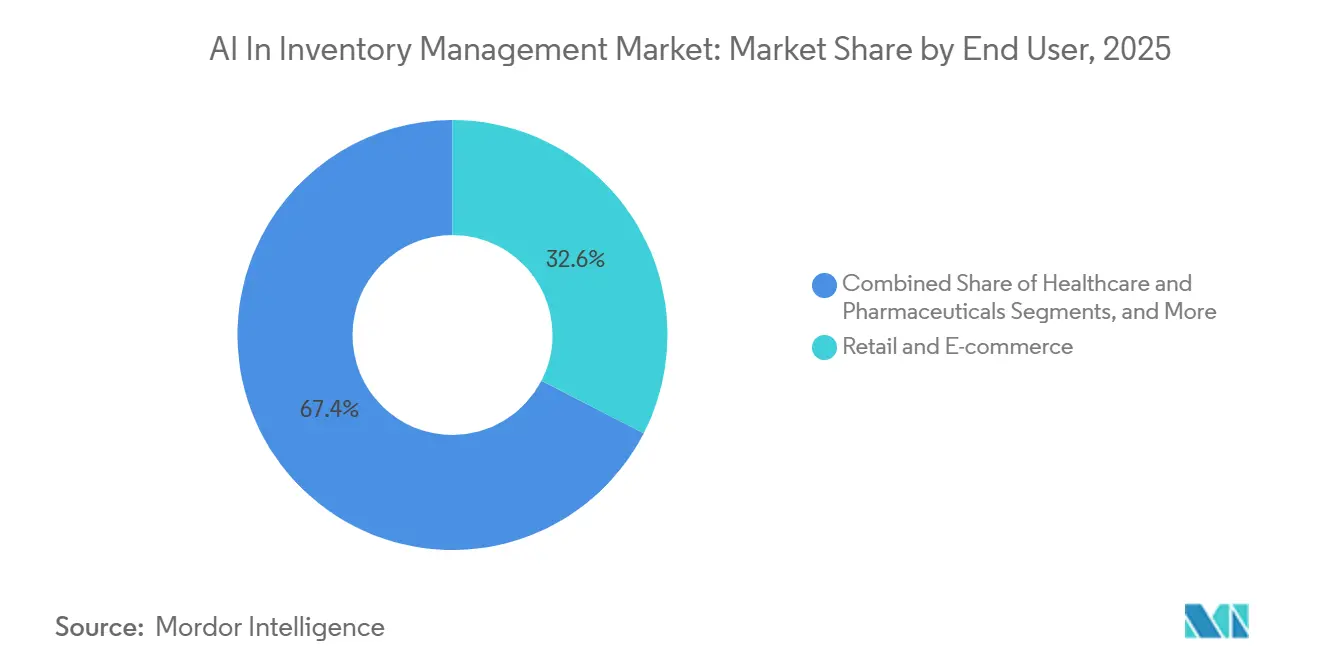

- Por usuario final, el comercio minorista y electrónico mantuvo el 32,56% de la participación del mercado de software de gestión de inventarios con IA en 2025, mientras que se prevé que la atención médica y los productos farmacéuticos crezcan más rápido a una CAGR del 24,96% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 40,0% en 2025, mientras que se espera que Asia-Pacífico registre la CAGR más alta del 24,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en la Gestión de Inventarios

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Proliferación de SKU omnicanal que impulsa las necesidades de sincronización de inventarios en tiempo real | +3.8% | Global, particularmente en América del Norte, Europa Occidental y los centros de comercio electrónico de APAC | Corto plazo (≤ 2 años) |

| Presión sobre la precisión del pronóstico y mandatos de reducción del capital de trabajo | +4.2% | Global, con impacto pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Economía de implementación de IA nativa en la nube y compresión de costos de SaaS | +5.1% | Global, con ganancias tempranas en América del Norte y Europa, y recuperación en APAC y MEA | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Automatización de almacenes e integración de visión por computadora con el seguimiento de inventarios | +3.5% | América del Norte, Europa y núcleo de APAC, con expansión hacia MEA y América del Sur | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Requisitos de cumplimiento de trazabilidad y serialización | +2.9% | América del Norte y la UE, con expansión hacia Brasil, India, Corea del Sur y China | Mediano plazo (2-4 años) |

| Computación en el borde y auditoría de inventarios perpetua basada en drones | +2.1% | América del Norte, con ganancias tempranas en los centros logísticos de APAC con grandes instalaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Mercado de Software de Gestión de Inventarios con IA Crece en Medio de la Proliferación de SKU

El auge de los modelos de venta D2C, B2B, en marketplaces y en tiendas físicas está impulsando el crecimiento del mercado de software de gestión de inventarios con IA. Estos modelos obligan a las empresas a gestionar un número creciente de SKU activos en múltiples puntos de cumplimiento. A medida que los catálogos de productos se amplían, la dependencia de los recuentos de ciclos manuales y los pronósticos basados en hojas de cálculo se convierte en un desafío significativo, lo que genera discrepancias entre el stock físico y el digital. En consecuencia, existe una demanda creciente de herramientas que garanticen la sincronización casi en tiempo real de los datos de artículos, ubicaciones y pedidos. En enero de 2026, Manhattan Associates presentó su Fuerza Laboral de Agentes de IA, destacando una tendencia en la que los proveedores pasan de las pantallas de planificación tradicionales a agentes integrados dentro de los flujos de trabajo activos de inventario y cumplimiento.[1]Manhattan Associates, "Manhattan Associates Anuncia la Disponibilidad Comercial de su Fuerza Laboral de Agentes de IA," Manhattan Associates, manh.com Este cambio señala un alejamiento de los sistemas de inventario de actualización por lotes obsoletos hacia plataformas dinámicas que se adaptan a las fluctuaciones constantes de pedidos en todos los canales. A medida que se desarrolla esta evolución, el enfoque del mercado de software de gestión de inventarios con IA está pasando del mero registro de datos al control activo de las posiciones de stock en las redes.

El Mercado de Software de Gestión de Inventarios con IA Gana Terreno con los Equipos de Finanzas

Los equipos de finanzas respaldan cada vez más el mercado de software de gestión de inventarios con IA, buscando un control más estricto sobre el capital de trabajo y una reducción de las trampas de efectivo relacionadas con el inventario. Desafíos como los costos de mantenimiento, el envejecimiento del stock y las ventas perdidas debido a pronósticos inexactos elevan las decisiones de inventario a discusiones a nivel directivo en sectores como el comercio minorista, la manufactura y la distribución. Los usuarios que aprovechan el pronóstico de demanda impulsado por IA han reportado reducciones de inventario de hasta el 25% y un aumento del 15% en las tasas de cumplimiento, lo que subraya la importancia de la calidad del pronóstico como motivador de compra. Para 2025, las empresas exhibieron un mayor escrutinio sobre los niveles de stock de seguridad y una necesidad urgente de justificar cada unidad en existencia.

La IA Nativa en la Nube Revoluciona la Dinámica de Costos en la Gestión de Inventarios

El mercado de software de gestión de inventarios con IA está experimentando un auge, impulsado por las ventajas de la entrega en la nube. Este enfoque simplifica la adquisición de herramientas de planificación avanzada, acelera la implementación y agiliza las actualizaciones en amplias redes empresariales. Las empresas ahora pueden optar por módulos de pronóstico, detección de anomalías y asignación basados en suscripción, evitando la necesidad de infraestructura dedicada y prolongados ciclos de desarrollo interno. En marzo de 2026, RELEX Solutions lanzó 10 agentes de IA para diversas funciones como el pronóstico y el control de inventarios, mostrando la rápida integración de capacidades autónomas en las ofertas principales de la nube. El Agente de Operaciones de Inventario de Blue Yonder, capaz de procesar 25.000 millones de predicciones diarias, ejemplifica el vasto potencial de la arquitectura nativa en la nube. Estos desarrollos son fundamentales, ya que los compradores prefieren cada vez más soluciones de IA que operen dentro del sistema de registro principal, en lugar de como herramientas de análisis independientes.[2]Blue Yonder, "Optimización de las Operaciones de Inventario con IA Generativa: Convierta los Datos en Decisiones Más Rápidas e Inteligentes," Blog de Blue Yonder, blueyonder.com Esta preferencia no solo reduce los desafíos de implementación, sino que también facilita una adopción operativa más amplia más allá de los proyectos piloto iniciales.

El Mercado de Software de Gestión de Inventarios con IA se Beneficia de las Innovaciones en Almacenes

Los almacenes están pasando de métodos de conteo esporádicos a un modelo que enfatiza la visibilidad continua, lo que refuerza el mercado de software de gestión de inventarios con IA. Tecnologías como drones, cámaras fijas, lectores RFID y visión por computadora están agilizando la captura de inventarios, convirtiéndola en un proceso de fondo fluido en lugar de una tarea que requiere mucha mano de obra. Esta evolución mejora la calidad de los datos que se introducen en los sistemas de planificación, lo que permite que las herramientas de reabastecimiento y asignación respondan a registros más actuales con menos errores de entrada manual. Además, este cambio requiere plataformas de software capaces de procesar datos de transmisión en tiempo real del inventario físico, en lugar de depender de actualizaciones programadas de los sistemas de almacén.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Complejidad de la integración de datos y ERP heredado que aumenta los tiempos de ciclo de implementación | -2.8% | Global, particularmente agudo en América del Norte y Europa donde la penetración de SAP ECC y Oracle E-Business Suite es alta | Mediano plazo (2-4 años) |

| Brechas en la calidad de los datos, déficits en la explicabilidad de la IA y desafíos de adopción por parte de los planificadores | -1.9% | Global, más pronunciado en el segmento de pymes de APAC y en los usuarios finales farmacéuticos con datos de serialización complejos | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Gobernanza de la Ley de IA de la UE y obligaciones de registro de auditoría que aumentan el costo de cumplimiento | -1.3% | Estados miembros de la UE, con impacto secundario en los proveedores globales que atienden a clientes de la UE | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Dependencia del proveedor a través de API cerradas y modelos de datos propietarios | -1.1% | Global, con mayor impacto en América del Norte y Europa donde las cadenas de suministro de múltiples proveedores son comunes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Integración de ERP Heredado Retrasa los Despliegues de Software de Gestión de Inventarios con IA

Con frecuencia se producen retrasos en el mercado de software de gestión de inventarios con IA al integrar nuevos motores de planificación con sistemas heredados como ERP, almacén, pedidos, adquisiciones y plataformas financieras. Con el tiempo, muchas empresas han desarrollado estructuras de datos influenciadas por adquisiciones, flujos de trabajo personalizados y decisiones de sistemas localizadas, lo que resulta en registros inconsistentes de productos, proveedores y ubicaciones entre las unidades de negocio. Como resultado, los esfuerzos de implementación se centran más en solucionar problemas de datos fundamentales críticos para la funcionalidad de la IA que únicamente en ajustar modelos. En este mercado, los desafíos de integración frecuentemente extienden el plazo desde proyectos piloto exitosos hasta despliegues a escala empresarial.

La Integridad de los Datos y la Confianza de los Planificadores Obstaculizan la Adopción Operativa de la IA

El mercado de software de gestión de inventarios con IA enfrenta desafíos de adopción ya que los planificadores dudan en actuar según las recomendaciones de la IA a menos que los datos parezcan confiables y la lógica sea clara. Problemas como códigos de SKU duplicados, formatos de fecha inconsistentes y períodos de desabastecimiento no marcados pueden distorsionar los patrones de demanda, socavando la confianza de los planificadores. Este problema es particularmente crítico en los sectores de atención médica y farmacéutico, donde los registros de inventario serializados y los datos de movimiento trazables son esenciales para el cumplimiento normativo. En estos casos, los usuarios esperan que el software explique el razonamiento detrás de las acciones de reabastecimiento o las alertas de excepciones, en lugar de simplemente proporcionar recomendaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Lidera los Ingresos Mientras que los Servicios Capturan la Expansión Más Rápida

En 2025, el software representó el 58,15% del mercado de software de gestión de inventarios con IA, manteniendo su posición como el principal contribuyente de ingresos. Este dominio fue impulsado por suscripciones modulares que permitieron a las empresas integrar la planificación con IA en los sistemas ERP existentes sin renovar toda su infraestructura. Además, la escalabilidad del software en múltiples sitios y grupos de usuarios superó las capacidades del trabajo de proyectos puntuales. Los principales proveedores de plataformas se beneficiaron de esta tendencia, ya que sus sistemas ERP y de cadena de suministro establecidos facilitaron la venta cruzada de herramientas de inventario. La preferencia por el software destaca el enfoque de las empresas en capacidades de producto confiables antes de comprometerse con iniciativas de transformación a gran escala.

Se proyecta que los servicios crezcan a una CAGR del 24,6% de 2026 a 2031, convirtiéndolos en el segmento de más rápido crecimiento en el mercado de software de gestión de inventarios con IA. Este crecimiento refleja la complejidad de integrar modelos de pronóstico, asignación y seguimiento en diversos nodos, fuentes de datos y protocolos de planificación.

Por Implementación: La Nube Extiende su Ventaja Mientras que el Modelo Local Mantiene un Rol de Cumplimiento Normativo

En 2025, la nube mantuvo una participación del 65,5% del mercado de software de gestión de inventarios con IA, estableciéndose como el modelo de implementación preferido por las empresas. Esta preferencia se debe a la capacidad de la nube para procesar datos en tiempo real —como señales de punto de venta, RFID, pedidos y demanda— en múltiples sitios sin restricciones de infraestructura local. Además, los modelos de nube basados en suscripción reducen los costos iniciales y permiten actualizaciones más rápidas. Los proveedores pueden introducir nuevas técnicas de pronóstico, funciones de automatización y mejoras de flujo de trabajo sin esperar ciclos de actualización completos. Esto hace que la implementación en la nube sea especialmente atractiva para minoristas, distribuidores y operadores de múltiples sitios que buscan velocidad y escalabilidad.

Se espera que la nube crezca a una CAGR del 25,15% hasta 2031, consolidando su posición como el modelo de implementación más grande y de más rápido crecimiento en el mercado de software de gestión de inventarios con IA. Este doble estatus refleja una fuerte preferencia estructural en lugar de una tendencia temporal.

Por Tecnología: Los Modelos Tradicionales Mantienen la Base Mientras que la IA Agéntica Transforma el Trabajo Diario

En 2025, los modelos tradicionales de aprendizaje automático mantuvieron una participación del 37,45%, conservando su papel central en el panorama tecnológico del mercado de software de gestión de inventarios con IA. Gran parte de esta presencia establecida reside dentro de los sistemas de planificación de demanda y reabastecimiento vinculados a ERP, que ya utilizan pronósticos de series temporales, técnicas de regresión y automatización basada en reglas. Los compradores prefieren estos modelos por su familiaridad, confiabilidad probada y facilidad de interpretación por parte de los equipos de planificación. Esta base estable sostiene el mercado mientras las metodologías de IA más nuevas se adoptan gradualmente a través de funcionalidades complementarias en lugar de reemplazos completos.

Se prevé que la IA generativa y los agentes de IA crezcan a una CAGR del 25% hasta 2031, convirtiéndolos en la capa tecnológica de más rápido crecimiento en el mercado de software de gestión de inventarios con IA. Este cambio redefine el papel de la IA, pasando de generar pronósticos a coordinar tareas, gestionar excepciones y agilizar las acciones de seguimiento en todos los sistemas.

Por Aplicación: La Gestión de Pedidos Mantiene el Núcleo Mientras que el Seguimiento Gana el Ritmo Más Rápido

En 2025, la gestión de pedidos y la asignación representaron el 26% de los ingresos por aplicación, convirtiéndola en el caso de uso líder en el mercado de software de gestión de inventarios con IA. Las empresas priorizan la visibilidad de los pedidos, la precisión de las promesas y la asignación a nivel de nodo como funciones críticas, especialmente en escenarios de cumplimiento complejos donde el inventario debe asignarse entre tiendas, almacenes y compromisos de marketplace. Este enfoque garantiza una base de ingresos significativa para las aplicaciones que mantienen el flujo de pedidos y la fiabilidad del cumplimiento. Los proveedores capaces de vincular los conocimientos de disponibilidad con las decisiones de asignación y abastecimiento se benefician de esta tendencia.

Se proyecta que el control y seguimiento de inventarios crezca a una CAGR del 26,3% hasta 2031, emergiendo como la aplicación de más rápido crecimiento en el mercado de software de gestión de inventarios con IA. Este crecimiento está impulsado por tecnologías como RFID, visión por computadora y conteo basado en drones, que minimizan las discrepancias entre el inventario real y los registros del sistema.

Por Usuario Final: El Comercio Minorista Mantiene la Mayor Base Mientras que la Atención Médica Avanza Más Rápido

En 2025, el comercio minorista y electrónico mantuvo una participación del 32,56% del mercado de software de gestión de inventarios con IA, asegurando su posición como el segmento de usuario final más grande. Este dominio refleja la complejidad de gestionar SKU, canales, promociones y puntos de cumplimiento en las operaciones minoristas. Las evaluaciones de stock inexactas pueden afectar rápidamente las tasas de conversión y los niveles de servicio, haciendo que el soporte de IA sea esencial en lugar de opcional. El crecimiento del mercado ha sido impulsado en gran medida por la demanda del comercio minorista de mayor precisión en los pronósticos, visibilidad y asignación dinámica. La rápida expansión del comercio electrónico amplifica aún más esta necesidad, ya que los surtidos crecen más rápido que las capacidades de revisión manual.

Se proyecta que la atención médica y los productos farmacéuticos crezcan a una CAGR del 24,96% hasta 2031, convirtiéndolos en el segmento de usuario final de más rápido crecimiento en el mercado de software de gestión de inventarios con IA. Este crecimiento está impulsado por la necesidad de la industria de trazabilidad regulatoria, serialización a nivel de unidad y registros de movimiento auditables.

Análisis Geográfico

En 2025, América del Norte comandó una participación dominante del 40% del mercado de software de gestión de inventarios con IA, consolidando su estatus como el principal contribuyente regional de ingresos. Estados Unidos desempeña un papel fundamental en este dominio, aprovechando un sólido ecosistema de software empresarial integrado con extensas redes de comercio minorista, atención médica y logística que generan datos de inventario sustanciales. La adopción temprana de tecnología en la nube y la modernización proactiva de ERP han fortalecido la capacidad de la región para incorporar herramientas de IA en los flujos de trabajo operativos. Europa, liderada por Alemania, el Reino Unido y Francia, sigue siendo el segundo actor regional más grande, con sectores impulsados por el cumplimiento normativo que invierten cada vez más en procesos de inventario serializados y auditables.

Asia-Pacífico está en un ascenso meteórico, proyectada para crecer a una CAGR del 24,75% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de software de gestión de inventarios con IA. Si bien China, India, Japón y Corea del Sur persiguen estrategias distintas de cadena de suministro digital, comparten un enfoque común en mejorar las inversiones en gestión de inventarios y almacenes impulsada por software. Este crecimiento está impulsado por la expansión de las operaciones manufactureras, la creciente complejidad del comercio electrónico y las iniciativas nacionales para la digitalización de la cadena de suministro. Además, a medida que muchas empresas pasan de programas piloto a implementaciones a escala completa, la región demuestra un significativo potencial de volumen y una larga trayectoria de crecimiento.

Si bien Oriente Medio, África y América del Sur contribuyen modestamente en términos de ingresos absolutos, cada uno presenta oportunidades de crecimiento emergentes en el mercado de software de gestión de inventarios con IA. En los estados del Golfo, las iniciativas de modernización de la cadena de suministro están impulsando la demanda de herramientas centradas en la visibilidad del almacén, la planificación y el control de inventarios. En América del Sur, Brasil se destaca, donde la trazabilidad farmacéutica y la digitalización logística más amplia están avanzando en la adopción de soluciones de software de inventario.

Panorama Competitivo

El mercado de software de gestión de inventarios con IA presenta un panorama moderadamente competitivo, equilibrando entre gigantes establecidos y especialistas ágiles. Los principales actores como SAP, Oracle, Manhattan Associates, Blue Yonder e Infor ejercen una influencia significativa debido a su integración con los sistemas de transacciones centrales y las relaciones establecidas con grandes empresas. Al mismo tiempo, especialistas como o9 Solutions, RELEX Solutions, SymphonyAI, Netstock, Kinaxis y ToolsGroup se centran en la implementación rápida, la planificación en profundidad y las funcionalidades avanzadas de IA. Esta dinámica destaca la importancia tanto de las amplias capacidades de plataforma como de la agilidad para abordar desafíos específicos de inventario con mínimas barreras de implementación. Como resultado, el mercado sigue siendo vibrante y competitivo, evitando el dominio de cualquier entidad única.

Las tendencias estratégicas recientes indican un cambio entre los proveedores, pasando de simplemente proporcionar resultados de pronósticos a facilitar la ejecución guiada o autónoma. En enero de 2026, Manhattan Associates presentó su Fuerza Laboral de Agentes de IA, señalando un mayor enfoque en la integración de agentes dentro de los flujos de trabajo de aplicaciones existentes. De manera similar, en marzo de 2026, RELEX Solutions lanzó 10 agentes de IA en pronóstico, reabastecimiento, precios y control de inventarios, enfatizando el movimiento hacia el soporte de toma de decisiones integrado. Durante el mismo período, o9 Solutions presentó su modelo APEX, que combina razonamiento neuronal y simbólico para mejorar la planificación empresarial adaptativa. Blue Yonder también demostró esta tendencia con su Agente de Operaciones de Inventario y su bucle operativo en tiempo real, mostrando la creciente adopción de herramientas de inventario basadas en agentes en las actividades de producción diaria.

Líderes de la Industria de IA en la Gestión de Inventarios

SAP SE

Blue Yonder Group, Inc.

Oracle

Kinaxis Inc.

Manhattan Associates, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: RELEX Solutions presentó 10 agentes de IA para pronóstico, reabastecimiento y precios, incluido un Agente de Control de Inventarios que automatiza las decisiones estratégicas de inventario en miles de SKU, y demostró la suite en NRF 2026 junto con el cliente Tractor Supply.

- Marzo de 2026: o9 Solutions lanzó su modelo de planificación APEX (Ágil, Adaptativo, Autónomo), impulsado por IA Neuro-Simbólica, que combina LLM neuronales con razonamiento simbólico para la detección continua de riesgos en la cadena de suministro y decisiones de inventario autónomas.

Alcance del Informe Global del Mercado de IA en la Gestión de Inventarios

Según el alcance del informe, la IA en la gestión de inventarios es el uso de inteligencia artificial —específicamente aprendizaje automático, análisis predictivo y visión por computadora— para automatizar, rastrear y optimizar los niveles de stock, el pronóstico de demanda y el reabastecimiento. Reemplaza los procesos manuales basados en reglas con información basada en datos para reducir los costos de mantenimiento, minimizar el error humano y mejorar la velocidad de cumplimiento de pedidos.

El mercado de IA en la gestión de inventarios está segmentado por componente, implementación, tecnología, aplicación, usuario final y geografía. Por componente, el mercado incluye software y servicios. Por implementación, el mercado está segmentado en nube y local. Por tecnología, el mercado está categorizado en modelos tradicionales de aprendizaje automático, modelos de aprendizaje profundo, procesamiento de lenguaje natural, visión por computadora, optimización e inteligencia de decisiones, e IA generativa y agentes de IA. Por aplicación, el mercado está segmentado en pronóstico de demanda y detección de demanda, planificación de reabastecimiento, control y seguimiento de inventarios, gestión de pedidos y asignación, conteo de ciclos de almacén y asignación de ubicaciones, monitoreo de estantes y detección de inventario fantasma, y otros. Por usuario final, el mercado está segmentado en comercio minorista y electrónico, manufactura, atención médica y productos farmacéuticos, automotriz, alimentos y comestibles, logística, almacenamiento y 3PL, electrónica de consumo, y otros. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Software |

| Servicios |

| Nube |

| Local |

| Modelos Tradicionales de Aprendizaje Automático |

| Modelos de Aprendizaje Profundo |

| Procesamiento de Lenguaje Natural |

| Visión por Computadora |

| Optimización e Inteligencia de Decisiones |

| IA Generativa y Agentes de IA |

| Pronóstico de Demanda y Detección de Demanda |

| Planificación de Reabastecimiento |

| Control y Seguimiento de Inventarios |

| Gestión de Pedidos y Asignación |

| Conteo de Ciclos de Almacén y Asignación de Ubicaciones |

| Monitoreo de Estantes y Detección de Inventario Fantasma |

| Otros |

| Comercio Minorista y Electrónico |

| Manufactura |

| Atención Médica y Productos Farmacéuticos |

| Automotriz |

| Alimentos y Comestibles |

| Logística, Almacenamiento y 3PL |

| Electrónica de Consumo |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Software | |

| Servicios | ||

| Por Implementación | Nube | |

| Local | ||

| Por Tecnología | Modelos Tradicionales de Aprendizaje Automático | |

| Modelos de Aprendizaje Profundo | ||

| Procesamiento de Lenguaje Natural | ||

| Visión por Computadora | ||

| Optimización e Inteligencia de Decisiones | ||

| IA Generativa y Agentes de IA | ||

| Por Aplicación | Pronóstico de Demanda y Detección de Demanda | |

| Planificación de Reabastecimiento | ||

| Control y Seguimiento de Inventarios | ||

| Gestión de Pedidos y Asignación | ||

| Conteo de Ciclos de Almacén y Asignación de Ubicaciones | ||

| Monitoreo de Estantes y Detección de Inventario Fantasma | ||

| Otros | ||

| Por Usuario Final | Comercio Minorista y Electrónico | |

| Manufactura | ||

| Atención Médica y Productos Farmacéuticos | ||

| Automotriz | ||

| Alimentos y Comestibles | ||

| Logística, Almacenamiento y 3PL | ||

| Electrónica de Consumo | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del software de gestión de inventarios con IA?

El mercado de software de gestión de inventarios con IA se sitúa en USD 5.850 millones en 2026 y se proyecta que alcance USD 17.420 millones en 2031 a una CAGR del 24,4%.

¿Qué modelo de implementación lidera la adopción?

La nube lidera la implementación con una participación del 65,5% en 2025 y también es el modelo de más rápido crecimiento con una CAGR del 25,15% hasta 2031.

¿Qué grupo de usuarios finales impulsa la mayor demanda?

El comercio minorista y electrónico lidera la demanda con una participación del 32,56% en 2025 porque gestiona grandes cantidades de SKU, múltiples canales y una alta complejidad de cumplimiento.

¿Qué grupo de usuarios finales se expande más rápido?

La atención médica y los productos farmacéuticos crecen más rápido a una CAGR del 24,96% hasta 2031, respaldados por requisitos más sólidos de trazabilidad e inventario serializado.

¿Qué está cambiando más la pila tecnológica?

El aprendizaje automático tradicional sigue liderando con una participación del 37,45% en 2025, pero la IA generativa y los agentes de IA se expanden más rápido a una CAGR del 25% a medida que los proveedores avanzan hacia flujos de trabajo orientados a la acción.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia-Pacífico ofrece la expansión regional más rápida con una CAGR del 24,75% hasta 2031, mientras que América del Norte sigue siendo la mayor base de ingresos regional con una participación del 40% en 2025.

Última actualización de la página el: