Tamaño y Participación del Mercado de Agroquímicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 317 Mil millones de dólares |

| Tamaño del Mercado (2031) | 412.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agroquímicos por Mordor Intelligence

Se estima que el tamaño del mercado de agroquímicos crecerá de USD 300,8 mil millones en 2025 a USD 317,0 mil millones en 2026, y se prevé que alcance los USD 412,4 mil millones para 2031, a una CAGR del 5,4% durante el período de pronóstico. El mercado de agroquímicos continúa expandiéndose porque los sistemas de cultivo globales aún dependen de un suministro confiable de nutrientes, control de malezas, manejo de enfermedades y protección del rendimiento en grandes extensiones de cultivos de cereales, oleaginosas y horticultura. El crecimiento también se está desplazando hacia productos de mayor valor, ya que la presión de resistencia, el escrutinio regulatorio y las herramientas de aplicación de precisión impulsan a los compradores hacia química diferenciada, fertilizantes especiales y ofertas vinculadas a servicios. Asia-Pacífico sigue siendo el centro de demanda principal, mientras que América del Sur continúa absorbiendo insumos agroquímicos premium para cultivos como la soja, el maíz y la caña de azúcar, que son altamente intensivos en insumos. La actividad competitiva está moldeada por una estructura dividida, con la innovación y los precios premium impulsando la protección de cultivos, mientras que los volúmenes de fertilizantes dependen más de la escala, el abastecimiento y la combinación de productos. El endurecimiento regulatorio en Europa, los litigios en torno a herbicidas heredados y las fluctuaciones en los costos de materias primas siguen siendo los principales límites sobre la rapidez con que el mercado de agroquímicos puede convertir la demanda en crecimiento de beneficios.

Conclusiones Clave del Informe

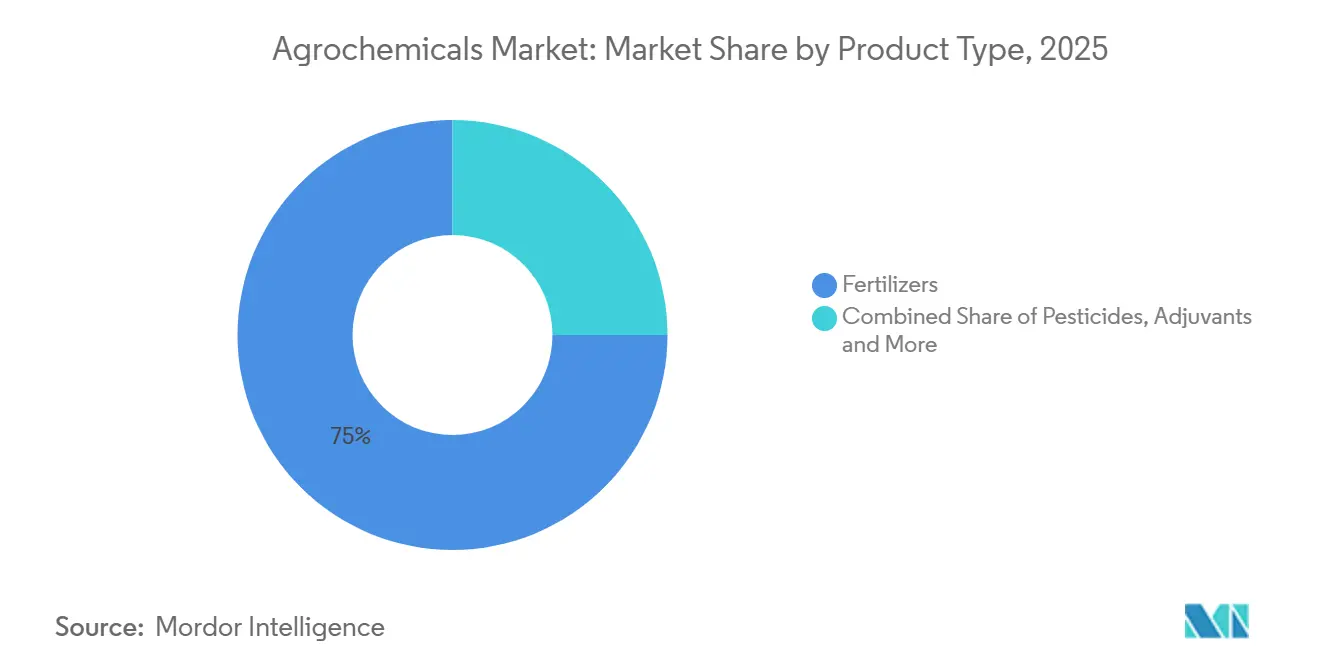

- Por tipo de producto, los fertilizantes representaron el 75% de la participación del mercado de agroquímicos en 2025, mientras que se proyecta que los reguladores del crecimiento vegetal crezcan a una CAGR del 13,0% durante 2026-2031.

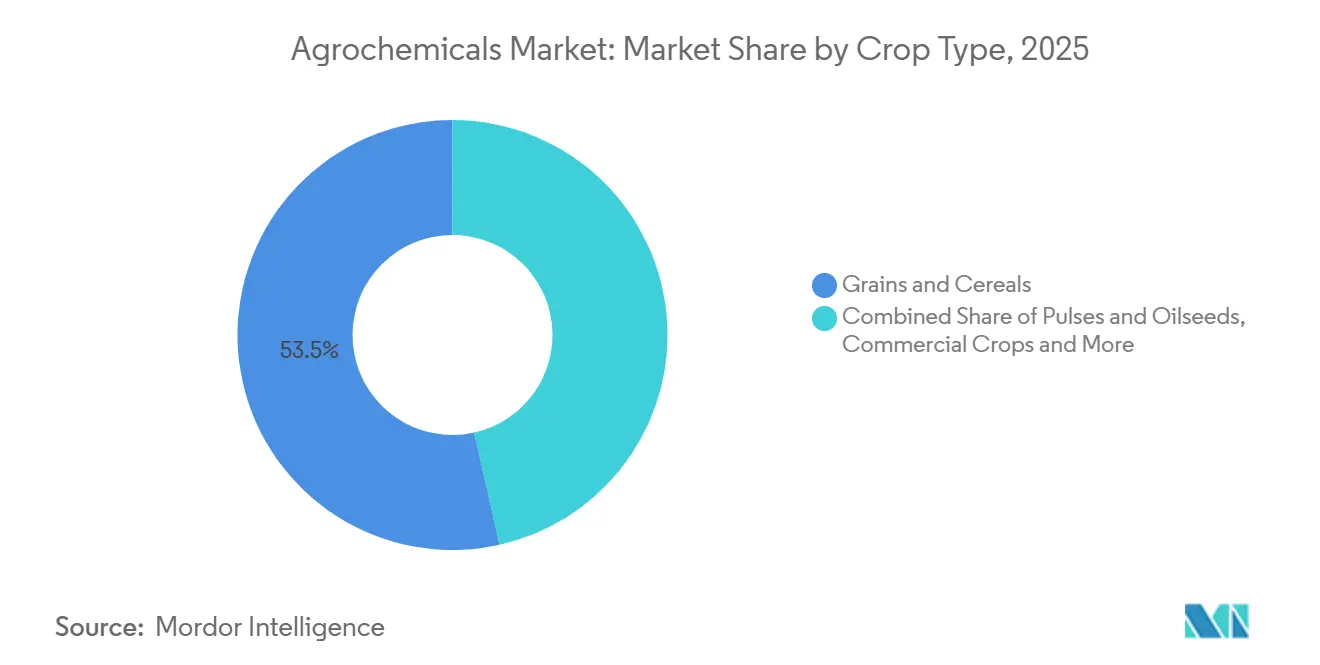

- Por tipo de cultivo, los granos y cereales representaron el 53,5% del tamaño del mercado de agroquímicos en 2025, mientras que las frutas y verduras avanzan a una CAGR del 7,4% hasta 2031.

- Por geografía, Asia-Pacífico representó el 53% de la participación del mercado de agroquímicos en 2025 y es la región de más rápido crecimiento, con una CAGR del 6,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Agroquímicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de malezas resistentes a herbicidas y presión de patógenos resistentes | +0.8% | Global, más agudo en América del Norte, Australia y Brasil | Corto plazo (≤ 2 años) |

| Agricultura de precisión y escalado de aplicación a tasa variable | +0.7% | América del Norte, Europa como núcleo, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de fertilizantes de liberación controlada e inhibidores recubiertos | +0.6% | Asia-Pacífico, Europa y América del Norte | Mediano plazo (2-4 años) |

| Monetización vinculada al carbono para insumos de eficiencia de nitrógeno | +0.5% | América del Norte, Europa y Australia | Largo plazo (≥ 4 años) |

| Ampliación del acceso a ingredientes activos fuera de patente | +0.4% | Global, con ganancias tempranas en India y Brasil | Corto plazo (≤ 2 años) |

| La intensidad de la horticultura de alto valor impulsa la demanda de insumos especiales | +0.5% | Europa mediterránea, Sudeste Asiático y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Malezas Resistentes a Herbicidas y Presión de Patógenos Resistentes

El mercado de agroquímicos está experimentando una demanda duradera porque la resistencia a las malezas ya no se limita a sistemas de cultivo aislados. La Base de Datos Internacional de Malezas Resistentes a Herbicidas registró 546 casos únicos de resistencia que involucran 274 especies en 76 países hasta mayo de 2026, con Estados Unidos con 138 casos, Australia con 91 y Canadá con 56[1]Fuente: I. Heap, "La Base de Datos Internacional de Malezas Resistentes a Herbicidas," Weed Science, weedscience.org. El problema es más grave en regiones donde las químicas de glifosato e inhibidores de ALS se utilizaron intensamente en rotaciones de cultivos repetidas. Trabajos revisados por pares publicados en 2024 mostraron que la resistencia cruzada dentro de los grupos de herbicidas se está volviendo más compleja, lo que significa que los agricultores no pueden depender de simples cambios de secuencia para restaurar la eficacia. Esta tendencia respalda los precios premium para herbicidas con nuevos modos de acción, incluida la tecnología VIRESTINA de Syngenta, el activo Dodhylex de FMC y el dicamba Stryax de Bayer para la temporada 2026. La directriz 2025 del HRAC también acercó la gestión de malezas específica por sitio basada en inteligencia artificial a la práctica rutinaria, vinculando el rendimiento de los herbicidas directamente con herramientas de exploración digital y aplicación a tasa variable.

Agricultura de Precisión y Escalado de Aplicación a Tasa Variable

El mercado de agroquímicos también está siendo respaldado por una mayor precisión en la aplicación en lugar de una simple expansión de volumen. La cobertura de drones agrícolas de China alcanzó 173 millones de hectáreas en 2024, aumentando a 178 millones de hectáreas en 2025, lo que subraya la rapidez con que la entrega de precisión se está extendiendo en los grandes sistemas agrícolas. La tecnología de tasa variable permite a los agricultores aplicar diferentes dosis según las condiciones del campo, lo que ayuda a preservar la eficacia donde la presión de resistencia es desigual y respalda el cumplimiento a medida que la supervisión de residuos se vuelve más estricta. El lanzamiento en febrero de 2026 de la plataforma digital YaraPlus de Yara en el Reino Unido, integrada con hardware de John Deere, demostró que los principales proveedores ahora tratan la agronomía digital como un producto comercial en lugar de una función de soporte. Las ventas netas de Corteva en el primer trimestre de 2026 aumentaron un 11% interanual hasta USD 4,9 mil millones, lo que respalda la opinión de que la química premium combinada con la aplicación dirigida está superando al mercado de agroquímicos en general. El resultado práctico es que la agricultura de precisión puede reducir el desperdicio a nivel de campo mientras sigue respaldando mayores ingresos por litro o tonelada para productos diferenciados.

Adopción de Fertilizantes de Liberación Controlada e Inhibidores Recubiertos

El mercado de agroquímicos se está beneficiando de un argumento agronómico más sólido para los fertilizantes de liberación controlada y de eficiencia mejorada. Un estudio de investigación de 2025 que abarcó más de 8.000 ensayos de campo encontró que los fertilizantes de liberación controlada mejoraron el rendimiento de los cultivos en un 5,1%, la rentabilidad del agricultor en un 8,2% y la absorción de nitrógeno en un 7,1%, al tiempo que redujeron las emisiones de gases de efecto invernadero entre un 3,6% y un 18,6% y las pérdidas de nitrógeno entre un 32,6% y un 49,1% en comparación con los fertilizantes tradicionales[2]Fuente: Comité de Acción contra la Resistencia a Herbicidas, "Directriz para el Manejo de la Resistencia a Herbicidas," Comité de Acción contra la Resistencia a Herbicidas, hracglobal.com. La urea recubierta con polímero y las mezclas de doble inhibidor están pasando de ser productos de nicho a una adopción más amplia a medida que convergen factores como las limitaciones de mano de obra, las regulaciones sobre escorrentía y los requisitos de rendimiento. Nutrien Ltd. reportó un crecimiento significativo en las ventas de ESN (Nitrógeno Ambientalmente Inteligente) en 2025 en comparación con 2024, impulsado por la demanda de los mercados de maíz de Estados Unidos y canola de Canadá. En consecuencia, las empresas con tecnologías de recubrimiento avanzadas pueden mantener la estabilidad de precios durante los ciclos volátiles de materias primas.

Monetización Vinculada al Carbono para Insumos de Eficiencia de Nitrógeno

Los fertilizantes de eficiencia mejorada califican para reducciones de emisiones verificadas valoradas en USD 15–40 por tonelada métrica de CO₂ equivalente. Nutrien piloteó la práctica en más de 500.000 acres de maíz en Estados Unidos en 2025, combinando urea de liberación controlada de Nitrógeno Ambientalmente Inteligente (ESN) con verificación en la granja y vendiendo créditos a Microsoft y Cargill, Incorporated a USD 32 por tonelada métrica, entregando USD 8–12 por acre de vuelta a los agricultores. El estabilizador YaraVera de Yara redujo las emisiones de N₂O en un 38% en ensayos en Iowa y obtuvo la verificación ISO 14064, convirtiendo el cumplimiento en una prima de marca. La economía demuestra que los atributos ambientales, que antes eran externalidades, ahora representan flujos de caja compartidos entre proveedor, agricultor y comprador, reformulando el lenguaje de marketing en torno al producto de nutrientes. En términos prácticos, esto crea un canal premium junto a los volúmenes estándar de nitrógeno y puede recompensar a las empresas con capacidades de trazabilidad y certificación. Con el tiempo, esto podría desplazar parte de la competencia en nitrógeno desde la fijación de precios de pura materia prima hacia atributos de producto verificados. Eso es un respaldo significativo a largo plazo para el mercado de agroquímicos porque eleva el valor capturado por tonelada métrica, incluso sin un crecimiento más rápido de la superficie cultivada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las prohibiciones de ingredientes activos y límites de residuos | -0.8% | Núcleo de la Unión Europea con expansión a los mercados de exportación globales | Corto plazo (≤ 2 años) |

| Aumento de los costos de re-registro y paquetes de datos | -0.5% | Global, más agudo en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad de precios en glifosato y materias primas clave | -0.6% | Global, más agudo en América del Norte y Asia | Corto plazo (≤ 2 años) |

| Exposición a litigios en torno a químicas heredadas | -0.4% | América del Norte con expansión a la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Prohibiciones de Ingredientes Activos y Límites de Residuos

El mercado de agroquímicos enfrenta una creciente presión regulatoria en Europa, donde las acciones políticas están restringiendo el uso de varios ingredientes activos de importancia comercial. Regulaciones recientes, incluido el Reglamento de Ejecución de la Comisión (UE) 2025/910, han retirado la aprobación del flufenacet y ordenado la retirada gradual de las autorizaciones relacionadas, mientras que el Reglamento Delegado 2024/3199 añadió más de 30 sustancias al estado de notificación de exportación o prohibición. Estas medidas no se limitan únicamente a Europa, ya que los exportadores que abastecen a la UE también deben cumplir con estándares de residuos más estrictos, reduciendo la gama de productos agroquímicos utilizables incluso en mercados donde los mismos ingredientes activos siguen aprobados. Como resultado, las empresas agroquímicas enfrentan desafíos crecientes en la planificación de cartera y la continuidad de productos, particularmente aquellas que dependen de químicas maduras con canales de reemplazo limitados. El endurecimiento del entorno regulatorio está aumentando los costos de cumplimiento, extendiendo los plazos de transición de productos y creando incertidumbre en torno a las estrategias de comercialización a largo plazo, lo que en última instancia ralentiza la innovación y aumenta la complejidad operativa en todo el mercado global de agroquímicos.

Aumento de los Costos de Re-Registro y Paquetes de Datos

El mercado de agroquímicos está cada vez más limitado por los crecientes costos asociados con el mantenimiento de los registros de productos. Los procesos de re-registro ahora requieren datos más completos de toxicología, residuos, destino ambiental y exposición en las principales jurisdicciones regulatorias, lo que aumenta significativamente los costos de gestión del ciclo de vida incluso para ingredientes activos bien establecidos. En Europa, los requisitos más estrictos bajo el Reglamento 1107/2009 y las actualizaciones relacionadas han ampliado el escrutinio en torno a los riesgos de disrupción endocrina y contaminación de aguas subterráneas, ejerciendo presión adicional tanto sobre los fabricantes originadores como sobre los genéricos. En América del Norte, las empresas también enfrentan expectativas crecientes de respaldar los productos heredados con una validación científica más sólida y programas de administración mejorados. Estos crecientes costos de cumplimiento afectan desproporcionadamente a los proveedores con menores volúmenes de ventas regionales y presupuestos limitados para la generación de datos, reduciendo la viabilidad comercial de ciertos productos. Con el tiempo, esta tendencia está reduciendo la disponibilidad de productos para distribuidores y agricultores, al tiempo que ralentiza la renovación de la cartera y la innovación en todo el mercado de agroquímicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Fertilizantes Anclan los Ingresos, los Reguladores del Crecimiento Vegetal Lideran la Innovación

Los fertilizantes representaron casi el 75% de la participación del mercado de agroquímicos en 2025, con productos a base de nitrógeno como urea, nitrato de amonio y soluciones UAN que siguen siendo esenciales para la producción de cereales en Asia-Pacífico y América del Norte. Mientras tanto, se proyecta que los reguladores del crecimiento vegetal registren el crecimiento más rápido con una CAGR del 13,0%, impulsados por la creciente demanda de soluciones que mejoran la sincronización de la floración y extienden la vida útil de frutas y verduras. Los herbicidas continúan manteniendo una participación significativa del segmento de plaguicidas, particularmente en regiones con regulaciones estrictas de cero residuos, mientras que los adyuvantes están ganando importancia estratégica debido a su capacidad para reducir las tasas de aplicación manteniendo la eficacia. Reflejando esta tendencia, ProGibb de Corteva Agriscience, un regulador a base de giberelina, registró un alto crecimiento de ingresos en 2025.

La creciente eliminación gradual de ingredientes activos tóxicos y la creciente preferencia por formulaciones recubiertas están alentando a las empresas a integrar soluciones de fertilizantes y protección de cultivos. Los fabricantes que ofrecen tanto eficiencia de nutrientes como capacidades de control de plagas están fortaleciendo las relaciones con los socios del canal y ampliando la participación de mercado a través de la venta cruzada. Estas tendencias están respaldando la rentabilidad a pesar de la volatilidad en los ciclos de fertilizantes de materias primas, mientras que las empresas que demuestran desempeño ambiental a través de validación de terceros están asegurando cada vez más precios premium, lo que señala un cambio hacia una competencia orientada a la sostenibilidad y el valor en el mercado de agroquímicos.

Por Tipo de Cultivo: Los Granos y Cereales Dominan, las Frutas y Verduras se Aceleran

Los granos y cereales representaron el 53,5% del tamaño del mercado de agroquímicos en 2025, impulsados por el cultivo a gran escala de cultivos como trigo, arroz, maíz y sorgo, que requieren volúmenes significativos de fertilizantes nitrogenados y herbicidas. En Estados Unidos, los programas de cultivos tolerantes a herbicidas y las soluciones integradas como Enlist E3 de Corteva Agriscience continuaron respaldando la demanda de agroquímicos, mientras que los mercados de Asia-Pacífico adoptaron cada vez más fertilizantes de liberación controlada y productos recubiertos con inhibidores para mejorar la eficiencia de nutrientes y los rendimientos de los cultivos.

Las frutas y verduras representan una participación menor del mercado, pero se proyecta que crezcan a una CAGR del 7,4% hasta 2031, respaldadas por la creciente demanda de productos conformes con los límites de residuos en los mercados de exportación. Los agricultores en países como Kenia, Perú y Vietnam utilizan cada vez más reguladores del crecimiento vegetal y fungicidas especiales para cumplir con los estándares internacionales de calidad, impulsando la demanda de productos como ProGibb de Corteva. Al mismo tiempo, las tecnologías de aplicación de precisión y las soluciones de herbicidas rentables están ganando terreno en cereales y oleaginosas, lo que alienta a las empresas agroquímicas a centrarse en formulaciones de alto margen y certificadas ambientalmente integradas con sistemas de aplicación avanzados.

Análisis Geográfico

Asia-Pacífico representó el 53% del mercado de agroquímicos en 2025 y se prevé que se expanda a una CAGR del 6,6% hasta 2031. China continúa experimentando una consolidación estructural, con los 10 principales productores técnicos alcanzando un CR10 del 53% en 2025, mientras que las aplicaciones de protección de cultivos con drones cubrieron el 34% del área total de pulverización del país en 2024. India también sigue siendo un motor de crecimiento clave para el mercado de agroquímicos, respaldado por un aumento interanual del 7,3% en las ventas de fertilizantes en el ejercicio fiscal 2025 y una producción récord de alimentos de 332 millones de toneladas métricas. En 2025, Sumitomo Chemical India Limited inició la producción comercial de CTPR (Clorantraniliprol) en su instalación de Tarapur y obtuvo aprobaciones para los fungicidas Excalia Max y Lentigo en India. Además, ICL inauguró su planta de fertilizantes especiales en Maharashtra en abril de 2026, mientras que Coromandel International reportó una producción récord trimestral de NPK (Nitrógeno, Fósforo y Potasio) de 1,0 millones de toneladas métricas en el ejercicio fiscal 2026.

El mercado de agroquímicos de África está impulsado por la baja penetración de fertilizantes y el significativo potencial de mejora del rendimiento. Reflejando la creciente importancia estratégica de la región, PhosAgro aumentó las exportaciones de fertilizantes a África en un tercio durante el primer semestre de 2025 y planea escalar aún más las operaciones durante los próximos cinco años. En América del Sur, la distribución de fertilizantes en Brasil aumentó significativamente, mientras que los ingresos por fertilizantes especiales también experimentaron un fuerte crecimiento. EuroChem lanzó su complejo de fertilizantes fosfatados en Serra do Salitre en marzo de 2025, y OCP Nutricrops amplió su presencia internacional a través de nuevas subsidiarias en Francia e India. Mientras tanto, se prevé que América del Norte experimente un crecimiento constante, respaldado por actualizaciones de química, tecnologías de aplicación de precisión y programas de nitrógeno de bajo carbono en lugar de la expansión de la superficie agrícola.

En América del Norte, el crecimiento del mercado de agroquímicos continúa siendo influenciado por la madurez de la superficie agrícola y las presiones relacionadas con litigios, aunque los avances en plataformas de agricultura digital y programas de créditos de carbono están creando nuevas fuentes de ingresos orientadas a servicios para las empresas agroquímicas. Se proyecta que Europa experimente un crecimiento comparativamente más lento debido a los estrictos objetivos de reducción de plaguicidas de la estrategia De la Granja a la Mesa; sin embargo, la región está emergiendo como líder en la adopción de fertilizantes de bajo carbono, respaldada por iniciativas regulatorias como el Mecanismo de Ajuste en Frontera por Carbono (CBAM). Al mismo tiempo, Oriente Medio está aprovechando sus reservas de gas natural competitivas en costos para fortalecer la producción de amoníaco para exportaciones, mientras invierte en proyectos de amoníaco azul y verde para apoyar los objetivos de sostenibilidad a largo plazo. Colectivamente, estas tendencias regionales indican que, si bien Asia-Pacífico sigue siendo el mercado de agroquímicos dominante por ventas totales, las oportunidades de alto crecimiento en África y América del Sur influyen cada vez más en las estrategias de expansión e inversión globales.

Panorama Competitivo

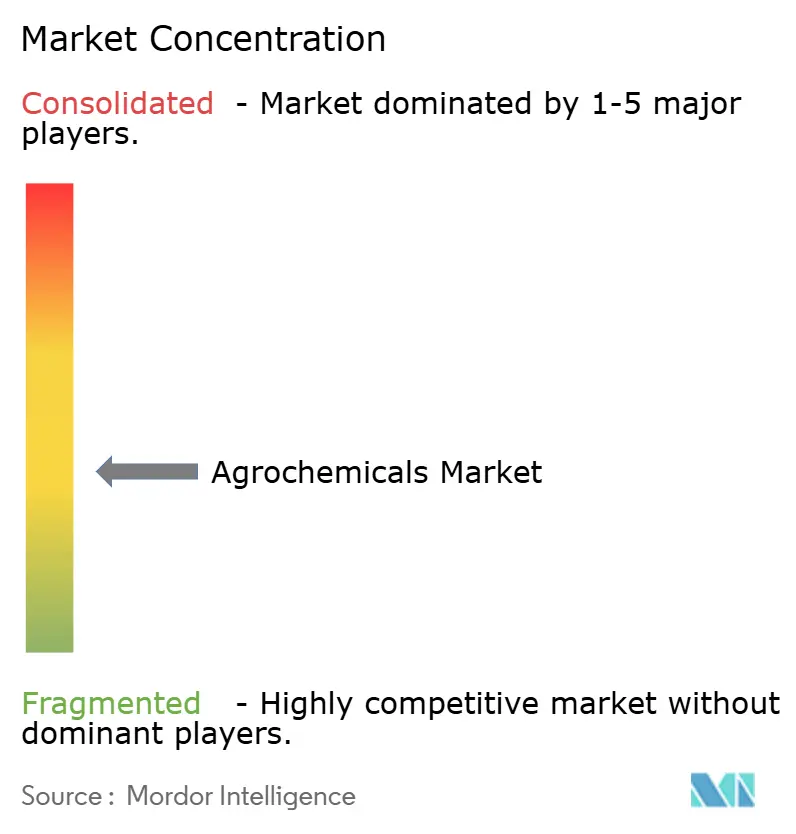

El mercado de agroquímicos se mantuvo moderadamente concentrado en 2025, con los 5 principales actores manteniendo colectivamente una participación significativa, mientras que el resto se distribuyó entre productores de fertilizantes, originadores de protección de cultivos, formuladores genéricos y especialistas regionales. Nutrien Ltd., Syngenta Group, Yara International ASA y Bayer AG son los principales actores que operan en este mercado. Crean dos patrones de estructura de mercado competitivo: uno en protección de cultivos, donde la nueva química puede respaldar precios premium, y otro en fertilizantes, donde la escala, la logística y la economía de materias primas importan más. Como resultado, el mercado de agroquímicos no se comporta como un oligopolio global estrechamente controlado, aunque un pequeño grupo todavía lidera varias categorías de alto valor. Por lo tanto, las empresas necesitan tanto innovación de productos como una sólida capacidad de llegada al mercado local para defender su participación.

Los movimientos estratégicos en 2025 y 2026 muestran cómo los líderes se están posicionando para esa estructura dividida. FMC firmó un acuerdo definitivo en mayo de 2026 para desinvertir su negocio comercial en India a Crystal Crop Protection por USD 252 millones, manteniendo su enfoque en activos propietarios como Isoflex, fluindapyr y Dodhylex[3]Fuente: FMC Corporation, "Desinversión del Negocio Comercial en India," FMC Corporation, fmc.com. Corteva Agriscience también anunció la marca Vylor para su planificada escisión de semillas y genética, con la separación prevista para el cuarto trimestre de 2026.

Las oportunidades de espacio en blanco siguen siendo más fuertes en productos de combinación convencional, nitrógeno certificado de bajo carbono y servicios de agronomía con soporte digital. Los actores de nivel medio como ADAMA, Nufarm y UPL están utilizando el acceso fuera de patente, las mejoras de formulación y los productos agroquímicos para apuntar a las aperturas dejadas por las salidas de cartera o la regulación más estricta. Para el mercado de agroquímicos, esto significa que la retención de clientes dependerá cada vez más del valor integrado en lugar de moléculas o nutrientes vendidos de forma aislada.

Líderes de la Industria Agroquímica

Syngenta Group

Bayer AG

Nutrien Ltd.

Yara International ASA

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: FMC Corporation firmó un acuerdo definitivo para desinvertir su negocio comercial en India a Crystal Crop Protection por USD 252 millones, avanzando en la estrategia de la empresa de centrarse en ingredientes activos propietarios de alto margen, incluidos Isoflex, fluindapyr y Dodhylex. La salida de India elimina un negocio de distribución de menor margen mientras preserva los activos de crecimiento impulsados por propiedad intelectual.

- Abril 2026: Syngenta Group lanzó globalmente la tecnología VIRESTINA, metproxibiciclona, el primer herbicida selectivo en 40 años dirigido específicamente a malezas gramíneas resistentes en sistemas de soja y algodón, con primera aprobación en Argentina. El lanzamiento aborda directamente la crisis de resistencia múltiple en A. palmeri y abre una nueva solución de precio premium para los agricultores de Estados Unidos y América del Sur.

- Abril 2026: CF Industries Holdings alcanzó su primer acuerdo comercial para UAN certificado de bajo carbono con la cadena de suministro de papas Frito-Lay de PepsiCo, estableciendo un precedente para que los compromisos corporativos de Alcance 3 se traduzcan en un canal de demanda de precio premium directo para fertilizantes nitrogenados de eficiencia mejorada.

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el mercado de agroquímicos comprende todos los fertilizantes fabricados en fábrica, los productos químicos de protección de cultivos sintéticos y biológicos, los adyuvantes y los reguladores del crecimiento vegetal que se comercializan a través de canales comerciales para la agricultura de campo y protegida. El uso en silvicultura y jardinería doméstica se incluye solo cuando los productos y tamaños de envase reflejan las especificaciones de grado agrícola.

Exclusión del alcance: El estudio omite las mezclas de nutrientes elaboradas en la granja por los agricultores, los rasgos de semillas biotecnológicas y la maquinaria de aplicación.

Descripción General de la Segmentación

- Por Tipo de Producto

- Fertilizantes

- Nitrogenados

- Fosfatados

- Potásicos

- Otros Fertilizantes

- Plaguicidas

- Herbicidas

- Insecticidas

- Fungicidas

- Otros Plaguicidas

- Adyuvantes

- Reguladores del Crecimiento Vegetal

- Fertilizantes

- Por Tipo de Cultivo

- Granos y Cereales

- Legumbres y Oleaginosas

- Frutas y Verduras

- Cultivos Comerciales

- Césped y Ornamentales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas con agrónomos, distribuidores de insumos agrícolas, reguladores regionales y responsables de adquisiciones en Asia-Pacífico, las Américas, Europa y África aclararon las tasas de adopción de fertilizantes de eficiencia mejorada, los precios de venta promedio y el probable cronograma de eliminación gradual de activos de alta toxicidad, anclando así los hallazgos de escritorio.

Investigación Secundaria

Nuestros analistas comenzaron con indicadores macroeconómicos y comerciales disponibles públicamente de organismos de primer nivel como la FAO, OCDE-FAOSTAT, UN Comtrade, USDA ERS y Eurostat, complementados con informes anuales y formularios 10-K de los principales proveedores de insumos. Las curvas de precios y los estados financieros de las empresas se verificaron de forma cruzada con D&B Hoovers y Dow Jones Factiva. Los conjuntos de datos especializados, WSTS para señales de capacidad de ingredientes activos y Volza para flujos de plaguicidas a nivel de envío, ayudaron a ajustar las divisiones regionales. Esta lista es ilustrativa; se revisaron muchas fuentes adicionales para validar tendencias y llenar vacíos.

Dimensionamiento del Mercado y Pronósticos

El modelo comienza con una reconstrucción de arriba hacia abajo de la demanda utilizando tasas de aplicación de fertilizantes a nivel de país (kg/ha), estadísticas de uso de plaguicidas de la FAO y pronósticos de área cultivada; los volúmenes se multiplican luego por los precios de venta promedio combinados recopilados de datos comerciales. Las verificaciones selectivas de abajo hacia arriba, los resúmenes de ingresos de proveedores y las auditorías de canales de distribuidores, detectan anomalías. Las variables clave incluyen los precios al contado de la urea, los cambios en la superficie de maíz y soja, las revisiones de los límites máximos de residuos de plaguicidas y la penetración de los biológicos. Una regresión multivariante con normales de precipitación rezagadas e índices de ingresos agrícolas proyecta el consumo hasta 2030; el análisis de escenarios se ajusta para los impactos regulatorios. Las brechas en los insumos de abajo hacia arriba se salvan mediante ratios de proxy regionales probados durante las llamadas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por verificaciones de varianza, revisión por pares de analistas senior y una reconciliación final con índices de comercio y precios independientes. El panel de control se actualiza anualmente, con actualizaciones intermedias cuando eventos materiales, como una prohibición de activos de la UE, alteran la demanda.

Por Qué la Línea de Base de Agroquímicos de Mordor Merece Confianza

Las cifras publicadas a menudo varían porque los proveedores seleccionan diferentes cestas de productos, puntos de precio y cadencias de actualización.

Reconocemos estas disparidades de antemano.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de diferencia |

|---|---|---|

| USD 251 mil millones (2025) | ||

| USD 235,2 mil millones (2023) | Consultora Global A | Excluye reguladores del crecimiento vegetal; utiliza precios promedio de 2022; ciclo de actualización bienal |

| USD 285,1 mil millones (2024) | Consultora Global B | Incluye ingresos por servicios de formulación de plaguicidas; dólares constantes de 2020 sin ajuste de tipo de cambio |

| USD 287,9 mil millones (2024) | Analista de la Industria C | Contabiliza aditivos antibióticos para la alimentación; mezcla puntos de precio mayorista y minorista |

En resumen, el alcance disciplinado de Mordor, la actualización anual y los pasos de doble validación ofrecen una línea de base de mercado equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y cálculos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la demanda de agroquímicos hasta 2031?

La demanda está siendo respaldada por el uso estable de fertilizantes, las necesidades de protección de cultivos impulsadas por la resistencia, la nutrición especial y las herramientas de aplicación de precisión. Se prevé que el mercado de agroquímicos alcance los USD 412,4 mil millones para 2031 a una CAGR del 5,4%.

¿Qué categoría de producto contribuye más a los ingresos?

Los fertilizantes siguieron siendo la categoría de producto más grande con una participación del 75% en 2025, reflejando las necesidades básicas de nutrientes de los sistemas globales de cereales, oleaginosas y horticultura.

¿Qué segmento se está expandiendo más rápidamente?

Se proyecta que los reguladores del crecimiento vegetal crezcan a una CAGR del 13% hasta 2031, el más rápido entre los tipos de productos, respaldado por el cultivo protegido y la gestión de cultivos de mayor valor.

¿Por qué Asia-Pacífico es tan importante para los proveedores?

Asia-Pacífico es el mayor grupo regional y se prevé que crezca a una CAGR del 6,6% hasta 2031, respaldado por la consolidación y adopción de precisión de China y la fuerte demanda de fertilizantes de India.

¿Qué tan concentrada es la competencia entre las empresas líderes?

Los 5 principales actores mantuvieron una participación significativa en 2025, por lo que existe liderazgo, pero gran parte del negocio sigue distribuido entre muchos proveedores de fertilizantes, protección de cultivos y regionales.

Última actualización de la página el: