Tamaño y Participación del Mercado de Entretenimiento y Telecomunicaciones de África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

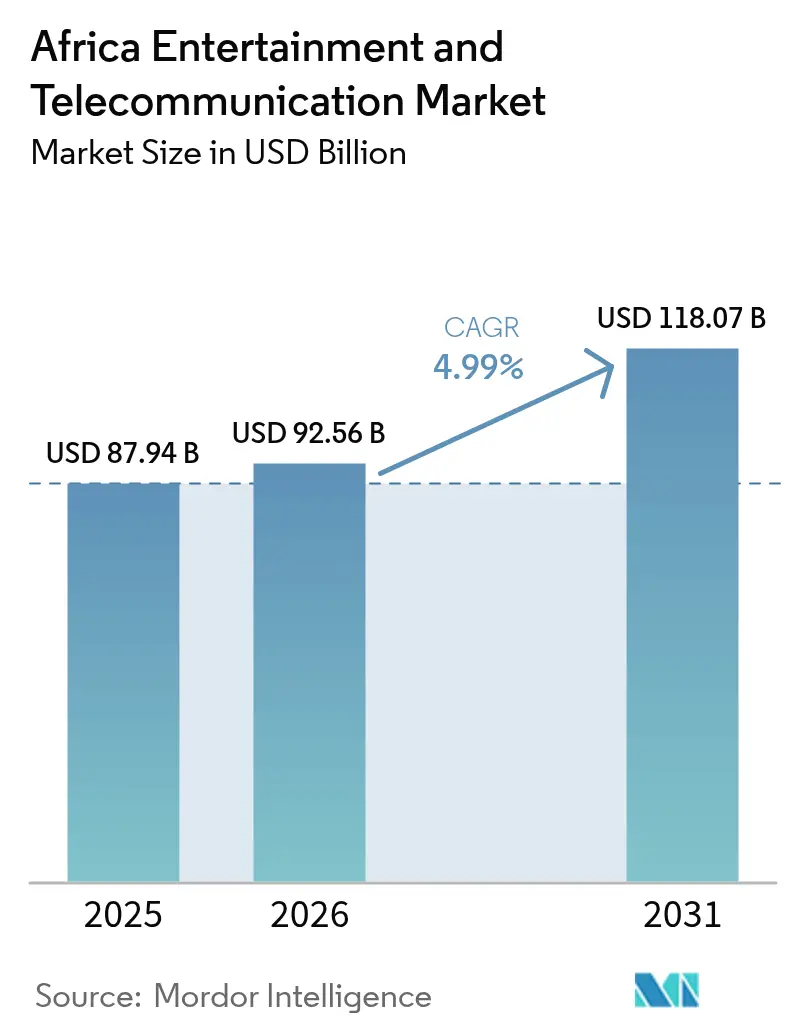

| Tamaño del mercado en el año base (2025) | 87.94 Mil millones de dólares |

| Tamaño del Mercado (2026) | 92.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 118.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entretenimiento y Telecomunicaciones de África por Mordor Intelligence

Se espera que el tamaño del mercado de entretenimiento y telecomunicaciones de África crezca de 87.940 millones de USD en 2025 a 92.560 millones de USD en 2026, y se prevé que alcance los 118.070 millones de USD en 2031 a una CAGR del 4,99% durante el período 2026-2031. El sólido despliegue de infraestructura con enfoque móvil, el acceso inalámbrico fijo 5G temprano y los lanzamientos de satélites en órbita terrestre baja amplían colectivamente la disponibilidad de banda ancha, sorteando las limitaciones de la línea fija heredada. Los mandatos de compartición de infraestructura comprimen el gasto de capital en torres, liberando el flujo de caja de los operadores para adquisiciones de espectro y densificación de redes. Las cuotas de contenido local impulsan a las plataformas internacionales de transmisión en línea a financiar producciones originales de Nollywood y Afrobeats, acelerando el tráfico de datos y la captación de suscripciones. Mientras tanto, los centros de datos a hiperescala costeros reducen la latencia para los juegos en la nube y otras cargas de trabajo en el borde, estimulando las ventas de paquetes de datos de alta velocidad premium.

Conclusiones Clave del Informe

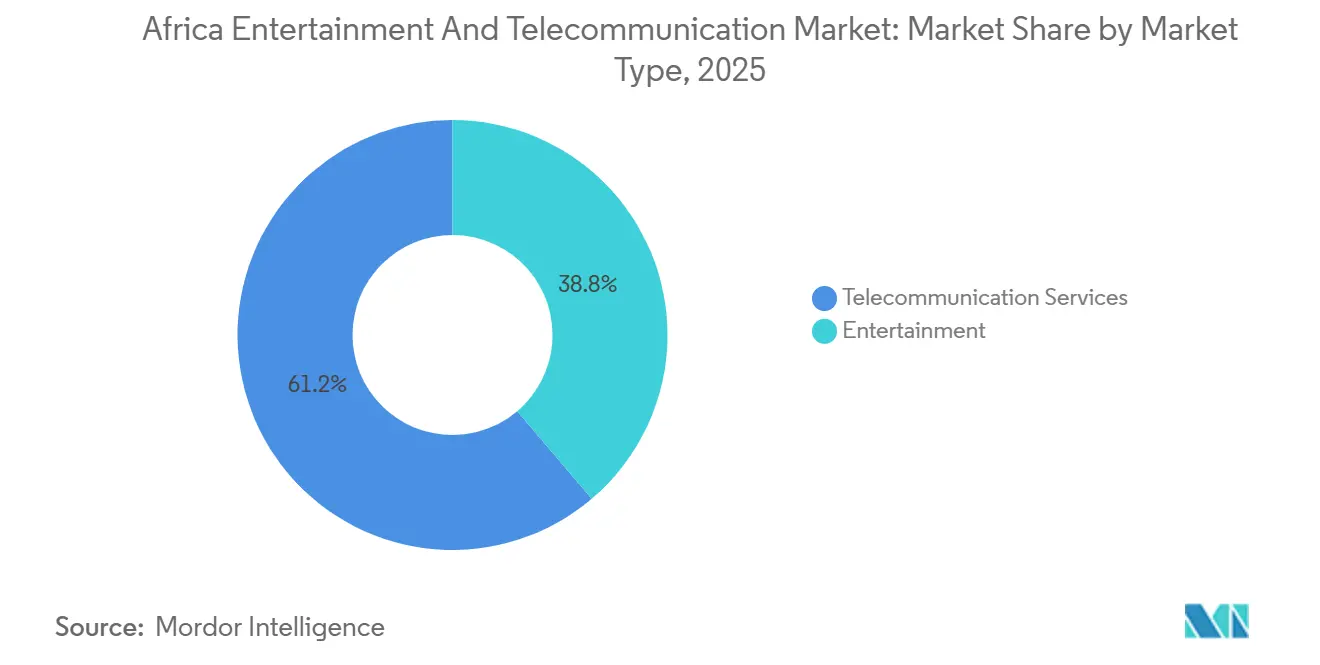

- Los servicios de telecomunicaciones lideraron con una participación de ingresos del 61,22% en 2025, mientras que el entretenimiento avanza a una CAGR del 5,67% hasta 2031.

- Por tecnología de conectividad, 4G y LTE mantuvieron el 46,47% de la participación del mercado de entretenimiento y telecomunicaciones de África en 2025, mientras que 5G es la capa de mayor crecimiento con una CAGR del 5,45% hasta 2031.

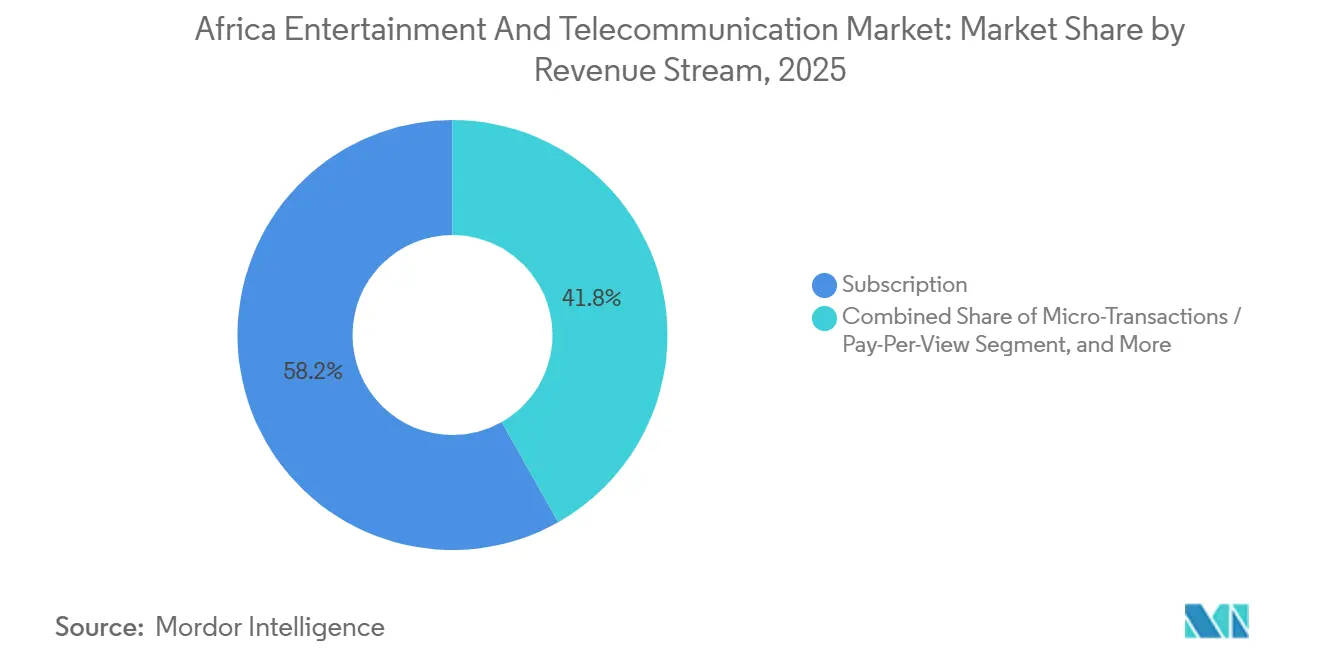

- Por flujo de ingresos, las suscripciones aportaron el 58,19% del valor en 2025, aunque se proyecta que las microtransacciones y el pago por visión se expandan a una CAGR del 5,94% entre 2026 y 2031.

- Por categoría de suscriptor, los consumidores representaron el 72,53% del tamaño del mercado de entretenimiento y telecomunicaciones de África en 2025, mientras que las cuentas empresariales están preparadas para el crecimiento más rápido con una CAGR del 5,87% hasta 2031.

- Por geografía, Sudáfrica lideró con una participación de ingresos del 26,72% en 2025, pero Nigeria registra la trayectoria de crecimiento más sólida con una CAGR del 5,81% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Entretenimiento y Telecomunicaciones de África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue rápido de acceso inalámbrico fijo 5G en capitales | +1.20% | Sudáfrica, Nigeria, Kenia, Egipto, Marruecos | Corto plazo (≤ 2 años) |

| Planes de datos vinculados a dinero móvil entre jóvenes no bancarizados | +1.00% | África Oriental (Kenia, Tanzania, Uganda), África Occidental (Nigeria, Ghana) | Mediano plazo (2-4 años) |

| Mandatos de compartición de infraestructura que reducen el gasto de capital en torres | +0.80% | Panafricano, con adopción temprana en Nigeria, Sudáfrica y Kenia | Mediano plazo (2-4 años) |

| Incentivos de contenido local que impulsan las suscripciones a plataformas de transmisión en línea | +0.70% | Nigeria, Sudáfrica, Kenia, Ghana | Mediano plazo (2-4 años) |

| Centros de datos a hiperescala costeros que habilitan los juegos en la nube | +0.50% | Nigeria (Lagos), Kenia (Nairobi), Sudáfrica (Ciudad del Cabo, Johannesburgo) | Largo plazo (≥ 4 años) |

| Expansión de constelaciones de satélites en órbita terrestre baja para conectividad rural | +0.60% | Zonas rurales y periurbanas del África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Rápido de Acceso Inalámbrico Fijo 5G en Capitales

Los despliegues de acceso inalámbrico fijo 5G en capitales ofrecen velocidades similares a la fibra a aproximadamente un tercio del costo de la última milla. Operadores como MTN Sudáfrica y Safaricom Nairobi comercializaron planes de banda ancha doméstica ilimitada que superaron en precio a la fibra local en aproximadamente un 30%.[1]Safaricom PLC, "Informe Anual y Estados Financieros 2025," safaricom.co.ke Los reguladores nacionales obligan a la compartición de infraestructura pasiva, reduciendo los retrasos en la adquisición de emplazamientos y facilitando los despliegues acelerados. Dado que la penetración de línea fija en los hogares se mantiene por debajo del 1% en la mayoría de las economías africanas, el 5G emerge como la principal conexión doméstica en lugar de una simple actualización móvil. El modelo también empuja a los proveedores de servicios de internet heredados hacia la alineación mayorista, profundizando el dominio de los operadores en la capa de acceso.

Planes de Datos Vinculados a Dinero Móvil entre Jóvenes No Bancarizados

Vincular las compras de tiempo de antena y datos a las recargas de monederos móviles convierte a los jóvenes no bancarizados en suscriptores digitales sin necesidad de tarjetas de crédito. Plataformas como M-Pesa, Telebirr y MTN Mobile Money integran menús de paquetes de datos sin fricciones dentro de las aplicaciones de pago, reduciendo los costos de captación y aumentando la fidelización del ecosistema. Las redes de agentes, diseñadas originalmente para operaciones de depósito y retiro de efectivo, ahora funcionan también como puntos de venta de conectividad en mercados periurbanos. A medida que el volumen de transacciones de dinero móvil se acerca a los 700.000 millones de USD anuales, los planes de datos combinados siguen siendo un factor clave para el crecimiento de prepago, especialmente donde la distribución de tarjetas de recarga es costosa o insegura.

Mandatos de Compartición de Infraestructura que Reducen el Gasto de Capital en Torres

Nigeria, Kenia y Sudáfrica obligan a los operadores a colocar equipos en mástiles comunes, reduciendo el desembolso de capital por emplazamiento en aproximadamente un 25-30%. Las mayores tasas de ocupación mejoran los rendimientos de los activos de las empresas de torres, atrayendo capital de fondos de infraestructura y ampliando la viabilidad económica de la cobertura rural. El menor consumo de diésel en los emplazamientos compartidos reduce aún más los costos operativos y se alinea con los compromisos de descarbonización. El ahorro de costos libera efectivo para subastas de espectro de banda media y densificación urbana de 5G, reforzando un ciclo en el que una menor presión sobre el balance impulsa una mayor huella de red.[2]GSMA, "Economía Móvil en el África Subsahariana 2025," gsma.com

Incentivos de Contenido Local que Impulsan las Suscripciones a Plataformas de Transmisión en Línea

Las cuotas obligatorias exigen que las marcas globales de transmisión en línea dediquen el 30% de sus presupuestos de catálogo a producciones africanas, desencadenando una oleada de encargos de Nollywood y en lenguas locales. Las plataformas regionales que ya obtienen predominantemente contenido nacional ganan ventaja en licencias, ampliando el alcance de marketing sin un incremento equivalente del presupuesto. Las incorporaciones de suscriptores se aceleran donde los originales exclusivos se alinean con la cultura y el idioma nacionales, mientras que las desgravaciones fiscales en rodajes nacionales atraen a estudios extranjeros y mejoran las capacidades de los equipos locales. El aumento del gasto en el sector creativo respalda una narrativa más amplia de economía digital que sustenta el crecimiento sostenido del tráfico de datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragilidad de los cables submarinos que provoca interrupciones en la red troncal | -0.90% | África Occidental (Nigeria, Ghana, Senegal, Costa de Marfil), África Oriental (Kenia, Tanzania) | Corto plazo (≤ 2 años) |

| Devaluación de divisas que comprime el ingreso promedio por usuario en mercados clave | -0.80% | Nigeria, Egipto, Ghana, Zambia | Mediano plazo (2-4 años) |

| Piratería de Nollywood y Afrobeats en canales de Telegram | -0.50% | Nigeria, Sudáfrica, Kenia, Ghana | Mediano plazo (2-4 años) |

| Elevadas tarifas de espectro de 3,5 GHz que retrasan el 5G en el África francófona | -0.40% | África Occidental y Central francófona (Senegal, Costa de Marfil, Camerún, Gabón) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fragilidad de los Cables Submarinos que Provoca Interrupciones en la Red Troncal

Las roturas de fibra submarina expusieron la dependencia de rutas únicas cuando una avería en 2024 dejó fuera de servicio a 12 naciones durante tres días. Los operadores móviles limitaron el video, las empresas perdieron tiempo de actividad en la nube y el comercio electrónico local dejó de percibir más de 100 millones de USD en transacciones potenciales. La lenta movilización de buques de reparación subraya la necesidad de topologías en malla y aterrizajes redundantes, aunque la financiación sigue siendo limitada. Hasta que los bucles adicionales como Equiano y 2Africa aterricen completamente, los proyectos de transformación digital corporativa enfrentan un riesgo de continuidad elevado.

Devaluación de Divisas que Comprime el Ingreso Promedio por Usuario en Mercados Clave

Las fuertes caídas de las divisas locales erosionan los ingresos una vez convertidos a dólares estadounidenses, incluso cuando los precios nominales locales aumentan. Los operadores mantienen pasivos sustanciales en dólares estadounidenses por concepto de espectro y equipos, por lo que la compresión de márgenes frena el apetito de reinversión. La frecuente revisión de precios de los paquetes pone a prueba la fidelidad de los suscriptores y acelera la rotación hacia competidores de menor precio. La volatilidad también complica la planificación de capital a largo plazo, empujando a las empresas a cubrir riesgos a mayor costo o a retrasar las modernizaciones de acceso por radio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Mercado: El Entretenimiento Supera los Ingresos por Voz Heredados

El entretenimiento añadió impulso al tamaño del mercado de entretenimiento y telecomunicaciones de África, ya que los servicios de telecomunicaciones aún representaron el 61,22% de los ingresos de 2025. Los ingresos por voz cayeron al 18% de la combinación de telecomunicaciones tras el desplazamiento de los minutos de llamadas nacionales e internacionales por las aplicaciones de chat de transmisión en línea. Los datos sustentan ahora el 68% de la facturación de los operadores, principalmente por transmisión de video, redes sociales y uso incipiente de la nube. Los servicios complementarios como el dinero móvil y el IoT aportaron el 14% y crecen a dos dígitos porque las empresas demandan dispositivos conectados para la agricultura y la logística.

El video bajo demanda por suscripción representó el 42% de los ingresos de entretenimiento en 2025, impulsado por Showmax, Netflix e IrokoTV, mientras que la música digital capturó el 22% gracias a la creciente base de usuarios de Boomplay. Los videojuegos aseguraron el 18% y obtienen un impulso adicional de los deportes electrónicos móviles, un formato muy adecuado para los hábitos centrados en dispositivos móviles de África. La publicación electrónica y la publicidad digital combinadas representaron la porción restante, pero ambas siguen creciendo a medida que la adopción de teléfonos inteligentes se amplía y los canales heredados impresos migran en línea. En conjunto, la CAGR superior del 5,67% del entretenimiento confirma un giro hacia la monetización de contenidos dentro del mercado de entretenimiento y telecomunicaciones de África.

Por Tecnología de Conectividad: El 5G Avanza a Pesar del Dominio del 4G

El 4G y el LTE poseían el 46,47% de la participación del mercado de entretenimiento y telecomunicaciones de África en 2025, confirmando su condición de capas de trabajo principales. Sin embargo, el 5G avanza a un ritmo del 5,45% porque los paquetes de acceso inalámbrico fijo superan en precio a la fibra doméstica al tiempo que igualan las expectativas de velocidad. Las huellas heredadas de 2G y 3G continúan reduciéndose a medida que llegan teléfonos inteligentes por debajo de los 50 USD, liberando espectro para interfaces de aire de mayor eficiencia. La participación de ingresos del 3% de la banda ancha por satélite puede parecer menor, pero los cambios de precios de referencia impulsados por Starlink alteran el cálculo competitivo en provincias desatendidas.

Para 2025, 29 naciones contaban con al menos una red 5G activa, y los operadores destacan costos de instalación aproximadamente una cuarta parte inferiores a los despliegues de fibra, mejorando los perfiles de rentabilidad. Las subastas de espectro, sin embargo, avanzan a un ritmo desigual; los precios de reserva en el África francófona ralentizan los lanzamientos y ceden protagonismo a sus pares anglófonos. La adopción a largo plazo depende de la asequibilidad de los teléfonos inteligentes y del ritmo regulatorio al que las bandas de dividendo digital y de 3,5 GHz se liberen para uso comercial.

Por Flujo de Ingresos: Las Microtransacciones Desafían los Paquetes de Suscripción

Las suscripciones aún dominaron el 58,19% de los ingresos de 2025, aunque el comportamiento del consumidor se inclina hacia el microgasto a medida que la renta disponible disminuye y la inflación aumenta. Los paquetes prepago diarios y semanales se alinean con ciclos de ingresos irregulares, a diferencia de los contratos pospago que se mantienen por debajo del 10% de penetración fuera de Sudáfrica y Kenia. Las aplicaciones financiadas por publicidad atraen audiencias, pero enfrentan límites de tolerancia a la carga publicitaria, lo que lleva a los propietarios de contenido a probar modelos freemium escalonados.

El nivel exclusivo para móviles de Showmax demuestra la monetización híbrida, con alquileres de títulos individuales que capturan la demanda impulsiva mientras fidelizan a los usuarios de prueba como pagadores recurrentes. Las micropurchases en juegos móviles promedian 1,50 USD, pero escalan sobre una base de 120 millones de jugadores, ilustrando la economía de la larga cola. Las licencias mayoristas siguen siendo un nicho, aunque los operadores ven potencial de margen en la sindicación con activos ligeros, especialmente donde los límites regulatorios restringen el poder de fijación de precios directos.

Por Categoría de Suscriptor: La Adopción Empresarial Acelera el Despliegue del IoT

Los consumidores formaron el 72,53% de las líneas SIM y de suscripción de 2025, sustentados por el aumento de la penetración de teléfonos inteligentes y un uso mensual promedio de 6,2 GB. El prepago domina porque el acceso al crédito es limitado, lo que hace que las denominaciones de paquetes pequeños sean fundamentales. Las empresas, aunque menores en número, se expanden más rápido y generan mayores ingresos promedio por conexión, impulsando el tamaño del mercado de entretenimiento y telecomunicaciones de África hacia territorios de mayor margen.

Las pequeñas y medianas empresas integran terminales de punto de venta con monederos móviles, priorizando la asequibilidad, mientras que las grandes empresas adoptan fibra dedicada y 5G privado para la automatización industrial sensible a la latencia. Los enlaces de IoT alcanzaron los 45 millones de unidades en 2025, con el rastreo de ganado y la telemática de flotas liderando el grupo. Los servicios de mensajería de autenticación de dos factores también contribuyen con ingresos empresariales significativos, destacando una combinación diversificada de ingreso promedio por usuario corporativo.

Análisis Geográfico

Sudáfrica contribuyó con el 26,72% de la facturación de 2025, impulsada por una infraestructura madura y una tasa de penetración de teléfonos inteligentes del 88%. Nigeria, con una participación del 28% dentro de África Occidental, disfruta del mayor crecimiento prospectivo con una CAGR del 5,81%, alineada con su población de 220 millones y sus primeras incursiones en 5G. Kenia aportó el 9% del valor regional, aprovechando el ecosistema de M-Pesa para combinar conectividad y finanzas, mientras que Egipto capturó el 8% pero enfrenta vientos en contra cambiarios que diluyen los márgenes a pesar de los rápidos despliegues de fibra.

África Occidental generó colectivamente el 38% del tamaño del mercado de entretenimiento y telecomunicaciones de África en 2025, gracias a la prevalencia del dinero móvil y las políticas de compartición de torres que reducen los costos de construcción rural. África Oriental aportó el 22%, liderada por el nexo fintech de Kenia y la liberalización del mercado de Etiopía, que erosiona la zona de confort del antiguo monopolio. La participación del 15% de África del Norte se apoya en bases de línea fija comparativamente más sólidas, aunque la presión cambiaria modera el gasto de capital. El sur de África, fuera de Sudáfrica, crece más lentamente a medida que las economías más pequeñas luchan contra la inflación de precios de importación de equipos de radio, aunque las introducciones de banda ancha por satélite en Zambia y Zimbabue comienzan a reducir la brecha digital.

Los centros urbanos albergan computación en el borde que reduce la latencia de juegos y nube empresarial por debajo de los 50 ms, consolidando la captación de paquetes de datos premium. El avance rural, mientras tanto, pivota sobre Starlink y redes LEO aliadas que ofrecen enlaces de 100 Mbps a 60 USD mensuales, presionando a los operadores establecidos a acelerar la densificación del 4G antes de que el protagonismo del satélite se consolide.

Panorama Competitivo

Los cinco principales operadores MTN Group, Vodacom, Orange Middle East and Africa, Airtel Africa y Safaricom controlan aproximadamente el 55% de los ingresos, generando una estructura moderadamente concentrada. Los acuerdos de compartición de torres con IHS Towers y American Tower reducen los costos de despliegue en cerca del 30%, favoreciendo la rentabilidad en medio de la volatilidad cambiaria. Las iniciativas estratégicas giran en torno al acceso inalámbrico fijo 5G, los ecosistemas de monederos móviles y los nodos de borde con hiperescaladores; el hito de latencia de 35 ms de Vodacom-Microsoft Azure ejemplifica dicha colaboración.[3]Vodacom Group, "Resultados Financieros 2025," vodacom.com

Los nuevos participantes disruptivos incluyen Starlink y OneWeb, cuyas constelaciones LEO sortean las brechas de backhaul terrestre, y especialistas en contenido regional como IrokoTV que aprovechan las normas de contenido local para ganar audiencias culturalmente afines a menor costo que los gigantes globales. Operadores más pequeños como Rain se centran en propuestas exclusivamente de datos que prescinden de la voz y enfatizan modelos ilimitados. Las reformas regulatorias como la compartición obligatoria de infraestructura y el rediseño de subastas de espectro reducen las barreras financieras para los aspirantes de nueva creación y promueven la competencia basada en servicios en lugar de una competencia puramente basada en instalaciones.

Las solicitudes de patentes en torno a la segmentación de redes, la orquestación en el borde y la convergencia fintech-telco señalan un cambio de la expansión centrada en hardware hacia la diferenciación impulsada por software. Los operadores aspiran a integrar servicios en la nube, contenido y pagos en superaplicaciones de panel único, elevando los costos de cambio y protegiéndose contra la intrusión de plataformas de transmisión en línea. El mercado de entretenimiento y telecomunicaciones de África evoluciona, por tanto, hacia ecosistemas digitales verticalmente integrados anclados en la conectividad móvil.

Líderes del Sector de Entretenimiento y Telecomunicaciones de África

Telkom SA SOC Ltd

Orange Africa & Middle-East

MTN Group

Maroc Telecom SA

Vodacom Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: MTN Group anunció un programa de 500 millones de USD para añadir 3.000 emplazamientos 5G en Nigeria, Sudáfrica y Ghana, con el objetivo de alcanzar una cobertura del 60% de la población antes de finales de 2026.

- Diciembre de 2025: Vodacom Group adquirió una participación del 30% en Community Investment Ventures Holdings por 180 millones de USD, asegurando 1,2 millones de conexiones de fibra adicionales.

- Febrero de 2025: Canal+ reestructuró su adquisición de MultiChoice, creando una LicenceCo independiente para cumplir con las normas de propiedad de medios de comunicación de Sudáfrica.

- Noviembre de 2025: Safaricom PLC activó el servicio comercial 5G en cuatro ciudades kenianas, fijando el precio de los datos ilimitados en KES 2.999 (23 USD).

Alcance del Informe del Mercado de Entretenimiento y Telecomunicaciones de África

El Informe del Mercado de Entretenimiento y Telecomunicaciones de África está segmentado por Tipo de Mercado (Servicios de Telecomunicaciones, Entretenimiento), Tecnología de Conectividad (2G, 3G, 4G/LTE, 5G, Banda Ancha por Satélite), Flujo de Ingresos (Suscripción, Financiado por Publicidad, Microtransacciones/Pago por Visión, Licencias y Mayorista), Categoría de Suscriptor (Consumidor, Empresa), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Servicios de Telecomunicaciones | Voz (Fija y Móvil) | |

| Datos (Fijos y Móviles) | ||

| Otros Servicios de Telecomunicaciones (IoT, Mensajería) | ||

| Entretenimiento | Música Digital | Descarga |

| Transmisión en Línea | ||

| Videojuegos | ||

| Video bajo Demanda | Video bajo Demanda por Suscripción | |

| Video bajo Demanda por Transacción | ||

| Descarga para Uso Propio | ||

| Publicación Electrónica | ||

| Publicidad | Periódico | |

| Revista | ||

| 2G |

| 3G |

| 4G / LTE |

| 5G |

| Banda Ancha por Satélite |

| Suscripción |

| Financiado por Publicidad |

| Microtransacciones / Pago por Visión |

| Licencias y Mayorista |

| Consumidor | |

| Empresa | Pequeña y Mediana Empresa |

| Gran Empresa |

| Por Tipo de Mercado | Servicios de Telecomunicaciones | Voz (Fija y Móvil) | |

| Datos (Fijos y Móviles) | |||

| Otros Servicios de Telecomunicaciones (IoT, Mensajería) | |||

| Entretenimiento | Música Digital | Descarga | |

| Transmisión en Línea | |||

| Videojuegos | |||

| Video bajo Demanda | Video bajo Demanda por Suscripción | ||

| Video bajo Demanda por Transacción | |||

| Descarga para Uso Propio | |||

| Publicación Electrónica | |||

| Publicidad | Periódico | ||

| Revista | |||

| Por Tecnología de Conectividad | 2G | ||

| 3G | |||

| 4G / LTE | |||

| 5G | |||

| Banda Ancha por Satélite | |||

| Por Flujo de Ingresos | Suscripción | ||

| Financiado por Publicidad | |||

| Microtransacciones / Pago por Visión | |||

| Licencias y Mayorista | |||

| Por Categoría de Suscriptor | Consumidor | ||

| Empresa | Pequeña y Mediana Empresa | ||

| Gran Empresa | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de entretenimiento y telecomunicaciones de África en 2031?

Se proyecta que el sector alcance los 118.070 millones de USD en 2031.

¿Qué tecnología de conectividad se expande más rápidamente en África?

El 5G registra el crecimiento más rápido, avanzando a una CAGR del 5,45% hasta 2031 gracias a los despliegues de acceso inalámbrico fijo.

¿Qué segmento genera actualmente más ingresos?

Los servicios de telecomunicaciones siguen siendo el principal contribuyente, representando el 61,22% del valor del mercado en 2025.

¿Por qué Nigeria crece más rápido que Sudáfrica?

Nigeria combina escala poblacional con un rápido despliegue de 5G y planes de datos vinculados a dinero móvil, generando una CAGR del 5,81% que supera a Sudáfrica.

¿Cómo mantienen los operadores bajos los costos de construcción de redes?

Los mandatos regulatorios de coubicación de torres reducen el gasto de capital hasta en un 30%, liberando efectivo para una mayor cobertura 5G y rural.

¿Qué modelo de negocio está desafiando las suscripciones tradicionales?

Las microtransacciones y las opciones de pago por visión se expanden a una CAGR del 5,94%, reflejando la demanda de los consumidores de un control granular del gasto.

Última actualización de la página el: