Tamaño y participación del mercado de café listo para beber en África

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

| Tamaño del Mercado (2025) | 6.28 Millones de dólares |

| Tamaño del Mercado (2030) | 9.03 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de café listo para beber en África por Mordor Intelligence

Se proyecta que el mercado de café listo para beber en África será valorado en USD 6,28 millones en 2025 y se espera que alcance los USD 9,03 millones para 2030, creciendo a una tasa de crecimiento anual compuesta (CAGR) del 7,53% durante el período de pronóstico. Este crecimiento destaca un cambio significativo en los patrones de consumo de bebidas, impulsado por factores como la urbanización, la recuperación del sector turístico y el aumento de las inversiones en infraestructura de cadena de frío, que en conjunto están estimulando la demanda en todo el continente. La urbanización desempeña un papel fundamental en la transformación de las preferencias de los consumidores, ya que un número creciente de personas en los centros urbanos de África están adoptando opciones de bebidas convenientes y listas para consumir. El ritmo acelerado del desarrollo urbano ha generado un aumento en los ingresos disponibles y cambios en los estilos de vida, lo que impulsa aún más la demanda de productos de café listo para beber. Además, la recuperación del sector turístico ha sido un factor clave en el crecimiento del mercado. Con el levantamiento de las restricciones de viaje y el resurgimiento del turismo internacional, la industria hotelera ha experimentado un mayor consumo de ofertas de café premium y listo para beber, particularmente en hoteles, cafeterías y aeropuertos. Según la Federación de Turismo de Egipto, la industria turística registró su mejor desempeño en años, con más de 15,7 millones de visitantes llegando a Egipto en 2024 [1]Fuente: Servicio de Información del Estado, Egipto, "Egypt Welcomes 16 Million Tourists in 2024", sis.gov.eg. Este aumento en el turismo ha contribuido significativamente al crecimiento del mercado de café listo para beber, ya que los turistas buscan cada vez más opciones de bebidas convenientes durante sus viajes. El sólido desempeño del sector turístico de Egipto subraya su papel fundamental en el impulso de la demanda del mercado y destaca la dominancia del país en el mercado de café listo para beber de la región.

Conclusiones clave del informe

- Por tipo de café, la categoría de otro café listo para beber capturó el 43,42% de la participación del mercado de café listo para beber en África en 2024, mientras que se proyecta que el café frío se expandirá a una CAGR del 9,04% hasta 2030.

- Por funcionalidad, las variantes estándar representaron el 74,13% del tamaño del mercado de café listo para beber en África en 2024, mientras que los productos enriquecidos con proteínas avanzan a una CAGR del 9,56% durante 2025-2030.

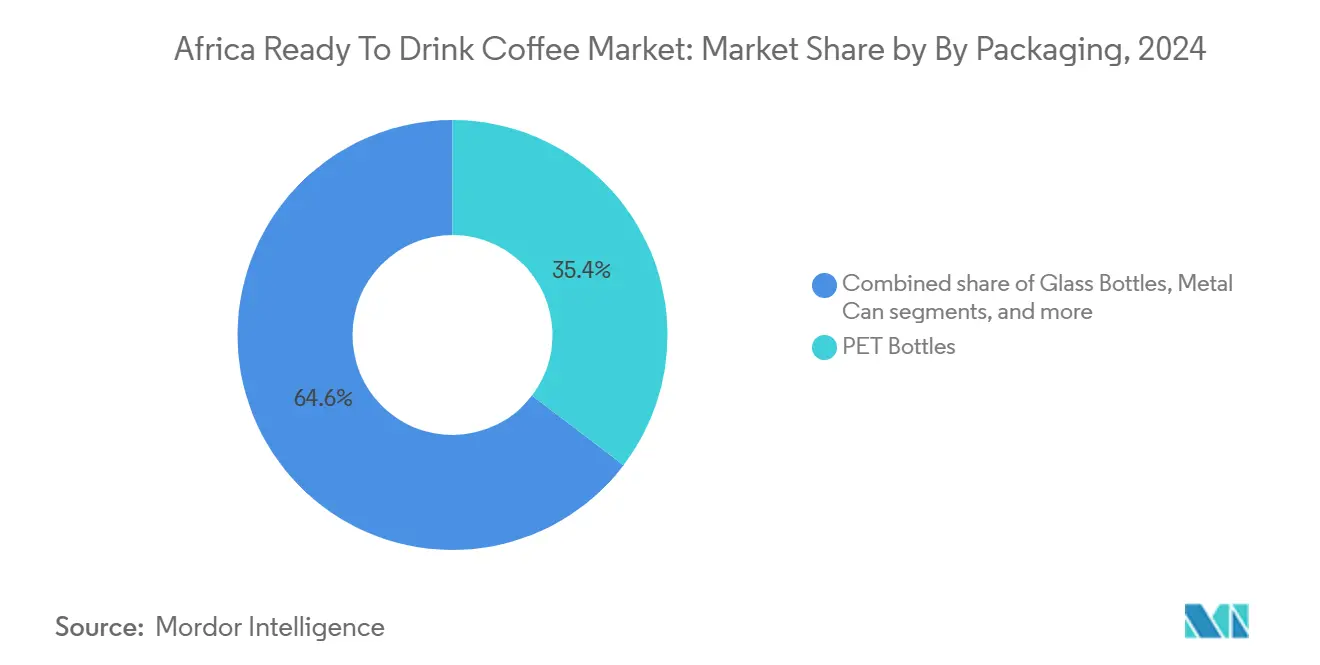

- Por envase, las botellas de PET representaron el 35,36% de los ingresos en 2024, aunque los formatos asépticos están creciendo más rápido con una CAGR del 10,05% gracias a la estabilidad a temperatura ambiente.

- Por distribución, los canales de consumo fuera del establecimiento lideraron con una participación del 38,48% en 2024, mientras que se prevé que los establecimientos de consumo en el lugar registren una CAGR del 10,11% hasta 2030, a medida que la cultura de las cafeterías se acelera.

- Por geografía, Egipto dominó con el 85,21% del valor de 2024, mientras que Nigeria está preparada para registrar la CAGR más alta del 9,78% durante 2025-2030 sobre la base de su población de 230 millones de habitantes.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Café Listo para Beber en África*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Atractivo por conveniencia para estilos de vida urbanos ocupados y viajeros | +1.8% | Egipto, Sudáfrica, Nigeria (centros urbanos: El Cairo, Johannesburgo, Lagos, Abuja) | Corto plazo (≤ 2 años) |

| Cultura del café en auge influenciada por tendencias globales | +1.5% | Egipto, Sudáfrica, Kenia; expansión a Nigeria, Ghana | Mediano plazo (2-4 años) |

| Popularidad del café frío e innovaciones con nitrógeno entre los jóvenes | +1.2% | Sudáfrica, Kenia; emergente en Egipto, Nigeria | Mediano plazo (2-4 años) |

| Diversificación de productos en variedades heladas de especialidad | +1.0% | Egipto, Sudáfrica, Kenia; adopción temprana en Nigeria | Mediano plazo (2-4 años) |

| Cambio hacia bebidas funcionales para energía diaria | +1.1% | Sudáfrica, Nigeria, Egipto; en expansión hacia África Oriental | Corto plazo (≤ 2 años) |

| Formulaciones enfocadas en la salud con vitaminas añadidas y bajo contenido de azúcar | +0.9% | Sudáfrica, Egipto, Kenia; en crecimiento en Nigeria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Atractivo por conveniencia para estilos de vida urbanos ocupados y viajeros

La densidad urbana y la recuperación del turismo están redefiniendo las ocasiones de consumo, haciendo que los formatos de llevar sean esenciales para los consumidores con tiempo limitado. Los 15,7 millones de llegadas turísticas de Egipto en 2024 crearon una audiencia cautiva para el café listo para beber refrigerado en aeropuertos, hoteles y centros de tránsito, mientras que la población de 232,68 millones de habitantes de Nigeria y la creciente urbanización en Lagos y Abuja están impulsando la demanda de soluciones de energía portátiles [2]Fuente: Grupo del Banco Mundial, "Población, total - Nigeria", data.worldbank.org. Un factor clave de impulso para el mercado de café listo para beber en Nigeria, Sudáfrica, Kenia y Etiopía es el impacto de las presiones de asequibilidad, que están orientando a los consumidores hacia compras de valor. A pesar de esto, los formatos de conveniencia mantienen la lealtad del cliente cuando tienen precios competitivos. Además, la expansión de los corredores de viajes y negocios intra-africanos está aumentando la importancia del café listo para beber estable a temperatura ambiente para el transporte de larga distancia y el comercio minorista informal. Esta tendencia es particularmente significativa en el corto plazo, ya que los avances en la infraestructura de cadena de frío y la distribución minorista permiten una entrada inmediata en los mercados urbanos.

Cultura del café en auge influenciada por tendencias globales

La apreciación del café de especialidad se está difundiendo desde los segmentos expatriados y de alto poder adquisitivo hacia los mercados urbanos convencionales, impulsada por la proliferación de cafeterías y la exposición en redes sociales a los rituales del café global. El mercado del café en Sudáfrica está experimentando un fuerte crecimiento, con Pret A Manger listo para ingresar al mercado y marcas establecidas como Vida e Caffé, Seattle Coffee y Starbucks expandiendo su presencia. Los 100 establecimientos de Java House en Kenia, Uganda y Ruanda sirven como anclas culturales, normalizando el consumo de café premium y creando valor de marca que puede aprovecharse para extensiones de café listo para beber. El trabajo del Centro de Comercio Internacional con emprendedores cafeteros africanos para promover variedades de especialidad como la Liberica y la Arabusta está mejorando el posicionamiento del continente tanto como productor como consumidor de café diferenciado.

Popularidad del café frío e innovaciones con nitrógeno entre los jóvenes

El perfil suave y menos ácido del café frío y la textura cremosa del café con nitrógeno sin el uso de lácteos atraen a los grupos demográficos más jóvenes que buscan bebidas visualmente atractivas y funcionales. Estos atributos hacen que el café frío y el café con nitrógeno sean particularmente atractivos para los consumidores conscientes de su salud que prefieren bebidas con menor acidez y mínimos aditivos. En Sudáfrica, el mercado del café listo para beber está experimentando un crecimiento significativo, con el café frío identificado por los minoristas locales como un factor clave de este impulso. Los minoristas dedican cada vez más espacio en las estanterías a los productos de café frío, lo que refleja su creciente popularidad entre los consumidores. En Nairobi, plataformas como Greenspoon están exhibiendo opciones de café frío, lo que indica una experimentación de nicho dentro de África Oriental. Esta experimentación pone de relieve el creciente interés en productos de café premium en toda la región, impulsado por la urbanización y un cambio en las preferencias de los consumidores hacia la conveniencia y la calidad. Además, los esfuerzos de marketing dirigidos a consumidores más jóvenes, combinados con un posicionamiento premium, permiten que el café frío obtenga márgenes más altos, compensando los costos adicionales asociados con los tiempos de infusión prolongados y el equipo especializado. Además, la estrategia de precios premium se alinea con la percepción del café frío como un producto artesanal de alta calidad, que resuena con los consumidores dispuestos a pagar un precio premium por experiencias de bebidas únicas e innovadoras.

Formulaciones enfocadas en la salud con vitaminas añadidas y bajo contenido de azúcar

La nutrición funcional se está expandiendo más allá de los suplementos deportivos hacia las bebidas cotidianas, con el café listo para beber (RTD) enriquecido con proteínas y vitaminas formando una categoría híbrida. Esta tendencia está impulsada por la creciente demanda de los consumidores de productos convenientes y enfocados en la salud que se alinean con estilos de vida activos. Por ejemplo, Herbalife introdujo el café helado rico en proteínas en Sudáfrica, que contiene 15 gramos de proteína de suero, 80 miligramos de cafeína y sin azúcar añadida. Este producto está dirigido a consumidores conscientes de su condición física que buscan recuperación post-entrenamiento y energía sostenida, destacando la creciente preferencia por bebidas que combinan funcionalidad con conveniencia. Además, el aumento en la conciencia sobre los beneficios de las proteínas y las vitaminas, junto con los apretados horarios de los consumidores modernos, está impulsando la adopción de este tipo de bebidas híbridas. Los marcos regulatorios, como los requisitos de etiquetado de la NAFDAC de Nigeria, exigen la divulgación clara de los ingredientes añadidos, promoviendo la transparencia y permitiendo decisiones de compra informadas [3]Fuente: Agencia Nacional para la Administración y el Control de Alimentos y Medicamentos (Nigeria), "GUIDE TO FOOD LABELLING", nafdac.gov.ng. Estos factores contribuyen colectivamente al crecimiento del mercado de café listo para beber al abordar las necesidades de los consumidores de salud, conveniencia y confianza en el etiquetado de productos.

Análisis del Impacto de las Restricciones del Mercado de Café Listo para Beber en África*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Fuerte competencia de los hábitos tradicionales de café preparado | -0.8% | Nigeria, Etiopía, Kenia (alta prevalencia de preparación en el hogar) | Largo plazo (≥ 4 años) |

| Competencia de otras bebidas listas para beber | -0.6% | Sudáfrica, Egipto, Nigeria (refrescos, bebidas energéticas, jugos) | Corto plazo (≤ 2 años) |

| Altos costos de materias primas que afectan los precios | -1.2% | Global, agudo en mercados dependientes de importaciones (Egipto, Sudáfrica, Nigeria) | Corto plazo (≤ 2 años) |

| Infraestructura de cadena de frío inadecuada | -1.5% | Nigeria, resto de África (áreas rurales y peri-urbanas) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura de cadena de frío inadecuada

La distribución del café listo para beber refrigerado depende de una refrigeración constante desde la producción hasta el punto de venta. Sin embargo, partes significativas de África enfrentan desafíos debido a la electricidad poco confiable y las redes logísticas subdesarrolladas, que dificultan el mantenimiento de las temperaturas requeridas. La iniciativa Cool Move del Banco Mundial ha identificado a África Oriental y Meridional como regiones que necesitan inversiones significativas en cadena de frío, destacando que las limitaciones actuales de infraestructura restringen la distribución de productos sensibles a la temperatura fuera de las principales áreas urbanas. La Comisión Económica de las Naciones Unidas para África ha enfatizado que el acceso a la energía es esencial para el procesamiento y el almacenamiento en frío, con muchas regiones rurales que aún carecen de conectividad a la red eléctrica. El análisis de BeatRoute sobre la distribución de bienes de consumo de alta rotación en África señaló que el comercio informal y los altos costos logísticos obligan a los fabricantes a centrarse en formatos estables a temperatura ambiente en lugar de productos refrigerados. Esta brecha de infraestructura es particularmente pronunciada en el mediano plazo. Si bien las inversiones en almacenamiento en frío con energía solar y unidades de refrigeración móviles están mejorando gradualmente la cobertura, una resolución completa requerirá varios años de inversión de capital y mejoras en la red eléctrica.

Altos costos de materias primas que afectan los precios

Los precios de los granos de café se dispararon a máximos de varias décadas en 2024, comprimiendo los márgenes de los productores de café listo para beber y forzando compensaciones difíciles entre calidad, volumen y precio de venta al público. El Banco Mundial informó en enero de 2025 que el índice de precios de bebidas subió un 18% en diciembre de 2024, un 91% interanual y un 58% para el año completo, con el café Arábica aumentando un 13% mes a mes en diciembre y más del 60% interanual, mientras que el café Robusta aumentó un 5% mes a mes y se duplicó interanualmente [4]Fuente: Organización Internacional del Café, "Informe sobre el mercado del café 2025", ico.org. El indicador compuesto de la Organización Internacional del Café promedió 310,12 centavos de dólar estadounidense por libra en enero de 2025, un 3,5% más que en diciembre de 2024, con África exportando 1,21 millones de sacos en diciembre de 2024, un aumento del 8% interanual [5]Fuente: Grupo del Banco Mundial, "Cocoa and coffee prices rebound on renewed supply concerns," worldbank.org. Los materiales de embalaje añaden una presión de costos adicional; las operaciones de ALPLA en el África subsahariana producen más de 50.000 toneladas de PET anualmente, pero los precios de la resina están ligados a la volatilidad del crudo. Los productores en mercados sensibles a los precios enfrentan una presión a corto plazo, ya que trasladar los aumentos de costos a los consumidores arriesga la pérdida de volumen, aunque absorberlos erosiona la rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Café Listo para Beber en África

Por tipo de café:

el café frío gana terreno a medida que la especialidad se diferenciaLas demás variantes de café listo para beber representaron el 43,42% del mercado en 2024, abarcando el café helado tradicional, las bebidas de café con sabores y las mezclas de café con leche que atraen a los gustos y precios del mercado masivo. El café frío se está expandiendo a una CAGR del 9,04% para 2025-2030, la tasa más rápida dentro de la segmentación por tipo de café, ya que los consumidores en Sudáfrica y Kenia buscan perfiles más suaves y menos ácidos que justifican los precios premium. El café helado sigue siendo un impulsor de volumen, particularmente en Egipto, donde el turismo y la densidad urbana apoyan la demanda durante todo el año de bebidas refrigeradas.

El café helado sigue siendo un punto de entrada popular para los consumidores de café listo para beber por primera vez debido a su accesibilidad y asequibilidad. En contraste, las características únicas del café frío permiten a las marcas diversificar sus carteras y apuntar a segmentos de mayor margen, incluidos compradores pudientes y experimentales. El café con nitrógeno, aunque sigue siendo un producto de nicho, está ganando popularidad en los canales de consumo en establecimiento, donde su presentación estilo grifo mejora la experiencia del consumidor y apoya los precios premium. Esta segmentación del mercado destaca una división entre la conveniencia del mercado masivo y la premiumización de especialidad, con las marcas adoptando cada vez más líneas de productos escalonados para atender a ambos segmentos. Los desarrollos regulatorios, como las normas para bebidas no alcohólicas introducidas por la Oficina de Normas de Tanzania y la Oficina de Normas de Kenia en abril de 2023, proporcionan un marco para garantizar la calidad constante del producto y el etiquetado. A medida que la tasa de crecimiento anual compuesta (CAGR) del café frío supera el promedio de la categoría, se espera que la inversión se desplace hacia formatos de especialidad, mientras que el café helado tradicional probablemente se centrará en competir a través del precio y el alcance de la distribución.

Por funcionalidad:

los formatos enriquecidos con proteínas redefinen la entrega de energíaLas demás variantes de funcionalidad dominaron el 74,13% del mercado en 2024, representando productos estándar de café listo para beber sin ingredientes funcionales añadidos; sin embargo, las formulaciones enriquecidas con proteínas están creciendo a una CAGR del 9,56% para 2025-2030, la tasa más rápida en la segmentación de funcionalidad. El café helado rico en proteínas de Herbalife en Sudáfrica, que aporta 15 gramos de proteína de suero y 80 miligramos de cafeína con cero azúcar añadida, ejemplifica la convergencia de la recuperación post-entrenamiento y las necesidades de energía diaria. Las variantes con infusión de energía, que combinan cafeína con vitaminas del complejo B y taurina, ocupan un punto intermedio, atrayendo a consumidores que buscan un impulso sin la intensidad total de las bebidas energéticas. El proyecto InnoFoodAfrica para el desarrollo de aislados de proteínas de origen vegetal a partir del cacahuete de Bambara y concentrados de caupí ofrece alternativas de origen local a la proteína de suero importada, lo que potencialmente reduce los costos y mejora el posicionamiento de etiqueta limpia.

El rápido crecimiento del café enriquecido con proteínas refleja un reposicionamiento estratégico del café listo para beber de un placer discrecional a un alimento funcional básico, compitiendo directamente con los batidos de proteínas y los sustitutos de comidas. El café con infusión de energía atrae a los trabajadores por turnos, estudiantes y profesionales urbanos que requieren un estado de alerta sostenido, mientras que las formulaciones estándar retienen la mayor participación al servir a los bebedores habituales de café que priorizan el sabor y la conveniencia sobre los beneficios adicionales. Con el aumento de la CAGR del café enriquecido con proteínas, se espera que las marcas amplíen el número de referencias dentro de este segmento, experimentando con perfiles de sabor y fuentes de proteínas para mejorar la aceptación del consumidor y fomentar las compras repetidas.

Por tipo de envase:

los formatos asépticos resuelven las limitaciones de la cadena de fríoLas botellas de PET representaron el 35,36% del mercado en 2024, impulsadas por sus propiedades de ligereza y resistencia a las roturas, así como por la amplia familiaridad de los consumidores. Sin embargo, se proyecta que el envase aséptico crecerá a una tasa de crecimiento anual compuesta (CAGR) del 10,05% de 2025 a 2030, marcando la tasa de crecimiento más rápida dentro del segmento de envases. La tecnología aséptica permite que el café listo para beber (RTD) se almacene a temperatura ambiente durante períodos prolongados sin refrigeración, una ventaja significativa en regiones con infraestructura de cadena de frío limitada. Por ejemplo, la participación de Tetra Pak en la exposición Propak West Africa 2024 mostró soluciones de cartones asépticos y mezcladoras de alto cizallamiento para bebidas listas para beber, subrayando la importancia de la tecnología para los productores africanos que buscan expandir sus redes de distribución. Las operaciones de ALPLA en el África subsahariana producen más de 50.000 toneladas de PET anualmente, suministrando preformas de barrera multicapa que mejoran la vida útil de las bebidas sensibles. Si bien las latas de metal tienen una participación de mercado menor, ofrecen un posicionamiento premium y reciclabilidad.

Las botellas de vidrio, por otro lado, son preferidas en los canales de consumo en establecimiento y de especialidad debido a su atractivo visual y calidad percibida, lo que justifica sus costos más elevados. Los vasos desechables siguen siendo relevantes para aplicaciones de consumo en establecimiento y expendedoras, aunque su impacto ambiental es cada vez más objeto de escrutinio. El rápido crecimiento del envase aséptico se atribuye a su capacidad para penetrar en los mercados rurales y peri-urbanos donde la refrigeración es inconsistente, ampliando así el mercado potencial más allá de las áreas urbanas. Se espera que las botellas de PET mantengan la mayor participación de mercado debido a su versatilidad y fuerte aceptación por parte de los consumidores. Sin embargo, se anticipa que los cartones asépticos capturarán volumen adicional en los canales de distribución que priorizan la estabilidad a temperatura ambiente sobre el almacenamiento refrigerado. Los desarrollos regulatorios, como las nuevas normas de Tanzania para el café líquido y la premezcla de café, vigentes desde diciembre de 2024, también influirán en las elecciones de envase al definir los materiales permitidos y los requisitos de etiquetado.

Por canal de distribución:

el auge del consumo en establecimiento refleja la premiumizaciónLos canales de consumo fuera del establecimiento representaron el 38,48% del mercado en 2024, incluyendo supermercados, hipermercados, tiendas de conveniencia, tiendas especializadas y venta minorista en línea. Sin embargo, se proyecta que los canales de consumo en establecimiento crecerán a una tasa de crecimiento anual compuesta (CAGR) del 10,11% de 2025 a 2030, marcando el crecimiento más rápido dentro del segmento de distribución. Según los datos del canal de desarrollo de W Hospitality, hay 524 hoteles planificados con 92.193 habitaciones en desarrollo en toda África, con los centros turísticos aumentando su participación al 30% y el inventario hotelero de Zanzíbar duplicándose. Se espera que este crecimiento impulse la demanda de consumo en establecimiento de café listo para beber (RTD) premium. Simbisa Brands opera 604 mostradores propios en toda África, ampliando aún más las redes de restaurantes de servicio rápido que ofrecen café listo para beber.

En el segmento de consumo fuera del establecimiento, los supermercados e hipermercados tienen una posición dominante en Sudáfrica y Egipto, donde los mercados de comercio minorista organizado están bien establecidos. En contraste, las tiendas de conveniencia están ganando cuota de mercado en Nigeria y Kenia, impulsadas por la urbanización y la creciente demanda de formatos de llevar. El canal de comercio electrónico para productos de café está en expansión, lo que indica que las plataformas digitales son cada vez más significativas a medida que mejoran los sistemas logísticos y de pago. Las tiendas especializadas se centran en los segmentos premium y orgánico, ofreciendo surtidos de productos seleccionados que atraen a consumidores exigentes. El rápido crecimiento del segmento de consumo en establecimiento destaca una tendencia hacia la premiumización, con cafeterías, restaurantes y hoteles cobrando precios más altos por el café listo para beber refrigerado en comparación con los puntos de venta al público, atrayendo a consumidores que valoran el ambiente y el servicio.

Análisis geográfico

Mercado de Café Listo para Beber en Egipto

La cuota de mercado del 85,21% de Egipto en 2024 refleja su combinación única de densidad poblacional, infraestructura turística y madurez del comercio minorista, posicionándolo como el epicentro continental del café listo para beber. El turismo atrajo a 15,7 millones de visitantes en 2024, generando ocasiones de consumo de alta frecuencia en aeropuertos, hoteles y centros de tránsito, donde el café listo para beber refrigerado encaja de manera natural. Los jóvenes consumidores urbanos de El Cairo y Alejandría están impulsando la cultura de las cafeterías, con la proliferación de cadenas internacionales y tostadores locales, una tendencia que prepara el mercado para extensiones de marca de café listo para beber. Las inversiones históricas de Nestlé S.A. en Egipto, incluida la adquisición de Caravan Marketing en 2017, subrayan la importancia estratégica del mercado para los actores multinacionales de bienes de consumo de alta rotación.

Mercado de Café Listo para Beber en Nigeria

Se proyecta que Nigeria crecerá a una CAGR del 9,78% entre 2025 y 2030, registrando la tasa de crecimiento más rápida entre las geografías analizadas, impulsada por su población de 232,68 millones de habitantes. A pesar de que la alta inflación y la volatilidad del tipo de cambio generan desafíos de asequibilidad, la amplia base de consumidores presenta un potencial de volumen significativo para las marcas que puedan adoptar estrategias de precios competitivos. Las iniciativas de base, como Zuma Coffee, están educando a los consumidores sobre la calidad del café y las técnicas de preparación, sentando las bases para la premiumización. Se espera que los canales digitales ganen importancia a medida que continúen mejorando la penetración de teléfonos inteligentes y la infraestructura de pagos. La NAFDAC de Nigeria aplica requisitos estrictos de etiquetado para bebidas preenvasadas, que incluyen la declaración de ingredientes, contenido neto, datos del fabricante, fechas de producción y vencimiento, códigos de barras y números de lote. Si bien estas regulaciones incrementan los costos de cumplimiento, refuerzan la protección del consumidor.

Mercado de Café Listo para Beber en Sudáfrica y África Oriental

Sudáfrica y la región africana en general representan una participación menor en el mercado, con Sudáfrica actuando como campo de pruebas para innovaciones de productos premium y funcionales. El mercado del café en el país experimenta un crecimiento significativo, evidenciado por los planes de Pret A Manger de ingresar al mercado y la expansión de marcas consolidadas como Vida e Caffé y Seattle Coffee. Asimismo, Java House Group, con 100 establecimientos en Kenia, Uganda y Ruanda, y su adquisición en enero de 2025 por parte de Alterra Capital, respaldada por Dangote, refleja los esfuerzos de los actores regionales por consolidar activos y mejorar las capacidades de distribución.

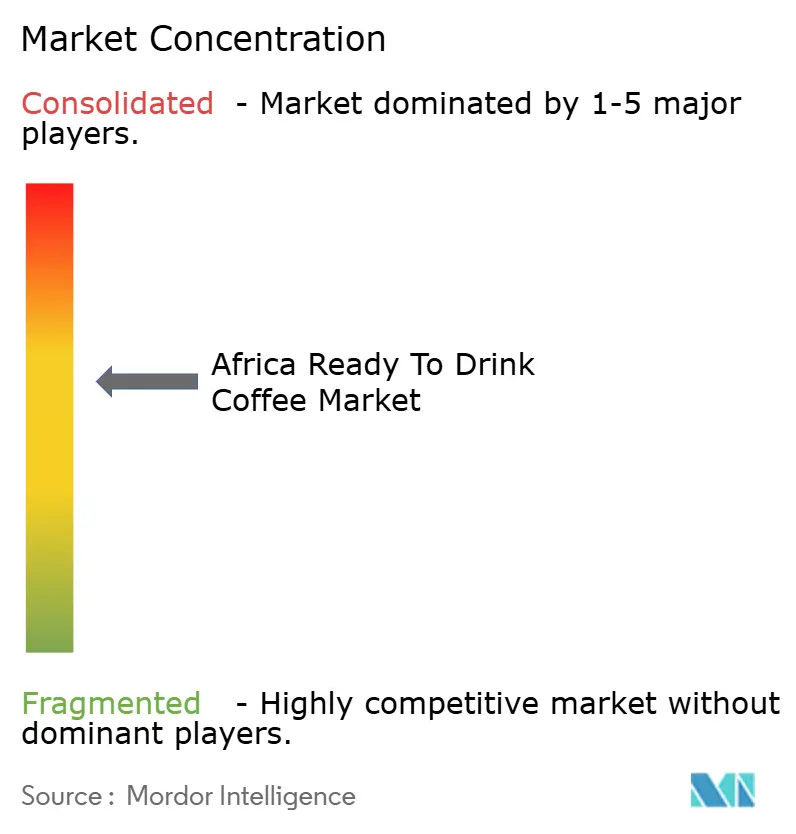

Panorama competitivo

El mercado de café listo para beber en África exhibe una concentración moderada, ya que las multinacionales globales aprovechan la escala de fabricación y las redes de distribución, mientras que los embotelladores regionales y las cadenas de cafeterías explotan el conocimiento del mercado local y las ventajas en las rutas hacia el mercado. Los conglomerados africanos se están moviendo para consolidar activos de consumo en establecimiento, lo que podría acelerar el despliegue de líneas de café listo para beber de marca a través de redes de venta minorista cautivas. Los patrones de estrategia enfatizan la amplitud de la cartera, con los actores ofreciendo líneas de productos escalonados que abarcan café helado para el mercado masivo, café frío premium y variantes funcionales para abordar diversos puntos de precio y ocasiones de consumo.

Existen oportunidades de mercado sin explotar en formulaciones enriquecidas con proteínas, envases asépticos para distribución rural y perfiles de sabor localizados que incorporan ingredientes africanos como la cáscara y las especias autóctonas. ofi (Olam Food Ingredients) desarrolló un proceso para rescatar la pulpa de café de fincas en Tanzania, Zambia y la República Democrática del Congo, produciendo un polvo de cáscara soluble certificado por la Asociación de Alimentos Aprovechados apto para tés helados y bebidas energéticas, una tecnología que podría adaptarse para el café listo para beber a fin de mejorar las credenciales de sostenibilidad.

Los disruptores emergentes incluyen tostadores de especialidad que pueden aprovechar el posicionamiento premium y las relaciones directas con los agricultores para diferenciarse en un mercado dominado por marcas de mercado masivo. La adopción de tecnología se está acelerando, con las mezcladoras de alto cizallamiento de Tetra Pak que permiten una emulsificación consistente para el café listo para beber a base de leche y las preformas de PET multicapa de ALPLA que extienden la vida útil sin refrigeración. El cumplimiento normativo se está convirtiendo en un factor competitivo; las normas de Tanzania de diciembre de 2024 para el café líquido, el café instantáneo y la premezcla de café establecen puntos de referencia de calidad que favorecen a los actores establecidos con capacidades de prueba internas sobre los nuevos participantes más pequeños.

Líderes de la industria del café listo para beber en África

Keurig Dr Pepper, Inc.

Nestle S.A.

The Coca-Cola Company

Woolworths Holdings Limited

Java House Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Café Listo para Beber en África Cubiertas en este Informe

- Nestlé S.A.

- The Coca-Cola Company

- Keurig Dr Pepper Inc.

- Woolworths Holdings Ltd.

- Java House Group

- Arla Foods amba

- King Car Group

- Starbucks Corp.

- Suntory Holdings Ltd.

- JAB Holding (Co-via Peet’s/Caribou)

- Monster Beverage Corp.

- Caffè Concerto Africa

- Del Monte Kenya

- House of Coffees (AVI Ltd.)

- Mukuru Coffee (Egypt)

- Costa Coffee

- Stok

- Las Vegas Coffee

- Coffee Shot

Desarrollo Reciente de la Industria en el Mercado de Café Listo para Beber en África

- Septiembre de 2025: La cadena keniana de café y restaurantes informales Java House se ha expandido a 100 establecimientos en África Oriental, marcado por la apertura de una nueva ubicación en Kampala, Uganda.

- Mayo de 2025: Starbucks ha reintroducido cuatro bebidas de café listo para beber refrigeradas al mercado sudafricano, inspiradas en sus populares ofertas de cafetería. La gama Starbucks Frappuccino lista para beber está disponible en los principales minoristas como Pick n Pay, Spar y Checkers, así como en estaciones de servicio, aeropuertos seleccionados, universidades y bares de playa en Sudáfrica.

- Marzo de 2025: Alterra Capital respaldada por Dangote y el Grupo Phatisa adquirieron Java House de Actis, consolidando la propiedad de 100 establecimientos en Kenia, Uganda y Ruanda y posicionando a los nuevos propietarios para escalar la presencia en el canal de consumo en establecimiento y potencialmente lanzar líneas de café listo para beber de marca a través de redes de venta minorista cautivas.

Alcance del informe del mercado de café listo para beber en África

El café frío y el café helado están cubiertos como segmentos por tipo de bebida sin alcohol. Los envases asépticos, las botellas de vidrio, las latas de metal y las botellas de PET están cubiertos como segmentos por tipo de envase. El canal fuera del establecimiento y el canal en el establecimiento están cubiertos como segmentos por canal de distribución. Egipto, Nigeria y Sudáfrica están cubiertos como segmentos por país.Resumen de la Segmentación

| Café helado |

| Café frío |

| Otro café listo para beber |

| Enriquecido con proteínas |

| Con infusión de energía |

| Otro |

| Botellas de PET |

| Botellas de vidrio |

| Latas de metal |

| Envases asépticos |

| Vasos desechables |

| Canal en el establecimiento | |

| Canal fuera del establecimiento | Supermercado/Hipermercado |

| Tiendas de conveniencia | |

| Tiendas especializadas | |

| Venta minorista en línea | |

| Otros canales de distribución |

| Sudáfrica |

| Egipto |

| Nigeria |

| Resto de África |

| Por tipo de café | Café helado | |

| Café frío | ||

| Otro café listo para beber | ||

| Por funcionalidad | Enriquecido con proteínas | |

| Con infusión de energía | ||

| Otro | ||

| Por tipo de envase | Botellas de PET | |

| Botellas de vidrio | ||

| Latas de metal | ||

| Envases asépticos | ||

| Vasos desechables | ||

| Por canal de distribución | Canal en el establecimiento | |

| Canal fuera del establecimiento | Supermercado/Hipermercado | |

| Tiendas de conveniencia | ||

| Tiendas especializadas | ||

| Venta minorista en línea | ||

| Otros canales de distribución | ||

| Por país | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

Definición de mercado

- Bebidas refrescantes carbonatadas (BRC) - Las bebidas refrescantes carbonatadas (BRC) son bebidas no alcohólicas carbonatadas y típicamente aromatizadas, que contienen dióxido de carbono disuelto para crear efervescencia. Estas bebidas incluyen comúnmente cola, limón-lima, naranja y varios refrescos con sabor a frutas. Comercializadas en latas, botellas o dispensadores de fuente.

- Jugos - Hemos considerado los jugos envasados, que abarcan bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en varios formatos de envase como botellas, cartones o bolsas. Excluyendo los jugos frescos, este segmento de mercado involucra jugos preparados y conservados comercialmente, a menudo con conservantes y sabores añadidos.

- Té listo para beber y café listo para beber - El té listo para beber y el café listo para beber son bebidas no alcohólicas preenvasadas que se preparan para el consumo sin dilución adicional. El té listo para beber generalmente incluye varias variedades de té, infusionadas con sabores y edulcorantes, y viene en botellas, latas o cartones. De manera similar, el café listo para beber implica formulaciones de café preparado de antemano, a menudo mezclado con leche, azúcar o aromatizantes, y está convenientemente envasado para el consumo sobre la marcha.

- Bebidas energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un impulso rápido de energía y estado de alerta. Mientras que las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, particularmente después del esfuerzo físico, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Bebidas refrescantes carbonatadas | Las bebidas refrescantes carbonatadas (BRC) son una combinación de agua carbonatada y aromatizantes, endulzadas con azúcar o edulcorantes sin azúcar. |

| Cola estándar | La cola estándar se define como el sabor original de la gaseosa de cola. |

| Cola dietética | Una bebida refrescante a base de cola que no contiene azúcar o contiene cantidades bajas de azúcar. |

| Bebidas carbonatadas con sabor a frutas | Una bebida carbonatada preparada a partir de jugo de frutas/sabor de frutas con agua carbonatada y que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, ya sea individualmente o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Jugo | El jugo es una bebida elaborada a partir de la extracción o el prensado del líquido natural contenido en frutas y verduras. |

| Jugo 100% | Jugo de frutas/verduras elaborado a partir de fruta en forma de jugo sin agua añadida para aumentar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes ni colorantes al jugo de frutas. |

| Bebidas de jugo (hasta el 24% de jugo) | Bebidas de jugo de frutas/verduras con hasta un 24% de extracto de frutas/verduras. |

| Néctares (25-99% de jugo) | Jugos que pueden tener entre el 25 y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de jugo | Los concentrados de jugo son aquellas formas de jugo en las que se elimina la mayor parte del líquido, lo que resulta en un producto espeso y similar al jarabe conocido como concentrado de jugo. |

| Café listo para beber | Bebidas de café envasadas que se venden en forma preparada y están listas para el consumo en el momento de la compra. |

| Café helado | Un café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Café frío | El café frío, también llamado extracción con agua fría o prensado en frío, se elabora sumergiendo café molido en agua a temperatura ambiente durante varias horas. |

| Té listo para beber | El té listo para beber es un producto de té envasado listo para el consumo inmediato sin necesidad de preparación o infusión. |

| Té helado | El té helado es una bebida elaborada a partir de té sin leche, pero con azúcar y a veces aromatizantes de frutas, consumida fría. |

| Té verde | El té verde es una bebida de té que promueve el estado de alerta mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Té de hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, que se comercializa como proveedora de estimulación mental y física. Puede o no ser carbonatada y también puede contener azúcar, otros edulcorantes o extractos herbales, entre numerosos ingredientes posibles. |

| Bebidas energéticas sin azúcar o bajas en calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente, con pocas o ninguna caloría. |

| Bebida energética tradicional | Las bebidas energéticas tradicionales son bebidas refrescantes funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas energéticas naturales/orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En cambio, contienen ingredientes de origen natural como el té verde, la yerba mate y los extractos botánicos. |

| Shots energéticos | Una bebida energética pequeña pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones similares de sal y azúcar a las del cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio, pero con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una mayor concentración de sal y azúcar que el cuerpo humano. Es mejor consumirlas después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente después del ejercicio. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido de carbohidratos muy bajo y una menor concentración de sal y azúcar que el cuerpo humano. |

| Agua enriquecida con electrolitos | El agua con electrolitos es agua infusionada con minerales cargados eléctricamente, como sodio, potasio, calcio y magnesio. |

| Bebidas deportivas a base de proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que tienen proteínas añadidas que mejorarán el rendimiento y reducirán la degradación de las proteínas musculares. |

| Canal en el establecimiento | El canal en el establecimiento se refiere a los lugares que venden bebidas para el consumo inmediato en el local, como bares, restaurantes y pubs. |

| Canal fuera del establecimiento | El canal fuera del establecimiento generalmente se refiere a lugares como licorerías, supermercados y otros lugares donde no se consume la bebida de inmediato. |

| Tienda de conveniencia | Un negocio minorista que brinda al público una ubicación conveniente para comprar rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda especializada | Una tienda especializada es un establecimiento que ofrece una amplia gama de marcas, estilos o modelos dentro de una categoría de bienes relativamente estrecha. |

| Venta minorista en línea | La venta minorista en línea es un tipo de comercio electrónico mediante el cual una empresa vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envase aséptico | El envase aséptico se refiere al llenado de un producto frío y comercialmente estéril en condiciones estériles en un recipiente preesterilizado y con cierre en condiciones estériles para formar un sello que excluya eficazmente los microorganismos. Esto incluye los envases tipo Tetra Pak, cartones, bolsas, etc. |

| Botella de PET | Una botella de PET es una botella fabricada con tereftalato de polietileno. |

| Latas de metal | Recipientes metálicos fabricados de aluminio o acero chapado en estaño o zinc, que se utilizan comúnmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos desechables | Un vaso desechable es un vaso u otro recipiente diseñado para uso único para servir bebidas, como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas nacidas a finales de la década de 1990 y principios de la de 2000. |

| Millennials | Cualquier persona nacida entre 1981 y 1996 (de 23 a 38 años en 2019) se considera un millennial. |

| Taurina | La taurina es un aminoácido que apoya la salud inmunológica y la función del sistema nervioso. |

| Bares y pubs | Es un establecimiento de bebidas con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Cafetería | Es un establecimiento de servicios de alimentos que sirve refrescos (principalmente café) y comidas ligeras. |

| Para llevar | Significa hacer o atender algo mientras se está ocupado con algo y sin desviar los planes para acomodarlo. |

| Penetración de internet | La tasa de penetración de internet corresponde al porcentaje de la población total de un país o región determinado que utiliza internet. |

| Máquina expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos cuando se inserta una moneda o un token. |

| Tienda de descuento | Una tienda de descuento ofrece un formato minorista en el que los productos se venden a precios que son en principio más bajos que un "precio minorista completo" real o supuesto. Las tiendas de descuento se basan en compras al por mayor y una distribución eficiente para mantener bajos los costos. |

| Etiqueta limpia | Las etiquetas limpias en el mercado de bebidas son bebidas elaboradas con pocos ingredientes de origen natural y que no están procesadas o están ligeramente procesadas. |

| Cafeína | Un compuesto alcaloide que es un estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como un potenciador cognitivo suave para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte extremo | Los deportes de acción, los deportes de aventura o los deportes extremos son actividades que se perciben como que implican un alto grado de riesgo. |

| Entrenamiento en intervalos de alta intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca al menos al 80% de la frecuencia cardíaca máxima, seguidos de períodos cortos de movimientos de menor intensidad. |

| Vida útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Soda de crema | La soda de crema es una bebida refrescante dulce. Generalmente aromatizada con vainilla y basada en el sabor de un flotador de helado. |

| Cerveza de raíz | La cerveza de raíz es una bebida refrescante dulce norteamericana elaborada tradicionalmente con la corteza de raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Soda de vainilla | Una bebida refrescante carbonatada aromatizada con vainilla. |

| Sin lácteos | Un producto que no contiene ningún tipo de leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas energéticas sin cafeína | Las bebidas energéticas sin cafeína se basan en otros ingredientes para aumentar la energía. Las opciones populares incluyen aminoácidos, vitaminas del complejo B y electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban con los números históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan mediante una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.