Tamaño y participación del mercado de herbicidas en África

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

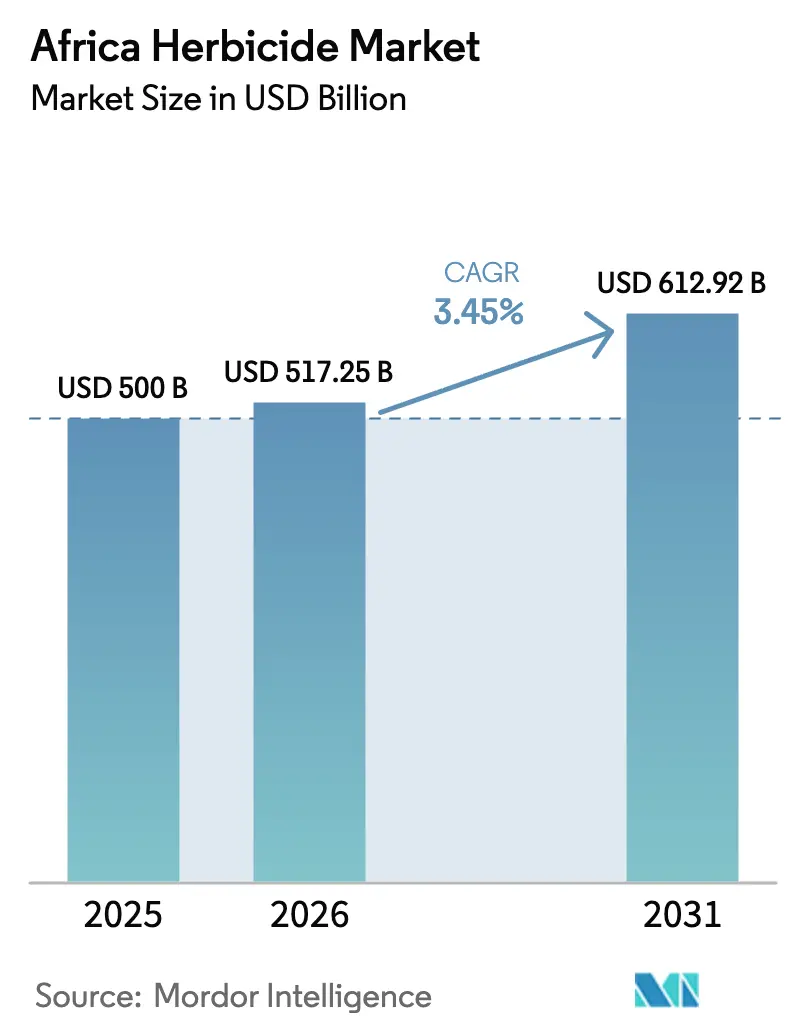

| Tamaño del mercado en el año base (2025) | 500 Mil millones de dólares |

| Tamaño del Mercado (2026) | 517.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 612.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de herbicidas en África por Mordor Intelligence

El tamaño del mercado de herbicidas en África en 2026 se estima en USD 517,25 millones, creciendo desde el valor de 2025 de USD 500 millones con proyecciones para 2031 que muestran USD 612,92 millones, creciendo a una CAGR del 3,45% durante 2026-2031. El crecimiento de la demanda está determinado por el impulso del continente hacia una mayor productividad agrícola, la adopción cada vez más amplia de sistemas de labranza de conservación y la necesidad de cumplir con los límites de residuos progresivamente más estrictos establecidos por los reguladores regionales y los de destino de exportación. Los usos de tratamiento del suelo lideran la demanda actual porque el control pre-emergente durante toda la temporada reduce los costos de mano de obra y maquinaria durante la temporada para los pequeños agricultores. Los cereales y granos impulsan el volumen, aunque la horticultura orientada a la exportación está dirigiendo un giro hacia ingredientes activos más nuevos aprobados por Europa. La intensidad competitiva se mantiene moderada, ya que los cinco principales proveedores ostentan una participación modesta de los ingresos, lo que les permite explotar las ventajas de escala mientras aún dejan espacio para que los genéricos orientados al precio se expandan. El despliegue gradual de servicios de pulverización con drones es otro catalizador notable porque brinda a los agricultores con menos de una hectárea una cobertura oportuna del campo que rivaliza con el deshierbe manual.

Conclusiones clave del informe

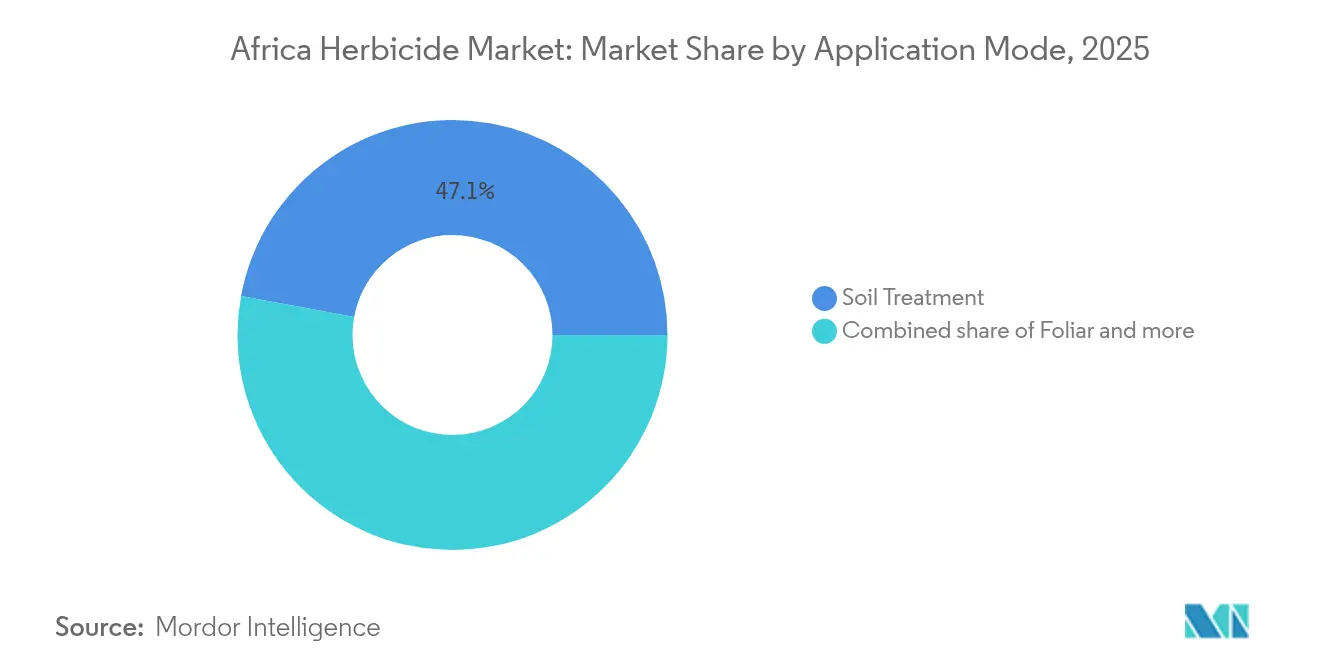

- Por modo de aplicación, el tratamiento del suelo captó el 47,10% de la participación del mercado de herbicidas en África en 2025, registrando también la CAGR proyectada más alta del 3,75% hasta 2031.

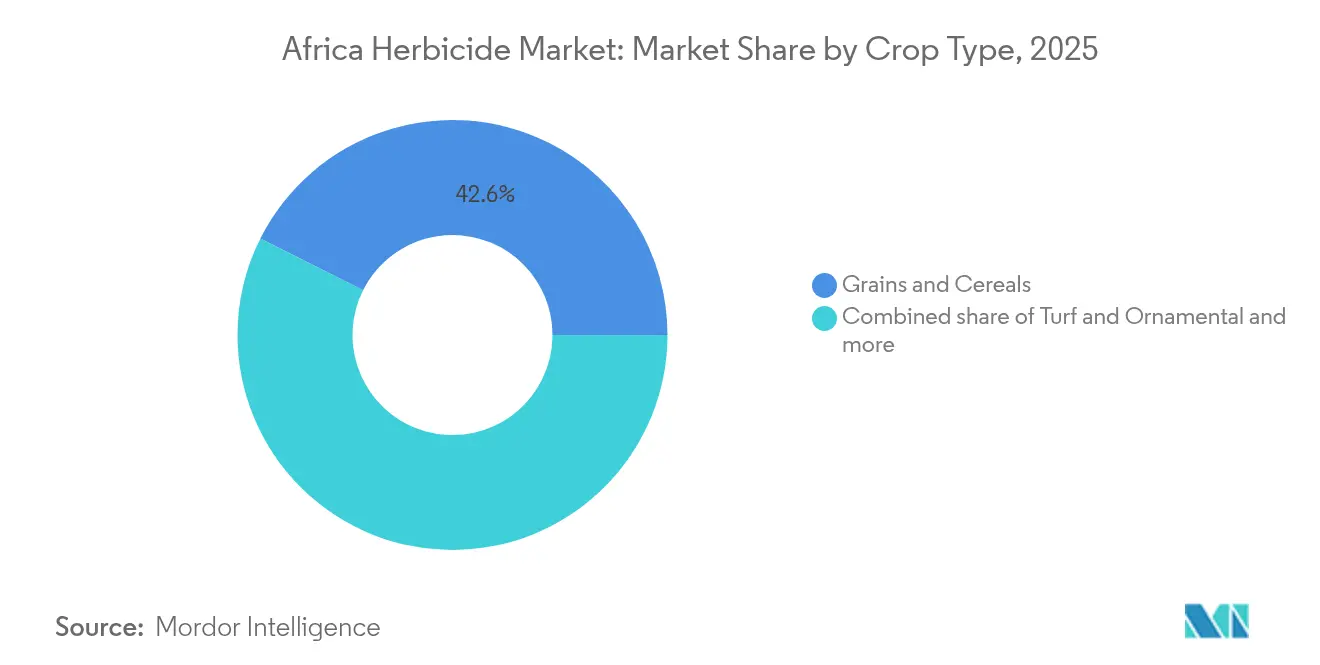

- Por tipo de cultivo, los cereales y granos representaron el 42,60% del tamaño del mercado de herbicidas en África en 2025; se prevé que el segmento de césped y ornamentales se expanda a una CAGR del 3,85% entre 2026 y 2031.

- Por geografía, Sudáfrica representó el 12,35% de los ingresos en 2025 y avanza a una CAGR del 6,15% hasta 2031, la más rápida entre los países monitoreados.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de herbicidas en África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente presión sobre la seguridad alimentaria y necesidad de mayores rendimientos | +0.8% | Mayor parte del África subsahariana | Largo plazo (≥ 4 años) |

| Adopción de cultivos modificados genéticamente tolerantes a herbicidas | +0.6% | Sudáfrica, Kenia y Nigeria | Mediano plazo (2-4 años) |

| Expansión de la labranza de conservación que impulsa herbicidas activos en el suelo | +0.5% | Sudáfrica, Kenia y Ghana | Mediano plazo (2-4 años) |

| Cambio hacia ingredientes activos aprobados por Europa para la horticultura orientada a la exportación | +0.4% | Sudáfrica, Kenia, Marruecos y Côte d'Ivoire | Corto plazo (≤ 2 años) |

| Rápido crecimiento de proveedores de servicios de pulverización con drones | +0.3% | Kenia, Sudáfrica y Nigeria | Corto plazo (≤ 2 años) |

| Crecimiento de la capacidad de fabricación local de ingredientes activos genéricos | +0.2% | Nigeria, Egipto y Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente presión sobre la seguridad alimentaria y necesidad de mayores rendimientos

El crecimiento demográfico y la reducción de la tierra arable per cápita están acelerando la adopción de herbicidas en los sistemas agrícolas de África. Se proyecta que la población del continente se duplique para 2050, mientras que la variabilidad climática reduce las temporadas de cultivo confiables, creando un imperativo de intensificación del rendimiento que favorece el control químico de malezas sobre los métodos manuales que requieren mucha mano de obra. Esta presión demográfica se intersecta con las tendencias de urbanización que atraen la mano de obra agrícola hacia las ciudades, haciendo que los herbicidas sean esenciales para mantener la productividad de los cultivos con menos trabajadores agrícolas. Las oportunidades de mercado de exportación para los productos agrícolas africanos incentivan aún más a los agricultores a adoptar tecnologías de herbicidas que garanticen una calidad consistente y la puntualidad de las cosechas. El mandato de seguridad alimentaria se vuelve particularmente crítico en las regiones afectadas por conflictos, donde la perturbación agrícola amenaza la estabilidad regional, posicionando a los herbicidas como insumos estratégicos para mantener la resiliencia agrícola.

Adopción de cultivos modificados genéticamente tolerantes a herbicidas

La expansión de los cultivos modificados genéticamente en el sur y el este de África está creando canales de demanda de herbicidas dedicados que eluden la dinámica de competencia tradicional entre productos. El cultivo establecido de soja y maíz HB4 en Sudáfrica, con aprobaciones regulatorias que se extienden a Brasil, Paraguay y los Estados Unidos, demuestra cómo la integración de rasgos con herbicidas puede consolidar la participación de mercado para ingredientes activos específicos. La revisión regulatoria pendiente de Kenia sobre el cultivo de cultivos modificados genéticamente y el avance del marco de biotecnología de Nigeria sugieren que los rasgos tolerantes a herbicidas se expandirán más allá del dominio actual de Sudáfrica. Este cambio tecnológico permite a los agricultores aplicar herbicidas de amplio espectro sobre el dosel del cultivo sin preocupaciones por fitotoxicidad, simplificando el manejo de malezas al tiempo que reduce los costos de mano de obra. La vinculación de rasgos con herbicidas también crea costos de cambio que mejoran la retención de clientes para los proveedores integrados de semillas y productos químicos.

Expansión de la labranza de conservación que impulsa herbicidas activos en el suelo

La adopción de la labranza cero y la labranza reducida en los sistemas de producción de granos de África está remodelando la demanda de herbicidas hacia las químicas activas en el suelo pre-emergentes. Los programas de agricultura de conservación respaldados por la FAO y los servicios nacionales de extensión promueven beneficios para la salud del suelo que requieren herbicidas para reemplazar el control mecánico de malezas proporcionado tradicionalmente por las operaciones de labranza. La resiliencia ante la sequía se convierte en un impulsor crítico, ya que la labranza de conservación preserva la humedad del suelo, haciendo que los sistemas de labranza cero habilitados por herbicidas sean atractivos en regiones con estrés hídrico. La transferencia de tecnología se produce a través de escuelas de campo para agricultores y parcelas de demostración que muestran las ventajas de rendimiento del manejo integrado suelo-herbicida. Los mayores costos iniciales de los herbicidas en comparación con la labranza crean barreras de adopción para los pequeños agricultores con recursos limitados, lo que requiere mecanismos de financiación innovadores o programas de acceso subsidiado.

Cambio hacia ingredientes activos aprobados por Europa para la horticultura orientada a la exportación

Los requisitos de acceso a los mercados de exportación están obligando a los productores africanos a abandonar los herbicidas registrados localmente en favor de ingredientes activos aprobados por Europa con límites máximos de residuos establecidos. Este arbitraje regulatorio crea oportunidades de precios premium para los proveedores multinacionales con expedientes completos en Europa, mientras perjudica a los fabricantes genéricos enfocados en los mercados domésticos. Los exportadores de productos hortícolas en Kenia, Sudáfrica y Marruecos enfrentan presiones de cumplimiento inmediatas, ya que los importadores europeos exigen cada vez más la documentación de los registros de aplicación de plaguicidas y los certificados de pruebas de residuos. El cambio acelera la adopción de nuevas plataformas de química con perfiles toxicológicos favorables, incluso a mayores costos por hectárea, porque las primas de precio de exportación justifican la inversión en insumos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones sobre ingredientes activos tóxicos (p. ej., eliminación gradual del paraquat) | -0.4% | Kenia, Sudáfrica, ECOWAS (Comunidad Económica de los Estados de África Occidental) | Corto plazo (≤ 2 años) |

| Escalada de las poblaciones de malezas resistentes a herbicidas | -0.3% | Sudáfrica, Kenia y Nigeria | Mediano plazo (2-4 años) |

| Fragmentación de las explotaciones en menos de una hectárea que limita la escala de aplicación | -0.2% | Mayor parte del África subsahariana | Largo plazo (≥ 4 años) |

| Proliferación de productos herbicidas falsificados e ilegales | -0.2% | Corredores comerciales de África Occidental y Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las regulaciones sobre ingredientes activos tóxicos

Las restricciones regulatorias sobre ingredientes activos de herbicidas peligrosos están limitando la disponibilidad de productos al tiempo que aumentan los costos de cumplimiento para los fabricantes y distribuidores. La prohibición de Kenia en noviembre de 2024 sobre el uso a campo abierto de tiametoxam y abamectina, seguida de la prohibición en mayo de 2025 de 77 productos plaguicidas altamente peligrosos, incluido el diurón, establece un precedente regulatorio que impacta a los mercados vecinos. La implementación en Sudáfrica de las Regulaciones del Procedimiento de Consentimiento Fundamentado Previo en octubre de 2024, con sanciones de hasta ZAR 10 millones (USD 0,55 millones) por incumplimiento, demuestra los riesgos financieros asociados con las violaciones regulatorias [1]Fuente: GPC Gateway, "Sudáfrica refuerza las regulaciones de comercio de productos químicos", gpcgateway.com. El endurecimiento regulatorio obliga a los fabricantes a reformular productos o a solicitar derogaciones para el uso restringido continuo, como lo evidencian las solicitudes de ADAMA en enero de 2025 para linurón y benzoato de emamectina en Sudáfrica.

Escalada de las poblaciones de malezas resistentes a herbicidas

Las malezas resistentes al glifosato, incluidas las especies de Conyza y Amaranthus, se están extendiendo por los sistemas de cultivo africanos, lo que obliga a los agricultores a adoptar estrategias de rotación de herbicidas más costosas. Esta presión biológica aumenta los costos de insumos por hectárea al tiempo que reduce la eficacia de los productos de modo de acción único que anteriormente proporcionaban un control confiable de malezas. La evolución de la resistencia se acelera en los sistemas de cultivo intensivo, donde las aplicaciones repetidas de glifosato crean presión de selección para biotipos resistentes. Los agricultores responden mezclando múltiples herbicidas en el tanque o cambiando a productos activos en el suelo pre-emergentes, lo que aumenta el gasto total en herbicidas por temporada de cultivo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modo de aplicación: el tratamiento del suelo domina el control pre-emergente

Las aplicaciones de tratamiento del suelo lideran el mercado de herbicidas en África con una participación del 47,10% en 2025, lo que refleja el cambio agronómico hacia la agricultura de conservación y los sistemas de labranza cero en todo el continente. Este segmento también demuestra el crecimiento más rápido con una CAGR del 3,75% hasta 2031, impulsado por los beneficios de resiliencia ante la sequía y las ventajas en costos de mano de obra sobre el cultivo mecánico. Los herbicidas activos en el suelo pre-emergentes proporcionan un control de malezas durante toda la temporada que reduce la necesidad de múltiples aplicaciones post-emergentes, haciéndolos particularmente atractivos para los agricultores con recursos limitados. La adopción de la tecnología se acelera a través de escuelas de campo para agricultores y parcelas de demostración respaldadas por organizaciones internacionales de desarrollo que promueven prácticas de agricultura climáticamente inteligente.

Este segmento permite un control eficaz de malezas en las primeras etapas de crecimiento al crear una barrera química en el suelo que previene la germinación de semillas de malezas. La prominencia del segmento puede atribuirse a su enfoque proactivo para atacar las especies de malezas durante sus fases iniciales de crecimiento, particularmente en prácticas agrícolas intensivas y sistemas de labranza cero. Los herbicidas de tratamiento del suelo son particularmente eficaces para controlar malezas de raíces profundas, con productos como el tebuthiurón que demuestran resultados sólidos en cultivos industriales. Se proyecta que el segmento mantenga su liderazgo de mercado mientras crece, impulsado por la creciente adopción entre los agricultores que reconocen sus beneficios para minimizar la necesidad de aplicaciones adicionales de herbicidas y lograr ahorros en los costos de producción de cultivos.

Por tipo de cultivo: los cereales impulsan el volumen mientras los cultivos especializados demandan precios premium

Los cereales y granos ostentan una participación de mercado del 42,60% en 2025, lo que refleja su dominio en los sistemas agrícolas africanos y las economías de escala que respaldan la adopción de herbicidas en la producción de cultivos básicos. El cultivo de maíz, trigo y arroz en diversas zonas agroecológicas crea una demanda constante de herbicidas de amplio espectro que controlan malezas gramíneas y de hoja ancha sin daño al cultivo. El dominio del segmento se ve reforzado además por el desafío crítico del control de malezas en el cultivo de granos, donde las malezas pueden causar pérdidas de rendimiento potenciales de hasta el 34% en los cultivos de cereales. Los agricultores dependen cada vez más de herbicidas sistémicos como su método principal de control de malezas, particularmente en el cultivo de maíz, donde diversas especies de malezas, especialmente Striga spp., pueden causar pérdidas de rendimiento de hasta el 100% en condiciones de alta infestación. La adopción de prácticas de monocultivo y cultivares resistentes a herbicidas ha intensificado aún más el uso de herbicidas en la producción de cereales y granos en África.

Se proyecta que el segmento de césped y ornamentales experimente la tasa de crecimiento más alta de aproximadamente el 3,85% de CAGR hasta 2031. Este crecimiento acelerado se atribuye a la creciente demanda de herbicidas para el mantenimiento de paisajes estéticos y el control de malezas en el cultivo de plantas ornamentales. El crecimiento del segmento está impulsado en particular por la creciente adopción de herbicidas selectivos para el control eficiente de malezas en la gestión de céspedes, garantizando el mantenimiento de paisajes hermosos y el crecimiento saludable de las plantas ornamentales. La eficacia de los herbicidas tanto pre-emergentes como post-emergentes en el control de gramíneas perennes y diversas especies de malezas los ha hecho cada vez más populares en este segmento. La expansión del sector está respaldada además por el desarrollo de herbicidas selectivos que pueden atacar especies de malezas específicas sin dañar las plantas ornamentales deseadas, promoviendo un crecimiento saludable y manteniendo apariencias vibrantes en las aplicaciones de paisajismo.

Análisis geográfico

Sudáfrica mantiene el liderazgo del mercado con una participación del 12,35% en 2025, al tiempo que demuestra el crecimiento regional más rápido con una CAGR del 6,15% hasta 2031, lo que refleja su avanzada infraestructura agrícola y su marco regulatorio establecido que facilita la adopción de herbicidas. El sector de agricultura comercial del país impulsa la demanda de tecnologías de herbicidas sofisticadas, incluidos los activos de suelo pre-emergentes y los sistemas de cultivos modificados genéticamente tolerantes a herbicidas. La armonización regulatoria con los estándares internacionales, evidenciada por la implementación en enero de 2025 de los procedimientos de Consentimiento Fundamentado Previo alineados con el Convenio de Rotterdam, posiciona a Sudáfrica como un mercado puerta de entrada para los proveedores multinacionales que buscan expandirse en África.

El resto de África abarca mercados diversos con diferentes niveles de desarrollo agrícola y madurez regulatoria. Nigeria representa el mayor potencial demográfico y agrícola, pero enfrenta limitaciones de infraestructura y volatilidad cambiaria que complican las cadenas de suministro de herbicidas. La postura regulatoria proactiva de Kenia, incluida la prohibición en mayo de 2025 de 77 productos plaguicidas peligrosos, señala una alineación con los estándares internacionales de seguridad al tiempo que crea oportunidades para los proveedores de químicas alternativas. Las dinámicas regionales reflejan tendencias más amplias hacia la modernización agrícola y las inversiones en seguridad alimentaria respaldadas por organizaciones internacionales de desarrollo. ECOWAS (Comunidad Económica de los Estados de África Occidental) y SADC (Comunidad de Desarrollo del África Meridional) facilitan el comercio transfronterizo mediante iniciativas regionales que promueven la armonización regulatoria que reduce las barreras de entrada al mercado para los proveedores establecidos. La implementación del Área de Libre Comercio Continental Africana crea oportunidades para la optimización regional de la cadena de suministro, mientras que el estatuto de la Agencia de Inocuidad Alimentaria de la Unión Africana adoptado en marzo de 2025 establece marcos continentales para la regulación de plaguicidas y la facilitación del comercio.

Panorama competitivo

El mercado de herbicidas en África exhibe una concentración moderada, con los principales actores que incluyen a Syngenta Group, Corteva Agriscience, Bayer AG, BASF SE y FMC Corporation. Estas empresas mantienen sus posiciones en el mercado a través de portafolios de productos integrales que abarcan diversas soluciones de productos químicos de protección de cultivos, incluidos herbicidas selectivos y no selectivos. La estructura del mercado muestra una consolidación moderada, con los principales actores representando una porción significativa de la participación de mercado mientras mantienen una fuerte competencia entre sí. Estas empresas han establecido instalaciones de fabricación y centros de investigación en ubicaciones estratégicas en África para atender mejor las necesidades del mercado local y garantizar la disponibilidad de productos.

El mercado ha sido testigo de varias adquisiciones y fusiones estratégicas orientadas a ampliar los portafolios de productos y fortalecer la presencia regional. Los principales actores han adquirido empresas y activos locales para mejorar sus capacidades de distribución y acceder a nuevos mercados dentro de África. Estas actividades de consolidación han ayudado a las empresas a lograr economías de escala, mejorar la eficiencia operativa y ampliar su base de clientes. La tendencia de asociaciones estratégicas entre actores globales y distribuidores locales ha sido fundamental para mejorar el alcance del mercado y brindar un mejor soporte técnico a los agricultores.

La influencia regulatoria de las juntas nacionales de plaguicidas y los marcos continentales emergentes como el estatuto de la Agencia de Inocuidad Alimentaria de la Unión Africana irá moldeando cada vez más la dinámica competitiva al estandarizar los procesos de aprobación y los límites de residuos en los mercados regionales. La adopción de tecnología, en particular los servicios de aplicación con drones y las plataformas de asesoramiento digital, representa un campo de batalla clave donde las empresas pueden diferenciar sus ofertas.

Líderes de la industria de herbicidas en África

Syngenta Group

Corteva Agriscience

Bayer AG

BASF SE

FMC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: UPL Corp Southern Africa lanzó exitosamente su último herbicida, Winger 850 WG, en un gran evento celebrado en Ciudad del Cabo. El nuevo producto es un herbicida residual, aplicado al suelo y pre-emergente, diseñado para el control de malezas gramíneas de amplio espectro, con 850 g de Piroxasulfona (Isoxazolina) como ingrediente activo.

- Enero de 2023: Bayer formó una nueva asociación con Oerth Bio para mejorar la tecnología de protección de cultivos y crear soluciones de protección de cultivos más ecológicas.

- Agosto de 2022: BASF y Corteva Agriscience colaboraron para brindar a los productores de soja el control de malezas del futuro. Al trabajar juntos, BASF y Corteva apuntan a satisfacer la demanda de los agricultores de soluciones especializadas de control de malezas que son distintas de las que están actualmente disponibles o en desarrollo.

Alcance del informe del mercado de herbicidas en África

Quimigación, foliar, fumigación y tratamiento del suelo están cubiertos como segmentos por modo de aplicación. Cultivos comerciales, frutas y verduras, cereales y granos, legumbres y oleaginosas, césped y ornamentales están cubiertos como segmentos por tipo de cultivo. Sudáfrica está cubierta como segmento por país.| Quimigación |

| Foliar |

| Fumigación |

| Tratamiento del suelo |

| Cultivos comerciales |

| Frutas y verduras |

| Cereales y granos |

| Legumbres y oleaginosas |

| Césped y ornamentales |

| Sudáfrica |

| Resto de África |

| Modo de aplicación | Quimigación |

| Foliar | |

| Fumigación | |

| Tratamiento del suelo | |

| Tipo de cultivo | Cultivos comerciales |

| Frutas y verduras | |

| Cereales y granos | |

| Legumbres y oleaginosas | |

| Césped y ornamentales | |

| País | Sudáfrica |

| Resto de África |

Definición de mercado

- Función - Los herbicidas son productos químicos utilizados para controlar o prevenir que las malezas afecten el crecimiento de los cultivos y causen pérdidas de rendimiento.

- Modo de aplicación - Foliar, tratamiento de semillas, tratamiento del suelo, quimigación y fumigación son los diferentes tipos de modos de aplicación mediante los cuales los productos químicos de protección de cultivos se aplican a los cultivos.

- Tipo de cultivo - Esto representa el consumo de productos químicos de protección de cultivos por cultivos de cereales, legumbres, oleaginosas, frutas, verduras, césped y plantas ornamentales.

| Palabra clave | Definición |

|---|---|

| MIH | El manejo integrado de herbicidas (MIH) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de cultivo para dar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedero | Los hospederos son las plantas que forman relaciones con microorganismos benéficos y los ayudan a colonizar. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicación de herbicidas a través de sistemas de irrigación. |

| Límites máximos de residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de plaguicidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y la nube. |

| Variedades tolerantes a herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicación de plaguicidas a los cultivos a través de un sistema de irrigación. |

| Protección de cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otros que causan daño a los cultivos agrícolas. |

| Tratamiento de semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los productos químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de productos químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante varios métodos, incluido el envenenamiento. |

| Fungicida de contacto | Los plaguicidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego traslocado dentro de la planta, protegiendo así la planta del ataque de patógenos. |

| Administración masiva de medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de los cultivos, causando daño a los cultivos y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida pre-emergente | Los herbicidas pre-emergentes son una forma de control químico de malezas que previene que las plántulas de malezas germinadas se establezcan. |

| Herbicida post-emergente | Los herbicidas post-emergentes se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes activos | Los ingredientes activos son los productos químicos en los productos plaguicidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentos, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencias de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y divulgación relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (SC) es una de las formulaciones de productos químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (WP) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (EC) es una formulación líquida concentrada de plaguicida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos parásitos de plantas | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daño a las raíces. Estos daños permiten la fácil infestación de la planta por patógenos del suelo, lo que resulta en pérdida de cultivo o rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, gestionada por el Comité de Medio Ambiente e Invasoras, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencias de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención del daño por malezas y la utilización del valor de las malezas proporcionando oportunidades para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultoría personalizada, bases de datos y plataformas de suscripción