Tamaño y participación del mercado de biopesticidas de África

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

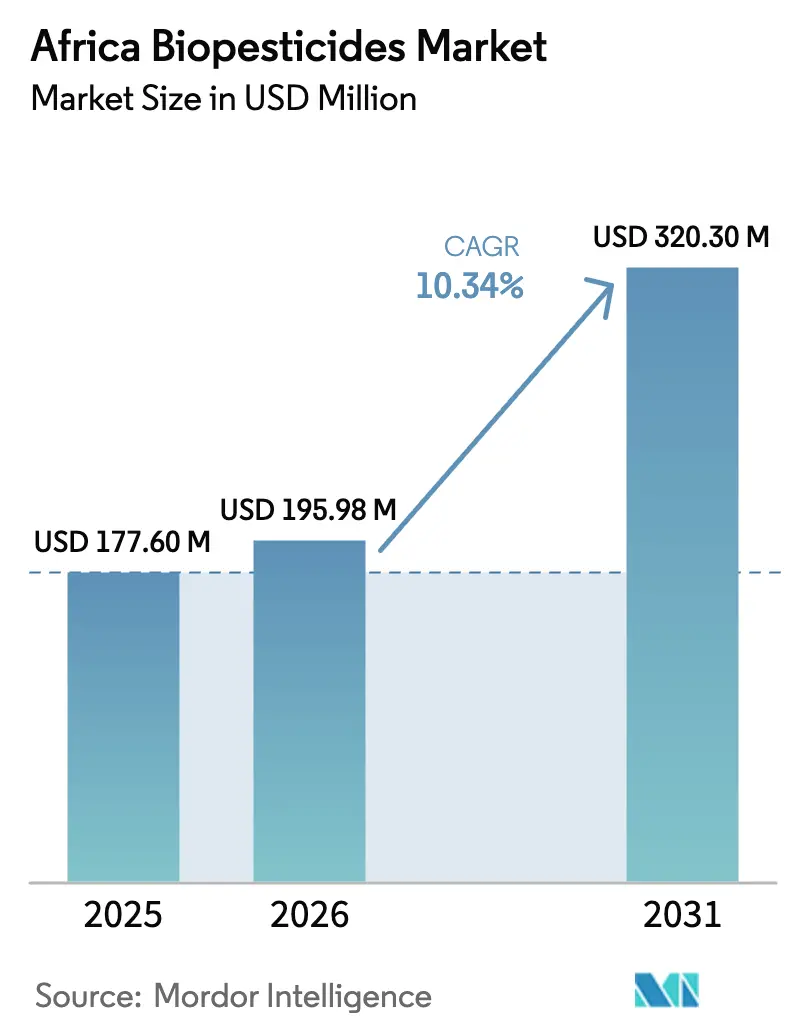

| Tamaño del mercado en el año base (2025) | 177.6 Millones de dólares |

| Tamaño del Mercado (2026) | 195.98 Millones de dólares |

| Tamaño del Mercado (2031) | 320.3 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.34% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de biopesticidas de África por Mordor Intelligence

El tamaño del mercado de biopesticidas de África en 2026 se estima en USD 195,98 millones, creciendo desde el valor de 2025 de USD 177,6 millones, con proyecciones para 2031 que muestran USD 320,3 millones, creciendo a una CAGR del 10,34% durante 2026-2031. El rápido crecimiento está impulsado por el cumplimiento de los límites máximos de residuos para los cultivos de exportación, la intensificación de la resistencia a los pesticidas y los programas de subsidios gubernamentales que reducen los obstáculos de adopción por parte de los agricultores. Las plantaciones de cultivos comerciales, las granjas en entornos controlados y los servicios de agronomía digital están catalizando la demanda, mientras que los avances en fermentación microbiana acortan los ciclos de desarrollo de productos y atraen flujos de financiamiento combinado. La actividad competitiva sigue siendo dinámica porque los plazos de registro de productos se están reduciendo en Egipto y Kenia, lo que permite tanto a las multinacionales como a los especialistas regionales escalar rápidamente. Sin embargo, las deficiencias en la cadena de frío, las normas fitosanitarias fragmentadas y la sensibilidad al precio entre los pequeños agricultores moderan las perspectivas de crecimiento.

Conclusiones clave del informe

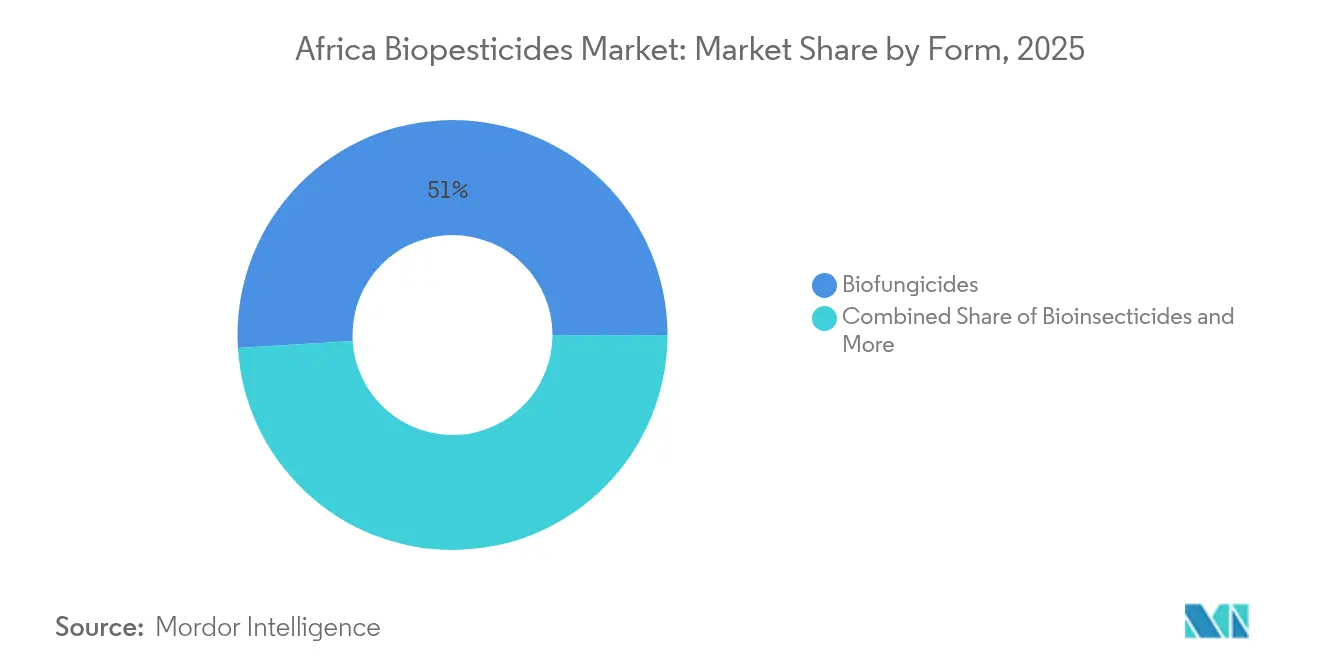

- Por forma, los biofungicidas representaron el 50,96% del tamaño del mercado de biopesticidas de África en 2025 y se proyecta que se expandirán a una CAGR del 10,85% hasta 2031.

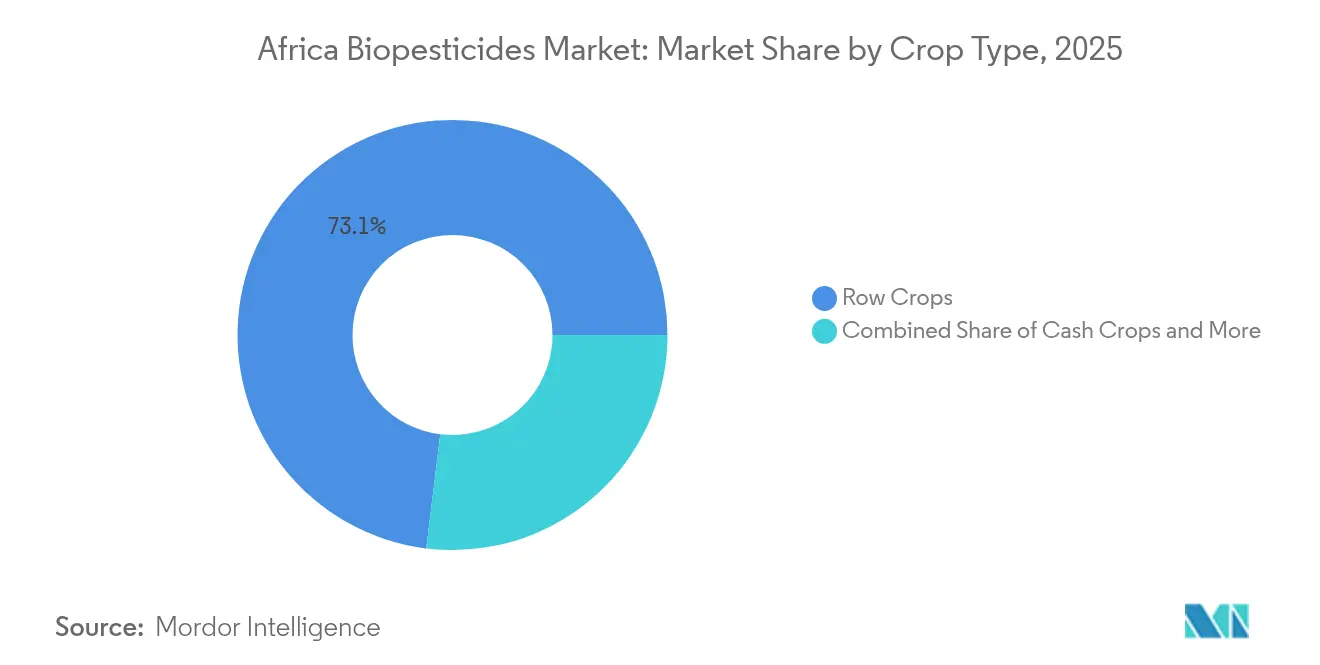

- Por tipo de cultivo, los cultivos en hilera representaron el 73,05% de la participación del mercado de biopesticidas de África en 2025, mientras que se prevé que los cultivos comerciales avancen a una CAGR del 10,88% hasta 2031.

- Por geografía, Nigeria controló el 15,62% de la participación en 2025 y se prevé que Egipto crezca a una CAGR del 12,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de biopesticidas de África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Demanda de cultivos de exportación libres de residuos | +2.8% | Egipto, Nigeria, Sudáfrica, Kenia | Mediano plazo (2-4 años) |

| Subsidios gubernamentales y normas orgánicas | +1.9% | Kenia, Nigeria, Ghana, Senegal | Largo plazo (≥ 4 años) |

| Resistencia de plagas a la química sintética | +2.1% | Nigeria, Ghana, Malí | Corto plazo (≤ 2 años) |

| Expansión de la agricultura en entornos controlados | +0.8% | Lagos, Nairobi, Johannesburgo, El Cairo | Largo plazo (≥ 4 años) |

| Servicios de asesoramiento agronómico móvil | +1.2% | Kenia, Nigeria, Ghana, Tanzania | Mediano plazo (2-4 años) |

| Financiamiento combinado para la biofabricación local | +1.4% | Nigeria, Kenia, Ghana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de cultivos de exportación libres de residuos

Los límites máximos de residuos más estrictos de la Unión Europea, aplicados en el marco de la Estrategia «del Campo a la Mesa» de 2024, redujeron los residuos de pesticidas permitidos en un 40%, lo que obliga a los productores africanos de cacao, café y productos frescos a realizar la transición hacia controles biológicos. Compradores de materias primas como Cargill exigen ahora la certificación de proveedores que priorice los biopesticidas, un cambio que protege USD 18.700 millones en exportaciones agrícolas africanas hacia Europa. Las empresas florícolas de Kenia obtuvieron primas de precio del 23% tras adoptar protocolos libres de residuos, lo que ilustra incentivos monetarios claros. Como el cumplimiento está directamente vinculado a los ingresos de exportación, la demanda de productos se acelera, especialmente en Egipto, Kenia y Ghana. El efecto de desbordamiento es un aumento en los registros de biofungicidas y bioinsecticidas aprobados por los organismos reguladores nacionales. [1]Fuente: Coalición de Biocontrol, "¿Cómo se comercializan los biopesticidas en todo el mundo?", biocontrolcoalition.eu

Subsidios gubernamentales y normas orgánicas

La armonización de políticas de la Unión Africana en el marco del Programa Integral para el Desarrollo de la Agricultura en África (CAADP) designó los insumos biológicos como una prioridad estratégica, lo que condujo a rebajas de precios del 15-30% para biopesticidas certificados en Kenia y Nigeria. El organismo regulador de Ghana registró un salto del 340% en las solicitudes de registro de productos biológicos entre 2024 y 2025, impulsado por normas orgánicas claras que simplifican la entrada al mercado. La Agenda de Transformación Agrícola de Nigeria canaliza USD 150 millones anuales hacia vales de insumos sostenibles, reduciendo la brecha de precios con los productos sintéticos. Estos incentivos animan a las multinacionales a asociarse con formuladores locales, ampliando los portafolios de productos adaptados a los cultivos africanos. A largo plazo, la consistencia de los subsidios ancla el crecimiento del mercado incluso a medida que el acceso al crédito privado se amplía.[2]Fuente: Instituto Internacional de Agricultura Tropical, "Aflasafe: Gestión de la Aflatoxina", iita.org

Resistencia de plagas a la química sintética

La resistencia a los piretroides en las principales especies de plagas africanas ha alcanzado niveles de crisis, con poblaciones de gusano cogollero que muestran tasas de supervivencia del 70-85% frente a insecticidas convencionales en las principales regiones productoras de maíz en Nigeria, Ghana y Zambia. El Centro Internacional de Fisiología y Ecología de Insectos documentó que Spodoptera frugiperda ha desarrollado mecanismos de resistencia a 12 ingredientes activos sintéticos diferentes de uso común en la agricultura africana, lo que obliga a los agricultores a aumentar las tasas de aplicación en un 200-300% para alcanzar los niveles históricos de eficacia. Esta crisis de resistencia ha creado un punto de inflexión económico en el que las alternativas biológicas se vuelven competitivas en costos a pesar de sus precios iniciales más elevados, ya que la eficacia de los pesticidas sintéticos disminuye y la frecuencia de aplicación aumenta. Los bioinsecticidas a base de Bacillus thuringiensis mantienen una eficacia constante frente a poblaciones de plagas resistentes porque su modo de acción basado en proteínas difiere fundamentalmente de la química sintética, proporcionando a los agricultores una protección de cultivos fiable cuando las opciones convencionales fallan. La Estrategia de Gestión de la Resistencia a los Pesticidas de la Unión Africana, lanzada en 2024, recomienda explícitamente los programas de rotación biológica como la herramienta principal para preservar la eficacia de los pesticidas sintéticos y gestionar el desarrollo de la resistencia. [3]Fuente: Centro Internacional de Fisiología y Ecología de Insectos, "Monitoreo de la Resistencia a los Insecticidas", icipe.org

Expansión de la agricultura en entornos controlados

Más de 15 granjas verticales con licencia en Lagos desde 2024 dependen exclusivamente de controles biológicos para evitar residuos químicos en sistemas cerrados. Se proyecta que la agricultura en entornos controlados (AEC) en África alcance USD 2.100 millones para 2030, con productores que capturan primas de precio del 40-60% por productos libres de pesticidas. Los operadores de invernaderos en Kenia reportan que los protocolos biológicos reducen las pérdidas de cultivos a menos del 5%, en comparación con el 15-20% en campos abiertos. Los sensores conectados a Internet optimizan la humedad e inducen liberaciones de precisión de organismos benéficos. El crecimiento de la AEC en las principales ciudades sostiene así una demanda constante de biofungicidas de alta potencia y parasitoides.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Cadena de frío y almacenamiento limitados | -1.8% | Zonas rurales del África Subsahariana | Corto plazo (≤ 2 años) |

| Mayor costo inicial frente a los productos sintéticos | -1.4% | Regiones de pequeños agricultores en toda África | Mediano plazo (2-4 años) |

| Pérdidas de viabilidad de esporas por exposición solar | -0.9% | Sahel y África Oriental | Corto plazo (≤ 2 años) |

| Barreras fitosanitarias transfronterizas | -0.7% | Corredores comerciales de la CEDEAO y la CAO | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cadena de frío y almacenamiento limitados para productos biológicos

El almacenamiento en frío cubre solo el 15% de las cadenas de suministro agrícolas africanas, exponiendo los bioproductos sensibles a la temperatura a condiciones superiores a 25 °C que reducen la viabilidad microbiana en un 40-60%. La Unión Africana estima que se requieren USD 2.800 millones en inversión para cerrar esta brecha. Los márgenes minoristas aumentan porque los distribuidores deben financiar el transporte refrigerado o arriesgarse al fracaso del producto. Los agricultores obligados a comprar productos degradados pierden la confianza, lo que ralentiza las compras repetidas. Los proyectos piloto de cadena de frío en curso siguen siendo pequeños en relación con la necesidad, lo que limita la expansión del mercado a corto plazo.

Mayor costo inicial frente a los productos sintéticos

Los biopesticidas cuestan entre un 130-150% más por hectárea al por menor, lo que pone a prueba la liquidez de los pequeños agricultores que operan con márgenes reducidos. Las tasas de incumplimiento del microfinanciamiento en préstamos para insumos biológicos superan las de los productos sintéticos en un 25%, lo que desalienta a los prestamistas. A pesar de los beneficios a largo plazo para la salud del suelo, las respuestas inmediatas en el rendimiento varían, lo que genera un riesgo percibido. Los sistemas nacionales de vales cubren solo al 20% de los pequeños agricultores debido a los límites fiscales, por lo que persisten las brechas de precios. Hasta que la producción localizada y las eficiencias de escala maduren, la sensibilidad al costo limitará el impulso de adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: los biofungicidas consolidan el liderazgo

Los biofungicidas aseguraron el 50,96% de la participación del mercado de biopesticidas de África en 2025 y se prevé que registren una CAGR del 10,85% hasta 2031, lo que subraya su dominio en la lucha contra la mazorca negra del cacao y el tizón tardío del tomate en las zonas húmedas. El tamaño del mercado de biopesticidas de África vinculado a los biofungicidas alcanzó USD 90,51 millones en 2025, lo que refleja la adopción generalizada en los grupos de floricultura de Kenia, donde las formulaciones de Trichoderma suprimen los brotes de Botrytis. Las continuas aprobaciones de productos en Egipto y Ghana sugieren una expansión constante del volumen a medida que los agricultores buscan la certificación libre de residuos.

Los segmentos de segundo nivel están ganando terreno, pero desde bases más bajas. Los bioinsecticidas aprovechan las cepas de Bacillus thuringiensis y Beauveria para combatir las infestaciones de gusano cogollero en los cinturones maiceros. Los bioherbicidas siguen siendo un nicho, pero los ensayos dirigidos al Striga en el sorgo muestran prometedoras reducciones del 70% en la presión de malezas. Los consorcios de investigación público-privada en curso están acelerando las investigaciones de hongos indígenas, lo que podría elevar las líneas de biofungicidas específicas para África y diversificar gradualmente los registros de proveedores.

Por tipo de cultivo: los cultivos comerciales impulsan la demanda premium

Los cultivos en hilera representaron el 73,05% del tamaño del mercado de biopesticidas de África en 2025, lo que refleja la superficie base de maíz y sorgo. Sin embargo, los cultivos comerciales como el cacao y las flores cortadas registrarán la CAGR más rápida del 10,88%, ya que los exportadores buscan el cumplimiento de cero residuos para los compradores de la Unión Europea (UE) y el Consejo de Cooperación del Golfo (CCG). Las cooperativas de cacao de Ghana que acceden a primas de exportación del 23% tras cambiar a biofungicidas ilustran el potencial financiero.

La adopción en horticultura se intensifica dentro de los corredores de invernadero porque la plantación de alta densidad eleva el riesgo fúngico. Los tratamientos poscosecha para el control de aflatoxinas en el maní también se expanden, impulsados por los mandatos de seguridad alimentaria. A medida que las primas de precio persisten, los productores de cultivos comerciales reinvierten en programas biológicos, reforzando un ciclo virtuoso que amplía el mercado de biopesticidas de África.

Análisis geográfico

Nigeria comandó el 15,62% de los ingresos de 2025, lo que refleja la vasta superficie cultivable y las diversas zonas ecológicas de la región. Ancla el volumen a través de la demanda de maíz y tomate, mientras que Ghana y Tanzania aceleran la adopción impulsada por las exportaciones en cacao y horticultura. Los bloques económicos regionales están piloteando sistemas de registro conjunto que podrían acortar el lanzamiento de productos en un año, lo que fortalece las perspectivas de crecimiento una vez que la armonización madure.

Egipto es el mercado de más rápido crecimiento con una CAGR del 12,15%, impulsado por 45.000 hectáreas de superficie de invernadero que abastecen a los supermercados de la UE. Los subsidios gubernamentales que reducen los precios de los insumos biológicos en un 25% y la aprobación simplificada de 23 nuevos productos en 2024 sustentan la expansión. Se proyecta que el país crezca a medida que las granjas verticales florezcan alrededor de El Cairo.

Sudáfrica mantiene el marco regulatorio más maduro del continente con 144 biopesticidas registrados. Las granjas comerciales aprovechan las innovaciones en tratamiento de semillas, pero la adopción entre los pequeños agricultores se rezaga debido a los obstáculos de costos y las deficiencias de la cadena de frío rural. De cara al futuro, los centros de almacenamiento en frío patrocinados por donantes y las aplicaciones móviles de agronomía podrían reducir las brechas de adopción en las provincias remotas.

Panorama competitivo

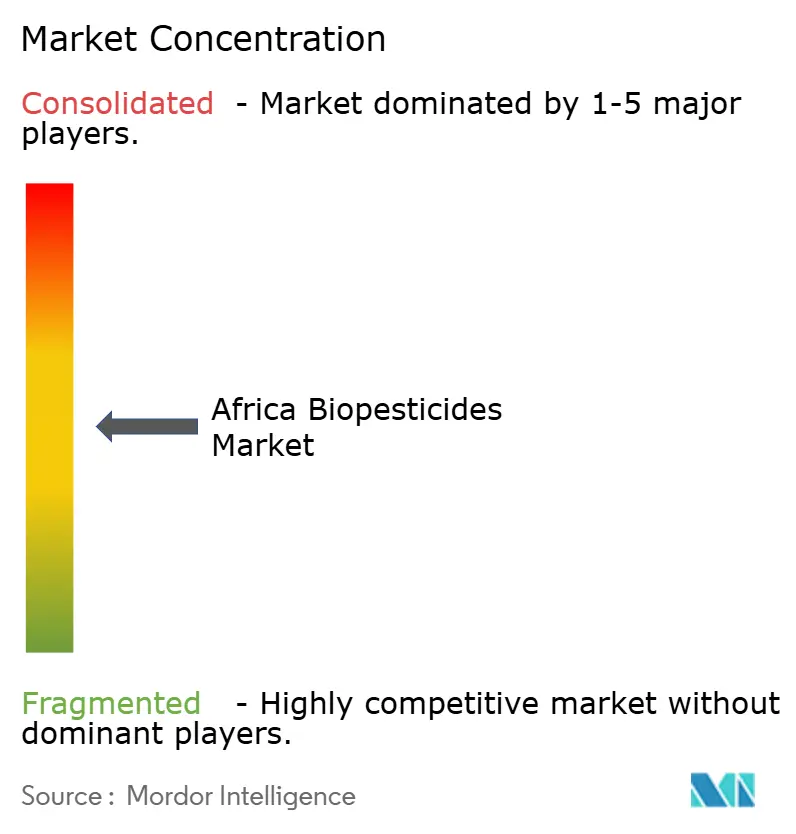

El mercado de biopesticidas de África sigue siendo moderadamente fragmentado; las cinco principales empresas captaron el 20,2% de los ingresos de 2024. UPL lidera el mercado, utilizando asociaciones con 2.800 agrodistribuidores africanos para asegurar la distribución de último kilómetro. La compra por parte de Certis Biologicals de los fungicidas de AgBiome profundiza su portafolio de enfermedades del cacao y el café, mientras que los proyectos de financiamiento combinado vinculan a las multinacionales con los formuladores locales que reciben capital concesional. La adquisición por parte de Eléphant Vert en 2025 de BIO3G integra los activos microbianos europeos con la distribución africana, ampliando la cobertura de cultivos.

La ventaja competitiva depende de las inversiones en cadena de frío y los vínculos con el asesoramiento digital. Las empresas que ofrecen monitoreo basado en teléfonos inteligentes y formulaciones de cepas localizadas se diferencian en mercados sensibles al precio. A medida que la fabricación local escala, los pioneros con acuerdos de transferencia de tecnología comprimirán los costos unitarios, amenazando a los rivales dependientes de importaciones.

En un mercado sensible al precio, mantener la calidad del producto mientras se mantienen los precios competitivos es fundamental. Los actores de la industria deben invertir en iniciativas educativas para aumentar la conciencia sobre las ventajas de los pesticidas sostenibles y sus métodos de aplicación correctos. Además, forjar relaciones sólidas con partes interesadas clave como organismos gubernamentales, servicios de extensión agrícola y cooperativas de agricultores es vital.

Líderes de la industria de biopesticidas de África

Certis USA LLC

Coromandel International Ltd

Koppert Biological Systems Inc.

T. Stanes and Company Limited

UPL Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: FMC ha introducido su tecnología de feromonas en Côte d'Ivoire, marcando el registro y lanzamiento de Sofero® Frugi. Este bioinsecticida apunta al ciclo de apareamiento de los gusanos cogolleros, una plaga significativa en la zona.

- Marzo de 2024: Certis Biologicals adquirió los activos Howler y Theia de AgBiome, obteniendo biofungicidas probados en campo adecuados para la mazorca negra y el tizón tardío, y anunció planes para registrar ambos en Ghana y Kenia para 2026.

- Enero de 2024: Certis Biologicals ha presentado

Convergence

, un potente biofungicida diseñado para maíz, soja y maní. Esta innovadora solución promete un mejor control de enfermedades y un mayor fortalecimiento de la salud vegetal, todo en un paquete único y rentable para los agricultores de cultivos en hilera.

Alcance del informe del mercado de biopesticidas de África

| Biofungicidas |

| Bioherbicidas |

| Bioinsecticidas |

| Otros biopesticidas |

| Cultivos comerciales |

| Cultivos hortícolas |

| Cultivos en hilera |

| Egipto |

| Nigeria |

| Sudáfrica |

| Resto de África |

| Forma | Biofungicidas |

| Bioherbicidas | |

| Bioinsecticidas | |

| Otros biopesticidas | |

| Tipo de cultivo | Cultivos comerciales |

| Cultivos hortícolas | |

| Cultivos en hilera | |

| País | Egipto |

| Nigeria | |

| Sudáfrica | |

| Resto de África |

Definición de mercado

- DOSIS MEDIA DE APLICACIÓN - La tasa de aplicación promedio es el volumen promedio de biopesticidas aplicado por hectárea de tierra de cultivo en la región/país respectivo.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, legumbres, oleaginosas), cultivos hortícolas (frutas y verduras) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales).

- FUNCIÓN - La función de protección de cultivos de los biológicos agrícolas incluye productos que previenen o controlan diversos tipos de estrés biótico y abiótico.

- TIPO - Los biopesticidas previenen o controlan diversas plagas, incluidos insectos, enfermedades y malezas, evitando daños a los cultivos y pérdidas de rendimiento.

| Palabra clave | Definición |

|---|---|

| Cultivos comerciales | Los cultivos comerciales son cultivos no consumibles que se venden en su totalidad o en parte para fabricar productos finales con fines de lucro. |

| Gestión Integrada de Plagas (GIP) | La GIP es un enfoque amigable con el medio ambiente y sostenible para controlar las plagas en diversos cultivos. Implica una combinación de métodos, incluyendo controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes de biocontrol bacterianos | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacterianos de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto fitosanitario (PF) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas como malezas, enfermedades o insectos. Contiene una o más sustancias activas junto con otros co-formulantes como disolventes, portadores, material inerte, agentes humectantes o coadyuvantes formulados para lograr una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, y sus larvas se alimentan del insecto huésped. En la agricultura, los parasitoides pueden utilizarse como forma de control biológico de plagas, ya que ayudan a controlar el daño que las plagas causan a los cultivos y reducen la necesidad de pesticidas químicos. |

| Nematodos entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en la agricultura. |

| Micorriza vesículo-arbuscular (MVA) | Los hongos MVA son especies micorrícicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngicos | Los agentes de biocontrol fúngicos son los hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales/de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de plagas y ayudan a controlar el daño de estas a los cultivos. Algunas especies de depredadores comunes utilizadas en la agricultura incluyen mariquitas, crisopas y ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los pesticidas químicos y se conocen por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos de origen no sintético para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del crecimiento vegetal (RCV) | Los bioestimulantes/reguladores del crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas mediante la estimulación de los procesos vegetales (metabolismo). |

| Enmiendas del suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran su salud, como la fertilidad y la estructura del suelo. |

| Extracto de algas | Los extractos de algas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento de cultivos, el crecimiento total de la planta y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias fijadoras de nitrógeno simbióticas | Las bacterias fijadoras de nitrógeno simbióticas, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | El ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Reglamentos fitosanitarios | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos verifican o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Para construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción.