Tamaño y Cuota del Mercado Aeroespacial y de Defensa de Turquía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

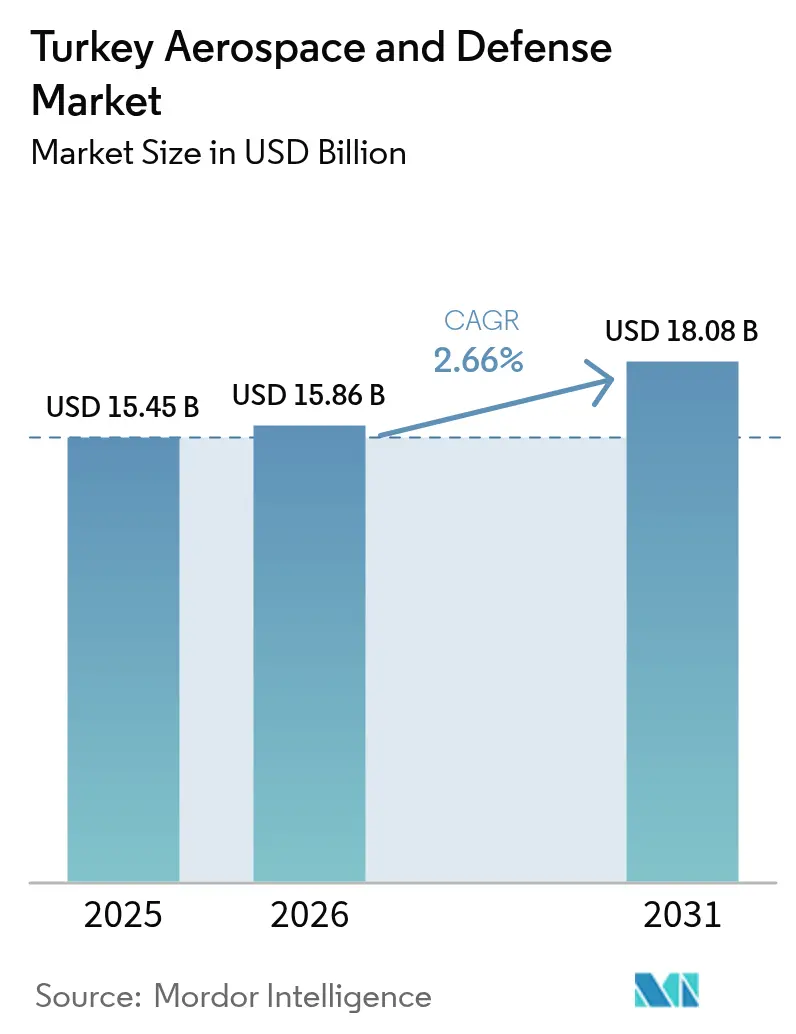

| Tamaño del mercado en el año base (2025) | 15.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Aeroespacial y de Defensa de Turquía por Mordor Intelligence

Se espera que el tamaño del mercado aeroespacial y de defensa de Turquía crezca de USD 15,45 mil millones en 2025 a USD 15,86 mil millones en 2026 y se prevé que alcance USD 18,08 mil millones en 2031 a una CAGR del 2,66% durante 2026-2031. Esta trayectoria se debe al giro del país hacia el desarrollo de plataformas indígenas, la sólida demanda de exportaciones y un marco presupuestario de defensa favorable que ascendió a USD 47 mil millones en 2025.[1]Fuente: Middle East Eye, "El Presupuesto de Defensa de Turquía para 2025 Alcanza los USD 47 Mil Millones," middleeasteye.net El incremento en las entregas de drones, misiles y sistemas espaciales refuerza el estatus de Turquía como una alternativa confiable a los proveedores tradicionales. Al mismo tiempo, el compromiso del gobierno con el 80% de contenido local protege al sector de los impactos en la cadena de suministro. La dinámica competitiva enfatiza la soberanía tecnológica, demostrada por los programas del caza de quinta generación KAAN, el misil de defensa aérea Hisar-O y el dron naval TB3, que anclan un ecosistema capaz de diseño, prototipado y producción en serie de extremo a extremo.

Conclusiones Clave del Informe

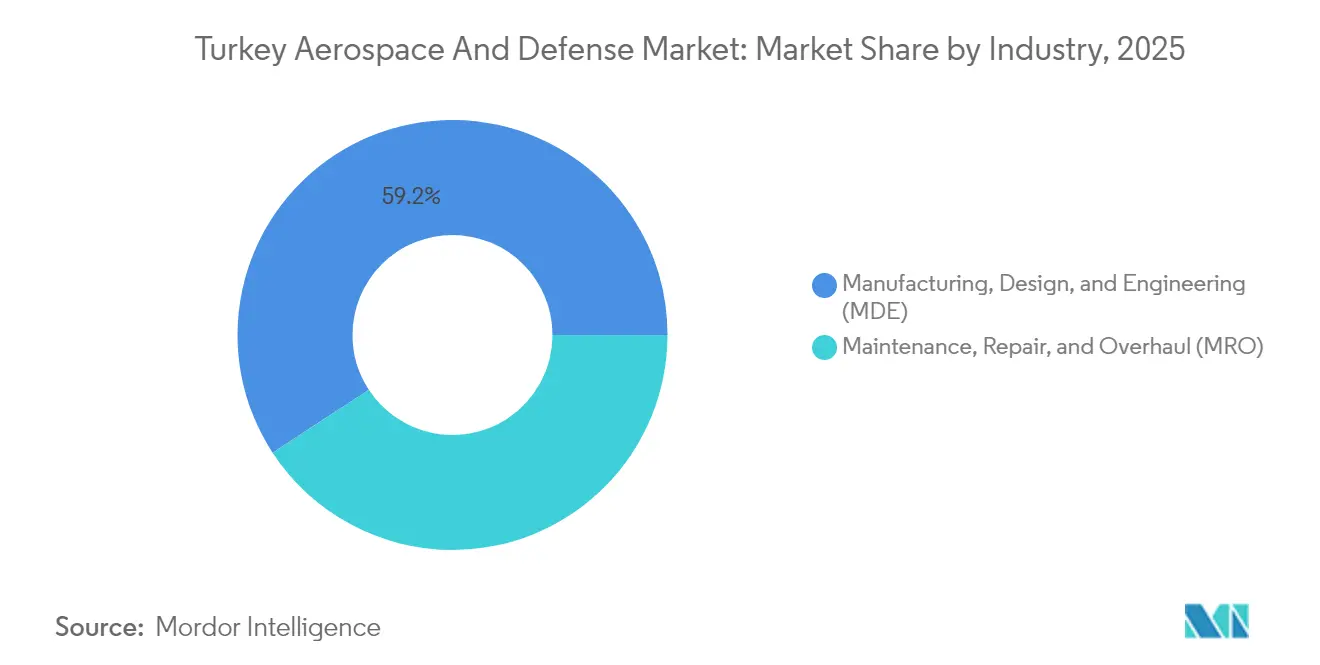

- Por industria, la fabricación, el diseño y la ingeniería (MDE) lideraron con el 59,22% de la cuota del mercado aeroespacial y de defensa de Turquía en 2025 y se proyecta que se expandirá a una CAGR del 2,98% hasta 2031.

- Por tipo, las plataformas de defensa representaron el 67,90% del tamaño del mercado aeroespacial y de defensa turco en 2025, mientras que se prevé que el segmento aeroespacial crezca a una CAGR del 3,24% hasta 2031.

- Por usuario final, el segmento militar representó el 71,60% del tamaño del mercado aeroespacial y de defensa turco en 2025, con aplicaciones gubernamentales no militares avanzando a una CAGR del 3,62% hasta 2031.

- Por plataforma, los vehículos aéreos no tripulados (VANT) capturaron el 26,27% de la cuota del mercado aeroespacial y de defensa turco en 2025 y se proyecta que crecerán a una CAGR del 4,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Aeroespacial y de Defensa de Turquía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incremento en las asignaciones del presupuesto de defensa | +0.8% | Nacional, con efectos de desbordamiento hacia socios regionales | Mediano plazo (2-4 años) |

| Auge en las exportaciones de VANT y municiones guiadas | +0.6% | Global, con fuerte penetración en la región MENA y Europa del Este | Corto plazo (≤ 2 años) |

| Autosuficiencia nacional y objetivos de plataformas indígenas | +0.5% | Nacional, con transferencia de tecnología a naciones aliadas | Largo plazo (≥ 4 años) |

| Expansión de la flota de aviación comercial y la capacidad aeroportuaria | +0.4% | Nacional, con beneficios de conectividad regional | Mediano plazo (2-4 años) |

| Programas de actualización de interoperabilidad con la OTAN | +0.3% | Estados miembros de la OTAN, con foco en el flanco oriental | Mediano plazo (2-4 años) |

| Adopción de manufactura aditiva y compuestos avanzados | +0.2% | Nacional, con potencial de exportación a mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incremento en las Asignaciones del Presupuesto de Defensa

El presupuesto de defensa de 2025 de USD 47 mil millones asigna 165 mil millones de liras turcas al Fondo de Apoyo a la Industria de Defensa, garantizando la demanda a corto plazo de programas aéreos y de misiles indígenas y respaldando USD 4,5 mil millones en I+D doméstico. Los elevados desembolsos ya han acelerado la producción en serie del misil de defensa aérea Hisar-O y habilitado nuevos bancos de prueba de motores para el turbofán TF35000, profundizando así la integración vertical en los subsistemas de propulsión, guía y C4ISR. Los flujos de financiamiento predecibles también atraen a las PYMES hacia los nichos de compuestos avanzados, sensores y manufactura aditiva, ampliando la base de proveedores que alimenta el mercado aeroespacial y de defensa turco. En conjunto, estas inversiones refuerzan la búsqueda de autonomía estratégica de Turquía y amplían su atractivo exportador hacia socios que buscan transferencia de tecnología.

Auge en las Exportaciones de VANT y Municiones Guiadas

Los ingresos de USD 1,76 mil millones de Baykar en 2024 destacan cómo el desempeño en Ucrania, Libia y Nagorno-Karabaj se tradujo en contratos con 34 países, con instalaciones con personal local inauguradas en Ucrania e Indonesia. Las salidas del TB3 desde cubierta del TCG Anadolu ilustran la multiplicación de la fuerza marítima a precios que las marinas de portaaviones ligeros pueden costear. Los paquetes adjuntos de municiones de precisión y los servicios de sostenimiento generan ingresos de renta estables, ayudando a las empresas a capear las fluctuaciones del tipo de cambio mientras amplían la presencia en el mercado aeroespacial y de defensa turco.

Autosuficiencia Nacional y Objetivos de Plataformas Indígenas

El contrato de exportación del caza KAAN por USD 10 mil millones con Indonesia para más de 48 aeronaves, con líneas de producción bajo licencia en Bandung, confirma que los diseños de fabricación propia pueden ganar licitaciones globales incluso frente a reactores occidentales consolidados. Turquía redujo la dependencia extranjera del 80% al 20% en dos décadas, desarrollando profundidad en la cadena de suministro de aviónica, ojivas y estructuras compuestas. Los mandatos de contenido indígena orientan las adquisiciones hacia proveedores locales, asegurando economías de escala que reducen los costos unitarios y hacen más competitivas las ofertas turcas en el exterior. Antes percibidas como riesgos, las cláusulas de transferencia de tecnología funcionan ahora como argumentos de venta para los gobiernos que buscan capacitación industrial, ampliando el mercado aeroespacial y de defensa turco.

Expansión de la Flota de Aviación Comercial y la Capacidad Aeroportuaria

Turkish Airlines opera 458 aeronaves y tiene como objetivo alcanzar 813 para 2033, un plan que requiere mayor capacidad de MRO, interiores domésticos y componentes compuestos.[2]Fuente: Turkish Airlines, "Informe de Actividad del Consejo 2T 2024," investor.turkishairlines.com La distribución del Aeropuerto de Estambul para 120 millones de pasajeros consolida el papel de Turquía como centro intercontinental, impulsando la demanda de radar, manejo de equipaje y sistemas de apoyo en tierra. Las tecnologías de doble uso migran de los programas militares a las líneas comerciales sensibles al costo, como los soportes de cabina fabricados mediante manufactura aditiva, acortando los ciclos de desarrollo. Así, el mercado aeroespacial y de defensa turco se beneficia de la convergencia tecnológica civil-militar que diversifica las fuentes de ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad cambiaria y alta inflación de los costos de insumos | -0.4% | Nacional, con implicaciones para la competitividad exportadora | Corto plazo (≤ 2 años) |

| Exposición a licencias de exportación/sanciones | -0.3% | Global, afectando particularmente el acceso a tecnología occidental | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada en disciplinas críticas | -0.2% | Nacional, con competencia regional por talento | Mediano plazo (2-4 años) |

| Restricciones de financiamiento impulsadas por riesgos ASG/geopolíticos | -0.1% | Mercados europeos, con impacto limitado en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Cambiaria y Alta Inflación de los Costos de Insumos

Las bruscas fluctuaciones de la lira turca amplían las bases de costos de motores importados y titanio de grado aeroespacial, complicando la fijación de precios en contratos de exportación de ciclo largo. Aunque el 80% de un sistema terminado es ahora de origen local, el 20% de suministro extranjero a menudo engloba paquetes de propulsión o sensores que tienen un valor desproporcionado. La facturación en moneda fuerte y las carteras de exportación con cobertura natural proporcionan un alivio parcial, aunque la inflación de materiales sigue presionando los márgenes en todo el mercado aeroespacial y de defensa turco.

Exposición a Licencias de Exportación/Sanciones

Las sanciones occidentales tras la adquisición del S-400 expulsaron a Turquía del programa F-35, bloqueando la participación planeada en trabajos por un costo irrecuperable de USD 1,4 mil millones. Las denegaciones de licencias para componentes de origen estadounidense complican el aprovisionamiento de subsistemas y restringen las ventas en los mercados de la OTAN. Las estrategias de respuesta turcas van desde el desarrollo indígena de motores hasta la diversificación de la cadena de suministro hacia proveedores asiáticos y de Oriente Medio, un camino que amplía la libertad de diseño pero requiere pruebas de calificación adicionales. La fricción a corto plazo recorta así el crecimiento en el mercado aeroespacial y de defensa turco, incluso mientras los programas de autosuficiencia sientan las bases para la resiliencia a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria: La Fabricación Impulsa el Desarrollo de Plataformas Indígenas

La fabricación, el diseño y la ingeniería (MDE) generaron el 59,22% de los ingresos de 2025 y se encamina hacia una CAGR del 2,98%, lo que subraya cómo la autonomía productiva sustenta el mercado aeroespacial y de defensa turco. El campus de 4 millones de m² de TUSAŞ en Kahramankazan abarca operaciones de diseño, ensamblaje y prueba de vuelo, lo que permite la producción simultánea del caza KAAN, el helicóptero GÖKBEY y el VANT ANKA-3 en líneas contiguas. La capacidad de producción en serie otorga a los contratistas principales turcos poder de negociación en licitaciones de empresas conjuntas, mientras que las PYMES suministran arneses, conductos impresos en 3D y resinas de alta temperatura, elevando la captura de valor doméstico al 80% en las principales plataformas.

El impulso futuro del segmento se beneficia de los avances en manufactura aditiva que acortan los ciclos de utillaje en un 40%, lo que permite pivotar rápidamente del prototipo a la producción inicial a baja cadencia. Los gemelos digitales integrados reducen los costos de reproceso y se alinean bien con los paquetes de compensación de los socios exportadores, realzando el atractivo del mercado aeroespacial y de defensa turco. La inversión sostenida en estructuras híbridas compuestas-metálicas para la góndola del motor TF35000 destaca cómo Turquía convierte los presupuestos de I+D en propiedad intelectual propia que genera márgenes superiores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Las Plataformas de Defensa Lideran Mientras el Segmento Aeroespacial Acelera

Las plataformas de defensa representaron el 67,90% de los ingresos de 2025 a medida que las Fuerzas Armadas Turcas recapitalizaron sus vehículos blindados, batallones de defensa aérea y activos navales. Los sistemas probados en combate mejoran la credibilidad en el exterior, impulsando un crecimiento interanual del 30% en las exportaciones que amplía el mercado aeroespacial y de defensa turco. Sin embargo, la CAGR del 3,24% del segmento aeroespacial está cerrando la brecha, impulsada por el plan de duplicación de flota de Turkish Airlines y la demanda del programa espacial doméstico de estructuras de lanzamiento y plataformas de satélites.

Turksat 6A, diseñado en Ankara, extiende la cobertura a 5 mil millones de personas y desbloquea regalías de telecomunicaciones de los mercados asiáticos emergentes. Los efectos secundarios civil-militares, como los paneles solares calificados para el espacio ahora reutilizados para VANT de gran altitud y larga autonomía (HALE), ilustran la polinización cruzada tecnológica que enriquece la industria aeroespacial y de defensa turca al tiempo que reduce la dependencia de los volátiles ciclos de defensa.

Por Usuario Final: Dominio Militar con Crecimiento Gubernamental Emergente

Las agencias militares adquirieron el 71,60% de la producción de 2025, absorbiendo grandes volúmenes de municiones de precisión, VANT tácticos y corbetas navales en el marco de planes de adquisición plurianuales. Las fuerzas nacionales actúan como clientes de lanzamiento, validando sistemas para compradores extranjeros y consolidando una demanda de referencia sólida para el mercado aeroespacial y de defensa turco. No obstante, las aplicaciones gubernamentales (no militares) muestran una CAGR del 3,62%, impulsadas por torres de seguridad fronteriza, drones de monitoreo de incendios forestales y conectividad de gobierno electrónico habilitada por satélites.

La adopción por parte de las autoridades civiles de radares de doble uso y redes de radio cifradas contribuye a amortizar la I+D en volúmenes más amplios, reduciendo los costos unitarios y mejorando la competitividad exportadora. Dicha diversificación protege los flujos de ingresos contra posibles desaceleraciones en la asignación de defensa sin diluir las competencias básicas que definen el mercado aeroespacial y de defensa turco.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: Los VANT Lideran la Innovación y el Éxito Exportador

Los VANT representaron el 26,27% de los ingresos y lideraron el campo con una CAGR del 4,32%, reflejando la prominente cuota de Baykar en las exportaciones globales de VANT y el hito del TB2 de 1 millón de horas de vuelo. Las torretas EO/IR, los enlaces de datos SATCOM y las municiones inteligentes indígenas reemplazan las cargas útiles antes importadas, manteniendo el valor en el país y ampliando el mercado aeroespacial y de defensa turco. Los proyectos de ala fija tripulados, como el caza KAAN, diversifican la cartera, mientras que los programas del helicóptero pesado ATAK-II atienden la demanda regional de aeronaves de rotor.

Las líneas de misiles y municiones de precisión aprovechan los fuselajes compuestos de la producción de drones, reduciendo los tiempos de ciclo y ofreciendo paquetes integrales atractivos para naciones de ingresos medios. Las plataformas espaciales, catalizadas por el lanzamiento de satélites privados de Fergani Space, presentan una ventaja potencial a largo plazo al posicionar a Turquía como proveedor regional de servicios de observación terrestre y PNT. La diversidad de plataformas, por lo tanto, sustenta la expansión sostenida del mercado aeroespacial y de defensa turco.

Análisis Geográfico

La región de Mármara alberga SAHA Istanbul, un clúster de 1.300 miembros que registró una facturación de USD 12,59 mil millones y exportaciones de USD 6,08 mil millones en 2024. Su concentración de integradores de sistemas, logística portuaria y el nuevo Aeropuerto de Estambul la sitúa en el epicentro del mercado aeroespacial y de defensa turco. Los parques de I+D colaborativos vinculan a los contratistas principales con boutiques de prototipado, acelerando la transición del concepto a la producción en serie y permitiendo iteraciones rápidas en respuesta a los comentarios de los clientes exportadores.

La Anatolia Central, anclada en Ankara, se centra en la planta de Kahramankazan de Turkish Aerospace y la línea de integración del motor TF35000, reforzando la autosuficiencia en propulsión. La proximidad a los organismos de adquisición de defensa fomenta la toma de decisiones ágil y la ejecución rápida de contratos, factores que cultivan nuevos participantes y sostienen los flujos de PYMES que alimentan el mercado aeroespacial y de defensa turco.

La región del Egeo aprovecha las zonas industriales de Esmirna y los puertos de aguas profundas para apoyar proyectos de integración naval-aérea, mientras que los astilleros mediterráneos se diversifican hacia cubiertas de corvetas capaces de operar VANT. Los centros del Mar Negro se enfocan en subsistemas de radar y guerra electrónica (GE), aprovechando las necesidades de seguridad del gas en alta mar. La Anatolia Suroriental y Oriental ofrecen instalaciones competitivas en costos e incentivos fiscales, atrayendo a empresas emergentes de manufactura aditiva y ampliando la dispersión geográfica del riesgo para el mercado aeroespacial y de defensa turco.

Panorama Competitivo

Siete empresas turcas figuran entre las 100 principales de defensa a nivel mundial; ASELSAN lidera a nivel doméstico con ingresos de USD 2,172 mil millones y tiene posiciones sólidas en radar, GE y electro-óptica. TUSAŞ le sigue con USD 1,858 mil millones, integrando fuselajes y satélites, mientras que Baykar domina los VANT con una ratio de ingresos de exportación del 90%. La ventaja competitiva se deriva de la integración vertical y la velocidad: el tiempo entre la certificación de referencia del TB2 y la primera exportación fue de tres años, muy inferior a los ciclos de los fabricantes de equipos originales (OEM) consolidados.

La adopción de manufactura aditiva reduce los costos de utillaje en un 35% y comprime los plazos de entrega de prototipos, lo que otorga a las PYMES capacidad para pujar por subsistemas de aeronaves de próxima generación. Los movimientos estratégicos de 2025 incluyen la empresa conjunta de Leonardo y Baykar orientada al segmento europeo de cazas no tripulados y la asociación de TUSAŞ con Airbus en el programa de aviones de entrenamiento de España. Los disruptores como Fergani Space impulsan los precios de las plataformas de satélites por debajo de USD 4 millones, expandiendo los mercados direccionables más allá de los presupuestos estatales. La colaboración dentro de SAHA Istanbul permite un escalado rápido cuando los contratos de exportación, como el pedido KAAN de Indonesia, exigen contenido local. En definitiva, la competencia sinérgica impulsa el alcance global del mercado aeroespacial y de defensa turco.

Líderes de la Industria Aeroespacial y de Defensa de Turquía

Turkish Aerospace Industries, Inc.

ASELSAN A.Ş.

BMC Otomotiv Sanayi ve Ticaret A.Ş.

BAYKAR MAKİNA SANAYİ VE TİCARET A.Ş.

Roketsan A.Ş.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Rolls-Royce y Turkish Technic anunciaron el establecimiento de un centro de MRO de última generación en el Aeropuerto de Estambul para 2027. Esta instalación dará soporte a los motores Trent XWB-97, Trent XWB-84 y Trent 7000, con una capacidad de 200 visitas de taller al año. Prestará servicio a Turkish Airlines y a los clientes externos de Rolls-Royce TotalCare, mejorando las capacidades regionales de mantenimiento de motores.

- Febrero de 2025: FNSS obtuvo un contrato para producir los vehículos blindados de próxima generación PARS ALPHA 8×8 y 6×6 para las Fuerzas Terrestres Turcas (FTT). La fase inicial incluye variantes 8×8 de Escuadra Antiacorazado y Recuperación Blindada, y variantes 6×6 de puesto de mando equipadas con sistemas de misión avanzados.

Alcance del Informe del Mercado Aeroespacial y de Defensa de Turquía

El estudio sobre la industria aeroespacial y de defensa de Turquía considera los desarrollos en sistemas y componentes críticos de aeronaves, VANT, vehículos blindados, sistemas de defensa aérea, buques navales y satélites, entre otros.

El mercado aeroespacial y de defensa de Turquía está segmentado por industria y tipo. En función de la industria, el mercado se segmenta en fabricación, diseño e ingeniería, y mantenimiento, reparación y revisión (MRO). En función del tipo, el mercado se segmenta en aeroespacial y defensa. El informe proporciona el tamaño del mercado en USD para todos los segmentos mencionados.

| Fabricación, Diseño e Ingeniería (MDE) |

| Mantenimiento, Reparación y Revisión (MRO) |

| Aeroespacial | Aviación |

| Espacio | |

| Defensa |

| Aviación Comercial |

| Militar |

| Gobierno (No Militar) |

| Aviación Privada y de Negocios |

| Aeronaves de Ala Fija |

| Aeronaves de Ala Rotatoria |

| Vehículos Aéreos No Tripulados (VANT) |

| Sistemas Terrestres |

| Sistemas Navales |

| Misiles y Municiones de Precisión |

| Plataformas Espaciales y Lanzadores |

| Por Industria | Fabricación, Diseño e Ingeniería (MDE) | |

| Mantenimiento, Reparación y Revisión (MRO) | ||

| Por Tipo | Aeroespacial | Aviación |

| Espacio | ||

| Defensa | ||

| Por Usuario Final | Aviación Comercial | |

| Militar | ||

| Gobierno (No Militar) | ||

| Aviación Privada y de Negocios | ||

| Por Plataforma | Aeronaves de Ala Fija | |

| Aeronaves de Ala Rotatoria | ||

| Vehículos Aéreos No Tripulados (VANT) | ||

| Sistemas Terrestres | ||

| Sistemas Navales | ||

| Misiles y Municiones de Precisión | ||

| Plataformas Espaciales y Lanzadores | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado aeroespacial y de defensa de Turquía?

El mercado se sitúa en USD 15,86 mil millones en 2026 y se proyecta que alcance USD 18,08 mil millones en 2031, reflejando una CAGR del 2,66%.

¿Qué segmento concentra la mayor cuota del mercado aeroespacial y de defensa de Turquía?

La Fabricación, Diseño e Ingeniería lidera con una cuota del 59,22% a partir de 2025, gracias a la inversión sostenida en la producción de plataformas indígenas.

¿Por qué los VANT turcos son tan competitivos a nivel internacional?

La validación en combate, el alto contenido indígena y los servicios de sostenimiento integrados han permitido a Baykar asegurar contratos en 34 países y capturar el 65% de las exportaciones globales de VANT.

¿Qué tan significativo es el presupuesto de defensa de Turquía para el crecimiento de la industria?

El presupuesto de defensa de USD 47 mil millones de 2025, que incluye asignaciones sustanciales de I+D, respalda la demanda doméstica y acelera los programas de autosuficiencia tecnológica.

¿Qué regiones dentro de Turquía impulsan la producción aeroespacial y de defensa?

La región de Mármara alberga el clúster SAHA Istanbul, la Anatolia Central cuenta con las principales instalaciones de ensamblaje y prueba de motores, y el Egeo aprovecha la infraestructura portuaria para proyectos marítimos-aéreos.

¿Qué restricciones podrían desacelerar el crecimiento del mercado aeroespacial y de defensa de Turquía?

La volatilidad cambiaria, los obstáculos en las licencias de exportación y la escasez de mano de obra calificada representan riesgos a corto plazo, aunque las iniciativas de desarrollo indígena buscan mitigar estos desafíos.

Última actualización de la página el: