Tamaño y Participación del Mercado de Turbinas de Gas Aeroderivadas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 3.45 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.34 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Turbinas de Gas Aeroderivadas por Mordor Intelligence

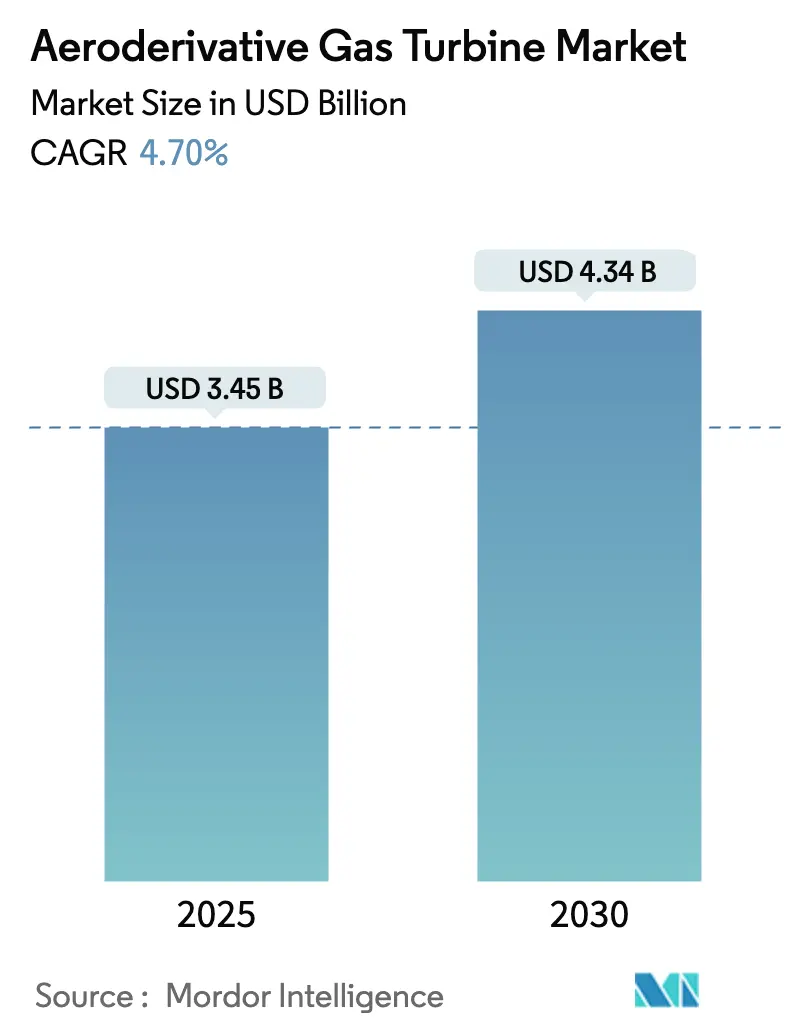

El tamaño del mercado de turbinas de gas aeroderivadas se sitúa en USD 3.450 millones en 2025 y se proyecta que alcance los USD 4.340 millones en 2030, avanzando a una CAGR del 4,70%. Esta expansión está respaldada por la necesidad de los operadores de red de contar con activos de arranque rápido que puedan aumentar su potencia en menos de diez minutos, ciclar repetidamente sin pérdidas de eficiencia y contribuir al cumplimiento de límites de emisiones cada vez más estrictos. Los núcleos derivados de la aviación otorgan al equipo altas relaciones potencia-peso, lo que permite un despliegue rápido en emplazamientos con restricciones de espacio y plataformas marinas. Los operadores también valoran la flexibilidad de combustible inherente a la tecnología, con configuraciones de doble combustible que permiten transiciones fluidas entre gas natural, destilados, combustible de aviación sostenible (SAF) y mezclas de hidrógeno. La intensidad competitiva sigue siendo alta entre un reducido grupo de grandes fabricantes de motores aeronáuticos; sin embargo, los actores que demuestran combustión de hidrógeno validada y variantes marinizadas están ampliando su ventaja en nichos de alto valor.

Conclusiones Clave del Informe

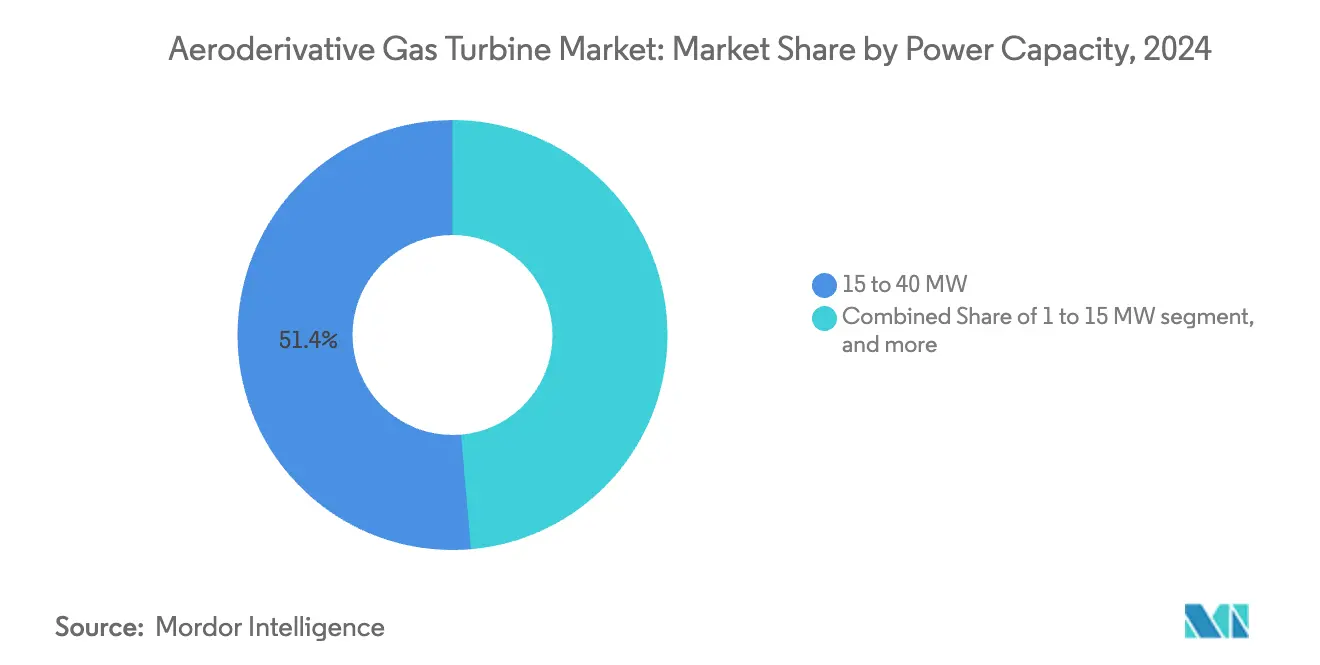

- Por capacidad de potencia, la banda de 15 a 40 MW capturó el 51,37% de la participación del mercado de turbinas de gas aeroderivadas en 2024, mientras que se prevé que las unidades de 1 a 15 MW crezcan a una CAGR del 5,98% hasta 2030.

- Por aplicación, la generación de energía lideró con una participación de ingresos del 53,85% en 2024; la propulsión marina avanza a una CAGR del 7,43% hasta 2030.

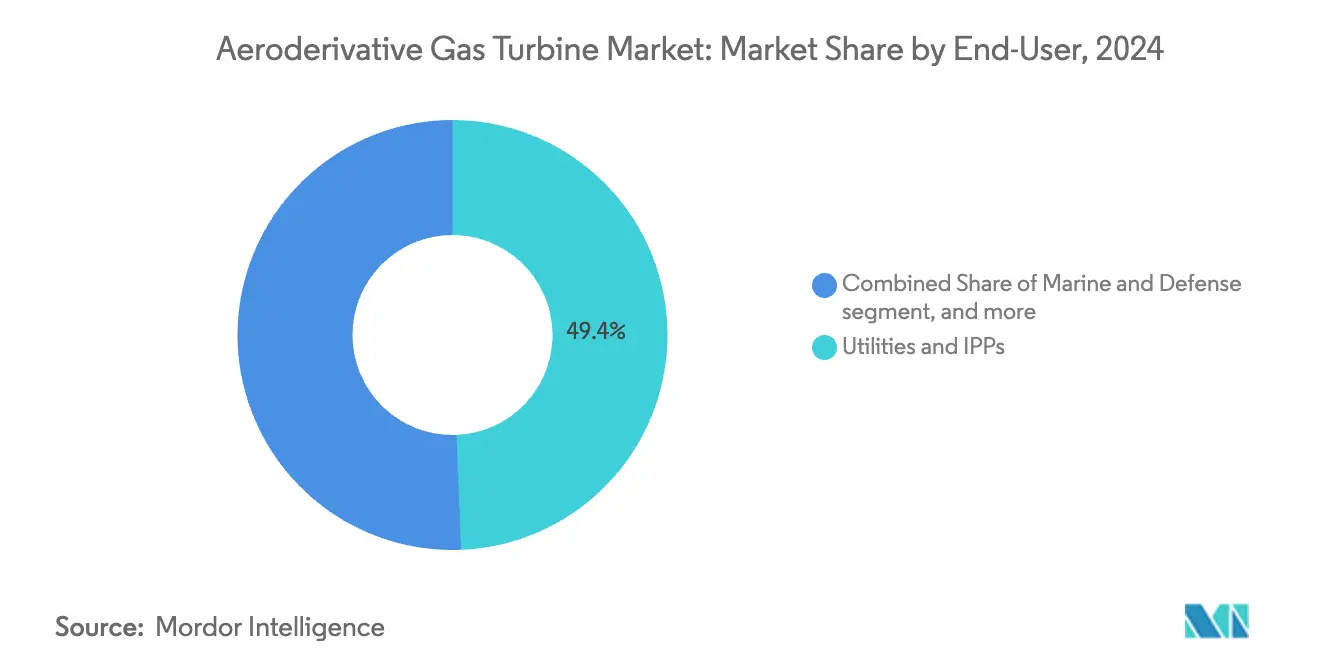

- Por usuario final, los servicios públicos y los productores independientes de energía mantuvieron el 49,36% del tamaño del mercado de turbinas de gas aeroderivadas en 2024, mientras que los usuarios del sector marino y de defensa exhiben la CAGR proyectada más alta, del 6,55%, hasta 2030.

- Por tipo de combustible, los sistemas de doble combustible dominaron con una participación del 59,49% en 2024; se prevé que las mezclas de SAF e hidrógeno se expandan a una CAGR del 7,89% durante el mismo período.

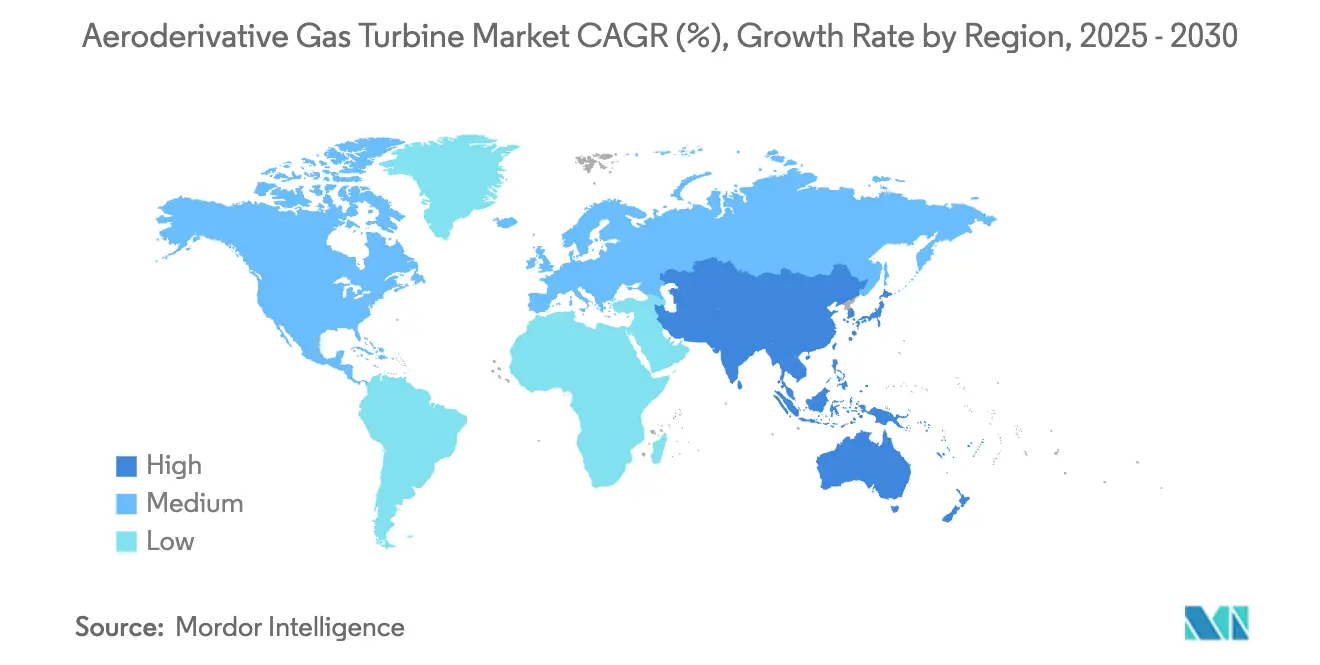

- Por geografía, América del Norte concentró el 40,88% de los ingresos de 2024, mientras que Asia-Pacífico está en camino de registrar una CAGR del 5,26%, la más rápida a nivel mundial.

Tendencias e Información del Mercado Global de Turbinas de Gas Aeroderivadas

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de la descarbonización que eleva la demanda de activos de generación flexibles y de arranque rápido | +1.20% | Global, adopción temprana en la UE y California | Mediano plazo (2-4 años) |

| Auge de la actividad de exploración y producción en alta mar que requiere paquetes de accionamiento mecánico de bajo peso | +0.80% | Costa del Golfo de América del Norte, Mar del Norte, presal de Brasil | Largo plazo (≥ 4 años) |

| Creciente adopción de paquetes de propulsión aeroderivados en la flota de buques metaneros | +0.70% | Rutas marítimas globales, astilleros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápido crecimiento de los recursos de energía distribuida en centros de datos y microrredes | +0.60% | Centros de América del Norte y la UE, mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Surgimiento de modernizaciones de cámaras de combustión listas para SAF que abren nuevas fuentes de ingresos | +0.50% | Global, liderado por centros de aviación con infraestructura de SAF | Largo plazo (≥ 4 años) |

| Programas de electrificación de buques militares que aprovechan núcleos aeronáuticos marinizados | +0.40% | Países de la OTAN, modernización naval de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la Descarbonización que Eleva la Demanda de Activos de Generación Flexibles y de Arranque Rápido

Los recortes de energías renovables en regiones como California superaron las 15.000 horas en 2024, generando lucrativos ingresos por servicios auxiliares para turbinas que pueden despachar en cuestión de minutos. Los núcleos aeroderivados arrancan entre un 15 y un 20% más rápido que los marcos de servicio pesado, manteniendo potencias superiores a 35 MW en huellas compactas. Las empresas de servicios públicos europeas reportan ingresos por regulación de frecuencia un 40% más altos por megavatio instalado en comparación con las plantas de ciclo combinado, una prima impulsada por los estrictos tiempos de respuesta del código de red. La capacidad de ciclar varias veces al día sin penalizaciones en la vida útil de la sección caliente mejora aún más el costo total de propiedad. A medida que los regímenes de fijación de precios del carbono se endurecen, los activos flexibles que evitan picos de emisiones en el arranque obtienen una ventaja financiera adicional.

Auge de la Actividad de Exploración y Producción en Alta Mar que Requiere Paquetes de Accionamiento Mecánico de Bajo Peso

Los sistemas de producción flotante y las estaciones de compresión submarina favorecen la maquinaria que puede ser transportada por aire, y los aeroderivados pesan hasta un 60% menos que las unidades de servicio pesado comparables en el proyecto Willow de ConocoPhillips en Alaska.[1]ConocoPhillips, "Descripción General del Proyecto Willow," Conocophillips.com El transporte en helicóptero reduce los costos logísticos entre USD 2 y 3 millones por despliegue y recorta los calendarios de instalación en un 25%, acelerando los hitos de primera producción de gas. Los operadores valoran el mantenimiento modular simplificado que permite el intercambio de la sección caliente en menos de ocho horas, minimizando la duración de las interrupciones en entornos remotos. En conjunto, estos factores mejoran el valor presente neto del proyecto a pesar del mayor costo de capital por kilovatio.

Creciente Adopción de Paquetes de Propulsión Aeroderivados en la Flota de Buques Metaneros

Los armadores que encargan nuevos buques metaneros especifican cada vez más la propulsión aeroderivada. El pedido de 24 buques de Evergreen Marine en 2024 apunta a un consumo de combustible un 15% menor e intervalos de mantenimiento de 8.000 horas, el doble que el de las turbinas marinas tradicionales.[2]Evergreen Marine Corporation, "Información de Flota y Sostenibilidad," Evergreen-marine.com Los ahorros en mantenimiento durante el ciclo de vida del 20 al 25% compensan la prima inicial en un plazo de siete años. La compatibilidad con combustibles futuros como el amoníaco o el hidrógeno respalda el cumplimiento de las normas de eficiencia e intensidad de carbono de la OMI 2030. Los fletadores recompensan a los buques que superan las líneas de base regulatorias con tarifas diarias más altas, lo que refuerza aún más la demanda.

Rápido Crecimiento de los Recursos de Energía Distribuida en Centros de Datos y Microrredes

Los operadores de centros de datos a hiperescala integran sistemas aeroderivados de calor y energía combinados para garantizar una disponibilidad del 99,9%, superando las métricas de fiabilidad de la red vitales para las cargas de trabajo de inteligencia artificial.[3]Microsoft Corporation, "Sostenibilidad de Centros de Datos," Microsoft.com La recuperación de calor residual reduce el costo energético a nivel de instalación en un 35%, especialmente en climas cálidos donde la refrigeración representa el 40% del consumo. Las capacidades de arranque en negro e isla de las turbinas de gas protegen las operaciones durante perturbaciones de la red, un factor decisivo en regiones expuestas a fenómenos meteorológicos extremos. Los paquetes contenedorizados de 30 MW se adaptan a los campus existentes, evitando retrasos en la adquisición de terrenos.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de costo frente a turbinas de servicio pesado en la banda de más de 40 MW | -0.90% | Global, mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Acelerada expansión del almacenamiento de baterías que reduce la demanda en horas pico | -0.60% | Redes de alta penetración renovable en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Cadenas de suministro volátiles de combustible de grado aeronáutico que afectan los costos de operación y mantenimiento | -0.40% | Global, regiones dependientes de la importación de combustible | Corto plazo (≤ 2 años) |

| Escasez de personal cualificado para el mantenimiento, reparación y revisión de la sección caliente en mercados emergentes | -0.30% | Asia-Pacífico, Oriente Medio, África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prima de Costo Frente a Turbinas de Servicio Pesado en la Banda de Más de 40 MW

Los datos del Laboratorio Nacional de Tecnología Energética sitúan el costo de capital de los aeroderivados entre USD 1.200 y 1.500 por kW, frente a USD 800-1.000 para turbinas de servicio pesado de potencia similar. Para perfiles de carga base con factores de capacidad superiores al 60%, la ganancia de eficiencia del 2 al 3% es insuficiente para compensar la mayor depreciación. Las simplificaciones del balance de planta inclinan aún más la economía hacia los marcos de servicio pesado. Como resultado, las empresas de servicios públicos en economías emergentes retrasan la adquisición de aeroderivados a menos que las restricciones de peso o de velocidad de rampa superen el costo de capital.

Acelerada Expansión del Almacenamiento de Baterías que Reduce la Demanda en Horas Pico

Las instalaciones de baterías alcanzaron los 15 GW en los Estados Unidos durante 2024 y aportaron el 60% de las nuevas adiciones de capacidad de punta. Los sistemas de iones de litio de cuatro horas absorben la regulación de frecuencia y las reservas de corta duración que antes cubrían las turbinas de gas de punta, reduciendo las horas de operación en un 25% desde 2022 en California. Si bien los aeroderivados siguen dominando las funciones de respaldo de varias horas y arranque en negro, su pila de ingresos se reduce si los costos de almacenamiento caen por debajo de USD 150 por kWh. Las tecnologías de larga duración actualmente en demostración podrían erosionar aún más la prima de flexibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad de Potencia: Las Unidades de Rango Medio Anclan la Demanda mientras los Paquetes Más Pequeños se Aceleran

La clase de 15 a 40 MW retuvo el 51,37% de la participación del mercado de turbinas de gas aeroderivadas en 2024, lo que subraya su idoneidad para la cogeneración industrial y la generación distribuida, donde la recuperación de calor residual eleva la eficiencia global de la planta. Los ingresos por servicios auxiliares de alto valor y las ventajas de huella validan la mayor intensidad de capital. Las unidades por debajo de 15 MW están ganando impulso a una CAGR del 5,98%, ya que los productos contenedorizados reducen los costos de instalación entre un 30 y un 40%, haciéndolos atractivos para microrredes, minería remota y servicios públicos insulares. Se espera que el crecimiento en estos segmentos aumente su contribución al tamaño del mercado de turbinas de gas aeroderivadas durante el horizonte de pronóstico.

Las máquinas de más de 40 MW están confinadas a nichos donde los límites de peso de la plataforma o las restricciones de espacio a bordo superan las economías de escala. La compresión en alta mar, la propulsión naval y ciertas plantas de punta aún especifican aeroderivados de alta potencia, pero las turbinas de ciclo combinado de servicio pesado dominan actualmente las licitaciones de carga base en nuevas instalaciones en mercados emergentes. Por ello, los fabricantes de equipos originales están concentrando su investigación y desarrollo en la modularidad, los gemelos digitales y las cámaras de combustión para combustibles alternativos, con el fin de mantener la competitividad del rango superior.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Propulsión Marina Supera el Crecimiento de la Generación de Energía

Los ciclos de trabajo de generación de energía aportaron el 53,85% de los ingresos de 2024, ya que los operadores de red adquirieron activos de arranque rápido para respaldar las energías renovables y capturar primas por servicios auxiliares. Se espera que la participación en servicios auxiliares preserve la demanda central a pesar de las incursiones del almacenamiento, anclando aproximadamente la mitad del mercado de turbinas de gas aeroderivadas hasta 2030. Sin embargo, la propulsión marina registrará la trayectoria más pronunciada, creciendo un 7,43% anual a medida que los nuevos buques metaneros y la modernización naval recompensan la eficiencia de combustible y los intervalos de mantenimiento de la tecnología. Esta aplicación está preparada para expandir significativamente el tamaño del mercado de turbinas de gas aeroderivadas para equipos de propulsión durante la próxima década.

Las oportunidades de accionamiento mecánico en petróleo y gas se mantienen estables: la licuefacción en alta mar, la compresión submarina y el refuerzo de gasoductos despliegan aeroderivados donde la transportabilidad en helicóptero y las revisiones modulares ahorran días de calendario y gastos operativos. Con la recuperación del gasto de capital en exploración y producción, estos paquetes deberían mantener su participación incluso a medida que avanza la electrificación en tierra.

Por Usuario Final: Los Servicios Públicos Dominan, pero el Sector Marino y de Defensa Ofrece la Prima de Crecimiento

Los servicios públicos y los productores independientes de energía controlaron el 49,36% de las instalaciones de 2024, aprovechando las tasas de rampa inferiores a 10 minutos para obtener tarifas de alta estabilidad de red. Los contratos de servicio a largo plazo y las garantías de disponibilidad refuerzan su preferencia por los núcleos aeronáuticos probados. No obstante, las entidades del sector marino y de defensa registrarán una CAGR del 6,55%, la más alta entre los usuarios finales, respaldada por programas de renovación de flotas, diseños de buques de guerra con propulsión eléctrica integrada y el aumento de los precios del combustible de bunker que amplifica el mérito económico de una propulsión eficiente. Este impulso elevará gradualmente su peso en el tamaño del mercado de turbinas de gas aeroderivadas a lo largo del período de pronóstico.

Los operadores de petróleo y gas continúan especificando aeroderivados para plataformas en alta mar con restricciones de peso. En contraste, las plantas de proceso industrial los despliegan para cogeneración cuando el suministro de gas por gasoducto es fiable y los flujos de calor residual se monetizan. En conjunto, estos segmentos preservan una combinación de demanda diversificada que amortigua a la industria frente a las oscilaciones cíclicas en cualquier sector vertical.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Combustible: El Doble Combustible Mantiene el Liderazgo, las Mezclas Alternativas se Disparan

Las configuraciones de doble combustible mantuvieron una participación del 59,49% en 2024, un testimonio del deseo de los operadores de contar con un seguro frente a interrupciones en el suministro de gas o picos de precios. La funcionalidad también respalda el cumplimiento de los mandatos de combustible de reserva en infraestructuras críticas. Si bien las unidades exclusivas de gas natural aún dominan las regiones con gasoductos estables, se proyecta que las modernizaciones que habilitan mezclas de SAF e hidrógeno crezcan un 7,89% anual, la más rápida entre las clases de combustible. Las pruebas exitosas con mezclas del 50% de hidrógeno en una plataforma LM6000 señalan que los paquetes de cámara de combustión pueden instalarse en campo sin reemplazar el motor completo, mejorando la resiliencia del mercado de turbinas de gas aeroderivadas ante los cambios en la política de descarbonización.

La adopción de combustibles alternativos probablemente se acelerará donde los mercados de créditos de carbono cierren la brecha económica y la producción de hidrógeno verde en el mismo emplazamiento reduzca el costo de entrega. Los fabricantes de equipos originales ya asignan presupuestos significativos de investigación y desarrollo para ampliar los límites de flexibilidad de combustible y certificar proporciones de mezcla más altas, posicionando la cartera para una fase de adopción del hidrógeno posterior a 2030.

Análisis Geográfico

América del Norte aportó el 40,88% del valor de 2024, anclado por los reemplazos de plantas de punta a gas, la generación en campus de centros de datos y la demanda de accionamiento mecánico en el Golfo de México. La favorable infraestructura de gasoductos y las redes de servicio maduras reducen los costos de propiedad, reforzando la participación del mercado de turbinas de gas aeroderivadas en la región. Los mandatos regulatorios que exigen arranques en menos de 10 minutos para la reserva de contingencia también sostienen la adquisición.

Asia-Pacífico es el motor de crecimiento con una CAGR del 5,26% hasta 2030. Los astilleros chinos incorporan aeroderivados en buques metaneros, y las armadas regionales encargan paquetes de propulsión para fragatas y destructores. Japón y Corea del Sur despliegan unidades para el equilibrio de la red a medida que escalan las energías renovables, aunque la escasez de técnicos para el mantenimiento de la sección caliente limita la expansión rápida. Las instalaciones de mantenimiento, reparación y revisión localizadas que se abren en Singapur y Busan deberían aliviar gradualmente este cuello de botella, ampliando el soporte a la flota.

Europa favorece las turbinas que califican para la capacidad de SAF e hidrógeno con el fin de cumplir los rigurosos objetivos de emisiones. Los operadores de red aprovechan sus características de rampa rápida para gestionar la producción eólica volátil en mercados como el Reino Unido y Alemania. Mientras tanto, Oriente Medio y África adoptan selectivamente, principalmente para la compresión de petróleo y gas en alta mar y buques militares, dada la sensibilidad presupuestaria en las licitaciones de servicios públicos.

Panorama Competitivo

El mercado está muy concentrado, con GE Vernova, Siemens Energy y Rolls-Royce apoyándose en décadas de experiencia en motores de aviación. Su participación combinada supera los dos tercios de las entregas mundiales, lo que refleja cadenas de suministro consolidadas y conocimiento en certificación. La ventaja competitiva ahora pivota sobre cámaras de combustión de hidrógeno validadas y derivados marinizados que abordan los segmentos premium de la armada y el GNL.

Los nuevos participantes se centran en ofertas empaquetadas de menos de 15 MW que aprovechan la contenedorización y el análisis de gemelos digitales para acortar los plazos de entrega y reducir el trabajo en obra. Si bien estos competidores innovan de forma agresiva, se enfrentan a obstáculos de certificación y de red de servicio global que favorecen a los actores establecidos. La Oficina de Patentes y Marcas de los Estados Unidos registró más de 150 solicitudes en 2024 relacionadas con la combustión de combustibles alternativos y los compuestos avanzados de matriz cerámica, lo que subraya la carrera tecnológica.[4]Oficina de Patentes y Marcas de los Estados Unidos, "Búsqueda en la Base de Datos de Patentes," Uspto.gov

Las colaboraciones estratégicas se intensifican: Baker Hughes amplió la producción italiana para reducir los plazos de entrega en seis meses. MTU Aero Engines abrió centros de servicio en Singapur y Dubái para cerrar las brechas de soporte regional. Las asociaciones con astilleros, operadores de centros de datos y desarrolladores de hidrógeno refuerzan las ventas por tracción y ayudan a los actores establecidos a asegurar ingresos futuros.

Líderes de la Industria de Turbinas de Gas Aeroderivadas

GE Vernova (General Electric Company)

Siemens AG

Mitsubishi Heavy Industries, Ltd.

MTU Aero Engines Holding AG

Rolls-Royce Holdings plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: GE Vernova completó pruebas con mezcla del 50% de hidrógeno en su plataforma LM6000, demostrando la viabilidad de la modernización para una operación descarbonizada.

- Abril de 2023: GE obtuvo un contrato del Grupo UCED (UCED), la división energética del grupo de inversión checo CREDITAS Group, para suministrar una turbina de gas aeroderivada LM6000 PC Sprint para la planta de energía de reserva UCED Prostějov en Praga, República Checa.

Alcance del Informe Global del Mercado de Turbinas de Gas Aeroderivadas

| 1 a 15 MW |

| 15 a 40 MW |

| Mayor de 40 MW |

| Generación de Energía |

| Accionamiento Mecánico |

| Propulsión Marina |

| Servicios Públicos e IPPs |

| Operadores de Petróleo y Gas |

| Plantas Industriales y de Proceso |

| Sector Marino y de Defensa |

| Gas Natural |

| Doble Combustible |

| Combustible de Aviación Sostenible (SAF) y Mezclas de Hidrógeno |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Capacidad de Potencia (MW) | 1 a 15 MW | ||

| 15 a 40 MW | |||

| Mayor de 40 MW | |||

| Por Aplicación | Generación de Energía | ||

| Accionamiento Mecánico | |||

| Propulsión Marina | |||

| Por Usuario Final | Servicios Públicos e IPPs | ||

| Operadores de Petróleo y Gas | |||

| Plantas Industriales y de Proceso | |||

| Sector Marino y de Defensa | |||

| Por Tipo de Combustible | Gas Natural | ||

| Doble Combustible | |||

| Combustible de Aviación Sostenible (SAF) y Mezclas de Hidrógeno | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de turbinas de gas aeroderivadas en 2025, su valor esperado para 2030 y la CAGR correspondiente?

El mercado de turbinas de gas aeroderivadas se sitúa en USD 3.450 millones en 2025 y se proyecta que alcance los USD 4.340 millones en 2030, lo que refleja una CAGR del 4,70% durante el período 2025-2030.

¿Con qué rapidez puede arrancar una turbina de gas aeroderivada y alcanzar la carga plena?

Las unidades modernas alcanzan la potencia nominal en menos de 10 minutos, proporcionando una flexibilidad crucial para las redes con alta penetración de energías renovables.

¿Cuál es la tasa de crecimiento proyectada para las instalaciones en Asia-Pacífico?

Se prevé que las instalaciones en Asia-Pacífico crezcan a una CAGR del 5,26% entre 2025 y 2030, lideradas por las aplicaciones navales y de GNL.

¿Qué aplicación se expandirá más rápidamente hasta 2030?

Se espera que la propulsión marina sea la de mayor crecimiento, con un 7,43% anual, a medida que los armadores buscan mayor eficiencia de combustible y el cumplimiento de la normativa de la Organización Marítima Internacional.

¿Por qué los operadores prefieren las turbinas aeroderivadas de doble combustible?

La capacidad de doble combustible permite a las plantas alternar entre gas natural y destilados, reduciendo la exposición a interrupciones en el suministro y aprovechando las oportunidades de precios máximos.

¿Qué papel desempeñará el hidrógeno en los despliegues futuros?

Las demostraciones exitosas con mezclas del 50% muestran que el hidrógeno puede integrarse mediante modernizaciones de la cámara de combustión, posicionando los activos para mandatos de descarbonización más profundos.

Última actualización de la página el: