Tamaño y Cuota del Mercado de Microturbinas para Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microturbinas para Aeronaves por Mordor Intelligence

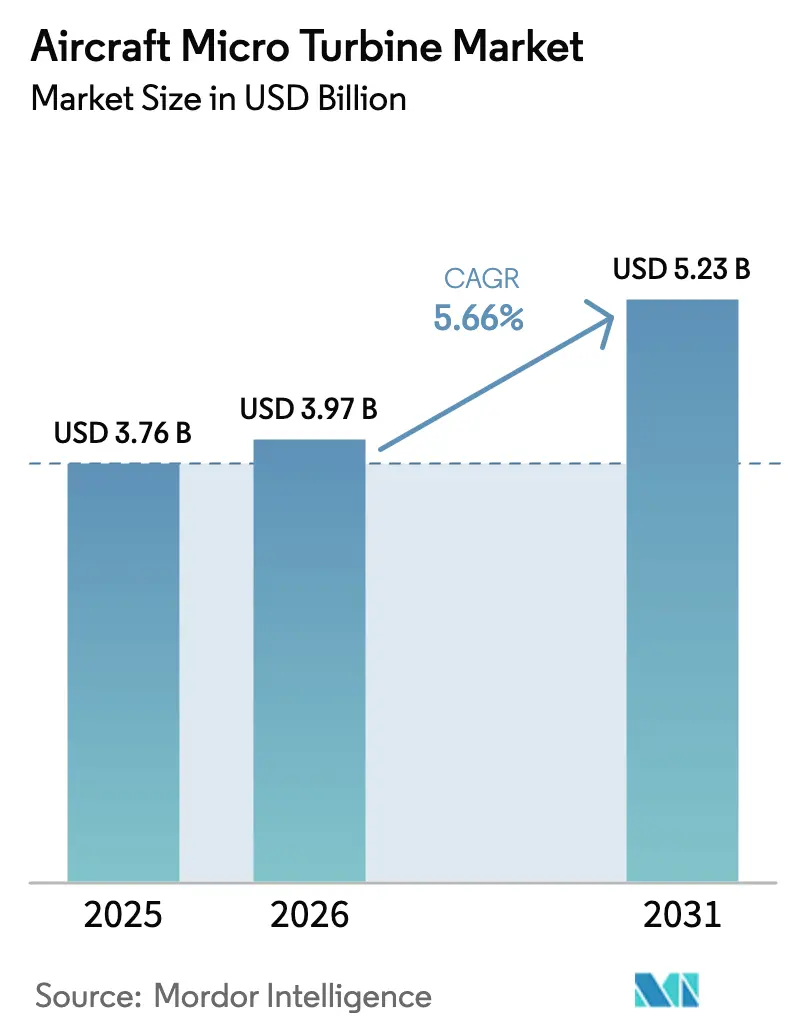

El tamaño del mercado de microturbinas para aeronaves fue valorado en USD 3,76 mil millones en 2025 y se estima que crecerá desde USD 3,97 mil millones en 2026 hasta alcanzar USD 5,23 mil millones en 2031, a una CAGR del 5,66% durante el período de previsión (2026-2031). El sólido gasto en defensa destinado a drones desechables, la urgencia de descarbonizar las flotas regionales y la rápida evolución de las arquitecturas híbrido-eléctricas sustentan esta expansión. Los fabricantes de equipos originales (OEM) escalan las microturbinas como extensores de autonomía para proyectos de eVTOL, mientras que los operadores comerciales adoptan unidades de alta densidad de potencia para superar los límites de resistencia exclusivamente a batería. Por el lado de la oferta, los avances en fabricación aditiva acortan los ciclos de desarrollo y mitigan los cuellos de botella heredados que han limitado la disponibilidad de motores. El impulso en la certificación —evidenciado por la norma de aeronaves de despegue y aterrizaje vertical propulsadas de la FAA y el marco VTOL de la EASA— también mejora la visibilidad del mercado para los inversores y acelera el tiempo de comercialización para los innovadores.

Conclusiones Clave del Informe

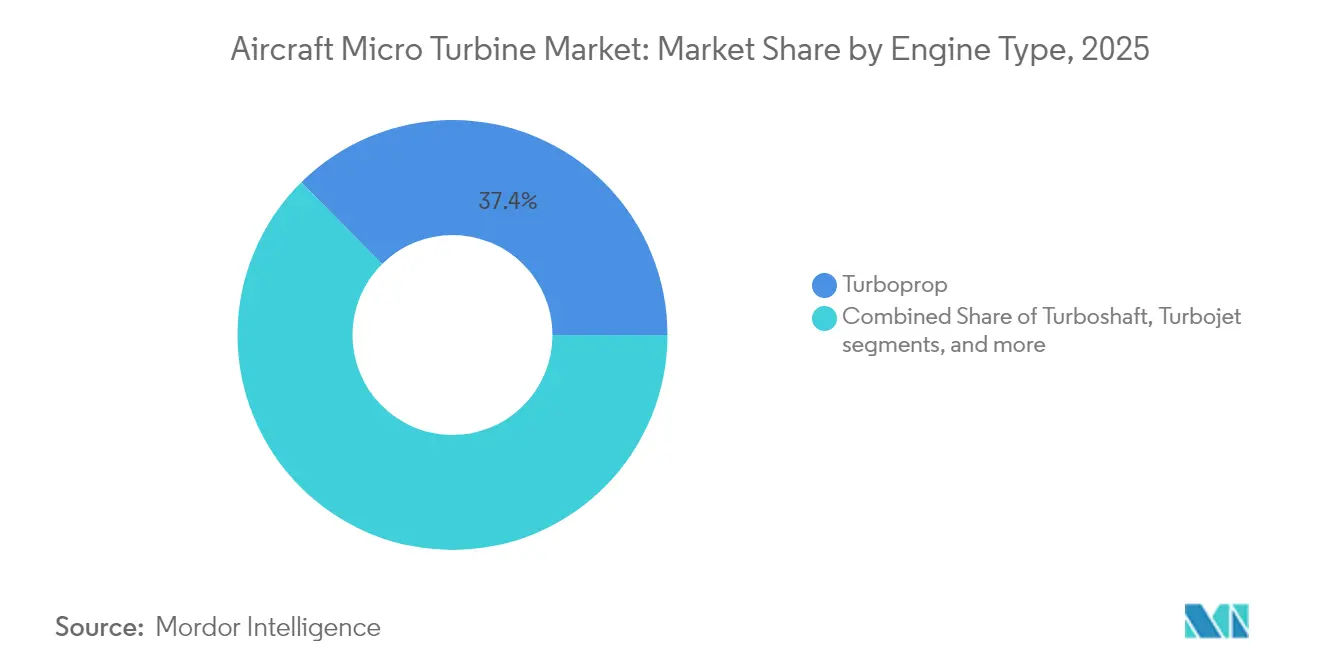

- Por tipo de motor, las configuraciones de turbohélice lideraron con el 37,42% de la cuota del mercado de microturbinas para aeronaves en 2025, mientras que las variantes de turboeje se están expandiendo a una CAGR del 7,36% hasta 2031.

- Por potencia de salida, los sistemas de 60 a 90 kW representaron el 45,12% del tamaño del mercado de microturbinas para aeronaves en 2025; se proyecta que los sistemas superiores a 90 kW crecerán a una CAGR del 6,47% hasta 2031.

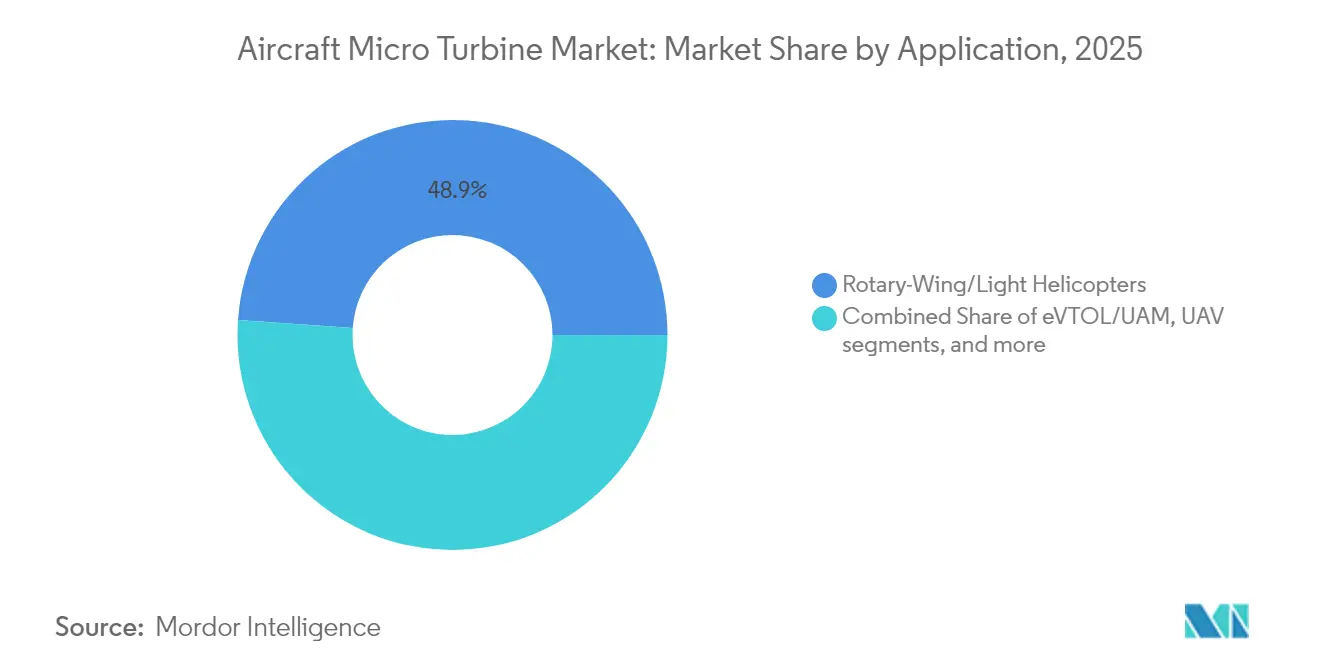

- Por aplicación, las plataformas de ala rotatoria captaron el 48,88% de la cuota del mercado de microturbinas para aeronaves en 2025; los vehículos aéreos no tripulados avanzan a una CAGR del 8,10% hasta 2031.

- Por usuario final, la aviación comercial mantuvo el 42,76% de los ingresos de 2025, mientras que se prevé que los OEM de vehículos aéreos no tripulados registren una CAGR del 6,98% hasta 2031.

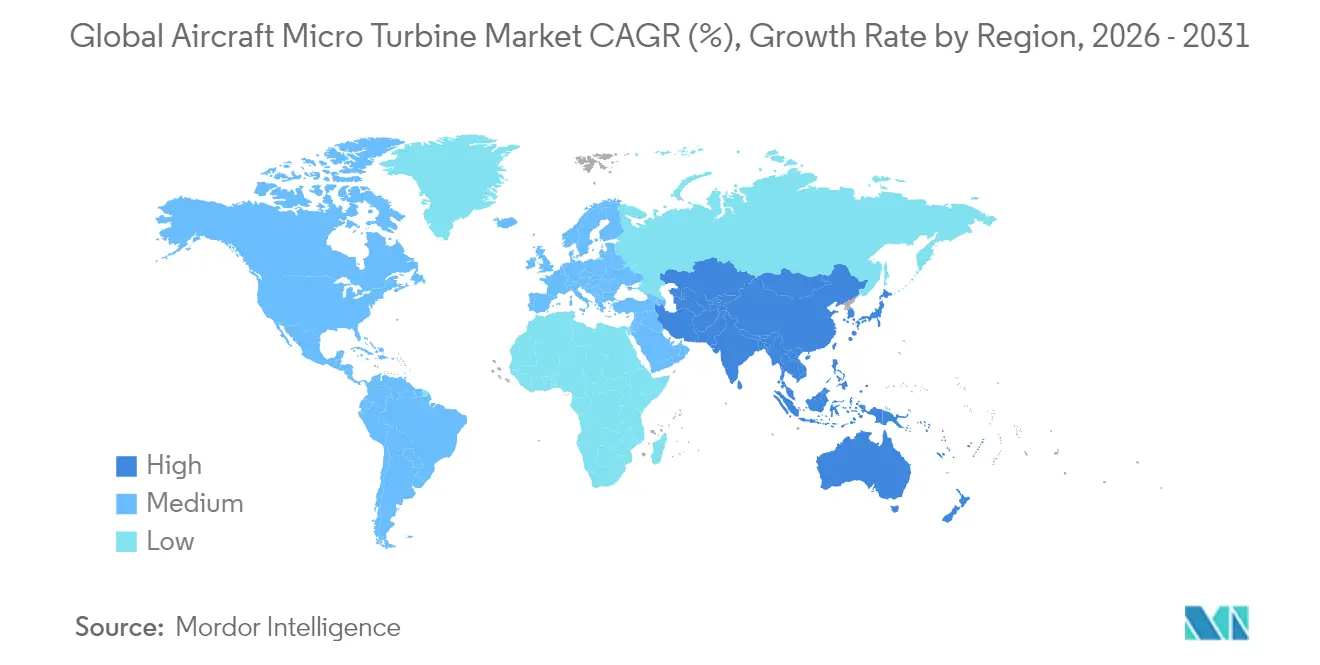

- América del Norte mantuvo el 39,05% de predominio regional en 2025, pero Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 7,32%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Microturbinas para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente despliegue de vehículos aéreos no tripulados orientados a la resistencia | +1.2% | Global (enfoque en América del Norte y Asia-Pacífico) | Mediano plazo (2-4 años) |

| Auge de los extensores de autonomía híbrido-eléctricos para eVTOL/Movilidad Aérea Urbana | +0.9% | América del Norte y la UE en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Superior relación potencia-peso y capacidad multiacombustible frente a los motores de émbolo | +0.8% | Global | Corto plazo (≤ 2 años) |

| Renovación de flota de aeronaves de entrenamiento y ligeras | +0.7% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Demanda de defensa de drones desechables | 1.1% | América del Norte, con expansión hacia naciones aliadas | Corto plazo (≤ 2 años) |

| Adopción de unidades de potencia auxiliar de microturbina en aeronaves regionales más eléctricas | 0.6% | Global, liderado por centros de aviación comercial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Despliegue de Vehículos Aéreos No Tripulados Orientados a la Resistencia

Los drones para misiones de larga duración dominan los nuevos ciclos de adquisición, ya que los operadores requieren tiempos de vuelo superiores a ocho horas. El programa ATTAM de la Fuerza Aérea de los Estados Unidos adjudicó USD 12,7 millones a Kratos en 2024 para desarrollar motores desechables, confirmando el compromiso federal con las plataformas de largo tiempo de permanencia en vuelo.[1]Valerie Insinna, "Kratos gana orden de trabajo de la Fuerza Aérea de los EE. UU. para motores desechables," defensenews.com Los operadores comerciales en inspección de oleoductos y agricultura de precisión comparten el mismo imperativo de resistencia, y las microturbinas satisfacen esta demanda quemando combustibles pesados disponibles en sitios remotos. Los menores niveles de vibración prolongan la vida útil de los sensores, mientras que los programas de mantenimiento simplificados reducen el tiempo de inactividad en las flotas de alta utilización.

Auge de los Extensores de Autonomía Híbrido-Eléctricos para eVTOL/Movilidad Aérea Urbana

Las pruebas realizadas por Honda en 2024 de un híbrido de turbina de gas para aeronaves eVTOL validaron las microturbinas como extensores de autonomía viables.[2]Graham Warwick, "Honda valida el híbrido de turbina de gas para eVTOL," aviationweek.com Los desarrolladores de movilidad aérea urbana utilizan estas unidades para triplicar el alcance práctico sin sobrepasar los presupuestos de peso. La claridad regulatoria llegó en 2025 cuando la FAA integró las aeronaves de despegue y aterrizaje vertical propulsadas en el Sistema Nacional de Espacio Aéreo, agilizando la certificación. Las arquitecturas híbridas también alivian las preocupaciones públicas sobre fiabilidad al proporcionar energía redundante en caso de fallos en la batería.

Superior Relación Potencia-Peso y Capacidad Multiacombustible frente a los Motores de Émbolo

Las microturbinas ofrecen relaciones potencia-peso dos o tres veces superiores y mantienen la potencia de salida en altitud. La turbohélice regenerativa R90 de Turbotech iguala el consumo de combustible de un motor de émbolo manteniendo la fiabilidad de la turbina.[3]Ian J. Twombly, "El R90 de Turbotech apunta al consumo de combustible de los motores de émbolo," aopa.org La compatibilidad universal con combustibles permite a los operadores militares simplificar la logística utilizando diésel, Jet-A o combustibles de aviación sostenibles sin cambios de hardware. La reducción de vibraciones mitiga la fatiga de la célula y mejora la claridad de los sensores de Inteligencia, Vigilancia y Reconocimiento (ISR) durante las misiones de larga duración.

Renovación de Flota de Aeronaves de Entrenamiento y Ligeras

La Armada de los Estados Unidos eligió el programa T-54A para reemplazar los aviones de entrenamiento de émbolo obsoletos por plataformas de turbina modernas, reduciendo las horas de mantenimiento y el consumo de combustible. El motor Catalyst de GE Aerospace, certificado en 2025, ofrece una relación de presión de 16:1 y un consumo de combustible un 18% inferior, lo que lo convierte en la primera turbohélice de diseño completamente nuevo en décadas. Las escuelas de vuelo obtienen planes de estudio alineados con las operaciones de turbina comercial, mientras que los operadores se protegen contra las crecientes normativas de emisiones adoptando grupos propulsores más eficientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de adquisición y mantenimiento | −0.8% | Global | Corto plazo (≤ 2 años) |

| Incertidumbre en los procesos de certificación | −0.6% | Global (América del Norte y la UE) | Mediano plazo (2-4 años) |

| Cuellos de botella en la capacidad de fabricación aditiva para piezas de sección caliente | −0.4% | Regiones de fabricación avanzada | Mediano plazo (2-4 años) |

| Competencia de las celdas de combustible de hidrógeno ligeras | −0.3% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición y Mantenimiento

Los precios de venta al público cercanos a USD 100.000 sitúan a las microturbinas en una prima de 3 a 5 veces superior a los motores de émbolo equivalentes, como lo demuestra la oferta R90 de Turbotech. Las herramientas especializadas y las revisiones de la sección caliente, que pueden costar el 40% del valor del motor, agravan los gastos totales de propiedad. Se prevé que la escasez de capacidad de mantenimiento a nivel mundial alcance su punto máximo en 2026, elevando las tarifas de servicio por hora y limitando la adopción en sectores sensibles al coste, como la formación de pilotos y la aviación recreativa.

Incertidumbre en los Procesos de Certificación

Si bien la norma de aeronaves de despegue y aterrizaje vertical propulsadas de la FAA cubrió una brecha importante, los sistemas híbrido-eléctricos aún navegan por estándares superpuestos de turbina y batería que prolongan el desarrollo hasta 18 meses. Las normativas europeas y estadounidenses difieren en las pruebas de resistencia para plataformas autónomas, lo que complica los planes de despliegue global. Los drones desechables se encuentran en una zona gris donde los criterios de durabilidad heredados incrementan los costos de certificación a pesar de la intención de ciclo de vida limitado, frenando el despliegue acelerado para las emergentes necesidades de defensa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: Predominio de la Turbohélice con Impulso del Turboeje

Las turbohélices representaron el 37,42% de los ingresos de 2025, lo que subraya su papel consolidado en aeronaves de entrenamiento, aviones de pasajeros ligeros y vehículos aéreos no tripulados de larga duración. Esta cuota posiciona a las turbohélices como el mayor segmento individual del mercado de microturbinas para aeronaves, beneficiándose de los procesos de certificación disponibles y de la tecnología de hélice estandarizada. Sin embargo, las unidades de turboeje avanzan a una CAGR del 7,36% hasta 2031, a medida que los pedidos de aeronaves de ala rotatoria civiles y paraestatales se recuperan y los distribuidores híbrido-eléctricos favorecen la potencia de eje. Los diseños de turborreactor se emplean en drones de reconocimiento de alta velocidad, pero su elevado consumo de combustible limita una adopción más amplia.

Las variantes de turbofan y de ciclo recuperado ocupan nichos técnicos más reducidos, pero ofrecen potencial de crecimiento a medida que los sistemas de recuperación de calor elevan la eficiencia térmica. El turbomotor AES100 de China entró en producción en 2025, lo que señala la capacidad de Asia-Pacífico para erosionar los plazos de entrega occidentales. El cambio a largo plazo hacia la propulsión acoplada por eje y los ciclos regenerativos transformará el mercado de microturbinas para aeronaves a medida que los proyectos eVTOL, de ala basculante e híbridos regionales demanden mayor eficiencia bajo estrictos límites de emisiones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Clasificación de Potencia de Salida: Punto Óptimo de Rango Medio con Repunte de Alta Potencia

Los motores clasificados entre 60 y 90 kW generaron el 45,12% de las ventas de 2025, consolidando el tamaño del mercado de microturbinas para aeronaves para los vehículos aéreos no tripulados convencionales y las aeronaves ligeras, donde los márgenes de peso son estrechos. La madurez del sistema reduce el riesgo de integración, lo que permite a los OEM cumplir con los plazos de entrada en servicio sin rediseñar la gestión térmica. La demanda por encima de los 90 kW está escalando a una CAGR del 6,47% a medida que los vehículos aéreos no tripulados de elevación pesada, los aviones de carga de corta distancia y los demostradores híbrido-eléctricos distribuidos avanzan del prototipo a la producción a baja cadencia.

Las unidades de menos de 30 kW atienden a drones ISR especializados, mientras que las plataformas de 30 a 60 kW se dirigen a la modernización de aeronaves de entrenamiento y aeronaves de ala basculante de baja potencia. Los desafíos de escalado de potencia se centran en los límites térmicos y la masa de la caja de cambios, lo que fomenta la adopción de compuestos de matriz cerámica y difusores fabricados aditivamente. Los proyectos CLEEN III financiados por la FAA proyectan que un turbogenerador de 90 kW puede reducir el combustible de bloque hasta un 30% en vuelos regionales, lo que sugiere un pronunciado potencial de crecimiento una vez que el riesgo del programa se retire.

Por Aplicación: Liderazgo de las Aeronaves de Ala Rotatoria con Aceleración de los Vehículos Aéreos No Tripulados

Las plataformas de ala rotatoria retuvieron el 48,88% del valor de 2025, lo que refleja décadas de integración de microturbinas y la necesidad sostenida de la flota de ala rotatoria de altas relaciones potencia-peso. El sector está impulsado por la renovación de las flotas de ambulancias aéreas y los reemplazos de helicópteros militares ligeros, que valoran el rendimiento eficiente en condiciones de calor y altura. Los vehículos aéreos no tripulados son la aplicación de más rápido crecimiento con una CAGR del 8,10%, impulsados por los programas militares de drones desechables y la demanda comercial de operaciones más allá del alcance visual (BVLOS). La alta densidad de potencia permite ampliar la carga útil sin sacrificar el alcance, una ventaja fundamental frente a la propulsión centrada en baterías.

Las aeronaves ligeras de ala fija continúan con ciclos de compra estables a medida que las escuelas de vuelo modernizan los aviones de entrenamiento de aluminio. Aunque incipientes, los proyectos eVTOL están destinados a multiplicarse tras 2027, una vez superados los primeros obstáculos de certificación. Las unidades de potencia auxiliar para aeronaves regionales más eléctricas presentan una demanda incremental, especialmente donde los límites de emisiones en tierra restringen el uso del ralentí de turbinas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Estabilidad Comercial y Auge de los OEM de Vehículos Aéreos No Tripulados

La aviación comercial capturó el 42,76% del volumen de negocios de 2025, otorgando a las aerolíneas y a los proveedores de formación la mayor participación en el mercado de microturbinas para aeronaves. Las métricas de fiabilidad perfeccionadas en el servicio de las aerolíneas se traducen en perfiles de financiación y valor residual favorables, consolidando el predominio comercial a corto plazo. Sin embargo, los OEM de vehículos aéreos no tripulados superan a todos sus competidores con una CAGR del 6,98% hasta 2031, a medida que los operadores de defensa e infraestructuras estandarizan los drones propulsados por microturbinas para misiones de varios días.

Los programas de defensa mantienen la demanda base en ISR, municiones de merodeo y conceptos de enjambre. Los compradores de aviación general prefieren las microturbinas para vuelos de conciencia situacional y trabajo aéreo, mientras que la robustez y la flexibilidad de combustible justifican un mayor gasto de capital. Los institutos de investigación completan el panorama probando en campo ciclos recuperados, combustibles alternativos y monitorización del estado de los motores basada en inteligencia artificial que influirán en las vías de adopción convencionales.

Análisis Geográfico

América del Norte mantuvo el 39,05% de los ingresos de 2025, respaldada por el profundo flujo de drones desechables de la Fuerza Aérea de los Estados Unidos, las extensas bases de proveedores de GE y Honeywell, y los clústeres de aeroestructuras de bajo coste de México. Los organismos de certificación, la financiación gubernamental de I+D y la alta densidad de mantenimiento, reparación y revisión (MRO) en el mercado de posventa crean formidables barreras de entrada para los competidores extranjeros.

Asia-Pacífico es la región más dinámica, con una proyección de CAGR del 7,32% hasta 2031. La licencia del turbomotor AES100 de China anuncia la capacidad autóctona en motores de clase 1.000 kW, mientras que India acelera bajo la iniciativa «Fabricado en India» para cerrar las brechas de propulsión en vehículos aéreos no tripulados y aeronaves de transporte ligero. Japón aprovecha la asociación de Mitsubishi Heavy Industries con Rolls-Royce para codesarrollar turbogeneradores avanzados, y Australia canaliza la contratación de defensa hacia programas de drones soberanos para asegurar las cadenas de suministro.

Europa sigue siendo una potencia, hogar de Safran, Rolls-Royce y Turbotech. La financiación de Aviación Limpia (Clean Aviation) orienta las inversiones hacia microturbinas híbrido-eléctricas y preparadas para el hidrógeno, incentivando diseños de ultra-bajas emisiones que superan los estándares de CO₂ de la Organización de Aviación Civil Internacional (OACI). La creciente huella de MRO en Europa del Este y la expansión aeroportuaria en Oriente Medio generan una demanda recíproca de motores de exportación compatible y servicios de posventa, aunque los riesgos geopolíticos moderan la expansión a corto plazo.

Panorama Competitivo

La concentración del mercado es moderada. Safran, Honeywell y RTX Corporation aprovechan su experiencia en ciclos largos, redes de soporte globales y cadenas de suministro verticalmente integradas para asegurar contratos de alto volumen. Rolls-Royce adapta su núcleo Advance2 para motores desechables, tendiendo puentes entre la tecnología heredada y los mandatos de bajo coste unitario.[4]Rolls-Royce plc, "Demostración del núcleo de motor desechable Advance2," rolls-royce.com

Las empresas especializadas explotan nichos de espacio en blanco. PBS Group se centra en pequeños turbomotores para helicópteros ligeros, mientras que Turbotech lidera los ciclos recuperados para rivalizar con la eficiencia de los motores de émbolo. UAV Turbines se dirige a los drones híbrido-eléctricos con potencias de salida inferiores a 100 kW, y Sierra Turbines emplea la fabricación aditiva para eliminar el 95% de los recuentos de piezas convencionales, reduciendo los plazos de entrega durante las escaseces en la cadena de suministro.

La ventaja competitiva se inclina ahora hacia las empresas que dominan los laberintos de certificación y las secciones calientes fabricadas aditivamente. Las empresas que garantizan la entrega puntual ganan cuota de mercado a medida que los grandes contratistas se enfrentan a escaseces de suministro. La presión de costes de los programas de drones desechables obliga a los operadores establecidos a rediseñar para la fabricabilidad, invitando a alianzas con empresas emergentes ágiles versadas en carcasas compuestas de bajo coste y toberas de combustible impresas. El cambio de la durabilidad de vida útil a la desechabilidad aceptable marca una reescritura estructural de la economía de la turbomaquinaria.

Líderes de la Industria de Microturbinas para Aeronaves

Safran Power Units (Safran SA)

Honeywell International Inc.

Kratos Defense & Security Solutions, Inc.

PBS AEROSPACE Inc.

UAV Turbines, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Corporación de Motores de Aeronaves de China (AECC) recibió una licencia de producción para el motor turbomotor AES100, su primer diseño civil completamente autóctono que supera los 1.000 kW.

- Marzo de 2025: Aerospace obtuvo la certificación de la FAA para la turbohélice Catalyst, con una relación de presión líder en la industria de 16:1 y un consumo de combustible un 18% inferior.

- Junio de 2024: Rolls-Royce e ITP Aero firmaron un Memorando de Entendimiento (MoU) para desarrollar motores rentables de tipo «Wingman» para aeronaves no tripuladas europeas.

- Enero de 2024: Turbotech y Safran probaron el primer motor de turbina de gas propulsado por hidrógeno para aplicaciones de aviación ligera.

Alcance del Informe del Mercado Global de Microturbinas para Aeronaves

Los motores de microturbina son una fuente de energía híbrida para pequeños vehículos aéreos no tripulados y aeronaves de despegue y aterrizaje vertical (VTOL). Se utilizan para aplicaciones de generación de energía estacionaria. Se trata de turbinas de combustión que producen tanto calor como electricidad a una escala relativamente pequeña.

El mercado de microturbinas para aeronaves está segmentado en función del tipo de motor, el usuario final, el canal de distribución y la geografía. Por tipo de motor, el mercado se segmenta en turboeje, turbohélice y turborreactor. Por usuario final, el mercado se segmenta en comercial y militar. Por canal de distribución, el mercado se clasifica en OEM y posventa. El tamaño y las previsiones del mercado se han proporcionado en valor (USD millones).

| Turborreactor |

| Turboeje |

| Turbohélice |

| Turbofan |

| Recuperado/Regenerativo |

| Menos de 30 kW |

| 30 a 60 kW |

| 60 a 90 kW |

| Mayor de 90 kW |

| Vehículos Aéreos No Tripulados (VANT) |

| Aeronaves Ligeras de Ala Fija Tripuladas |

| Ala Rotatoria/Helicópteros Ligeros |

| eVTOL/Movilidad Aérea Urbana (MAU) |

| Unidades de Potencia Auxiliar (APU) para Aeronaves |

| Militar y Defensa |

| Aviación Comercial |

| Aviación General |

| OEM de Vehículos Aéreos No Tripulados/Operadores de Drones |

| Investigación y Experimental |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Motor | Turborreactor | ||

| Turboeje | |||

| Turbohélice | |||

| Turbofan | |||

| Recuperado/Regenerativo | |||

| Por Clasificación de Potencia de Salida | Menos de 30 kW | ||

| 30 a 60 kW | |||

| 60 a 90 kW | |||

| Mayor de 90 kW | |||

| Por Aplicación | Vehículos Aéreos No Tripulados (VANT) | ||

| Aeronaves Ligeras de Ala Fija Tripuladas | |||

| Ala Rotatoria/Helicópteros Ligeros | |||

| eVTOL/Movilidad Aérea Urbana (MAU) | |||

| Unidades de Potencia Auxiliar (APU) para Aeronaves | |||

| Por Usuario Final | Militar y Defensa | ||

| Aviación Comercial | |||

| Aviación General | |||

| OEM de Vehículos Aéreos No Tripulados/Operadores de Drones | |||

| Investigación y Experimental | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de microturbinas para aeronaves?

El mercado de microturbinas para aeronaves se sitúa en USD 3,97 mil millones en 2026 y se prevé que alcance USD 5,23 mil millones en 2031.

¿Qué configuración de motor lidera el mercado actualmente?

Los motores de turbohélice representan el 37,42% de los ingresos de 2025, lo que los convierte en la configuración dominante.

¿Qué segmento de aplicación se está expandiendo más rápido?

Los vehículos aéreos no tripulados están creciendo a una CAGR del 8,10% hasta 2031 debido a los programas militares de drones desechables y las misiones comerciales de larga duración.

¿Por qué son importantes los extensores de autonomía híbrido-eléctricos para las aeronaves eVTOL?

Las microturbinas que actúan como extensores de autonomía mitigan los límites de densidad energética de las baterías, triplicando el alcance utilizable mientras mantienen el peso del vehículo dentro de los límites de certificación.

¿Cuál es la mayor restricción que dificulta la adopción?

Los altos costos de adquisición y mantenimiento —hasta cinco veces los de motores de émbolo comparables— siguen siendo la principal barrera para los operadores sensibles al coste.

¿Qué región crecerá más rápido en los próximos cinco años?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 7,32%, liderada por los programas autóctonos de microturbinas de China y las iniciativas de propulsión «Fabricado en India» de India.

Última actualización de la página el: