Tamaño y Participación del Mercado de Sistemas de Control Activo de Ruido y Vibración (ANVC)

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

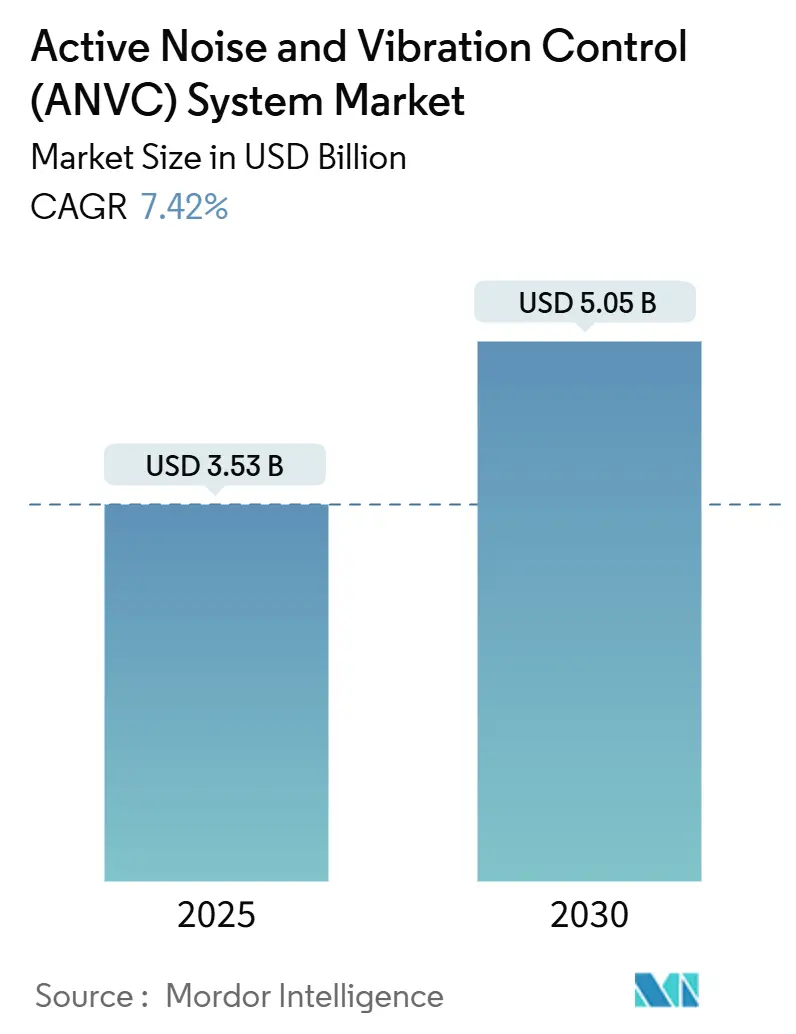

| Tamaño del Mercado (2025) | 3.53 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

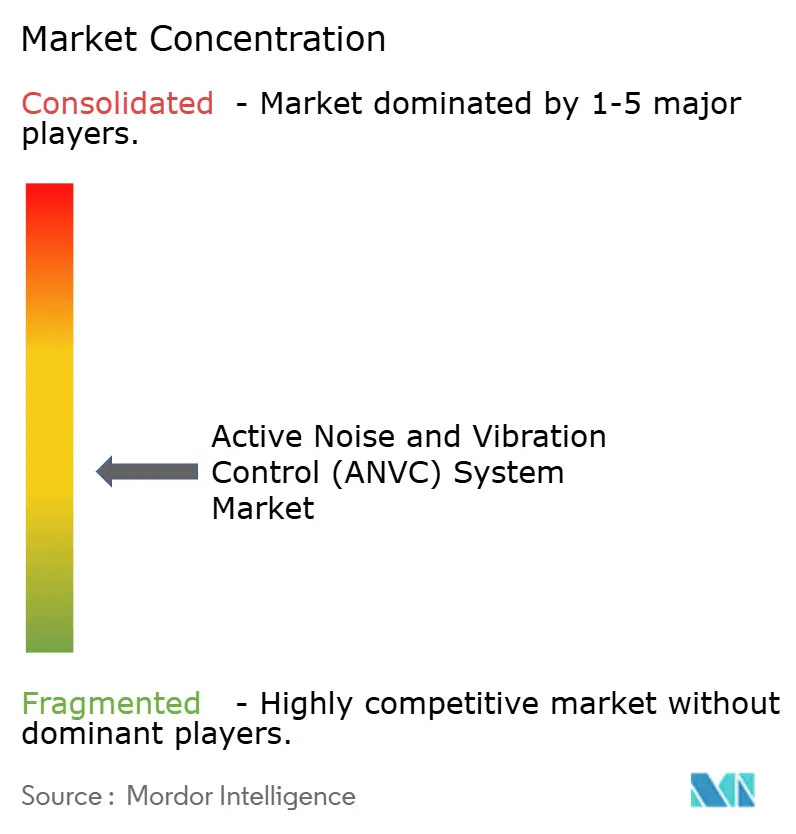

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Control Activo de Ruido y Vibración (ANVC) por Mordor Intelligence

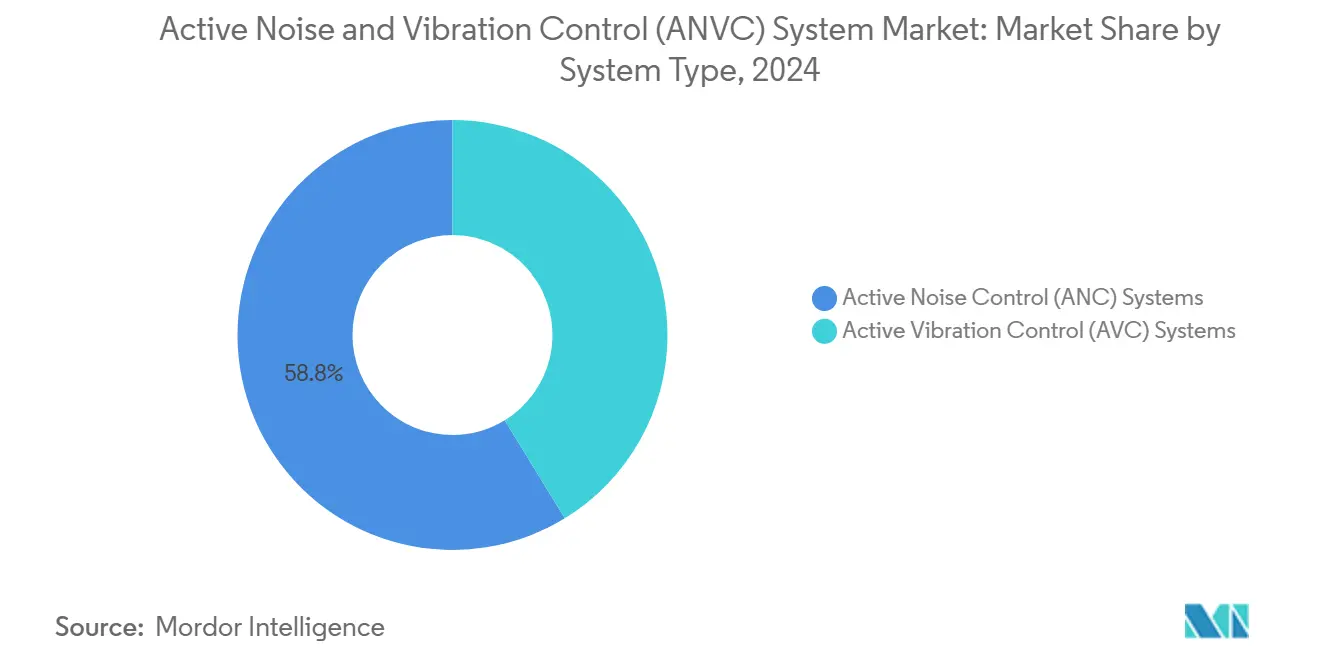

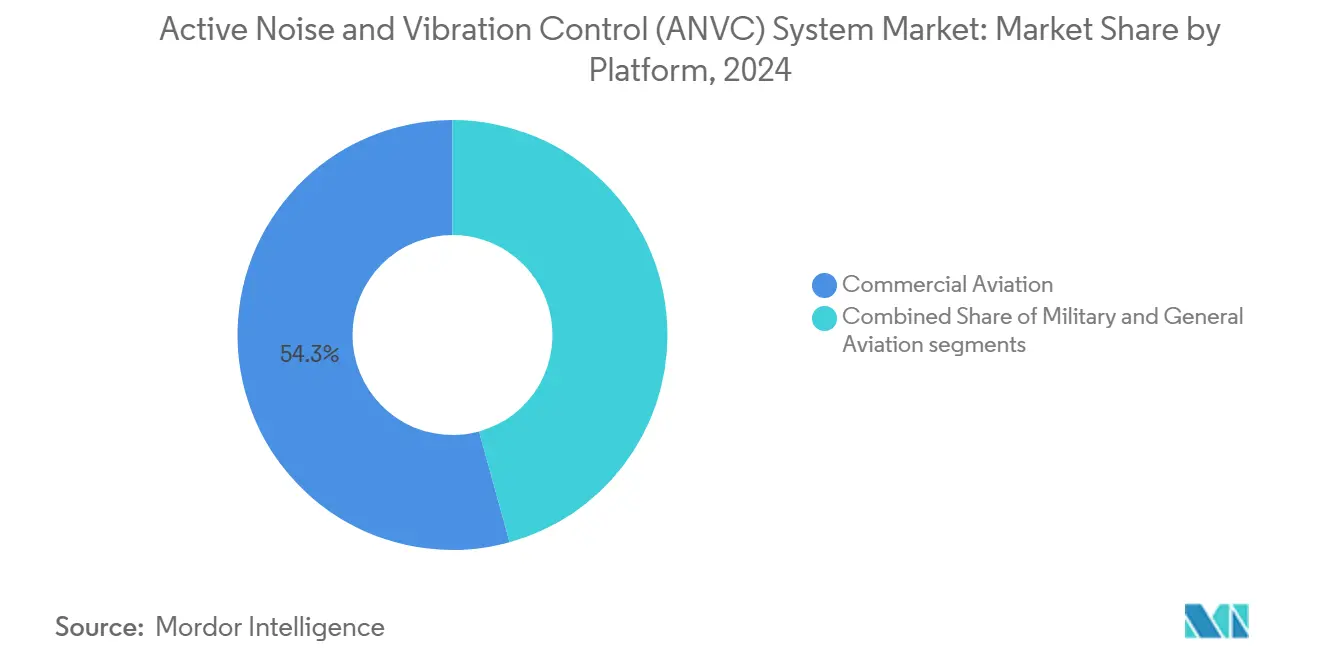

El tamaño del mercado de sistemas de control activo de ruido y vibración (ANVC) alcanzó los USD 3.530 millones en 2025 y se prevé que llegue a USD 5.050 millones en 2030, expandiéndose a una CAGR del 7,42% durante el período de pronóstico. La electrificación en vehículos y aeronaves, las regulaciones globales de ruido más estrictas y las expectativas de confort en el segmento premium refuerzan conjuntamente la demanda de tecnologías adaptativas de supresión de ruido y vibración. América del Norte lideró con el 40,24% de los ingresos en 2024 gracias a los estrictos estándares de NVH automotriz y la adquisición de sistemas de sigilo acústico para defensa, mientras que Asia-Pacífico registró la CAGR más rápida del 8,45% debido a la producción de vehículos eléctricos de China y la nueva construcción de aeropuertos en India y el Sudeste Asiático. Por plataformas, la aviación comercial generó el 54,28% de las ventas de 2024, ya que las aerolíneas equilibraron la calidad del viaje con los objetivos de peso para el ahorro de combustible. El hardware mantuvo una participación del 73,45%, aunque el software creció rápidamente al 8,21% a medida que los algoritmos de inteligencia artificial y los gemelos digitales refinaron la lógica de control en tiempo real. Los sistemas de control activo de ruido (ANC) se mantuvieron como la solución dominante, con una participación del 58,75% en 2024 y una expansión a una CAGR del 7,94% en medio de una amplia adopción automotriz, aeronáutica e industrial.

Conclusiones Clave del Informe

- Por tipo de sistema, los sistemas ANC representaron el 58,75% de los ingresos de 2024 y avanzan a una CAGR del 7,94% hasta 2030.

- Por componente, el hardware tuvo una participación del 73,45% en 2024, mientras que se proyecta que el software crezca a una CAGR del 8,21% durante 2025-2030.

- Por plataforma, la aviación comercial capturó el 54,28% de los ingresos de 2024, mientras que la aviación general está en camino de alcanzar la CAGR más rápida del 8,72% hasta 2030.

- Por geografía, América del Norte representó el 40,24% de las ventas de 2024, aunque Asia-Pacífico está preparada para una CAGR del 8,45% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Control Activo de Ruido y Vibración (ANVC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente complejidad del ruido en cabina por la adopción de trenes de potencia eléctricos e híbridos | +1.2% | Global (ganancias tempranas en Europa y América del Norte) | Mediano plazo (2-4 años) |

| Fortalecimiento de las regulaciones de cumplimiento de ruido y vibración | +0.9% | Global (aplicación estricta en la UE y América del Norte) | Largo plazo (≥ 4 años) |

| Creciente demanda de confort de pasajeros en segmentos automotrices y de aviación premium | +1.5% | América del Norte, Europa, rutas premium de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de tecnologías de gemelo digital e inteligencia artificial para la optimización de vibración y ruido en tiempo real | +1.8% | Global (liderazgo tecnológico en América del Norte y Asia-Pacífico) | Mediano plazo (2-4 años) |

| Expansión de las inversiones en defensa en sistemas activos de supresión de firma acústica | +1.1% | América del Norte, Asia-Pacífico, Europa | Largo plazo (≥ 4 años) |

| Mayor enfoque de los fabricantes de equipos originales en la diferenciación holística del rendimiento de NVH (Ruido, Vibración y Aspereza) | +0.9% | Centros aeroespaciales globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad del Ruido en Cabina por la Adopción de Trenes de Potencia Eléctricos e Híbridos

Con el rugido de la combustión desaparecido, la propulsión eléctrica eleva el ruido de banda ancha de engranajes, conmutación de inversores y aerodinámico que alcanza su punto máximo entre 700 Hz y 1,6 kHz. Las soluciones activas deben rastrear cambios rápidos de par a medida que los motores aceleran del 20% al 100% de potencia en tres segundos, lo que obliga a que el ancho de banda del controlador supere los 3 kHz. Los modos estructurales que antes estaban fuera del rango audible ahora se acoplan con los paneles de la cabina, impulsando el rediseño de la disposición de los sensores. Las flotas de demostradores tempranos muestran que integrar actuadores sintonizables en los compartimentos de baterías reduce el nivel de presión sonora (SPL) de la cabina en 6 dB sin revestimientos gruesos, ahorrando 18 kg por sección de fuselaje. El trabajo pendiente de modernización es grande, pero los propietarios sopesan las ganancias acústicas frente al tiempo de inactividad y la documentación de recertificación.

Integración de Tecnologías de Gemelo Digital e Inteligencia Artificial para la Optimización en Tiempo Real

Los modelos de gemelo digital alimentados por datos de sensores en vuelo crean un bucle cerrado que predice la acústica de la cabina y actualiza las leyes de control cada pocos milisegundos, aumentando la certeza de rendimiento en perfiles de vuelo variables.[1]NASA, "Ingeniería Aeronáutica: Una Bibliografía Continua," nasa.gov Los controladores mejorados con inteligencia artificial acortan el ciclo de ajuste de horas a minutos, lo que mejora la economía de instalación en línea para los programas de fuselaje estrecho. Los laboratorios de defensa adaptan el mismo marco al ruido del rotor de helicópteros, permitiendo a las tripulaciones variar las firmas acústicas en espacio aéreo en disputa. Los proveedores ahora incorporan refuerzo de ciberseguridad en el firmware porque los adversarios podrían falsificar señales de referencia y revelar posiciones de misión. El mayor obstáculo es la certificación entre dominios, ya que los reguladores deben validar tanto el modelo físico como el código adaptativo para cada actualización.

Creciente Demanda de Confort de Pasajeros en Segmentos Automotrices y de Aviación Premium

Los operadores de jets de negocios anuncian cabinas por debajo de 60 dB en trayectos de seis horas, un objetivo habilitado únicamente por revestimientos activos de banda ancha que cancelan componentes tonales por debajo de 500 Hz. Las aerolíneas modernizan las cabinas de clase económica premium con actuadores de reposacabezas distribuidos que atenúan entre 8 y 12 dB en bandas de frecuencia media, aumentando las puntuaciones de Promotor Neto en rutas transpacíficas. Las aeronaves regionales eléctricas intensifican la necesidad porque el zumbido del motor expone ruidos secundarios de climatización y estructura que los turbofanes solían enmascarar. Los equipos de certificación demuestran el cumplimiento del Capítulo 14 de la OACI combinando amortiguación estructural y cancelación activa, preservando los presupuestos de peso. El resultado es un nuevo nivel de venta adicional donde los fabricantes de asientos y los proveedores de control de ruido co-empaquetan métricas de bienestar como la reducción de la fatiga cognitiva para pilotos y pasajeros.

Expansión de la Inversión en Defensa en Sistemas de Supresión de Firma Acústica

Las redes de combate modernas emplean matrices de detección acústica que señalan municiones en espera en 180 segundos, por lo que las fuerzas armadas financian kits de supresión que reducen el ruido externo de los helicópteros entre 9 y 12 dB en vuelo estacionario.[2]Josh Luckenbaugh, "El Ejército Avanza en el Ajedrez de la Gestión de Firmas," National Defense Magazine, nationaldefensemagazine.org Los programas de cazas añaden unidades montadas en casco que cancelan tonos de cabina por encima de 105 dB, mejorando la inteligibilidad de radio a 8 g. Los fabricantes de drones persiguen módulos de «intercambio de firma» que superponen patrones tonales falsos para engañar a los sensores pasivos. Los proyectos exigen el cumplimiento de MIL-STD-461, lo que alarga los calendarios de integración de sistemas, pero los precios premium compensan el riesgo de investigación y desarrollo. Los proveedores que combinan el control de vibración para bastidores de aviónica con la cancelación acústica de banda ancha ganan contratos de mantenimiento plurianuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de modernización e integración para flotas de vehículos y plataformas heredadas | -1.4% | Global (regiones con aeronaves más antiguas) | Corto plazo (≤ 2 años) |

| Limitaciones de fiabilidad del rendimiento en entornos de temperatura extrema y operacionales | -0.8% | Global (zonas militares de condiciones extremas) | Mediano plazo (2-4 años) |

| Panorama fragmentado de propiedad intelectual que dificulta la estandarización tecnológica | -0.6% | Global (centros aeroespaciales) | Largo plazo (≥ 4 años) |

| Preocupaciones de ciberseguridad relacionadas con sistemas de control basados en algoritmos | -0.9% | Global (defensa, infraestructura crítica) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Modernización e Integración para Flotas Heredadas

Instalar un conjunto completo de cancelación de cabina en un fuselaje ancho de la década de 1990 requiere refuerzos estructurales, nuevos arneses de cableado y una certificación de tipo suplementaria que puede superar los USD 15 millones por aeronave. Los transportes militares también deben validar la compatibilidad electromagnética con la aviónica, añadiendo 1.200 horas de trabajo por estructura. Los operadores de chárter más pequeños retrasan las actualizaciones hasta los intervalos de revisión mayor para evitar tiempos de inactividad adicionales, extendiendo los períodos de recuperación de la inversión a ocho años. Los paneles de revestimiento modulares con micrófonos virtuales integrados prometen un ahorro de mano de obra del 30%, aunque cuentan con datos de campo limitados. Las empresas de arrendamiento apuestan por módulos de reposacabezas portátiles que evitan la modificación de la estructura, pero el rendimiento acústico cae por debajo de los umbrales de descanso de la tripulación en segmentos de largo recorrido.

Preocupaciones de Ciberseguridad Relacionadas con Sistemas de Control Basados en Algoritmos

Los ciberataques al tráfico aéreo en 2025 expusieron vulnerabilidades en las que actores de amenazas inyectaron señales de referencia falsas, haciendo que los bucles de control amplificaran el ruido en lugar de cancelarlo. Los reguladores respondieron exigiendo autenticación criptográfica poscuántica para las actualizaciones de firmware, lo que añade latencia y aumenta las cargas del procesador en un 18%. Los programas militares exigen arquitecturas de bloqueo de doble núcleo para que un núcleo complementario valide cada comando de control en microsegundos. Si bien estas salvaguardas ralentizan el tiempo de comercialización, también abren nichos para los proveedores de cifrado de hardware de bajo consumo. Las aerolíneas ahora asignan líneas presupuestarias para pruebas de penetración durante las licitaciones de modernización de cabina, convirtiendo la madurez en ciberseguridad en un diferenciador de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Los Sistemas ANC Mantienen el Liderazgo de Banda Ancha

Las unidades ANC entregaron el 58,75% de los ingresos de 2024 como parte de la participación de mercado de sistemas ANVC, gracias a su probada eficacia de banda ancha por debajo de 500 Hz, donde los revestimientos pasivos tienen dificultades.[3]Kay Kochan et al., "Control Activo de Ruido en el Área del Jefe de Carga de una Aeronave de Transporte Turbohélice," AIAA, aiaa.org Tras el cambio de las aerolíneas a controladores de alimentación directa distribuidos, las cabinas de fuselaje ancho comerciales registraron reducciones de 10-20 dB en las secciones de cubierta media. Los transportes militares aplican la misma tecnología a las estaciones del jefe de carga, utilizando arquitecturas de múltiples entradas y múltiples salidas que se adaptan a los patrones de reverberación de la bodega de carga. El tamaño del mercado de sistemas ANVC para soluciones ANC se proyecta que se expanda a una CAGR del 7,94%, respaldado por algoritmos impulsados por inteligencia artificial que identifican automáticamente las rutas secundarias durante el vuelo. Las contrapartes de control de vibración se centran en el amortiguamiento de derivación de los marcos del fuselaje y las frecuencias de paso de pala de los helicópteros, pero quedan rezagadas en volumen debido a los actuadores más pesados.

Los proveedores de ANC incorporan matrices de micrófonos virtuales para reducir el número de sensores de 32 a 12, disminuyendo la masa del cableado en 6 kg por estructura. Los datos de pruebas de vuelo de demostradores europeos muestran que el rendimiento se mantiene dentro de ±2 dB durante variaciones de temperatura de -20 °C a 55 °C. Sin embargo, las operaciones en desiertos extremos pueden duplicar la varianza de la ruta secundaria, requiriendo tablas de compensación térmica que alargan la calibración. Los fabricantes de equipos originales agrupan el ANC con otros paquetes de bienestar en cabina, capturando primas de USD 150.000 por conjunto de instalación en jets de negocios.

Por Componente: El Software Surge como Multiplicador Estratégico

El hardware representó el 73,45% de las ventas de 2024, reflejando los costosos amplificadores, actuadores piezoeléctricos y matrices de sensores MEMS que forman la columna vertebral de cualquier sistema activo. Sin embargo, el software es el componente de más rápido crecimiento, con una CAGR esperada del 8,21% hasta 2030 a medida que las flotas actualizan sus pilas de procesamiento digital de señales. Las bibliotecas de inteligencia artificial en el borde comprimen las cargas computacionales para adaptarse a controladores de ocho canales en computadoras de placa única, liberando espacio en el bastidor de la cabina. Los modelos derivados de la nube cargan datos acústicos anonimizados, refinan los filtros adaptativos sin conexión y envían coeficientes optimizados durante las ventanas de mantenimiento nocturno. Este flujo de trabajo iterativo aumenta la reducción de SPL en servicio entre 1 y 3 dB durante los primeros seis meses de operación.

La reutilización de código entre plataformas otorga a los proveedores ventaja en licencias: un núcleo de control certificado portado de un fuselaje ancho a un tilt-rotor puede ahorrar USD 4 millones en esfuerzo de validación. A pesar del crecimiento, el software sigue dependiendo de rutas de hardware fiables; la saturación del actuador o la deriva del sensor colapsarán la autoridad de control. Por lo tanto, los principales proveedores codiseñan el firmware y los amplificadores de potencia, persiguiendo una latencia de bucle cerrado inferior a 0,8 ms para mantener el margen de fase en anchos de banda de kilohercios.

Por Plataforma: La Aviación General Muestra el Mayor Impulso

La aviación comercial tuvo una participación de ingresos del 54,28% en 2024 debido al gran tamaño de la flota y las estrictas regulaciones de ruido en rutas de largo recorrido. Las aerolíneas actualizan los fuselajes estrechos de nueva construcción con revestimientos ANC instalados en fábrica que ahorran 15 kg en comparación con los kits pasivos más gruesos, compensando el peso de los asientos adicionales. En contraste, la aviación general es la plataforma de más rápido crecimiento, con una CAGR prevista del 8,72% hasta 2030, ya que los propietarios de jets de negocios de USD 70 millones buscan cabinas ultrasilenciosas para viajes transcontinentales. Estos operadores aprueban las actualizaciones de capital rápidamente porque los interiores silenciosos se traducen directamente en lujo percibido y valor de reventa.

Los operadores de helicópteros de servicios médicos de emergencia adoptan el control de vibración para reducir las tasas de fallo de equipos médicos, abriendo la venta cruzada para la acústica de cabina. Las aeronaves militares de combate invierten en ANC para cascos de piloto, pero la integración con las máscaras de oxígeno introduce rutas de retroalimentación que reducen la atenuación alcanzable. Los proveedores responden con sensores de referencia híbridos de conducción ósea que mantienen una cancelación de 15 dB bajo cargas de 9 g. En todas las plataformas, los fabricantes de equipos originales comercializan la marca de bajo ruido para ganar franjas horarias en aeropuertos a medida que las métricas comunitarias se convierten en parte de las fórmulas de tasas de aterrizaje.

Análisis Geográfico

América del Norte lideró el mercado de sistemas ANVC en 2024 con una participación de ingresos del 40,24%, impulsada por sólidos presupuestos de defensa y un denso grupo de fabricantes de equipos originales aeroespaciales. Programas como los ensayos de gestión de firmas del Ejército de los Estados Unidos exigen sistemas de cabina que modulen los perfiles acústicos dentro de plazos de tres minutos de disparar y desplazarse. Las aerolíneas comerciales estadounidenses aceleran las modernizaciones de fuselaje estrecho para cumplir con las nuevas normas de ruido comunitario de la FAA que endurecen los límites de SPL nocturno alrededor de los principales centros. Los proveedores se benefician de un ecosistema de mantenimiento maduro, aunque los incidentes cibernéticos en varios aeropuertos en 2025 han añadido capas de cumplimiento a la certificación de software.

Asia-Pacífico es la región de más rápido crecimiento, proyectada a una CAGR del 8,45% hasta 2030, reflejando el creciente aprovisionamiento de cazas y la expansión de las líneas de ensamblaje final en China, Japón y Corea del Sur. Por ejemplo, la Fuerza Aérea de la República de Corea evalúa auriculares ANC que reducen el ruido de la cabina de 105 dB a 93 dB, con la expectativa de implementarlos en toda la flota en tres años. Los fabricantes de equipos originales chinos localizan la producción de actuadores para reducir la dependencia de las importaciones, mientras que los proveedores de primer nivel japoneses colaboran con empresas europeas de sensores en matrices MEMS de alta temperatura. Las interrupciones en la cadena de suministro siguen siendo un obstáculo a corto plazo, pero las subvenciones gubernamentales en el marco de los programas de autosuficiencia aeroespacial compensan la inflación de costos y sostienen la demanda.

Europa contribuye con un volumen estable gracias a los estrictos marcos de ruido de la Agencia Europea de Seguridad Aérea que obligan a cada nuevo certificado de tipo a demostrar márgenes acumulativos por debajo de los umbrales del Capítulo 14.[4]Agencia Europea de Seguridad Aérea, "Tecnología y Diseño," easa.europa.eu Los proyectos de Cielo Limpio financian prototipos de revestimiento activo que combinan funciones estructurales y acústicas, reduciendo el SPL de la cabina sin aumentar el peso del fuselaje. Los fabricantes de Francia y Alemania integran paneles de metamateriales que funcionan junto con el ANC, con el objetivo de lograr 5 dB de atenuación adicional en la banda de 250 Hz. Los controles aduaneros relacionados con el Brexit ralentizan el flujo de componentes hacia el Reino Unido, empujando a los fabricantes de equipos originales hacia proveedores continentales. Mientras tanto, las empresas de movilidad aérea urbana en Italia y España tratan el bajo ruido como un requisito previo de licencia, impulsando la rápida adopción de módulos ANC ligeros.

Panorama Competitivo

El mercado de sistemas ANVC sigue siendo moderadamente fragmentado, con los cinco principales proveedores que poseen más del 30% de las ventas globales. Los especialistas aeroespaciales como Moog y Tenneco se centran en actuadores de alta fuerza para tareas de vibración estructural. La superposición de propiedad intelectual entre Boeing, Airbus y los proveedores de algoritmos de control genera acuerdos de licencia cruzada que elevan las barreras para los nuevos participantes. La integración vertical es un tema central: la adquisición de CAES por parte de Honeywell en 2025 extiende su pila de control hacia los dominios de radiofrecuencia, permitiendo la gestión combinada de firmas acústicas y electromagnéticas para aeronaves de defensa.

Los movimientos estratégicos también se centran en la consolidación europea. TriMas adquirió GMT Aerospace para añadir experiencia en amortiguación estructural y complementar sus soportes antivibratorios. KPS Capital Partners combinó múltiples marcas acústicas bajo Catalyst Acoustics Group para atender bases más amplias de aviación e industria. Sin embargo, el escalado sigue siendo difícil porque cada estructura de aeronave necesita un modelado personalizado de la ruta secundaria, lo que infla los costos de ingeniería.

La capacidad de ciberseguridad emerge como un nuevo diferenciador. Los proveedores que envían controladores con raíz de confianza de hardware y algoritmos poscuánticos ganan programas de defensa donde la integridad del firmware es crítica para la misión. Al mismo tiempo, las empresas que ofrecen paquetes combinados de vibración, acústica y monitoreo de condición capturan flujos de ingresos de gestión de salud a largo plazo. El entorno competitivo, por lo tanto, recompensa a las empresas que integran el modelado multifísico, las actualizaciones digitales seguras y el soporte global de mantenimiento, reparación y revisión en una sola oferta.

Líderes de la Industria de Sistemas de Control Activo de Ruido y Vibración (ANVC)

Moog Inc.

HUTCHINSON S.A.

Bosch General Aviation Technology GmbH (Robert Bosch GmbH)

Ultra Precision Control Systems (Ultra Electronics Holdings Limited)

Parker-Hannifin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La Oficina de Proyecto Conjunto (JPO) de Bell Boeing recibió un contrato de USD 46 millones para integrar el sistema de Monitoreo de Vibración de la Caja de Engranajes del V-22 / Información de Seguridad y Salud del Sistema de Transmisión Osprey (ODSSHI), que incluye 91 kits ODSSHI y repuestos.

- Marzo de 2025: Insta Group y Saab AB ampliaron su colaboración para mejorar la solución de Reducción Activa de Ruido (ANR) de Insta. La asociación se centra en personalizar el sistema ANR de Insta para futuros cascos de cazas, optimizando el rendimiento en diversos escenarios operacionales y garantizando una comunicación fiable en condiciones exigentes.

Alcance del Informe Global del Mercado de Sistemas de Control Activo de Ruido y Vibración (ANVC)

| Sistemas de Control Activo de Ruido (ANC) |

| Sistemas de Control Activo de Vibración (AVC) |

| Hardware |

| Software |

| Aviación Comercial | Fuselaje Ancho |

| Fuselaje Estrecho | |

| Jets Regionales | |

| Aviación Militar | Combate |

| Transporte | |

| Misiones Especiales | |

| Helicópteros | |

| Aviación General | Jets de Negocios |

| Helicópteros Comerciales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Sistema | Sistemas de Control Activo de Ruido (ANC) | ||

| Sistemas de Control Activo de Vibración (AVC) | |||

| Por Componente | Hardware | ||

| Software | |||

| Por Plataforma | Aviación Comercial | Fuselaje Ancho | |

| Fuselaje Estrecho | |||

| Jets Regionales | |||

| Aviación Militar | Combate | ||

| Transporte | |||

| Misiones Especiales | |||

| Helicópteros | |||

| Aviación General | Jets de Negocios | ||

| Helicópteros Comerciales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué nivel de ingresos alcanza el mercado de Sistemas de Control Activo de Ruido y Vibración en 2030?

El mercado de sistemas ANVC fue valorado en USD 3.530 millones en 2025 y se prevé que alcance los USD 5.050 millones en 2030, expandiéndose a una CAGR del 7,42% durante el período de pronóstico.

¿Qué tipo de sistema tiene la mayor participación actualmente?

Los sistemas de control activo de ruido representan el 58,75% de los ingresos de 2024 debido a su eficacia de banda ancha en bandas de baja frecuencia.

¿Qué segmento de plataforma crece más rápido?

La aviación general muestra la CAGR más alta del 8,72% a medida que los propietarios de jets de negocios buscan cabinas más silenciosas.

¿Por qué Asia-Pacífico se expande más rápidamente que otras regiones?

El aumento de los presupuestos de aviación de defensa y las nuevas líneas de ensamblaje de aeronaves comerciales impulsan una CAGR del 8,45% hasta 2030.

¿Cómo afectan los requisitos de ciberseguridad a la adopción?

Las nuevas regulaciones exigen autenticación poscuántica para el firmware de control, lo que aumenta el tiempo de validación pero abre nichos para los proveedores de hardware seguro.

¿Qué actividad reciente de fusiones y adquisiciones configura la competencia?

Operaciones como Honeywell–CAES y TriMas–GMT Aerospace ilustran la integración vertical que agrupa actuadores, algoritmos y electrónica segura.

Última actualización de la página el: