Tamaño y Participación del Mercado de Sistemas de Control de Vibración de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.36 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Control de Vibración de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de sistemas de control de vibración de los Estados Unidos se estima en USD 0,99 mil millones en 2025 y se proyecta que alcance los USD 1,36 mil millones para 2030, creciendo a una CAGR del 6,57% entre 2025 y 2030. Esta expansión refleja la adopción más profunda de las prácticas de la Industria 4.0, el uso más amplio de la fabricación de precisión en fábricas de semiconductores, construcciones de centros de datos y ensamblaje de vehículos eléctricos, así como normas nacionales más estrictas sobre ruido y vibración en el lugar de trabajo. Las inversiones vinculadas a la Ley CHIPS, la Ley de Reducción de la Inflación y los incentivos de energía limpia a nivel estatal están concentrando nueva demanda en los corredores de baterías, electrónica y materiales avanzados, mientras que el monitoreo de condiciones habilitado por IoT y los materiales inteligentes están redefiniendo las expectativas de los compradores en cuanto a estabilidad a escala submicrométrica. La intensidad competitiva está aumentando a medida que los actores establecidos integran algoritmos activos y análisis en el borde que respaldan el mantenimiento predictivo, una capacidad que exige precios premium entre los operadores de centros de datos a hiperescala y los fabricantes de herramientas para semiconductores. El creciente capital destinado a plataformas de amortiguación inteligente, junto con la escasez de mano de obra calificada, está creando oportunidades de servicio en torno a la integración, la modernización y las pruebas de validación en todo el mercado de sistemas de control de vibración de los Estados Unidos.

Conclusiones Clave del Informe

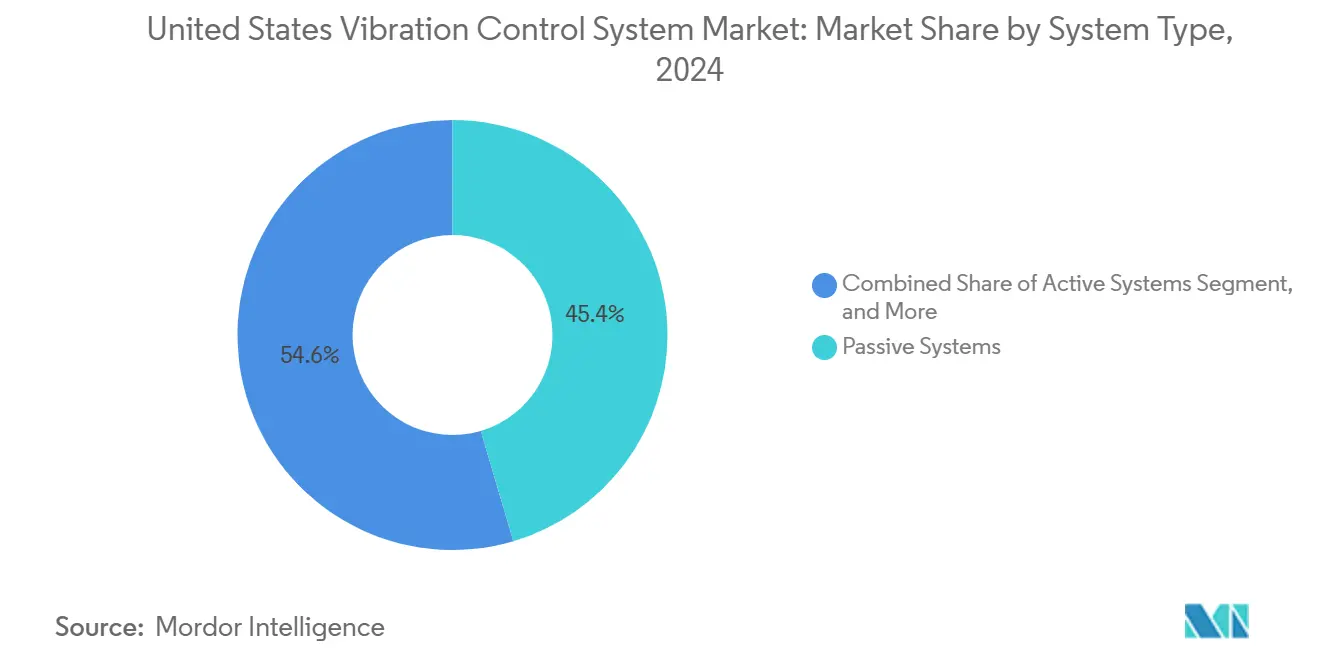

- Por tipo de sistema, las soluciones pasivas representaron el 45,43% de la participación en ingresos en 2024; se proyecta que las plataformas activas se expandan a una CAGR del 7,23% hasta 2030.

- Por componente, los aisladores y soportes dominaron el mercado de sistemas de control de vibración de los Estados Unidos con una participación de mercado del 38,71% en 2024, mientras que se espera que las almohadillas y láminas crezcan a la tasa más rápida, con una CAGR del 6,73%.

- Por usuario final, las líneas automotrices mantuvieron el liderazgo con el 27,87% en 2024; se espera que las instalaciones de atención médica y laboratorio se aceleren a una CAGR del 6,61% hasta 2030.

- Por material, los diseños a base de elastómero capturaron una participación del 39,86% en 2024, mientras que se prevé que los formatos de aire/neumático registren el mayor crecimiento con una CAGR del 7,36%.

Tendencias e Información del Mercado de Sistemas de Control de Vibración de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación de las instalaciones de fabricación | +1.2% | Nacional (enfoque en el Sur y el Medio Oeste) | Mediano plazo (2-4 años) |

| Regulaciones NVH más estrictas en vehículos y plantas | +0.9% | Nacional (adopción temprana en California y el Noreste) | Corto plazo (≤ 2 años) |

| Expansión de centros de datos que requieren soportes de grado sísmico | +1.1% | Concentraciones en Virginia, Texas y Oregón | Mediano plazo (2-4 años) |

| Relocalización de fábricas de semiconductores | +1.4% | Arizona, Texas, Ohio | Largo plazo (≥ 4 años) |

| Adopción de prototipos de movilidad aérea urbana | +0.6% | Áreas metropolitanas de la Costa Oeste | Largo plazo (≥ 4 años) |

| Financiamiento de capital de riesgo para amortiguadores inteligentes ajustables | +0.8% | Centros tecnológicos a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La electrificación del sector manufacturero de los EE. UU. está impulsando la demanda de aislamiento de vibración de precisión.

La transición hacia líneas de producción de accionamiento eléctrico requiere una precisión de ±0,1 mm al insertar celdas de batería, lo que obliga a las fábricas a pasar de las almohadillas elastoméricas convencionales a plataformas activas adaptativas capaces de compensar el ruido de alta frecuencia de los inversores. El sitio de Tesla en Austin ya opera más de 2.000 mesas de aislamiento neumático para cumplir con estas tolerancias, demostrando un claro retorno de inversión en la reducción de desechos y retrabajos. [1]Technical Manufacturing Corporation, "Soluciones de Control de Vibración de Precisión," techmfg.com Los enfoques híbridos que combinan etapas piezoeléctrica activas con aisladores de poliuretano son ahora estándar en las mini-acerías que utilizan hornos de arco eléctrico, donde los espectros de vibración difieren significativamente de los de los equipos de fundición convencionales.

Regulaciones NVH más estrictas para vehículos y equipos industriales

Las propuestas de la EPA para endurecer los límites de ruido ocupacional se cruzan con los umbrales de vibración de cuerpo entero de la OSHA de 0,5 m/s² para un turno de 8 horas, lo que obliga a modernizar las instalaciones en líneas de estampado, forja y conversión de papel. [2]Administración de Seguridad y Salud Ocupacional, "Directrices de Exposición al Ruido Ocupacional," osha.gov En los vehículos, la ausencia del enmascaramiento de la combustión en las cabinas de los vehículos eléctricos significa que las excitaciones transmitidas por el chasis, que antes eran aceptables, ahora generan riesgos de cumplimiento, lo que lleva a los fabricantes de equipos originales a integrar soportes magnetorreológicos a nivel de subensamblaje.

Crecimiento de la construcción de centros de datos que requieren soportes de vibración de grado sísmico

Los proyectos a hiperescala en el norte de Virginia y el centro de Texas especifican un aislamiento que mantiene espectros de <10 Hz bajo choques sísmicos de magnitud 7. El campus de Meta en Illinois, valorado en USD 800 millones, instaló 15.000 aisladores diseñados para tales eventos. [3]Meta Platforms, "Inversiones en Infraestructura de Centros de Datos," about.fb.com Las bombas de enfriamiento líquido y los bastidores de aceleradores de IA introducen vibración de banda ancha que las almohadillas pasivas no pueden atenuar, lo que acelera la adopción de plataformas de resorte de aire acopladas con lazos de retroalimentación de sensores.

Relocalización de fábricas de semiconductores que exigen control de vibración a escala submicrométrica

La megafábrica de Intel en Ohio, valorada en USD 20 mil millones, estipula una estabilidad del piso dentro de 25 nm de pico a pico en el rango de frecuencia de 1 a 200 Hz, un estándar inalcanzable solo por medios pasivos. El NIST ahora recomienda los límites VC-E como línea base para las salas de litografía de 3 nm, favoreciendo las mesas neumáticas con ajuste piezoeléctrico en tiempo real. Los fabricantes de herramientas señalan pérdidas de rendimiento por encima de 10 nm de deriva, lo que se traduce en un riesgo de millones de dólares en obleas por hora, lo que refuerza el gasto en todo el mercado de sistemas de control de vibración de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de los sistemas activos para las pymes | −0.8% | Nacional (concentrado en el Medio Oeste) | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro en elastómeros especiales | −0.6% | Concentraciones automotrices y aeroespaciales | Mediano plazo (2-4 años) |

| Barreras de patentes en torno a los algoritmos adaptativos | −0.4% | Centros tecnológicos | Largo plazo (≥ 4 años) |

| Ciclos lentos de modernización en plantas heredadas | −0.5% | Medio Oeste y Noreste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial de los sistemas activos para las pymes

Las líneas activas totalmente integradas pueden superar los USD 100.000 por celda, una prima diez veces mayor que los soportes pasivos funcionalmente adecuados, lo que disuade a las instalaciones con ingresos inferiores a USD 50 millones. Los proveedores ahora prueban paquetes de vibración como servicio por suscripción que reducen el desembolso de capital en un 60%, aunque el conocimiento técnico y la complejidad de la puesta en marcha siguen siendo obstáculos no triviales.

Volatilidad de la cadena de suministro en elastómeros especiales

Las interrupciones en los fluoroelastómeros provocaron un aumento de precios del 35% en 2024 tras incidentes de producción en los EE. UU., lo que extendió los plazos de entrega a ocho semanas para los compuestos de alta temperatura. Los programas aeroespaciales y de transmisión de vehículos eléctricos que dependen de la estabilidad a 200 °C enfrentan costos de rediseño o de doble abastecimiento, lo que frena la velocidad de adopción a corto plazo en los segmentos que valoran la certeza de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Las Plataformas Activas Superan a los Sistemas Pasivos Dominantes

El tamaño del mercado de sistemas de control de vibración de los Estados Unidos para las soluciones pasivas se mantuvo dominante en 2024; sin embargo, se espera que los formatos activos registren una CAGR del 7,23% de 2025 a 2030, ya que las fábricas de semiconductores y las líneas de baterías exigen corrección en tiempo real. Los soportes semiacivos híbridos conectan capas de elastómero con núcleos de fluido magnetorreológico, lo que permite una atenuación un 40% mayor bajo los armónicos del tren de transmisión de los vehículos eléctricos. Los fabricantes de equipos originales valoran la naturaleza libre de mantenimiento de los diseños pasivos, pero los paneles de análisis en el borde incluidos con los sistemas activos ahora cuantifican las ganancias de rendimiento, reduciendo las brechas de costo percibidas. Los contratos futuros especifican cada vez más cláusulas de tiempo medio entre fallos que favorecen los sistemas con diagnósticos de sensores integrados, un diferenciador que eleva la participación activa del mercado de sistemas de control de vibración de los Estados Unidos.

En paralelo, las tecnologías pasivas avanzan mediante poliuretano dopado con grafeno, que aumenta la amortiguación en un 25% manteniendo el costo por debajo de USD 5 por kilogramo. Los algoritmos semiacivos pueden desactivar los actuadores de alto consumo energético durante las fases de estado estacionario, reduciendo el consumo de energía del ciclo de vida en un 30%. Dichos controles conscientes de la energía pueden desbloquear una adopción más amplia por parte de las pymes una vez que la primera generación de equipos se deprecie, lo que cambiará aún más el perfil de demanda.

Por Componente: Los Aisladores Mantienen el Liderazgo, las Almohadillas Aumentan en Implementaciones de TI

Los aisladores y soportes representaron el 38,71% de los ingresos de 2024, lo que subraya su uso generalizado en equipos rotativos. No obstante, las almohadillas y láminas crecerán más rápido con una CAGR del 6,73% a medida que los operadores de colocación reequipan las salas de datos existentes; una sola construcción de 30 MW puede consumir 50.000 pies cuadrados de amortiguación en láminas. Los resortes y arandelas siguen siendo relevantes en las instalaciones de motores heredados, aunque las plataformas eléctricas están redirigiendo la I+D hacia acopladores compuestos ligeros. Los sujetadores avanzados que incorporan calzos piezoeléctricos emergen como una microcategoría, ganando pedidos piloto en interfaces de pilón de casco aeroespacial. La conformidad con la norma ISO 10816 lleva a los fabricantes de equipos originales a solicitar sensores instalados en fábrica, transformando el hardware tradicionalmente estático en nodos cuasi instrumentados que alimentan análisis predictivos a nivel de planta. La modularidad de los componentes ahora sirve como criterio de adquisición, lo que permite a los integradores reemplazar los soportes defectuosos en dos horas, minimizando así los costos de tiempo de inactividad. En consecuencia, las almohadillas y los aisladores seguirán siendo fundamentales para el mercado de sistemas de control de vibración de los Estados Unidos durante la década.

Por Industria de Usuario Final: El Impulso del Sector Salud se Construye sobre la Imagen de Precisión

Aunque las líneas automotrices representaron el 27,87% de los ingresos en 2024, se espera que las inversiones hospitalarias se aceleren a una CAGR del 6,61%, impulsadas por la demanda de estabilidad de 0,1 µm en las nuevas salas de resonancia magnética y cirugía robótica. Los fabricantes de vehículos eléctricos aún dominan los volúmenes unitarios, pero la diferenciación competitiva ahora depende de la comodidad de conducción, lo que impulsa el despliegue de amortiguadores inteligentes de subchasis en modelos de precio medio. Los usuarios del sector aeroespacial y de defensa especifican rangos de operación de −55 °C a +125 °C, lo que los orienta hacia híbridos de metal y caucho. La maquinaria industrial tiene la base instalada más amplia, aunque los ciclos de renovación de capital promedian 12 años, lo que ralentiza la penetración a corto plazo de las actualizaciones activas. Las plantas de semiconductores y electrónica, a pesar de un gasto absoluto menor, adquieren las soluciones de mayor precio por pie cuadrado, elevando así la combinación de valor del mercado de sistemas de control de vibración de los Estados Unidos.

Los laboratorios de atención médica están adoptando aisladores neumáticos de sobremesa para robots de secuenciación genética, un nicho de mercado que se espera que triplique el número de unidades instaladas para 2030. Las plataformas de perforación en alta mar de petróleo y gas están siendo equipadas cada vez más con amortiguadores de masa sintonizados adaptados al balanceo de la plataforma. Los mercados de construcción y edificación están pasando del aislamiento de sistemas de climatización únicamente a modernizaciones sísmicas integrales para infraestructura de seguridad vital, lo que refleja las recientes actualizaciones de códigos en California y Washington.

Por Tipo de Material: Los Sistemas de Aire Capturan el Nicho de Baja Frecuencia

Los elastómeros retuvieron una participación del 39,86% en 2024, gracias a su equilibrio entre costo y rendimiento. Sin embargo, se espera que los diseños de aire/neumático registren una CAGR del 7,36%, ganando contratos de sala limpia y metrología donde el aislamiento por debajo de 5 Hz es obligatorio. Se prevé que el tamaño del mercado de sistemas de control de vibración de los Estados Unidos para los formatos de aire en las bahías de herramientas de semiconductores se duplique para 2030, junto con la expansión hacia la tecnología de nodo de 3 nm. Los fuelles compactos que logran una atenuación del 90% por debajo de 5 Hz mientras ocupan un 40% menos de volumen ahora caben bajo las celdas de soldadura láser de vehículos eléctricos. Los resortes metálicos siguen siendo indispensables para prensas que superan las 50 toneladas; las aleaciones compuestas e inteligentes desbloquean amortiguadores de forma adaptativa para superficies de sustentación aeroespaciales. Las siliconas de origen biológico en evaluación pueden reducir la exposición a petroquímicos, alineándose con los mandatos ESG de los compradores, pero los límites térmicos las restringen a casos de uso de <120 °C por ahora. Los proveedores esperan que las pilas de materiales mixtos, vejiga de aire respaldadas por mallas de elastómero de grafeno, definan la próxima generación de aislamiento de alto ancho de banda.

Análisis Geográfico

El Sur representó el 34,23% de los ingresos de 2024 y se proyecta que avance a una CAGR del 7,43% hasta 2030, consolidando su doble liderazgo en tamaño y velocidad en el mercado de sistemas de control de vibración de los Estados Unidos. Los centros de baterías y vehículos eléctricos de Georgia a Texas, respaldados por los créditos fiscales para celdas de la Ley de Reducción de la Inflación, impulsan una demanda generalizada de mesas de aislamiento en el calandrado de cátodos, el apilamiento de celdas de batería y las bahías de prueba de trenes de transmisión. El consumo de elastómeros de grado semiconductor en los corredores de Austin y Phoenix eleva aún más los flujos de pedidos, mientras que los productores de elastómeros de la Costa del Golfo proporcionan garantía de suministro cercana al sitio, reduciendo los costos logísticos y los plazos de entrega.

El Oeste le sigue como epicentro tecnológico, impulsado por USD 60 mil millones en construcciones anunciadas de fábricas y centros de datos a hiperescala que elevan el gasto de aislamiento por unidad. Los contratos de fabricantes de equipos originales para estabilidad a escala nanométrica en Arizona y Oregón desplazan la combinación de ingresos hacia sistemas de aire activos, reforzando los altos precios de venta promedio. Los códigos de zonificación en zonas propensas a terremotos intensifican la demanda arquitectónica de rodamientos de aislamiento de base en hospitales y edificios municipales de California, creando un mercado de modernización resiliente a pesar del debilitamiento de la construcción residencial.

El Medio Oeste y el Noreste muestran trayectorias más estables. Las instalaciones automotrices del Medio Oeste se someten a una reconversión para vehículos eléctricos, reemplazando los bancos de prueba de vibración de bloques de motor por aisladores de ensamblaje de paquetes de baterías, manteniendo un ritmo de crecimiento de un solo dígito medio. Los principales contratistas aeroespaciales y de defensa del Noreste priorizan los programas de confiabilidad sobre la capacidad en nuevas instalaciones, lo que resulta en una demanda de repuestos predecible pero de crecimiento más lento. Los incentivos para plantas de llenado y acabado farmacéutico en tierra en Pensilvania y Massachusetts introducen nuevos casos de uso de aislamiento de grado hospitalario, elevando modestamente la contribución regional dentro del mercado de sistemas de control de vibración de los Estados Unidos.

Panorama Competitivo

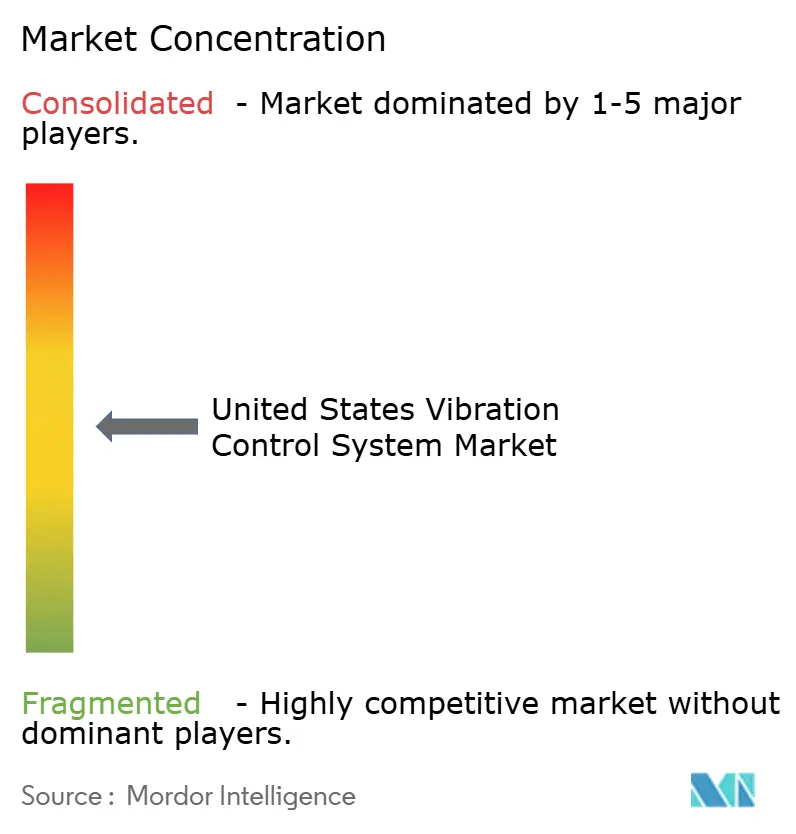

El campo de juego sigue siendo moderadamente fragmentado, con los cinco principales proveedores controlando poco menos del 55% de la facturación de 2024; sin embargo, la consolidación está ganando ritmo. La integración de Parker-Lord en 2020 sentó un precedente para las fusiones verticales de materiales a controles, que luego fue seguida por la adquisición de Dynamic Solutions Systems por parte de Trelleborg en 2024, que amplió su alcance en semiconductores. La competencia de precios es moderada porque los compradores priorizan el tiempo de actividad y el rendimiento de atenuación certificado, lo que permite a los proveedores diferenciarse a través de algoritmos adaptativos, fluidos magnetorreológicos y diagnósticos IoT.

Empresas disruptoras como Phononics desarrollan placas de metamateriales que apuntan a bandas de frecuencia discretas, potencialmente superando a los híbridos de elastómero y aire en soportes de carga útil aeroespaciales. Las empresas emergentes también despliegan IA para predecir la deriva del coeficiente de amortiguación, alimentando rutinas de calibración automática que reducen el mantenimiento manual a la mitad. Las barreras de patentes en torno a los lazos de retroalimentación piezoeléctrica y los diseños de válvulas de fluido magnetorreológico crean barreras de entrada; los recién llegados o bien licencian la propiedad intelectual o se centran en geometrías de nicho que no están protegidas por reclamaciones sólidas.

Las capas de servicio, desde auditorías de vibración en sitio hasta la puesta en marcha de modernizaciones, crecen más rápido que el hardware, especialmente entre las pymes que arriendan en lugar de comprar. Los proveedores con paneles basados en la nube incluyen contratos de análisis de por vida, registrando ingresos recurrentes mientras profundizan la fidelización de clientes. En consecuencia, el mercado de sistemas de control de vibración de los Estados Unidos exhibe una puntuación de concentración de mercado de 6, lo que refleja un entorno en el que los cinco principales proveedores controlan aproximadamente el 55% de la participación colectiva, pero aún enfrentan rivales diferenciados en nichos especializados.

Líderes de la Industria de Sistemas de Control de Vibración de los Estados Unidos

Parker-Lord Corporation

Hutchinson S.A.

Trelleborg AB

Getzner Werkstoffe GmbH

Fabreeka International LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Fabreeka obtuvo la certificación ISO 14001 para su planta de Boston.

- Enero de 2025: VibraSystems presentó aisladores neumáticos de laboratorio compactos con una huella un 50% menor.

- Enero de 2025: Parker Hannifin invirtió USD 150 millones para ampliar su instalación en Dayton, Ohio, añadiendo líneas de amortiguadores magnetorreológicos que aumentan la producción de sistemas aeroespaciales en un 40%.

- Diciembre de 2024: Trelleborg cerró una adquisición de USD 85 millones de Dynamic Solutions Systems, mejorando las ofertas de aislamiento submicrométrico para fábricas de semiconductores.

Alcance del Informe del Mercado de Sistemas de Control de Vibración de los Estados Unidos

| Sistemas Pasivos |

| Sistemas Activos |

| Sistemas Semiacivos/Híbridos |

| Aisladores y Soportes |

| Almohadillas y Láminas |

| Colgadores y Amortiguadores |

| Resortes y Arandelas |

| Otros Componentes |

| Automotriz |

| Aeroespacial y Defensa |

| Maquinaria Industrial |

| Petróleo y Gas |

| Construcción y Edificación |

| Electrónica y Semiconductores |

| Atención Médica y Laboratorio |

| Base Metálica |

| Base de Elastómero |

| Aire/Neumático |

| Materiales Compuestos e Inteligentes |

| Por Tipo de Sistema | Sistemas Pasivos |

| Sistemas Activos | |

| Sistemas Semiacivos/Híbridos | |

| Por Componente | Aisladores y Soportes |

| Almohadillas y Láminas | |

| Colgadores y Amortiguadores | |

| Resortes y Arandelas | |

| Otros Componentes | |

| Por Industria de Usuario Final | Automotriz |

| Aeroespacial y Defensa | |

| Maquinaria Industrial | |

| Petróleo y Gas | |

| Construcción y Edificación | |

| Electrónica y Semiconductores | |

| Atención Médica y Laboratorio | |

| Por Tipo de Material | Base Metálica |

| Base de Elastómero | |

| Aire/Neumático | |

| Materiales Compuestos e Inteligentes |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de mercado en 2025 para las soluciones de control de vibración en los Estados Unidos?

El tamaño del mercado de sistemas de control de vibración de los Estados Unidos es de USD 0,99 mil millones en 2025.

¿A qué velocidad crecerá el sector hasta 2030?

Se proyecta que la demanda agregada se expanda a una CAGR del 6,57% entre 2025 y 2030.

¿Qué tipo de sistema avanza más rápidamente?

Las soluciones activas lideran el crecimiento con una CAGR del 7,23%, impulsadas por las fábricas de semiconductores y las construcciones de centros de datos.

¿Por qué la región Sur supera a otras áreas?

La concentración de baterías para vehículos eléctricos, semiconductores e incentivos bajo las Leyes CHIPS y de Reducción de la Inflación impulsan al Sur a una CAGR del 7,43% y una participación del 34,23% en 2024.

¿Qué restricción principal afecta a los pequeños fabricantes?

Los altos costos de capital de las plataformas activas, a menudo diez veces el costo de los soportes pasivos, ralentizan la adopción entre las pymes.

¿Qué tecnología de materiales está ganando participación para el aislamiento de baja frecuencia?

Se espera que los sistemas de aire/neumático registren una CAGR del 7,36% gracias a su rendimiento superior por debajo de 5 Hz.

Última actualización de la página el: