Tamaño y Participación del Mercado de Emulsiones Acrílicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Emulsiones Acrílicas por Mordor Intelligence

Se espera que el tamaño del Mercado de Emulsiones Acrílicas crezca desde 11.940 millones de USD en 2025 hasta 12.590 millones de USD en 2026, y se prevé que alcance los 16.410 millones de USD en 2031 a una CAGR del 5,44% durante el período 2026-2031. La presión regulatoria que favorece las formulaciones a base de agua, el gasto constante en infraestructura en Asia-Pacífico y la rápida adopción de tecnologías de impresión digital sustentan esta expansión. Los fabricantes de pinturas, los formuladores de adhesivos y los convertidores de papel continúan migrando de sistemas a base de solventes a sistemas a base de agua para garantizar el cumplimiento de las normativas de bajo contenido en COV en los Estados Unidos, Canadá y la Unión Europea. Al mismo tiempo, los fabricantes invierten en químicas de autoentrcruzamiento y libres de PFAS para capturar nichos premium, mientras que las ampliaciones de capacidad en los Estados Unidos y los Países Bajos garantizan la seguridad del suministro. Aunque la volatilidad de los precios de las materias primas presiona los márgenes, las mejoras tecnológicas y los compromisos de sostenibilidad proporcionan margen para una fijación de precios basada en el valor, lo que permite a los productores preservar la rentabilidad incluso cuando los costos de los monómeros fluctúan.

Conclusiones Clave del Informe

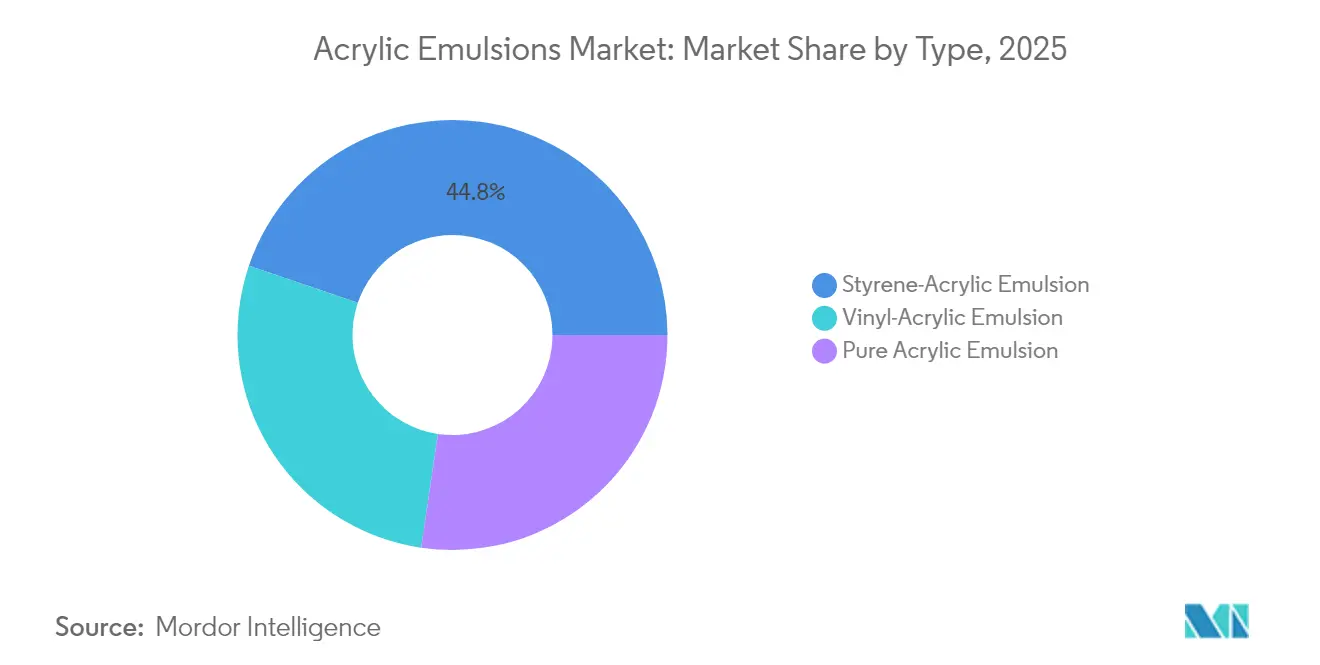

- Por tipo, el estireno-acrílico capturó el 44,78% de la participación del mercado de emulsiones acrílicas en 2025, mientras que se prevé que el vinil-acrílico se expanda a una CAGR del 6,14% hasta 2031.

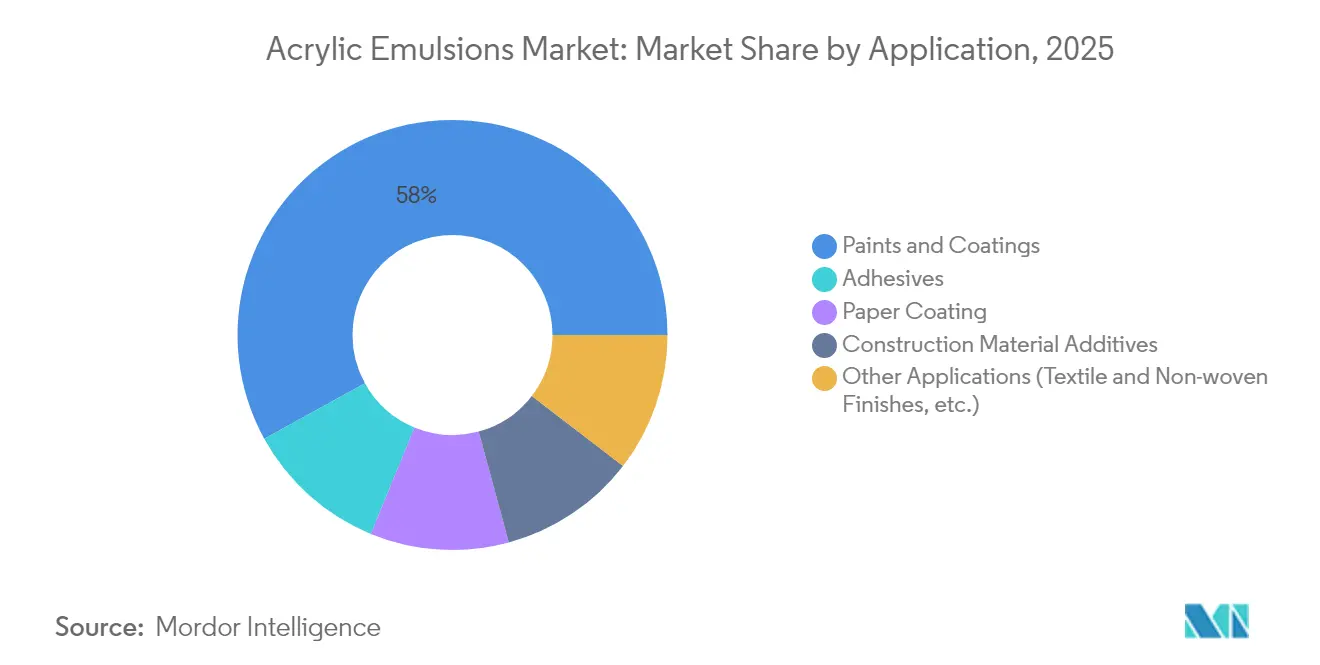

- Por aplicación, las pinturas y recubrimientos representaron el 58,02% del tamaño del mercado de emulsiones acrílicas en 2025; se prevé que los adhesivos crezcan más rápido a una CAGR del 6,03% hasta 2031.

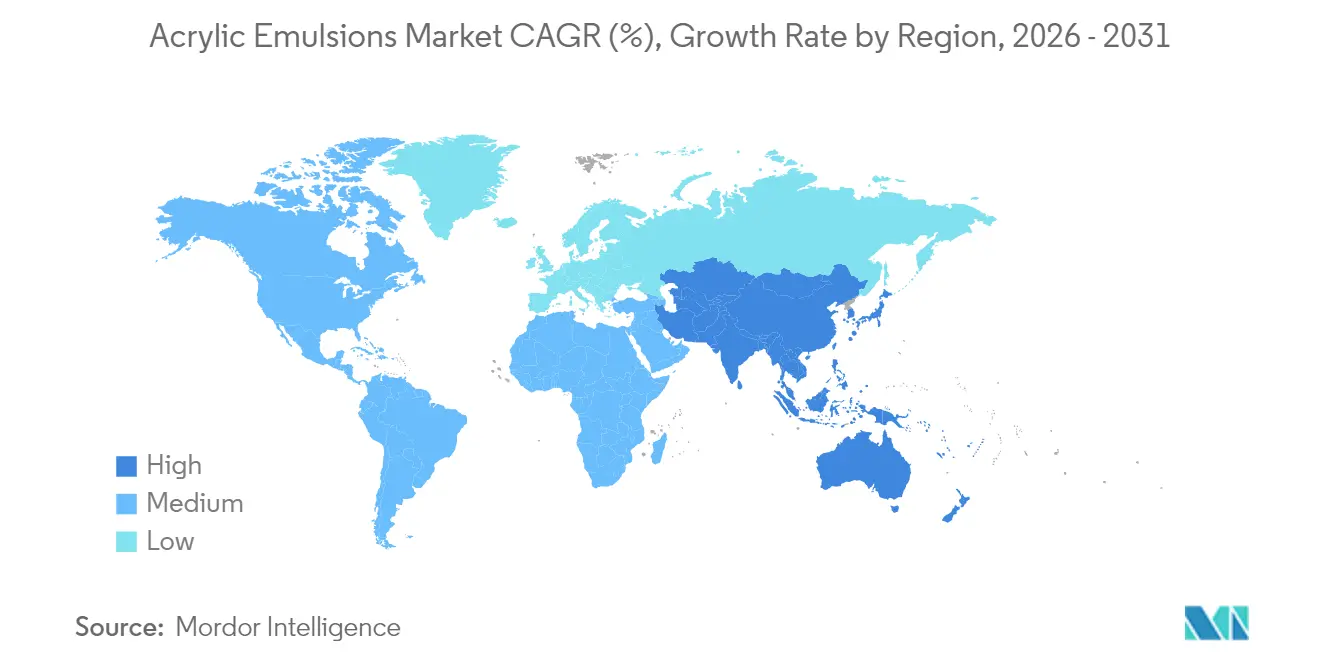

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 46,05% en 2025 y avanza a una CAGR del 5,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Emulsiones Acrílicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de bajo contenido en COV para pinturas y recubrimientos a base de agua | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge del gasto en construcción en países en desarrollo | +1.8% | Núcleo de Asia-Pacífico; desbordamiento hacia América Latina y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Adopción de tintas para impresión digital por chorro de tinta | +0.7% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Transición hacia adhesivos para envases flexibles aptos para contacto con alimentos | +0.9% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Demanda de recubrimientos reflectantes y para techos fríos | +0.6% | Regiones de clima cálido en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de Bajo Contenido en COV para Pinturas y Recubrimientos a Base de Agua

California continúa limitando el contenido de COV para pinturas arquitectónicas planas a 50 g/L, lo que obliga a los formuladores a eliminar gradualmente las químicas ricas en solventes. La Agencia de Protección Ambiental de los Estados Unidos extendió las fechas de cumplimiento para recubrimientos en aerosol hasta enero de 2027, otorgando a los productores tiempo para perfeccionar mezclas a base de agua que igualen el rendimiento de los sistemas a base de solventes. Canadá hizo cumplir los límites de COV en 130 categorías de productos de consumo en enero de 2024, reforzando un cambio regulatorio global que canaliza la demanda hacia las emulsiones acrílicas. Por lo tanto, los productores están escalando sistemas de autoentrcruzamiento que aumentan la dureza de la película sin entrecruzadores externos, ampliando el mercado potencial. Estos movimientos de política otorgan al mercado de emulsiones acrílicas visibilidad a varios años y ayudan a compensar las fluctuaciones en el costo de los monómeros.

Auge del Gasto en Construcción en Países en Desarrollo

El presupuesto de China para 2025 mantiene un objetivo de crecimiento del PIB del 5%, respaldado por 1,11 billones de USD en inversiones en infraestructura, mientras que India aumentó el gasto de capital para 2025-26 en un 11,1% hasta INR 11,11 lakh crore. Las nuevas autopistas, metros y parques industriales impulsan el consumo de recubrimientos arquitectónicos, aditivos para concreto y adhesivos para envases flexibles que emplean dispersiones acrílicas. En todo el Sudeste Asiático, las reubicaciones de manufactura impulsan la construcción de fábricas, amplificando los volúmenes. Dado que las emulsiones acrílicas proporcionan durabilidad, adhesión y bajo olor, siguen siendo el aglutinante preferido por los constructores que deben cumplir con normas ambientales cada vez más estrictas. El aumento de los niveles de ingresos de la clase media también estimula los ciclos de repintado residencial, manteniendo la demanda base resiliente.

Adopción de Tintas para Impresión Digital por Chorro de Tinta

Los convertidores de etiquetas y los impresores de cajas plegables están migrando de prensas analógicas a digitales para ejecutar trabajos más cortos y habilitar envases personalizados. Las emulsiones acrílicas suministran la base de resina en formulaciones de tintas para chorro de tinta a base de agua que exigen una formación rápida de película, alta densidad de color y una fuerte adhesión al sustrato. La nueva línea de dispersiones a base de agua de BASF en Heerenveen, Países Bajos, apunta a este requisito y amplía el suministro para los convertidores europeos[1]Editores de Chemical Engineering, "BASF Amplía la Capacidad de Polímeros a Base de Agua en los Países Bajos," chemicalengineering.com. Los impresores se benefician de una operación sin olor y de menores costos de cumplimiento del código contra incendios, acelerando la sustitución de las tintas a base de solventes. La tendencia diversifica las ventas más allá de los canales tradicionales de pintura y amortigua a los productores frente a las fluctuaciones cíclicas de la construcción.

Transición hacia Adhesivos para Envases Flexibles Aptos para Contacto con Alimentos

Los reguladores están examinando los adhesivos que entran en contacto con alimentos, lo que lleva a los envasadores a eliminar gradualmente las químicas que contienen PFAS en favor de sistemas acrílicos más seguros. Los estudios demuestran que los látex totalmente acrílicos a base de agua pueden producir uniones de laminación de alta resistencia al pelado sin surfactantes fluorados. Las marcas globales de aperitivos y comidas preparadas ahora exigen que los proveedores de adhesivos certifiquen el cumplimiento de las normas de contacto con alimentos de la FDA y la UE, lo que permite a las emulsiones acrílicas asegurar precios premium. A medida que los envases flexibles desplazan a los envases rígidos, el potencial de volumen se multiplica, reforzando el crecimiento a largo plazo del mercado de emulsiones acrílicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por dispersiones de poliuretano | -0.8% | Global, más fuerte en recubrimientos industriales | Mediano plazo (2-4 años) |

| Volatilidad del precio de los monómeros acrílicos | -1.1% | Global, aguda en usos sensibles al costo | Corto plazo (≤ 2 años) |

| Amarillamiento por UV de emulsiones ricas en estireno | -0.4% | Global, principalmente en recubrimientos de fachadas exteriores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia por Dispersiones de Poliuretano

Las dispersiones de poliuretano a base de agua frecuentemente superan a los acrílicos en resistencia química y a la abrasión, lo que les permite ganar terreno en recubrimientos para molduras de automóviles, pisos de madera y metales de uso intensivo. Investigaciones recientes sobre químicas de poliuretano curables por UV de dos componentes destacan avances en rendimiento de bajas emisiones. Si bien los acrílicos responden con diseños híbridos y redes de autoentrcruzamiento, la brecha en entornos de muy alto estrés persiste, limitando el crecimiento de la participación en determinados nichos premium. Sin embargo, los acrílicos conservan ventajas de costo y proceso en el segmento de rendimiento medio, lo que garantiza una competencia equilibrada en lugar de un desplazamiento total.

Volatilidad del Precio de los Monómeros Acrílicos

Los precios globales del ácido metacrílico y el acrilato de butilo fluctuaron ampliamente en 2024-25, ya que la sobreoferta en Asia se encontró con una demanda débil en el mercado final. Las caídas en el mercado spot del 12% a principios de 2025 proporcionaron un alivio temporal, pero también crearon riesgos de inventario cuando los precios se recuperaron. Los productores hacen frente a esta situación adoptando contratos basados en fórmulas y cubriendo las materias primas mediante integración vertical. El paso de BASF al acrilato de etilo de origen biológico a partir del cuarto trimestre de 2024 modera las huellas de carbono e introduce diversidad en el suministro, aunque los compradores siguen monitoreando los costos del propileno vinculado al crudo que influyen en la economía del ácido acrílico. La volatilidad persistente alienta a los formuladores a optimizar las recetas para flexibilizar los costos, lo que podría retrasar la adopción de nuevos grados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Estireno-Acrílico Enfrenta el Desafío del Vinil

Los grados estireno-acrílicos representaron el 44,78% de los ingresos globales en 2025. Su equilibrio entre dureza, resistencia al agua y precio los posiciona como el producto de referencia para pinturas arquitectónicas de interiores y líneas de saturación de papel. Hasta 2031, los volúmenes de estireno-acrílico crecerán de manera constante, pero la participación del segmento disminuirá ligeramente a medida que los usuarios se diversifiquen hacia sistemas ricos en vinil. Se prevé que las emulsiones vinil-acrílicas crezcan un 6,14% anual, impulsadas por la demanda de adhesivos flexibles para construcción, selladores y tableros recubiertos a baja temperatura. Los acrílicos puros dominan el segmento premium, preferidos en paredes exteriores de alto brillo y techos fríos elastoméricos donde la retención del color y la durabilidad frente a los rayos UV son primordiales.

Las tecnologías avanzadas de autoentrcruzamiento refuerzan esta jerarquía. Los estudios demuestran que las redes DAAM-ADH en selladores de carreteras estireno-acrílicos aumentan la resistencia de la unión en más del 50% en comparación con los grados convencionales. Los productores comercializan plataformas modulares que permiten a los clientes ajustar con precisión la temperatura de transición vítrea y la dureza con una mínima reformulación en laboratorio, ahorrando tiempo de comercialización. Mientras tanto, los proveedores de vinil-acrílico destacan la flexibilidad sin plastificantes que resiste los ciclos térmicos en pisos laminados y membranas de barrera climática. Los acrílicos puros aprovechan las opciones de monómeros de origen biológico para dirigirse a arquitectos con conciencia de sostenibilidad, ampliando la brecha de valor frente a las químicas de menor precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Madurez de las Pinturas Contrasta con el Crecimiento de los Adhesivos

Las pinturas y recubrimientos consumieron el 58,02% del volumen mundial en 2025, lo que refleja décadas de uso consolidado en paredes arquitectónicas, membranas para techos y imprimaciones industriales. Los vientos regulatorios favorables aseguran un ciclo de reemplazo constante a medida que los sistemas a base de solventes desaparecen. No obstante, la naturaleza madura de la demanda de repintado limita la CAGR del segmento, lo que obliga a los proveedores a diferenciarse en lavabilidad, resistencia al frotado y retención del tono. Los adhesivos constituyen el canal más dinámico, expandiéndose un 6,03% anual a medida que los envases flexibles superan a los formatos rígidos y la construcción modular necesita adhesivos de alto rendimiento para laminación y pisos.

Los usuarios de recubrimientos de papel adoptan capas de barrera a base de agua para eliminar los PFAS. Las investigaciones sobre látex acrílicos modificados con silicona muestran potencial para envolturas resistentes a la grasa, lo que ilustra la fertilización cruzada tecnológica del segmento. Los aditivos para construcción, aunque menores en términos absolutos, ganan relevancia como modificadores del concreto que reducen la contracción y aumentan la resistencia a los ciclos de congelación y deshielo. Los acabados para textiles y no tejidos aprovechan las emulsiones de tacto suave que confieren atributos antipilling y retardantes de llama sin solventes agresivos. En conjunto, estas aplicaciones diversifican los flujos de ingresos y amortiguan el mercado de emulsiones acrílicas frente a las caídas cíclicas en cualquier uso final individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico contribuyó con el 46,05% de los ingresos globales en 2025 y registrará una CAGR del 5,98% hasta 2031. Las ampliaciones de los complejos integrados Verbund de China suministran aglutinantes locales para el creciente consumo de pinturas en obras públicas, mientras que el elevado programa de inversión de capital de India se traduce directamente en nuevos espacios comerciales y residenciales. Los miembros de la ASEAN, como Vietnam e Indonesia, albergan clústeres de muebles y envases orientados a la exportación que dependen de recubrimientos a base de agua para cumplir con los estándares de los compradores de la OCDE. La región también alberga plantas de materias primas a escala mundial, lo que permite a los actores integrados equilibrar la presión de costos e impulsar economías de escala.

América del Norte sigue siendo un referente regulatorio. Las normas revisadas de la EPA sobre aerosoles y los límites de bajo contenido en COV de la CARB obligan a una inversión continua en I+D, aunque al mismo tiempo defienden a los actores establecidos con credenciales de cumplimiento probadas. La renovación de infraestructuras en el marco de la Ley de Inversión en Infraestructura y Empleo de los Estados Unidos impulsa el gasto en puentes, centros de transporte y edificios públicos, todos los cuales favorecen los recubrimientos duraderos y de bajo olor. Las regulaciones de COV a nivel nacional de Canadá, vigentes desde 2024, armonizan los requisitos y simplifican las carteras de productos transfronterizas. La red de maquiladoras de México atrae a fabricantes de electrodomésticos y automóviles que especifican acabados a base de agua para obtener aprobaciones de exportación.

Europa enfatiza el liderazgo en sostenibilidad. El paso de BASF al acrilato de etilo de origen biológico y la ampliación de la planta de dispersiones en los Países Bajos ilustran el impulso de la región por descarbonizar la cadena de valor química. Alemania apoya las renovaciones de techos fríos mediante subsidios de eficiencia energética en edificios, ampliando el mercado de membranas acrílicas reflectantes. Francia y el Reino Unido promueven criterios de economía circular en la contratación pública, favoreciendo las resinas con respaldo de evaluación del ciclo de vida. Aunque América del Sur y Oriente Medio y África juntos representan menos del 10% del consumo global, la creciente urbanización y el mayor acceso a financiamiento hipotecario fomentan el repintado residencial y los proyectos de infraestructura, proporcionando un potencial de crecimiento a largo plazo.

Análisis de la cadena de valor

La cadena de valor de las emulsiones acrílicas comienza en el sector ascendente con materias primas petroquímicas, y cada vez más de origen biológico, utilizadas para producir ácido acrílico y ésteres acrílicos, como el acrilato de butilo y el acrilato de 2-etilhexilo. Según el tipo de emulsión, también se incorporan estireno y monómeros vinílicos. La polimerización en emulsión se realiza luego en agua utilizando iniciadores y surfactantes, con surfactantes libres de APEO cada vez más especificados, típicamente en reactores de acero inoxidable con control de temperatura y manta de nitrógeno, seguidos de etapas de acabado que incluyen filtración, control de calidad y envasado en tambores, IBC o a granel para su envío.

En el sector intermedio, los productores químicos integrados y los fabricantes de polímeros especializados venden emulsiones acrílicas directamente a productores de pinturas y revestimientos, formuladores de adhesivos, convertidores de papel y embalaje, y fabricantes de tintas, o a través de distribuidores regionales y mezcladores por encargo que ajustan el contenido de sólidos, la Tg y los paquetes de aditivos. En el sector descendente, los formuladores utilizan estas emulsiones en pinturas arquitectónicas e industriales, adhesivos sensibles a la presión y para embalaje flexible, revestimientos de papel, aditivos para construcción y acabados textiles o no tejidos. La calificación y certificación de productos suelen estar vinculadas a las especificaciones de los clientes y a los programas de sostenibilidad. Las acciones recientes en la cadena de valor apuntan a dos temas: (1) la localización y la integración de monómero a dispersión, y (2) las asociaciones para acelerar insumos de menor huella de carbono, como la de Arkema y Catalyxx (septiembre de 2025) sobre una cadena de valor de resinas acrílicas de base biológica y la asociación entre Synthomer y Lummus Technology para licenciar tecnología de ésteres de ácido acrílico.

Panorama Competitivo

El mercado de emulsiones acrílicas está moderadamente fragmentado. BASF, Dow, Arkema y Synthomer anclan el suministro global con producción integrada de monómeros, amplias plataformas tecnológicas y huellas de fabricación en múltiples continentes. Estos líderes canalizan presupuestos de I+D de dos dígitos en látex de autoentrcruzamiento, dispersiones libres de PFAS y resinas de balance de biomasa que cuentan con reducciones certificadas de la huella de carbono. Los especialistas de segundo nivel, como Lubrizol y Synthomer, generan ingresos en nichos como aglutinantes para artes gráficas, adhesivos sensibles a la presión y acabados para higiene de no tejidos.

Los movimientos estratégicos se centran en ampliaciones de capacidad en regiones de crecimiento. Lubrizol está invirtiendo 20 millones de USD para aumentar la producción en Carolina del Norte, acortando los plazos de entrega a los convertidores y mezcladores de recubrimientos de los Estados Unidos. BASF puso en marcha una nueva línea de dispersiones a base de agua en los Países Bajos en 2024 para atender a los clientes europeos de envases y chorro de tinta. Las fusiones complementan el crecimiento orgánico: Synthomer finalizó la adquisición por 226 millones de USD del negocio de adhesivos de alto rendimiento de Hexion, añadiendo experiencia acrílica en América del Norte y apuntando a 12 millones de USD en sinergias de costos anuales.

La sostenibilidad actúa como el principal diferenciador. BASF ofrece ahora más de 60 grados acrílicos bajo sus esquemas de balance de biomasa o materias primas renovables, con huellas de carbono de cuna a puerta hasta un 30% menores. Dow comercializa la tecnología de polímero precompuesto EVOQUE que mejora la eficiencia de ocultación del dióxido de titanio, permitiendo a los fabricantes de pinturas reducir los niveles de TiO₂ y ahorrar costos y carbono incorporado. Los registros de propiedad intelectual en entrecruzadores a baja temperatura y recubrimientos de barrera reforzados con nanoarcilla subrayan el ritmo de innovación, erigiendo barreras de patentes que elevan las barreras de entrada para nuevos competidores.

Líderes de la Industria de Emulsiones Acrílicas

BASF SE

Dow

Arkema Group

Synthomer plc

Celanese Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco aparece con mayor claridad donde los formuladores necesitan mejoras de rendimiento a base de agua mientras también cumplen con requisitos de sostenibilidad más estrictos, especialmente en revestimientos arquitectónicos, químicos para la construcción, adhesivos para embalaje y aplicaciones de papel. La localización de capacidad y cadena de suministro crea espacio para líneas de productos regionales y grados específicos para clientes. BASF añadió una nueva línea de producción de dispersiones en Mangalore, India (febrero de 2026) y amplió la capacidad de dispersiones en Durban, Sudáfrica (marzo de 2026), ambas destinadas a reducir los plazos de entrega para clientes de revestimientos y construcción y a apoyar los ecosistemas locales de formulación. En el lado de los monómeros, BASF avanzó en la expansión de su cadena de valor de ácido acrílico en Zhanjiang, China, con la finalización mecánica en julio de 2025 de las plantas de ácido acrílico glacial y acrilato de butilo, y el inicio de construcción en marzo de 2026 de una expansión integrada que incluye capacidad adicional de acrilato de butilo y acrilato de 2-etilhexilo, mejorando la disponibilidad de insumos clave que afectan el costo de las emulsiones y la seguridad del suministro.

Las oportunidades tecnológicas también se agrupan en torno a vías de base biológica y libres de PFAS que mantienen la durabilidad, la resistencia al fregado y la adhesión para revestimientos interiores y de fachada de alto desgaste, junto con adhesivos para embalaje flexible de grado alimentario. La investigación publicada en 2026 sobre rutas de látex de base biológica que utilizan monómeros derivados de aceites vegetales y emulsificantes polimerizables refleja el desarrollo continuo de aglutinantes con mayor contenido de carbono renovable sin apartarse de los requisitos de rendimiento a base de agua. La reestructuración de carteras puede crear oportunidades para adquirentes y especialistas regionales para apoyar bases de clientes establecidas, incluido el acuerdo de Mitsubishi Chemical Corporation para transferir su negocio de emulsiones acrílicas y las operaciones relacionadas de Japan Coating Resin Corporation a Konishi, con finalización prevista para el 1 de diciembre de 2026, lo que podría desencadenar ciclos de recalificación y nuevos acuerdos de suministro entre clientes de pinturas, adhesivos y papel.

Desarrollos recientes del sector

- Abril de 2026: Dow comercializó el extensor de emulsión acrílica OPTI-MATT MT-8 para revestimientos arquitectónicos de bajo brillo. El extensor 100% acrílico y no formador de película está diseñado para aumentar la resistencia a raspaduras y marcas manteniendo la estética mate. Respalda formulaciones de pintura a base de agua de mayor rendimiento donde las quejas por durabilidad pueden impulsar la reformulación.

- Julio de 2025: BASF alcanzó la finalización mecánica de sus plantas de ácido acrílico glacial y acrilato de butilo en el sitio Verbund de Zhanjiang, China. Este hito avanza la integración hacia atrás de los monómeros de acrilato que sustentan las emulsiones acrílicas. También fortalece la garantía de suministro y apoya el abastecimiento localizado para los clientes de revestimientos y adhesivos de Asia-Pacífico.

- Abril de 2024: Lubrizol invirtió 20 millones de USD para actualizar la fabricación de emulsiones acrílicas en su planta de Gastonia, Carolina del Norte. El proyecto aumentó la flexibilidad de los reactores y mejoró la capacidad de filtración descendente. Esto permite un escalado más rápido de nuevos grados de emulsión para revestimientos y aplicaciones relacionadas, al mismo tiempo que reduce las limitaciones para el suministro regional.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de emulsiones acrílicas se define como emulsiones de polímeros acrílicos a base de agua vendidas como materia prima para la formulación descendente en productos como pinturas, revestimientos, adhesivos y aditivos para construcción, medido sobre una base de valor en las principales regiones.

Exclusiones del alcance: excluimos las pinturas terminadas, los adhesivos terminados y otros productos formulados finales donde las emulsiones acrílicas son solo un ingrediente en el precio de venta final.

Descripción general de la segmentación

- Por Tipo

- Emulsión Acrílica Pura

- Emulsión Estireno-Acrílica

- Emulsión Vinil-Acrílica

- Por Aplicación

- Pinturas y Recubrimientos

- Aditivos para Materiales de Construcción

- Recubrimiento de Papel

- Adhesivos

- Otras Aplicaciones (Acabados para Textiles y No Tejidos, etc.)

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando dónde se producen y consumen las emulsiones acrílicas, y luego traduciendo esas señales en una visión de demanda coherente por región. Las fuentes públicas utilizadas para esto incluyen las estadísticas comerciales de UN Comtrade para polímeros y dispersiones relacionados, información de la EPA de EE. UU. sobre normas de COV que respaldan la adopción de tecnología a base de agua, indicadores de construcción e industriales de Eurostat que rastrean la demanda de revestimientos, y publicaciones académicas revisadas por pares que abordan el rendimiento de aglutinantes a base de agua y los cambios en la formulación.

También revisamos informes corporativos y presentaciones para inversores para comprender las ampliaciones de capacidad, los comentarios sobre utilización de plantas y la exposición a mercados finales, lo que ayuda a mantener los supuestos alineados con las realidades operativas. Se revisan bases de datos de patentes para observar hacia dónde se mueve el enfoque de I+D (por ejemplo, mejoras de bajo COV y durabilidad), y se utiliza selectivamente una base de datos de envíos de importación-exportación a nivel de despacho para verificar la coherencia de los flujos transfronterizos donde existen categorías aduaneras disponibles. Estas fuentes documentales son ilustrativas y no exhaustivas, y también se consultaron otras referencias públicas para llenar vacíos, verificar puntos de datos y clarificar supuestos.

Entrevistas primarias y encuestas

El trabajo primario se centra en validar cómo se divide la demanda entre pinturas y revestimientos, aditivos para construcción, adhesivos y otros usos, y en confirmar cómo suele moverse el precio en relación con los costos de materia prima, energía y cumplimiento normativo. Se realizaron entrevistas con productores, distribuidores y formuladores descendentes en APAC, EMEA y las Américas, de modo que los patrones de volumen regional y los rangos de PVA realistas pudieran verificarse de forma cruzada antes de finalizar el modelo.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 12% | APAC: 39% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 33% | EMEA: 36% |

| Actores más pequeños: 18% | Gerentes: 55% | Américas: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente y ascendente. Comenzamos reconstruyendo los conjuntos de demanda regional utilizando indicadores de actividad de revestimientos y construcción, y luego los traducimos en consumo de emulsiones acrílicas mediante verificaciones de penetración y tasa de uso. Para mantener el resultado práctico, corroboramos los totales con aproximaciones ascendentes selectivas, como volúmenes de proveedores muestreados, verificaciones de canales de distribuidores y rangos típicos de PVA por grado compartidos en entrevistas.

Los insumos clave que influyen en el modelo incluyen las tendencias de producción de edificación y construcción, las señales de producción de revestimientos arquitectónicos e industriales, la progresión de la participación de tecnología a base de agua impulsada por el cumplimiento de COV, las ampliaciones de capacidad y los comentarios sobre utilización, y los movimientos regionales de importación-exportación para categorías relacionadas de dispersiones de polímeros. Las previsiones se extienden mediante análisis de escenarios, donde el crecimiento base se vincula con las perspectivas macro de construcción y manufactura, y luego se someten a pruebas de estrés con una adopción más rápida o más lenta de formulaciones a base de agua y diferentes trayectorias de precios. Cuando las señales de volumen ascendente son incompletas en países más pequeños, los vacíos se manejan mediante razones proxy vinculadas a la demanda de revestimientos y la intensidad comercial, y luego se revisan nuevamente con expertos para verificar su razonabilidad.

Validación de datos y ciclo de actualización

La validación se realiza en múltiples pasos para detectar temprano sobreconteos evidentes y vacíos ocultos. Comparamos los resultados del modelo con señales independientes como la actividad de revestimientos, los indicadores de construcción y los flujos comerciales, y luego investigamos los valores atípicos que no coinciden con la dirección de esos indicadores. Si un supuesto clave cambia de manera significativa, como un cambio brusco en la demanda o precios de tecnología a base de agua, se vuelve a contactar a los encuestados para confirmar si el cambio es estructural o temporal.

Antes de la aprobación final, el modelo y la lógica son revisados por otro analista, y las verificaciones se repiten a nivel regional y global para que los totales concilien de forma limpia. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión más actual disponible en el momento del lanzamiento.

Tamaño del mercado de emulsiones acrílicas de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para las emulsiones acrílicas pueden diferir incluso cuando el nombre del tema parece el mismo, ya que las empresas no siempre consideran el mismo alcance de producto, base de precios y señales de demanda. Las diferencias también surgen de la rapidez con que se actualizan los supuestos, y de si las cifras se verifican con indicadores del mundo real como la actividad de revestimientos y los movimientos comerciales.

Algunas estimaciones externas mezclan polímeros de emulsión adyacentes o tratan un conjunto más amplio de materiales formulados como parte del mercado. Las pinturas terminadas, los revestimientos terminados y los adhesivos terminados se excluyen del total cuando Mordor Intelligence dimensiona las ventas de materia prima de emulsiones acrílicas, lo que reduce el conjunto de valor en comparación con definiciones más amplias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 11,94 mil millones de USD (2025) | |

| Consultora global A | 10,23 mil millones de USD (2025) | Utiliza una base de precios de 2025 más baja en varias regiones y aplica insumos más conservadores de adopción de tecnología a base de agua para revestimientos, lo que reduce el total de valor incluso cuando la dirección de la demanda es similar. |

| Centro de investigación sectorial B | 10,02 mil millones de USD (2024) | Comienza a partir de un año base de 2024 y puede fusionar definiciones de tipo mixto, por lo que la alineación de año y la clasificación de productos no coinciden con un alcance de valor de materia prima de emulsión acrílica pura. |

En general, la dispersión se explica principalmente por la selección del año, la construcción de precios y si las categorías adyacentes se mezclan en el total. Debido a que los pasos están vinculados a indicadores observables y verificaciones repetibles, el resultado se mantiene práctico para la planificación entre regiones y ciclos de demanda de uso final.

Preguntas Clave Respondidas en el Informe

¿Por qué los acrílicos a base de agua están ganando participación en la pintura arquitectónica?

Las regulaciones de bajo contenido en COV en los Estados Unidos, Canadá y Europa limitan el contenido de solventes, lo que impulsa a los fabricantes de pinturas hacia aglutinantes acrílicos a base de agua que cumplen con la normativa sin sacrificar la durabilidad de la película.

¿Cuál es la aplicación de más rápido crecimiento para el mercado de emulsiones acrílicas hasta 2031?

Los adhesivos lideran el crecimiento con una CAGR proyectada del 6,03%, impulsados por la demanda de envases flexibles y requisitos más estrictos de contacto con alimentos que favorecen la química acrílica.

¿Qué región contribuye más al consumo global?

Asia-Pacífico posee el 46,05% de los ingresos de 2025 y se espera que registre una CAGR del 5,98% a medida que China e India amplían su infraestructura y capacidad manufacturera.

¿Cómo afectará la impresión digital a la demanda de emulsiones acrílicas?

Las impresoras de chorro de tinta dependen de tintas acrílicas a base de agua para un curado rápido y alta densidad de color, creando una vía de crecimiento diversificada más allá de los mercados tradicionales de pinturas y recubrimientos.

¿Qué papel desempeña la sostenibilidad en la estrategia competitiva?

Los principales proveedores se diferencian a través de monómeros de origen biológico, grados libres de PFAS y certificaciones de reducción de carbono, lo que permite precios premium y contratos a largo plazo con los clientes.

Última actualización de la página el: