Tamaño y Participación del Mercado de Monómeros de Acrilato

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monómeros de Acrilato por Mordor Intelligence

El tamaño del Mercado de Monómeros de Acrilato en 2026 se estima en USD 5,81 mil millones, creciendo desde el valor de 2025 de USD 5,54 mil millones, con proyecciones para 2031 que muestran USD 7,39 mil millones, creciendo a una CAGR del 4,95% durante el período 2026-2031. La sólida demanda proveniente de pinturas arquitectónicas con bajo contenido de COV, adhesivos sensibles a la presión y recubrimientos para el sector sanitario está sosteniendo ganancias de volumen constantes. El acrilato de butilo sigue siendo indispensable porque logra un equilibrio entre la dureza y la flexibilidad de la película, lo que permite a los formuladores cumplir con estrictos límites de COV sin el uso de solventes coalescentes. Los marcos regulatorios que limitan las emisiones de solventes, junto con los incentivos fiscales para la relocalización de capacidad productiva en América del Norte, están impulsando a los productores a invertir en reactores continuos y tecnologías de stripping al vacío. Los programas de infraestructura en evolución en China, India y la región de la ASEAN continúan canalizando las materias primas de ácido acrílico hacia el este, mientras que las adiciones de capacidad a lo largo de la Costa del Golfo de los Estados Unidos buscan reducir la dependencia de las importaciones. Las prioridades competitivas han pasado de los precios de lista a los acuerdos de nivel de servicio, la colaboración técnica y el cumplimiento de los monómeros residuales, comprimiendo los márgenes pero estimulando la innovación en oligómeros curables por UV para electrónica flexible.

Conclusiones Clave del Informe

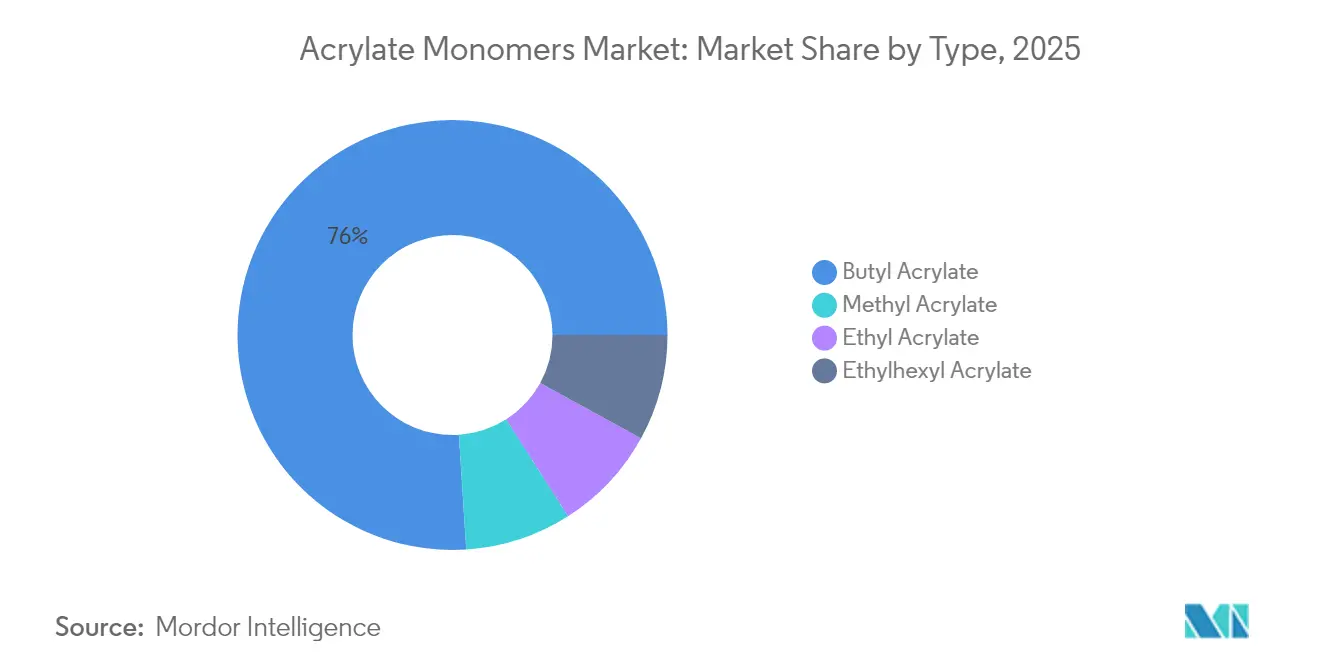

- Por tipo, el acrilato de butilo capturó el 76,02% de la participación global del mercado de monómeros de acrilato en 2025 y también registró la CAGR más rápida del 5,18% hasta 2031 dentro del mercado de monómeros de acrilato.

- Por aplicación, las pinturas y recubrimientos mantuvieron una participación del 52,10% del mercado de monómeros de acrilato en 2025, y se proyecta que avancen a una CAGR del 5,45% hasta 2031.

- Por sector de usuario final, la construcción representó el 37,05% de la demanda en 2025, mientras que el sector sanitario e higiene se expande a una CAGR del 5,12%.

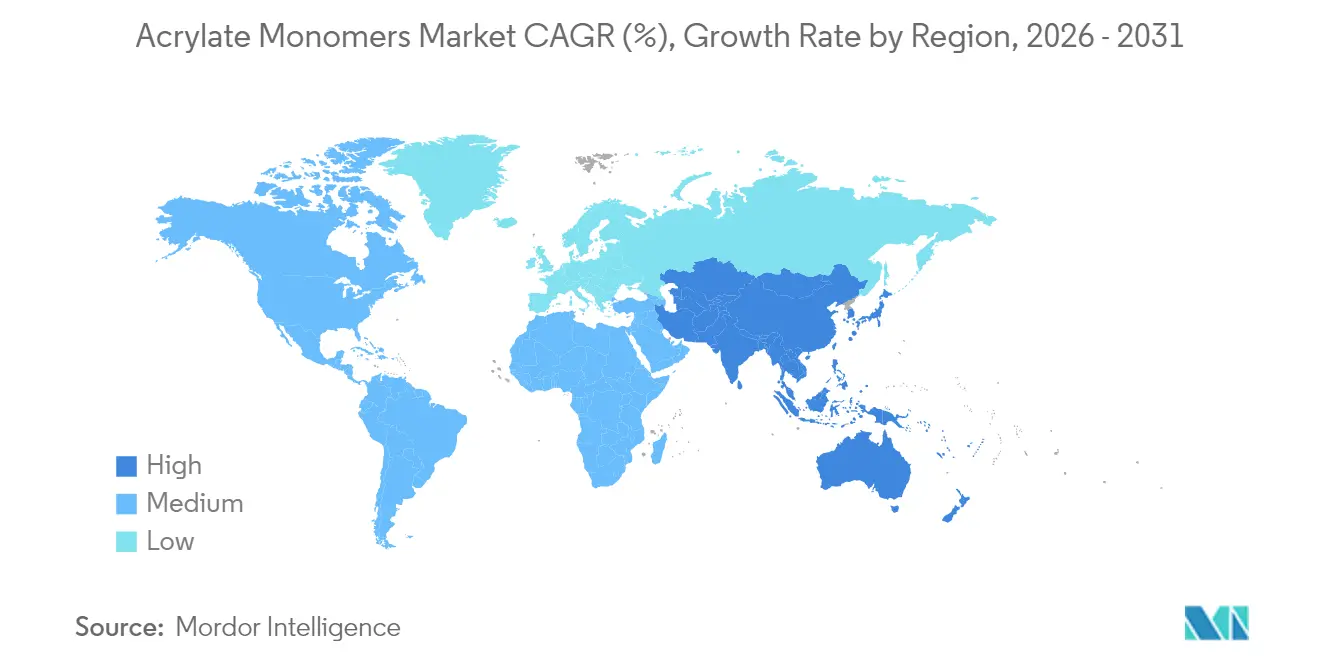

- Por geografía, la región de Asia-Pacífico concentró el 44,80% del volumen global en 2025 y se prevé que crezca a una CAGR del 5,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Monómeros de Acrilato

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los recubrimientos arquitectónicos con bajo contenido de COV | +1.8% | Global, más intenso en la UE y California | Mediano plazo (2-4 años) |

| Rápida expansión de la demanda de adhesivos sensibles a la presión | +1.5% | Núcleo en Asia-Pacífico; expansión hacia América del Norte | Corto plazo (≤2 años) |

| Superciclo de construcción en Asia-Pacífico | +1.3% | China, India, Vietnam, Indonesia | Largo plazo (≥4 años) |

| Auge de las formulaciones de acrilato curables por UV para electrónica flexible | +0.9% | Corea del Sur, Taiwán, Japón, con extensión a China | Mediano plazo (2-4 años) |

| Incentivos de relocalización y aranceles antidumping en América del Norte | +0.7% | Estados Unidos, Canadá | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Recubrimientos Arquitectónicos con Bajo Contenido de COV

Los copolímeros de acrilato de butilo permiten alcanzar declaraciones de cero COV mientras se preservan el tiempo abierto, la durabilidad al lavado en húmedo y la resistencia a la alcalinidad, impulsando a los formuladores a eliminar el acetato de vinilo de manera progresiva. El 14.º Plan Quinquenal de China exige recubrimientos de bajas emisiones en muchos de los nuevos proyectos residenciales para 2025, acelerando la producción local de polímeros en emulsión. En India, los fabricantes de pinturas de menor tamaño están adoptando ligantes acrílicos precompuestos para evitar la polimerización interna y acelerar los lanzamientos de colores regionales. La verificación por terceros a través de los ensayos ISO 11890 y los créditos LEED v4.1 refuerza los criterios de adquisición que favorecen las emulsiones acrílicas avanzadas, subrayando su idoneidad para su uso en prácticas de construcción sostenible[1]Organización Internacional de Normalización, "Medición de COV según ISO 11890," iso.org.

Rápida Expansión de la Demanda de Adhesivos Sensibles a la Presión

El comercio electrónico en el sector de envases y embalajes, las cintas médicas y el pegado de molduras de vehículos impulsan el uso del monómero de acrilato en adhesivos sensibles a la presión. El acrilato de etilhexilo suministra la materia prima de monómeros para los adhesivos sensibles a la presión (PSA) porque soporta la adhesividad a baja temperatura en formulaciones termofusibles y sin solventes. La producción de cajas de cartón corrugado en el Sudeste Asiático está en aumento, lo que requiere el uso de películas adhesivas ópticamente transparentes para bolsas flexibles. Los dispositivos médicos portátiles dependen de los PSA acrílicos con niveles de monómero residual inferiores a 100 ppm para cumplir con los umbrales de sensibilización cutánea de la norma ISO 10993. La orientación de la FDA sobre extractables está impulsando a los fabricantes de dispositivos a especificar acrilato de etilo de alta pureza en parches para el cuidado de heridas.

Superciclo de Construcción en Asia-Pacífico

El gasto en infraestructura en toda la región de Asia-Pacífico creció en 2024, canalizando monómeros de acrilato hacia membranas impermeabilizantes, selladores de concreto y rellenos elastoméricos. El Plan Nacional de Infraestructura de India estimula la demanda de emulsiones de acrilato de butilo en sistemas de aislamiento exterior. El complejo Long Son de Vietnam añadió capacidad de ácido acrílico, posicionando a los proveedores de la ASEAN más cerca de los centros de demanda. Los métodos de construcción prefabricada favorecen los sellantes acrílicos de curado rápido que toleran los ciclos térmicos inducidos por el transporte. Las etiquetas locales de edificación sostenible, como GRIHA, incorporan recubrimientos acrílicos con bajo contenido de COV en las licitaciones públicas, consolidando la absorción de monómeros a largo plazo.

Auge de las Formulaciones de Acrilato Curables por UV para Electrónica Flexible

Las placas de circuito impreso flexible y las pantallas plegables utilizan oligómeros de acrilato curables por UV. El triacrilato de trimetilolpropano etoxilado y los híbridos de uretano-acrilato ofrecen alta elongación y claridad óptica, superando a los adhesivos epoxi que amarillean bajo la luz azul. Samsung Display y LG Display han calificado los adhesivos ópticamente transparentes acrílicos, asegurando la demanda cautiva en Corea del Sur. El empaque a nivel de oblea de tipo fan-out está impulsando la necesidad de resinas de relleno inferior que curen en menos de dos segundos, una aplicación muy adecuada para la química del acrilato. Las normas IEC 61249 e ISO 9022 integran las métricas de rendimiento acrílico en las auditorías de proveedores, fortaleciendo las barreras de entrada.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos volátiles de las materias primas de propileno y ácido acrílico | –0.6% | Global, más agudo en las regiones dependientes del nafta | Corto plazo (≤2 años) |

| Presión regulatoria sobre la toxicidad de los monómeros residuales | –0.4% | UE y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Competencia de las dispersiones de poliuretano de nueva generación en recubrimientos | –0.3% | Norte de Europa, América del Norte, Asia Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Volátiles de las Materias Primas de Propileno y Ácido Acrílico

Los valores al contado del propileno fluctuaron en 2024 debido al mantenimiento de refinerías, las puestas en marcha de unidades de deshidrogenación de propano (PDH) y la competencia del mercado de polipropileno. Los formuladores están ensayando acrilato de metilo de base biológica derivado de glicerol o ácido láctico. El Mecanismo de Ajuste en Frontera por Carbono de la UE incorpora la intensidad de carbono de las materias primas en las adquisiciones, fomentando el desarrollo de contratos de suministro de propileno a largo plazo[2]Agencia Europea de Sustancias y Mezclas Químicas, "Lista de Candidatos REACH," echa.europa.eu.

Presión Regulatoria sobre la Toxicidad de los Monómeros Residuales

La Agencia Europea de Sustancias y Mezclas Químicas añadió el acrilato de butilo a la Lista de Candidatos REACH en 2024. La evaluación de la Agencia de Protección Ambiental (EPA) en el marco de la Ley de Control de Sustancias Tóxicas (TSCA) para el acrilato de metilo identificó la inhalación ocupacional como una vía prioritaria, lo que impulsó la implementación de controles de ingeniería que incrementan los costos de producción. Las plantas de polímeros están invirtiendo en líneas de stripping al vacío y destilación con vapor para alcanzar niveles inferiores a 100 ppm, conforme a las directrices de embalaje de la norma ISO 11014. Los actores más pequeños que carecen de capital para la modernización están abandonando los grados básicos y recurriendo a la fabricación por encargo de oligómeros especializados. La orientación de la FDA sobre extractables está extendiendo las pruebas de toxicidad a los dispositivos de administración de fármacos a base de acrilato, elevando las barreras de entrada para los nuevos proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Acrilato de Butilo Conserva el Liderazgo Estructural

El acrilato de butilo representa el 76,02% del volumen total y se espera que avance a una CAGR del 5,18% hasta 2031. Las actualizaciones de reactores continuos acortan los tiempos de ciclo, reducen el consumo de energía y permiten ventas responsivas en el mercado spot. El acrilato de etilo se orienta a recubrimientos industriales de alto contenido de sólidos donde las tasas de curado más rápidas justifican su precio de mayor valor. El acrilato de etilhexilo es un componente clave en los adhesivos sensibles a la presión que requieren adhesividad a baja temperatura en cintas médicas y automotrices. El acrilato de metilo ocupa un nicho en intermediarios farmacéuticos y oligómeros curables por UV, beneficiándose de la rápida cinética de polimerización radical.

La inversión sostenida en la certificación ISO 9001 e ISO 14001 es ahora obligatoria para los proveedores que sirven a empresas multinacionales de pinturas y adhesivos, elevando las barreras de entrada para los productores regionales. El mercado de monómeros de acrilato continúa favoreciendo a los actores integrados que pueden ofrecer asistencia en formulación y garantías de monómero residual por debajo de 100 ppm. Los procesos continuos también proporcionan una distribución de peso molecular consistente, un requisito clave para la flexibilidad a baja temperatura en recubrimientos arquitectónicos. Los productores que modernizan los reactores con control avanzado de presión pueden alternar entre grados de monómero, maximizando la utilización de activos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: Pinturas y Recubrimientos Dominan mientras los Adhesivos se Aceleran

Las pinturas y recubrimientos representaron el 52,10% del volumen del mercado de monómeros de acrilato en 2025 y se espera que crezcan a una CAGR del 5,45% hasta 2031. Los recubrimientos de reacabado automotriz y mantenimiento industrial también dependen del acrilato de etilo para un secado más rápido. Los adhesivos y sellantes se están expandiendo a medida que proliferan el comercio electrónico, los sensores portátiles y las pantallas flexibles.

Los plásticos y polímeros absorben monómeros de acrilato, con modificadores de impacto de núcleo-cubierta que mejoran la resistencia Izod en piezas automotrices livianas. Las tintas de impresión curables por UV están transitando hacia oligómeros de acrilato para el curado en fracciones de segundo sobre sustratos en contacto con alimentos que deben cumplir con los límites de migración del Reglamento UE 10/2011. Otros canales, incluidos los acabados textiles y los productos químicos para la construcción, representan una pequeña porción. Los ensayos de COV según ISO 11890 y las métricas de abrasión ASTM D4060 estandarizan los parámetros de rendimiento, acelerando la sustitución de los sistemas de base solvente.

Por Sector de Usuario Final: La Construcción Concentra el Volumen, el Sector Sanitario Supera el Crecimiento

La construcción capturó el 37,05% de la demanda del mercado de monómeros acrílicos en 2025, reflejando los canales de infraestructura de Asia-Pacífico que consumen membranas impermeabilizantes acrílicas y sellantes. La creciente demanda del sector automotriz y de transporte, con las fábricas de vehículos eléctricos que especifican ligantes acrílicos para baterías y recubrimientos de bajos fondos que cumplen con los estándares de inflamabilidad FMVSS 302. Los PSA de acrilato de etilhexilo en bolsas flexibles y cajas de cartón corrugado impulsan el sector de envases y embalajes. Las aplicaciones electrónicas y eléctricas se centran principalmente en adhesivos ópticamente transparentes para pantallas OLED plegables y rellenos inferiores curables por UV en el empaque de semiconductores.

El sector sanitario e higiene es el segmento de usuario final de más rápido crecimiento, con una CAGR del 5,12%, impulsado por los recubrimientos de dispositivos médicos de un solo uso y los núcleos superabsorbentes en productos para la incontinencia. La demografía envejecida en América del Norte y Europa está impulsando la expansión del monitoreo de enfermedades crónicas, lo que promueve el uso de acrilato de etilo de alta pureza en vendajes para el cuidado de heridas. La orientación de la FDA sobre extractables refuerza el cambio hacia sistemas acrílicos de baja toxicidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

La región de Asia-Pacífico concentró el 44,80% del volumen del mercado de monómeros de acrilato en 2025 y se proyecta que crezca a una CAGR del 5,28% de 2026 a 2031, al ritmo regional más alto. China está canalizando emulsiones de acrilato de butilo hacia recubrimientos para nuevas unidades de vivienda, mientras que los clústeres electrónicos de Shenzhen y Suzhou utilizan oligómeros curables por UV para pantallas plegables. El gasto del Plan Nacional de Infraestructura en carreteras, aeropuertos y vivienda asequible impulsa la demanda en India.

América del Norte concentra una porción significativa del consumo global. La participación de Canadá se centra en el acrilato de metilo para ligantes de baterías de vehículos eléctricos, respaldado por cofinanciamientos del Fondo de Innovación Estratégica. México contribuye a medida que la relocalización impulsa la absorción de acrilato de etilhexilo en el ensamblaje automotriz y electrónico, respaldado por los incentivos de reglas de origen del Tratado entre México, Estados Unidos y Canadá (T-MEC).

Alemania, Francia y el Reino Unido lideran la demanda en Europa. Las tarifas REACH y los gravámenes de carbono del Mecanismo de Ajuste en Frontera por Carbono (CBAM) fomentan la sustitución del acrilato de metilo por alternativas de base biológica. La participación de Oriente Medio y África se centra en los centros petroquímicos de Arabia Saudita y los Emiratos Árabes Unidos orientados a la exportación de ácido acrílico. El cumplimiento de las normas ISO 9001 e ISO 14001 son ahora credenciales obligatorias para los proveedores que ingresan a las cadenas de suministro multinacionales.

Panorama regulatorio

Los productores de monómeros acrílicos operan bajo requisitos cada vez más estrictos de seguridad química y etiquetado que influyen de manera creciente en la selección de grados, los controles de monómero residual y la documentación. En la Unión Europea, el marco modificado de Clasificación, Etiquetado y Envasado (CLP) en virtud del Reglamento (UE) 2024/2865 (que entró en vigor en 2024) y las actualizaciones posteriores de las clasificaciones armonizadas (incluido el Reglamento (UE) 2025/1222) elevan el nivel de cumplimiento exigido para la comunicación de peligros y las auditorías de clientes en etapas posteriores, junto con las obligaciones vigentes del REACH.

En Estados Unidos, la TSCA continúa moldeando el acceso al mercado para nuevas químicas y nuevas aplicaciones. En marzo de 2026, la EPA publicó las conclusiones de la Sección 5 de la TSCA para múltiples sustancias químicas nuevas, y en junio de 2026 la EPA propuso Normas de Nuevo Uso Significativo (SNUR) para determinadas sustancias. Esto refuerza la necesidad de plazos de notificación de 90 días para usos nuevos significativos definidos e intensifica los requisitos de revisión precomercial en toda la cadena de suministro.

Análisis de la cadena de valor

La cadena de valor de los monómeros acrílicos comienza con materias primas petroquímicas (en particular propileno y ácido acrílico), avanza mediante esterificación y purificación para producir acrilato de butilo, acrilato de etilo, acrilato de 2-etilhexilo y acrilato de metilo, y luego alimenta la polimerización y formulación para pinturas y recubrimientos, adhesivos sensibles a la presión, selladores, químicos para la construcción, higiene y materiales electrónicos. Los productores integrados con acceso a ácido acrílico y servicios auxiliares suelen controlar el costo y la calidad mediante reactores continuos y activos de acabado, incluidos el despojo al vacío y la destilación al vapor para cumplir con los requisitos de bajo monómero residual, mientras que los distribuidores y terminales regionales respaldan las entregas empaquetadas y el suministro justo a tiempo a los fabricantes de recubrimientos y adhesivos.

Las restricciones comerciales y operativas también influyen en cómo se desplazan los volúmenes entre regiones. En marzo de 2026, la Comisión Europea inició una investigación antidumping sobre las importaciones de acrilato de butilo y acrilato de 2-etilhexilo procedentes de varios orígenes, lo que añade incertidumbre a la economía de las importaciones y empuja a los convertidores europeos a recalibrar sus estrategias de abastecimiento e inventario. En el lado de la oferta, la nueva capacidad asiática y los movimientos integrados hacia etapas posteriores, incluidos los proyectos de éster acrílico y polímero superabsorbente que están entrando en operación, están desplazando más disponibilidad de monómero más cerca de los centros de demanda, mientras que el cumplimiento normativo y la fiscalización de aguas residuales en los principales clústeres químicos refuerzan la ventaja de los sitios grandes y bien capitalizados.

Panorama Competitivo

El mercado de monómeros de acrilato está moderadamente consolidado. La competencia se centra en la confiabilidad del servicio, el codesarrollo técnico y los techos garantizados de monómero residual, en lugar del precio de lista. Las estrategias de integración vertical incluyen formuladores de adhesivos que adquieren participaciones en plantas de monómeros para asegurar el suministro cautivo y las ventajas arancelarias. Las modernizaciones de reactores continuos en las plantas líderes reducen los ciclos por lotes, recortan los costos de servicios públicos y permiten ventanas de entrega justo a tiempo de menos de 48 horas. Los actores chinos regionales han reducido la brecha tecnológica y ahora venden acrilato de etilhexilo a precios por debajo de los niveles occidentales, capturando una cuota del mercado de compuestos adhesivos del Sudeste Asiático. La presión sobre los márgenes derivada de los precios volátiles del propileno y las reglas más estrictas sobre monómeros residuales está impulsando la consolidación, con productores más pequeños que abandonan los grados básicos para centrarse en la fabricación por encargo de acrilato de metilo de alta pureza para intermediarios farmacéuticos. Los actores establecidos están canalizando la investigación y el desarrollo hacia oligómeros curables por UV para circuitos flexibles y adhesivos ópticamente transparentes, segmentos donde el rendimiento diferenciado exige primas que compensan las fluctuaciones en los costos de las materias primas. El cumplimiento de REACH, TSCA, ISO 10993 e IEC 61249 incorpora requisitos de trazabilidad y documentación en toda la cadena de suministro, elevando aún más los obstáculos para los nuevos entrantes.

Líderes de la Industria de Monómeros de Acrilato

BASF SE

Arkema

Dow

LG Chem

Nippon Shokubai Co., Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las líneas de productos descarbonizados y de balance de masa están generando espacios en blanco en la adquisición de monómeros para clientes de recubrimientos y adhesivos que evalúan cada vez más a los proveedores según la huella de carbono del producto y la documentación. BASF introdujo grados atribuidos a electricidad renovable (Butyl acrylate RE y 2-Ethylhexyl acrylate RE) fabricados en su planta de Freeport, Texas, en marzo de 2026, y Arkema comercializó acrilato de etilo de base biológica en Carling, Francia, en octubre de 2024. Estos pasos brindan a los formuladores rutas más definidas para combinar objetivos de rendimiento bajo en COV con materias primas de menor huella de carbono, y aumentan el énfasis competitivo en esquemas de cadena de custodia como ISCC-Plus, junto con pruebas analíticas consistentes de los niveles de monómero residual para aplicaciones de salud e higiene.

El realineamiento del suministro regional y la reconfiguración de carteras también están abriendo espacios para el tolling, la localización y la mejora hacia productos especiales. BASF inició la construcción de un complejo de cadena de valor de ácido acrílico en su sitio integrado de Zhanjiang en marzo de 2026, incluida la capacidad anunciada para acrilato de butilo y acrilato de 2-etilhexilo, mientras que Bohai Chemical puso en marcha capacidad adicional de ácido acrílico en Tianjin en junio de 2026. En Europa, Synthomer anunció en junio de 2026 la desinversión de su negocio de Monómeros Acrílicos con sede en la República Checa a favor de Mutares, lo que señala un reposicionamiento hacia activos y grados capaces de absorber mejor la volatilidad regulatoria y de costos energéticos. Este entorno respalda la demanda de monómeros de mayor pureza, bloques de construcción acrílicos curables por UV para electrónica, y modelos de fabricación por contrato para clientes que buscan seguridad de suministro sin invertir en nuevos activos.

Desarrollos recientes del sector

- Junio de 2026: Synthomer acordó desinvertir su negocio de Monómeros Acrílicos con sede en la República Checa (Synthomer a.s.) a favor de Mutares, en una operación de escisión con cierre previsto para finales del tercer trimestre de 2026. El acuerdo reconfigura la propiedad del suministro europeo y puede cambiar la forma en que los clientes contratan grados estándar frente a monómeros especiales y de mayor pureza, a medida que el comprador se centra en la optimización operativa y comercial.

- Marzo de 2026: BASF lanzó Butyl acrylate RE y 2-Ethylhexyl acrylate RE fabricados en su planta de Freeport, Texas, utilizando electricidad renovable atribuida de fuentes eólicas y solares. El lanzamiento proporciona a las cadenas de valor de recubrimientos y adhesivos una opción de insumo de menor huella de carbono sin modificar la química acrílica principal, respaldando programas de adquisición vinculados a la huella de carbono del producto y a los informes de sostenibilidad.

- Octubre de 2024: Arkema inició la producción comercial de acrilato de etilo de base biológica en su sitio de Carling, Francia, con un contenido de carbono biológico del 40% reportado y una huella de carbono del producto reducida. La disponibilidad comercial de un monómero acrílico de base biológica amplía las opciones de formulación para recubrimientos y adhesivos bajos en COV en los que los clientes desean reducciones medibles en las emisiones del ciclo de vida.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de monómeros acrílicos se define como el valor de venta de los monómeros acrílicos industriales utilizados como bloques de construcción en formulaciones posteriores, contabilizado en el primer punto de venta y rastreado en las principales regiones consumidoras.

Exclusiones del alcance: este dimensionamiento excluye los polímeros terminados y los productos finales formulados (como pinturas, tintas, adhesivos y selladores) y contabiliza únicamente los productos químicos monoméricos, no el valor agregado en etapas posteriores.

Descripción general de la segmentación

- Por Tipo

- Acrilato de Butilo

- Acrilato de Etilo

- Acrilato de Etilhexilo

- Acrilato de Metilo

- Por Aplicación

- Pinturas y Recubrimientos

- Adhesivos y Sellantes

- Plásticos y Polímeros

- Tintas de Impresión

- Otras Aplicaciones

- Por Sector de Usuario Final

- Construcción

- Automotriz y Transporte

- Envases y Embalajes

- Electrónica y Eléctrico

- Sanitario e Higiene

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Turquía

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Oriente Medio y África

- Arabia Saudita

- Catar

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir la base de datos sobre suministro, comercio y señales de demanda de uso final de monómeros acrílicos. Se consultaron fuentes públicas como UN Comtrade para los flujos comerciales, el USGS y oficinas nacionales de estadística para los indicadores de producción industrial, la EPA de EE. UU. y la Agencia Europea de Sustancias Químicas para el contexto regulatorio, y aranceles y listas arancelarias para verificar la clasificación de productos.

Junto con ello, se revisaron informes anuales de empresas, presentaciones a inversionistas y anuncios de plantas y capacidad reportados en prensa de buena reputación para mapear dónde se produce el material y cómo se traslada hacia las aplicaciones posteriores. También se revisaron bases de datos de patentes para detectar cambios en la química y las rutas de proceso que puedan modificar los rendimientos y las curvas de costos. Para verificaciones financieras cruzadas, se utilizó una suscripción de pago para datos financieros de empresas e inteligencia de noticias cuando las divulgaciones públicas eran escasas. Estas fuentes son ilustrativas, y también se utilizaron otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se construye la demanda de monómeros a partir del uso en etapas posteriores y cómo se comporta el precio en distintas regiones y tipos de contrato. Se conversó con una combinación de productores, distribuidores y formuladores posteriores en Asia-Pacífico, EMEA y América, de modo que las brechas de la investigación documental pudieran cerrarse y los supuestos clave pudieran revisarse nuevamente antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 18% | Asia-Pacífico: 39% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 37% | EMEA: 36% |

| Actores más pequeños: 21% | Gerentes: 45% | América: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se utilizan la capacidad de producción, la dirección de la utilización y los balances de importación y exportación para reconstruir el consumo aparente por región, y luego se convierte a valor utilizando rangos de precios observados. Para mantener los totales realistas, los resultados se corroboran con aproximaciones selectivas de abajo hacia arriba, como el muestreo de volúmenes a nivel de aplicación y la aplicación de tasas típicas de carga de monómero, seguido de verificaciones con proveedores y canales sobre los precios de venta promedio.

Los insumos clave que moldearon el modelo incluyeron las nuevas adiciones de capacidad y el momento de los cierres, las tendencias de la tasa de operación, y el movimiento de los costos de materias primas y energía que influye en los precios de los monómeros. Se utilizaron indicadores de producción de recubrimientos y adhesivos como anclas de demanda, y se rastrearon los cambios en la combinación comercial que modifican la disponibilidad regional. Cuando los datos de abajo hacia arriba estaban incompletos para países más pequeños, las brechas se manejaron utilizando indicadores proxy como la producción manufacturera y los patrones de consumo de recubrimientos, y luego normalizando hacia los totales regionales.

Para el pronóstico, se utilizó análisis de escenarios para que el caso base pudiera reflejar la visión más común compartida por los encuestados de la industria sobre la recuperación de la demanda, las tasas de operación y la progresión de precios. Los supuestos también se probaron año por año frente a los diferenciales observados entre las principales regiones, ya que el momento cambiario y los reinicios de contratos pueden modificar el valor de mercado incluso cuando los volúmenes son estables.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron frente a señales independientes como las narrativas de utilización de capacidad, los cambios en la dirección comercial y los índices de producción posteriores, de modo que las grandes variaciones pudieran cuestionarse temprano. Cuando una cifra parecía incorrecta, se revisaron los factores subyacentes y se activaron llamadas de seguimiento para confirmar si el problema provenía del alcance, el momento o los supuestos de precios.

Antes de la aprobación final, el trabajo pasa por revisiones de analistas en varias etapas donde se verifican nuevamente los cálculos, las conversiones de unidades y las consolidaciones por país. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como grandes interrupciones de plantas, puestas en marcha de nueva capacidad o oscilaciones pronunciadas en los precios de las materias primas. Justo antes de la entrega, se completa una nueva revisión para que los clientes reciban la visión más actualizada.

Tamaño del mercado de monómeros acrílicos de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los monómeros acrílicos pueden variar mucho porque los autores no siempre contabilizan el mismo alcance químico, año base o método de fijación de precios, y luego los supuestos de pronóstico amplían aún más la dispersión. La tabla comparativa hace que las diferencias sean fáciles de ver, y los factores detrás de ellas pueden rastrearse hasta lo que se incluye y cómo se calcula el valor.

La tabla muestra un valor de 2024 mucho más alto en una fuente y un valor de 2024 más bajo en otra, lo que se debe principalmente a las decisiones de alcance y fijación de precios. En el enfoque de Mordor Intelligence, el valor se construye alrededor de los monómeros acrílicos industriales principales utilizados como insumos ascendentes, y los totales se verifican utilizando señales de capacidad, comercio y producción posterior, en lugar de mezclar ingresos de polímeros y formulaciones adyacentes. Algunas cifras publicadas también utilizan un único precio promedio global o un momento de conversión de moneda diferente, lo que puede inflar o comprimir el mismo panorama de volumen según el año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,81 mil millones de USD (2026) | |

| Editorial de la Industria A | 10,56 mil millones de USD (2024) | A menudo refleja un tratamiento más amplio de la cadena de valor donde el valor de polímeros o formulaciones puede mezclarse en la visión del monómero, y el precio se presenta como un promedio amplio sin reinicios regionales claros, lo que eleva la cifra principal. |

| Editorial de Investigación B | 5,20 mil millones de USD (2024) | Utiliza un año base diferente y puede depender más de la agregación de ingresos a partir de divulgaciones de empresas seleccionadas, lo que puede subestimar los canales de venta indirectos y lleva a una reconciliación menos transparente con las señales de capacidad y comercio. |

En conjunto, la dispersión proviene principalmente de lo que se contabiliza como mercado de monómeros frente a un mercado de materiales posteriores, y de cómo se promedian los precios entre regiones y períodos. Al mantener los pasos rastreables hasta los indicadores de capacidad, balance comercial y producción posterior, la estimación final se mantiene práctica de replicar y más fácil de auditar cuando es necesario actualizar los supuestos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de monómeros de acrilato?

Se espera que el tamaño del mercado de monómeros de acrilato alcance USD 5,81 mil millones en 2026.

¿Qué segmento concentra la mayor participación en la demanda de monómeros de acrilato?

El acrilato de butilo representa el 76,02% del volumen global debido a su versatilidad en recubrimientos y adhesivos.

¿Qué región lidera el crecimiento del consumo de monómeros de acrilato?

Asia-Pacífico lidera con una participación del 44,80% en 2025 y una CAGR del 5,28% hasta 2031.

¿Por qué están ganando terreno las formulaciones de acrilato curables por UV?

La electrónica flexible y las pantallas plegables requieren adhesivos de curado rápido y ópticamente transparentes que los acrilatos ofrecen mejor que los epoxi.

Última actualización de la página el: