Tamaño y Participación del Mercado de Compresas Abdominales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

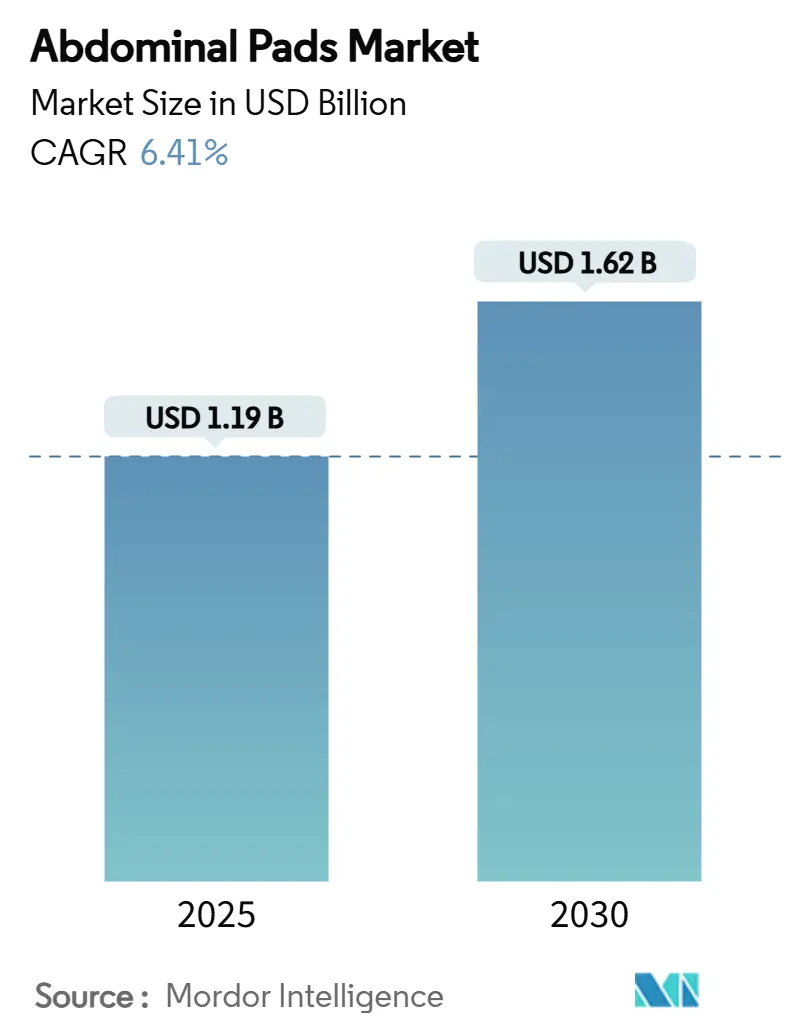

| Tamaño del Mercado (2025) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.62 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.41% CAGR |

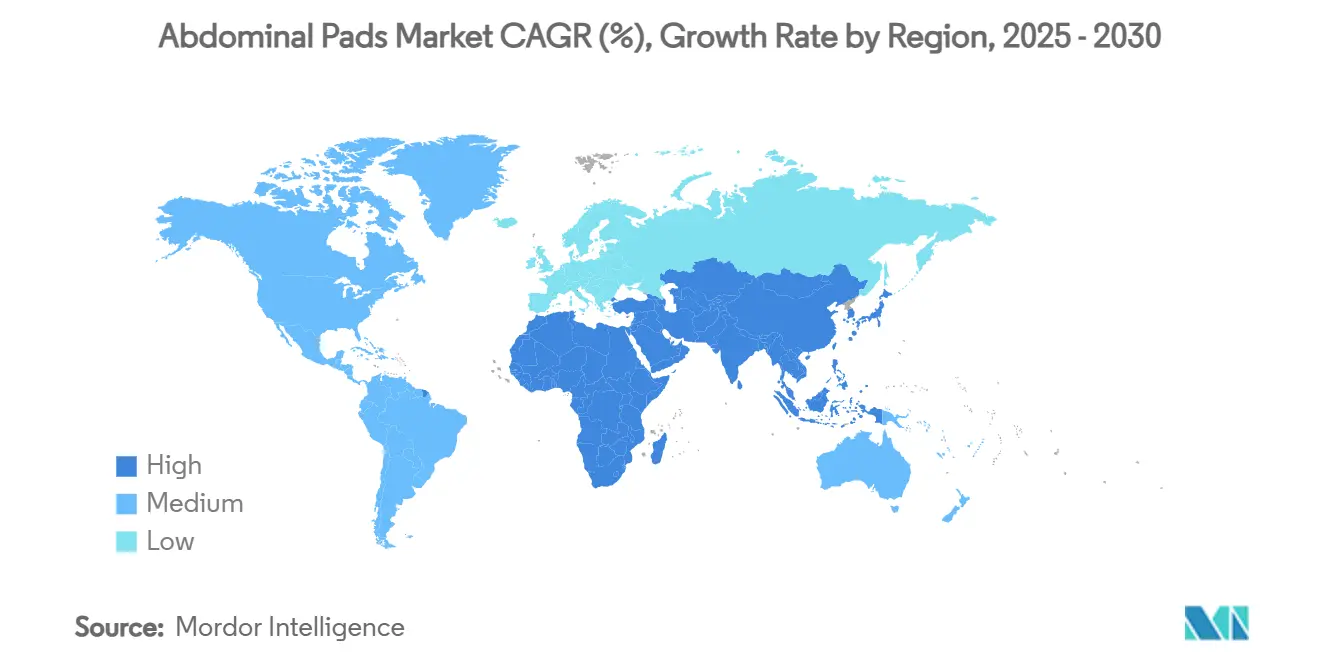

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

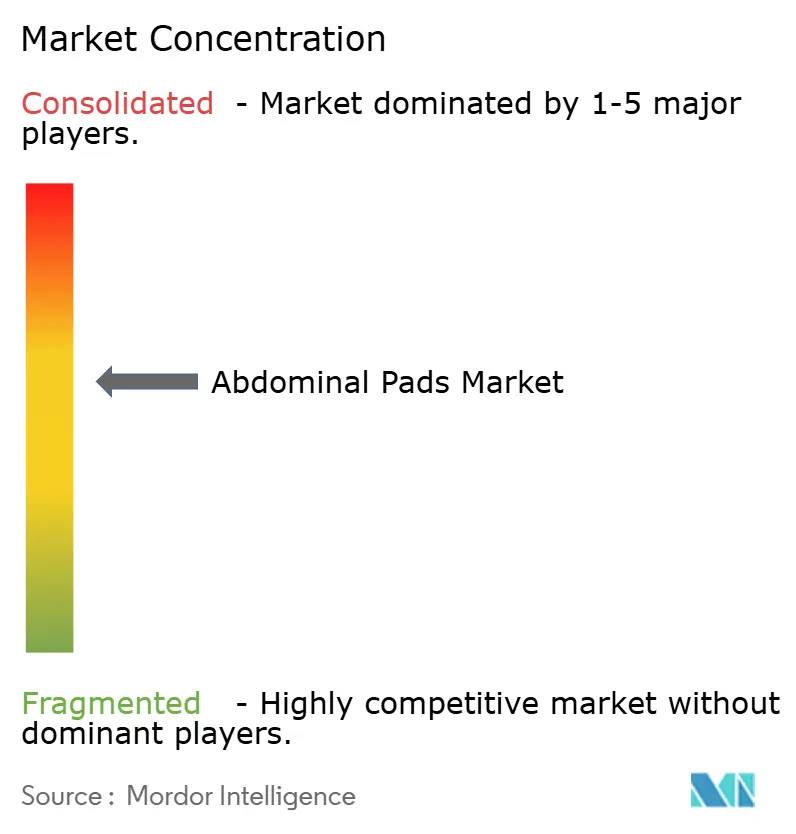

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Compresas Abdominales por Mordor Intelligence

El tamaño del mercado de compresas abdominales se situó en USD 1,19 mil millones en 2025 y se proyecta que aumente a USD 1,62 mil millones para 2030, lo que se traduce en una CAGR del 6,41% durante el período de pronóstico. La sólida demanda proviene de la confluencia del aumento de los procedimientos quirúrgicos, una creciente población con heridas crónicas y la rápida adopción de modelos de atención ambulatoria, todos los cuales incrementan el consumo de apósitos de alta absorción. El cambio hacia la atención ambulatoria cubre actualmente el 57,8% de las cirugías realizadas en hospitales, reforzando los requisitos de compresas de un solo uso capaces de gestionar el drenaje durante 24 a 48 horas. Al mismo tiempo, las estrictas enmiendas al Reglamento del Sistema de Gestión de Calidad de la FDA, vigentes a partir de febrero de 2026, alinean la fabricación nacional con la norma ISO 13485, generando beneficios tanto en costos como en fiabilidad. La innovación en materiales en torno a los polímeros superabsorbentes, junto con los mandatos de control de infecciones hospitalarias, está impulsando la adopción de compresas premium, mientras que la fragilidad de la cadena de suministro del algodón de grado médico mantiene el riesgo de adquisición en las agendas corporativas.

Conclusiones Clave del Informe

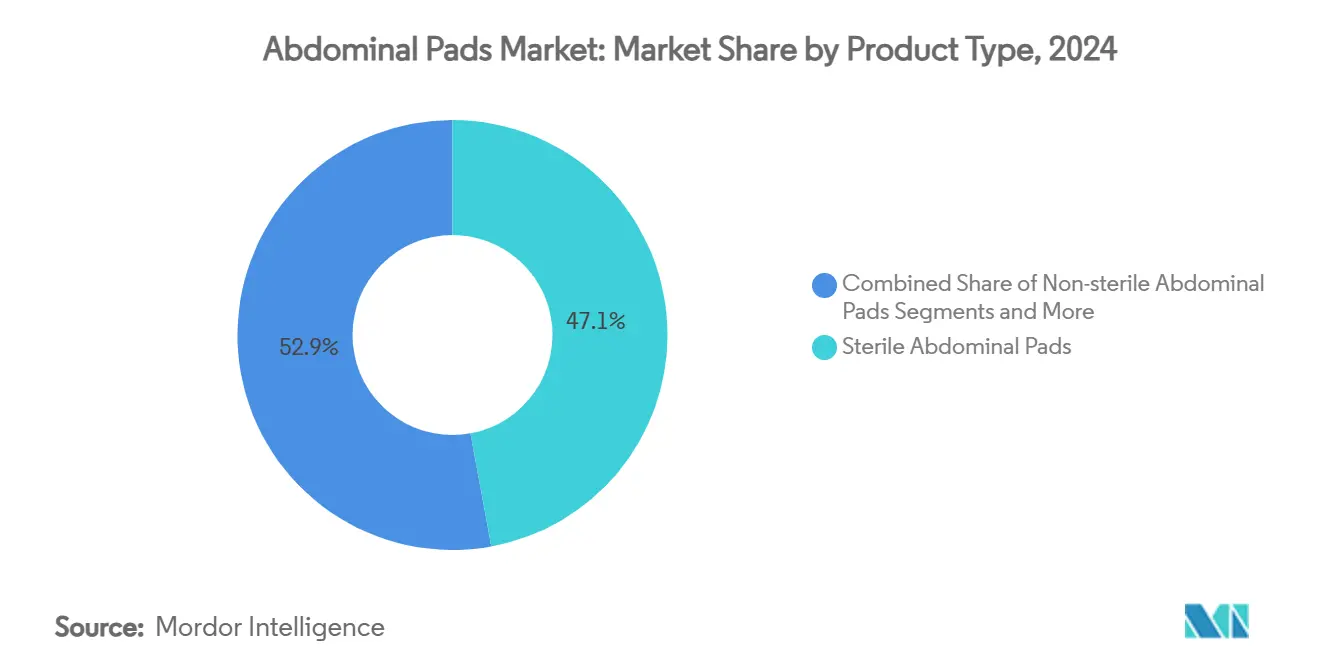

- Por tipo de producto, las variantes estériles representaron el 47,12% de la participación del mercado de compresas abdominales en 2024, mientras que se espera que las compresas superabsorbentes se aceleren a una CAGR del 9,83% hasta 2030.

- Por material, el algodón representó el 52,34% del tamaño del mercado de compresas abdominales en 2024; sin embargo, el polipropileno no tejido registra una CAGR del 10,37% hasta 2030.

- Por aplicación, las heridas quirúrgicas representaron el 39,68% del tamaño del mercado de compresas abdominales en 2024, mientras que se prevé que las úlceras crónicas registren una CAGR del 9,54% en el mismo horizonte.

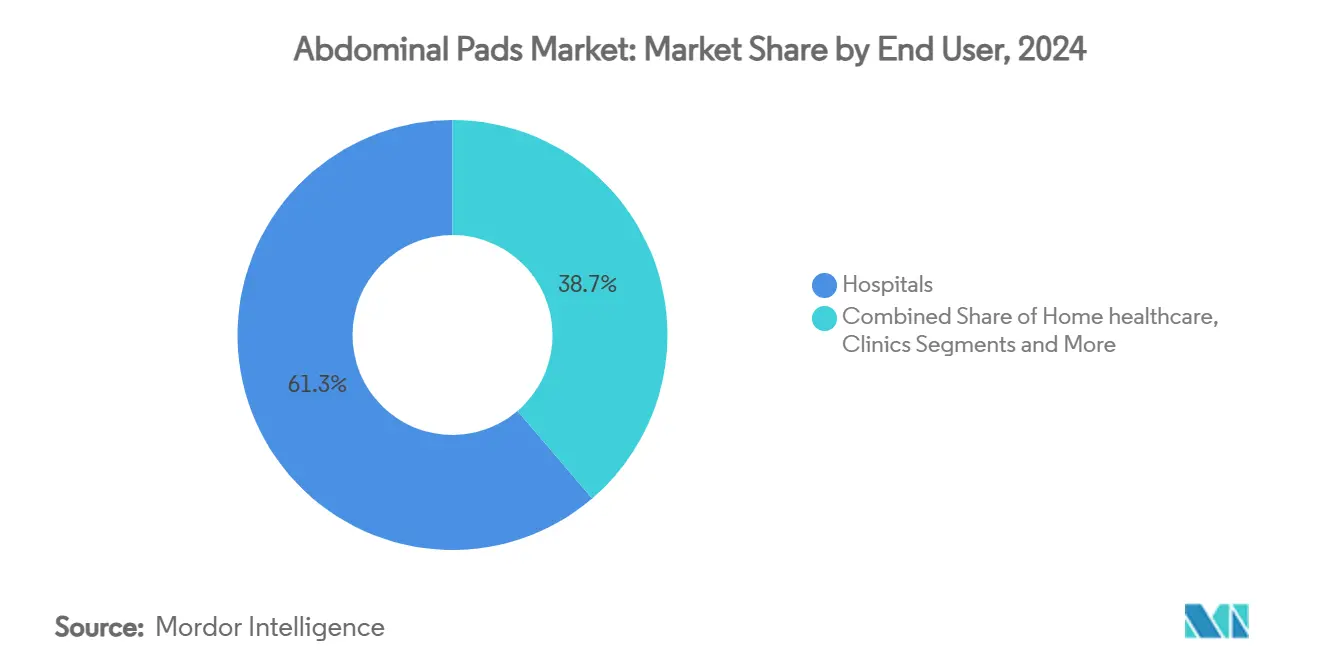

- Por usuario final, los hospitales captaron el 61,26% del tamaño del mercado de compresas abdominales en 2024; se proyecta que la atención médica domiciliaria se expanda a una CAGR del 8,33% hasta 2030.

- Por canal de distribución, las licitaciones directas lideraron con el 56,77% del tamaño del mercado de compresas abdominales en 2024, mientras que las farmacias en línea avanzan a una CAGR del 10,78% hasta 2030.

- Por geografía, América del Norte aseguró el 36,42% de la participación del mercado de compresas abdominales en 2024, y Asia-Pacífico está preparada para la CAGR más rápida del 8,44% hasta 2030.

Tendencias e Información del Mercado Global de Compresas Abdominales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del volumen de procedimientos quirúrgicos | +1.8% | América del Norte, Europa, expansión global | Mediano plazo (2-4 años) |

| Creciente prevalencia de heridas crónicas | +1.5% | Asia-Pacífico, América del Norte, global | Largo plazo (≥ 4 años) |

| Aumento de la incidencia de traumatismos y accidentes | +0.9% | Principalmente Asia-Pacífico, mercados emergentes | Corto plazo (≤ 2 años) |

| Rápido cambio ambulatorio hacia compresas XL de un solo uso | +1.2% | América del Norte, Unión Europea, Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de compresas impregnadas con polímero superabsorbente | +0.7% | Mercados desarrollados, alcance global | Largo plazo (≥ 4 años) |

| Mandatos de control de infecciones hospitalarias en mercados emergentes | +0.6% | Asia-Pacífico, Oriente Medio y África, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Procedimientos Quirúrgicos

La expansión de la carga quirúrgica sigue siendo el catalizador más fuerte del mercado de compresas abdominales. Los pacientes de cirugía de atención aguda representan el 20% de los ingresos hospitalarios, pero absorben el 25% de los costos totales de hospitalización, lo que equivale a USD 85.800 millones anuales en los Estados Unidos.[1]Lisa M. Knowlton et al., "La Huella Económica de la Cirugía de Atención Aguda en los Estados Unidos: Implicaciones para el Desarrollo de Sistemas," Journal of Trauma and Acute Care Surgery, journals.lww.com Los centros ambulatorios completan actualmente la mayoría de las cirugías realizadas en hospitales, elevando la demanda de apósitos de un solo uso de gran capacidad que mantengan el control del drenaje más allá de la ventana del procedimiento. Los protocolos de alta el mismo día requieren compresas que retengan fluidos hasta dos días sin asistencia, ampliando así la base direccionable para productos absorbentes avanzados. Las técnicas mínimamente invasivas, aunque reducen el tamaño de la incisión, siguen exigiendo protocolos de apósito postoperatorio fiables. En conjunto, estos factores añaden 1,8 puntos porcentuales a la CAGR prevista.

Creciente Prevalencia de Heridas Crónicas

Las heridas crónicas ya afectan a 10,5 millones de beneficiarios de Medicare en los Estados Unidos, equivalente al 2,5% de la población. La prestación de atención está migrando desde los departamentos ambulatorios hacia los consultorios médicos y los entornos domiciliarios, lo que genera la necesidad de compresas con uso prolongado, atributos antimicrobianos y diseños amigables para el cuidador. Las úlceras crónicas siguen siendo la aplicación de más rápida expansión, con una CAGR del 9,54% hasta 2030, impulsada por el envejecimiento demográfico, la diabetes y las tendencias de obesidad. Las repercusiones económicas incluyen discapacidad prolongada y pérdida de productividad, lo que empuja a los pagadores hacia asignaciones preventivas de cuidado de heridas. Los modelos de atención domiciliaria intensifican el requisito de aplicación intuitiva e indicadores de cambio fáciles de usar.[2]Hua Luo et al., "Perspectivas para la Aplicación de la Atención Domiciliaria en el Manejo de Heridas Crónicas," Journal of Family Medicine and Primary Care, pubmed.ncbi.nlm.nih.gov La demanda continua mantiene una presión al alza sobre los volúmenes unitarios a pesar de la moderación de los precios.

Aumento de la Incidencia de Traumatismos y Accidentes

Las caídas contribuyen con el 40,51% y las colisiones viales con el 25,22% de las hospitalizaciones por traumatismos en las principales economías de salud. Los servicios de urgencias dependen de compresas abdominales capaces de una rápida absorción de fluidos y hemostasia durante las ventanas críticas de estabilización. El impacto económico anual supera los USD 100.000 millones, amplificando la necesidad de apósitos fiables para apoyar la movilización temprana y reducir la duración de la estancia. Las tecnologías compuestas y formadoras de gel están ganando aceptación porque mantienen su integridad durante el transporte. La concentración de incidencias en centros urbanos permite a los fabricantes optimizar la distribución hacia los centros de traumatología.

Rápido Cambio Ambulatorio hacia Compresas XL de Un Solo Uso

Los centros ambulatorios realizan el 57,8% de todas las cirugías hospitalarias, reforzando el movimiento hacia compresas de alta capacidad y uso prolongado. La economía de la atención ambulatoria prioriza la reducción de los gastos generales de las instalaciones y una rotación más rápida de camas, recompensando los apósitos que pueden permanecer en su lugar sin supervisión de enfermería. Las capas mejoradas de polímero superabsorbente y los respaldos impermeables son ahora especificaciones básicas. La actualización de la norma de calidad de la FDA respalda los precios premium al codificar los estándares de seguridad y rendimiento.[3]Registro Federal, "Dispositivos Médicos; Enmiendas al Reglamento del Sistema de Calidad," federalregister.gov El impulso ambulatorio añade 1,2 puntos porcentuales significativos a la CAGR esperada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de apósitos avanzados para heridas (espumas, alginatos) | -0.8% | Mercados desarrollados, global | Mediano plazo (2-4 años) |

| Presión de precios de las organizaciones de compras agrupadas | -0.6% | América del Norte, Unión Europea | Corto plazo (≤ 2 años) |

| Dependencia de la cadena de suministro de importaciones de algodón de grado médico | -0.5% | Mercados emergentes, global | Corto plazo (≤ 2 años) |

| Escrutinio ambiental de los desechables de algodón de un solo uso | -0.4% | Unión Europea, mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Apósitos Avanzados para Heridas (Espumas, Alginatos)

Los apósitos de espuma, alginato e hidrogel inteligente ofrecen una cicatrización más rápida para heridas especializadas, ganando participación a las compresas tradicionales. La división de heridas avanzadas de Smith+Nephew registró un crecimiento subyacente del 3,8% en el primer trimestre de 2025, impulsado por lanzamientos de presión negativa y nuevas espumas. Las autoridades sanitarias del Reino Unido ahora respaldan el sistema de presión negativa de un solo uso PICO como una alternativa superior a los apósitos estándar. Los marcos de reembolso favorecen cada vez más los apósitos basados en evidencia, limitando el potencial de crecimiento en volumen de las compresas de uso general. Los fabricantes responden añadiendo recubrimientos antimicrobianos y capas de gestión de la humedad, aunque los costos más elevados erosionan la competitividad en precios.

Presión de Precios de las Organizaciones de Compras Agrupadas

La consolidación de las organizaciones de compras agrupadas otorga a los hospitales una formidable influencia para exigir descuentos unitarios de dos dígitos, comprimiendo los márgenes hasta en un 25%. La licitación competitiva favorece la oferta conforme de menor precio, desincentivando la diferenciación. La escasez de suministro de algodón e hilados sintéticos obliga a los productores a absorber la inflación de costos en lugar de trasladarla. Las empresas más pequeñas encuentran difícil mantener presupuestos de I+D bajo una erosión continua de precios, frenando la velocidad de innovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Liderazgo Estéril Impulsa la Innovación

Las compresas estériles representaron el 47,12% de los ingresos de 2024, confirmando los protocolos de control de infecciones como el criterio de compra más importante. Sin embargo, las alternativas superabsorbentes están elevando el tamaño del mercado de compresas abdominales a través de una CAGR prevista del 9,83% gracias a tiempos de uso más prolongados y menor frecuencia de cambio. Las compresas no estériles siguen siendo populares en entornos de atención domiciliaria donde la esterilidad es menos crítica, pero las guías clínicas difuminan cada vez más esta división tradicional. Los equipos quirúrgicos valoran las versiones detectables por rayos X como una salvaguarda de seguridad para el paciente, aunque la función adicional eleva el precio unitario. Los fabricantes están integrando capas de polímero superabsorbente que ofrecen una absorción de agua diez veces mayor, reforzando las propuestas de valor. Los nuevos productos exitosos enfatizan la transpirabilidad, el bajo desprendimiento de pelusa y los bordes seguros que evitan la pérdida de fibras. La fuerte demanda en los centros ambulatorios mantiene altos los volúmenes de compresas estériles, aunque la diferenciación se está desplazando hacia compuestos superabsorbentes con indicadores visuales de cambio.

La continua alineación regulatoria bajo el Reglamento del Sistema de Gestión de Calidad de la FDA debería elevar los estándares de rendimiento de referencia, beneficiando a las empresas con infraestructura de esterilización avanzada. Combinar este cumplimiento con núcleos de polímero superabsorbente permite a los proveedores obtener una posición premium en los formularios hospitalarios. El mercado de compresas abdominales experimenta una migración continua desde la gasa estéril de uso general hacia ofertas estériles de rendimiento mejorado posicionadas como rentables a lo largo de un episodio de atención. Las compresas superabsorbentes también se adaptan a los protocolos ambulatorios, donde un solo apósito debe gestionar el drenaje hasta la visita de seguimiento. Este doble impulso consolida la diversificación por tipo de producto como un importante motor de ingresos hasta 2030.

Por Material: La Dominancia del Algodón Enfrenta el Impulso Sintético

El algodón retuvo el 52,34% de los ingresos en 2024 gracias a su familiaridad y bajo costo, aunque el polipropileno no tejido sintético está planteando un desafío con una CAGR del 10,37%. Las capas a base de polipropileno ofrecen una absorción de fluidos superior y menor traspaso, extendiendo los intervalos de uso, lo que resuena con los protocolos de alta ambulatoria. No obstante, el abundante suministro global de algodón y su biodegradabilidad sostienen su atractivo institucional. Los tejidos de rayón y mezclas buscan equilibrar el rendimiento y los objetivos ecológicos, pero incurren en mayores gastos de procesamiento y controles de calidad complejos. Los hospitales sensibles a los choques en la cadena de suministro están adoptando estrategias de abastecimiento dual de materiales para cubrir el riesgo de disponibilidad del algodón.

La superficie hidrófoba del polipropileno funciona en conjunto con los gránulos de polímero superabsorbente para atrapar el exudado mientras mantiene el lecho de la herida óptimamente húmedo. Sin embargo, el polipropileno de un solo uso enfrenta resistencia ambiental, particularmente en la Unión Europea, lo que motiva la I+D en polímeros de base biológica. El mercado de compresas abdominales debe equilibrar la eficacia clínica, los mandatos de sostenibilidad y las restricciones de costos a medida que navega por la sustitución de materiales. A lo largo del horizonte de pronóstico, es probable un cambio gradual en la combinación, con el algodón manteniendo una participación mayoritaria plural, pero las capas sintéticas cerrando la brecha a medida que las relaciones precio-rendimiento siguen mejorando.

Por Aplicación: Las Heridas Quirúrgicas Lideran, las Úlceras Crónicas se Aceleran

Las heridas quirúrgicas generaron el 39,68% de la facturación de 2024, subrayando su papel como piedra angular para la previsión de la demanda. Los protocolos de gestión del drenaje postoperatorio especifican cambios de compresas a intervalos establecidos, creando un volumen de demanda predecible. Mientras tanto, las úlceras crónicas están destinadas a crecer a una CAGR del 9,54% sobre la base de una población que envejece rápidamente y la epidemia de diabetes. Los casos de traumatismos y accidentes forman una porción menor pero de necesidad inmediata, interesada en compresas que absorban rápidamente y resistan el desprendimiento de pelusa. El uso de apósitos postoperatorios se superpone con las heridas quirúrgicas, pero se extiende hacia plazos de rehabilitación más largos, ampliando los requisitos tonales del producto.

El mercado de compresas abdominales se beneficia de casos de uso superpuestos, lo que permite grandes series de fabricación que distribuyen los costos fijos entre múltiples indicaciones. La expansión de las heridas crónicas intensifica el enfoque en las barreras antimicrobianas que reducen el riesgo de infección durante el uso prolongado. Los volúmenes quirúrgicos, especialmente dentro de los centros ambulatorios, siguen siendo la base estable para la demanda de referencia. En general, la versatilidad de aplicaciones múltiples sustenta un flujo de pedidos constante para distribuidores y mayoristas.

Por Usuario Final: Los Hospitales Mantienen una Participación Dominante, la Atención Domiciliaria Gana Ritmo

Los hospitales absorbieron el 61,26% de las compras globales en 2024, ayudados por contratos de adquisición agrupada y un alto volumen quirúrgico. Los centros quirúrgicos ambulatorios son un subsegmento de rápido crecimiento, que refleja el cambio hacia el alta el mismo día. Los entornos de atención domiciliaria, que se expanden a una CAGR del 8,33%, dependen cada vez más de apósitos fáciles de aplicar con indicadores de cambio claros. Las clínicas completan la demanda al atender el seguimiento de heridas crónicas y el tratamiento de lesiones menores.

Para los proveedores, los formularios hospitalarios siguen siendo puertas de acceso críticas, pero la diferenciación es ahora esencial para resistir la presión de precios de las organizaciones de compras agrupadas. En contraste, los canales de atención domiciliaria recompensan las características de conveniencia y la educación del paciente. El mercado de compresas abdominales continúa recalibrando las carteras de productos, los tamaños de embalaje y las estrategias de distribución para atender las diversas necesidades de los usuarios finales.

Por Canal de Distribución: Las Licitaciones Directas Dominan, el Comercio Electrónico Emerge

Los contratos de licitación directa representaron el 56,77% de los ingresos de 2024, reflejando la preferencia de los compradores institucionales por las compras a granel. Los mayoristas y las farmacias minoristas garantizan la disponibilidad para instalaciones más pequeñas y consumidores individuales, aunque el crecimiento es más moderado. Las farmacias en línea destacan con una CAGR del 10,78%, impulsadas por los hábitos adquiridos durante la pandemia y los cuidadores más jóvenes familiarizados con los pedidos digitales.

Las negociaciones de licitaciones enfatizan la producción certificada por ISO y la entrega puntual. El éxito del comercio electrónico depende de información de producto intuitiva, embalaje discreto y logística de última milla fiable. El mercado de compresas abdominales está siendo testigo de un mayor compromiso de los fabricantes con la distribución omnicanal para minimizar la dependencia de cualquier ruta única, al tiempo que captura volúmenes incrementales de compradores con conocimientos digitales.

Análisis Geográfico

América del Norte, responsable del 36,42% de los ingresos de 2024, combina altos volúmenes de procedimientos, una sólida cobertura de seguros y una rápida adopción de apósitos premium. Los Estados Unidos dominan las ventas regionales, respaldados por redes ambulatorias bien establecidas y vías de reembolso que valoran los resultados avanzados en el cuidado de heridas. Canadá y México añaden un crecimiento incremental a medida que aumenta la inversión en salud y se reducen las listas de espera de cirugías electivas. Los hospitales estandarizan en compresas estériles mejoradas con polímero superabsorbente para cumplir con las métricas de control de infecciones, alimentando cantidades de pedidos sostenidas.

Europa muestra un perfil maduro pero favorable a la innovación. La estricta supervisión regulatoria favorece la calidad sobre el precio bajo, dando ventaja a los proveedores conformes con ISO. Las directivas medioambientales comienzan a influir en la selección de materiales, impulsando a los hospitales hacia opciones biodegradables. El crecimiento sigue siendo modesto pero estable, con grandes licitaciones públicas que garantizan la consistencia del volumen. Los países nórdicos están pilotando activamente programas de reciclaje sostenible de compresas, estableciendo precedentes que probablemente serán adoptados en todo el continente.

Se prevé que Asia-Pacífico genere la CAGR más rápida del 8,44% a medida que el envejecimiento demográfico, la urbanización y la implementación de la cobertura sanitaria universal mejoran el acceso a la atención quirúrgica y de heridas crónicas. China, India, Japón, Corea del Sur y Australia sirven como motores principales de demanda, cada uno con distintas vías de reembolso y adquisición. Los gobiernos canalizan fondos hacia iniciativas de control de infecciones, beneficiando a las compresas estériles y superabsorbentes. El aumento de la incidencia de traumatismos en ciudades densamente pobladas añade aún más al consumo en los servicios de urgencias. América del Sur y Oriente Medio y África continúan construyendo capacidad de referencia, aunque la volatilidad política y cambiaria limita la aceleración a corto plazo. En todas las regiones, la resiliencia de la cadena de suministro y el cumplimiento normativo configuran el posicionamiento competitivo dentro del mercado de compresas abdominales.

Panorama Competitivo

La industria de compresas abdominales está moderadamente fragmentada, con una combinación de conglomerados multinacionales e innovadores ágiles. Solventum, Cardinal Health, Medline Industries y Smith+Nephew aprovechan su experiencia regulatoria y las economías de escala para reforzar la ventaja de los actores establecidos. Los nuevos participantes se especializan en materiales ecológicos, integración de sensores inteligentes y avances en polímeros superabsorbentes, con el objetivo de diferenciarse más allá del precio. La armonización de la FDA con la norma ISO 13485 eleva el listón del cumplimiento, favoreciendo a los actores que ya operan sistemas de gestión de calidad maduros.

La actividad estratégica se centra en la mejora de productos y la expansión de capacidad. El apósito V.A.C. Peel and Place de Solventum reduce el tiempo de aplicación en un 61% y los costos en un 41%, validando el giro hacia soluciones de uso prolongado. Johnson & Johnson MedTech lanzó un programa de reciclaje para dispositivos de un solo uso, ofreciendo a los hospitales métricas de sostenibilidad que facilitan las licitaciones. La inversión adicional de EUR 25 millones de Hollister en Lituania subraya la tendencia hacia la fabricación localizada para mitigar el riesgo geopolítico.

Las asociaciones entre proveedores de materias primas y convertidores se están multiplicando para asegurar el suministro de algodón y polímero superabsorbente. Las plataformas de participación digital ahora proporcionan a los hospitales paneles de control de consumo, lo que permite a los proveedores proponer contratos basados en resultados. Se espera que la intensidad competitiva aumente a medida que los apósitos avanzados invadan el territorio de las compresas tradicionales, presionando a los fabricantes a innovar mientras mantienen la disciplina de costos. No obstante, el mercado de compresas abdominales sigue siendo suficientemente grande para los actores de nicho que se centran en indicaciones clínicas especializadas o fortalezas de distribución regional.

Líderes de la Industria de Compresas Abdominales

Solventum

Cardinal Health

Medline Industries

Dynarex Corporation

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Johnson & Johnson MedTech introdujo una iniciativa de reciclaje a nivel nacional en el Reino Unido que cubre sus carteras de un solo uso, convirtiendo los plásticos recuperados en materiales de construcción.

- Enero de 2025: Hollister amplió sus operaciones en Lituania inaugurando un nuevo centro de desarrollo de productos orientado a dispositivos médicos, con planes de incorporar más de 100 especialistas durante 2025.

Alcance del Informe del Mercado Global de Compresas Abdominales

| Compresas abdominales estériles |

| Compresas abdominales no estériles |

| Compresas abdominales detectables por rayos X |

| Compresas abdominales superabsorbentes |

| Algodón |

| Rayón |

| Polipropileno no tejido |

| Tejidos mezclados |

| Heridas quirúrgicas |

| Heridas traumáticas |

| Úlceras crónicas |

| Apósito postoperatorio |

| Otras aplicaciones |

| Hospitales |

| Centros quirúrgicos ambulatorios |

| Atención médica domiciliaria |

| Clínicas |

| Licitaciones directas |

| Farmacias minoristas |

| Farmacias en línea |

| Mayoristas y distribuidores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Compresas abdominales estériles | |

| Compresas abdominales no estériles | ||

| Compresas abdominales detectables por rayos X | ||

| Compresas abdominales superabsorbentes | ||

| Por Material | Algodón | |

| Rayón | ||

| Polipropileno no tejido | ||

| Tejidos mezclados | ||

| Por Aplicación | Heridas quirúrgicas | |

| Heridas traumáticas | ||

| Úlceras crónicas | ||

| Apósito postoperatorio | ||

| Otras aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Centros quirúrgicos ambulatorios | ||

| Atención médica domiciliaria | ||

| Clínicas | ||

| Por Canal de Distribución | Licitaciones directas | |

| Farmacias minoristas | ||

| Farmacias en línea | ||

| Mayoristas y distribuidores | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de compresas abdominales?

El tamaño del mercado de compresas abdominales alcanzó los USD 1,19 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado de compresas abdominales?

Se prevé que los ingresos se expandan a una CAGR del 6,41% de 2025 a 2030, alcanzando los USD 1,62 mil millones.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se proyecta que las compresas abdominales superabsorbentes registren una CAGR del 9,83% hasta 2030.

¿Por qué son importantes las tendencias de cirugía ambulatoria para la demanda?

Los centros ambulatorios realizan actualmente el 57,8% de las cirugías hospitalarias, impulsando la necesidad de compresas de uso prolongado y un solo uso que gestionen el drenaje en el domicilio.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico está preparada para lograr una CAGR del 8,44% gracias a la modernización sanitaria y los cambios demográficos.

¿Cómo están influyendo las preocupaciones medioambientales en el diseño de productos?

Los proveedores están invirtiendo en materiales reciclables y de base biológica para alinearse con las políticas europeas de reducción de residuos y los objetivos de sostenibilidad hospitalaria.

Última actualización de la página el: