腹部パッド市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.19 十億米ドル |

| 市場規模 (2030) | 1.62 十億米ドル |

| 成長率 (2025 - 2030) | 6.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる腹部パッド市場分析

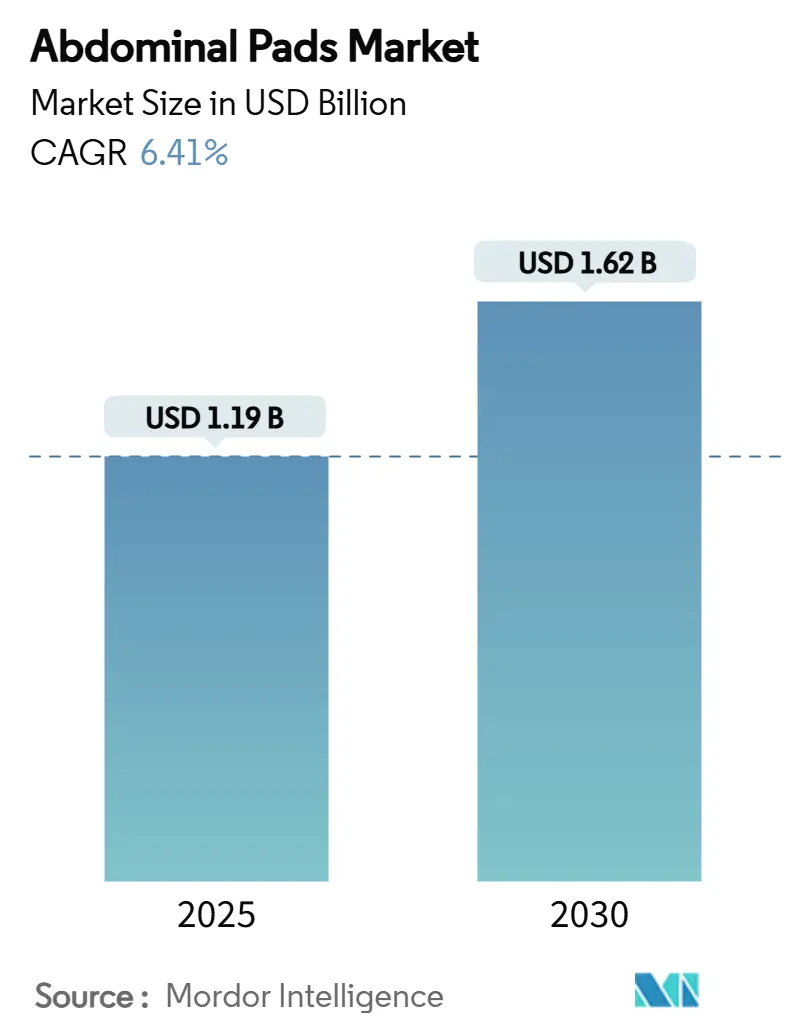

腹部パッドの市場規模は2025年に12億1,900万米ドルに達し、2030年までに16億2,000万米ドルへと拡大する見込みで、予測期間中の年平均成長率(CAGR)は6.41%となります。外科手術件数の増加、慢性創傷患者数の拡大、外来ケアモデルの急速な普及という複合的な要因が旺盛な需要を生み出しており、これらすべてが高吸収性ドレッシングの消費拡大を促進しています。外来へのシフトは現在、病院ベースの手術の57.8%を占めており、24〜48時間にわたって排液を管理できる使い捨てパッドへの需要を強化しています。同時に、2026年2月に施行されるFDA品質マネジメントシステム規制の改正により、国内製造がISO 13485に準拠することが求められ、コストと信頼性の両面でメリットをもたらしています。高吸収性ポリマーを活用した素材革新と病院の感染管理義務化が相まって、プレミアムパッドの採用が拡大している一方、医療グレードの綿のサプライチェーンの脆弱性が企業の調達リスクとして引き続き注目されています。

主要レポートのポイント

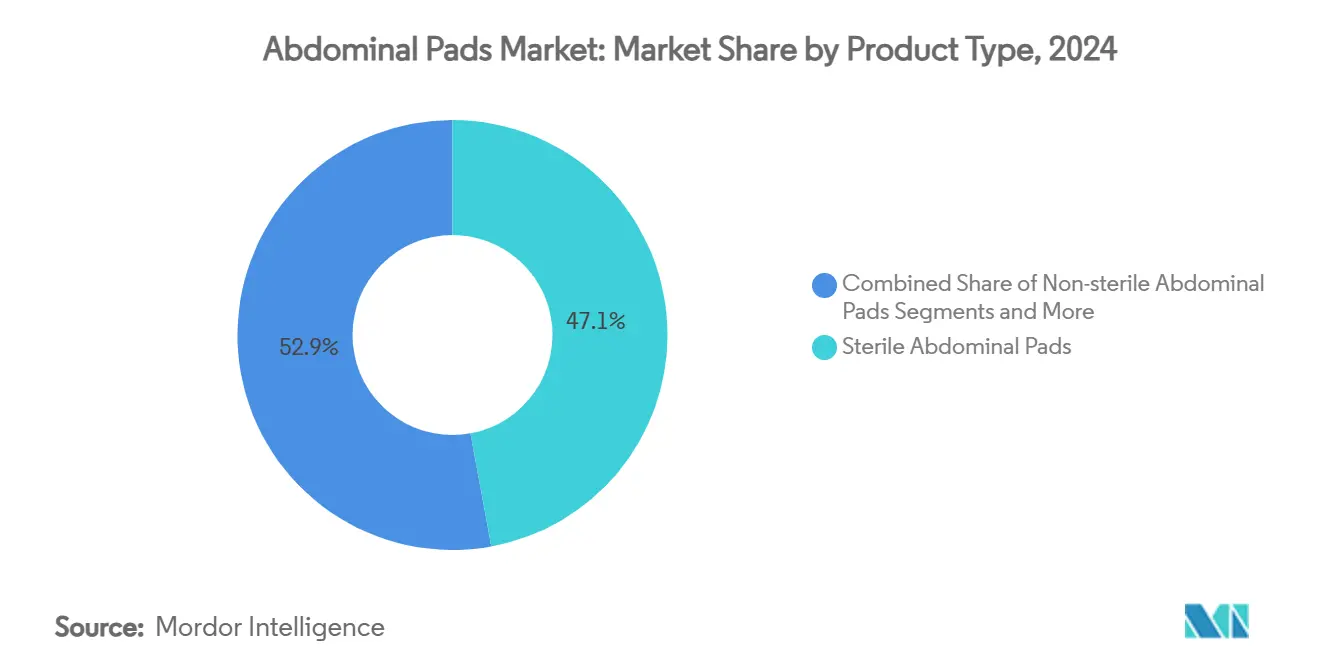

- 製品タイプ別では、滅菌タイプが2024年の腹部パッド市場シェアの47.12%を占め、高吸収性パッドは2030年にかけて9.83%のCAGRで加速する見込みです。

- 素材別では、綿が2024年の腹部パッド市場規模の52.34%のシェアを占めましたが、不織布ポリプロピレンは2030年にかけて10.37%のCAGRで推移しています。

- 用途別では、外科的創傷が2024年の腹部パッド市場規模の39.68%のシェアを占め、慢性潰瘍は同期間に9.54%のCAGRを記録すると予測されています。

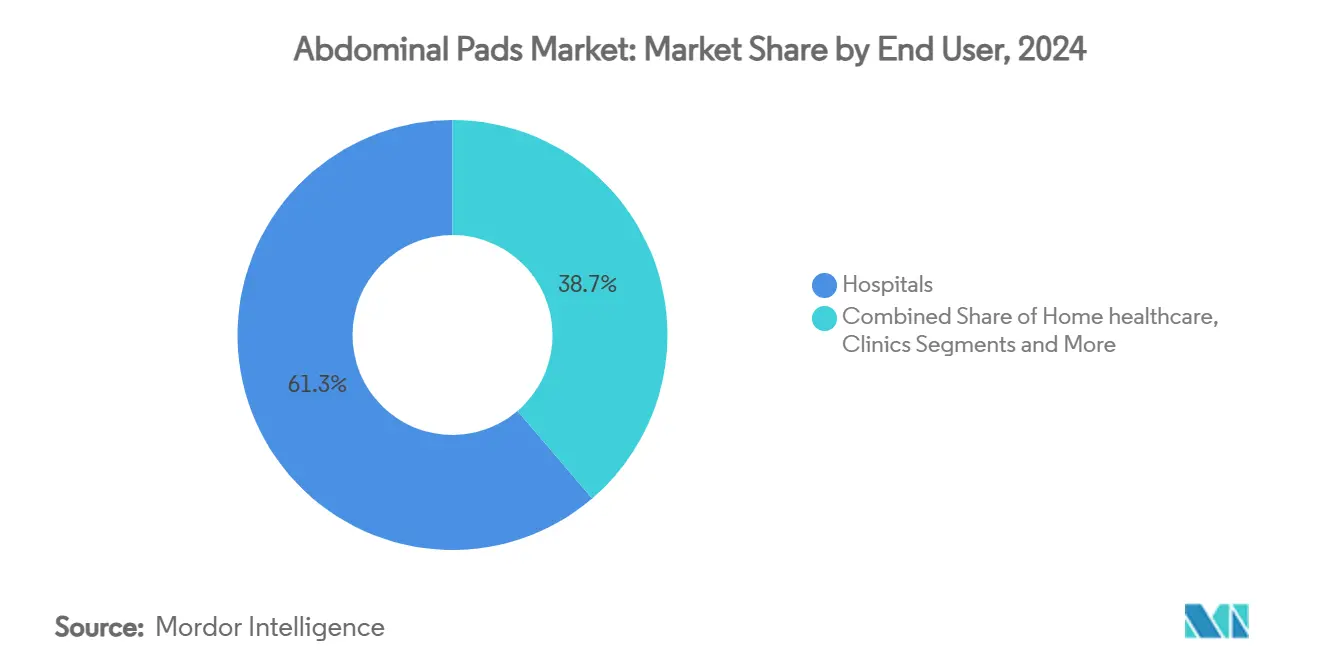

- エンドユーザー別では、病院が2024年の腹部パッド市場規模の61.26%を占め、在宅医療は2030年にかけて8.33%のCAGRで拡大する見込みです。

- 流通チャネル別では、直接入札が2024年の腹部パッド市場規模の56.77%をリードし、オンライン薬局は2030年にかけて10.78%のCAGRで拡大しています。

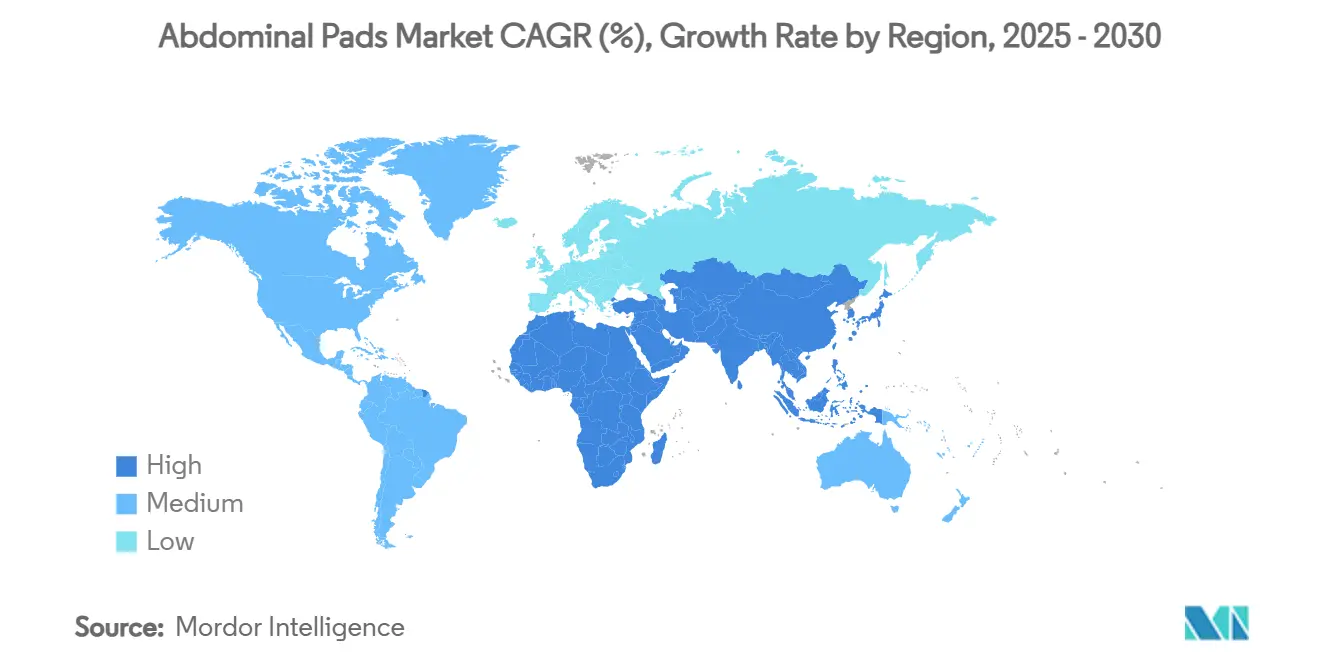

- 地域別では、北米が2024年の腹部パッド市場シェアの36.42%を確保し、アジア太平洋地域は2030年にかけて最速の8.44%のCAGRが見込まれています。

世界の腹部パッド市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 外科手術件数の増加 | +1.8% | 北米、欧州、グローバルへの波及 | 中期(2〜4年) |

| 慢性創傷の有病率の増加 | +1.5% | アジア太平洋、北米、グローバル | 長期(4年以上) |

| 外傷・事故の発生率の増加 | +0.9% | 主にアジア太平洋、新興市場 | 短期(2年以内) |

| 外来での使い捨てXLサイズ腹部パッドへの急速なシフト | +1.2% | 北米、欧州連合、アジア太平洋 | 中期(2〜4年) |

| 高吸収性ポリマー配合パッドの採用 | +0.7% | 先進国市場、グローバル展開 | 長期(4年以上) |

| 新興市場における病院の感染管理義務化 | +0.6% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

外科手術件数の増加

外科手術件数の拡大は、腹部パッド市場における最も強力な触媒であり続けています。急性期外科手術患者は入院患者の20%を占めながら、入院総コストの25%を吸収しており、米国では年間858億米ドルに相当します。[1]Lisa M. Knowlton et al., 「米国における急性期外科手術の経済的フットプリント:システム開発への示唆」, Journal of Trauma and Acute Care Surgery, journals.lww.com 外来センターは現在、病院ベースの手術の大半を実施しており、処置後も排液管理を維持できる大型使い捨てドレッシングへの需要を高めています。当日退院の経路では、看護師の介助なしに最大2日間体液を保持できるパッドが求められ、高度な吸収性製品の対象市場が拡大しています。低侵襲技術は切開サイズを縮小するものの、依然として信頼性の高い術後ドレッシングプロトコルが必要です。これらの要因が総合的に予測CAGRに1.8パーセントポイントを加算しています。

慢性創傷の有病率の増加

慢性創傷はすでに米国のメディケア受給者1,050万人に負担をかけており、これは人口の2.5%に相当します。ケアの提供は外来部門から医師のオフィスや在宅環境へと移行しており、長期装着性、抗菌特性、介護者に優しいデザインを備えたパッドへのニーズが高まっています。慢性潰瘍は2030年にかけて9.54%のCAGRで最も急速に拡大する用途であり、人口の高齢化、糖尿病、肥満のトレンドに乗っています。経済的な影響には長期的な障害と生産性の損失が含まれ、支払者は予防的な創傷ケアへの配分を増やすよう促されています。在宅ケアモデルは、直感的な適用と交換インジケーターの使いやすさへの要件を強化しています。[2]Hua Luo et al., 「慢性創傷管理における在宅ケア応用の展望」, Journal of Family Medicine and Primary Care, pubmed.ncbi.nlm.nih.gov 継続的な需要は、価格水準が緩和しているにもかかわらず、ユニット数量に上昇圧力をかけ続けています。

外傷・事故の発生率の増加

主要な医療経済圏における外傷入院の40.51%は転倒、25.22%は交通事故によるものです。救急部門は、重篤な安定化の窓において迅速な体液吸収と止血が可能な腹部パッドに依存しています。年間の経済的損失は1,000億米ドルを超えており、早期離床を支援し入院期間を短縮するための信頼性の高いドレッシングへのニーズを高めています。複合材料およびゲル形成技術は、搬送中の完全性を維持するため支持を集めています。都市部への発生集中により、メーカーはトラウマセンターへの流通を合理化することが可能です。

外来での使い捨てXLサイズ腹部パッドへの急速なシフト

外来施設は病院ベースの手術の57.8%を実施しており、大容量・長期装着型パッドへの移行を強化しています。外来の経済性は施設の間接費削減と病床回転率の向上を優先し、看護師の監視なしに所定の位置に留まれるドレッシングを評価します。強化された高吸収性ポリマー層と漏れ防止バッキングは現在、基本仕様となっています。改訂されたFDA品質規則は、安全性と性能のベンチマークを成文化することでプレミアム価格設定を支えています。[3]Federal Register, 「医療機器;品質システム規制改正」, federalregister.gov 外来の勢いは予測CAGRに意味のある1.2パーセントポイントを加算しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度な創傷ドレッシング(フォーム、アルギン酸塩)の入手可能性 | -0.8% | 先進国市場、グローバル | 中期(2〜4年) |

| グループ購買組織からの価格圧力 | -0.6% | 北米、欧州連合 | 短期(2年以内) |

| 医療グレードの綿輸入へのサプライチェーン依存 | -0.5% | 新興市場、グローバル | 短期(2年以内) |

| 使い捨て綿製品に対する環境面の精査 | -0.4% | 欧州連合、先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度な創傷ドレッシング(フォーム、アルギン酸塩)の入手可能性

フォーム、アルギン酸塩、スマートハイドロゲルドレッシングは、専門的な創傷の治癒を促進し、従来のパッドからシェアを奪っています。Smith+Nephewの高度創傷部門は2025年第1四半期に3.8%の実質成長を記録し、陰圧療法と新型フォームの発売に支えられました。英国の保健当局は現在、PICO使い捨て陰圧システムを標準ドレッシングの優れた代替品として支持しています。償還の枠組みはエビデンスに基づくドレッシングをますます優遇しており、汎用パッドの数量増加の余地を制限しています。メーカーは抗菌コーティングと水分管理層を追加することで対応していますが、コスト上昇が価格競争力を損なっています。

グループ購買組織からの価格圧力

グループ購買組織(GPO)の統合により、病院はユニット価格の二桁台の値引きを要求する強力なレバレッジを持ち、マージンを最大25%圧縮しています。競争入札は最低価格の適合品を優遇し、差別化を妨げています。綿および合成糸のサプライタイトネスにより、生産者はコスト上昇を転嫁できずに吸収せざるを得ない状況です。中小企業は継続的な価格侵食の下でR&D予算を維持することが困難であり、イノベーションの速度が鈍化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:滅菌製品のリーダーシップがイノベーションを牽引

滅菌パッドは2024年の収益の47.12%を占め、感染管理プロトコルが最重要の購買基準であることを確認しました。しかし、高吸収性の代替品は、より長い装着時間と交換頻度の低さにより、予測CAGRが9.83%となり、腹部パッドの市場規模を拡大しています。非滅菌パッドは、滅菌性がそれほど重要でない在宅ケア環境で引き続き人気がありますが、臨床ガイドラインはこの従来の区分をますます曖昧にしています。外科チームは患者安全のバックストップとしてX線検出可能なバージョンを重視していますが、追加機能によりユニット価格が上昇します。メーカーは10倍の吸水性を提供する高吸収性ポリマー層を統合し、価値提案を強化しています。成功した新製品は、通気性、低リント、繊維の脱落を防ぐ安全なエッジングを強調しています。外来センター全体での旺盛な需要が滅菌パッドの数量を高く維持していますが、差別化は視覚的な交換インジケーターを備えた高吸収性複合材料へとシフトしています。

FDA品質マネジメントシステム規制の下での継続的な規制整合は、基準性能水準を引き上げ、高度な滅菌インフラを持つ企業に有利に働くはずです。このコンプライアンスと高吸収性ポリマーコアを組み合わせることで、ベンダーは病院の処方集でプレミアムな位置付けを確保できます。腹部パッド市場では、汎用滅菌ガーゼからケアのエピソードにわたってコスト効率が高いと位置付けられた性能強化型滅菌製品への継続的な移行が見られます。高吸収性パッドは外来プロトコルにも適合しており、単一のドレッシングがフォローアップ受診まで排液を管理する必要があります。この二重の勢いが、2030年にかけて製品タイプの多様化を主要な収益レバーとして定着させています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

素材別:綿の優位性が合成素材の勢いに直面

綿は2024年に52.34%の収益を維持し、その親しみやすさと低コストの強みを発揮しましたが、合成不織布ポリプロピレンが10.37%のCAGRで挑戦しています。ポリベースの層は優れた体液吸収と低いストライクスルーを実現し、使用間隔を延長するため、外来退院プロトコルに共鳴しています。それでも、綿の豊富なグローバル供給と生分解性は、その機関的な魅力を維持しています。レーヨンおよびブレンド生地は性能と環境目標を橋渡ししようとしていますが、より高い加工費と複雑な品質管理が必要です。サプライチェーンの混乱に敏感な病院は、綿の入手可能性リスクをヘッジするためにデュアルソーシング素材戦略を採用しています。

ポリプロピレンの疎水性表面は高吸収性ポリマー顆粒と連携して滲出液を捕捉しながら、創傷床を最適な湿潤状態に保ちます。しかし、使い捨てポリプロピレンは特に欧州連合において環境面での反発に直面しており、バイオベースポリマーへのR&Dを促進しています。腹部パッド市場は、素材の代替を進める中で、臨床的有効性、持続可能性の義務、コスト制約のバランスを取る必要があります。予測期間にわたって、綿が複数多数のシェアを維持しながらも合成層が価格性能比の改善に伴いギャップを縮小するという緩やかな構成シフトが起こる可能性があります。

用途別:外科的創傷がリード、慢性潰瘍が加速

外科的創傷は2024年の売上高の39.68%を生み出し、需要予測の礎としての役割を裏付けました。術後排液管理プロトコルは一定の間隔でのパッド交換を規定しており、予測可能な数量需要を生み出しています。一方、慢性潰瘍は急速に高齢化する人口と糖尿病の蔓延を背景に9.54%のCAGRで成長する見込みです。外傷・事故症例は小さいながらも即時ニーズのあるセグメントを形成しており、迅速に吸収しリントに耐性のあるパッドを求めています。術後ドレッシングの使用は外科的創傷と重複しますが、より長いリハビリテーションのタイムラインにまで延長され、製品要件の幅が広がっています。

腹部パッド市場は重複するユースケースから恩恵を受けており、複数の適応症にわたって固定費を分散させる大規模な製造ランを可能にしています。慢性創傷の拡大は、長期装着中の感染リスクを低減する抗菌バリアへの注目を高めています。特に外来施設における外科手術量は、基準需要の安定した基盤であり続けています。全体として、多用途の汎用性が流通業者や卸売業者への安定した受注フローを支えています。

エンドユーザー別:病院が圧倒的シェアを維持、在宅ケアが加速

病院は2024年のグローバル購入の61.26%を吸収し、バンドル調達契約と高い外科手術スループットに支えられました。外来外科センターは急成長するサブセグメントであり、当日退院へのシフトを反映しています。在宅ケア環境は8.33%のCAGRで拡大しており、明確な交換インジケーターを備えた使いやすいドレッシングへの依存度が高まっています。クリニックは慢性創傷のフォローアップと軽傷の治療を担うことで需要を補完しています。

サプライヤーにとって、病院の処方集は依然として重要な入口ですが、GPOの価格圧力に耐えるためには差別化が不可欠です。対照的に、在宅ケアチャネルは利便性の特徴と患者教育を評価します。腹部パッド市場は、多様なエンドユーザーのニーズに対応するため、製品ポートフォリオ、包装サイズ、流通戦略の再調整を続けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:直接入札が優位、電子商取引が台頭

直接入札契約は2024年の収益の56.77%を占め、大量購入に対する機関バイヤーの選好を反映しています。卸売業者と小売薬局は中小規模の施設や個人消費者への供給を確保していますが、成長は比較的緩やかです。オンライン薬局はパンデミック時代の習慣とデジタル注文に慣れた若い介護者層に支えられ、10.78%のCAGRで際立っています。

入札交渉ではISO認証の生産と納期遵守が重視されます。電子商取引の成功は、直感的な製品情報、目立たない包装、信頼性の高いラストマイル物流にかかっています。腹部パッド市場では、デジタルに精通したバイヤーからの増分数量を取り込みながら、単一の経路への依存を最小化するため、メーカーのオムニチャネル流通への関与が増加しています。

地域分析

2024年の収益の36.42%を担う北米は、高い手術件数、充実した保険カバレッジ、プレミアムドレッシングの迅速な採用を組み合わせています。米国は、確立された外来ネットワークと高度な創傷ケアの成果を評価する償還経路に支えられ、地域の売上を牽引しています。カナダとメキシコは、医療投資の増加と選択的手術の積み残し解消に伴い、増分成長を加えています。病院は感染管理指標を遵守するために高吸収性ポリマー強化滅菌パッドを標準化しており、持続的な発注量を維持しています。

欧州は成熟しながらもイノベーションに友好的なプロファイルを示しています。厳格な規制監督は低価格よりも品質を優遇し、ISO準拠のベンダーに優位性をもたらしています。環境指令が素材選択に影響を与え始め、病院を生分解性オプションへと誘導しています。成長は緩やかながら安定しており、大規模な公共入札が数量の一貫性を確保しています。北欧諸国は持続可能なパッドリサイクルプログラムを積極的に試験運用しており、大陸全体で採用される可能性のある先例を設定しています。

アジア太平洋地域は、人口の高齢化、都市化、国民皆保険の展開が外科手術および慢性創傷ケアへのアクセスを改善するにつれ、最速の8.44%のCAGRを生み出すと予測されています。中国、インド、日本、韓国、オーストラリアが中核的な需要エンジンとして機能しており、それぞれ異なる償還・調達経路を示しています。政府は感染管理イニシアチブに資金を投入しており、滅菌および高吸収性パッドに恩恵をもたらしています。人口密集都市における外傷発生率の上昇が救急部門の消費をさらに押し上げています。南米および中東・アフリカは引き続き基盤能力を構築していますが、政治的・為替レートの変動が近期の加速を制限しています。すべての地域において、サプライチェーンの強靭性と規制コンプライアンスが腹部パッド市場内の競争上の位置付けを形成しています。

競合環境

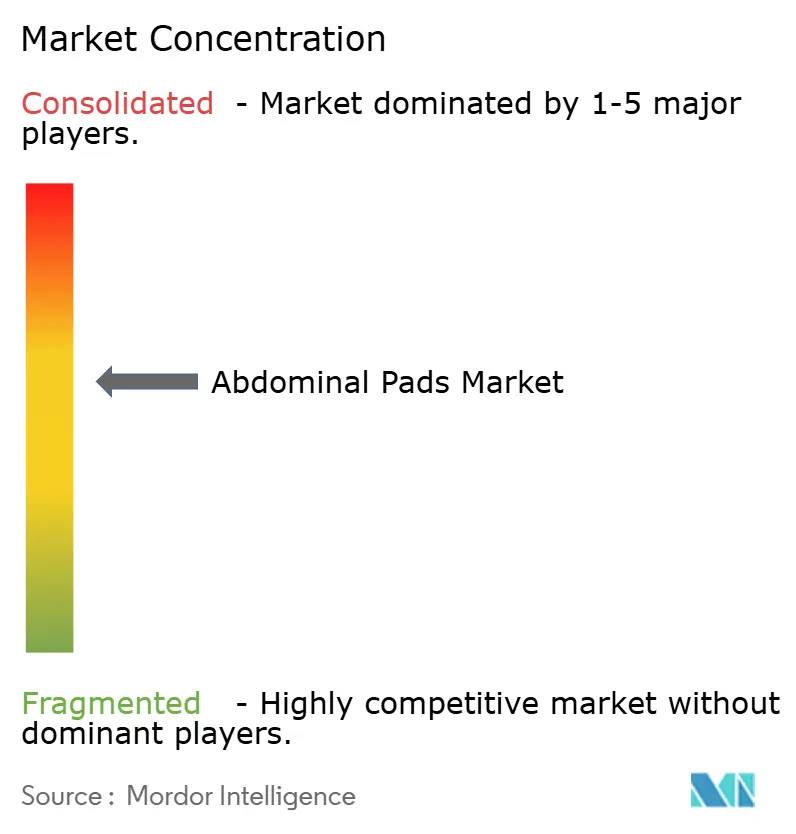

腹部パッド産業は中程度に分散しており、多国籍コングロマリットと機敏なイノベーターが混在しています。Solventum、Cardinal Health、Medline Industries、Smith+Nephewは規制の専門知識と規模の経済を活用して既存の優位性を強化しています。新規参入者はエコフレンドリーな素材、スマートセンター統合、高吸収性ポリマーの進歩に特化し、価格を超えた差別化を目指しています。FDAとISO 13485の調和はコンプライアンスの基準を引き上げ、すでに成熟した品質マネジメントシステムを運用しているプレーヤーに有利に働いています。

戦略的活動は製品のアップグレードと生産能力の拡大に集中しています。SolventumのV.A.C. Peel and Place Dressingは適用時間を61%短縮しコストを41%削減し、長期装着ソリューションへのピボットを検証しています。Johnson & Johnson MedTechは使い捨て機器のリサイクルプログラムを開始し、病院に入札に役立つ持続可能性指標を提供しています。Hollisterのリトアニアへの追加2,500万ユーロの投資は、地政学的リスクを軽減するための現地製造へのトレンドを強調しています。

原材料サプライヤーとコンバーターの間でパートナーシップが増殖し、綿と高吸収性ポリマーの供給安全を確保しています。デジタルエンゲージメントプラットフォームは現在、病院に消費ダッシュボードを提供し、ベンダーが成果ベースの契約を提案できるようにしています。高度なドレッシングが従来のパッド領域に侵食するにつれ、競争の激しさが増すと予想され、メーカーはコスト規律を維持しながらイノベーションを行うよう圧力をかけられています。それでも、腹部パッド市場は、特定の臨床適応症や地域流通の強みに焦点を当てたニッチプレーヤーにとって十分な規模を維持しています。

腹部パッド産業のリーダー企業

Solventum

Cardinal Health

Medline Industries

Dynarex Corporation

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Johnson & Johnson MedTechは英国で使い捨てポートフォリオを対象とした全国リサイクルイニシアチブを導入し、回収されたプラスチックを建設資材に転換しました。

- 2025年1月:Hollisterはリトアニアの事業を拡大し、医療機器を対象とした新しい製品開発センターを開設しました。2025年中に100名以上の専門家を追加する計画です。

世界の腹部パッド市場レポートの範囲

| 滅菌腹部パッド |

| 非滅菌腹部パッド |

| X線検出可能腹部パッド |

| 高吸収性腹部パッド |

| 綿 |

| レーヨン |

| 不織布ポリプロピレン |

| ブレンド生地 |

| 外科的創傷 |

| 外傷性創傷 |

| 慢性潰瘍 |

| 術後ドレッシング |

| その他の用途 |

| 病院 |

| 外来外科センター |

| 在宅医療 |

| クリニック |

| 直接入札 |

| 小売薬局 |

| オンライン薬局 |

| 卸売業者・流通業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 滅菌腹部パッド | |

| 非滅菌腹部パッド | ||

| X線検出可能腹部パッド | ||

| 高吸収性腹部パッド | ||

| 素材別 | 綿 | |

| レーヨン | ||

| 不織布ポリプロピレン | ||

| ブレンド生地 | ||

| 用途別 | 外科的創傷 | |

| 外傷性創傷 | ||

| 慢性潰瘍 | ||

| 術後ドレッシング | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 外来外科センター | ||

| 在宅医療 | ||

| クリニック | ||

| 流通チャネル別 | 直接入札 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 卸売業者・流通業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

腹部パッド市場の現在の価値はいくらですか?

腹部パッドの市場規模は2025年に12億1,900万米ドルに達しました。

腹部パッド市場はどのくらいの速さで成長すると予想されますか?

収益は2025年から2030年にかけて6.41%のCAGRで拡大し、16億2,000万米ドルに達すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

高吸収性腹部パッドは2030年にかけて9.83%のCAGRを記録すると予測されています。

外来手術のトレンドが需要にとって重要な理由は何ですか?

外来センターは現在、病院ベースの手術の57.8%を実施しており、在宅で排液を管理できる長期装着型使い捨てパッドへのニーズを促進しています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域は医療の近代化と人口動態の変化により8.44%のCAGRを達成する見込みです。

環境への懸念が製品設計にどのような影響を与えていますか?

ベンダーは欧州の廃棄物削減政策と病院の持続可能性目標に沿うため、リサイクル可能素材およびバイオベース素材への投資を行っています。

最終更新日: