Marktgröße und Marktanteil für Abdominalkompressen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

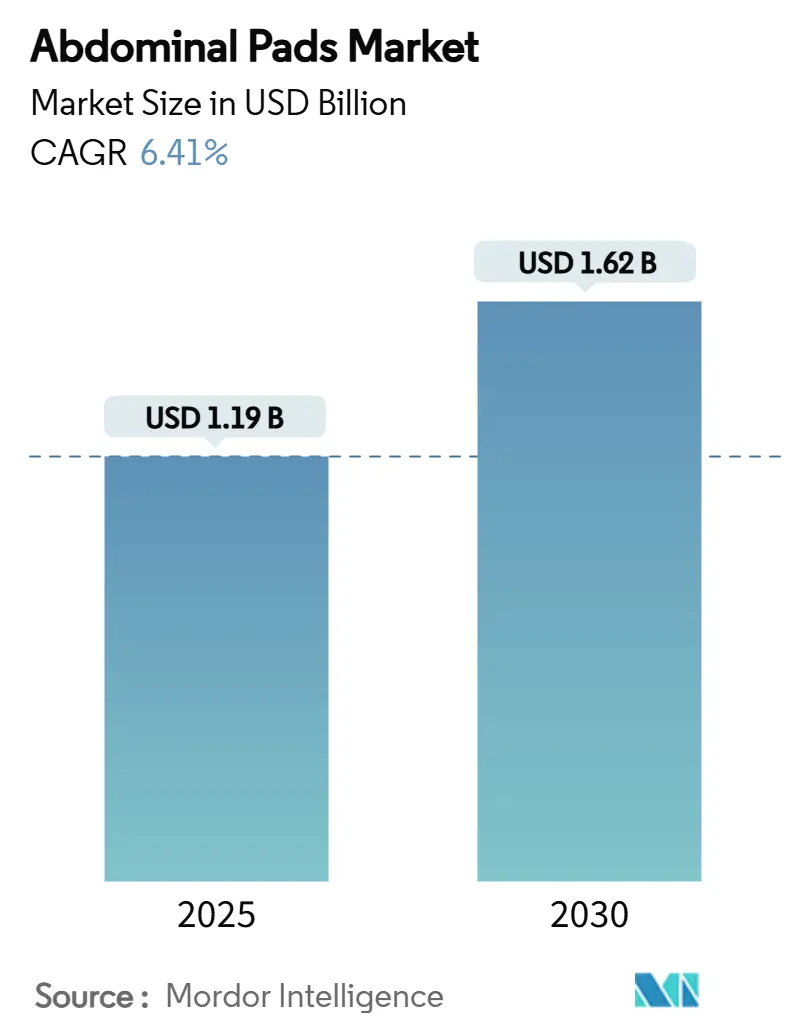

| Marktgröße (2025) | 1.19 Milliarden US-Dollar |

| Marktgröße (2030) | 1.62 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.41% CAGR |

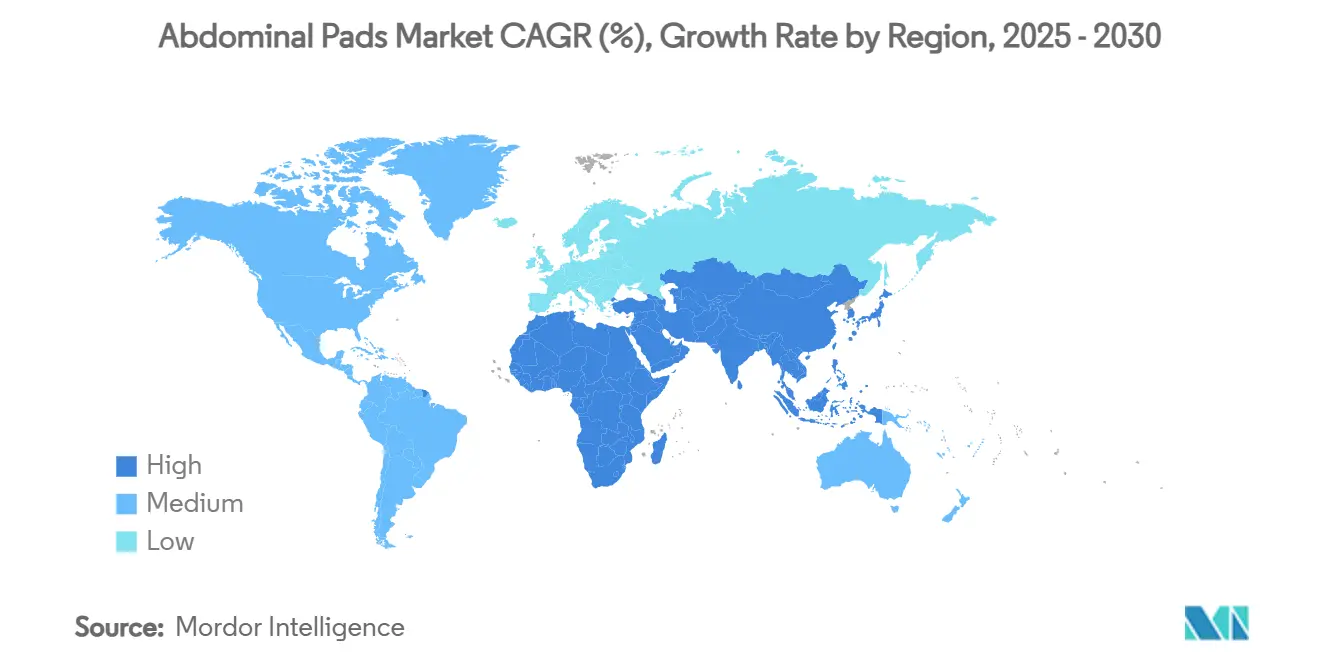

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

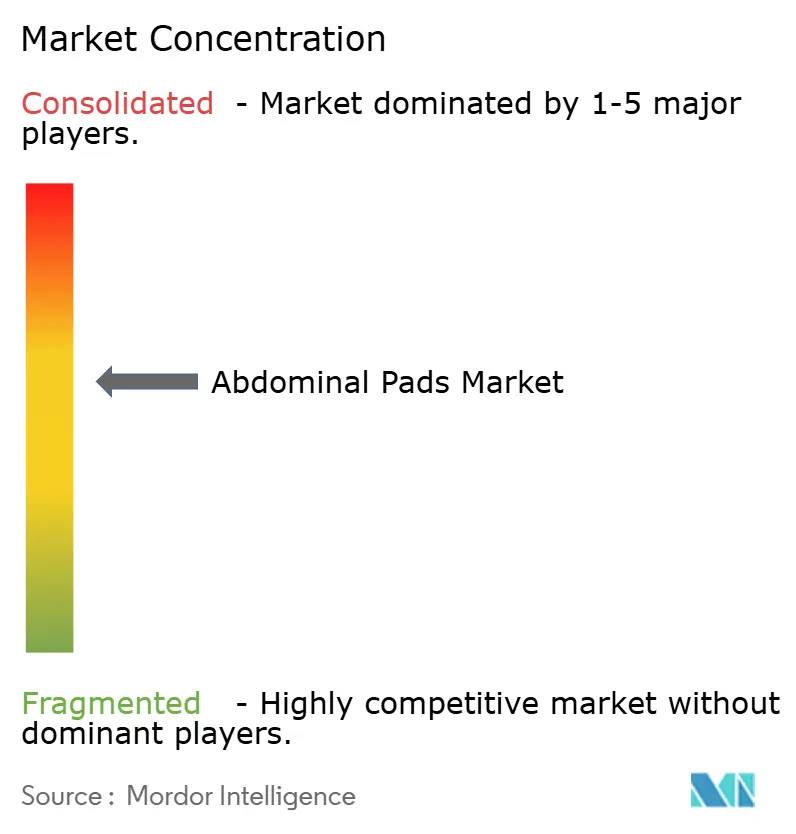

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Abdominalkompressen von Mordor Intelligence

Die Marktgröße für Abdominalkompressen belief sich im Jahr 2025 auf 1,19 Milliarden USD und wird bis 2030 voraussichtlich auf 1,62 Milliarden USD ansteigen, was einer CAGR von 6,41 % über den Prognosezeitraum entspricht. Die robuste Nachfrage resultiert aus einem Zusammenspiel steigender chirurgischer Eingriffe, einer wachsenden Bevölkerung mit chronischen Wunden und der raschen Verbreitung ambulanter Versorgungsmodelle, die allesamt den Verbrauch von hochabsorbierenden Verbandsmaterialien steigern. Der ambulante Wandel umfasst mittlerweile 57,8 % der krankenhausbasierten Operationen und verstärkt den Bedarf an Einwegkompressen, die Drainagen über 24–48 Stunden bewältigen können. Gleichzeitig harmonisieren die ab Februar 2026 geltenden strengen Änderungen der FDA-Qualitätsmanagementsystemverordnung die inländische Fertigung mit ISO 13485, was sowohl Kosten- als auch Zuverlässigkeitsvorteile mit sich bringt. Materialinnovationen rund um superabsorbierende Polymere in Verbindung mit Infektionskontrollmandaten in Krankenhäusern treiben die Akzeptanz von Premium-Kompressen voran, während die Fragilität der Lieferkette bei medizinischer Baumwolle das Beschaffungsrisiko auf den Unternehmensagenden hält.

Wichtigste Erkenntnisse des Berichts

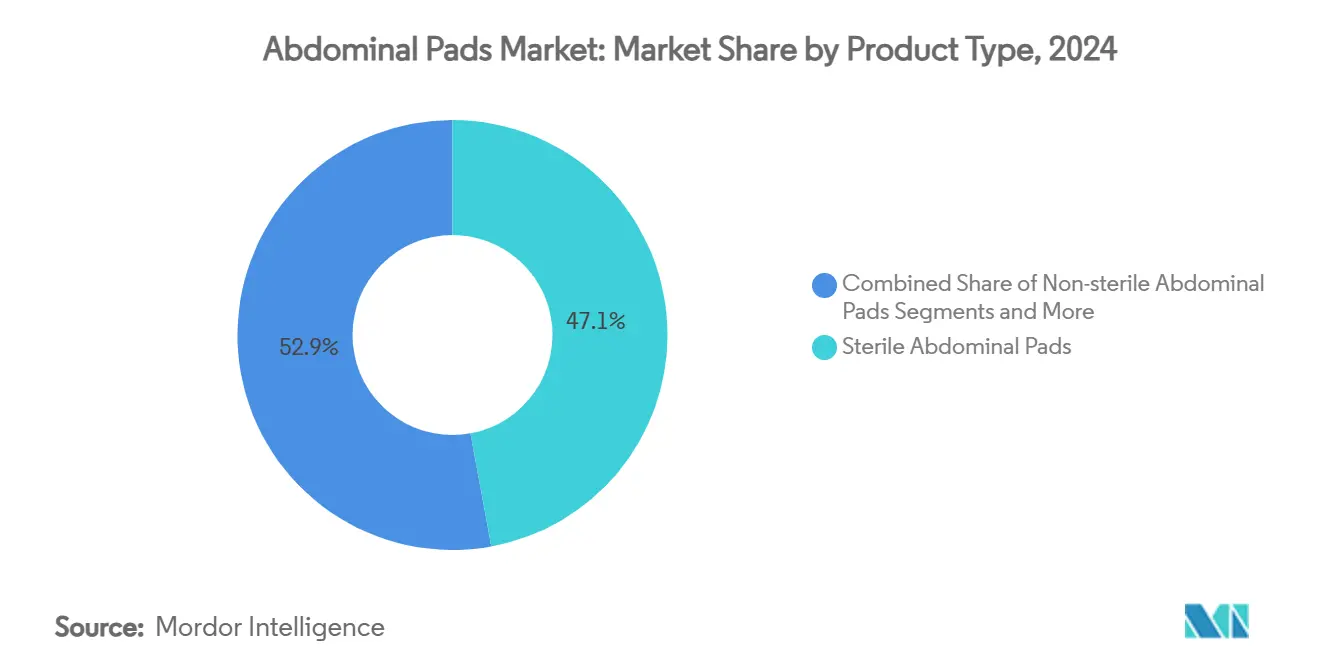

- Nach Produkttyp hielten sterile Varianten im Jahr 2024 einen Marktanteil von 47,12 % am Markt für Abdominalkompressen, während superabsorbierende Kompressen bis 2030 voraussichtlich mit einer CAGR von 9,83 % wachsen werden.

- Nach Material dominierte Baumwolle im Jahr 2024 mit einem Anteil von 52,34 % an der Marktgröße für Abdominalkompressen, wobei nicht gewebtes Polypropylen bis 2030 eine CAGR von 10,37 % verzeichnet.

- Nach Anwendung entfielen im Jahr 2024 39,68 % der Marktgröße für Abdominalkompressen auf chirurgische Wunden, während für chronische Ulzera über denselben Zeitraum eine CAGR von 9,54 % prognostiziert wird.

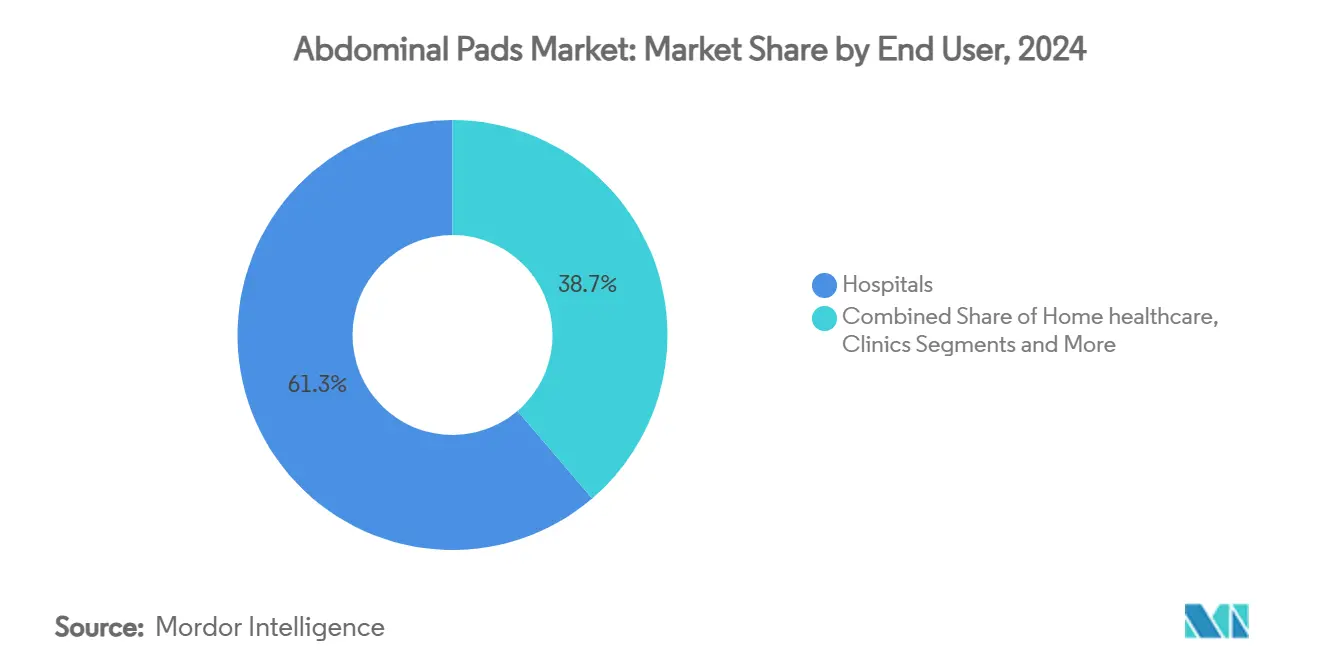

- Nach Endnutzer entfielen im Jahr 2024 61,26 % der Marktgröße für Abdominalkompressen auf Krankenhäuser; die häusliche Gesundheitsversorgung wird bis 2030 voraussichtlich mit einer CAGR von 8,33 % wachsen.

- Nach Vertriebskanal führten Direktausschreibungen im Jahr 2024 mit einem Anteil von 56,77 % an der Marktgröße für Abdominalkompressen, während Online-Apotheken mit einer CAGR von 10,78 % bis 2030 zulegen.

- Nach Geografie sicherte sich Nordamerika im Jahr 2024 einen Marktanteil von 36,42 % am Markt für Abdominalkompressen, und der asiatisch-pazifische Raum ist mit einer CAGR von 8,44 % bis 2030 auf dem schnellsten Wachstumskurs.

Globale Trends und Erkenntnisse zum Markt für Abdominalkompressen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Volumen chirurgischer Eingriffe | +1.8% | Nordamerika, Europa, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Wunden | +1.5% | Asiatisch-pazifischer Raum, Nordamerika, global | Langfristig (≥ 4 Jahre) |

| Steigende Inzidenz von Traumata und Unfällen | +0.9% | Vorwiegend asiatisch-pazifischer Raum, Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Rascher ambulanter Wandel hin zu Einweg-XL-Abdominalkompressen | +1.2% | Nordamerika, EU, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Einführung von mit superabsorbierenden Polymeren versetzten Kompressen | +0.7% | Entwickelte Märkte, globale Reichweite | Langfristig (≥ 4 Jahre) |

| Infektionskontrollvorschriften in Krankenhäusern in Schwellenmärkten | +0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Volumen chirurgischer Eingriffe

Die Ausweitung des chirurgischen Fallaufkommens bleibt der stärkste Katalysator für den Markt für Abdominalkompressen. Patienten der Akutchirurgie machen 20 % der stationären Aufnahmen aus, verursachen jedoch 25 % der gesamten stationären Kosten, was in den Vereinigten Staaten jährlich 85,8 Milliarden USD entspricht.[1]Lisa M. Knowlton et al., „Der wirtschaftliche Fußabdruck der Akutchirurgie in den Vereinigten Staaten: Implikationen für die Systementwicklung”, Journal of Trauma and Acute Care Surgery, journals.lww.com Ambulante Zentren führen mittlerweile den Großteil der krankenhausbasierten Operationen durch, was die Nachfrage nach großformatigen Einwegverbänden erhöht, die die Drainagekontrolle über das Eingriffsfenster hinaus aufrechterhalten. Tagesklinische Entlassungspfade erfordern Kompressen, die Flüssigkeit bis zu zwei Tage lang ohne Unterstützung halten können, wodurch die adressierbare Basis für fortschrittliche absorbierende Produkte erweitert wird. Minimalinvasive Techniken erfordern trotz kleinerer Inzisionen nach wie vor zuverlässige postoperative Verbandsprotokolle. Insgesamt tragen diese Faktoren 1,8 Prozentpunkte zur prognostizierten CAGR bei.

Zunehmende Prävalenz chronischer Wunden

Chronische Wunden belasten bereits 10,5 Millionen US-amerikanische Medicare-Begünstigte, was 2,5 % der Bevölkerung entspricht. Die Versorgung verlagert sich von ambulanten Abteilungen in Arztpraxen und häusliche Umgebungen, was den Bedarf an Kompressen mit langer Tragedauer, antimikrobiellen Eigenschaften und pflegegerechten Designs fördert. Chronische Ulzera bleiben mit einer CAGR von 9,54 % bis 2030 die am schnellsten wachsende Anwendung, getragen von demografischer Alterung sowie Diabetes- und Adipositastrends. Die wirtschaftlichen Folgen umfassen anhaltende Behinderungen und Produktivitätsverluste, was Kostenträger zu präventiven Wundversorgungsallokationen drängt. Häusliche Versorgungsmodelle verstärken die Anforderung an eine intuitive Anwendung und einfache Wechselindikatoren.[2]Hua Luo et al., „Perspektiven für die Anwendung der häuslichen Pflege im Management chronischer Wunden”, Journal of Family Medicine and Primary Care, pubmed.ncbi.nlm.nih.gov Die anhaltende Nachfrage hält den Aufwärtsdruck auf die Stückzahlen aufrecht, trotz moderierender Preispunkte.

Steigende Inzidenz von Traumata und Unfällen

Stürze verursachen 40,51 % und Verkehrsunfälle 25,22 % der Traumahospitalisierungen in führenden Gesundheitswirtschaften. Notaufnahmen sind auf Abdominalkompressen angewiesen, die eine schnelle Flüssigkeitsaufnahme und Hämostase während kritischer Stabilisierungsfenster ermöglichen. Die jährliche wirtschaftliche Belastung übersteigt 100 Milliarden USD und verstärkt den Bedarf an zuverlässigen Verbandsmaterialien zur Unterstützung der Frühmobilisierung und Verkürzung der Verweildauer. Verbund- und gelbildende Technologien gewinnen an Beliebtheit, da sie ihre Integrität während des Transports bewahren. Die Konzentration von Vorfällen in städtischen Ballungsräumen ermöglicht es Herstellern, die Distribution zu Traumazentren zu optimieren.

Rascher ambulanter Wandel hin zu Einweg-XL-Abdominalkompressen

Ambulante Einrichtungen führen 57,8 % aller krankenhausbasierten Operationen durch und verstärken damit den Trend zu hochkapazitiven Kompressen mit verlängerter Tragedauer. Die Wirtschaftlichkeit ambulanter Einrichtungen priorisiert reduzierte Betriebskosten und schnellere Bettenwechsel und belohnt Verbandsmaterialien, die ohne pflegerische Aufsicht an Ort und Stelle bleiben können. Verbesserte SAP-Schichten und auslaufsichere Rückseiten sind mittlerweile Basisspezifikationen. Die aktualisierte FDA-Qualitätsvorschrift unterstützt Premium-Preisgestaltung durch die Kodifizierung von Sicherheits- und Leistungsstandards.[3]Federal Register, „Medizinprodukte; Änderungen der Qualitätssystemverordnung”, federalregister.gov Der ambulante Schwung trägt bedeutende 1,2 Prozentpunkte zur erwarteten CAGR bei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit fortschrittlicher Wundverbände (Schäume, Alginate) | -0.8% | Entwickelte Märkte, global | Mittelfristig (2–4 Jahre) |

| Preisdruck durch Einkaufsgemeinschaften | -0.6% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit der Lieferkette von Importen medizinischer Baumwolle | -0.5% | Schwellenmärkte, global | Kurzfristig (≤ 2 Jahre) |

| Umweltbezogene Überprüfung von Einweg-Baumwollprodukten | -0.4% | EU, entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit fortschrittlicher Wundverbände (Schäume, Alginate)

Schaum-, Alginat- und intelligente Hydrogelverbände ermöglichen eine schnellere Heilung bei Spezialwunden und nehmen traditionellen Kompressen Marktanteile ab. Die Sparte für fortschrittliche Wundversorgung von Smith+Nephew verzeichnete im ersten Quartal 2025 ein zugrunde liegendes Wachstum von 3,8 %, beflügelt durch Einführungen im Bereich Unterdrucktherapie und neuartige Schaumverbände. Britische Gesundheitsbehörden empfehlen das PICO-Einweg-Unterdrucksystem mittlerweile als überlegene Alternative zu Standardverbänden. Erstattungsrahmen bevorzugen zunehmend evidenzbasierte Verbandsmaterialien, was das Volumenwachstum für Standardkompressen begrenzt. Hersteller reagieren mit der Hinzufügung antimikrobieller Beschichtungen und Feuchtigkeitsmanagementschichten, doch höhere Kosten beeinträchtigen die Preiswettbewerbsfähigkeit.

Preisdruck durch Einkaufsgemeinschaften

Die Konsolidierung von Einkaufsgemeinschaften gibt Krankenhäusern erheblichen Einfluss, um zweistellige Stückrabatte zu fordern, was die Margen um bis zu 25 % komprimiert. Wettbewerbsausschreibungen begünstigen das günstigste konforme Angebot und entmutigen Differenzierung. Engpässe bei Baumwolle und synthetischen Garnen zwingen Produzenten dazu, Kostensteigerungen zu absorbieren, anstatt sie weiterzugeben. Kleinere Unternehmen haben Schwierigkeiten, unter kontinuierlichem Preisverfall F&E-Budgets aufrechtzuerhalten, was die Innovationsgeschwindigkeit dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sterile Führungsposition treibt Innovation voran

Sterile Kompressen machten 47,12 % des Umsatzes im Jahr 2024 aus und bestätigen Infektionskontrollprotokolle als das wichtigste Einkaufskriterium. Superabsorbierende Alternativen steigern jedoch die Marktgröße für Abdominalkompressen durch eine prognostizierte CAGR von 9,83 % dank längerer Tragezeiten und geringerer Wechselhäufigkeit. Nicht-sterile Kompressen bleiben in der häuslichen Pflege beliebt, wo Sterilität weniger kritisch ist, doch klinische Leitlinien verwischen zunehmend diese traditionelle Trennung. Chirurgische Teams schätzen röntgendetektierbare Versionen als Patientensicherheitsabsicherung, obwohl das zusätzliche Merkmal den Stückpreis erhöht. Hersteller integrieren SAP-Schichten, die eine zehnfache Wasseraufnahme bieten und den Mehrwert stärken. Erfolgreiche neue Produkte betonen Atmungsaktivität, geringen Faserabrieb und sichere Kantenversiegelung, die das Ablösen von Fasern verhindert. Die starke Nachfrage in ambulanten Zentren hält die Volumina steriler Kompressen hoch, doch die Differenzierung verlagert sich hin zu superabsorbierenden Verbundmaterialien mit visuellen Wechselindikatoren.

Die fortgesetzte regulatorische Angleichung im Rahmen der FDA-Qualitätsmanagementsystemverordnung sollte die Basisleistungsstandards anheben und Unternehmen mit fortschrittlicher Sterilisationsinfrastruktur begünstigen. Die Kombination dieser Compliance mit SAP-Kernen ermöglicht es Anbietern, eine bevorzugte Aufnahme in Krankenhausformulare zu erzielen. Der Markt für Abdominalkompressen erlebt eine anhaltende Migration von Standard-Sterilgaze hin zu leistungsverbesserten sterilen Angeboten, die als kosteneffektiv über einen Versorgungsepisode positioniert werden. Superabsorbierende Kompressen passen auch in ambulante Protokolle, bei denen ein einziger Verband die Drainage bis zum Folgetermin bewältigen muss. Diese doppelte Dynamik festigt die Produkttypdiversifizierung als wichtigen Umsatzhebel bis 2030.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Dominanz von Baumwolle trifft auf synthetischen Schwung

Baumwolle hielt im Jahr 2024 mit 52,34 % des Umsatzes aufgrund von Vertrautheit und niedrigen Kosten die Führung, doch synthetisches nicht gewebtes Polypropylen stellt mit einer CAGR von 10,37 % eine wachsende Herausforderung dar. Polymerbasierte Schichten bieten überlegene Flüssigkeitsableitung und geringeren Durchschlag, was die Nutzungsintervalle verlängert und mit ambulanten Entlassungsprotokollen resoniert. Dennoch sichern die reichliche globale Versorgung mit Baumwolle und ihre biologische Abbaubarkeit ihre institutionelle Attraktivität. Rayon und Mischgewebe versuchen, Leistungs- und Umweltziele zu verbinden, verursachen jedoch höhere Verarbeitungskosten und komplexe Qualitätskontrollen. Krankenhäuser, die für Lieferkettenunterbrechungen sensibel sind, setzen auf Dual-Sourcing-Materialstrategien, um das Baumwollverfügbarkeitsrisiko abzusichern.

Die hydrophobe Oberfläche von Polypropylen wirkt in Verbindung mit SAP-Granulaten, um Exsudat einzuschließen und gleichzeitig das Wundbett optimal feucht zu halten. Dennoch sieht sich Einweg-Polypropylen mit Umweltgegenwind konfrontiert, insbesondere in der Europäischen Union, was F&E in biobasierte Polymere motiviert. Der Markt für Abdominalkompressen muss klinische Wirksamkeit, Nachhaltigkeitsmandate und Kostenbeschränkungen in Einklang bringen, während er den Materialsubstitutionsprozess navigiert. Über den Prognosehorizont ist eine schrittweise Verschiebung des Produktmixes wahrscheinlich, wobei Baumwolle den Mehrheitsanteil behält, synthetische Schichten jedoch aufholen, da sich die Preis-Leistungs-Verhältnisse weiter verbessern.

Nach Anwendung: Chirurgische Wunden führen, chronische Ulzera beschleunigen

Chirurgische Wunden generierten im Jahr 2024 39,68 % des Umsatzes und unterstreichen ihre Rolle als Eckpfeiler der Nachfrageprognose. Postoperative Drainagemanagementprotokolle legen Verbandswechsel in festgelegten Intervallen fest und schaffen vorhersehbaren Volumenbedarf. Unterdessen werden chronische Ulzera auf der Grundlage einer rasch alternden Bevölkerung und der Diabetesepidemie mit einer CAGR von 9,54 % wachsen. Trauma- und Unfallfälle bilden einen kleineren, aber unmittelbaren Bedarfsanteil, der auf Kompressen angewiesen ist, die schnell absorbieren und Faserabrieb widerstehen. Die Verwendung postoperativer Verbände überschneidet sich mit chirurgischen Wunden, erstreckt sich jedoch auf längere Rehabilitationszeiträume und erweitert die tonalen Produktanforderungen.

Der Markt für Abdominalkompressen profitiert von überlappenden Anwendungsfällen, die großvolumige Fertigungsläufe ermöglichen, die Fixkosten über mehrere Indikationen verteilen. Die Ausweitung chronischer Wunden verstärkt den Fokus auf antimikrobielle Barrieren, die das Infektionsrisiko bei langer Tragedauer reduzieren. Chirurgische Volumina, insbesondere in ambulanten Einrichtungen, bleiben das stabile Fundament für die Basisnachfrage. Insgesamt unterstützt die Vielseitigkeit für mehrere Anwendungen einen stetigen Auftragsfluss für Distributoren und Großhändler.

Nach Endnutzer: Krankenhäuser behalten dominanten Anteil, häusliche Pflege gewinnt an Bedeutung

Krankenhäuser absorbierten im Jahr 2024 61,26 % der globalen Einkäufe, unterstützt durch gebündelte Beschaffungsverträge und hohen chirurgischen Durchsatz. Ambulante chirurgische Zentren sind ein schnell wachsendes Teilsegment, das den Wandel hin zur tagesklinischen Entlassung widerspiegelt. Häusliche Pflegeumgebungen, die mit einer CAGR von 8,33 % wachsen, sind zunehmend auf einfach anzuwendende Verbandsmaterialien mit klaren Wechselindikatoren angewiesen. Kliniken runden die Nachfrage durch die Versorgung chronischer Wunden in der Nachsorge und die Behandlung kleinerer Verletzungen ab.

Für Lieferanten bleiben Krankenhausformulare kritische Zugangspunkte, doch Differenzierung ist nun unerlässlich, um dem Preisdruck durch Einkaufsgemeinschaften standzuhalten. Im Gegensatz dazu belohnen häusliche Pflegekanäle Komfortmerkmale und Patientenaufklärung. Der Markt für Abdominalkompressen kalibriert Produktportfolios, Verpackungsgrößen und Vertriebsstrategien kontinuierlich neu, um den unterschiedlichen Endnutzerbedürfnissen gerecht zu werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Direktausschreibungen dominieren, E-Commerce entsteht

Direktausschreibungsverträge repräsentierten im Jahr 2024 56,77 % des Umsatzes und spiegeln die Präferenz institutioneller Käufer für Masseneinkäufe wider. Großhändler und Einzelhandelsapotheken sichern die Verfügbarkeit für kleinere Einrichtungen und Einzelverbraucher, obwohl das Wachstum flacher ist. Online-Apotheken stechen mit einer CAGR von 10,78 % hervor, beflügelt durch pandemiebedingte Gewohnheiten und jüngere Pflegedemografien, die mit digitaler Bestellung vertraut sind.

Ausschreibungsverhandlungen betonen ISO-zertifizierte Produktion und pünktliche Lieferung. Der Erfolg im E-Commerce hängt von intuitiven Produktinformationen, diskreter Verpackung und zuverlässiger Zustellung auf der letzten Meile ab. Der Markt für Abdominalkompressen erlebt ein zunehmendes Engagement der Hersteller im Omni-Channel-Vertrieb, um die Abhängigkeit von einem einzigen Kanal zu minimieren und gleichzeitig inkrementelle Volumina von digital versierten Käufern zu erschließen.

Geografische Analyse

Nordamerika, das im Jahr 2024 für 36,42 % des Umsatzes verantwortlich war, kombiniert hohe Eingriffszahlen, robuste Versicherungsabdeckung und schnelle Akzeptanz von Premium-Verbandsmaterialien. Die Vereinigten Staaten dominieren den regionalen Umsatz, unterstützt durch gut etablierte ambulante Netzwerke und Erstattungswege, die fortschrittliche Wundversorgungsergebnisse wertschätzen. Kanada und Mexiko tragen inkrementelles Wachstum bei, da Gesundheitsinvestitionen steigen und Rückstände bei elektiven Operationen abgebaut werden. Krankenhäuser standardisieren auf SAP-verbesserte sterile Kompressen zur Einhaltung von Infektionskontrollkennzahlen und sorgen für nachhaltige Bestellmengen.

Europa zeigt ein reifes, aber innovationsfreundliches Profil. Strenge regulatorische Aufsicht bevorzugt Qualität gegenüber niedrigem Preis und verschafft ISO-konformen Anbietern einen Vorteil. Umweltrichtlinien beginnen die Materialauswahl zu beeinflussen und drängen Krankenhäuser zu biologisch abbaubaren Optionen. Das Wachstum bleibt moderat, aber stabil, wobei große öffentliche Ausschreibungen die Volumenkonsistenz sicherstellen. Nordische Länder erproben aktiv nachhaltige Kompressenrecyclingprogramme und setzen Präzedenzfälle, die voraussichtlich auf dem gesamten Kontinent übernommen werden.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 8,44 % erzielen, da demografische Alterung, Urbanisierung und die Einführung universeller Krankenversicherung den Zugang zu chirurgischer und chronischer Wundversorgung verbessern. China, Indien, Japan, Südkorea und Australien dienen als Kernachfragemotoren, jeder mit unterschiedlichen Erstattungs- und Beschaffungswegen. Regierungen leiten Mittel in Infektionskontrollinitiativen, was sterilen und superabsorbierenden Kompressen zugute kommt. Die steigende Traumainzidenz in dicht besiedelten Städten trägt zusätzlich zum Verbrauch in Notaufnahmen bei. Südamerika sowie der Nahe Osten und Afrika bauen weiterhin Basiskapazitäten auf, doch politische und Wechselkursvolatilität begrenzt die kurzfristige Beschleunigung. In allen Regionen prägen Lieferkettenresilienz und regulatorische Compliance die Wettbewerbspositionierung im Markt für Abdominalkompressen.

Wettbewerbslandschaft

Die Branche für Abdominalkompressen ist mäßig fragmentiert, mit einer Mischung aus multinationalen Konzernen und agilen Innovatoren. Solventum, Cardinal Health, Medline Industries und Smith+Nephew nutzen regulatorisches Fachwissen und Skaleneffekte, um ihren Incumbenten-Vorteil zu stärken. Neueinsteiger spezialisieren sich auf umweltfreundliche Materialien, Integration intelligenter Sensoren und SAP-Fortschritte mit dem Ziel, sich jenseits des Preises zu differenzieren. Die FDA-Harmonisierung mit ISO 13485 erhöht die Compliance-Anforderungen und begünstigt Akteure, die bereits über ausgereifte Qualitätsmanagementsysteme verfügen.

Strategische Aktivitäten konzentrieren sich auf Produktverbesserungen und Kapazitätserweiterungen. Solventums V.A.C. Peel and Place Dressing reduziert die Anwendungszeit um 61 % und senkt die Kosten um 41 %, was den Schwenk hin zu Lösungen mit verlängerter Tragedauer bestätigt. Johnson & Johnson MedTech startete ein Recyclingprogramm für Einweggeräte und bietet Krankenhäusern Nachhaltigkeitskennzahlen, die bei Ausschreibungen helfen. Hollisters zusätzliche Investition von 25 Millionen EUR in Litauen unterstreicht den Trend zur lokalisierten Fertigung zur Minderung geopolitischer Risiken.

Partnerschaften zwischen Rohstofflieferanten und Verarbeitern proliferieren, um die Versorgungssicherheit bei Baumwolle und SAP zu gewährleisten. Digitale Engagement-Plattformen bieten Krankenhäusern nun Verbrauchsdashboards, die es Anbietern ermöglichen, ergebnisbasierte Verträge vorzuschlagen. Die Wettbewerbsintensität wird voraussichtlich steigen, da fortschrittliche Verbandsmaterialien in das traditionelle Kompressengebiet vordringen und Hersteller unter Druck setzen, zu innovieren und gleichzeitig Kostendisziplin zu wahren. Dennoch bleibt der Markt für Abdominalkompressen groß genug für Nischenanbieter, die sich auf spezialisierte klinische Indikationen oder regionale Vertriebsstärken konzentrieren.

Marktführer in der Branche für Abdominalkompressen

Solventum

Cardinal Health

Medline Industries

Dynarex Corporation

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Johnson & Johnson MedTech führte im Vereinigten Königreich eine landesweite Recyclinginitiative für seine Einwegproduktportfolios ein, bei der zurückgewonnene Kunststoffe in Baumaterialien umgewandelt werden.

- Januar 2025: Hollister erweiterte seinen litauischen Betrieb durch die Eröffnung eines neuen Produktentwicklungszentrums für Medizinprodukte mit Plänen, im Jahr 2025 mehr als 100 Spezialisten einzustellen.

Berichtsumfang des globalen Marktes für Abdominalkompressen

| Sterile Abdominalkompressen |

| Nicht-sterile Abdominalkompressen |

| Röntgendetektierbare Abdominalkompressen |

| Superabsorbierende Abdominalkompressen |

| Baumwolle |

| Rayon |

| Nicht gewebtes Polypropylen |

| Mischgewebe |

| Chirurgische Wunden |

| Traumatische Wunden |

| Chronische Ulzera |

| Postoperativer Verband |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Häusliche Gesundheitsversorgung |

| Kliniken |

| Direktausschreibungen |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Großhändler und Distributoren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Sterile Abdominalkompressen | |

| Nicht-sterile Abdominalkompressen | ||

| Röntgendetektierbare Abdominalkompressen | ||

| Superabsorbierende Abdominalkompressen | ||

| Nach Material | Baumwolle | |

| Rayon | ||

| Nicht gewebtes Polypropylen | ||

| Mischgewebe | ||

| Nach Anwendung | Chirurgische Wunden | |

| Traumatische Wunden | ||

| Chronische Ulzera | ||

| Postoperativer Verband | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Häusliche Gesundheitsversorgung | ||

| Kliniken | ||

| Nach Vertriebskanal | Direktausschreibungen | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Großhändler und Distributoren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Abdominalkompressen?

Die Marktgröße für Abdominalkompressen erreichte im Jahr 2025 einen Wert von 1,19 Milliarden USD.

Wie schnell wird der Markt für Abdominalkompressen voraussichtlich wachsen?

Der Umsatz wird voraussichtlich von 2025 bis 2030 mit einer CAGR von 6,41 % wachsen und 1,62 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Superabsorbierende Abdominalkompressen werden bis 2030 voraussichtlich eine CAGR von 9,83 % erzielen.

Warum sind Trends in der ambulanten Chirurgie für die Nachfrage wichtig?

Ambulante Zentren führen mittlerweile 57,8 % der krankenhausbasierten Operationen durch und treiben den Bedarf an Kompressen mit verlängerter Tragedauer und Einwegcharakter, die die Drainage zu Hause bewältigen.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird dank der Modernisierung des Gesundheitswesens und demografischer Verschiebungen voraussichtlich eine CAGR von 8,44 % erzielen.

Wie beeinflussen Umweltbedenken das Produktdesign?

Anbieter investieren in recycelbare und biobasierte Materialien, um sich an den europäischen Abfallreduzierungsrichtlinien und den Nachhaltigkeitszielen von Krankenhäusern auszurichten.

Seite zuletzt aktualisiert am: