Tamaño y Participación del Mercado de Incontinencia Fecal

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

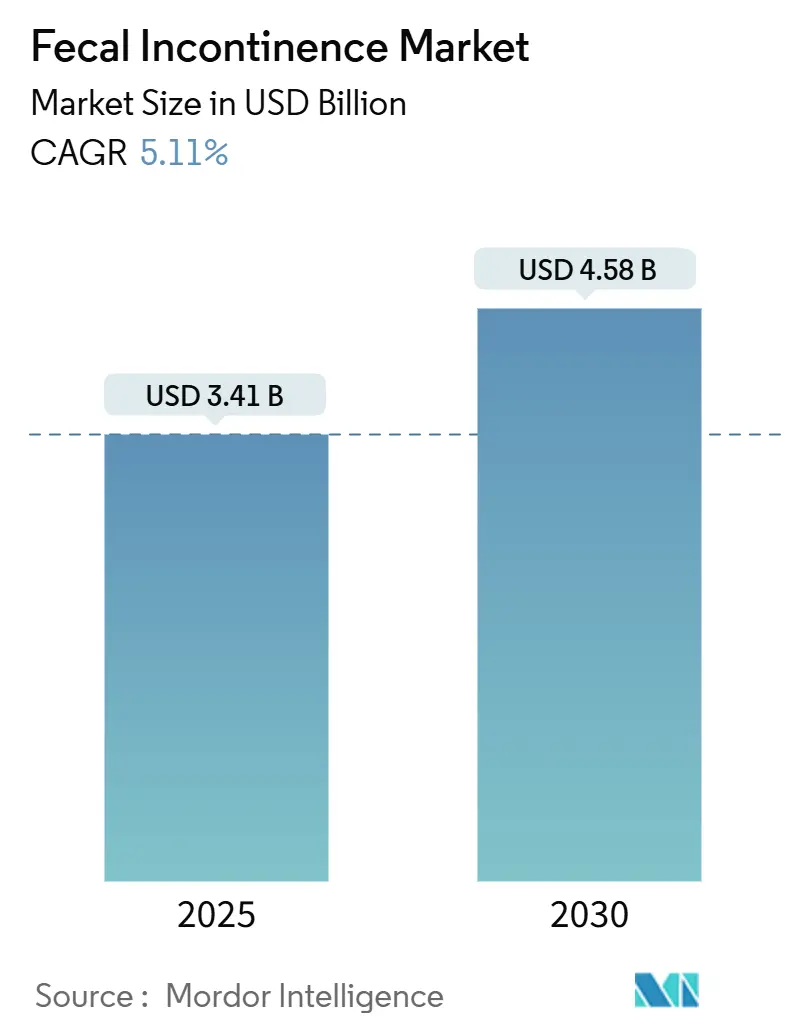

| Tamaño del Mercado (2025) | 3.41 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.58 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Incontinencia Fecal por Mordor Intelligence

El tamaño del mercado de incontinencia fecal se sitúa en USD 3,41 mil millones en 2025 y se proyecta que alcance USD 4,38 mil millones para 2030, registrando una CAGR del 5,11% durante el período de pronóstico. El envejecimiento demográfico, la creciente prevalencia de afecciones gastrointestinales crónicas y la mayor aceptación de sistemas de neuromodulación mínimamente invasivos sustentan esta expansión sostenida. Los fabricantes se están consolidando para asegurar el liderazgo tecnológico, como lo ilustra la adquisición de Axonics por parte de Boston Scientific por USD 3.700 millones, que refuerza el atractivo de los activos de neuromodulación sacra. El impulso regional difiere notablemente: América del Norte mantiene su dominio gracias a vías de reembolso favorables, mientras que Asia-Pacífico gana terreno a partir de rápidas mejoras en infraestructura sanitaria y campañas de concienciación específicas. El estigma social y el elevado costo inicial de los implantes avanzados continúan obstaculizando el acceso de los pacientes; sin embargo, las soluciones de salud digital que permiten una terapia domiciliaria discreta están comenzando a reducir esas barreras. La intensificación de los litigios de propiedad intelectual señala un cambio competitivo hacia plataformas diferenciadas y servicios digitales integrados que mejoran los resultados clínicos.

Conclusiones Clave del Informe

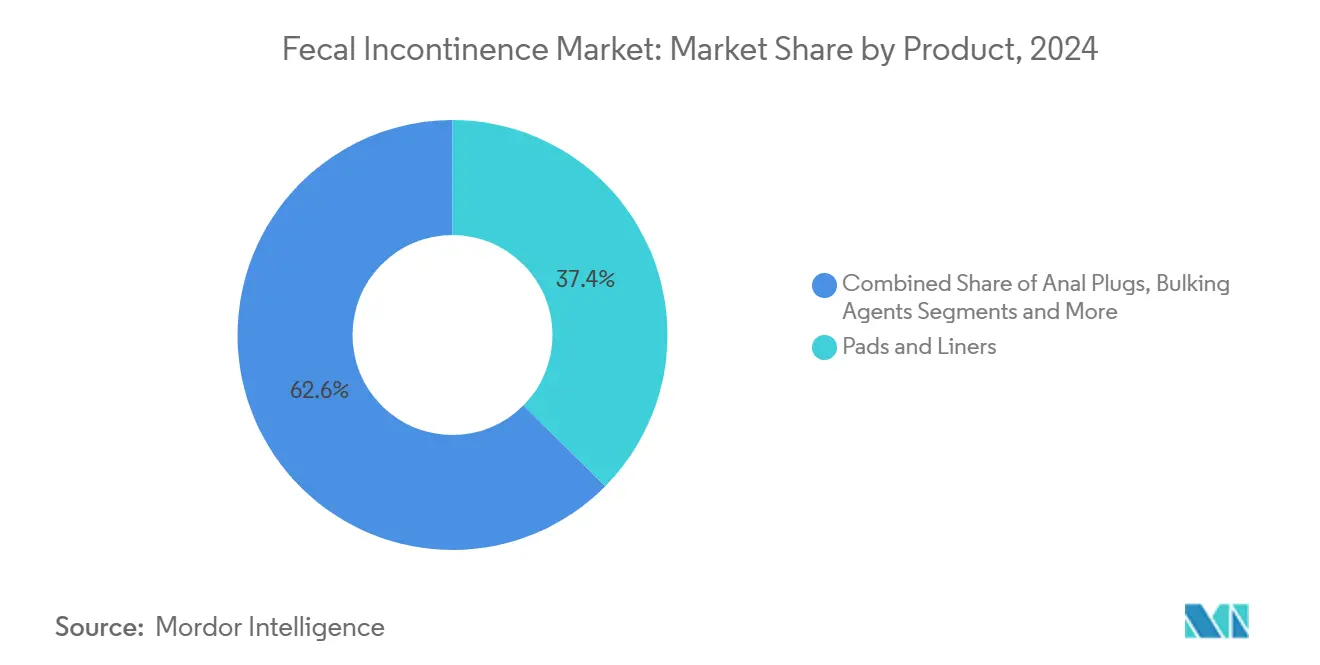

- Por categoría de producto, las compresas y protectores lideraron con una participación del 37,42% del mercado de incontinencia fecal en 2024, mientras que se prevé que los implantes de estimulación del nervio sacro se expandan a una CAGR del 9,31% hasta 2030.

- Por tipo de paciente, los pacientes adultos representaron el 84,65% de la participación del mercado de incontinencia fecal en 2024; se proyecta que el segmento pediátrico registre la CAGR más rápida del 8,35% hasta 2030.

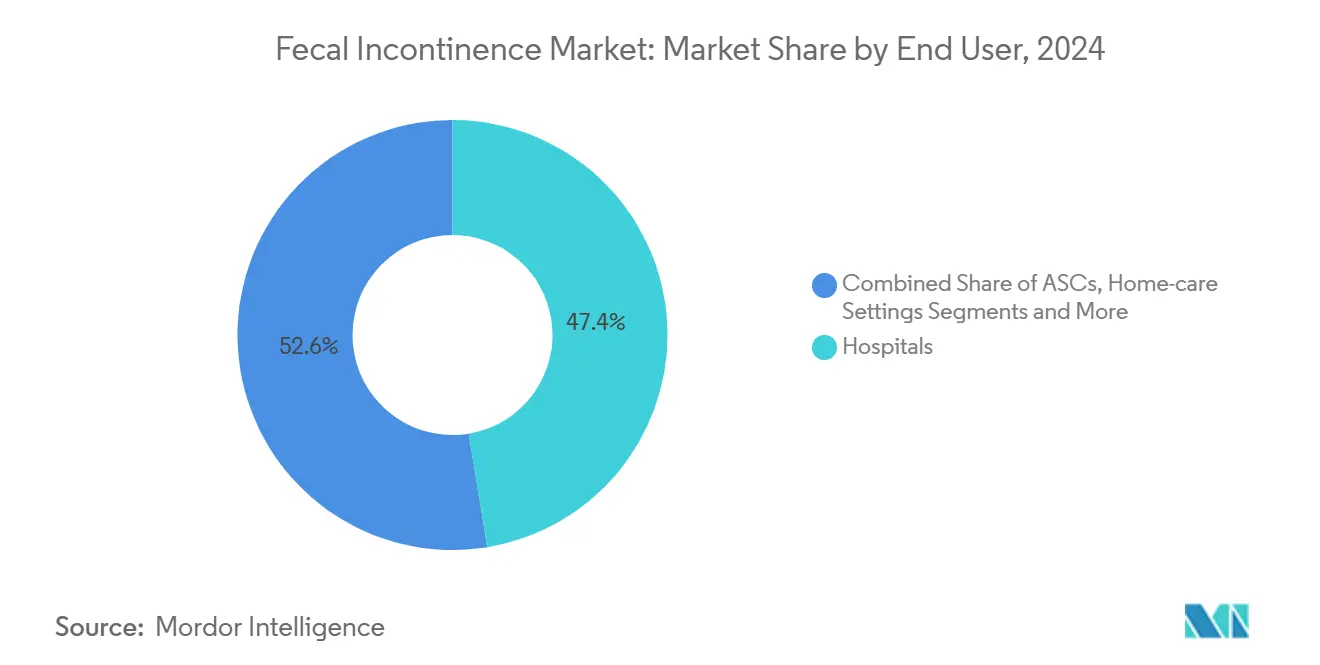

- Por usuario final, los hospitales representaron el 47,41% del tamaño del mercado de incontinencia fecal en 2024, mientras que los entornos de atención domiciliaria avanzan a una CAGR del 7,54% hasta 2030.

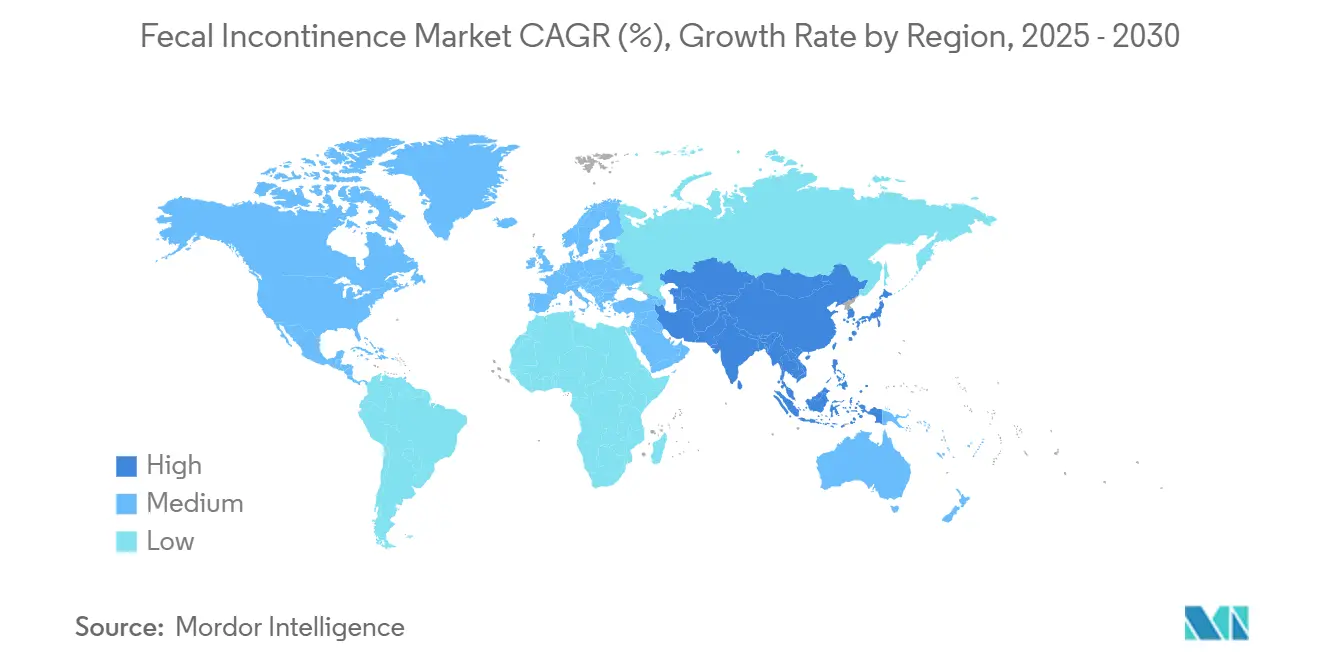

- Por geografía, América del Norte concentró el 41,23% del mercado de incontinencia fecal en 2024, mientras que Asia-Pacífico representa la región de más rápido crecimiento con una CAGR del 7,63% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Incontinencia Fecal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento Rápido de la Población Mundial | +1.8% | Global, con concentración en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Creciente Prevalencia de Trastornos Gastrointestinales Crónicos | +1.2% | Global, con mayor impacto en mercados desarrollados | Mediano plazo (2-4 años) |

| Adopción Creciente de Dispositivos de Manejo Intestinal Mínimamente Invasivos | +0.9% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Reembolso Favorable para la Neuromodulación Sacra | +0.7% | América del Norte, mercados selectos de la UE | Corto plazo (≤ 2 años) |

| Plataformas de Terapia de Biorretroalimentación Habilitadas por IA | +0.4% | América del Norte, UE, con adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Clínicas de Neuromodulación del Suelo Pélvico en Mercados Emergentes | +0.3% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento rápido de la población mundial

Los adultos de 65 años o más presentan una prevalencia de incontinencia fecal del 15% en comparación con el 8% entre todos los adultos, lo que amplía la base de pacientes potenciales a medida que aumenta la longevidad.[1]Mayo Clinic, "Examinando la Prevalencia de la Incontinencia Fecal y su Relación con la Edad, el Sexo y la Ubicación Geográfica en Adultos," Mayo Clinic, mayoclinic.org La carga económica anual por paciente promedia USD 4.110, dividida entre costos directos de atención y pérdidas de productividad, lo que incrementa la presión sobre los pagadores.[2]Anne-Marie Leroi et al., "Análisis de Resultados y Costos de la Modulación del Nervio Sacro para el Tratamiento de la Incontinencia Urinaria y/o Fecal," Annals of Surgery, lww.com La prevalencia en residencias de ancianos del 50–70% impulsa la demanda institucional de sistemas avanzados de manejo intestinal. Las comorbilidades relacionadas con la edad, como la diabetes y los trastornos neurológicos, elevan aún más el riesgo. Los proveedores de atención a largo plazo consideran cada vez más las soluciones avanzadas de contención y neuromodulación como rentables dado el ahorro en personal que generan. En consecuencia, el mercado de incontinencia fecal está estrechamente vinculado a las tendencias de envejecimiento en las economías de altos ingresos.

Creciente prevalencia de trastornos gastrointestinales crónicos

Los pacientes con enfermedad inflamatoria intestinal reportan una incidencia de incontinencia fecal del 54%, muy por encima de los valores de referencia poblacionales, lo que subraya las necesidades terapéuticas no satisfechas. El síndrome del intestino irritable presenta una incidencia acumulada del 52%, amplificando la demanda de vías de manejo estructuradas. El malestar psicológico vinculado a los síntomas no controlados acelera la búsqueda de atención, con el 56% de los encuestados en estudios recientes priorizando el control de la fatiga y la continencia. Las complicaciones posquirúrgicas, especialmente tras resecciones de cáncer rectal, incorporan grupos adicionales de pacientes que requieren dispositivos como kits de irrigación transanal e implantes de neuromodulación. En conjunto, estos factores sostienen bolsas de crecimiento de dos dígitos dentro del mercado más amplio de incontinencia fecal.

Adopción creciente de dispositivos de manejo intestinal mínimamente invasivos

Los sistemas de neuromodulación sacra compatibles con resonancia magnética ahora ofrecen una mejora de síntomas reportada por los pacientes del 93,2%, al tiempo que eliminan las restricciones de imagen que antes limitaban la elegibilidad.[3]Katuwal B. et al., "Resultados y Eficacia del Estimulador del Nervio Sacro Compatible con Resonancia Magnética," World Journal of Radiology, wjgnet.com La terapia electromagnética de alta intensidad focalizada logra mejoras en la calidad de vida del 95% en solo cinco sesiones, atrayendo a pacientes con limitaciones de tiempo. Las plataformas de biorretroalimentación impulsadas por IA administradas en el hogar han demostrado reducciones estadísticamente significativas en los episodios de incontinencia. A medida que la comodidad converge con la eficacia, los pacientes y los médicos migran hacia opciones menos invasivas, impulsando las ventas unitarias de implantes avanzados y terapéuticos digitales en todo el mercado de incontinencia fecal.

Reembolso favorable para la neuromodulación sacra

Medicare, UnitedHealthcare y otros grandes pagadores ahora reembolsan los procedimientos de neuromodulación sacra una vez que los tratamientos conservadores han fracasado y se documenta una reducción de síntomas ≥50% durante la estimulación de prueba. El modelado económico revela ratios de costo-efectividad favorables a lo largo de 24 meses, lo que refuerza las justificaciones de cobertura. Los nuevos códigos CPT y HCPCS simplifican la facturación, acelerando la adopción por parte de los proveedores. La cobertura se está ampliando de forma incremental para incluir la estimulación del nervio tibial posterior y los sistemas modulares de manejo intestinal, reduciendo las barreras financieras para los pacientes calificados y ampliando el tamaño del mercado de incontinencia fecal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estigma Social y Subnotificación de la Afección | -1.4% | Global, con variaciones culturales | Largo plazo (≥ 4 años) |

| Alto Costo de los Implantes y Procedimientos Avanzados | -0.8% | Mercados emergentes, poblaciones sin seguro | Mediano plazo (2-4 años) |

| Vías Regulatorias Fragmentadas para los Agentes de Relleno Bioabsorbibles | -0.5% | Global, con variaciones regionales | Corto plazo (≤ 2 años) |

| Escasez de Especialistas en Colorrectal Capacitados en las Últimas Terapias | -0.6% | Global, aguda en mercados rurales y emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estigma social y subnotificación

Solo el 23% de los pacientes divulga con precisión los episodios de incontinencia fecal durante las consultas clínicas, lo que pone de manifiesto una brecha de reconocimiento sustancial. Las normas culturales enmarcan la afección como un resultado inevitable del envejecimiento o el parto, lo que desincentiva la búsqueda proactiva de atención. Los médicos rara vez inician el diálogo, perdiendo ventanas de intervención temprana. Los grupos de defensa y las plataformas de apoyo entre pares han iniciado campañas de concienciación pública, aunque el cambio de comportamiento sigue siendo gradual. Los terapéuticos digitales que permiten un tratamiento domiciliario discreto reducen el pudor, pero el estigma continúa limitando el mercado de incontinencia fecal.

Alto costo de los implantes y procedimientos avanzados

La implantación de neuromodulación sacra puede superar los USD 10.000 en costos de bolsillo para los pacientes sin seguro, lo que limita la adopción en los segmentos de menores ingresos. Los reemplazos de batería y las cirugías de revisión añaden gastos de por vida que desincentivan la adopción, especialmente en economías emergentes con reembolso limitado. Los hospitales en mercados sensibles al costo priorizan los productos absorbentes sobre los dispositivos de uso intensivo de capital, lo que frena la penetración del mercado. Los fabricantes están respondiendo con precios basados en valor y plataformas modulares, pero los obstáculos económicos siguen pesando sobre el tamaño global del mercado de incontinencia fecal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Neuromodulación Acelera el Crecimiento

Las compresas y protectores generaron la mayor porción de ingresos, con una participación del 37,42% del mercado de incontinencia fecal en 2024. La familiaridad con el dispositivo, la amplia distribución minorista y la contención inmediata de síntomas sostienen su prominencia. En contraste, los implantes de estimulación del nervio sacro son la categoría de más rápido crecimiento, avanzando a una CAGR del 9,31% a medida que los pagadores amplían la cobertura y los datos clínicos consolidan su superioridad en la restauración duradera de la continencia. El tamaño del mercado de incontinencia fecal para los productos de neuromodulación está destinado a ampliarse aún más a medida que los fabricantes introduzcan generadores seguros para resonancia magnética y baterías de mayor duración. Los sistemas emergentes de manejo intestinal que integran sensores con drenaje cerrado han reducido el tiempo de enfermería en un 59%, mejorando la eficiencia hospitalaria. Los equipos de biorretroalimentación están experimentando un renacimiento digital, con plataformas conectadas a la nube que permiten la orientación remota y el seguimiento de la adherencia. Los agentes de relleno siguen limitados por la complejidad regulatoria, mientras que los tapones anales sirven para aplicaciones posoperatorias de nicho.

La demanda de productos avanzados está siendo catalizada por la fusión Boston Scientific–Axonics, que consolida las carteras de propiedad intelectual, amplía el alcance de distribución y financia la expansión de la cartera de productos. La diferenciación competitiva ahora gira en torno a la miniaturización de dispositivos, la longevidad de la batería y los ecosistemas de software que capturan evidencia del mundo real. En conjunto, estas dinámicas refuerzan la neuromodulación como el motor de innovación dentro del mercado de incontinencia fecal.

Por Tipo de Paciente: Emerge la Oportunidad Pediátrica

Los pacientes adultos representaron el 84,65% del mercado de incontinencia fecal en 2024, lo que refleja una mayor prevalencia relacionada con la edad y vías de reembolso establecidas. Sin embargo, la adopción pediátrica se está acelerando a una CAGR del 8,35% a medida que aumenta la conciencia sobre la disfunción intestinal infantil y los dispositivos diseñados específicamente, como el Indepenema, permiten la autoadministración de enemas. Se espera que la participación del mercado de incontinencia fecal de las soluciones pediátricas aumente de manera constante a medida que los ensayos clínicos validen la eficacia de la neuromodulación sacra en adolescentes y la estimulación magnética no invasiva del suelo pélvico demuestre perfiles de seguridad favorables. Los modelos de atención centrados en la familia, los recursos de educación digital y los programas de detección escolar apoyan aún más el crecimiento del volumen.

Los regímenes de tratamiento pediátrico combinan cada vez más el diagnóstico de manometría anorrectal con algoritmos de terapia personalizados, mejorando la predicción de respuesta y la confianza del cuidador. Los fabricantes están adaptando los tamaños de catéter, las interfaces de usuario y los materiales de capacitación a las necesidades pediátricas, lo que subraya la relevancia estratégica de este segmento para la industria de incontinencia fecal.

Por Usuario Final: Transformación de la Atención Domiciliaria

Los hospitales generaron el 47,41% del tamaño del mercado de incontinencia fecal en 2024 al servir como los principales centros de diagnóstico e intervención para casos complejos. Sin embargo, los entornos de atención domiciliaria exhiben la CAGR más sólida del 7,54% a medida que los pacientes buscan privacidad y comodidad. Los dispositivos de biorretroalimentación domiciliaria autorizados por la FDA ahora guían los regímenes de ejercicio del suelo pélvico con supervisión remota del médico, cerrando la brecha entre el seguimiento ambulatorio y la adherencia en la vida diaria. Los sensores de pañal inteligente, como la plataforma MONIT, reducen la incidencia de dermatitis al facilitar cambios oportunos, validando el papel de la tecnología en entornos domiciliarios.

Los centros quirúrgicos ambulatorios están captando volumen de implantación de neuromodulación sacra gracias a flujos de trabajo optimizados y menores costos generales. Las instalaciones de atención a largo plazo, donde la prevalencia de incontinencia fecal alcanza el 70%, están adoptando programas integrales de manejo intestinal que integran sistemas avanzados de contención y capacitación del personal. En conjunto, estos cambios hacia modelos de atención descentralizada amplían los puntos de contacto terapéuticos e impulsan un impulso sostenido dentro del mercado de incontinencia fecal.

Análisis Geográfico

América del Norte retuvo una participación del 41,23% del mercado de incontinencia fecal en 2024, respaldada por sistemas de reembolso maduros, altos volúmenes de procedimientos e investigación continua en neuromodulación financiada por los Institutos Nacionales de Salud. Los programas piloto de pagadores, como la iniciativa de salud pélvica del Plan de Salud Mass General Brigham, integran productos habilitados con sensores con orientación virtual, mejorando la participación del paciente y reduciendo los costos posteriores.

Europa representa un panorama maduro y altamente estructurado. Alemania, el Reino Unido y Francia lideran la adopción a través de centros especializados de rehabilitación del suelo pélvico y redes de atención coordinada. Las vías regulatorias armonizadas de la UE agilizan las aprobaciones de dispositivos, aunque las presiones de precios fomentan la adopción de marcos de costo-efectividad. Los ensayos clínicos multicéntricos que evalúan la irrigación transanal para el síndrome de resección anterior baja continúan perfeccionando los criterios de selección de pacientes, apoyando un crecimiento sostenible en toda la región.

Asia-Pacífico es el territorio de más rápido crecimiento, expandiéndose a una CAGR del 7,63% impulsada por el aumento del gasto en atención médica y la mejora de las campañas de concienciación. Los estudios transversales en China revelan una elevada prevalencia de disfunción del suelo pélvico junto con una alfabetización pública limitada, lo que destaca la educación como un factor clave de crecimiento. Las asociaciones de uroginecología de Tailandia están ampliando los programas de formación profesional que integran modalidades occidentales y tradicionales, ampliando el grupo de médicos disponibles. El envejecimiento superpoblacional de Japón y la sólida cobertura de seguros sustentan la adopción temprana de dispositivos premium, mientras que las economías emergentes aprovechan el turismo médico para acceder a tratamientos avanzados. Estos desarrollos diversifican colectivamente los flujos de ingresos y amplifican el mercado global de incontinencia fecal.

Panorama Competitivo

El mercado de incontinencia fecal está moderadamente consolidado en torno a las plataformas de neuromodulación, con la adquisición de Axonics por parte de Boston Scientific en 2024 marcando el mayor acuerdo del sector y señalando un giro estratégico hacia ecosistemas integrados de implante y software. Medtronic defiende una base instalada significativa que supera los 375.000 pacientes mediante innovación continua y una agresiva aplicación de patentes.

Coloplast se diferencia mediante la integración de salud digital, lanzando en 2024 el primer sistema de notificación de fugas para usuarios de estoma para mejorar la calidad de vida del paciente y apoyar el monitoreo remoto. Los nuevos participantes, como Minnesota Medical Technologies, están apuntando a indicaciones de nicho con insertos de silicona fáciles de usar, ampliando los conjuntos de opciones terapéuticas. La financiación de capital de riesgo se orienta hacia empresas emergentes de biorretroalimentación habilitadas por IA que prometen personalización basada en datos y menores barreras de adopción.

Las prioridades estratégicas de las principales empresas ahora enfatizan la longevidad de la batería, la compatibilidad con resonancia magnética y los análisis conectados a la nube. Las disputas de propiedad intelectual se intensifican a medida que los actores establecidos buscan proteger sus principales diferenciadores. Las asociaciones con centros académicos aceleran la generación de evidencia, mientras que los distribuidores regionales amplían el alcance hacia los mercados de alto crecimiento. Estas dinámicas garantizan que la innovación tecnológica siga siendo central para el posicionamiento competitivo dentro del mercado de incontinencia fecal.

Líderes de la Industria de Incontinencia Fecal

Medtronic plc

Coloplast A/S

Boston Scientific Corporation

Axonics Inc.

Hollister Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Minnesota Medical Technologies obtuvo la autorización 510(k) de la FDA para su inserto de silicona desechable StaySure diseñado para mayor comodidad durante todo el día en el manejo de la incontinencia fecal.

- Octubre de 2024: UCI Health inició un ensayo de fase 3 de la terapia derivada de células madre iltamiocel dirigida a la incontinencia intestinal relacionada con lesiones obstétricas.

- Julio de 2024: Coloplast presentó uno de los primeros sistemas digitales de notificación de fugas del mundo para pacientes con estoma, integrando alertas en tiempo real para reducir las complicaciones.

Alcance del Informe Global del Mercado de Incontinencia Fecal

| Compresas y Protectores |

| Sistemas de Manejo Intestinal |

| Tapones Anales |

| Agentes de Relleno |

| Implantes de Estimulación del Nervio Sacro |

| Equipos de Biorretroalimentación |

| Adulto |

| Pediátrico |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Domiciliaria |

| Instalaciones de Atención a Largo Plazo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Compresas y Protectores | |

| Sistemas de Manejo Intestinal | ||

| Tapones Anales | ||

| Agentes de Relleno | ||

| Implantes de Estimulación del Nervio Sacro | ||

| Equipos de Biorretroalimentación | ||

| Por Tipo de Paciente | Adulto | |

| Pediátrico | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Entornos de Atención Domiciliaria | ||

| Instalaciones de Atención a Largo Plazo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de incontinencia fecal para 2030?

Se prevé que el mercado de incontinencia fecal alcance USD 4,38 mil millones para 2030.

¿Qué segmento de producto está creciendo más rápido?

Los implantes de estimulación del nervio sacro se están expandiendo a una CAGR del 9,31% hasta 2030.

¿Qué región muestra el crecimiento más rápido?

Asia-Pacífico avanza a una CAGR del 7,63% hasta 2030 debido a las mejoras en infraestructura sanitaria y el aumento de la concienciación.

¿Qué tan grande es la participación de los pacientes adultos?

Los pacientes adultos representan el 84,65% de los ingresos actuales del mercado.

¿Qué impulsa el cambio hacia los entornos de atención domiciliaria?

Los terapéuticos digitales discretos y los dispositivos de biorretroalimentación domiciliaria autorizados por la FDA están permitiendo un crecimiento de la CAGR del 7,54% en la adopción de la atención domiciliaria.

¿Cuál es la principal barrera para la adopción del tratamiento?

El estigma social conduce a la subnotificación, con solo el 23% de los pacientes divulgando con precisión los síntomas a los médicos.

Última actualización de la página el: