Taille et Part du Marché des Compresses Abdominales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

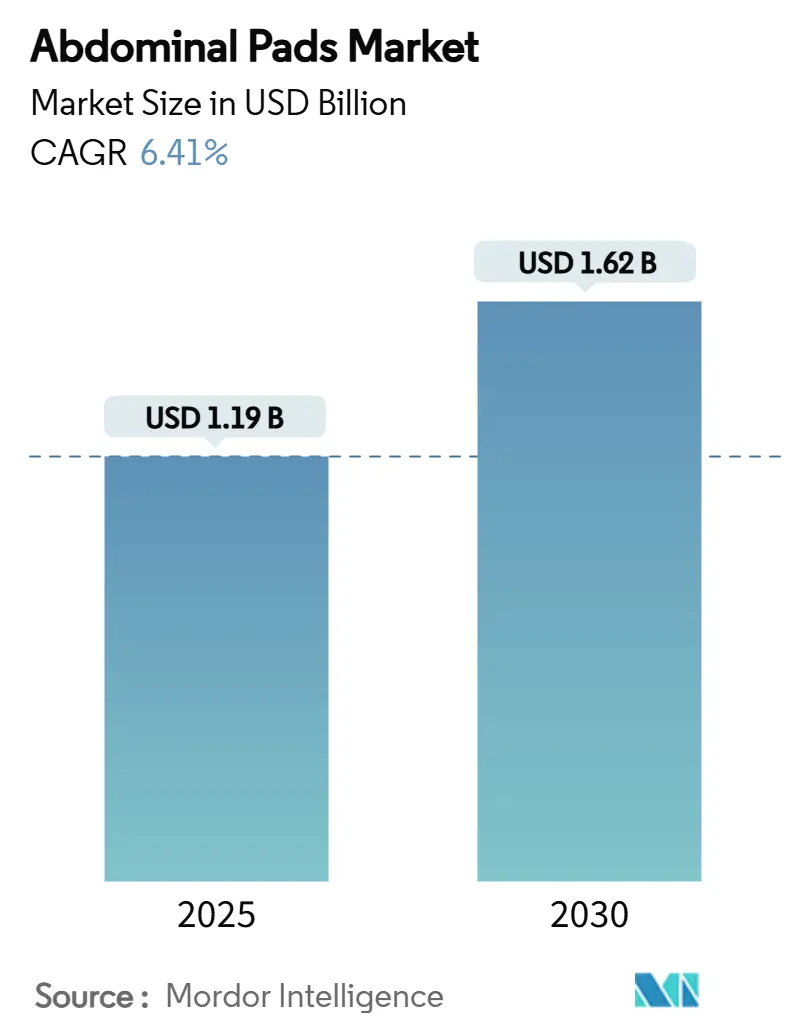

| Taille du Marché (2025) | 1.19 Milliards de dollars |

| Taille du Marché (2030) | 1.62 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

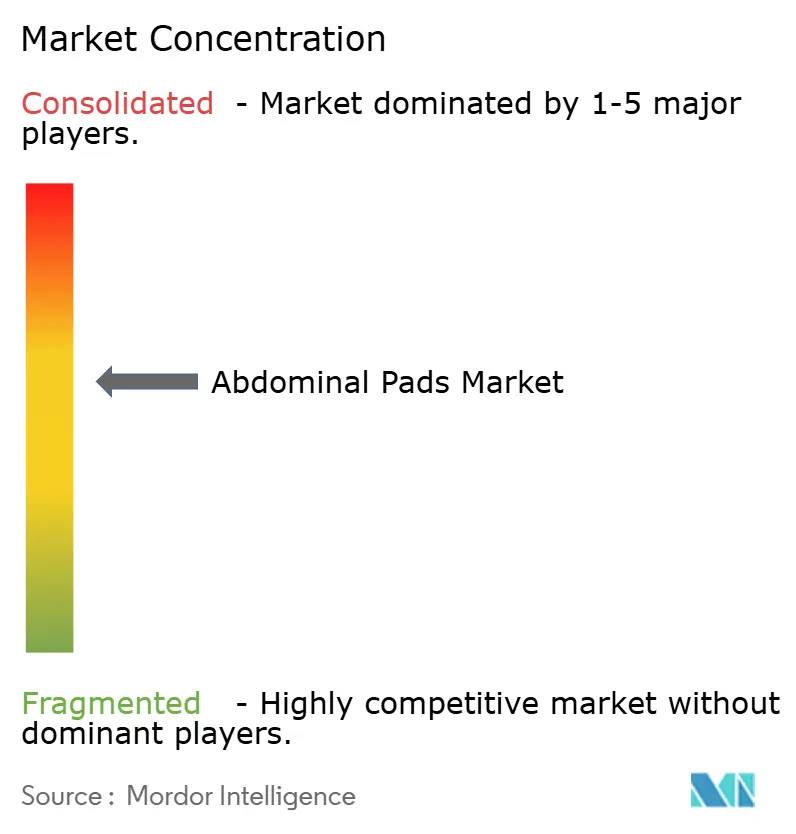

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compresses Abdominales par Mordor Intelligence

La taille du marché des compresses abdominales s'élevait à 1,19 milliard USD en 2025 et devrait atteindre 1,62 milliard USD d'ici 2030, ce qui correspond à un TCAC de 6,41 % sur la période de prévision. La demande robuste découle d'une conjonction de facteurs : augmentation des procédures chirurgicales, croissance de la population souffrant de plaies chroniques et adoption rapide des modèles de soins ambulatoires, qui intensifient tous la consommation de pansements à haute absorption. Le virage ambulatoire couvre désormais 57,8 % des interventions chirurgicales en milieu hospitalier, renforçant les exigences en matière de compresses à usage unique capables de gérer le drainage pendant 24 à 48 heures. Parallèlement, les amendements stricts du règlement de la FDA sur les systèmes de management de la qualité, en vigueur à partir de février 2026, alignent la fabrication nationale sur la norme ISO 13485, générant des avantages en termes de coûts et de fiabilité. L'innovation en matière de polymères superabsorbants, associée aux mandats de contrôle des infections hospitalières, stimule l'adoption de compresses haut de gamme, tandis que la fragilité de la chaîne d'approvisionnement en coton de qualité médicale maintient le risque d'approvisionnement à l'ordre du jour des entreprises.

Principaux Enseignements du Rapport

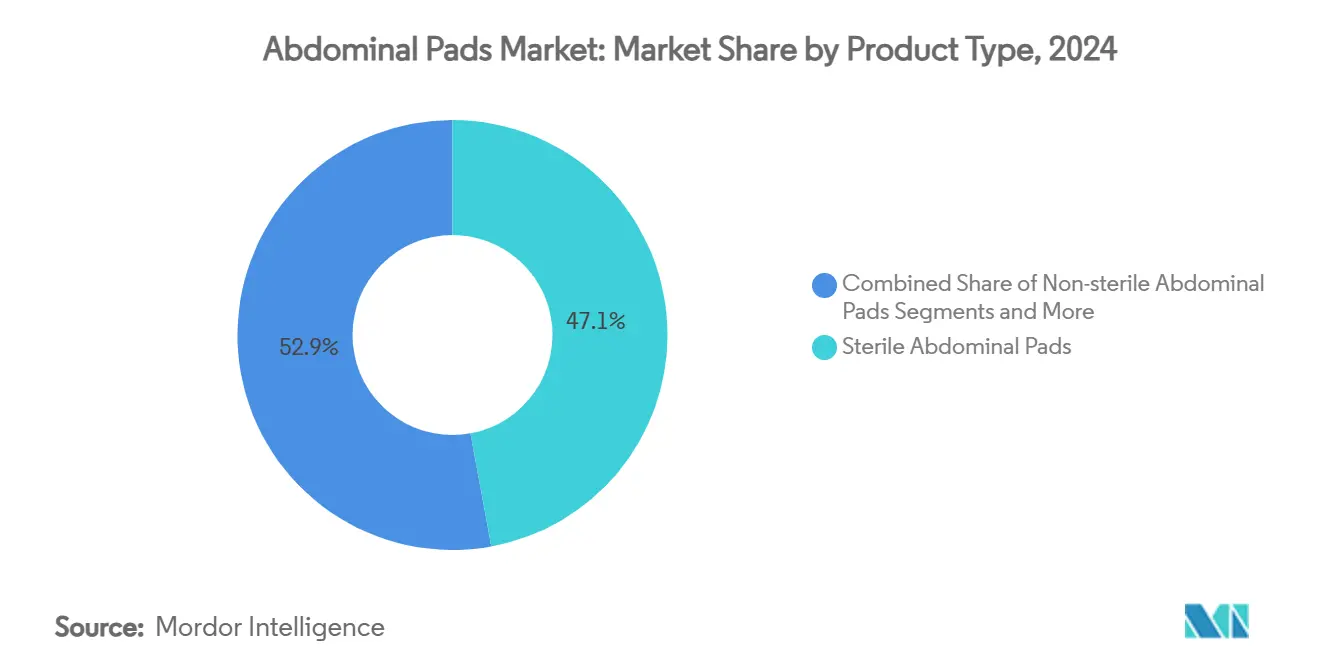

- Par type de produit, les variantes stériles détenaient 47,12 % de la part du marché des compresses abdominales en 2024, tandis que les compresses superabsorbantes devraient s'accélérer à un TCAC de 9,83 % jusqu'en 2030.

- Par matériau, le coton représentait 52,34 % de la taille du marché des compresses abdominales en 2024, mais le polypropylène non tissé affiche un TCAC de 10,37 % jusqu'en 2030.

- Par application, les plaies chirurgicales représentaient 39,68 % de la taille du marché des compresses abdominales en 2024, tandis que les ulcères chroniques devraient enregistrer un TCAC de 9,54 % sur le même horizon.

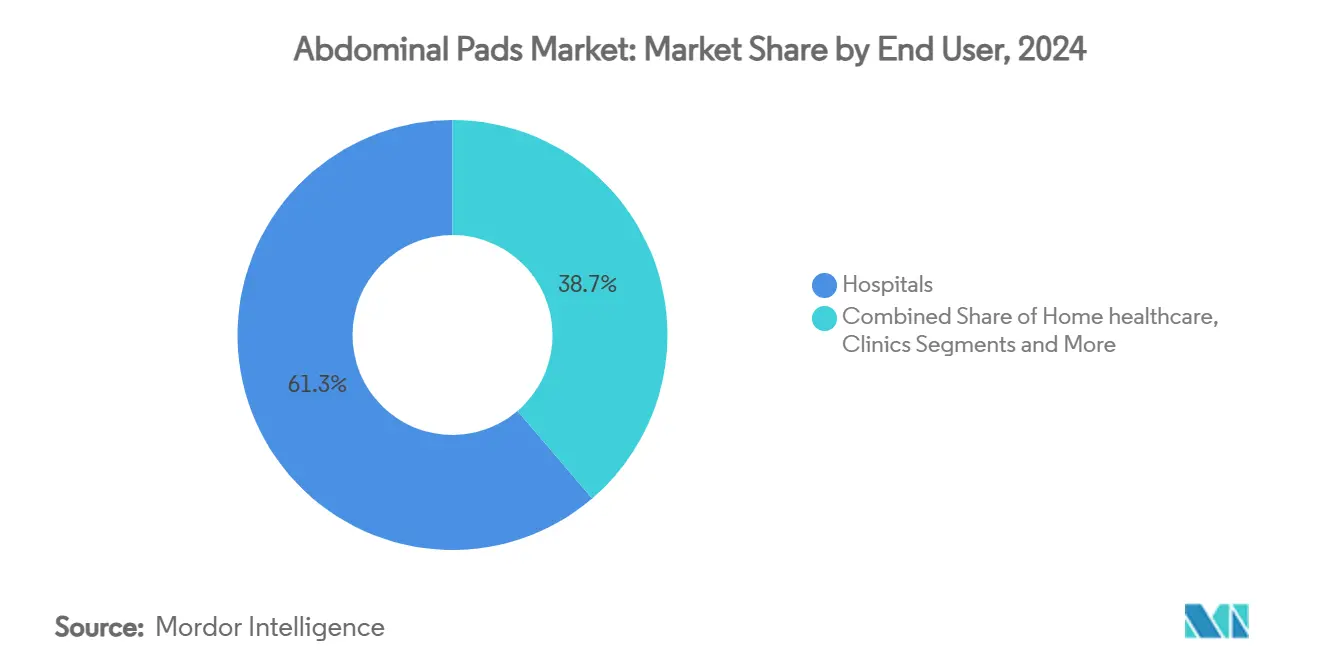

- Par utilisateur final, les hôpitaux captaient 61,26 % de la taille du marché des compresses abdominales en 2024 ; les soins à domicile devraient se développer à un TCAC de 8,33 % jusqu'en 2030.

- Par canal de distribution, les appels d'offres directs étaient en tête avec 56,77 % de la taille du marché des compresses abdominales en 2024, tandis que les pharmacies en ligne progressent à un TCAC de 10,78 % jusqu'en 2030.

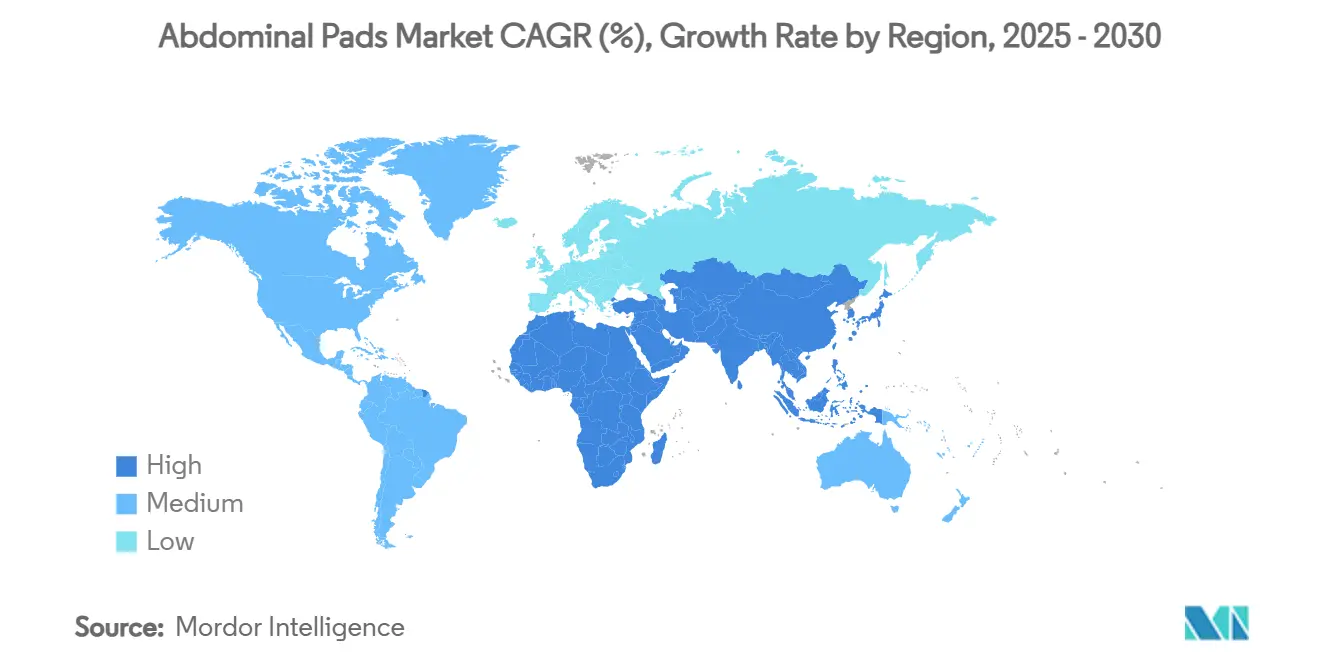

- Par géographie, l'Amérique du Nord détenait 36,42 % de la part du marché des compresses abdominales en 2024, et l'Asie-Pacifique est positionnée pour le TCAC le plus rapide, à 8,44 %, jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Compresses Abdominales

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Augmentation du volume des procédures chirurgicales | +1.8% | Amérique du Nord, Europe, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Prévalence croissante des plaies chroniques | +1.5% | Asie-Pacifique, Amérique du Nord, mondial | Long terme (≥ 4 ans) |

| Incidence croissante des traumatismes et accidents | +0.9% | Principalement Asie-Pacifique, marchés émergents | Court terme (≤ 2 ans) |

| Virage rapide vers les compresses XL à usage unique en ambulatoire | +1.2% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption de compresses imprégnées de polymères superabsorbants | +0.7% | Marchés développés, portée mondiale | Long terme (≥ 4 ans) |

| Mandats de contrôle des infections hospitalières dans les marchés émergents | +0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Volume des Procédures Chirurgicales

L'expansion de la charge chirurgicale reste le catalyseur le plus puissant du marché des compresses abdominales. Les patients en chirurgie de soins aigus représentent 20 % des admissions en hospitalisation complète mais absorbent 25 % du total des coûts d'hospitalisation, soit l'équivalent de 85,8 milliards USD par an aux États-Unis.[1]Lisa M. Knowlton et al., « L'empreinte économique de la chirurgie de soins aigus aux États-Unis : implications pour le développement des systèmes », Journal of Trauma and Acute Care Surgery, journals.lww.com Les centres ambulatoires réalisent désormais la majorité des interventions chirurgicales en milieu hospitalier, ce qui accroît la demande de pansements XL à usage unique assurant un contrôle du drainage au-delà de la fenêtre d'intervention. Les protocoles de sortie le jour même exigent des compresses capables de retenir les fluides pendant deux jours sans assistance, élargissant ainsi la base adressable pour les produits absorbants avancés. Les techniques mini-invasives, bien que réduisant la taille des incisions, imposent toujours des protocoles de pansement post-opératoire fiables. Collectivement, ces facteurs ajoutent 1,8 point de pourcentage au TCAC prévu.

Prévalence Croissante des Plaies Chroniques

Les plaies chroniques pèsent déjà sur 10,5 millions de bénéficiaires américains de Medicare, soit 2,5 % de la population. La prestation de soins migre des services ambulatoires vers les cabinets médicaux et les domiciles, suscitant le besoin de compresses à port prolongé, aux propriétés antimicrobiennes et à la conception adaptée aux aidants. Les ulcères chroniques restent l'application à la croissance la plus rapide, avec un TCAC de 9,54 % jusqu'en 2030, portés par le vieillissement démographique, le diabète et l'obésité. Les répercussions économiques incluent une invalidité prolongée et une perte de productivité, poussant les payeurs à allouer davantage de ressources à la prévention des soins des plaies. Les modèles de soins à domicile intensifient l'exigence d'une application intuitive et d'indicateurs de remplacement faciles à utiliser.[2]Hua Luo et al., « Perspectives d'application des soins à domicile dans la gestion des plaies chroniques », Journal of Family Medicine and Primary Care, pubmed.ncbi.nlm.nih.gov La demande soutenue maintient une pression à la hausse sur les volumes unitaires malgré la modération des prix.

Incidence Croissante des Traumatismes et Accidents

Les chutes représentent 40,51 % et les accidents de la route 25,22 % des hospitalisations pour traumatismes dans les principales économies de santé. Les services d'urgence s'appuient sur des compresses abdominales capables d'absorber rapidement les fluides et d'assurer l'hémostase pendant les fenêtres critiques de stabilisation. Le coût économique annuel dépasse 100 milliards USD, amplifiant le besoin de pansements fiables pour soutenir la mobilisation précoce et réduire la durée de séjour. Les technologies composites et gélifiantes gagnent en faveur car elles maintiennent leur intégrité pendant le transport. La concentration des incidents dans les centres urbains permet aux fabricants de rationaliser la distribution vers les centres de traumatologie.

Virage Rapide vers les Compresses XL à Usage Unique en Ambulatoire

Les établissements ambulatoires réalisent 57,8 % de toutes les interventions chirurgicales en milieu hospitalier, renforçant le mouvement vers des compresses à haute capacité et à port prolongé. L'économie ambulatoire privilégie la réduction des frais généraux des établissements et une rotation plus rapide des lits, récompensant les pansements pouvant rester en place sans surveillance infirmière. Les couches de polymères superabsorbants améliorées et les dos imperméables sont désormais des spécifications de base. La mise à jour de la règle qualité de la FDA consolide la tarification premium en codifiant les critères de sécurité et de performance.[3]Federal Register, « Dispositifs médicaux ; Amendements au règlement sur les systèmes de qualité », federalregister.gov La dynamique ambulatoire ajoute 1,2 point de pourcentage significatif au TCAC attendu.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Disponibilité de pansements avancés (mousses, alginates) | -0.8% | Marchés développés, mondial | Moyen terme (2 à 4 ans) |

| Pression sur les prix des organisations d'achats groupés | -0.6% | Amérique du Nord, UE | Court terme (≤ 2 ans) |

| Dépendance de la chaîne d'approvisionnement aux importations de coton de qualité médicale | -0.5% | Marchés émergents, mondial | Court terme (≤ 2 ans) |

| Contrôle environnemental des articles en coton à usage unique | -0.4% | UE, marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de Pansements Avancés (Mousses, Alginates)

Les pansements en mousse, en alginate et les hydrogels intelligents offrent une cicatrisation plus rapide pour les plaies spécialisées, prenant des parts aux compresses traditionnelles. La division des pansements avancés de Smith+Nephew a affiché une croissance sous-jacente de 3,8 % au premier trimestre 2025, portée par les lancements de systèmes à pression négative et de nouvelles mousses. Les autorités sanitaires britanniques recommandent désormais le système PICO à pression négative à usage unique comme alternative supérieure aux pansements standard. Les cadres de remboursement favorisent de plus en plus les pansements fondés sur des données probantes, limitant la hausse des volumes pour les compresses génériques. Les fabricants répondent en ajoutant des revêtements antimicrobiens et des couches de gestion de l'humidité, mais les coûts plus élevés érodent la compétitivité des prix.

Pression sur les Prix des Organisations d'Achats Groupés

La consolidation des organisations d'achats groupés donne aux hôpitaux un levier considérable pour exiger des remises unitaires à deux chiffres, comprimant les marges jusqu'à 25 %. Les appels d'offres concurrentiels favorisent l'offre conforme la moins chère, décourageant la différenciation. La tension de l'offre en coton et en fils synthétiques laisse les producteurs absorber l'inflation des coûts plutôt que de la répercuter. Les petites entreprises ont du mal à maintenir leurs budgets de recherche et développement sous une érosion continue des prix, freinant la vitesse d'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Leadership des Produits Stériles Stimule l'Innovation

Les compresses stériles représentaient 47,12 % du chiffre d'affaires 2024, confirmant que les protocoles de contrôle des infections constituent le principal critère d'achat. Les alternatives superabsorbantes, cependant, augmentent la taille du marché des compresses abdominales grâce à un TCAC prévu de 9,83 % en raison de durées de port plus longues et d'une fréquence de changement réduite. Les compresses non stériles restent populaires dans les environnements de soins à domicile où la stérilité est moins critique, mais les directives cliniques brouillent de plus en plus cette distinction traditionnelle. Les équipes chirurgicales apprécient les versions détectables aux rayons X comme filet de sécurité pour les patients, même si la fonctionnalité supplémentaire augmente le prix unitaire. Les fabricants intègrent des couches de polymères superabsorbants offrant une absorption d'eau dix fois supérieure, renforçant les propositions de valeur. Les nouveaux produits réussis mettent l'accent sur la respirabilité, la faible production de peluches et un bord sécurisé qui empêche la perte de fibres. La forte demande dans les centres ambulatoires maintient des volumes élevés de compresses stériles, mais la différenciation se déplace vers des composites superabsorbants avec indicateurs visuels de changement.

L'alignement réglementaire continu dans le cadre du règlement de la FDA sur les systèmes de management de la qualité devrait relever les normes de performance de base, avantageant les entreprises dotées d'une infrastructure de stérilisation avancée. En associant cette conformité à des noyaux de polymères superabsorbants, les fournisseurs peuvent obtenir un placement premium dans les formulaires hospitaliers. Le marché des compresses abdominales connaît une migration continue des compresses stériles génériques vers des offres stériles à performances améliorées, positionnées comme rentables sur un épisode de soins. Les compresses superabsorbantes s'adaptent également aux protocoles ambulatoires, où un seul pansement doit gérer le drainage jusqu'à la visite de suivi. Cette double dynamique cimente la diversification des types de produits comme levier de revenus majeur jusqu'en 2030.

Par Matériau : La Domination du Coton Face à la Montée en Puissance des Synthétiques

Le coton a conservé 52,34 % du chiffre d'affaires en 2024 grâce à sa familiarité et à son faible coût, mais le polypropylène non tissé synthétique affiche un TCAC de 10,37 %. Les couches à base de polypropylène offrent une absorption des fluides supérieure et une moindre pénétration, prolongeant les intervalles d'utilisation, ce qui correspond aux protocoles de sortie ambulatoire. Néanmoins, l'abondance de l'approvisionnement mondial en coton et sa biodégradabilité maintiennent son attrait institutionnel. Les tissus en rayonne et les mélanges cherchent à concilier performance et objectifs écologiques, mais ils entraînent des coûts de traitement plus élevés et des contrôles qualité complexes. Les hôpitaux sensibles aux chocs de la chaîne d'approvisionnement adoptent des stratégies d'approvisionnement en double source pour couvrir le risque de disponibilité du coton.

La surface hydrophobe du polypropylène fonctionne en tandem avec des granules de polymères superabsorbants pour piéger l'exsudat tout en maintenant le lit de la plaie de manière optimalement humide. Cependant, le polypropylène à usage unique fait face à des critiques environnementales, notamment dans l'Union européenne, motivant la recherche et développement sur les polymères biosourcés. Le marché des compresses abdominales doit équilibrer l'efficacité clinique, les mandats de durabilité et les contraintes de coûts dans sa navigation de la substitution des matériaux. Sur l'horizon de prévision, un glissement progressif du mix est probable, le coton conservant une part majoritaire plurielle mais les couches synthétiques comblant l'écart à mesure que les ratios prix-performance continuent de s'améliorer.

Par Application : Les Plaies Chirurgicales en Tête, les Ulcères Chroniques en Accélération

Les plaies chirurgicales ont généré 39,68 % du chiffre d'affaires 2024, soulignant leur rôle de pierre angulaire pour les prévisions de la demande. Les protocoles de gestion du drainage post-opératoire spécifient des changements de compresses à intervalles définis, créant une traction de volume prévisible. Pendant ce temps, les ulcères chroniques devraient croître à un TCAC de 9,54 % dans le sillage d'une population vieillissante rapidement et de l'épidémie de diabète. Les cas de traumatismes et d'accidents constituent une tranche plus petite mais à besoin immédiat, soucieuse de compresses qui absorbent rapidement et résistent à l'effilochage. L'utilisation de pansements post-opératoires chevauche les plaies chirurgicales mais s'étend à des délais de rééducation plus longs, élargissant les exigences tonales en matière de produits.

Le marché des compresses abdominales bénéficie de cas d'utilisation qui se chevauchent, permettant des séries de fabrication à grande échelle qui répartissent les coûts fixes sur plusieurs indications. L'expansion des plaies chroniques accentue l'attention portée aux barrières antimicrobiennes qui réduisent le risque d'infection lors d'un port prolongé. Les volumes chirurgicaux, notamment dans les établissements ambulatoires, restent le socle stable de la demande de base. Dans l'ensemble, la polyvalence multi-applications soutient un flux de commandes régulier pour les distributeurs et les grossistes.

Par Utilisateur Final : Les Hôpitaux Conservent une Part Dominante, les Soins à Domicile Progressent

Les hôpitaux ont absorbé 61,26 % des achats mondiaux en 2024, aidés par des contrats d'approvisionnement groupés et un débit chirurgical élevé. Les centres de chirurgie ambulatoire constituent un sous-segment en forte croissance, reflétant le virage vers la sortie le jour même. Les environnements de soins à domicile, en expansion à un TCAC de 8,33 %, s'appuient de plus en plus sur des pansements faciles à appliquer avec des indicateurs de changement clairs. Les cliniques complètent la demande en assurant le suivi des plaies chroniques et le traitement des blessures mineures.

Pour les fournisseurs, les formulaires hospitaliers restent des passerelles critiques, mais la différenciation est désormais essentielle pour résister à la pression des prix des organisations d'achats groupés. En revanche, les canaux de soins à domicile récompensent les fonctionnalités pratiques et l'éducation des patients. Le marché des compresses abdominales continue de recalibrer les portefeuilles de produits, les tailles d'emballage et les stratégies de distribution pour répondre aux besoins divergents des utilisateurs finaux.

Par Canal de Distribution : Les Appels d'Offres Directs Dominent, le Commerce Électronique Émerge

Les contrats d'appels d'offres directs représentaient 56,77 % du chiffre d'affaires 2024, reflétant la préférence des acheteurs institutionnels pour les achats en gros. Les grossistes et les pharmacies de détail assurent la disponibilité pour les petits établissements et les consommateurs individuels, bien que la croissance soit plus modérée. Les pharmacies en ligne se distinguent avec un TCAC de 10,78 %, portées par les habitudes héritées de la pandémie et les jeunes aidants à l'aise avec les commandes numériques.

Les négociations d'appels d'offres mettent l'accent sur la production certifiée ISO et la livraison dans les délais. Le succès du commerce électronique repose sur des informations produit intuitives, un emballage discret et une logistique du dernier kilomètre fiable. Le marché des compresses abdominales assiste à un engagement accru des fabricants dans la distribution omnicanale pour minimiser la dépendance à un seul circuit tout en captant des volumes supplémentaires auprès d'acheteurs à l'aise avec le numérique.

Analyse Géographique

L'Amérique du Nord, responsable de 36,42 % du chiffre d'affaires 2024, combine des volumes de procédures élevés, une couverture d'assurance robuste et une adoption rapide des pansements haut de gamme. Les États-Unis dominent les ventes régionales, soutenus par des réseaux ambulatoires bien établis et des voies de remboursement qui valorisent les résultats avancés en matière de soins des plaies. Le Canada et le Mexique apportent une croissance supplémentaire à mesure que les investissements dans les soins de santé augmentent et que les arriérés de chirurgie élective se résorbent. Les hôpitaux standardisent les compresses stériles améliorées aux polymères superabsorbants pour respecter les indicateurs de contrôle des infections, alimentant des quantités de commandes soutenues.

L'Europe affiche un profil mature mais favorable à l'innovation. La surveillance réglementaire stricte favorise la qualité plutôt que le bas prix, donnant un avantage aux fournisseurs conformes à l'ISO. Les directives environnementales commencent à influencer la sélection des matériaux, incitant les hôpitaux à se tourner vers des options biodégradables. La croissance reste modeste mais stable, les grands appels d'offres publics assurant la cohérence des volumes. Les pays nordiques pilotent activement des programmes de recyclage de compresses durables, établissant des précédents susceptibles d'être adoptés dans tout le continent.

L'Asie-Pacifique devrait générer le TCAC le plus rapide, à 8,44 %, grâce au vieillissement démographique, à l'urbanisation et aux déploiements de la couverture sanitaire universelle qui améliorent l'accès aux soins chirurgicaux et aux soins des plaies chroniques. La Chine, l'Inde, le Japon, la Corée du Sud et l'Australie constituent les principaux moteurs de la demande, chacun présentant des voies de remboursement et d'approvisionnement distinctes. Les gouvernements canalisent des fonds vers des initiatives de contrôle des infections, bénéficiant aux compresses stériles et superabsorbantes. L'incidence croissante des traumatismes dans les villes densément peuplées contribue davantage à la consommation des services d'urgence. L'Amérique du Sud et le Moyen-Orient et l'Afrique continuent de développer leur capacité de base, mais la volatilité politique et des taux de change limite l'accélération à court terme. Dans toutes les régions, la résilience de la chaîne d'approvisionnement et la conformité réglementaire façonnent le positionnement concurrentiel au sein du marché des compresses abdominales.

Paysage Concurrentiel

Le secteur des compresses abdominales est modérément fragmenté, avec un mélange de conglomérats multinationaux et d'innovateurs agiles. Solventum, Cardinal Health, Medline Industries et Smith+Nephew s'appuient sur leur expertise réglementaire et leurs économies d'échelle pour renforcer leur avantage en tant qu'acteurs établis. Les nouveaux entrants se spécialisent dans les matériaux écologiques, l'intégration de capteurs intelligents et les avancées en polymères superabsorbants, visant à se différencier au-delà du prix. L'harmonisation de la FDA avec l'ISO 13485 relève le niveau de conformité, favorisant les acteurs qui exploitent déjà des systèmes de management de la qualité matures.

L'activité stratégique se concentre sur les mises à niveau de produits et l'expansion des capacités. Le pansement V.A.C. Peel and Place de Solventum réduit le temps d'application de 61 % et les coûts de 41 %, validant le pivot vers des solutions à port prolongé. Johnson & Johnson MedTech a lancé un programme de recyclage pour les dispositifs à usage unique, offrant aux hôpitaux des indicateurs de durabilité qui facilitent les appels d'offres. L'investissement supplémentaire de 25 millions EUR de Hollister en Lituanie souligne la tendance vers une fabrication localisée pour atténuer le risque géopolitique.

Les partenariats se multiplient entre les fournisseurs de matières premières et les transformateurs pour assurer la sécurité de l'approvisionnement en coton et en polymères superabsorbants. Les plateformes d'engagement numérique fournissent désormais aux hôpitaux des tableaux de bord de consommation, permettant aux fournisseurs de proposer des contrats basés sur les résultats. L'intensité concurrentielle devrait augmenter à mesure que les pansements avancés empiètent sur le territoire des compresses traditionnelles, poussant les fabricants à innover tout en maintenant la discipline des coûts. Néanmoins, le marché des compresses abdominales reste suffisamment vaste pour les acteurs de niche axés sur des indications cliniques spécialisées ou des atouts de distribution régionale.

Leaders du Secteur des Compresses Abdominales

Solventum

Cardinal Health

Medline Industries

Dynarex Corporation

Johnson & Johnson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Johnson & Johnson MedTech a lancé une initiative de recyclage nationale au Royaume-Uni couvrant ses portefeuilles à usage unique, convertissant les plastiques récupérés en matériaux de construction.

- Janvier 2025 : Hollister a étendu ses opérations en Lituanie en ouvrant un nouveau centre de développement de produits dédié aux dispositifs médicaux, avec des plans pour ajouter plus de 100 spécialistes au cours de 2025.

Portée du Rapport sur le Marché Mondial des Compresses Abdominales

| Compresses abdominales stériles |

| Compresses abdominales non stériles |

| Compresses abdominales détectables aux rayons X |

| Compresses abdominales superabsorbantes |

| Coton |

| Rayonne |

| Polypropylène non tissé |

| Tissus mélangés |

| Plaies chirurgicales |

| Plaies traumatiques |

| Ulcères chroniques |

| Pansement post-opératoire |

| Autres applications |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Soins à domicile |

| Cliniques |

| Appels d'offres directs |

| Pharmacies de détail |

| Pharmacies en ligne |

| Grossistes et distributeurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Compresses abdominales stériles | |

| Compresses abdominales non stériles | ||

| Compresses abdominales détectables aux rayons X | ||

| Compresses abdominales superabsorbantes | ||

| Par Matériau | Coton | |

| Rayonne | ||

| Polypropylène non tissé | ||

| Tissus mélangés | ||

| Par Application | Plaies chirurgicales | |

| Plaies traumatiques | ||

| Ulcères chroniques | ||

| Pansement post-opératoire | ||

| Autres applications | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Soins à domicile | ||

| Cliniques | ||

| Par Canal de Distribution | Appels d'offres directs | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Grossistes et distributeurs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des compresses abdominales ?

La taille du marché des compresses abdominales a atteint 1,19 milliard USD en 2025.

À quelle vitesse le marché des compresses abdominales devrait-il croître ?

Le chiffre d'affaires devrait se développer à un TCAC de 6,41 % de 2025 à 2030, pour atteindre 1,62 milliard USD.

Quel segment de produit se développe le plus rapidement ?

Les compresses abdominales superabsorbantes devraient afficher un TCAC de 9,83 % jusqu'en 2030.

Pourquoi les tendances de la chirurgie ambulatoire sont-elles importantes pour la demande ?

Les centres ambulatoires réalisent désormais 57,8 % des interventions chirurgicales en milieu hospitalier, stimulant le besoin de compresses à port prolongé et à usage unique qui gèrent le drainage à domicile.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait atteindre un TCAC de 8,44 % grâce à la modernisation des soins de santé et aux évolutions démographiques.

Comment les préoccupations environnementales influencent-elles la conception des produits ?

Les fournisseurs investissent dans des matériaux recyclables et biosourcés pour s'aligner sur les politiques européennes de réduction des déchets et les objectifs de durabilité des hôpitaux.

Dernière mise à jour de la page le: