Tamaño y Participación del Mercado de Transformación del Núcleo Autónomo 5G

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 49.36% CAGR |

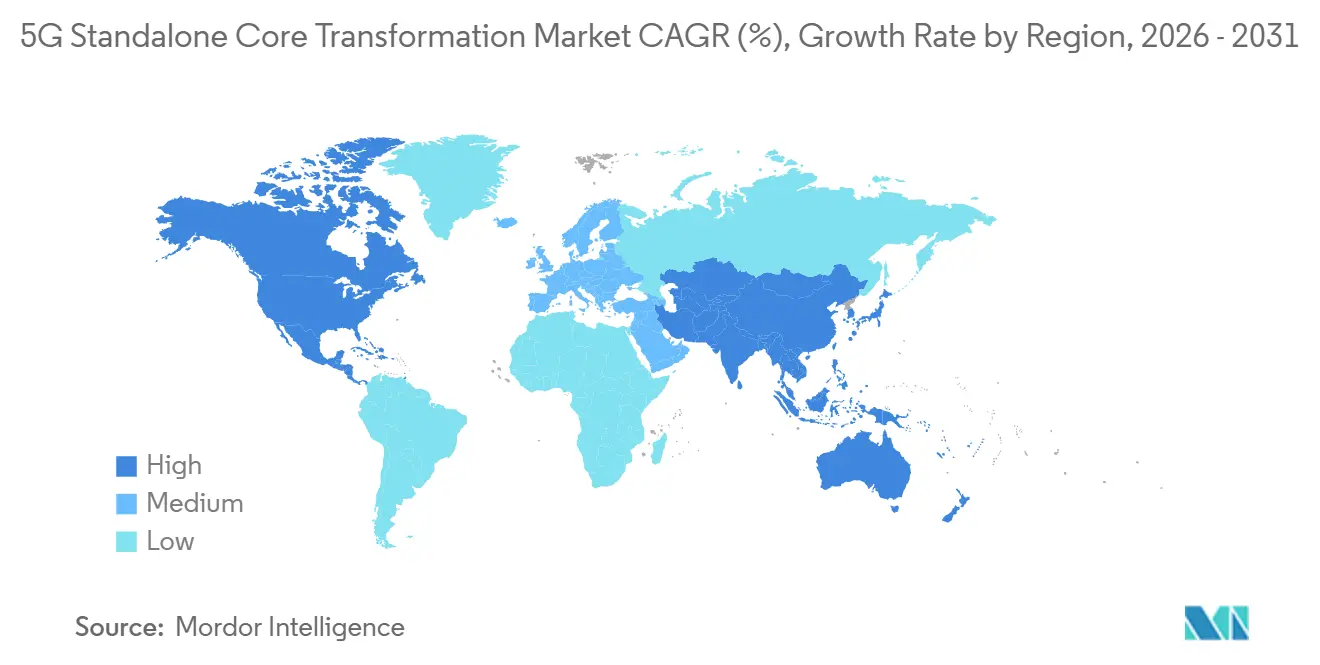

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

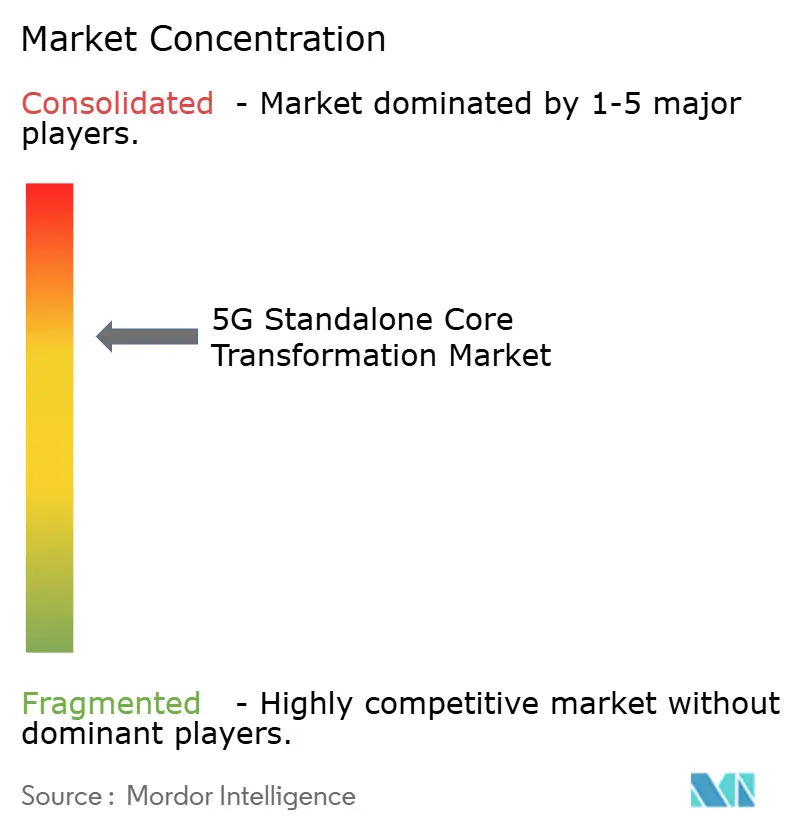

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformación del Núcleo Autónomo 5G por Mordor Intelligence

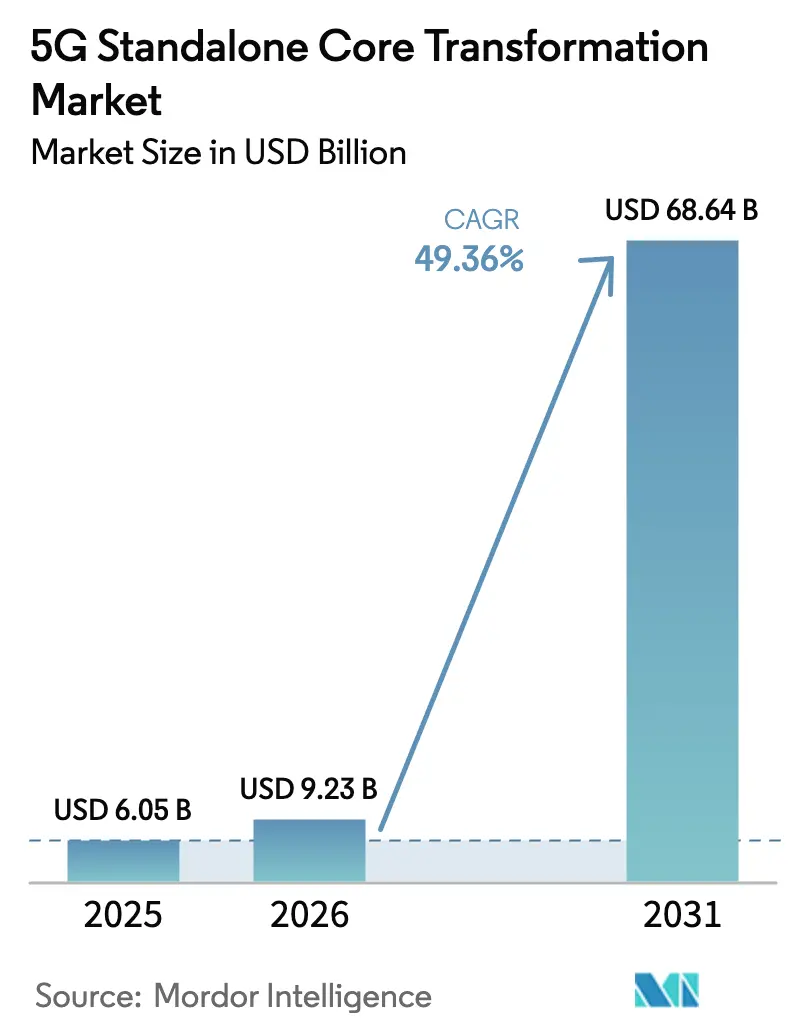

Se espera que el tamaño del Mercado de Transformación del Núcleo Autónomo 5G aumente de USD 6,05 mil millones en 2025 a USD 9,23 mil millones en 2026 y alcance USD 68,64 mil millones en 2031, creciendo a una CAGR del 49,36% durante 2026-2031. La creciente migración de operadores desde arquitecturas no autónomas, el aumento del gasto en redes privadas en sitios de la Industria 4.0 y las alianzas con hiperescaladores que acortan los ciclos de implementación sustentan esta pronunciada trayectoria. El diseño nativo en la nube desbloquea la segmentación de red, la latencia ultrabaja y la monetización de la computación en el borde, lo que permite a los operadores retirar recursos duplicados del núcleo de paquetes evolucionado y reducir la sobrecarga de señalización. Los incentivos del sector público en Estados Unidos, China, India y la Unión Europea aceleran la cobertura en zonas rurales, mientras que las especificaciones de la versión 18 del 3GPP simplifican la integración de múltiples proveedores, alentando a los operadores de nivel 2 y a las empresas a adoptar soluciones basadas en API. Al mismo tiempo, las funciones de red en contenedores, los módulos de IoT masivo habilitados para RedCap y la orquestación de segmentos asistida por IA amplían el conjunto de ingresos direccionables mucho más allá de la banda ancha móvil de consumo, posicionando al mercado de transformación del núcleo autónomo 5G para un crecimiento sostenido de dos dígitos.

Conclusiones Clave del Informe

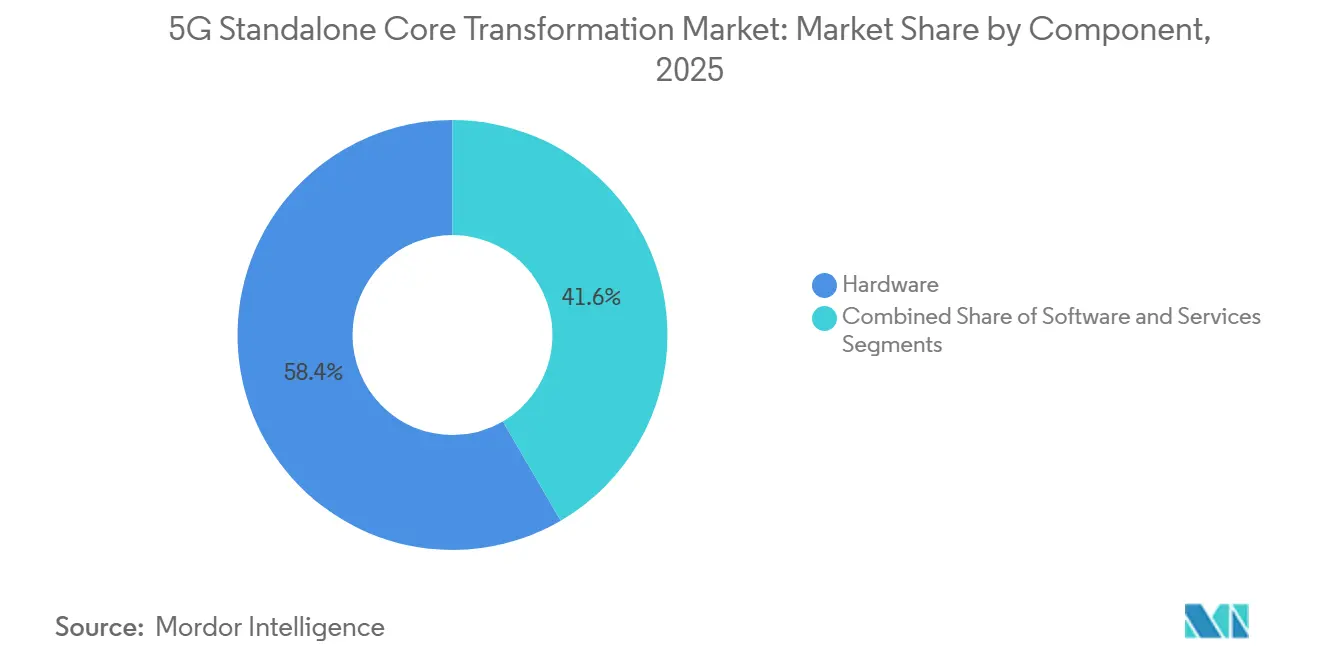

- Por componente, el hardware lideró con el 58,40% de la participación del mercado de transformación del núcleo autónomo 5G en 2025, mientras que se proyecta que el software se expanda a una CAGR del 52,4% hasta 2031.

- Por modelo de implementación, la nube pública capturó el 52,81% de los ingresos de 2025, mientras que se prevé que las configuraciones híbridas/locales crezcan a una CAGR del 53,1% hasta 2031.

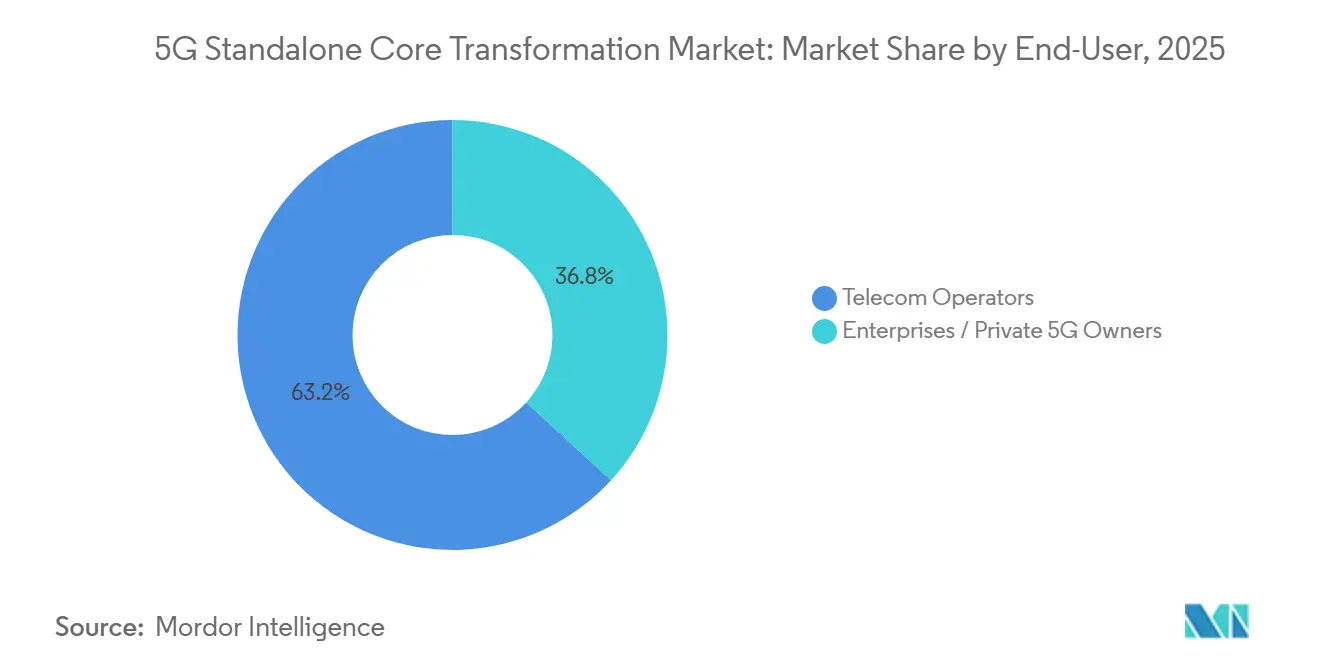

- Por usuario final, los operadores de telecomunicaciones representaron el 63,20% del gasto en 2025; se espera que las Empresas/Propietarios Privados de 5G crezcan a una CAGR del 53,4% hasta 2031.

- Por geografía, América del Norte representó el 40,03% de los ingresos de 2025, y se espera que Asia-Pacífico registre la CAGR más rápida del 54,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Transformación del Núcleo Autónomo 5G

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración Rápida de Operadores desde Implementaciones No Autónomas hacia Autónomas | +12.5% | Global, con impulso temprano en Europa, Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Paquetes de Estímulo 5G Respaldados por el Gobierno e Incentivos de Espectro | +11.2% | Global, liderado por operadores de nivel 1 de América del Norte y Europa | Mediano plazo (2-4 años) |

| Explosión de Redes Privadas 5G y de Campus en Sitios de la Industria 4.0 | +10.8% | Núcleo de Asia-Pacífico, cinturón manufacturero de América del Norte, corredor automotriz de Alemania | Largo plazo (≥ 4 años) |

| Adopción de Funciones de Red Nativas en la Nube y en Contenedores por Proveedores de Servicios de Comunicaciones de Nivel 1 | +8.9% | América del Norte, Europa, Corea del Sur, Japón | Corto plazo (≤ 2 años) |

| Pilotos Comerciales de Segmentación de Red Dinámica Optimizada por IA | +6.4% | América del Norte (FCC/NTIA), China (MIIT), India (DoT), UE (CE) | Corto plazo (≤ 2 años) |

| Surgimiento de Dispositivos RedCap que Desbloquean el Tráfico Autónomo de IoT Masivo | +4.0% | Global, con adopción temprana en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Migración Rápida de Operadores desde Implementaciones No Autónomas hacia Autónomas

Los operadores están abandonando las arquitecturas de núcleo dual porque el mantenimiento paralelo infla los costos operativos y bloquea funciones avanzadas como la comunicación de baja latencia ultraconfiable y los segmentos de red dedicados. Las transiciones comerciales de Telia, Three UK, MTN South Africa y O2 Telefónica durante 2024-2025 validaron el beneficio económico, con Telia reportando una reducción del 30% en la sobrecarga de señalización tras desmantelar su núcleo de paquetes evolucionado. La Asociación Global de Proveedores Móviles contabilizó 181 operadores invirtiendo en infraestructura autónoma, frente a 140 un año antes. Esta migración desbloquea ingresos de red como servicio, ya que las empresas arriendan segmentos garantizados para cargas de trabajo de misión crítica inalcanzables bajo restricciones no autónomas.

Adopción de Funciones de Red Nativas en la Nube y en Contenedores por Proveedores de Servicios de Comunicaciones de Nivel 1

Los operadores de nivel 1 están re-plataformando núcleos en Kubernetes para obtener escalado horizontal y actualizaciones sin tiempo de inactividad. El núcleo bajo demanda de Ericsson en Google Cloud activa funciones de plano de usuario en menos de 60 segundos, ayudando a los operadores a escalar la capacidad diez veces durante eventos de alta demanda.[1]Ericsson, "Soluciones de Núcleo 5G de Ericsson," ericsson.com Three UK opera un núcleo de 9 Tbit/s orquestado por Red Hat OpenShift, atendiendo a 30 millones de suscriptores con un 40% menos de servidores físicos. O2 Telefónica colocó cargas de trabajo del plano de control en AWS Outposts en Fráncfort, reduciendo la latencia para clientes automotrices e industriales. Estas pruebas confirman que la contenedorización comprime los ciclos de introducción de servicios y reduce la intensidad de hardware.

Explosión de Redes Privadas 5G y de Campus en Sitios de la Industria 4.0

Las fábricas, puertos y minas prefieren redes autónomas privadas por su rendimiento determinístico y seguridad con aislamiento de red. Las Gigafábricas de Tesla transmiten feeds de visión artificial en alta definición a 120 fotogramas por segundo en núcleos internos. El campus de Iowa de John Deere logró un tiempo de actividad del 99,999% para vehículos guiados autónomos tras la puesta en marcha de una red de campus. Airbus, Bosch y Newmont reportan ganancias similares, con Ericsson encontrando que el 70% de 40 sitios privados auditados eligieron núcleos autónomos para prepararse para la computación en el borde.

Pilotos Comerciales de Segmentación de Red Dinámica Optimizada por IA

Los orquestadores impulsados por IA ahora ajustan el ancho de banda del segmento, el espectro y el cómputo en tiempo real, reemplazando las plantillas estáticas. Vodafone UK ofrece un segmento de seguridad pública que garantiza una latencia inferior a 20 ms durante desastres. Far EasTone predice la congestión con 15 minutos de anticipación y pre-asigna espectro utilizando modelos de aprendizaje automático. La suite de automatización de Ericsson redujo el tiempo de aprovisionamiento de segmentos de horas a minutos, convirtiendo la segmentación en un producto viable en lugar de una demostración de laboratorio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y Brecha de Habilidades para la Transformación del Núcleo 5G Nativo en la Nube | -6.2% | Global, agudo en mercados emergentes y operadores de nivel 2/3 | Mediano plazo (2-4 años) |

| Problemas de Interoperabilidad entre Núcleos de Múltiples Proveedores y el Núcleo de Paquetes Evolucionado Heredado | -4.7% | Global, particularmente en operadores con ecosistemas de proveedores heterogéneos | Corto plazo (≤ 2 años) |

| Superficie Elevada de Ciberataques en Arquitecturas Basadas en Servicios | -3.1% | Global, con mayor preocupación en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fragmentación del Espectro de Banda Media que Ralentiza la Expansión de Cobertura Autónoma | -2.8% | América del Norte (banda C), Europa (variaciones de 3,5 GHz), asignaciones fragmentadas en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Brecha de Habilidades para la Transformación del Núcleo 5G Nativo en la Nube

La adopción autónoma exige nuevos clústeres de cómputo, licencias de software y canalizaciones de DevOps, mientras que los ingenieros certificados en Kubernetes siguen siendo escasos. McKinsey estimó el gasto total en 5G en USD 400-500 mil millones, con la modernización del núcleo representando hasta una quinta parte de ese total. Deloitte encontró que el 65% de los operadores encuestados citó la escasez de talento como el principal cuello de botella. A medida que los operadores más pequeños recurren a los servicios gestionados, la compresión de márgenes y la personalización más lenta son consecuencias inevitables.

Problemas de Interoperabilidad entre Núcleos de Múltiples Proveedores y el Núcleo de Paquetes Evolucionado Heredado

Las API RESTful prometen modularidad, pero la divergencia de versiones y las extensiones propietarias aún provocan fallos de señalización. Dish Network pasó seis meses depurando transferencias entre elementos de AWS, Mavenir, Nokia y Samsung antes del lanzamiento comercial. Los plugfests de la Alianza O-RAN aceleran la convergencia, pero mantener pilas de núcleo dual durante la migración amplifica la complejidad. Sin definiciones de interfaz 3GPP más estrictas, la fricción entre múltiples proveedores sigue siendo un impuesto oculto sobre la velocidad de transformación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Supera al Hardware en Velocidad de Crecimiento

El hardware representó el 58,40% de los ingresos de 2025, reflejando las compras iniciales de nodos de cómputo x86 o ARM, conmutadores de 100 gigabits y equipos de red de acceso de radio necesarios para alojar funciones en contenedores. Se proyecta que el tamaño del mercado de transformación del núcleo autónomo 5G para hardware crezca de manera constante, pero ceda participación a medida que el valor se desplace hacia la inteligencia de orquestación. En contraste, se prevé que los ingresos por software escalen a una sólida CAGR del 52,4%, impulsados por la licencia de microservicios, la automatización del ciclo de vida impulsada por IA y la entrega continua. Los operadores que implementan Ericsson Release 25A y Nokia MX Industrial Edge reportan lanzamientos de funciones semanales en lugar de versiones de código trimestrales, demostrando la ventaja de velocidad de las pilas nativas en la nube.

Los proveedores de servicios agrupan cada vez más consultoría, integración y operaciones gestionadas junto con el software. La Plataforma de Núcleo Nativo en la Nube de Comunicaciones de Oracle redujo la intensidad de capital en un 30% para Vodafone y Telefónica al ejecutarse en hardware de uso general.[2]Oracle, "Oracle Communications Cloud Native Core," oracle.com La Plataforma de Nube para Telecomunicaciones de VMware proporciona el sustrato de Kubernetes que desacopla el software del proveedor del hardware, permitiendo a los operadores negociar precios favorables de dispositivos. A medida que la versión 18 consolida las API abiertas, la diferenciación se desplaza del silicio personalizado a la agilidad del software, ampliando la brecha de rendimiento entre los ecosistemas de contenedores de rápido movimiento y los parques de dispositivos estáticos.

Por Modelo de Implementación: Las Arquitecturas Híbridas Aumentan por Preocupaciones de Soberanía

La nube pública absorbió el 52,81% del gasto de 2025 porque los hiperescaladores ofrecen escala infinita y disponibilidad global. La instalación de AWS de O2 Telefónica y la asociación de Three UK con Google ilustran cómo los operadores amplían la cobertura sin establecer centros de datos locales. Sin embargo, se proyecta que la participación del mercado de transformación del núcleo autónomo 5G para la nube pública disminuya ligeramente a medida que se acelera la adopción híbrida. Las empresas de defensa, finanzas y salud prefieren bordes locales o de inquilino único por cumplimiento normativo. Las gigafábricas de Tesla alojan núcleos completamente en el sitio para mantener la telemetría de producción interna.[3]Tesla, "Red 5G Privada de Gigafábrica," tesla.com

Las implementaciones híbridas colocan funciones del plano de usuario cerca de los bordes de las celdas o dentro de las instalaciones de la empresa, mientras mantienen la lógica del plano de control en la nube pública o privada. Nokia MX Industrial Edge, HPE Athonet y Ericsson Edge Gravity condensan el núcleo, el cómputo y el alojamiento de aplicaciones en una sola carcasa robusta. Con los mandatos de localización de datos que se endurecen en India, Europa y China, se prevé que las arquitecturas híbridas se expandan a una CAGR del 53,1%, superando las instalaciones puramente públicas a medida que las empresas buscan latencia determinística y tranquilidad regulatoria.

Por Usuario Final: Las Empresas Aceleran las Inversiones en Redes Privadas

Los operadores de telecomunicaciones siguieron siendo los mayores compradores, representando el 63,20% de los ingresos de 2025 mientras renovaban redes nacionales, monetizaban segmentos y reducían gastos operativos. Sin embargo, la demanda empresarial es el motor de crecimiento más rápido. Se proyecta que el tamaño del mercado de transformación del núcleo autónomo 5G para fábricas, centros logísticos y puertos aumente a una CAGR del 53,4%, reflejando las ambiciones de la Industria 4.0. Las plantas manufactureras dependen de núcleos privados para orquestar robots y vehículos guiados automatizados, reduciendo los tiempos de ciclo hasta en un 20%. Los operadores logísticos como DHL construyen redes de campus para rastrear montacargas en tiempo real.

Bosch y Airbus demuestran que la inspección de video 8K sensible a la latencia, el mantenimiento predictivo y el análisis de IA funcionan mejor en redes dedicadas con aislamiento de red. La caída en los precios de los módulos RedCap permite miles de sensores por sitio, ampliando el alcance de IoT direccionable. A medida que las directrices de la GSMA aclaran la licencia de espectro y las líneas base de seguridad, las juntas directivas que antes desconfiaban de la complejidad de las telecomunicaciones ahora ven la propiedad de redes privadas como una palanca estratégica para el tiempo de actividad, el control de datos y una ventaja competitiva.

Análisis Geográfico

América del Norte generó el 40,03% de los ingresos de 2025 gracias a los subsidios del fondo rural de la FCC, las subvenciones de Open RAN de la NTIA y los despliegues agresivos de banda C que alcanzaron 200 millones de puntos de presencia. La transición autónoma de Verizon en Chicago y Dallas abrió segmentos premium para la automatización industrial, mientras que AT&T planea desmantelar los anclajes no autónomos a finales de 2026. Canadá subastó espectro de 3,8 GHz y vio a Rogers, Bell y Telus pilotar núcleos en Toronto y Vancouver, mientras que Telcel y AT&T México de México iniciaron pruebas en Ciudad de México y Monterrey. Los sólidos mercados de capital, el acceso temprano al espectro y la proximidad a los centros de datos de hiperescala posicionan a la región como líder en rentabilidad.

Asia-Pacífico es el motor de alto crecimiento, con previsión de expandirse a una CAGR del 59,6% hasta 2031. La red de 3,6 millones de estaciones base de China y el mandato del MIIT para núcleos autónomos sustentan una escala explosiva en 890 millones de suscriptores. El lanzamiento nacional de NTT Docomo, KDDI y SoftBank en Japón aprovecha equipos de Ericsson, Nokia y Samsung para atender a clientes de vehículos autónomos y fábricas inteligentes. SK Telecom, KT y LG U+ de Corea del Sur se centran en la segmentación de red impulsada por IA para automoción y juegos en la nube, mientras que Reliance Jio de India cubre 5.000 ciudades en una arquitectura autónoma de nueva construcción. Las políticas industriales regionales, incluida la asignación de 6 GHz de India y la hoja de ruta 5G+ de Corea del Sur, impulsan aún más la demanda de núcleos habilitados para el borde.

Europa se queda por detrás de América del Norte y Asia-Pacífico en escala absoluta, pero se beneficia de una política de espectro coordinada bajo el Plan de Acción 5G de la UE. Deutsche Telekom encendió núcleos autónomos en Fráncfort, Múnich y Berlín, apuntando a los fabricantes de equipos originales automotrices a lo largo de los corredores de la Autobahn. Orange activó el servicio en París y Lyon, y EE y Vodafone UK desplegaron núcleos en Londres y Mánchester. Las sanciones limitan el acceso de los operadores rusos a equipos occidentales, ralentizando la adopción, pero Swisscom, Telenor y TIM demuestran que los mercados más pequeños aún pueden hacer la transición rápidamente adoptando dispositivos nativos en la nube. Mientras tanto, América del Sur, Oriente Medio y África siguen siendo etapas tempranas pero prometedoras. Claro, TIM y Vivo realizaron pruebas en São Paulo y Río de Janeiro, mientras que STC Arabia Saudita, Etisalat Emiratos Árabes Unidos y MTN Sudáfrica lanzaron zonas empresariales urbanas y planean una cobertura más amplia para 2027 a medida que concluyen las subastas de espectro.

Panorama Competitivo

El liderazgo del mercado sigue moderadamente concentrado, con Ericsson, Nokia, Huawei, Samsung y ZTE controlando la mayoría de las implementaciones de núcleo de grado operador, aunque la fragmentación se está acelerando. Ericsson impulsa aproximadamente la mitad de todas las redes autónomas en funcionamiento y mantiene profundas alianzas con hiperescaladores con Google Cloud para habilitar núcleos totalmente gestionados. Nokia AirScale y MX Industrial Edge apuntan tanto a redes públicas como a sectores verticales, aprovechando la contenedorización y el análisis de IA para asegurar contratos con Telia y John Deere. Huawei sigue dominando China y ciertos mercados de Oriente Medio gracias a la estrecha integración con los operadores, mientras que la asociación vRAN 3.0 de Samsung con Verizon y KDDI ofrece una opción de diversificación occidental.

Los competidores centrados en software erosionan la participación de los titulares al ofrecer plataformas desagregadas basadas en API. Mavenir suministra núcleos de Open RAN y nativos en la nube para Dish Network y operadores asiáticos de nueva construcción. Rakuten Symphony comercializa una arquitectura llave en mano derivada de su red japonesa y recientemente aseguró inversiones de Cisco, mejorando su credibilidad ante prospectos de nivel 1. El acuerdo de USD 300 millones de Oracle con Vodafone ilustra cómo los proveedores de herencia en tecnología de la información pueden irrumpir en los dominios de telecomunicaciones enfatizando la portabilidad en la nube y el cumplimiento de microservicios.

Las iniciativas de código abierto amplifican la competencia. Magma de la Fundación Linux y los núcleos 5G gratuitos atraen a operadores de nivel 3 y empresas que valoran la minimización de costos y la transparencia del código. La adquisición de Athonet por parte de HPE agrupa el núcleo, el cómputo en el borde y los servicios gestionados en un kit de conexión y uso adecuado para fábricas y minas. Juniper Networks se centra en el transporte, alineando Cloud Metro con las necesidades de backhaul 5G. A medida que las pruebas de conformidad de la Alianza O-RAN maduran y los plugfests del Proyecto de Infraestructura de Telecomunicaciones validan la interoperabilidad, el mercado se inclina hacia ecosistemas de mejores componentes, ampliando la diversidad de proveedores y reduciendo las barreras de cambio.

Líderes de la Industria de Transformación del Núcleo Autónomo 5G

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Nokia Corporation

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Ericsson y Google Cloud han profundizado su colaboración, desplegando soluciones de núcleo 5G nativas en la nube en toda Europa y Asia-Pacífico. Esta iniciativa permite a los operadores implementar núcleos autónomos en la infraestructura de Google Cloud, con funciones como escalado automatizado y actualizaciones sin tiempo de inactividad. La asociación atiende principalmente a operadores de nivel 1 que buscan reducir los gastos de capital, manteniendo al mismo tiempo estrictos acuerdos de nivel de servicio en cuanto a latencia y disponibilidad.

- Enero de 2026: Nokia presentó su plataforma MX Industrial Edge 2.0, que combina un núcleo 5G autónomo, computación en el borde y análisis impulsado por IA en un único chasis robusto diseñado para pisos de fábrica. Los primeros adoptantes, incluidas plantas automotrices en Alemania y fabricantes de electrónica en Corea del Sur, han reportado una reducción del 18% en el tiempo de inactividad de las líneas de producción.

- Noviembre de 2025: Oracle Communications ha firmado un contrato plurianual con Vodafone para desplegar su Núcleo Nativo en la Nube en 12 mercados europeos. Este movimiento no solo reemplaza los núcleos de paquetes evolucionados más antiguos, sino que también allana el camino para la segmentación de red adaptada a clientes empresariales. Con el acuerdo superando una valoración de USD 300 millones, Oracle se está posicionando como un competidor formidable frente a los proveedores establecidos de equipos de telecomunicaciones.

Alcance del Informe Global del Mercado de Transformación del Núcleo Autónomo 5G

El Informe del Mercado de Transformación del Núcleo Autónomo 5G está Segmentado por Componente (Hardware, Software y Servicios), Modelo de Implementación (Nube Pública, Nube Privada e Híbrido/Local), Usuario Final (Operadores de Telecomunicaciones y Empresas/Propietarios Privados de 5G) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Nube Pública |

| Nube Privada |

| Híbrido / Local |

| Operadores de Telecomunicaciones |

| Empresas / Propietarios Privados de 5G |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Híbrido / Local | |||

| Por Usuario Final | Operadores de Telecomunicaciones | ||

| Empresas / Propietarios Privados de 5G | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de transformación del núcleo autónomo 5G en 2031?

Se prevé que el mercado alcance USD 68,64 mil millones en 2031, reflejando una CAGR del 49,36% durante 2026-2031.

¿Qué componente está creciendo más rápido dentro de los núcleos autónomos 5G?

Se espera que el software se expanda a una CAGR del 52,4% hasta 2031 a medida que los operadores invierten en licencias de microservicios y automatización impulsada por IA.

¿Por qué las empresas invierten en redes autónomas 5G privadas?

Los núcleos privados ofrecen latencia determinística, ancho de banda garantizado y seguridad con aislamiento de red, habilitando aplicaciones de la Industria 4.0 como el control robótico y la inspección de video 8K.

¿Qué región registrará la mayor tasa de crecimiento hasta 2031?

Se proyecta que Asia-Pacífico lidere con una CAGR del 54,0%, impulsada por implementaciones a gran escala en China, Japón, Corea del Sur e India.

¿Cómo influyen los hiperescaladores en el despliegue del núcleo autónomo?

Las asociaciones con AWS, Google Cloud y Microsoft Azure permiten a los operadores activar rápidamente núcleos nativos en la nube mientras reducen el gasto de capital, impulsando el crecimiento en los modelos de nube híbrida y pública.

Última actualización de la página el: