Tamaño y Participación del Mercado de Sistemas de Retorno Móvil por Fibra

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.40% CAGR |

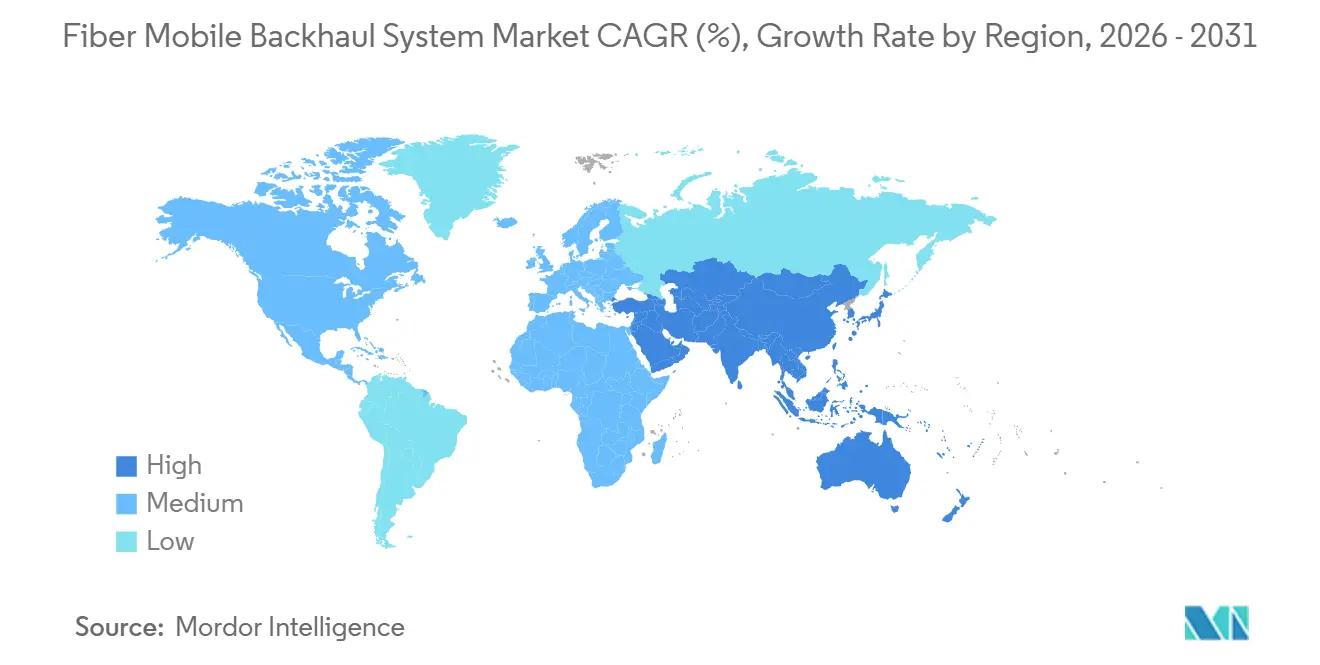

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Retorno Móvil por Fibra por Mordor Intelligence

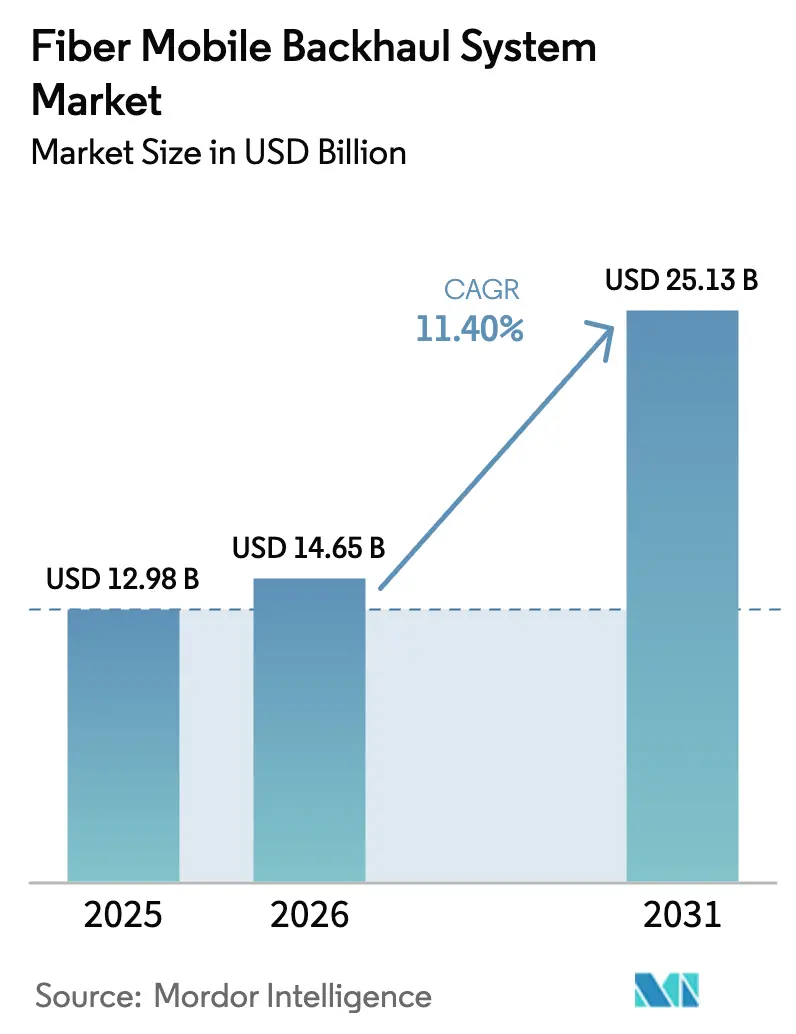

Se proyecta que el tamaño del Mercado de Sistemas de Retorno Móvil por Fibra se expanda desde USD 12,98 mil millones en 2025 y USD 14,65 mil millones en 2026 hasta USD 25,13 mil millones en 2031, registrando una CAGR del 11,40% entre 2026 y 2031. El impulso se está acelerando porque los operadores están actualizando los enlaces de microondas restringidos a rutas de fibra que pueden agregar tráfico de múltiples terabits generado por densos clústeres 5G. Los operadores de Asia-Pacífico ahora destinan más presupuesto al transporte que a la radio, una inversión respecto a la era 4G, mientras que los operadores de nivel 1 de América del Norte están estandarizando longitudes de onda de 100 Gbps para cada nuevo sitio macro. El mercado de sistemas de retorno móvil por fibra también está siendo reformado por la óptica coherente conectable que fusiona las capas IP y óptica dentro de un único chasis, reduciendo las facturas de energía en más de la mitad y acortando los ciclos de activación del servicio a minutos. Las empresas de torres y los proveedores de infraestructura neutral están comprando fibra oscura directamente, erosionando los márgenes de servicios gestionados de los proveedores incumbentes, y las especificaciones de transporte abierto publicadas por el Telecom Infra Project están acelerando los despliegues de múltiples proveedores.

Conclusiones Clave del Informe

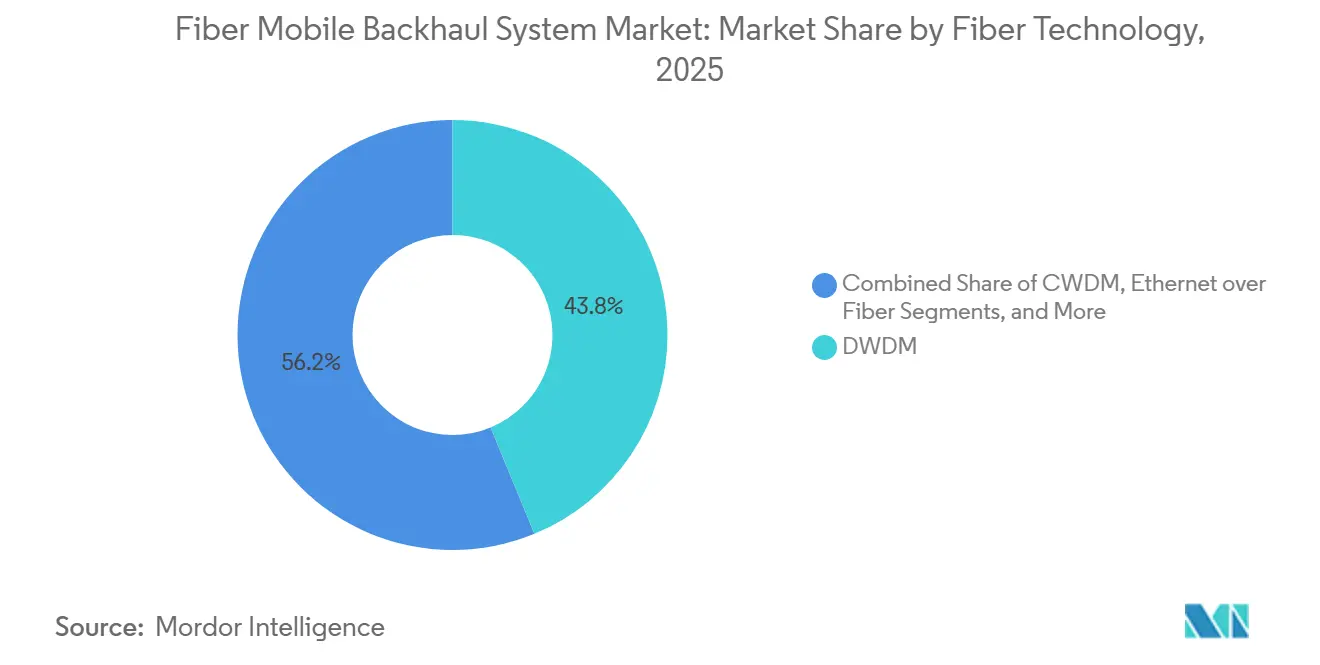

- Por tecnología de fibra, la multiplexación por división de longitud de onda densa (DWDM) representó el 43,78% de la participación del mercado de sistemas de retorno móvil por fibra en 2025, mientras que las plataformas de red óptica pasiva (XGS-PON / NG-PON2) se están expandiendo a una CAGR del 12,01% hasta 2031.

- Por nivel de capacidad de ancho de banda, se prevé que los enlaces que superan los 100 Gbps crezcan al 12,57% hasta 2031, superando al segmento de 25-100 Gbps, que lideró con una participación de mercado del 32,49% en 2025.

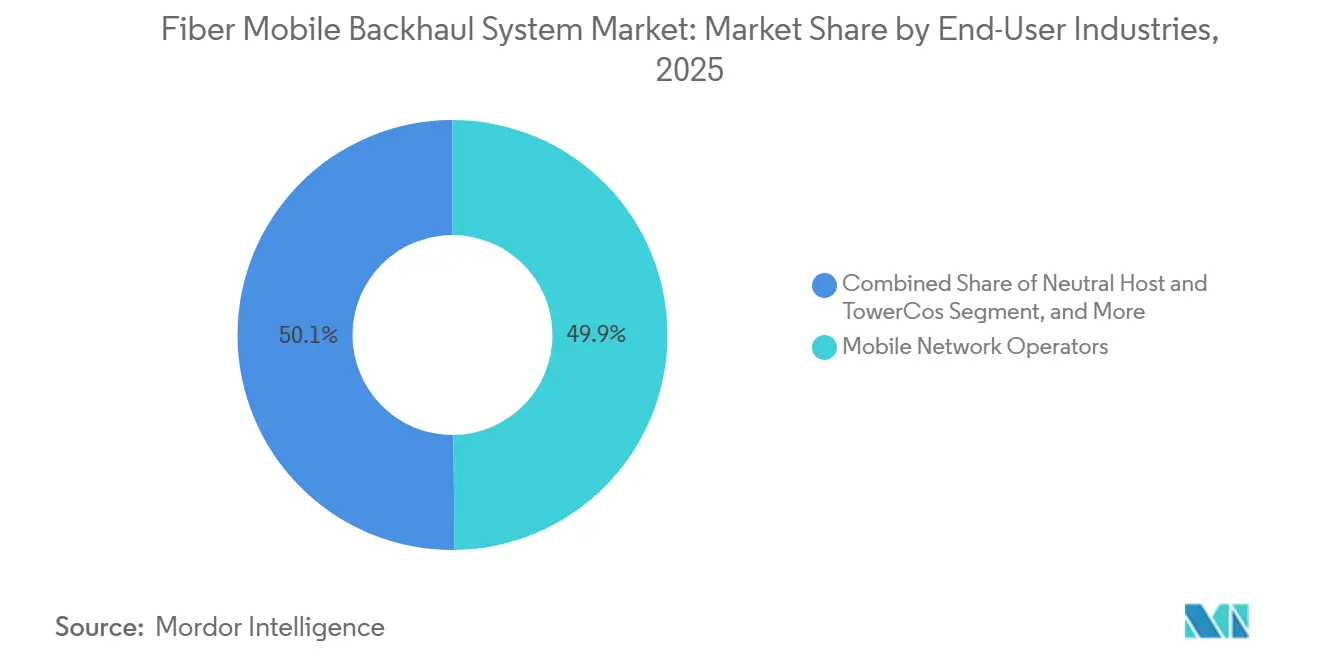

- Por industria de usuario final, los operadores de redes móviles representaron el 49,85% del gasto en 2025, mientras que las empresas y las redes 5G privadas avanzan a una CAGR del 11,69% hasta 2031.

- Por geografía, la región de Asia-Pacífico representó el 29,67% del mercado de sistemas de retorno móvil por fibra en 2025 y se espera que crezca al 13,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Retorno Móvil por Fibra

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Densificación 5G y Crecimiento Exponencial del Tráfico de Datos | +3.2% | Global, mayor en las áreas metropolitanas de Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Proliferación de Arquitecturas de Pequeñas Celdas y C-RAN | +2.1% | América del Norte, Europa, ciudades asiáticas de nivel 1 | Mediano plazo (2-4 años) |

| Iniciativas de Fibra Rural Financiadas por el Gobierno | +1.8% | EE. UU., UE, India | Largo plazo (≥4 años) |

| Adopción de Óptica Coherente Conectable (400 G/800 G ZR/ZR+) | +2.4% | Temprana en América del Norte y Europa, en aumento en Asia-Pacífico | Corto plazo (≤2 años) |

| Ecosistemas de Transporte Abiertos y Desagregados (TIP OOPT, OpenZR+) | +1.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Financiamiento Vinculado a la Sostenibilidad que Reemplaza las Microondas con Fibra de Alta Eficiencia Energética | +1.1% | Europa, América del Norte | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Densificación 5G y Crecimiento Exponencial del Tráfico de Datos

El tráfico de datos móviles aumentó un 28% interanual en 2025, y los suscriptores de 5G ya consumen una mediana de 42 GB mensuales, el triple de la línea base de 4G. Los operadores urbanos despliegan habitualmente entre 8 y 12 pequeñas celdas por manzana, cada una con una demanda de rendimiento en horas pico superior a 10 Gbps, una carga que las microondas no pueden soportar una vez que la capacidad agregada supera los 25 Gbps. Verizon reportó una latencia un 34% menor y un rendimiento de enlace ascendente un 19% mayor tras migrar los enlaces de microondas congestionados a fibra en áreas metropolitanas densas. China Mobile destinó USD 8,2 mil millones al transporte de fibra en su presupuesto de 2025, lo que refleja la primacía estratégica del retorno dentro de la economía del 5G. Los operadores ahora utilizan por defecto longitudes de onda de 100 Gbps para los nuevos sitios macro y planean superar los 50 Gbps por sitio para 2028. El crecimiento continuo del tráfico, por lo tanto, consolida la demanda plurianual para el mercado de sistemas de retorno móvil por fibra.

Adopción de Óptica Coherente Conectable (400G/800G ZR/ZR+)

Los transceptores coherentes conectables, como el 400 G ZR y ZR+, reducen el costo y la huella del transporte de larga distancia. Las plataformas de Redes Ópticas Enrutadas de Cisco registraron una reducción del 62% en el consumo de energía por terabit transportado en comparación con los transponders separados. La óptica extiende los enlaces DWDM de metro hasta 120 km sin amplificación, eliminando los sitios de regeneración y reduciendo los costos de servidumbre de paso en aproximadamente un 30%. Juniper indicó que el 18% de sus enrutadores enviados en el primer trimestre de 2026 ya incorporan óptica ZR+ integrada, frente al 4% del año anterior. Lumentum envió más de 50.000 módulos coherentes en el cuarto trimestre de 2025 y enfrenta una cartera de pedidos hasta finales de 2026. Estos avances permiten a los operadores converger las capas IP y óptica, automatizar la activación de longitudes de onda en menos de 10 minutos y escalar la capacidad intercambiando óptica en lugar de renovar los bastidores, un paradigma que sostiene el crecimiento de dos dígitos para el mercado de sistemas de retorno móvil por fibra.

Proliferación de Arquitecturas de Pequeñas Celdas y C-RAN

Los diseños de RAN centralizada agrupan recursos de banda base, pero imponen estrictos presupuestos de latencia de fronthaul por debajo de 1 ms que solo la fibra puede garantizar. El marco IMT-2020 de la UIT limita el error de temporización a 10 µs, excluyendo efectivamente las microondas en los despliegues de C-RAN. [1]Unión Internacional de Telecomunicaciones, "UIT-R M.2150," ITU.INT Deutsche Telekom utiliza Ethernet de 25 Gbps sobre fibra para conectar hasta 60 pequeñas celdas por concentrador C-RAN, reduciendo el número de pares de fibra por sitio en un 75%. [2]Deutsche Telekom, "Documento Técnico de Arquitectura C-RAN 2025," TELEKOM.COM La GSMA contabilizó 1,8 millones de envíos de pequeñas celdas en 2025, un 41% más que en 2024. [3]GSMA, "Rastreador del Mercado de Pequeñas Celdas de GSMA Intelligence 2025," GSMA.COM Nokia ganó USD 340 millones en contratos de pequeñas celdas de infraestructura neutral en América del Norte durante 2025. Sin fibra de baja latencia, las ganancias económicas del C-RAN se desmoronan, por lo que cada nuevo concentrador añade una demanda incremental sobre el mercado de sistemas de retorno móvil basado en fibra.

Iniciativas de Fibra Rural Financiadas por el Gobierno

Los programas públicos están extendiendo la fibra a territorios que antes no superaban las tasas de rentabilidad comercial. El programa BEAD del Departamento de Comercio de EE. UU. liberó USD 6,8 mil millones en subvenciones de primera ola en 2025, incluidas actualizaciones obligatorias de retorno. [4]Departamento de Comercio de EE. UU., "Asignaciones Estatales del Programa BEAD," COMMERCE.GOV El BharatNet III de India tiene como objetivo llegar a 250.000 aldeas con fibra capaz de agregar tráfico móvil a tarifas reguladas. La Ley de Infraestructura de Gigabits de la UE redujo los retrasos en los permisos en un 22% estimado y disminuyó los costos por kilómetro en hasta EUR 18.000. Corning informó que los programas gubernamentales representaron el 27% de sus ventas de fibra óptica en 2025. Estos subsidios reducen el riesgo de inversión, generando nueva demanda para la industria de sistemas de retorno móvil por fibra en regiones escasamente pobladas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX y Obstáculos de Servidumbre de Paso para el Despliegue de Fibra | −1.9% | Global, agudo en áreas urbanas densas | Largo plazo (≥4 años) |

| Restricciones del Terreno que Favorecen las Alternativas Inalámbricas en Áreas Remotas | −0.8% | Regiones montañosas y archipelágicas | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro para Fibra Especializada y DSP Coherentes | −1.4% | Global, escasez más grave en América del Norte y Europa | Corto plazo (≤2 años) |

| Amenazas Ciberfísicas Crecientes a las Rutas de Fibra Críticas | −0.6% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y Obstáculos de Servidumbre de Paso para el Despliegue de Fibra

El despliegue de fibra urbana a menudo cuesta entre USD 80.000 y 150.000 por kilómetro de ruta, con los permisos representando hasta la mitad de ese total. Muchas ciudades de EE. UU. cobran tarifas lineales de USD 2,50 a 6,00 por pie lineal y exigen fianzas de cumplimiento de USD 500.000 o más antes de realizar zanjas, una carga que retrasa las construcciones de infraestructura neutral. AT&T reveló ciclos de aprobación promedio de 24 meses para proyectos de fibra en torres en estados clave, lo que obliga a depender de enlaces de microondas provisionales. Las revisiones ambientales bajo estatutos nacionales pueden extender los plazos más allá de 3 años, mientras que un aumento del 18% en los costos de mano de obra de instalación en 2025 redujo los márgenes de los proyectos. Tales fricciones moderan la expansión, por lo demás robusta, del mercado de sistemas de retorno móvil por fibra.

Volatilidad de la Cadena de Suministro para Fibra Especializada y DSP Coherentes

La producción de DSP coherentes de alta velocidad está concentrada entre tres proveedores, y los plazos de entrega se extendieron a 42 semanas en el primer trimestre de 2026 a medida que los operadores y los hiperescaladores competían por los mismos espacios en las fundiciones. Infinera redujo su pronóstico de envíos para el primer semestre de 2026 en un 12% debido a la escasez de DSP. La fibra especializada G.654.E tiene reservas de entrega de nueve meses mientras Corning y Prysmian se acercan al 90% de utilización. Los controles de exportación sobre la litografía avanzada ralentizan las adiciones de capacidad, mientras que los riesgos de suministro de tierras raras amenazan la producción de amplificadores dopados con erbio. Los operadores, por lo tanto, adoptan el abastecimiento dual y aceptan plazos de implementación más largos, restringiendo modestamente la CAGR del mercado de sistemas de retorno móvil por fibra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Fibra: La Óptica Coherente Remodela el Dominio del DWDM

El DWDM aseguró el 43,78% de la participación del mercado de retorno móvil por fibra en 2025 al agregar cientos de longitudes de onda de sitios de celdas en un único par. El segmento está migrando de cuadrículas de 10×10 Gbps a conectables ZR+ de 400 Gbps que se adaptan a ranuras QSFP-DD, reduciendo tres unidades de bastidor de transponders heredados a un único módulo. El WaveLogic 6 Extreme de Ciena impulsa 1,6 Tbps por longitud de onda en tramos de metro, cuadruplicando la capacidad sin tender nueva fibra. Los operadores superponen nuevas capas DWDM sobre fibra oscura adquirida años antes, aplazando costosas zanjas y elevando el tamaño del mercado de sistemas de retorno móvil para plataformas de óptica coherente.

Las soluciones de red óptica pasiva, lideradas por XGS-PON y NG-PON2, están creciendo al 12,01% hasta 2031 a medida que las construcciones rurales aprovechan relaciones de división de hasta 1:64 para minimizar el capex inmovilizado. El Lightspan de Nokia entregó PON simétrico de 25 Gbps a 8.000 torres rurales en el Sudeste Asiático bajo un acuerdo de USD 120 millones. Ethernet sobre fibra sigue siendo dominante en las redes 5G privadas empresariales porque la latencia determinista importa más que la eficiencia espectral, y el CWDM persiste en los suburbios con abundancia de fibra. La carga regulatoria es baja porque el espectro no está licenciado, pero obtener permisos para nuevas rutas sigue siendo un obstáculo local. La competencia entre DWDM coherente y PON ilustra el perfil de demanda bifurcado que impulsa el mercado más amplio de sistemas de retorno móvil por fibra.

Por Nivel de Capacidad de Ancho de Banda: La Demanda a Hiperescala Impulsa los Enlaces de >100 Gbps

El nivel de 25-100 Gbps representó el 32,49% de los ingresos en 2025 a medida que los operadores actualizaban el retorno heredado de 10 Gbps. Sin embargo, se prevé que el tamaño del mercado de sistemas de retorno móvil por fibra para enlaces superiores a 100 Gbps se expanda al 12,57% porque la agregación de portadoras de onda milimétrica y banda media rutinariamente supera los 50 Gbps de tráfico por sitio. Verizon actualizó el 68% de sus ubicaciones de banda C a enlaces de 100 Gbps durante 2025, invirtiendo más de USD 1,2 mil millones. Los enrutadores ACX7000 de Juniper combinan puertos de 100 Gbps y 400 Gbps en un único chasis de 1RU, lo que permite a los operadores preparar su inversión para el futuro sin sobreaprovisionamiento.

El nivel de ≤10 Gbps está disminuyendo en los mercados desarrollados, pero persiste en regiones de baja densidad donde la demanda pico se sitúa por debajo de los 5 Gbps. El segmento de 10-25 Gbps sirve como zona de transición para los operadores que superponen longitudes de onda CWDM adicionales antes de comprometerse con la óptica coherente. El silicio de conmutación Tomahawk 5 de Broadcom ofrece 51,2 Tbps en un chip de 7 nm, lo que permite concentradores de agregación con miles de puertos de 100 Gbps sin cambios de chasis. El impulso por encima de los 100 Gbps, por lo tanto, sustenta el perfil de crecimiento a largo plazo del mercado de sistemas de retorno móvil por fibra.

Por Industrias de Usuarios Finales: El 5G Privado Acelera la Adopción Empresarial

Los operadores de redes móviles retuvieron el 49,85% del gasto de 2025, capitalizando los descuentos por volumen en bastidores DWDM y arrendamientos de fibra. Sin embargo, las empresas que despliegan redes 5G privadas se están expandiendo a una CAGR del 11,69%, impulsadas por plantas de fabricación, puertos y centros logísticos que requieren latencia inferior a 5 ms y enlaces ascendentes simétricos. La fábrica de Regensburg de BMW opera 600 vehículos guiados autónomos, respaldados por 5G privado con enlaces de retorno de fibra dedicados a un núcleo local. Las empresas de infraestructura neutral como American Tower aseguran el 18% de los ingresos del segmento vendiendo retorno como servicio que desvincula el transporte del acceso de radio.

Las agencias gubernamentales y de seguridad pública representan el 8% del gasto y especifican rutas de fibra con doble conexión y cifrado a nivel de capa física para cumplir los objetivos de tiempo de actividad de misión crítica. Los proveedores de nube son compradores emergentes a medida que despliegan nodos perimetrales co-ubicados en sitios de celdas. El AXOS de Calix converge la banda ancha residencial y el retorno móvil, firmando nueve constructores de fibra regionales en 2025. Para 2030, la demanda empresarial y de redes privadas podría acercarse a una quinta parte del mercado de sistemas de retorno móvil por fibra, lo que lleva a los operadores a lanzar ofertas de 5G privado gestionado que mantienen el transporte dentro de su perímetro operativo.

Análisis Geográfico

Asia-Pacífico generó el 29,67% de los ingresos globales de 2025 y registrará una CAGR del 13,32% hasta 2031, la más rápida de cualquier región. China Mobile gastó USD 18,4 mil millones en transporte en 2025, actualizando 580.000 estaciones base en ciudades de nivel 2 y nivel 3 con retorno coherente de 100 Gbps. Bharti Airtel comprometió USD 2,1 mil millones para fiberizar 120.000 torres rurales bajo BharatNet III, aprovechando la cofinanciación estatal para ampliar el alcance. NTT Docomo completó un despliegue nacional de 100 Gbps en marzo de 2025 y está probando óptica ZR+ de 800 Gbps para soportar servicios XR sensibles a la latencia en 2026. Los operadores surcoreanos están probando llamadas holográficas que requieren 1 Gbps por usuario, reforzando el impulso a largo plazo sobre el mercado de retorno móvil por fibra en la región.

América del Norte capturó el 26% de los ingresos de 2025 y se prevé que se expanda al 10,8%. Verizon y AT&T invirtieron USD 4,7 mil millones combinados en retorno de fibra durante 2025, centrándose en sitios de banda C que superan los 30 Gbps de tráfico pico. Rogers y Telus destinaron más de CAD 1.000 millones (USD 740 millones) para fiberizar torres en Ontario y Columbia Británica. Los especialistas en torres American Tower y Crown Castle aumentaron los kilómetros de rutas de fibra en dos dígitos, ofreciendo transporte de infraestructura neutral que acelera la densificación 5G para los operadores más pequeños. Estos movimientos sostienen una participación considerable del mercado de sistemas de retorno móvil por fibra en Estados Unidos y Canadá.

Europa representó el 23% de los ingresos de 2025 y se está expandiendo al 10,2% impulsada por los mandatos de sostenibilidad y el transporte abierto. Deutsche Telekom descubrió que el retorno por fibra consume un 58% menos de energía por terabit transportado que el retorno por microondas, ayudándole a cumplir su compromiso de cero emisiones netas. Vodafone está desplegando Open RAN en 2.500 sitios en el Reino Unido y Alemania con transporte desagregado de Ciena y ADVA para reducir la dependencia de un único proveedor. Orange destinó EUR 1,2 mil millones en 2025 para actualizar 45.000 sitios de celdas con enlaces coherentes de 100 Gbps. Operadores de Oriente Medio como STC ordenaron USD 280 millones en equipos DWDM para los corredores de ciudades inteligentes de Riad y Yeda. Los despliegues africanos siguen siendo desiguales; Sudáfrica y Nigeria lideran con núcleos urbanos fiberizados, mientras que las microondas persisten en otros lugares, manteniendo la industria regional de sistemas de retorno móvil por fibra en una etapa más temprana de madurez.

Panorama Competitivo

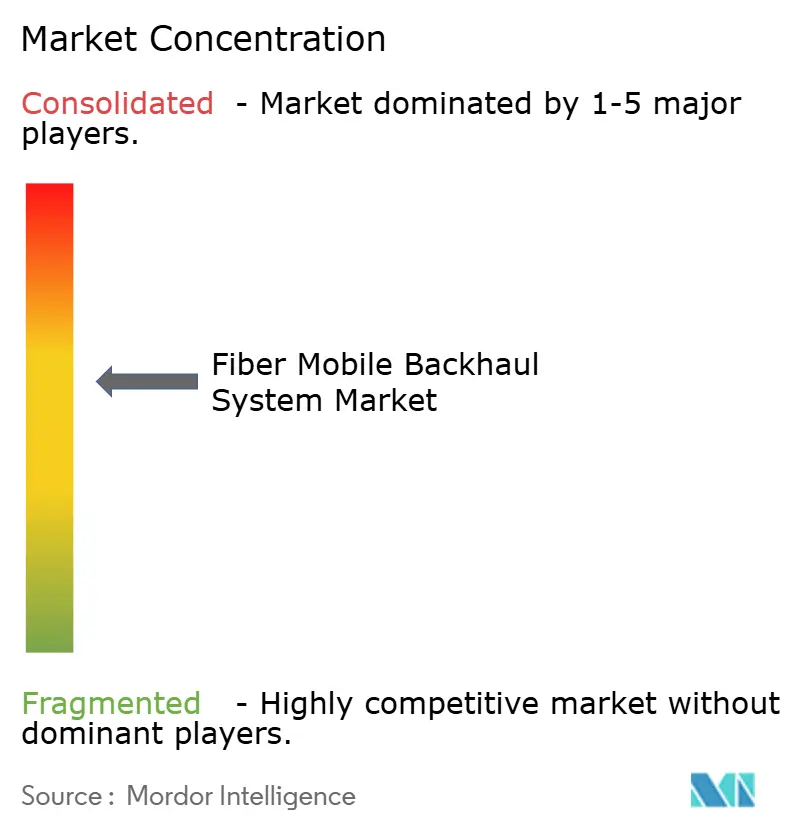

El mercado de sistemas de retorno móvil por fibra muestra una concentración moderada, ya que los cinco principales proveedores, Huawei, Nokia, Ericsson, Cisco y Ciena, mantuvieron una participación significativa de los ingresos globales en 2025. Huawei sigue siendo dominante en Asia-Pacífico y Oriente Medio al agrupar equipos de radio, transporte y núcleo, aunque las restricciones occidentales han reducido su gasto accesible a aproximadamente el 60% del capex global de los operadores. Nokia y Ericsson contrarrestan con transporte abierto y definido por software que funciona con óptica de terceros, cumpliendo las políticas de múltiples proveedores de los operadores. Las Redes Ópticas Enrutadas de Cisco colapsan IP y óptica en un único plano operativo, reduciendo el costo total de propiedad hasta en un 30% en estudios de caso publicados.

Ciena e Infinera explotan los nichos de larga distancia y submarino, donde sus motores WaveLogic 6 e ICE6 encabezan las tablas de eficiencia espectral de la competencia. El orquestador Blue Planet de Ciena aseguró once victorias de nivel 1 en 2025, automatizando la activación de longitudes de onda y soportando modelos de opex de pago por crecimiento. ADVA, ahora parte de Adtran, se dirige a compradores de infraestructura neutral y empresas que necesitan API abiertas y escalabilidad incremental.

Ribbon y Tejas ganan contratos sensibles al costo al descontar equipos de paquetes ópticos entre un 20 y un 30%, aunque sus huellas de servicio siguen siendo regionales. Las especificaciones Open OOPT del Telecom Infra Project, publicadas en marzo de 2025, intensifican la competencia al certificar la interoperabilidad entre conmutadores de caja blanca, óptica de terceros y plataformas incumbentes. Los registros de patentes muestran a Broadcom, Marvell y Acacia compitiendo hacia DSP de 1,6 Tbps, subrayando el silicio como el diferenciador crítico durante el horizonte de pronóstico.

Líderes de la Industria de Sistemas de Retorno Móvil por Fibra

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson (Ericsson)

Nokia Corporation

Cisco Systems, Inc.

ZTE Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Nokia, en asociación con colaboradores autorizados, actualizó la red NLD DWDM de RailTel y desplegó redes de transporte óptico de metro y CG-NAT en toda India, atendiendo la creciente demanda de conectividad de alta velocidad y confiable, al tiempo que mejora la eficiencia y reduce los costos.

- Marzo de 2025: Sivers Semiconductors AB se ha asociado con WIN Semiconductor para escalar la producción de sus láseres DFB de alta potencia y tecnología de matrices de láseres, permitiendo la fabricación en masa para aplicaciones CWDM y DWDM.

Alcance del Informe Global del Mercado de Sistemas de Retorno Móvil por Fibra

El Informe del Mercado de Sistemas de Retorno Móvil por Fibra está Segmentado por Tecnología de Fibra (DWDM, CWDM, Ethernet sobre Fibra, Red Óptica Pasiva, Otros), Nivel de Capacidad de Ancho de Banda (≤10 Gbps, 10–25 Gbps, 25–100 Gbps, >100 Gbps), Industrias de Usuarios Finales (Operadores de Redes Móviles, Proveedores de Infraestructura Neutral y TowerCos, Empresas y Redes 5G Privadas, Gobierno y Seguridad Pública, Proveedores de Nube y OTT, Otros), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| DWDM |

| CWDM |

| Ethernet sobre Fibra |

| Red Óptica Pasiva (XGS-PON, NG-PON 2) |

| Otras Tecnologías de Fibra |

| ≤10 Gbps |

| 10–25 Gbps |

| 25–100 Gbps |

| >100 Gbps |

| Operadores de Redes Móviles |

| Proveedores de Infraestructura Neutral y TowerCos |

| Empresas y Redes 5G Privadas |

| Gobierno y Seguridad Pública |

| Proveedores de Nube y OTT |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tecnología de Fibra | DWDM | ||

| CWDM | |||

| Ethernet sobre Fibra | |||

| Red Óptica Pasiva (XGS-PON, NG-PON 2) | |||

| Otras Tecnologías de Fibra | |||

| Por Nivel de Capacidad de Ancho de Banda | ≤10 Gbps | ||

| 10–25 Gbps | |||

| 25–100 Gbps | |||

| >100 Gbps | |||

| Por Industria de Usuario Final | Operadores de Redes Móviles | ||

| Proveedores de Infraestructura Neutral y TowerCos | |||

| Empresas y Redes 5G Privadas | |||

| Gobierno y Seguridad Pública | |||

| Proveedores de Nube y OTT | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de sistemas de retorno móvil por fibra para 2031?

Se prevé que alcance USD 25,13 mil millones para 2031, aumentando desde USD 14,65 mil millones en 2026 a una CAGR del 11,4%.

¿Qué tecnología de fibra está creciendo más rápido en el retorno móvil?

Las plataformas de red óptica pasiva como XGS-PON y NG-PON2 se están expandiendo a una CAGR del 12,01% hasta 2031, la más rápida entre las opciones de fibra.

¿Qué nivel de ancho de banda está experimentando la mayor tasa de crecimiento?

Se proyecta que los enlaces superiores a 100 Gbps crezcan al 12,57% a medida que los operadores migran a óptica ZR+ de 400 Gbps para la densificación 5G.

¿Por qué las empresas están invirtiendo en sistemas de retorno móvil por fibra?

Las redes 5G privadas en fabricación, puertos y logística necesitan latencia determinista por debajo de 5 ms que las alternativas inalámbricas no pueden garantizar, impulsando una CAGR del 11,69% para el gasto empresarial.

¿Qué región lidera el crecimiento?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR esperada del 13,32% hasta 2031 impulsada por los programas de fibra a gran escala en China e India.

¿Cómo beneficia la óptica coherente conectable a los operadores?

Los módulos ZR/ZR+ de 400 G reducen la energía por terabit transportado en aproximadamente un 60% y eliminan los costosos sitios de regeneración, reduciendo los costos totales de transporte en alrededor de un 30%.

Última actualización de la página el: