Tamaño y Participación del Mercado de Entretenimiento Inmersivo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

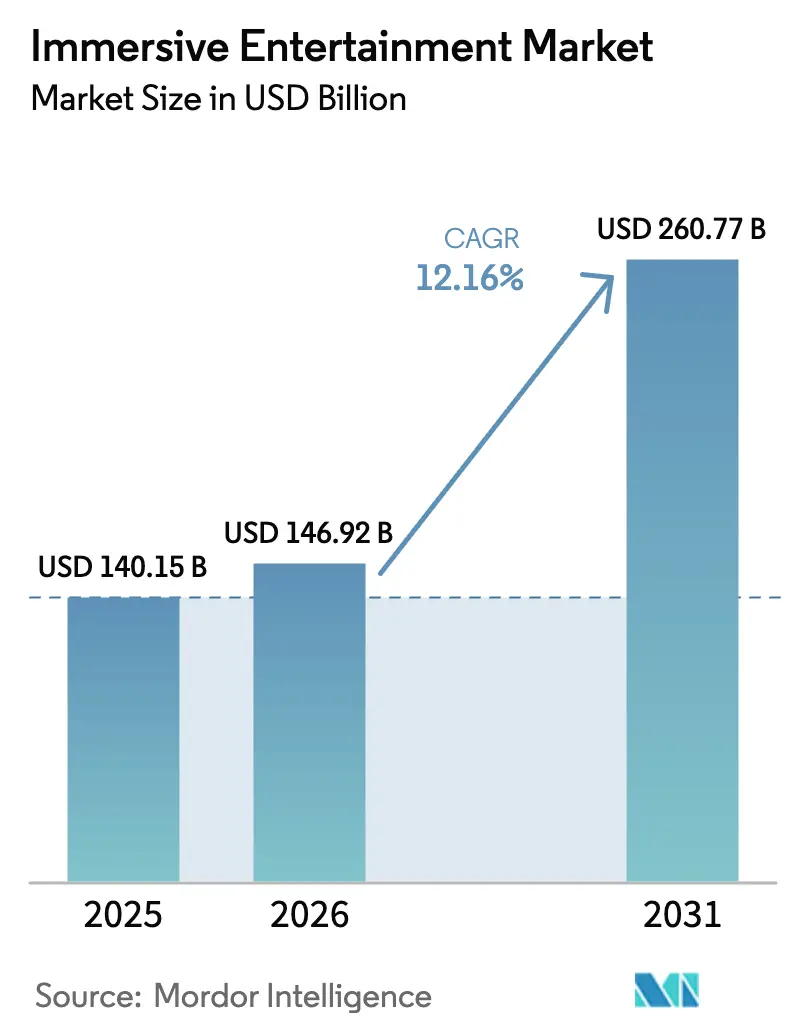

| Tamaño del Mercado (2026) | 146.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 260.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.16% CAGR |

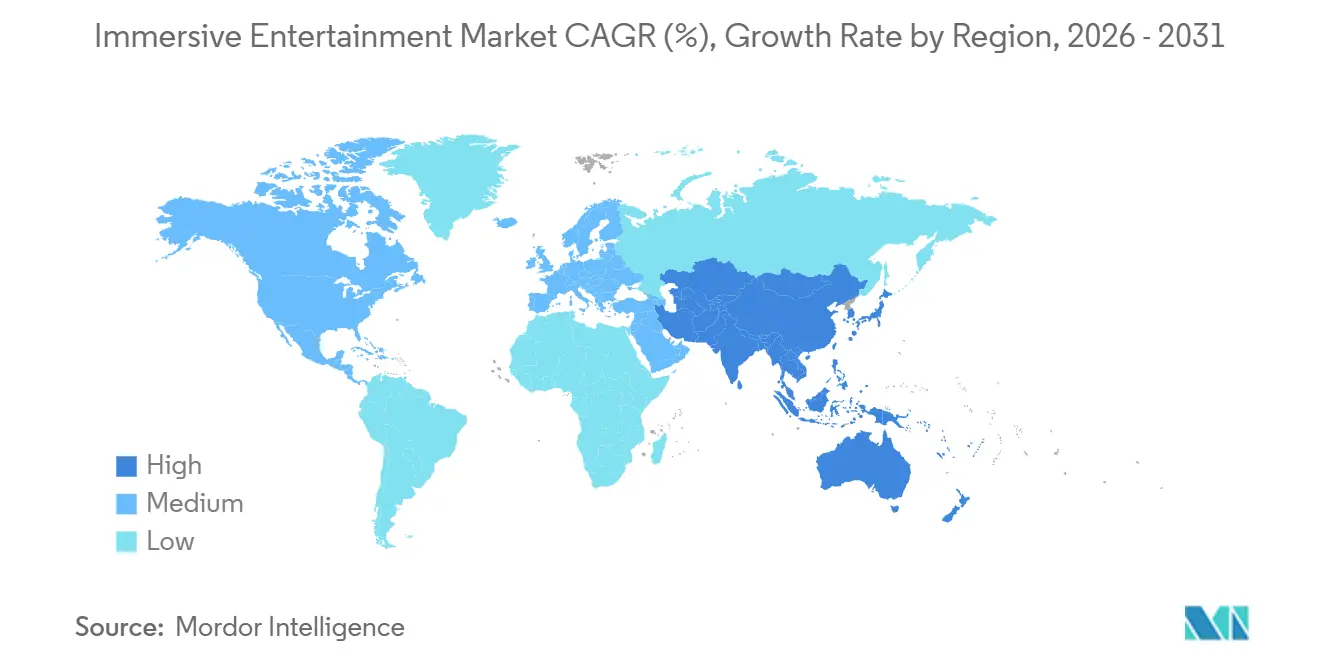

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

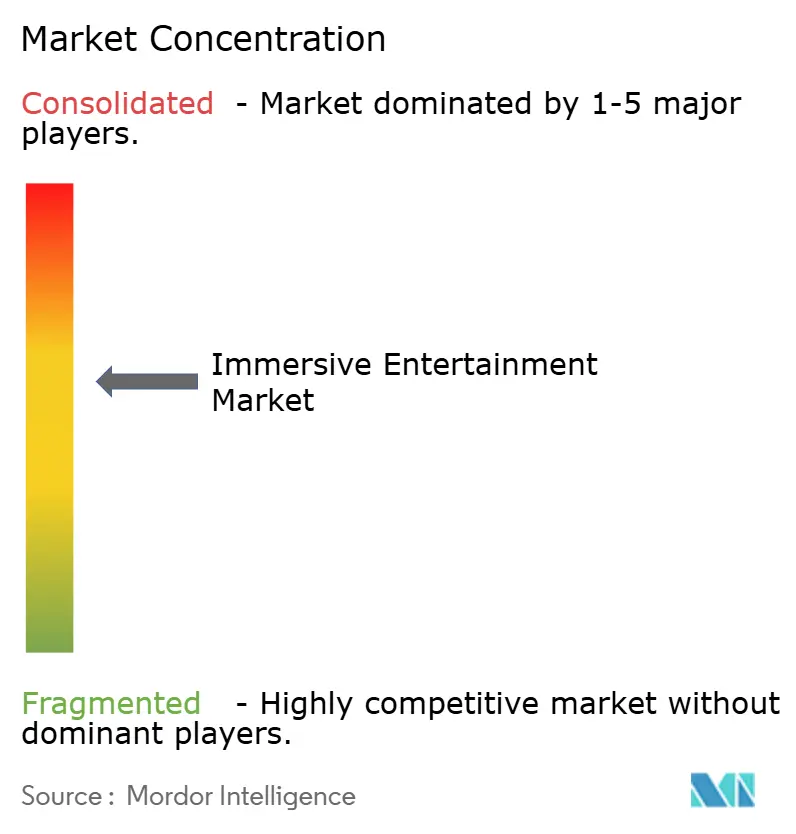

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Entretenimiento Inmersivo por Mordor Intelligence

Se espera que el tamaño del mercado de entretenimiento inmersivo aumente de USD 140,15 mil millones en 2025 a USD 146,92 mil millones en 2026 y alcance USD 260,77 mil millones en 2031, creciendo a una CAGR del 12,16% durante 2026-2031. La demanda contenida de experiencias compartidas fuera del hogar, la reinversión multimillonaria en establecimientos y los motores de precios impulsados por IA están elevando el gasto promedio por visitante al tiempo que suavizan la volatilidad de los ingresos. Los flujos de capital se están acelerando, con fideicomisos de inversión inmobiliaria experiencial que financian la construcción de establecimientos y reducen el costo de capital de los operadores. Al mismo tiempo, las superposiciones de realidad mixta habilitadas por 5G y el hardware háptico asequible están renovando atracciones envejecidas a un costo mucho menor que la construcción desde cero. Estos cambios permiten a los operadores capturar una mayor participación de la cartera del consumidor incluso cuando la asistencia a los parques temáticos tradicionales se estanca en las regiones maduras.

Conclusiones Clave del Informe

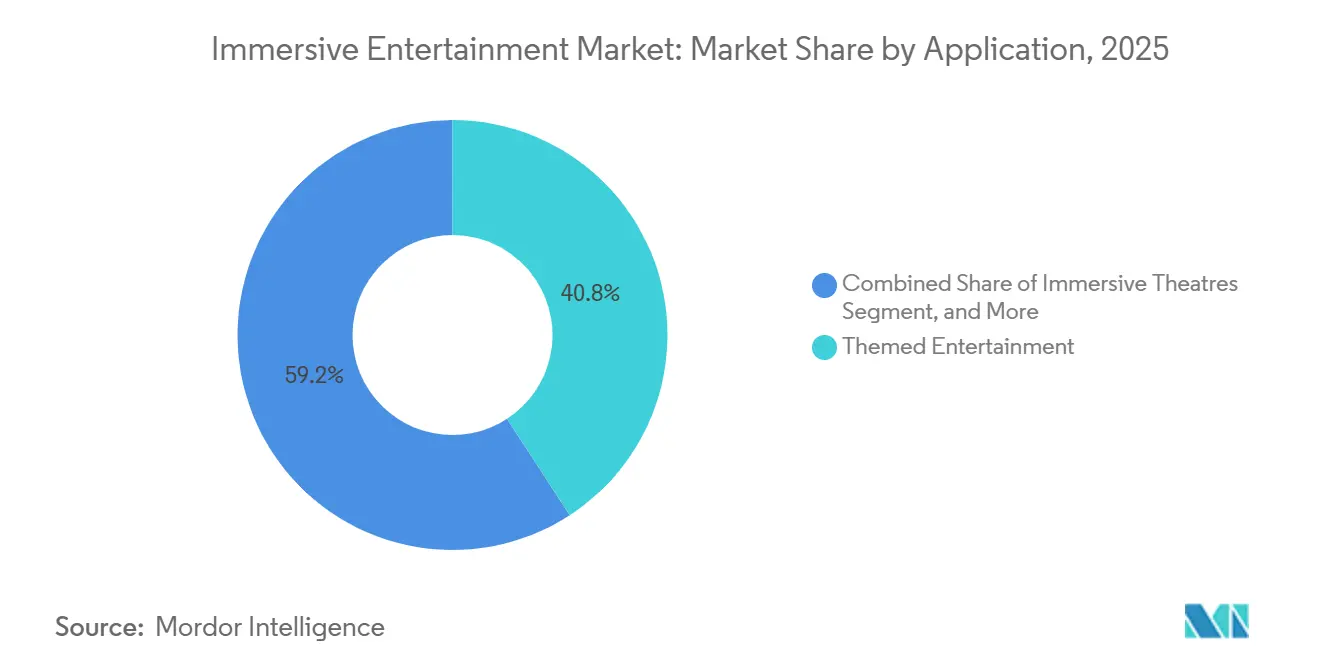

- Por aplicación, el entretenimiento temático lideró con una participación de ingresos del 40,83% en 2025, mientras que se proyecta que los eventos de juegos inmersivos en vivo se expandirán a una CAGR del 12,20% hasta 2031.

- Por tecnología, la realidad virtual representó el 31,73% del gasto en 2025; la tecnología háptica y multisensorial es la de mayor crecimiento con una CAGR del 12,23% hasta 2031.

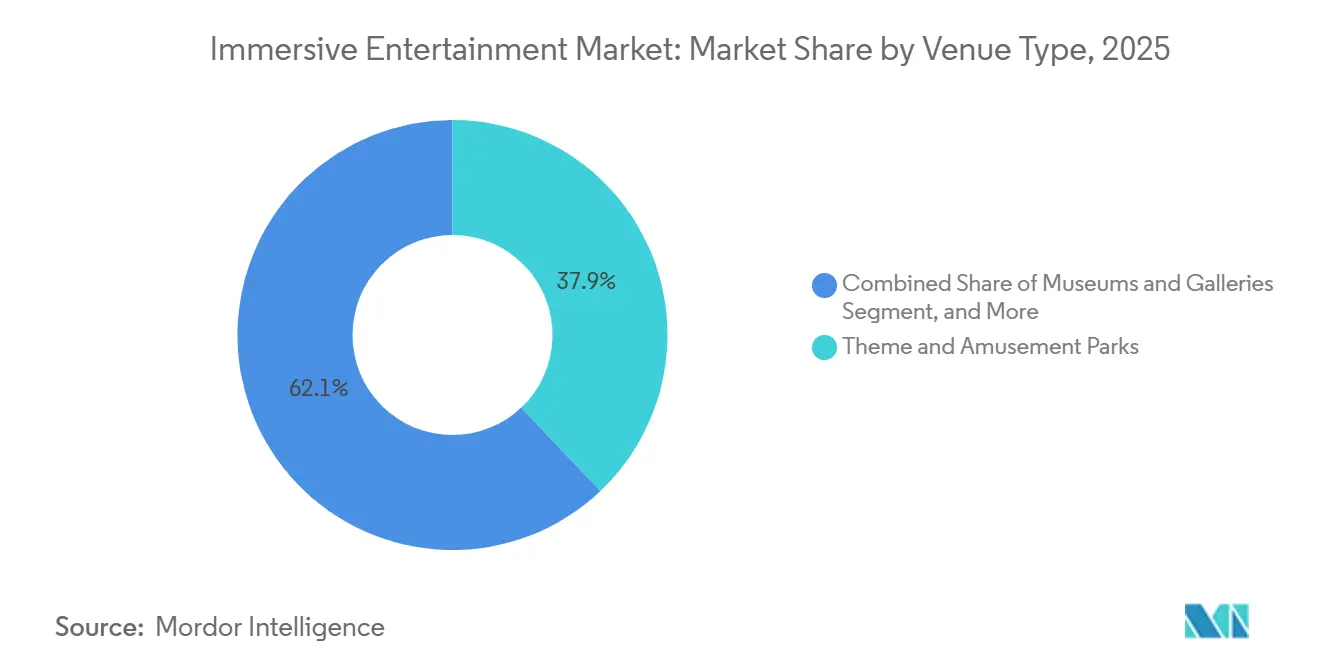

- Por tipo de establecimiento, los parques temáticos y de atracciones mantuvieron el 37,91% de los ingresos en 2025, mientras que se prevé que las instalaciones temporales y emergentes avancen a una CAGR del 12,28% hasta 2031.

- Por fuente de ingresos, la venta de entradas representó el 51,62% de la facturación en 2025; se espera que los patrocinios y las asociaciones de marca aumenten a una CAGR del 12,34% durante 2026-2031.

- Por geografía, América del Norte representó el 44,52% de los ingresos en 2025, aunque Asia-Pacífico está preparada para el crecimiento más rápido con una CAGR del 12,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Entretenimiento Inmersivo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosivos Planes de Inversión de Capital en Parques Temáticos | +2.8% | Global, con foco en América del Norte, Oriente Medio y China | Mediano plazo (2-4 años) |

| Cambio Post-COVID de "Experiencias sobre Cosas" | +2.3% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Modelos de Realidad Virtual de Ubicación Fija en Rápida Maduración | +1.9% | Centros urbanos de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| 5G y Computación en el Borde para Realidad Aumentada Multiusuario en Tiempo Real | +1.7% | Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Financiamiento mediante Fideicomisos de Inversión Inmobiliaria Experiencial | +1.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Precios Dinámicos de Entradas Impulsados por IA | +1.4% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Explosivos Planes de Inversión de Capital en Parques Temáticos Impulsan la Expansión del Mercado

Los operadores están invirtiendo sumas récord en nuevas zonas, sistemas de atracciones y activos de hospitalidad para defender su poder de fijación de precios y prolongar la estancia de los visitantes. The Walt Disney Company destinó USD 60 mil millones para parques y experiencias hasta 2034, superando su presupuesto de transmisión en línea. Universal está inaugurando el complejo Epic Universe de USD 5 mil millones en Orlando en mayo de 2025, añadiendo 750 acres y varias zonas de propiedad intelectual exclusiva. La fusionada Six Flags-Cedar Fair gestiona ahora 42 parques, desbloqueando sinergias de adquisición y reciprocidad de pases de temporada entre parques. La elevada inversión de capital crea una barrera de entrada porque los competidores más pequeños carecen de la solidez financiera para igualar la fidelidad multisensorial, lo que permite a los operadores de primer nivel justificar primas en el precio de las entradas del 40-60%.

Cambio del Consumidor Post-COVID de "Experiencias sobre Cosas"

Las asignaciones del presupuesto familiar global continúan inclinándose hacia las experiencias en vivo por encima de los bienes materiales, con la Generación Z y los millennials priorizando salidas dignas de las redes sociales. Los operadores diseñan atracciones en torno a momentos compartibles, como las habitaciones caleidoscópicas de Meow Wolf, reduciendo los costos de adquisición de clientes en un estimado del 30-40% frente a la publicidad digital de pago. El comercio social amplifica aún más el alcance; el contenido generado por los usuarios de las exposiciones de teamLab en Tokio representa aproximadamente la mitad de las ventas anuales de entradas. En consecuencia, incluso las desaceleraciones del gasto discrecional han tenido un impacto moderado en la frecuencia de visitas.

Modelos de Negocio de Realidad Virtual de Ubicación Fija en Rápida Maduración

Una nueva generación de cadenas de salas de realidad virtual ha alcanzado el punto de equilibrio en la economía unitaria optimizando la duración de las sesiones, el tamaño de los grupos y la cadencia de actualización de contenidos. Sandbox VR, tras una ronda Serie B de USD 37 millones, reporta tasas de revisita del 65% en 90 días gracias a rotaciones trimestrales de juegos. Las ventas adicionales, como avatares premium y paquetes de video de recuerdo, elevan los valores promedio de transacción a USD 70-85. La co-ubicación con centros de entretenimiento familiar está reduciendo los gastos generales, mejorando los márgenes de cuatro paredes en un 20-25%.

El 5G y la Computación en el Borde Habilitan Superposiciones de Realidad Aumentada Multiusuario en Tiempo Real

La latencia inferior a 20 milisegundos del 5G y la computación en el borde permite que cientos de visitantes compartan experiencias de realidad aumentada sincrónicas. Snapdragon Spaces de Qualcomm, pilotado en parques asiáticos en 2025, demostró búsquedas del tesoro en tiempo real que superponen activos digitales sobre entornos físicos.[1]Qualcomm, "Qualcomm anuncia la plataforma de realidad aumentada Snapdragon Spaces para parques temáticos," qualcomm.com Una superposición de Halloween cuesta entre USD 50.000 y USD 100.000 desarrollarla frente a USD 2-5 millones para escenografías físicas temporales, comprimiendo la amortización del contenido de 5 años a 1 año.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Costos de Seguros y Cumplimiento de Seguridad | -1.2% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fatiga por Licencias de Contenido | -0.9% | Global, concentrado en América del Norte | Mediano plazo (2-4 años) |

| Alta Rotación de Personal en Atracciones en Vivo | -0.7% | Global, más severo en América del Norte | Corto plazo (≤ 2 años) |

| Reacción de las Comunidades Locales ante la "Fatiga Inmersiva" | -0.5% | Centros urbanos de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Costos de Seguros y Cumplimiento de Seguridad

Las primas para atracciones interactivas aumentaron entre un 15-20% en 2024-2025 tras una serie de incidentes que impulsaron una suscripción más estricta. Los deducibles para establecimientos de realidad virtual aumentaron a USD 50.000-75.000, mientras que el cumplimiento de las normas ASTM F24 e ISO 17025 añade hasta USD 250.000 anuales en costos de inspección y remediación. Los operadores más pequeños enfrentan una carga desproporcionada, ya que los gastos fijos de cumplimiento consumen entre el 8-12% de los ingresos frente al 2-3% de las grandes cadenas con equipos de seguridad dedicados. La respuesta estratégica: los operadores se están consolidando o saliendo del mercado, cediendo participación de mercado a actores bien capitalizados que pueden absorber los gastos regulatorios.

Fatiga por Licencias de Contenido entre los Titulares de Derechos de Propiedad Intelectual

Los estudios ahora exigen tasas de regalías superiores al 12% de los ingresos brutos de la atracción más garantías mínimas elevadas. Se informa que las zonas temáticas de Harry Potter tienen un mínimo anual de USD 50 millones.[2]Financial Times, "Términos de licencia de Warner Bros Discovery para parques temáticos," ft.com La restricción es que los costos de licencias están aumentando más rápido de lo que la elasticidad del precio de las entradas permite a los operadores trasladar, comprimiendo los márgenes en 200-300 puntos básicos. Los operadores están respondiendo desarrollando propiedad intelectual propia (por ejemplo, las narrativas originales de Meow Wolf) o asociándose con franquicias emergentes dispuestas a aceptar tarifas iniciales más bajas a cambio de exposición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Entretenimiento Temático Domina mientras los Eventos de Juegos se Aceleran

El entretenimiento temático capturó el 40,83% de los ingresos por aplicación en 2025, reflejando décadas de capacidad instalada de atracciones y lealtad de marca multigeneracional. Sin embargo, se proyecta que los eventos de juegos inmersivos en vivo registren la CAGR más rápida del 12,20% a medida que las arenas de deportes electrónicos integran zonas de batalla de realidad virtual que monetizan tanto a los competidores como a los espectadores, ampliando el tamaño del mercado de entretenimiento inmersivo para los establecimientos centrados en eventos. Las atracciones de terror y las salas de escape siguen siendo atractivas para los inversores porque un solo sitio puede abrirse por USD 0,2-0,5 millones y aun así lograr la recuperación de la inversión en dos temporadas pico.

La repetición de visitas se está convirtiendo en una métrica clave. Los salones de deportes electrónicos de realidad virtual pilotados por Dave and Buster's generaron tiempos de permanencia un 35% más largos y un gasto incremental en alimentos y bebidas de USD 18-22 por visita. Los teatros inmersivos como Sleep No More de Punchdrunk alcanzan precios premium pero escalan lentamente porque cada producción requiere elencos y establecimientos a medida. Los museos de arte experiencial, liderados por teamLab, generan altos márgenes una vez que las instalaciones se amortizan, demostrando que la novedad estética puede rivalizar con la propiedad intelectual narrativa en la expansión del mercado de entretenimiento inmersivo.

Por Tecnología: La Realidad Virtual Sigue Liderando, la Tecnología Háptica Ganará Participación

La realidad virtual representó el 31,73% del gasto en tecnología en 2025, impulsada por auriculares de menos de USD 500 y bibliotecas de contenido perenne. Se prevé que la tecnología háptica y los equipos multisensoriales aumenten a una CAGR del 12,23%, aprovechando asientos de movimiento, chalecos táctiles y cañones de aromas para justificar niveles de entradas premium y defender la participación del mercado de entretenimiento inmersivo en experiencias premium. La adopción de la realidad aumentada se retrasa debido a la duración de la batería y la fragmentación de dispositivos, aunque los híbridos de realidad mixta como Mario Kart: Bowser's Challenge demuestran que los escenarios prácticos fusionados con realidad aumentada pueden sostener tiempos de espera de más de una hora.

Guardians of the Galaxy: Cosmic Rewind de Disney integra asientos de movimiento programables que ofrecen 12 grados de libertad, con recargos de USD 20-30 por atracciones mejoradas.[3]The Walt Disney Company, "Mejoras de Guardians of the Galaxy: Cosmic Rewind," thewaltdisneycompany.com Proveedores como D-BOX Technologies reportan un crecimiento de pedidos del 40-50% de operadores que combaten la mercantilización de la realidad virtual en el hogar. Dichas mejoras consolidan la diferenciación de "experiencia presencial obligatoria" y amplían el tamaño del mercado de entretenimiento inmersivo para las atracciones ricas en tecnología háptica.

Por Tipo de Establecimiento: Los Parques Anclan los Ingresos, las Instalaciones Temporales se Disparan

Los parques temáticos y de atracciones generaron el 37,91% de los ingresos por tipo de establecimiento en 2025, con Disney, Universal y Six Flags-Cedar Fair aprovechando los clústeres de destino para maximizar el gasto por visitante por viaje. Sin embargo, las instalaciones temporales y emergentes están preparadas para una CAGR del 12,28% al explotar espacios comerciales vacantes y evitar los gastos generales de instalaciones permanentes, ganando así futura participación de mercado en el mercado de entretenimiento inmersivo en entornos urbanos.

Las cúpulas de proyección itinerantes de Illuminarium, por ejemplo, pueden reubicarse después de 18-24 meses, lo que permite a los operadores perseguir nueva demanda sin incurrir en activos varados. Los centros de entretenimiento familiar que incorporan arenas de realidad virtual están captando audiencias suburbanas que buscan salidas para todo tipo de clima, mientras que las experiencias artísticas independientes como Meow Wolf logran márgenes brutos del 70-80% una vez que el capital se amortiza. La elasticidad de la cartera de formatos mantiene al mercado de entretenimiento inmersivo resiliente a lo largo de los ciclos económicos.

Por Fuente de Ingresos: Las Entradas Siguen Impulsando el Flujo de Caja, los Patrocinios se Aceleran

La venta de entradas contribuyó con el 51,62% de los ingresos de 2025, subrayando el papel ancla de la admisión en el mercado de entretenimiento inmersivo. No obstante, los patrocinios y las asociaciones de marca están preparados para una CAGR del 12,34% a medida que las empresas de bienes de consumo integran narrativas en las atracciones para eludir la fatiga de los bloqueadores de publicidad. Los alimentos y bebidas ya generan márgenes del 65-75% en los parques que emplean pedidos móviles para reducir los tiempos de espera e impulsar las ventas adicionales.

La exclusividad renovada de Coca-Cola en Disney World supuestamente entrega entre USD 30-40 millones en valor anual al operador. El gasto en mercancía sigue estrechamente correlacionado con los lanzamientos de propiedad intelectual de gran éxito, y las suscripciones de pases de temporada están convirtiendo a los residentes locales sensibles al precio en fuentes de ingresos predecibles. La superposición de estos canales amplía el mercado de entretenimiento inmersivo sin aumentar materialmente los costos fijos.

Análisis Geográfico

América del Norte retuvo el 44,52% de los ingresos globales de 2025, anclada por los densos ecosistemas de parques temáticos de Florida y California que atrajeron aproximadamente 90 millones de visitas el año pasado. Los altos ingresos disponibles respaldan un gasto promedio diario per cápita superior a USD 100, mientras que las plataformas de precios impulsadas por IA como Genie+ de Disney elevaron los ingresos por visitante en USD 8-12. La saturación del mercado está impulsando a los operadores a invertir en complementos premium en lugar de capacidad bruta, sosteniendo el mercado de entretenimiento inmersivo a pesar del estancamiento de la asistencia.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 12,39%, impulsada por los mandatos de turismo cultural de China y el liderazgo de Japón en el arte del mapeo de proyección. El complejo Qiddiya de USD 8 mil millones de Arabia Saudita ejemplifica cómo los gigaproyectos del Golfo están importando operadores de primer nivel para superar a la competencia regional. La clase media del Sudeste Asiático está cruzando los umbrales de ingresos discrecionales que históricamente desencadenan una adopción acelerada en el mercado de entretenimiento inmersivo.

Europa representó aproximadamente una cuarta parte de los ingresos en 2025, pero está limitada por temporadas de operación más cortas y un gasto menor por visitante. Sin embargo, el continente alberga establecimientos de proyección artística como el Atelier des Lumières, lo que ilustra que el patrimonio cultural fusionado con el arte digital puede sostener la demanda fuera de los meses pico de verano. El segmento de Oriente Medio y África, aunque pequeño, se beneficia del financiamiento soberano que respalda grandes complejos turísticos integrados, elevando progresivamente la participación del mercado de entretenimiento inmersivo de la región.

Panorama Competitivo

El sector muestra una estructura de barra de pesas: Disney, Universal (Comcast) y Merlin Entertainments conjuntamente poseen aproximadamente la mitad de los ingresos globales, lo que les confiere economías de escala en la concesión de licencias de propiedad intelectual e ingeniería de atracciones. Los innovadores de nivel medio como Meow Wolf y teamLab se abren paso en nichos a través de mundos narrativos originales que se amplifican viralmente en las redes sociales, demostrando que el reconocimiento orgánico puede compensar la ausencia de franquicias heredadas. En el extremo de la larga cola, miles de salas de realidad virtual independientes y salas de escape compiten localmente, manteniendo alta la fragmentación general del mercado.

Los imperativos estratégicos giran cada vez más en torno a la tecnología propia. Disney presentó una docena de patentes en 2024-2025 que cubren algoritmos de orientación mediante realidad aumentada y gestión de colas, y Universal presentó patentes sobre sincronización basada en movimiento y tecnología háptica en atracciones. También están surgiendo modelos de capital ligero: los fideicomisos de inversión inmobiliaria experiencial como EPR Properties adquieren bienes raíces y los arriendan de vuelta a los operadores en contratos de arrendamiento neto triple, liberando el efectivo del operador para el contenido.

Las fusiones y el financiamiento de capital de riesgo están redefiniendo los límites competitivos. La consolidación de Six Flags-Cedar Fair formó un gigante norteamericano de USD 8 mil millones, mientras que la recaudación de fondos de Sandbox VR respalda una cartera de 25 nuevas ubicaciones, principalmente en Asia-Pacífico y Europa. El mercado de entretenimiento inmersivo combina, por tanto, ventajas de escala heredadas con fértiles oportunidades para disruptores ágiles que explotan formatos de espacio en blanco.

Líderes de la Industria del Entretenimiento Inmersivo

The Walt Disney Company

Universal Parks and Resorts

Merlin Entertainments Limited

Meow Wolf, LLC

Six Flags Entertainment Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: The Walt Disney Company anunció una expansión de USD 2.500 millones de Tokyo DisneySea, añadiendo una zona temática Fantasy Springs con atracciones de Frozen, Enredados y Peter Pan.

- Enero de 2026: Universal Parks and Resorts finalizó una inversión de USD 1.800 millones en Universal Studios Pekín, añadiendo una expansión temática de Jurassic World y un espectáculo nocturno.

- Diciembre de 2025: Merlin Entertainments inauguró el Legoland Shenzhen Resort en China, una inversión de USD 850 millones que abarca 580.000 metros cuadrados.

- Noviembre de 2025: SeaWorld Entertainment Corporation lanzó una transformación de USD 300 millones de SeaWorld San Diego, reemplazando los espectáculos de animales tradicionales con atracciones inmersivas de exploración oceánica que incorporan auriculares de realidad aumentada y mapeo de proyección subacuático.

Alcance del Informe Global del Mercado de Entretenimiento Inmersivo

El Mercado de Entretenimiento Inmersivo se refiere a la industria enfocada en crear experiencias atractivas e interactivas para los consumidores a través de tecnologías avanzadas como la Realidad Virtual (RV), la Realidad Aumentada (RA), la Realidad Mixta (RM), el Audio 3D y la Tecnología Háptica. Estas experiencias están diseñadas para sumergir a los participantes en entornos temáticos, eventos en vivo, exposiciones y otros establecimientos de entretenimiento. El mercado atiende a una variedad de aplicaciones, incluyendo entretenimiento temático, atracciones de terror, salas de escape, teatros inmersivos, museos de arte experiencial, exposiciones, instalaciones en comercios minoristas y eventos de juegos inmersivos en vivo.

El Informe del Mercado de Entretenimiento Inmersivo está Segmentado por Aplicación (Entretenimiento Temático, Atracciones de Terror y Salas de Escape, Teatros Inmersivos, Museos de Arte Experiencial, Exposiciones e Instalaciones en Comercios Minoristas, y Eventos de Juegos Inmersivos en Vivo), Tecnología (RV, RA, Audio 3D, RM y Tecnología Háptica), Tipo de Establecimiento (Parques Temáticos, Centros de Entretenimiento Familiar, Museos, Establecimientos Independientes y Temporales), Fuente de Ingresos (Entradas, Alimentos y Bebidas, Mercancía, Patrocinios, Licencias de Propiedad Intelectual y Suscripciones), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Valor (USD).

| Entretenimiento Temático |

| Atracciones de Terror y Salas de Escape |

| Teatros Inmersivos |

| Museos de Arte Experiencial |

| Exposiciones e Instalaciones en Comercios Minoristas |

| Eventos de Juegos Inmersivos en Vivo |

| Realidad Virtual (RV) |

| Realidad Aumentada (RA) |

| Audio 3D y Sonido Espacial |

| Realidad Mixta (RM) |

| Tecnología Háptica y Multisensorial |

| Parques Temáticos y de Atracciones |

| Centros de Entretenimiento Familiar/Interior |

| Museos y Galerías |

| Establecimientos Inmersivos Independientes |

| Instalaciones Temporales y Emergentes |

| Venta de Entradas |

| Alimentos y Bebidas |

| Mercancía |

| Patrocinios y Asociaciones de Marca |

| Licencias de Propiedad Intelectual y Regalías |

| Suscripciones y Membresías |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Aplicación | Entretenimiento Temático | |

| Atracciones de Terror y Salas de Escape | ||

| Teatros Inmersivos | ||

| Museos de Arte Experiencial | ||

| Exposiciones e Instalaciones en Comercios Minoristas | ||

| Eventos de Juegos Inmersivos en Vivo | ||

| Por Tecnología | Realidad Virtual (RV) | |

| Realidad Aumentada (RA) | ||

| Audio 3D y Sonido Espacial | ||

| Realidad Mixta (RM) | ||

| Tecnología Háptica y Multisensorial | ||

| Por Tipo de Establecimiento | Parques Temáticos y de Atracciones | |

| Centros de Entretenimiento Familiar/Interior | ||

| Museos y Galerías | ||

| Establecimientos Inmersivos Independientes | ||

| Instalaciones Temporales y Emergentes | ||

| Por Fuente de Ingresos | Venta de Entradas | |

| Alimentos y Bebidas | ||

| Mercancía | ||

| Patrocinios y Asociaciones de Marca | ||

| Licencias de Propiedad Intelectual y Regalías | ||

| Suscripciones y Membresías | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuánto alcanzará el gasto global en entretenimiento inmersivo para 2031?

Se proyecta que el mercado de entretenimiento inmersivo alcance USD 260,77 mil millones para 2031, reflejando una CAGR del 12,16% durante 2026-2031

¿Qué tecnología se está expandiendo más rápidamente en las atracciones de ubicación fija?

Se prevé que la tecnología háptica y los sistemas multisensoriales más amplios crezcan a una CAGR del 12,23% a medida que los operadores añaden asientos de movimiento, chalecos táctiles y efectos de aromas para justificar niveles premium.

¿Por qué son importantes los eventos de juegos inmersivos en vivo para los operadores de establecimientos?

Combinan tarifas de torneos, admisión de espectadores y patrocinios, impulsando una CAGR del 12,20% y un mayor gasto en alimentos y bebidas en comparación con los formatos de arcade tradicionales.

¿Qué región contribuirá más al crecimiento futuro?

Se espera que Asia-Pacífico registre la expansión regional más rápida con una CAGR del 12,39% hasta 2031, impulsada por la agenda de turismo cultural de China y los gigaproyectos del Golfo.

¿Cómo están mitigando los operadores el aumento de los costos de seguros?

Las cadenas más grandes aprovechan equipos de seguridad dedicados, cobertura de compra masiva y seguimiento de incidentes basado en tecnología para diluir los gastos de cumplimiento por establecimiento que perjudican a los competidores más pequeños.

¿Qué nuevos modelos de financiamiento están surgiendo para la construcción de establecimientos?

Los fideicomisos de inversión inmobiliaria experiencial están adquiriendo propiedades y arrendándolas de vuelta a los operadores, reduciendo el costo promedio ponderado de capital en 150-200 puntos básicos.

Última actualización de la página el: