Tamaño y participación del mercado de impresión 3D en aeroespacial y defensa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

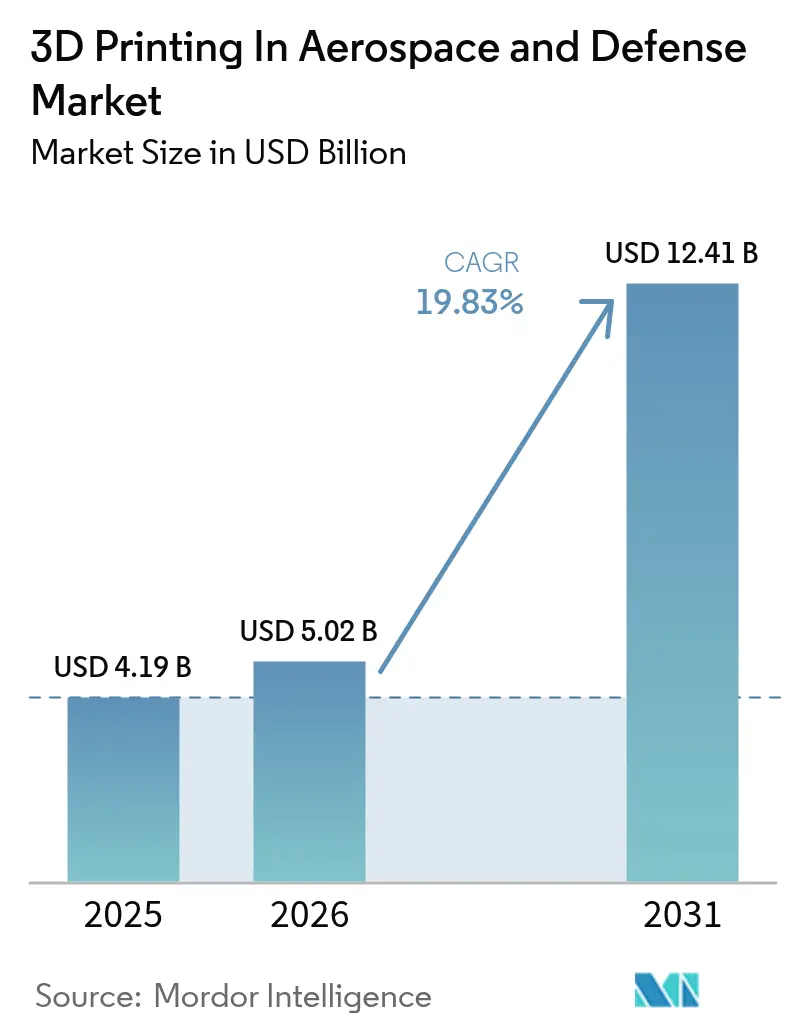

| Tamaño del Mercado (2026) | 5.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.83% CAGR |

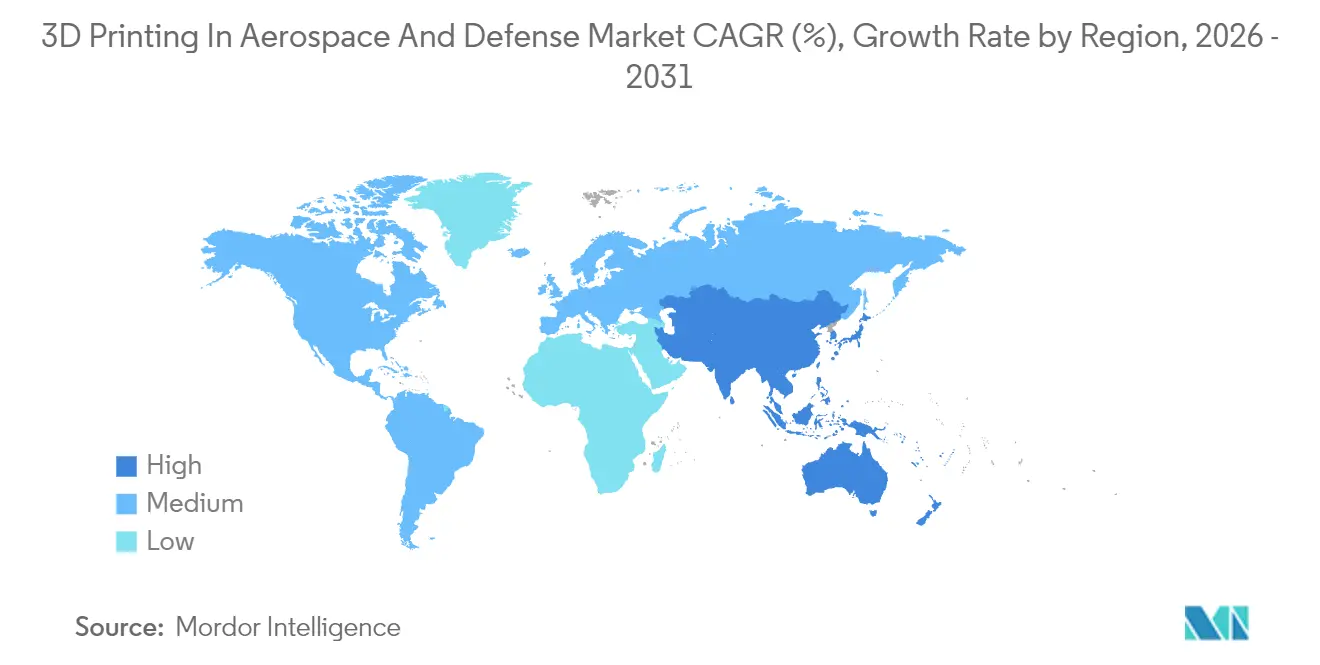

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de impresión 3D en aeroespacial y defensa por Mordor Intelligence

El tamaño del mercado de impresión 3D en aeroespacial y defensa en 2026 se estima en USD 5,02 mil millones, creciendo desde el valor de 2025 de USD 4,19 mil millones con proyecciones para 2031 que muestran USD 12,41 mil millones, creciendo a una CAGR del 19,83% durante 2026-2031. La rápida escalada en los mandatos de eficiencia de combustible, la necesidad de cadenas de suministro resilientes y la maduración de las plataformas de fabricación de próxima generación impulsan la adopción en programas civiles, de defensa y espaciales. Los sistemas de propulsión sensibles al peso, la producción en serie de piezas de cabina y estructurales, y las vías de cualificación más rápidas habilitadas por la inteligencia artificial (IA) convergen ahora para acortar el tiempo de comercialización y comprimir los costes de desarrollo. El sólido financiamiento público, ejemplificado por el tramo de innovación en fabricación aditiva (AM) de USD 235 millones del Laboratorio de Investigación de la Fuerza Aérea de los EE. UU. en 2024 y la demanda de la misión Artemis de la NASA, mantiene a América del Norte en una posición de liderazgo.[1]Fuente: Comunicado de prensa del Laboratorio de Investigación de la Fuerza Aérea de los EE. UU., "Premios del Programa de Tecnología de Fabricación," afrl.af.mil Los acuerdos de suministro de materiales centrados en polvos de titanio, níquel y aluminio sustentan la estabilidad del ecosistema, mientras que la caída en los precios de las impresoras abre la participación a cientos de proveedores de segundo y tercer nivel. Las fusiones estratégicas de equipos, en particular la adquisición por parte de Nikon de SLM Solutions por USD 622 millones, señalan un cambio del prototipado hacia la preparación para la producción en grandes volúmenes.

Conclusiones clave del informe

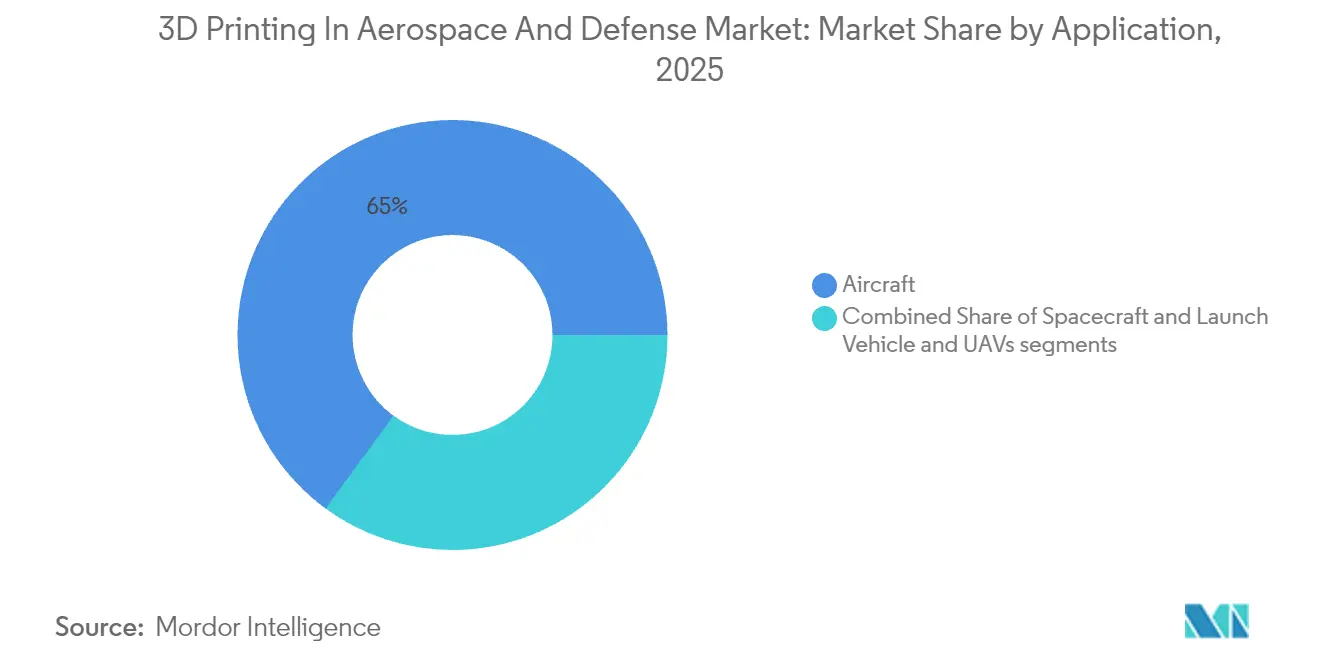

- Por aplicación, las aeronaves representaron el 64,95% de la participación del mercado de impresión 3D aeroespacial en 2025, mientras que los vehículos aéreos no tripulados (VANT) registraron la CAGR más rápida del 26,10% hasta 2031.

- Por material, las aleaciones metálicas capturaron una participación del 60,05% del mercado de impresión 3D aeroespacial en 2025, y se proyecta que los metales especiales y refractarios crezcan a una CAGR del 24,95% hasta 2031.

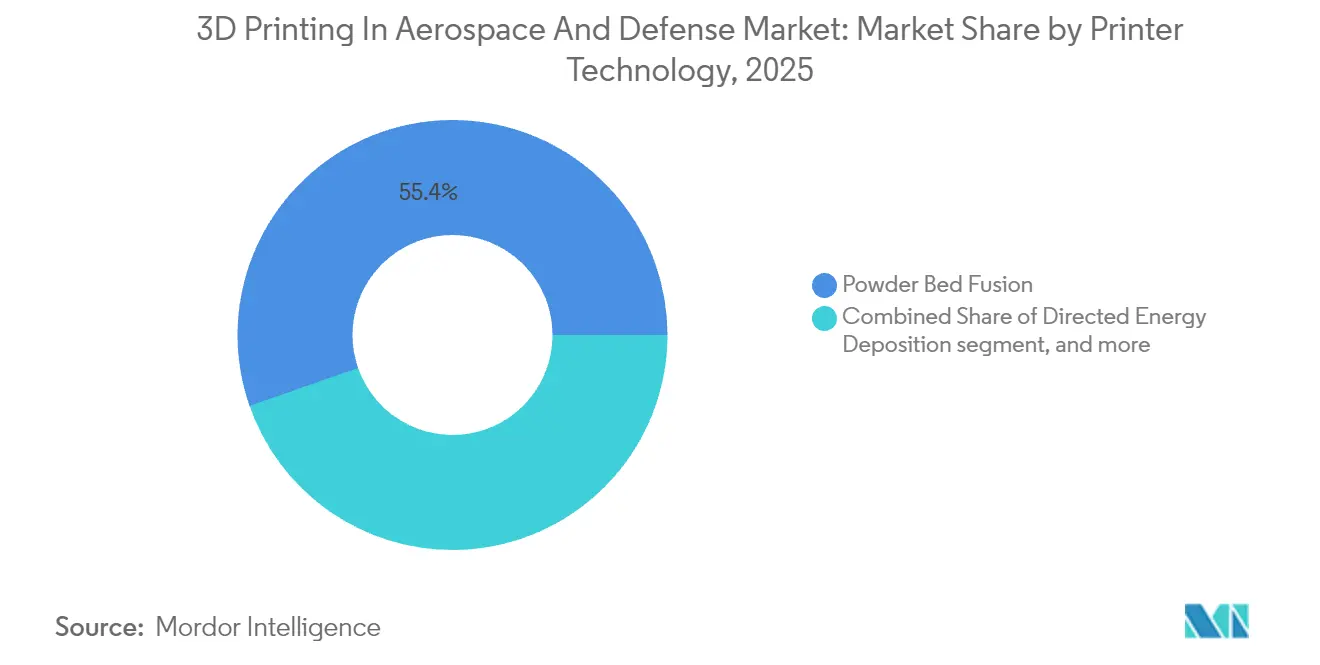

- Por tecnología de impresora, la fusión en lecho de polvo lideró con una participación del 55,35% en 2025; la deposición de energía dirigida avanza a una CAGR del 23,70% durante 2026-2031.

- Por producto final, los componentes de motor representaron una participación del 52,05% del mercado de impresión 3D aeroespacial en 2025, mientras que los componentes estructurales registraron la CAGR más alta del 22,55% hasta 2031.

- Por tecnología de impresora, la fusión en polvo lideró con una participación del 55,35% en 2025; la deposición de energía dirigida avanza a una CAGR del 23,70% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de impresión 3D en aeroespacial y defensa

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mandato de reducción de peso para flotas de mayor eficiencia de combustible | +3.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Caída en los precios de impresoras metálicas y polvos | +2.8% | Global, adopción acelerada en Asia-Pacífico | Corto plazo (≤ 2 años) |

| El financiamiento AM-Forward de defensa impulsa la adopción por parte de las pymes | +3.5% | América del Norte, con expansión a naciones aliadas | Mediano plazo (2-4 años) |

| La cualificación impulsada por IA reduce los plazos de certificación | +2.1% | América del Norte y Europa inicialmente, expansión global | Largo plazo (≥ 4 años) |

| Demanda de impresión en órbita para activos espaciales militares | +1.9% | América del Norte, China, emergiendo en Europa | Largo plazo (≥ 4 años) |

| Mandatos de sostenibilidad que impulsan la modernización de motores | +2.4% | Europa lidera, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandato de reducción de peso para flotas de mayor eficiencia de combustible

La aviación global enfrenta metas de carbono cada vez más estrictas bajo el CORSIA de la OACI y el paquete Ajuste hacia el Objetivo 55 de la Unión Europea (UE), impulsando a los fabricantes a reducir la masa del fuselaje donde sea posible. La fabricación aditiva (AM) permite una reducción de peso del 40-60% al tiempo que consolida ensamblajes de múltiples piezas, como lo evidencia la boquilla de combustible LEAP de GE Aerospace, que fusiona 20 piezas en una y reduce el 25% de la masa.[2]Fuente: Comunicaciones de GE Aerospace, "Descripción general de la boquilla de combustible del motor LEAP," ge.com El programa B787 ya vuela con más de 300 piezas impresas, apoyando una mejora del 20% en el consumo de combustible en relación con los fuselajes anchos de generación anterior. Las complejas estructuras de celosía y los canales de enfriamiento internos, imposibles de mecanizar convencionalmente, ahora superan rigurosas pruebas estáticas y de fatiga, lo que permite a los fabricantes de equipos originales (OEM) alcanzar objetivos de peso sin comprometer la seguridad. Los programas militares añaden una dimensión táctica porque las aeronaves más ligeras amplían el alcance y el tiempo de permanencia, lo cual es crítico para los cazas de próxima generación y los VANT de larga resistencia.

Caída en los precios de impresoras metálicas y polvos

Los precios de venta promedio de las impresoras metálicas de grado de producción cayeron entre un 25-30% entre 2022 y 2024, impulsados por la intensidad competitiva y los beneficios de escala. El Shop System de Desktop Metal, con un precio de USD 420.000, se sitúa aproximadamente un 40% por debajo de los equivalentes de 2023, pero mantiene la repetibilidad lista para AS9100 en piezas de acero, níquel y titanio.[3]Fuente: Equipo de producto de Desktop Metal, "Especificaciones del Shop System," desktopmetal.com Los avances paralelos en el reciclaje de polvos elevan las tasas de reutilización al 95-98%, reduciendo el gasto en materiales en porcentajes de dos dígitos. La expansión de capacidad sueca de Höganäs AB, en línea desde finales de 2024, añade miles de toneladas métricas de polvo de titanio de grado aeroespacial por año y reduce la volatilidad de los precios al contado. Los umbrales de capital más bajos permiten a los proveedores más pequeños justificar inversiones en fabricación aditiva para contratos de bajo volumen y alta variedad, especialmente en el ámbito de los VANT, donde la variedad de componentes es alta y las series de producción siguen siendo modestas.

El financiamiento AM-Forward de defensa impulsa la adopción por parte de las pymes

El Departamento de Defensa de los EE. UU. (DoD) destinó USD 350 millones en 2024 para la aceleración de la fabricación aditiva (AM), con el Laboratorio de Investigación de la Fuerza Aérea (AFRL) canalizando subvenciones a pequeñas y medianas empresas y comprimiendo los ciclos de cualificación de siete a tres años. Iniciativas similares bajo el Acelerador de Innovación en Defensa de la OTAN y el Acelerador de Defensa y Seguridad del Reino Unido canalizan fondos complementarios a las bases de suministro aliadas. Los incentivos financieros van más allá del efectivo directo: las garantías de préstamo, la contratación acelerada y las compensaciones fiscales reducen el riesgo percibido. La diversidad de proveedores resultante fortalece el mercado de impresión 3D aeroespacial al expandir la capacidad certificada para hardware de vuelo en múltiples niveles, haciendo que la base industrial de defensa sea más resiliente.

La cualificación impulsada por IA reduce los plazos de certificación

Los modelos de IA pronostican el comportamiento de los materiales con un 95% de precisión, lo que permite a los reguladores aceptar datos virtuales como sustitución parcial de las pruebas físicas exhaustivas. La FAA y la NASA demostraron conjuntamente una ruta de aprobación de ocho a doce meses para soportes impresos frente a casi dos años con los métodos heredados. Honeywell reporta un rendimiento de primera pasada del 99,7% en carcasas de turbinas tras incorporar detección de anomalías en tiempo real impulsada por aprendizaje automático, eliminando desechos y retrabajos costosos. Europa sigue la tendencia; la última enmienda CS-25 de la EASA permite que las simulaciones validadas por IA compensen el 30% de los artículos de prueba, impulsando lanzamientos más rápidos en las líneas A320neo y A350. Los gemelos virtuales acortan aún más los ciclos de diseño iterativo, empujando al mercado de impresión 3D aeroespacial hacia un ritmo de producción genuino en lugar de prolongados ciclos de prototipado.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto capital y costes de polvos para la fabricación aditiva metálica de grado de producción | -2.8% | Global, más agudo en los mercados en desarrollo | Corto plazo (≤ 2 años) |

| Estrictos plazos de cualificación aeroespacial | -3.1% | Global, variable según la jurisdicción regulatoria | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro de polvo de titanio | -2.2% | Global, crítico en Europa y Asia | Corto plazo (≤ 2 años) |

| Riesgos cibernéticos y de propiedad intelectual de los archivos de fabricación de sistemas de armas | -1.7% | Sectores de defensa a nivel global, mayor en naciones de la OTAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto capital y costes de polvos para la fabricación aditiva metálica de grado de producción

Incluso después de la racionalización de precios, los sistemas llave en mano capaces de tolerancias para hardware de vuelo aún cuestan entre USD 500.000 y 2 millones, mientras que los polvos de titanio o níquel de grado aeroespacial rondan entre USD 150 y 300 por kg, aproximadamente un 30% por encima de las variedades industriales. El almacenamiento en sala limpia, el manejo de gas inerte y el prensado isostático en caliente duplican el precio de etiqueta una vez que se contabilizan las instalaciones y el postprocesamiento. Para los proveedores en América del Sur, el Sudeste Asiático y África, las escasas opciones de financiamiento amplifican el obstáculo. La carga de costes frena la expansión en regiones que de otro modo ofrecen mano de obra competitiva y proximidad a las líneas de ensamblaje final de fuselajes, moderando el crecimiento del mercado de impresión 3D aeroespacial.

Estrictos plazos de cualificación aeroespacial

Las piezas de vuelo críticas generalmente requieren entre 18 y 36 meses para cumplir con los estándares de la FAA o la EASA, lo que supera ampliamente la vía de seis a doce meses típica en aplicaciones de automoción. La documentación bajo DO-178C para el control de procesos basado en software por sí sola puede añadir un año. Las curvas completas de fatiga hasta 10^7 ciclos deben generarse para nuevas aleaciones, lo que requiere docenas de probetas de prueba y equipos especializados que pocas pymes poseen directamente. Cuando los programas cruzan fronteras, por ejemplo, un motor europeo suministrado a un fabricante de aeronaves estadounidense, las aprobaciones de doble autoridad introducen auditorías duplicadas y mayor riesgo de calendario. Los plazos prolongados se traducen en mayores costes de ingeniería no recurrentes, lo que ralentiza la voluntad de los proveedores de invertir en capacidad y frena la curva de adopción de la impresión 3D aeroespacial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por aplicación: el predominio de las aeronaves impulsa el liderazgo del mercado

Las aplicaciones de aeronaves generaron el 64,95% de los ingresos del mercado de impresión 3D aeroespacial en 2025, lo que refleja una profunda penetración en soportes de cabina, conductos de control ambiental y sub-ensamblajes de motores. En las flotas civiles, cada kilogramo ahorrado reduce el consumo de combustible en aproximadamente un 0,03%, por lo que los operadores valoran los componentes que ofrecen alivio de peso de dos dígitos manteniendo los márgenes de resistencia. Se proyecta que el tamaño del mercado de impresión 3D aeroespacial para piezas de aeronaves crezca a una CAGR del 18,2% a medida que la producción de fuselajes de pasillo único supere las 70 aeronaves por mes y los programas de fuselaje ancho se recuperen. Las oportunidades de modernización también abundan porque los reemplazos impresos pueden coincidir con los formatos heredados pero pesar considerablemente menos, extendiendo la vida útil de las flotas en servicio sin una recertificación extensiva. Las aerolíneas contratan cada vez más grandes cantidades de piezas de cabina impresas para minimizar el inventario de repuestos, una práctica habilitada por almacenes digitales distribuidos que almacenan archivos CAD en lugar de stock físico.

Los VANT superarán a las plataformas tripuladas, expandiéndose un 26,10% anualmente hasta 2031 a medida que los ministerios de defensa busquen plataformas desechables para entornos contestados. Los ciclos de desarrollo cortos favorecen la fabricación aditiva porque las inversiones en utillaje en varios lotes de producción pequeños son antieconómicas. La adopción civil de VANT para logística e inspección aérea también se beneficia; los fuselajes impresos permiten una rápida personalización para cargas de sensores o compartimentos de carga. En conjunto, estos impulsores llevan a los VANT a generar los ingresos incrementales más altos en el mercado de impresión 3D aeroespacial entre 2026 y 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por material: las aleaciones metálicas mantienen el liderazgo tecnológico

Las aleaciones metálicas representaron el 60,05% de los ingresos de 2025, lo que subraya el papel esencial del titanio en zonas de alta temperatura como los revestimientos de cámaras de combustión y los álabes de turbinas. La fabricación aditiva reduce las relaciones de compra a vuelo del titanio de 15:1 a casi 1:1, reduciendo el desperdicio de materias primas y el coste de las piezas, una ventaja sin igual en los metales que se comercializan por encima de USD 20 por kg. Las exigentes demandas mecánicas y los conjuntos de datos de cualificación maduros defienden la participación del mercado de impresión 3D aeroespacial para las aleaciones metálicas. Las superaleaciones a base de níquel como el Inconel 718 crecen de forma constante para boquillas de escape y piezas de vehículos hipersónicos donde la resistencia a la fluencia a 1.000 °C es obligatoria.

Los metales especiales y refractarios, incluidos el niobio C103, las aleaciones de tantalio y las mezclas de renio, registrarán una CAGR del 24,95% a medida que los motores de cohetes de próxima generación y los scramjets requieran topes de temperatura por encima de 1.500 °C. Debido al cumplimiento de la normativa de llama-humo-toxicidad, los polímeros de alto rendimiento como el PEEK y el PEI conservan relevancia para las piezas interiores sin carga. Sin embargo, los metales dominan en cualquier zona expuesta a cargas continuas o ciclos térmicos. Los polvos compuestos que combinan aluminio con nanofases cerámicas están en el horizonte, pero siguen siendo una pequeña parte del tamaño del mercado de impresión 3D aeroespacial, pendientes de una validación más amplia de datos de fatiga.

Por tecnología de impresora: la fusión en lecho de polvo lidera la madurez del mercado

La fusión en lecho de polvo (PBF) aseguró el 55,35% de los ingresos de 2025 porque sus alturas de capa inferiores a 30 µm y sus atmósferas controladas satisfacen los estrictos límites de porosidad aeroespacial. Las plataformas PBF de múltiples láseres ahora alcanzan una productividad de 1.000 cm³/hr, permitiendo lotes en serie de hasta 50.000 piezas anuales dentro de una sola celda. Los OEM también valoran las bibliotecas de parámetros bien establecidas que simplifican la cualificación, reforzando el predominio de la PBF en el mercado de impresión 3D aeroespacial.

La deposición de energía dirigida (DED) trazará la CAGR más rápida del 23,70%. Su mayor piscina de fusión admite la construcción de forma casi neta de estructuras a escala métrica, lo cual es atractivo para largueros de alas y depósitos criogénicos. Los cabezales de deposición montados en brazos robóticos realizan reparaciones in situ, extendiendo la vida de las costosas carcasas de turbinas y ahorrando millones en inventario de repuestos. La extrusión de materiales y otros procesos emergentes siguen relegados al utillaje y artículos no críticos debido a resoluciones más gruesas, pero contribuyen a una adopción más amplia al ofrecer costes de entrada para jugadores académicos y de tercer nivel.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por producto final: los componentes de motor impulsan la innovación en rendimiento

Los componentes de motor generaron el 52,05% de los ingresos de 2025, como lo evidencian la boquilla LEAP, los álabes de turbina impresos certificados de Rolls-Royce y los inyectores Raptor impresos de SpaceX. Se prevé que el tamaño del mercado de impresión 3D aeroespacial para motores registre una CAGR del 19,05%, impulsado por la marcha hacia mayores relaciones de derivación y temperaturas de núcleo donde las piezas fundidas tradicionales se quedan cortas. Los canales de enfriamiento conformados internos que habilita la fabricación aditiva elevan las temperaturas de encendido, lo que se traduce en ganancias de consumo de combustible del 2-4%.

Los componentes estructurales, aunque solo representan el 32,10% de los ingresos actuales, se acelerarán a una CAGR del 22,55% gracias a las demostraciones de soportes de fuselaje optimizados topológicamente, pistas de asientos y largueros de alas estructurales. La adopción por parte de Boeing de soportes de titanio impresos en el B787 ofrece una prueba de aeronavegabilidad de alta visibilidad. Los artículos de menor criticidad, como insertos de utillaje, accesorios de corte y conductos de baja presión, completan el resto, proporcionando un crecimiento constante aunque menos espectacular.

Análisis geográfico

América del Norte controló el 43,10% de los ingresos globales en 2025, impulsada por la presencia de Boeing, Lockheed Martin, GE y un pipeline de financiamiento de defensa sin igual. La Circular Consultiva de la FAA AC 20-170A ahora reconoce la simulación de procesos en lugar de algunas pruebas destructivas, eliminando un importante cuello de botella en la certificación. Bombardier de Canadá explota piezas de interior impresas para mantener competitivas las cabinas del Learjet y el Challenger. El clúster de Baja California en México aprovecha la mano de obra rentable para operar líneas de fusión en lecho de polvo para la producción de soportes. Los programas AM Forward de Defensa de los EE. UU. garantizan que los proveedores nacionales absorban el riesgo de desarrollo temprano, consolidando el liderazgo regional en el mercado de impresión 3D aeroespacial.

Europa ocupa el segundo lugar, energizada por Airbus, Rolls-Royce, Safran y una vibrante comunidad de ciencias de los materiales centrada en Alemania y Suecia. El mercado de impresión 3D aeroespacial de Europa se beneficia del Pacto Verde Europeo, que vincula los objetivos medioambientales al peso de las aeronaves, subsidiando efectivamente la adopción de la fabricación aditiva. Las iniciativas de hilo digital de la EASA acortan las aprobaciones estructurales, alentando a Lilium y Vertical Aerospace a imprimir fuselajes de aeronaves eVTOL. El clúster de Toulouse en Francia se articula en torno al crédito fiscal para I+D, sembrando startups que abordan aleaciones de alta temperatura. Mientras tanto, los institutos Fraunhofer de Alemania son pioneros en protocolos de calibración de múltiples láseres que podrían establecer referencias globales de PBF.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 25,95%, impulsada por el aumento de producción del C919 de China, el impulso de indigenización de India y la profundidad metalúrgica de Japón. La empresa conjunta aeroespacial EOS-Godrej ha impreso colectores de combustible aptos para vuelo para motores de grado de exportación. El plan estatal de China destina líneas de fabricación aditiva para el 70% de los componentes de su turbofán de próxima generación para 2030, estableciendo una formidable cadena de suministro doméstica. Mitsubishi Heavy Industries instala cabezales DED en fresadoras de cinco ejes, combinando pasos aditivos y sustractivos para reparaciones de mamparas. El caza KF-21 de Corea del Sur incorpora mamparas de titanio impresas para reducir la masa estructural. Estos movimientos anclan a Asia-Pacífico como un motor crítico de demanda en el mercado de impresión 3D aeroespacial.

Panorama regulatorio

La adopción de la fabricación aditiva (AM) en los ámbitos civil y de defensa está determinada por unas expectativas cada vez más estrictas en materia de aeronavegabilidad y calidad, siendo las directrices de la FAA y la EASA, junto con las normas ampliamente utilizadas, los principales puntos de referencia. En Estados Unidos, la FAA continúa formalizando métodos de conformidad para la AM a través de su guía de fabricación aditiva y de las listas de problemas de productos (Product Issues Lists) (incluida la lista de aviones pequeños del primer trimestre de 2026), que pueden dar lugar a la coordinación de Issue Papers para enfoques específicos de AM. La supervisión centrada en motores también cuenta con el respaldo de directrices de la FAA como la AC 33.15-3 para procesos de fusión de lecho de polvo. En Europa, el Memorando de Certificación CM-S-008, Edición 04, de la EASA (emitido el 3 de septiembre de 2025) enmarca el esfuerzo de certificación en función de la novedad, la criticidad y la complejidad, reforzando así los enfoques basados en el riesgo tanto para piezas estructurales como para piezas adyacentes a motores.

En el ámbito de la defensa, las normas de contratación afectan cada vez más a la elección de equipos y a las cadenas de suministro, además de a la cualificación técnica. La Ley de Autorización de Defensa Nacional (NDAA) para el año fiscal 2026, firmada en enero de 2026, incluye la Sección 849, que prohíbe al Departamento de Defensa de EE. UU. contratar determinados equipos de fabricación aditiva producidos por entidades vinculadas a China, Rusia, Irán o Corea del Norte (con un período de adaptación antes de la aplicación plena). Por separado, la S. 2214 (Future of Defense Manufacturing Act de 2025) ordena al Subsecretario de Defensa para Adquisiciones y Sostenimiento establecer programas antes del 30 de septiembre de 2026 para certificar piezas fabricadas de forma aditiva y abordar directrices de fabricación avanzada, respaldando enfoques de cualificación estructurados en toda la base industrial de defensa.

Análisis de la cadena de valor

La cadena de valor abarca (1) la ingeniería digital y los paquetes de datos (CAD, gemelos digitales, archivos de construcción y registros de trazabilidad), (2) el suministro cualificado de materia prima para polvos metálicos y polímeros de alto rendimiento, (3) el hardware de impresión y el control de parámetros del proceso, y (4) las etapas de posprocesamiento e inspección, como el tratamiento térmico, el prensado isostático en caliente, el mecanizado y los ensayos no destructivos. Los contratistas principales y los OEM (por ejemplo, Boeing, Lockheed Martin y RTX) actúan como anclas de demanda y guardianes de la cualificación, mientras que los OEM de máquinas, las oficinas de servicios y las startups especializadas aportan capacidad y competencias específicas que se integran en sistemas de producción certificados. Las demostraciones operativas de defensa también alimentan la cadena al validar conceptos de producción distribuida, incluida la red del Joint Advanced Manufacturing System (JAMS) utilizada durante RIMPAC 2026 para coordinar activos de AM metálica embarcados y en tierra.

Los cuellos de botella tienden a concentrarse en los insumos listos para la cualificación y en la capacidad de acabado posterior, más que en la impresión básica. La consistencia en la composición química del polvo y el control del tamaño de partícula, un rendimiento adecuado de HIP y tratamiento térmico, y la disponibilidad de paquetes de datos aprobados para piezas heredadas u obsoletas son limitaciones recurrentes. Los protocolos de certificación, incluida la lógica de familias de piezas, las aprobaciones de clientes y los sistemas de calidad listos para auditoría, suelen determinar los plazos de entrega y limitar la escalabilidad de los proveedores pequeños y medianos. Los programas y contratos que incorporan a startups en los ecosistemas de los contratistas principales ilustran esta expansión en la práctica, incluida la cualificación de Machina Labs con Lockheed Martin para producir estructuras metálicas para la plataforma JASSM, con la producción trasladándose a una nueva instalación de 200.000 pies cuadrados en Huntsville.

Panorama competitivo

El mercado de impresión 3D aeroespacial muestra una concentración moderada. Las asociaciones estratégicas dominan: Boeing amplió su acuerdo con Stratasys para interiores de cabina, y Airbus integra directamente máquinas multi-láser de EOS en las líneas del A350. Los proveedores de equipos persiguen la integración vertical; Desktop Metal controla su propio suministro de polvos mediante asociaciones, mientras que Velo3D ofrece software de diseño para fabricación aditiva para fidelizar a los clientes.

Los picos de fusiones y adquisiciones subrayan la maduración del ecosistema. Nikon-SLM combina el conocimiento en metrología óptica con lechos de polvo de cuatro láseres para apuntar a carcasas de motores, mientras que GE Additive incuba tecnología de inyección de aglutinante para soportes sensibles al coste. Los actores puros de software como Materialise obtienen la certificación AS9100D, integrando la planificación de impresión en los sistemas de ciclo de vida de productos OEM. Los recién llegados emergentes se centran en la especialización: Relativity Space imprime fuselajes completos de cohetes; Norsk Titanium utiliza la deposición por plasma rápido exclusivamente para grandes formas casi netas de titanio. El resultado es un campo competitivo estratificado donde los portafolios de propiedad intelectual, los datos de cualificación y la capacidad de los centros de servicio importan tanto como el rendimiento de las máquinas, configurando la trayectoria del mercado de impresión 3D aeroespacial.

Líderes de la industria de impresión 3D en aeroespacial y defensa

3D Systems Corporation

Ultimaker B.V.

Stratasys Ltd.

Norsk Titanium AS

EOS GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La aceleración de la cualificación y la adopción del hilo digital destacan como un claro espacio en blanco, ya que la carga de certificación sigue limitando una producción en serie más amplia de piezas de vuelo. La NASA publicó en marzo de 2026 su estrategia Computational Materials for Qualification and Certification (CM4QC) para reducir el costo y el tiempo de cualificación y certificación de materiales intensivos en procesos, dirigida explícitamente a la fabricación aditiva metálica en aviación. Este posicionamiento refuerza el avance más amplio hacia la evidencia computacional y el control de procesos basado en datos. La adopción de normas y directrices también favorece flujos de producción más repetibles y auditables que pueden escalarse entre proveedores en lugar de recualificarse pieza por pieza, incluidos los principios de cualificación de la ISO/ASTM 52920 y la SAE ARP7043 para el diseño y la reparación de componentes de aeronaves, junto con la AC 33.15-3 de la FAA para la fusión de lecho de polvo en motores.

La defensa y los sistemas hipersónicos también están generando demanda de aleaciones de alta temperatura, producción reforzada y una iteración más rápida, ámbitos en los que la fabricación aditiva respalda el impulso de los programas. En marzo de 2026, la Unidad de Innovación de Defensa de EE. UU. (Defense Innovation Unit) informó de la finalización de una plataforma de pruebas hipersónicas suborbitales con el primer fuselaje totalmente impreso en 3D para una plataforma hipersónica utilizando aleaciones de alta temperatura, lo que ilustra un caso de uso en el que la fabricación aditiva permite geometrías y combinaciones de materiales difíciles de industrializar con métodos convencionales. Una segunda área de oportunidad es la fabricación y el mantenimiento en el punto de necesidad, donde las redes distribuidas (incluidas las demostradas durante RIMPAC 2026) resaltan la transferencia segura de datos, los procesos de liberación de piezas cualificadas y los enfoques de certificación interoperables en las cadenas de suministro aliadas. Esto amplía la demanda de máquinas de calidad de producción, capacidad de inspección y servicios de cualificación más allá de las instalaciones centralizadas.

Desarrollos recientes del sector

- Junio de 2026: Norsk Titanium formalizó un Acuerdo de Cooperación e Investigación plurianual con Airbus para avanzar en la industrialización de la Deposición de Plasma Rápido para piezas estructurales de titanio. El acuerdo se basa en trabajos previos de certificación vinculados a plataformas de Airbus y refuerza la transición de la prueba de concepto a vías de producción repetibles para estructuras de fuselaje críticas en cuanto a fatiga.

- Marzo de 2026: Stratasys Direct fue seleccionada para el Programa Piloto de Piezas JAMA IV (Joint Additive Manufacturing Acceptability) del Departamento de Guerra de EE. UU. para acelerar la cualificación y el despliegue de piezas impresas en 3D. Esta adjudicación refuerza la posición de Stratasys Direct en los flujos de cualificación de defensa, donde la documentación, la trazabilidad y la repetibilidad rigen la ampliación desde lotes de prototipo hasta piezas operativas.

- Abril de 2024: Relativity Space firmó un acuerdo de 8,7 millones de USD con el Laboratorio de Investigación de la Fuerza Aérea de EE. UU. para avanzar en la detección de defectos en tiempo real en la fabricación aditiva a lo largo de un período de dos años. El trabajo se centra en el aseguramiento de calidad en proceso para la impresión metálica a gran escala, favoreciendo una aceptación más rápida de las piezas relevantes para el vuelo al reducir el riesgo de desecho y aumentar la confianza en el monitoreo de la producción.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por la impresión 3D (fabricación aditiva) utilizada para fabricar piezas, prototipos y utillaje aeroespaciales y de defensa, en programas de aeronaves, UAV y naves espaciales.

Exclusiones de alcance: la impresión 3D vinculada principalmente a vehículos terrestres y plataformas navales queda excluida de este dimensionamiento de mercado.

Descripción general de la segmentación

- Por aplicación

- Aeronaves

- Vehículos aéreos no tripulados (VANT)

- Naves espaciales y vehículos de lanzamiento

- Por material

- Aleaciones metálicas (Ti, Ni, Al)

- Metales especiales y refractarios

- Polímeros de alto rendimiento y compuestos

- Por tecnología de impresora

- Fusión en lecho de polvo

- Deposición de energía dirigida

- Extrusión de materiales

- Otros

- Por producto final

- Componentes de motor

- Componentes estructurales

- Otros

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Israel

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer los límites del mercado, elaborar el mapa de demanda inicial y extraer series temporales que pueden verificarse año a año. Se hizo referencia a fuentes públicas como la aeronavegabilidad y los datos de aeronaves de la FAA, informes técnicos y comunicados de programas de la NASA, documentos presupuestarios y de contratación del Departamento de Defensa de EE. UU., y estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU. para validar la dirección de los flujos de equipos y materiales.

Para mantener los supuestos en un plano práctico, también se revisaron presentaciones ante la SEC (como los formularios 10-K), presentaciones para inversores y documentación de productos publicada por participantes de la industria, además de los sitios web de asociaciones aeroespaciales y de defensa y coberturas de prensa acreditadas sobre hitos de cualificación. Las bases de datos de patentes se utilizaron de forma selectiva para comprender hacia dónde se dirige la actividad por proceso y clase de material. También se utilizó una base de datos de envíos de importación y exportación a nivel de transacción cuando ayudó a validar el movimiento direccional en polvos e insumos especializados. Estos ejemplos no son exhaustivos, y se utilizaron también muchas otras fuentes para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué casos de uso aeroespaciales y de defensa están pasando de la creación de prototipos a la producción repetida, y cómo los plazos de cualificación afectan a los volúmenes a corto plazo. Se conversó con una combinación de proveedores de equipos y materiales, proveedores de servicios y usuarios finales en las principales regiones, de modo que las etapas de precios, las tasas de adopción y los supuestos a nivel de país pudieran corregirse cuando las señales documentales fueran débiles.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 14% | APAC: 49% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 31% | EMEA: 32% |

| Actores más pequeños: 19% | Gerentes: 55% | América: 19% |

Dimensionamiento de mercado y pronósticos

El dimensionamiento comenzó con un enfoque descendente en el que la producción aeroespacial y la actividad de aviación de defensa se traducen en un fondo de gasto direccionable en fabricación aditiva, que luego se asigna utilizando indicadores de adopción y cualificación. Dado que la demanda está vinculada a ciclos de programa largos, se hizo seguimiento de variables como las tasas de producción de aeronaves y motores, la intensidad de la contratación y el sostenimiento en aviación de defensa, la proporción de impresión en metal frente a polímero en usos críticos y no críticos para el vuelo, y los movimientos típicos de precios de polvos y materia prima.

Los totales se corroboraron después con aproximaciones ascendentes selectivas, incluida la exposición muestreada de ingresos de proveedores al sector aeroespacial y de defensa, controles de canal sobre instalaciones de equipos, y una verificación cruzada de volumen por precio de venta promedio para las principales categorías de materiales. Cuando faltaba un corte ascendente para un país o un caso de uso específico, la brecha se resolvió aplicando tasas de penetración validadas a la base de programas comparables más cercana, seguido de una comprobación de coherencia frente al progreso de cualificación observado.

Las previsiones se elaboraron mediante análisis de escenarios anclados en perspectivas de producción y opiniones de expertos sobre el ritmo de certificación, y luego se refinaron con un suavizado leve cuando el orden interanual resultaba irregular. Antes de finalizar, los resultados se verificaron en cuanto a su coherencia con la aceleración de los programas, los cambios en la combinación de materiales y las mejoras de utilización previstas en los sitios cualificados.

Validación de datos y ciclo de actualización

Los resultados se contrastaron con señales independientes, como las tasas de fabricación aeroespacial, la orientación del presupuesto de defensa y el ritmo de los anuncios de cualificación de piezas aditivas, lo que ayudó a señalar valores que se movían demasiado rápido o demasiado lento. Las variaciones se revisaron paso a paso, comenzando con controles del modelo del analista, seguidos de una segunda revisión de los supuestos y las fórmulas antes de la aprobación final. Se activaron recontactos específicos cuando un insumo importante (como las orientaciones de producción o los precios de los materiales) cambiaba.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes adjudicaciones de programas, cambios de política o variaciones bruscas en los cronogramas de producción aeroespacial. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada, basada en la información pública más reciente y en los comentarios de las entrevistas confirmados.

Tamaño del mercado de impresión 3D aeroespacial y de defensa de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para este sector pueden parecer muy distantes entre sí porque el alcance se define de manera diferente, y porque los supuestos sobre el momento de la cualificación y la adopción de la producción no siempre se explicitan. Las diferencias también surgen cuando una estimación se centra únicamente en el sector aeroespacial, mientras que otra combina una fabricación de defensa más amplia.

Los principales factores de discrepancia suelen ser si los ingresos se contabilizan solo para equipos o para equipos más materiales y servicios, si el sector aeroespacial se combina con plataformas de defensa más amplias, y cómo evolucionan los precios medios de venta a lo largo del tiempo a medida que aumenta la utilización. El momento de la conversión de divisas y la frecuencia con la que se actualiza la perspectiva subyacente de producción de aeronaves y aviación de defensa también pueden alterar el valor declarado para el año base.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,02 mil millones de USD (2026) | |

| Consultora del sector A | 4,80 mil millones de USD (2023) | Utiliza un año base anterior y una definición más amplia de fabricación aditiva que puede incluir categorías de defensa más allá de las plataformas aeroespaciales, lo que modifica el conjunto de demanda antes de aplicar los supuestos de pronóstico. |

| Oficina de investigación global B | 3,13 mil millones de USD (2023) | Realiza seguimiento de la impresión 3D aeroespacial sin el alcance completo aeroespacial y de defensa, lo que puede subestimar los usos de producción y sostenimiento vinculados a programas de aviación de defensa. |

La tabla muestra una dispersión clara principalmente porque los usos finales incluidos y el año base no son iguales entre las fuentes. En el modelo de Mordor Intelligence, se contabilizan los programas aeroespaciales más los usos de aviación de defensa en aeronaves, UAV y naves espaciales, mientras que las plataformas terrestres y navales quedan fuera del alcance, lo que modifica el total en comparación con definiciones más amplias o más restringidas. Con variables declaradas, verificaciones repetibles y un ritmo de adopción respaldado por entrevistas, la cifra se mantiene trazable a la actividad de los programas en lugar de depender de una única tasa de crecimiento destacada.

Preguntas clave respondidas en el informe

¿A qué ritmo se espera que crezca la demanda global del mercado de impresión 3D en aeroespacial y defensa hasta 2031?

Se proyecta que el valor del mercado se expanda de USD 5,02 mil millones en 2026 a USD 12,41 mil millones en 2031, equivalente a una CAGR del 19,83%.

¿Qué aplicación genera actualmente los mayores ingresos por fabricación aditiva en el sector aeroespacial?

Las piezas de aeronaves lideran con el 64,95% de los ingresos de 2025, gracias al uso generalizado en soportes, conductos y hardware de motor.

¿Qué región registrará probablemente el crecimiento más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 25,95% hasta 2031, impulsada por los programas aeroespaciales de China, India y Japón.

¿Qué tecnología de impresión tiene la mayor base instalada?

La fusión en lecho de polvo representa el 55,35% de las construcciones aeroespaciales certificadas, impulsada por su fina resolución y sus maduros datos de cualificación.

¿Por qué los polvos de titanio son fundamentales para la fabricación aditiva aeroespacial?

El titanio ofrece la mejor relación resistencia-peso para zonas de alta temperatura, pero su cadena de suministro sigue expuesta a interrupciones geopolíticas y fluctuaciones de precios.

Última actualización de la página el: