Marktgröße und Marktanteil für nicht-milchbasiertes Joghurt

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2018 - 2024 |

| Marktgröße (2026) | 3.01 Milliarden US-Dollar |

| Marktgröße (2031) | 5.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nicht-milchbasiertes Joghurt von Mordor Intelligence

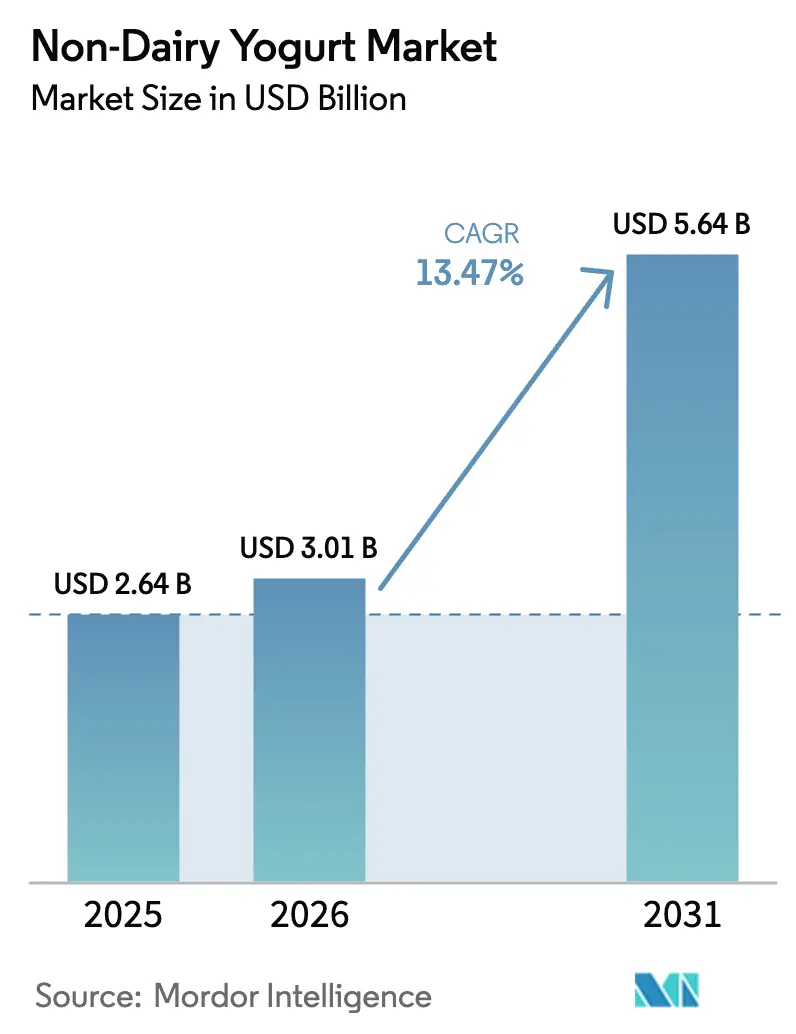

Die Marktgröße für nicht-milchbasiertes Joghurt wurde im Jahr 2025 auf 2,64 Milliarden USD geschätzt und wird voraussichtlich von 3,01 Milliarden USD im Jahr 2026 auf 5,64 Milliarden USD bis 2031 wachsen, mit einer CAGR von 13,47% während des Prognosezeitraums (2026–2031).

Die Branche für nicht-milchbasiertes Joghurt erlebt einen bedeutenden Wandel in der Einzelhandelsdynamik, der durch sich verändernde Verbraucherpräferenzen und Einkaufsverhalten angetrieben wird. Der Einzelhandelsabsatz hat sich als dominanter Vertriebskanal etabliert und verzeichnete seit 2021 ein bemerkenswertes Wachstum von 6,84%, was in erster Linie auf eine verbesserte Verbraucherzufriedenheit und Bequemlichkeitsfaktoren zurückzuführen ist. Einzelhändler passen ihre Strategien an diesen Wandel an, indem sie dedizierte Regalflächen und spezialisierte Lagerlösungen für milchfreie Produkte einrichten. Der Markt hat eine bemerkenswerte Entwicklung bei den Preisstrategien erlebt, wobei Produkte nun in verschiedenen Preisklassen von 2,55 USD bis 16,40 USD erhältlich sind, was milchfreien Joghurt für verschiedene Verbrauchersegmente zugänglich macht.

Produktinnovation und Diversifizierung sind zu zentralen Elementen der Marktentwicklung geworden, wobei Hersteller verschiedene Geschmacksrichtungen einführen, darunter ungesüßte, Schokoladen- und Vanillevarianten, um den vielfältigen Verbraucherpräferenzen gerecht zu werden. Die Branche hat erhebliche Investitionen in Forschung und Entwicklung erlebt, mit dem Fokus auf die Verbesserung von Textur, Geschmack und Nährwertprofilen pflanzlicher Joghurtalternativen. Fachgeschäfte haben durch verbesserte Produktsichtbarkeit und detaillierte Informationen über Zutaten und Nährwertvorteile erheblich an Bedeutung gewonnen und tragen zu einer informierten Verbraucherentscheidung bei. Dieser Trend hat sich als besonders wirkungsvoll erwiesen, wobei das globale Vertriebssegment bis 2025 voraussichtlich um 24,7% wachsen wird.

Das Bewusstsein und die Akzeptanz der Verbraucher gegenüber pflanzlichen Milchalternativen haben ein beispielloses Niveau erreicht, wie die Tatsache belegt, dass etwa 60% der britischen Verbraucher im Jahr 2022 Interesse an pflanzlichem Protein bekundeten. Der Markt hat auf diese wachsende Nachfrage reagiert, indem er Produktportfolios erweitert und die Zugänglichkeit über verschiedene Einzelhandelskanäle verbessert hat. Hersteller konzentrieren sich zunehmend auf Clean-Label-Produkte und transparente Beschaffung von Zutaten, um der wachsenden Verbrauchernachfrage nach gesünderen und nachhaltigeren Lebensmitteloptionen gerecht zu werden. Die Branche hat auch bedeutende Fortschritte bei Verpackungsinnovationen erlebt, wobei Unternehmen praktische Formate wie Becher, Wannen und tragbare Beutel einführen, um das Verbrauchererlebnis zu verbessern.

Der Markt hat ein bemerkenswertes Wachstum bei der Verbraucherakzeptanz gezeigt, wobei etwa 62% der US-amerikanischen Haushalte milchfreie Produkte kaufen, was einen erheblichen Anstieg gegenüber den Vorjahren darstellt. Dieser Wandel geht mit einer umfassenderen Transformation der Einzelhandelsstrategie einher, wobei Supermärkte und Fachgeschäfte ihre pflanzlichen Sortimente erweitern und anspruchsvolle Merchandising-Ansätze umsetzen. Die Branche hat auch eine bemerkenswerte Entwicklung bei Marketingstrategien erlebt, wobei Unternehmen auf Bildungsinitiativen setzen, um Verbraucher über die gesundheitlichen und ökologischen Vorteile veganer Joghurtalternativen zu informieren. Globale Konsummuster haben erhebliche Veränderungen gezeigt, wobei der Konsum von nicht-milchbasiertem Joghurt von 2019 bis 2022 um 82% gestiegen ist, was auf einen robusten und anhaltenden Wandel in den Verbraucherpräferenzen hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für nicht-milchbasiertes Joghurt

Der deutliche Anstieg der veganen Bevölkerung, die wachsende laktoseintolerante Bevölkerung und die Verfügbarkeit innovativer pflanzlicher Joghurtoptionen treiben den Konsum von nicht-milchbasiertem Joghurt an.

- Der Konsum verschiedener Arten von Milchalternativprodukten steigt weltweit aufgrund eines deutlichen Anstiegs der veganen Bevölkerung und der wachsenden laktoseintoleranten Bevölkerung. Sogar vegane Ausstellungen/Messen und Musikfestivals werden in verschiedenen Ländern veranstaltet. Australien hat beispielsweise den drittgrößten Anteil an Veganern pro Kopf weltweit. Im Jahr 2022 hatte das Land 2,5 Millionen Veganer und Vegetarier.

- Im Jahr 2021 stiegen die Einzelhandelsumsätze von pflanzlichem Joghurt in den Vereinigten Staaten um 9%, d. h. dreimal mehr als bei herkömmlichem Joghurt, und erreichten einen Marktanteil von 4,5%. Die Stückverkäufe von pflanzlichem Joghurt stiegen rasch von 54% auf 170 Millionen Einheiten im Jahr 2021. Unternehmen verfolgen innovative Ansätze zur Entwicklung appetitlicher pflanzlicher Joghurts und führen neue Geschmacksrichtungen und Kombinationen ein, um den Anforderungen ihrer veganen Verbraucherbasis gerecht zu werden. Es wird erwartet, dass der Konsum von nicht-milchbasiertem Joghurt aufgrund des Bewusstseins über die Vorteile pflanzlicher Lebensmittel auf dem Markt zunehmen wird.

- Deutschland, Frankreich und Italien haben den höchsten Pro-Kopf-Konsum von nicht-milchbasiertem Joghurt. Die wachsende Beliebtheit von Milchalternativen, vor allem in Deutschland, hat zu einem raschen Wachstum von pflanzlichem Joghurt geführt. Die Nachfrage nach veganem Joghurt wächst im Land, und inländische Verbraucher sowie internationale Verbraucher nehmen den Veganismus an.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Steigende Nachfrage nach pflanzlichem Joghurt, angetrieben durch das Verbraucherinteresse an Gesundheit, Nachhaltigkeit und Tierschutz, was zu einem stetigen Wachstum der Produktion von nicht-milchbasiertem Joghurt weltweit führt.

Segmentanalyse: Vertriebskanal

Einzelhandelssegment im Markt für nicht-milchbasiertes Joghurt

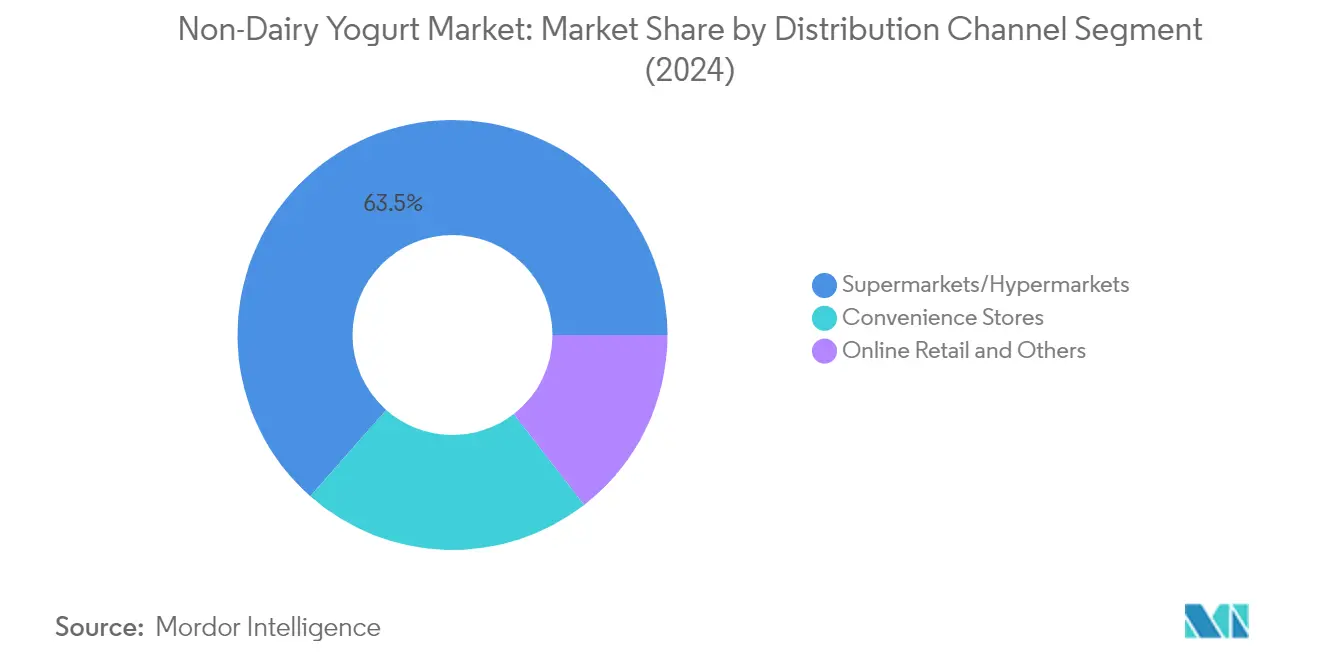

Das Einzelhandelssegment dominiert den globalen Markt für nicht-milchbasiertes Joghurt und macht im Jahr 2025 etwa 100,00% des gesamten Marktwerts aus. Diese beherrschende Stellung wird in erster Linie von Supermärkten und Verbrauchermärkten angetrieben, die etwa 62,88% des Einzelhandelsumsatzes ausmachen und den Verbrauchern eine große Auswahl an Marken, erhebliche Regalfläche und häufige Preisaktionen bieten. Die Dominanz des Segments wird durch den Omnichannel-Ansatz der großen Einzelhändler weltweit weiter gestärkt, der es den Verbrauchern ermöglicht, über mehrere Kontaktpunkte auf Produkte zuzugreifen. Innerhalb des Einzelhandelssegments halten Convenience-Stores den zweitgrößten Anteil mit etwa 22,31%, was auf ihre weitverbreitete Präsenz und Zugänglichkeit für Verbraucher zurückzuführen ist.

Online-Einzelhandel im Markt für nicht-milchbasiertes Joghurt

Das Online-Einzelhandels-Teilsegment innerhalb des Einzelhandelskanals verzeichnet ein bemerkenswertes Wachstumsmomentum und wird voraussichtlich im Zeitraum 2026–2031 um etwa 123,6% wachsen. Dieses explosive Wachstum wird durch die zunehmende Nutzung von E-Commerce-Plattformen angetrieben, insbesondere in Regionen wie Europa, wo wichtige Länder wie Deutschland, das Vereinigte Königreich und Frankreich erhebliche Online-Verbraucherbasen haben. Das Wachstum wird weiter durch die Bequemlichkeit des Online-Shoppings, die umfangreiche Produktauswahl, wettbewerbsfähige Preise und die Fähigkeit der Unternehmen, einen größeren Zielmarkt effektiv zu erreichen, angetrieben. Online-Händler nutzen auch verschiedene Strategien wie Mengenrabatte, saisonale Angebote, kostenlose Lieferungen und Gutscheincodes, um potenzielle Käufer anzuziehen. Der Anstieg milchfreier Produkte und pflanzlicher Milchalternativen online trägt erheblich zu diesem Trend bei.

Verbleibende Segmente im Vertriebskanal

Facheinzelhändler und andere Vertriebskanäle, einschließlich Großhandelsclubs und Tankstellen, spielen eine bedeutende Rolle im Markt für nicht-milchbasiertes Joghurt, indem sie spezifische Verbraucherpräferenzen und Einkaufsverhalten bedienen. Facheinzelhändler differenzieren sich durch das Angebot von Premium- und Nischenprodukten, die häufig strengen Produktions- und Qualitätsstandards entsprechen, um Kernverbraucher mit ausgeprägtem Qualitätsbewusstsein und Markenbewusstsein anzusprechen. Großhandelsclubs und Tankstellen bieten den Verbrauchern durch ihre strategischen Standorte und mitgliedschaftsbasierten Modelle Bequemlichkeit und Zugänglichkeit und tragen zur allgemeinen Marktdurchdringung von Milchalternativen und alternativen Proteinprodukten bei.

Geografische Segmentanalyse des Marktes für nicht-milchbasiertes Joghurt

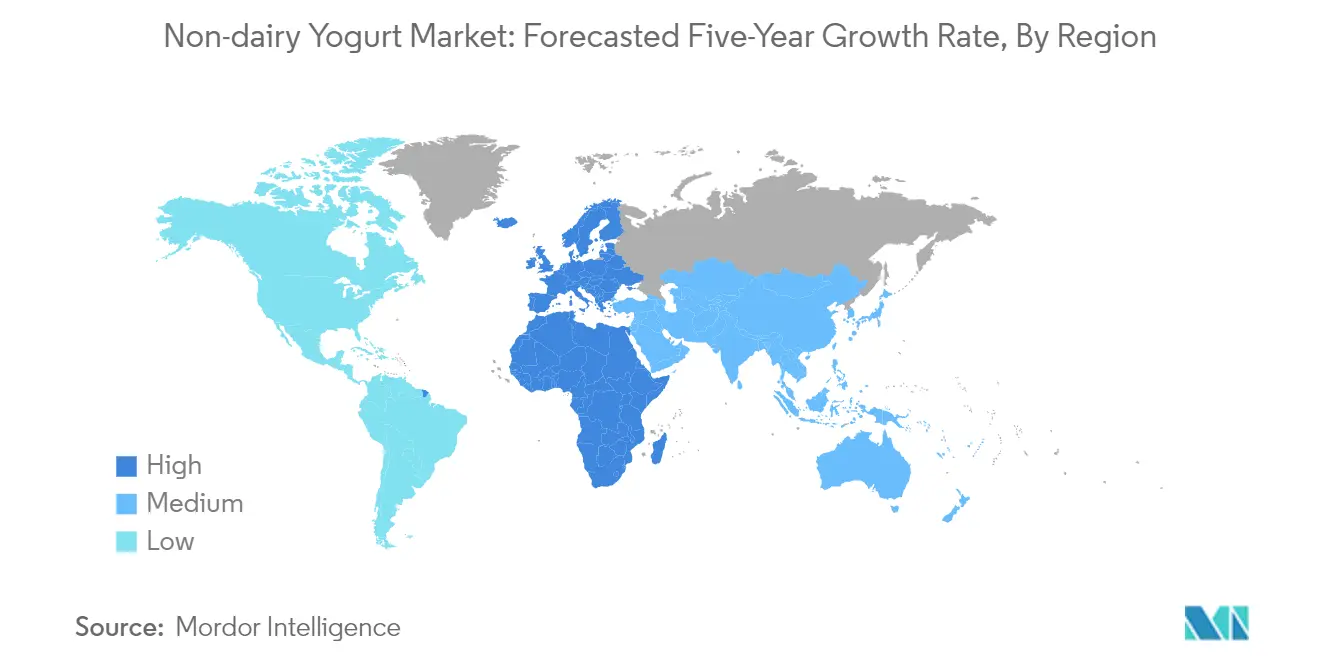

Der afrikanische Markt für nicht-milchbasiertes Joghurt verzeichnet ein erhebliches Wachstum, das durch zunehmendes Gesundheitsbewusstsein und steigende Verbraucherpräferenz für vegane Produkte angetrieben wird. Der Markt ist besonders dynamisch in Südafrika, wo Verbraucher ihre Ernährung mit pflanzlichen Alternativen diversifizieren und weniger tierische Produkte konsumieren. Der Einzelhandelsvertriebskanal spielt eine dominante Rolle in der Marktdynamik der Region, wobei Supermärkte und Verbrauchermärkte die primären Absatzkanäle sind. Gesundheitsbewusste Verbraucher treiben die steigende Nachfrage nach dem milchfreien Joghurtmarkt in der Region an, insbesondere aufgrund des wachsenden Bewusstseins über die Umweltauswirkungen der Tierhaltung.

Südafrika dominiert den afrikanischen Markt für nicht-milchbasiertes Joghurt als größter Markt der Region. Die Marktführerschaft des Landes wird durch den wachsenden Trend des Veganismus und Vegetarismus angetrieben, wobei sich etwa 20% der Verbraucher als Flexitarier, 17% als Vegetarier und 9% als Veganer identifizieren. Das Land hält im Jahr 2025 einen Marktanteil von etwa 61,35%. Verschiedene Initiativen verschiedener Verbände und Organisationen zur Förderung eines veganen Lebensstils haben zum Marktwachstum beigetragen. Die Verfügbarkeit mehrerer Marken über große Supermarktketten, darunter Yokos, Irenes, Plant-Powered, Forager Project und Siggi's, hat den veganen Joghurtmarkt für Verbraucher zugänglicher gemacht.

Südafrika zeigt ein bemerkenswertes Wachstumspotenzial im Sektor für nicht-milchbasiertes Joghurt mit einer prognostizierten Wachstumsrate von etwa 30,74% im Zeitraum 2026–2031. Dieses Wachstum ist in erster Linie auf das zunehmende Verbraucherbewusstsein über die gesundheitlichen Vorteile pflanzlicher Produkte zurückzuführen. Die Marktexpansion wird weiter durch die steigende Prävalenz von Herz-Kreislauf-Erkrankungen und Diabetes unterstützt, was Verbraucher dazu veranlasst, auf pflanzliche Ernährung umzusteigen. Der Online-Einzelhandelskanal entwickelt sich zu einem besonders dynamischen Segment, angetrieben durch zunehmende Internetdurchdringung und die Bequemlichkeit von E-Commerce-Plattformen. Der Markt profitiert auch von der Erweiterung der Einzelhandelsinfrastruktur und der Einführung innovativer Geschmacksrichtungen und Produktvarianten, was zum breiteren Markt für alternative Proteine beiträgt.

Wettbewerbslandschaft

Führende Unternehmen im Markt für nicht-milchbasiertes Joghurt

Der Markt für nicht-milchbasiertes Joghurt ist durch intensive Produktinnovationsaktivitäten gekennzeichnet, wobei Unternehmen sich auf die Entwicklung neuer Geschmacksrichtungen und die Verbesserung von Nährwertprofilen konzentrieren, um den sich verändernden Verbraucherpräferenzen gerecht zu werden. Große Marktteilnehmer erweitern ihre Produktionsanlagen und investieren in Forschung und Entwicklung, um ihre Marktpräsenz zu stärken. Strategische Partnerschaften und Kooperationen mit Einzelhändlern und Distributoren sind entscheidend für die Erweiterung der Marktreichweite geworden. Unternehmen betonen auch nachhaltige Verpackungslösungen und biologische Zutaten, um sich am Umweltbewusstsein auszurichten. Der Markt hat durch technologische Fortschritte in den Herstellungsprozessen erhebliche betriebliche Verbesserungen erlebt, während Unternehmen aktiv geografische Expansion durch organische und anorganische Wachstumsstrategien verfolgen. Diese Dynamik spiegelt den breiteren Markt für Milchalternativen wider, in dem Innovation und Nachhaltigkeit wichtige Treiber sind.

Konsolidierter Markt unter Führung globaler Akteure

Der Markt für nicht-milchbasiertes Joghurt weist eine relativ konsolidierte Struktur auf, die von großen multinationalen Lebensmittel- und Getränkekonzernen dominiert wird, insbesondere in entwickelten Märkten. Diese etablierten Akteure nutzen ihre umfangreichen Vertriebsnetzwerke, Markenbekanntheit und Forschungskapazitäten, um ihre Marktpositionen zu behaupten. Der Markt ist durch die Präsenz sowohl diversifizierter Lebensmittelunternehmen mit breiten Produktportfolios als auch spezialisierter pflanzlicher Lebensmittelhersteller gekennzeichnet, die sich ausschließlich auf vegane Milchalternativen konzentrieren. Regionale Akteure behaupten starke Positionen in ihren jeweiligen lokalen Märkten durch ein tiefes Verständnis der Verbraucherpräferenzen und etablierte Beziehungen zu lokalen Einzelhändlern.

Die Branche hat erhebliche Fusions- und Übernahmeaktivitäten erlebt, da größere Unternehmen versuchen, ihre pflanzlichen Portfolios zu erweitern und Zugang zu innovativen Technologien und Rezepten zu erhalten. Traditionelle Molkereiunternehmen treten zunehmend durch Übernahmen kleinerer pflanzlicher Hersteller oder durch die Entwicklung eigener nicht-milchbasierter Produktlinien in den Markt ein. Die Marktkonsolidierung ist besonders in reifen Märkten ausgeprägt, wo etablierte Akteure innovative Start-ups übernehmen, um ihre Position im wachsenden pflanzlichen Milchmarkt zu stärken. Die Wettbewerbslandschaft wird weiter durch strategische Partnerschaften zwischen Herstellern und Zulieferern von Zutaten geprägt, um eine konsistente Qualität und Innovation in der Produktentwicklung sicherzustellen.

Innovation und Vertrieb treiben den Markterfolg voran

Der Erfolg im Markt für nicht-milchbasiertes Joghurt hängt zunehmend von der Fähigkeit der Unternehmen ab, ihre Produkte durch innovative Formulierungen, einzigartige Geschmacksrichtungen und verbesserte Nährwertprofile zu differenzieren. Etablierte Akteure müssen sich auf kontinuierliche Produktentwicklung, nachhaltige Verpackungslösungen und die Stärkung ihrer Vertriebsnetzwerke konzentrieren, um ihre Marktpositionen zu behaupten. Der Aufbau starker Beziehungen zu Einzelhändlern und Investitionen in Marketingkampagnen zur Aufklärung der Verbraucher über die Vorteile pflanzlicher Produkte sind entscheidende Strategien. Unternehmen müssen ihre Produktionsprozesse und Lieferketten optimieren, um Kosteneffizienz zu erzielen und gleichzeitig die Produktqualität zu erhalten und der wachsenden Nachfrage gerecht zu werden.

Für Neueinsteiger und kleinere Akteure liegt der Erfolg darin, Nischenmarktsegmente mit spezialisierten Produkten zu identifizieren und zu bedienen, die spezifische Verbraucherbedürfnisse ansprechen. Die Entwicklung einzigartiger Wertversprechen durch innovative Zutaten, lokale Beschaffung oder spezifische gesundheitliche Vorteile kann dazu beitragen, ihre Angebote zu differenzieren. Der Aufbau von Direktvertriebskanälen und die Nutzung von E-Commerce-Plattformen können dazu beitragen, die Vertriebsherausforderungen kleinerer Akteure zu überwinden. Unternehmen müssen auch den sich entwickelnden regulatorischen Anforderungen in Bezug auf Kennzeichnung und gesundheitsbezogene Angaben voraus sein und gleichzeitig in Zertifizierungsprogramme investieren, um das Vertrauen der Verbraucher aufzubauen. Die Fähigkeit, sich an verändernde Verbraucherpräferenzen anzupassen und die Wettbewerbsfähigkeit der Preise zu erhalten und gleichzeitig die Produktqualität sicherzustellen, wird für den langfristigen Erfolg entscheidend sein. Diese Anpassungsfähigkeit ist in der breiteren pflanzlichen Proteinbranche und der alternativen Proteinbranche unerlässlich, wo sich Verbrauchertrends schnell entwickeln.

Branchenführer für nicht-milchbasiertes Joghurt

Coconut Collaborative Ltd

Danone SA

Sapporo Holdings Ltd (POKKA SAPPORO Food & Beverage Ltd)

Triballat Noyal SAS

Valsoia SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2022: Oatly Group AB gab bekannt, dass eine neue Reihe von Joghurt auf Haferbasis eingeführt wird. Die neue Reihe ist in vier Geschmacksrichtungen erhältlich: Erdbeere, Heidelbeere, Natur und griechische Art.

- Oktober 2022: Califia Farms sammelte 225 Millionen USD ein, um in Forschung und Entwicklung zu investieren, seine Produktionskapazität zu erhöhen, seine Präsenz auf dem US-Markt zu vertiefen oder ins Ausland zu expandieren.

- Oktober 2021: Danone brachte unter seiner Marke Silk griechischen Joghurt auf Kokosmilchbasis auf den Markt.

Berichtsumfang des globalen Marktes für nicht-milchbasiertes Joghurt

Einzelhandel ist als Segment nach Vertriebskanal abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Sojajoghurt |

| Mandeljoghurt |

| Haferjoghurt |

| Sonstige |

| Trinkjoghurt |

| Löffeljoghurt |

| Aromatisiert |

| Nicht aromatisiert |

| Außer-Haus-Konsum | |

| Einzelhandel | Convenience-Stores |

| Facheinzelhändler | |

| Supermärkte/Verbrauchermärkte | |

| Online-Einzelhandelskanäle | |

| Sonstige (Großhandelsclubs, Tankstellen usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Kolumbien | |

| Chile | |

| Peru | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Sojajoghurt | |

| Mandeljoghurt | ||

| Haferjoghurt | ||

| Sonstige | ||

| Nach Kategorie | Trinkjoghurt | |

| Löffeljoghurt | ||

| Nach Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Einzelhandel | Convenience-Stores | |

| Facheinzelhändler | ||

| Supermärkte/Verbrauchermärkte | ||

| Online-Einzelhandelskanäle | ||

| Sonstige (Großhandelsclubs, Tankstellen usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/pflanzlichen Ölen anstelle der üblichen tierischen Produkte wie Käse, Butter, Milch, Speiseeis, Joghurt usw. hergestellt werden. Pflanzliche oder nicht-milchbasierte Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionellen und Spezialgetränke weltweit.

- Nicht-milchbasierte Butter - Nicht-milchbasierte Butter ist eine vegane Butteralternative, die aus einer Mischung pflanzlicher Öle hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist pflanzliche Butter ein gesunder nicht-milchbasierter Ersatz für normale Butter.

- Nicht-milchbasiertes Speiseeis - Pflanzliches Speiseeis ist eine wachsende Kategorie. Nicht-milchbasiertes Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Es gilt typischerweise als Ersatz für normales Speiseeis für diejenigen, die keine tierischen Produkte oder tierisch gewonnenen Produkte, einschließlich Eier, Milch, Sahne oder Honig, essen können oder wollen.

- Pflanzliche Milch - Pflanzliche Milch sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüsse, Hanfsamen), Samen (z. B. Sesam, Walnüsse, Kokosnüsse, Cashews, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandelmilch sind seit Jahrhunderten in Ostasien und im Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einem chemischen Verarbeitungsprozess unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Unkultivierte Butter | Diese Art von Butter ist eine, die in keiner Weise verarbeitet wurde. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farbstoffe, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Zutatenformen. Die Herstellung von Schmelzkäse umfasst das Schmelzen von Naturkäse, das Emulgieren und die Zugabe von Konservierungsstoffen sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einfache Sahne | Einfache Sahne enthält etwa 18% Fett. Es handelt sich um eine einzelne Sahneschicht, die sich über gekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48% Fett, mehr als doppelt so viel Fett wie einfache Sahne. Er ist schwerer und dicker als einfache Sahne. |

| Schlagsahne | Diese hat einen viel höheren Fettgehalt als einfache Sahne (36%). Sie wird zum Garnieren von Kuchen, Torten und Puddings sowie als Verdickungsmittel für Saucen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die in gefrorenem Zustand gegessen werden sollen. Z. B. Sorbets, Fruchteis, gefrorene Joghurts. |

| UHT-Milch (ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch umfasst eine Erhitzung für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-milchbasierte Butter/pflanzliche Butter | Butter, die aus pflanzlich gewonnenem Öl wie Kokos, Palme usw. hergestellt wird. |

| Nicht-milchbasiertes Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Außer-Haus-Konsum | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Einzelhandel | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es handelt sich um einen weichen, leicht krümeligen, schimmelgereiften Käse mit Blütenrinde, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Konsum von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert, das aus Eis in Kombination mit Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig hergestellt wird. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert, das aus Früchten und einer Art Milchprodukt wie Milch oder Sahne hergestellt wird. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktlieferung an den Einzelhandel ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Herstellungswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Koscher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert, das aus Milch, Schlagsahne und Zucker hergestellt wird. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen