Marktgröße und Marktanteil für Phagentherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

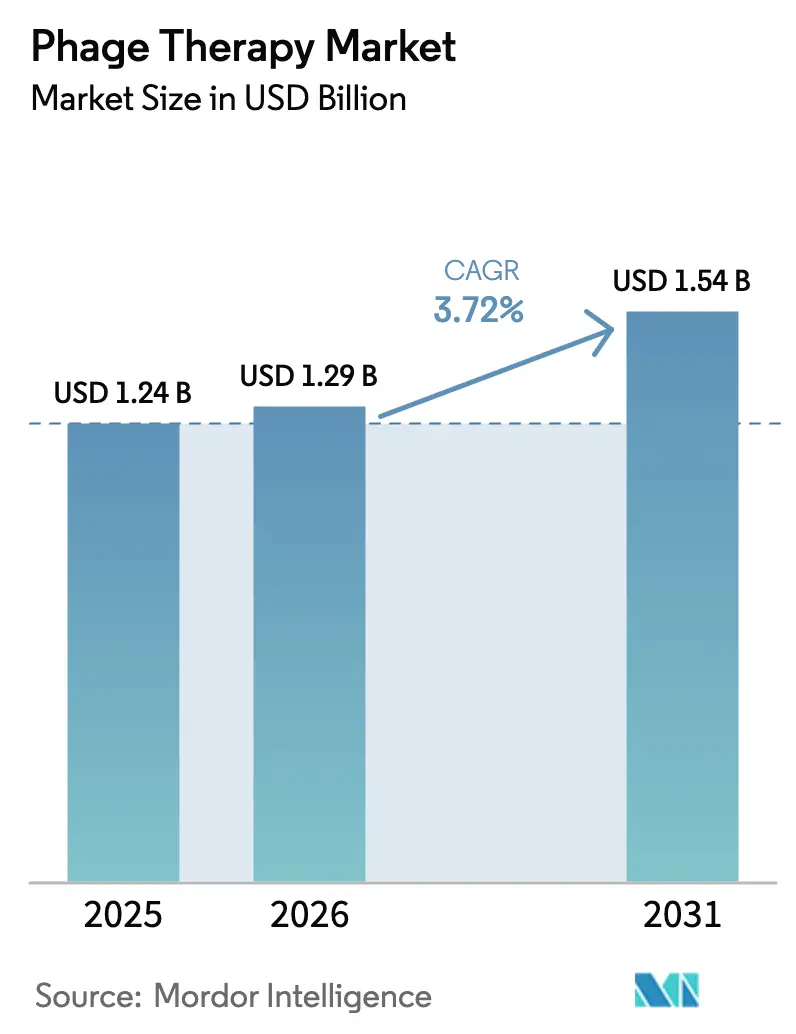

| Marktgröße (2026) | 1.29 Milliarden US-Dollar |

| Marktgröße (2031) | 1.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Phagentherapie von Mordor Intelligence

Die Marktgröße für Phagentherapie wird im Jahr 2026 auf USD 1,29 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,24 Milliarden, mit Projektionen für 2031 von USD 1,54 Milliarden, was einem Wachstum von 3,72 % CAGR über den Zeitraum 2026–2031 entspricht. Diese stetige Expansion markiert den Übergang von der experimentellen Anwendung hin zur routinemäßigen klinischen Versorgung, da die antimikrobielle Resistenz zunimmt und die Regulierungsbehörden klarere Zulassungswege für lebende biotherapeutische Produkte einführen.[1]Europäische Arzneimittel-Agentur, "Entwicklung und Herstellung von humanmedizinischen Arzneimitteln, die speziell für die Phagentherapie konzipiert sind," ema.europa.eu Wachsende Belege bei zystischer Fibrose, diabetischer Fußosteomyelitis und refraktären Harnwegsinfektionen bestätigen den therapeutischen Nutzen und fördern Investitionen.[2]Nationales Institut für Allergie und Infektionskrankheiten, "NIH-unterstützte klinische Studie zur Phagentherapie bei zystischer Fibrose beginnt," niaid.nih.gov Eigens errichtete GMP-Standorte in Belgien, Südkorea und den Vereinigten Staaten belegen bedeutende Fortschritte bei der Skalierung, während Plattformen der synthetischen Biologie die Entdeckungszeiträume verkürzen und die bakterielle Abdeckung erweitern. Das Vertrauen der Investoren bleibt stabil, was durch USD 50 Millionen an frischem Kapital unterstrichen wird, das die Übernahme von Adaptive Phage Therapeutics durch BiomX im März 2024 begleitete. Insgesamt begründen diese Entwicklungen eine expandierende, aber disziplinierte Wachstumstrajektorie für den Markt für Phagentherapie.

Wesentliche Erkenntnisse des Berichts

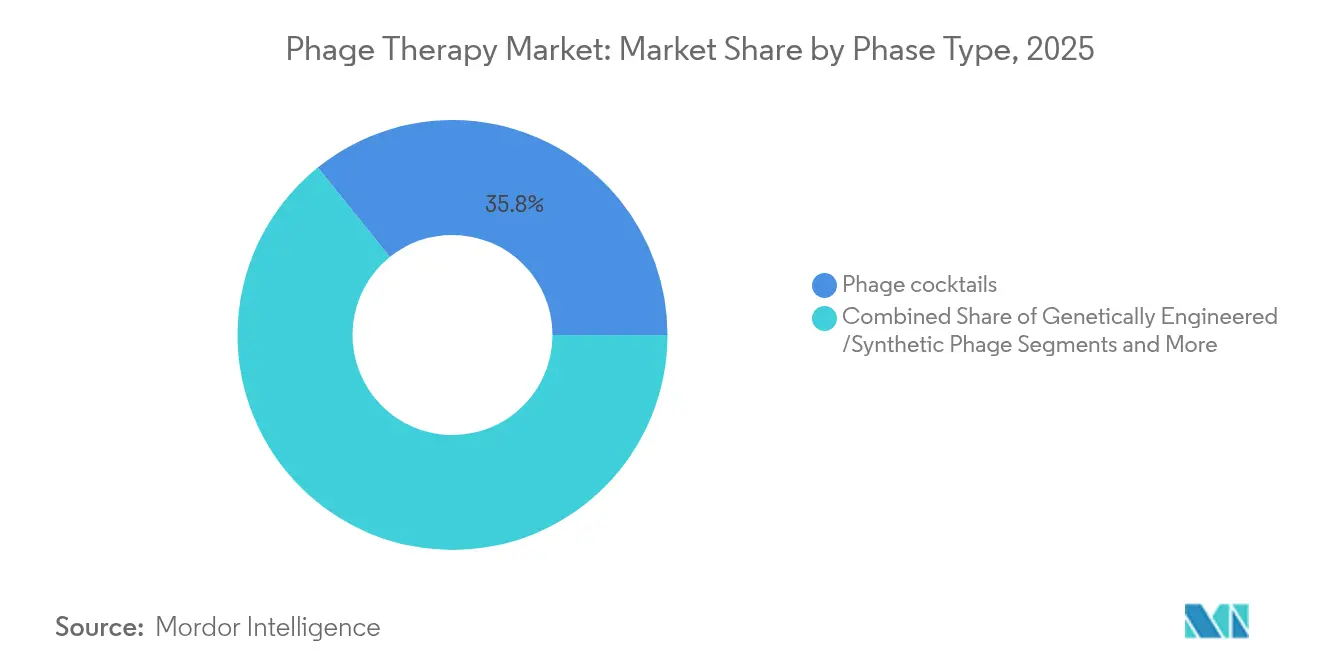

- Nach Phagentyp führten Phagencocktails im Jahr 2025 mit einem Marktanteil von 35,78 % am Markt für Phagentherapie.

- Nach Zielbakterien entfiel auf Pseudomonas aeruginosa im Jahr 2025 ein Anteil von 26,88 % an der Marktgröße für Phagentherapie, während Klebsiella pneumoniae zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,02 % wachsen wird.

- Nach Verabreichungsart dominierten injizierbare Wege im Jahr 2025 mit 44,63 % der Marktgröße für Phagentherapie; Inhalationsansätze entwickeln sich bis 2031 mit einer CAGR von 6,18 %.

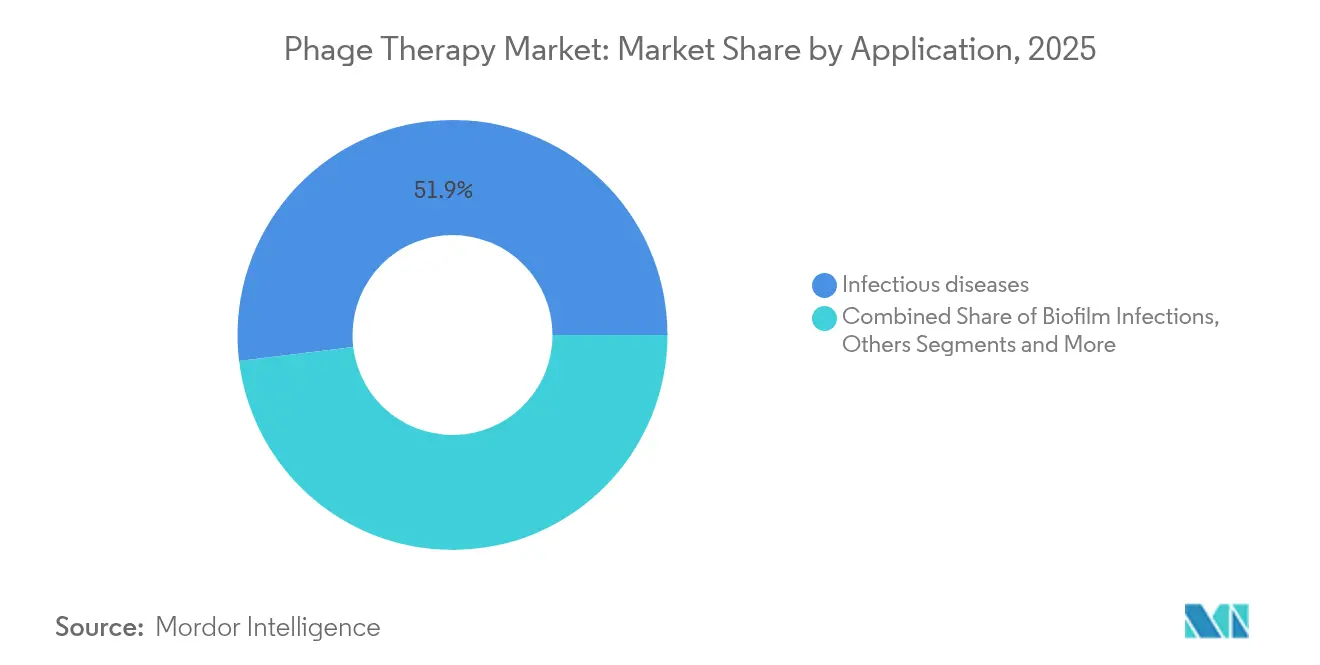

- Nach Anwendung hielten Infektionskrankheiten im Jahr 2025 einen Umsatzanteil von 51,93 %; die Minderung antibakterieller Resistenz wird bis 2031 die schnellste CAGR von 7,02 % verzeichnen.

- Nach Krankheitsindikation hielt die zystische Fibrose-Lungeninfektion im Jahr 2025 einen Marktanteil von 26,31 % am Markt für Phagentherapie und wächst bis 2031 weiterhin mit 6,05 %.

- Nach Geografie behielt Nordamerika die Führungsposition mit 33,85 % der Marktgröße für Phagentherapie im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 6,6 % bis 2031 vorausgeht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Phagentherapie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von multiresistenten Infektionen | +1.2% | Global mit dem höchsten Druck in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung klinischer Phagenentwicklungspipelines und Finanzierungsrunden | +0.8% | Nordamerika und Europa als Kern, Ausweitung in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Aufbau nationaler Phagenbanken und Netzwerke für den Compassionate Use | +0.6% | Europa, Nordamerika, selektiv asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Durch synthetische Biologie ermöglichte Designer-Phagen treten in klinische Studien ein | +0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulatorische Fast-Track-Designierungen für Phagentherapeutika | +0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Plattformen für Präzisions-Mikrobiom-Medizin | +0.7% | Global mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz multiresistenter Infektionen

Überwachungsdaten aus dem Jahr 2024 zeigten Salmonella enterica-Isolate mit 100 % Streptomycin-Resistenz und 89,5 % Erythromycin-Resistenz bei Rindern und Menschen in Ägypten, was die Dringlichkeit alternativer Behandlungsmodalitäten unterstreicht.[3]Shimaa El Baz, "Panarzneimittelresistente Salmonella enterica-Isolate in Ägypten," ann-clinmicrob.biomedcentral.comKrankenhäuser weltweit betrachten Bakteriophagen heute als unverzichtbare Werkzeuge gegen ESKAPE-Pathogene, eine Priorität, die durch die NIH-Initiative zur Beschleunigung der Phagentherapie bekräftigt wird. Gezielte Programme richten sich auf biofilmbelastete Wunden, beatmungsassoziierte Infektionen und immungeschwächte Patienten, bei denen herkömmliche Antibiotika versagen.

Ausweitung klinischer Phagenentwicklungspipelines und Finanzierungsrunden

BiomX übernahm Adaptive Phage Therapeutics im Jahr 2024 und fügte damit zwei Phase-2-Wirkstoffe sowie USD 50 Millionen an neuem Kapital hinzu. BARDA vergab USD 23,9 Millionen an Locus Biosciences für die erste Phase-2-Studie eines CRISPR-entwickelten Phagentherapeutikums, LBP-EC01. Mehr als 90 aktive interventionelle Studien, die im Jahr 2024 auf ClinicalTrials.gov gelistet waren, veranschaulichen die Breite der Pipeline.

Aufbau nationaler Phagenbanken und Netzwerke für den Compassionate Use

Das belgische System der magistralen Zubereitung erlaubt es Apothekern, Phagen in einem regulierten Rahmen individuell herzustellen. Das israelische Zentrum für Phagentherapie berichtete über positive Ergebnisse in 100 Compassionate-Use-Fällen über fünf Jahre. Die britische Citizen Phage Library kann klinisch relevante Phagen innerhalb von vier Tagen isolieren und so Notfallreaktionen beschleunigen.[4]Julie Fletcher, "Die Citizen Phage Library: Schnelle Isolierung von Phagen," mdpi.com Die Raumtemperatur-Lagertechnologie der McMaster University erleichtert zudem die globalen Vertriebsbeschränkungen.

Durch synthetische Biologie ermöglichte Designer-Phagen treten in klinische Studien ein

Locus Biosciences kombiniert lytische Aktivität mit CRISPR-Cas3-Genomzerstörung, um die antibakterielle Wirksamkeit zu steigern. Der gentechnisch veränderte Phage der Northwestern University induziert die Selbstzerstörung in Pseudomonas aeruginosa, indem er die DNA-Replikation sabotiert. Die Gladstone Institutes haben ein Hochdurchsatz-Genomediting vorangetrieben und dabei große Variantenbibliotheken für das schnelle Screening generiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Heterogene globale Regulierungsrahmen | −0.7% | Global mit den größten Lücken in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte GMP-Fertigungskapazität für personalisierte Phagen | −0.9% | Weltweit, akut im asiatisch-pazifischen Raum und in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Entstehung phagenresistenter bakterieller Mutanten | −0.6% | Global | Langfristig (≥ 4 Jahre) |

| Unsichere Erstattungs- und Modelle des geistigen Eigentums | −0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Heterogene globale Regulierungsrahmen

Belgien erlaubt magistrale Zubereitungen, während viele Mitglieder der Europäischen Union Phagen als Arzneimittel für neuartige Therapien behandeln und eigenständige Dossiers verlangen. Die Vereinigten Staaten erfordern IND-Einreichungen; Georgien und Polen bieten einen breiteren Zugang mit weniger Hürden, was Unternehmen zwingt, divergierende Zulassungswege zu navigieren, die die Entwicklungskosten erhöhen.

Begrenzte GMP-Fertigungskapazität für personalisierte Phagen

Herkömmliche Biologika-Anlagen sind für große, einheitliche Chargen ausgelegt, nicht für die schnellen, patientenspezifischen Produktionsläufe, die die Phagentherapie erfordert. Prozessumstellungen und Sterilitätsprüfungen können das Behandlungsfenster überschreiten und die Versorgung verzögern. Das britische Parlament empfahl, das Rosalind-Franklin-Labor in einen gemeinsamen GMP-Standort umzuwandeln, um diese Lücke zu schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Phagentyp: Cocktails führen die Marktdurchdringung an

Phagencocktails erzielten im Jahr 2025 einen Marktanteil von 35,78 % am Markt für Phagentherapie, was die klinische Präferenz für Mischungen widerspiegelt, die mehrere bakterielle Rezeptoren abdecken und Resistenzen unterdrücken. Natürliche lytische Formulierungen dienen weiterhin Notfallanwendungen, während Endolysine und andere phagenabgeleitete Enzyme fortgeschrittene Spätstadien-Studien wie Exebacase bei Blutbahninfektionen durchlaufen. Mathematische Modellierung leitet nun die Bolus- versus Infusionsdosierung und hat empirische Versuch-und-Irrtum-Zyklen verkürzt. Mit wachsender klinischer Vertrautheit integrieren Krankenhäuser Cocktail-Regime in Stewardship-Protokolle, die früher ausschließlich auf Antibiotika setzten.

Gentechnisch veränderte synthetische Phagen verzeichnen bis 2031 die schnellste CAGR von 7,35 %, da CRISPR-Nutzlasten eine programmierbare Genomdegradierung ermöglichen und den Wirtsbereich erweitern, ohne die Spezifität zu beeinträchtigen. Diese Dual-Mode-Konstrukte erweitern die Marktgröße für Phagentherapie bei schwer zu behandelnden Infektionen und erleichtern gleichzeitig Versorgungsengpässe, da dasselbe Gerüst schnell neu ausgerichtet werden kann. Die Pipeline-Tiefe umfasst nun respiratorische, orthopädische und gastrointestinale Anwendungen und gewährleistet eine indikationsübergreifende Umsatzresilienz. Die Konvergenz natürlicher und synthetischer Ansätze schafft zudem Ko-Formulierungsmöglichkeiten in Einzelfläschchen-Produkten, die eine optimierte Krankenhauslogistik unterstützen und die Führungsposition der Cocktails weiter festigen.

Nach Zielbakterien: Dominanz von Pseudomonas mit Wachstum bei Klebsiella

Pseudomonas aeruginosa-Infektionen machten im Jahr 2025 einen Marktanteil von 26,88 % am Markt für Phagentherapie aus, getrieben durch die Prävalenz bei zystischer Fibrose, beatmungsassoziierter Pneumonie und chronischen Wunden. Die NIH-Finanzierung priorisiert ESKAPE-Organismen und lenkt Ressourcen auf Pseudomonas-fokussierte Cocktails, die nun 96 % der klinischen Isolate neutralisieren. Krankenhäuser übernehmen diese Formulierungen als Erstlinien-Adjuvanzien, wo Carbapenem-Resistenz die Antibiotikaoptionen einschränkt. Klebsiella pneumoniae zeigt die schnellste CAGR von 6,02 %, da hypervirulente und Carbapenem-resistente Stämme in Intensivstationen zunehmen und den klinischen Bedarf steigern.

Staphylococcus aureus behält einen bedeutenden Anteil durch Programme für Prothesengelenke und Osteomyelitis, während Escherichia coli-Wirkstoffe auf rezidivierende Harnwegsinfektionen abzielen. KI-gesteuerte Matching-Plattformen passen Phagengemische an lokale Resistenzprofile an, verkürzen die Zeit bis zur Therapie und reduzieren den empirischen Antibiotikaeinsatz. Über Krankenhauskeime hinaus unterstützen Salmonella- und Streptococcus-Projekte veterinäre und lebensmittelsicherheitsbezogene Märkte und erweitern die Gesamtmarktgröße für Phagentherapie um nicht-klinische Umsatzkanäle. Insgesamt untermauert die sich verändernde Pathogenlandschaft ein diversifiziertes Portfolio an bakteriellen Zielstrukturen, das reife und aufkommende Umsatzströme ausbalanciert.

Nach Verabreichungsart: Injizierbare Wege mit Innovationen bei der Inhalation

Injizierbare Formulierungen behielten im Jahr 2025 einen Anteil von 44,63 % an der Marktgröße für Phagentherapie, da systemische Infektionen wie Bakteriämie und Endokarditis eine schnelle Arzneimittelexposition erfordern. Intravenöse Formulierungen kombinieren nun Phagencocktails mit niedrig dosierten Antibiotika, um Synergien zu nutzen und Resistenzen zu verzögern. Krankenhäuser schätzen die vorhersehbare Pharmakokinetik und die etablierte Infusionsinfrastruktur, was die Dominanz injizierbarer Formulierungen aufrechterhält.

Die Inhalationsverabreichung ist mit einer CAGR von 6,18 % der am schnellsten wachsende Weg, angetrieben durch Programme bei zystischer Fibrose, bei denen vernebeltes BX004 die Bakterienlast ohne pulmonale Toxizität senkte. Verkapselte Trockenpulvergeräte versprechen die Einhaltung der Heimanwendung und erweitern die adressierbaren Patientenpools. Topische Sprays wie TP-102 schreiten bei diabetischen Fußgeschwüren voran und bieten eine gezielte Biofilmpenetration. Orale Mikroverkapselung ermöglicht Anwendungen im Magen-Darm-Trakt, während rektale Einläufe bei Colitis ulcerosa untersucht werden. Jede Plattformdiversifizierung mindert das Kapazitätsrisiko in einem einzelnen Weg und vergrößert den gesamten Marktanteil für Phagentherapie über verschiedene Versorgungsumgebungen hinweg.

Nach Anwendung: Infektionskrankheiten als Kern mit Fokus auf Resistenz

Infektionskrankheiten blieben im Jahr 2025 mit 51,93 % das größte Segment und umfassen akute und chronische bakterielle Indikationen, bei denen Antibiotika versagen. Ärzte verschreiben nun Phagencocktails zusammen mit Débridement bei nicht heilenden Wunden und als Adjuvanzien bei der Erhaltung von Prothesengelenken, was die Extremitätenerhaltungsraten verbessert. Diese Erfolge treiben die Aufnahme von Phagen in lokale antimikrobielle Leitlinien voran und stärken die Stabilität der Kernerträge.

Die Minderung antibakterieller Resistenz verzeichnet mit 7,02 % die schnellste CAGR, da Stewardship-Programme Budgets zur Erhaltung der Antibiotikaeffizienz bereitstellen. Die Biofilmzerstörung bildet ein kritisches Teilsegment, da Phagen und Endolysine extrazelluläre Matrizen durchdringen, die für niedermolekulare Arzneimittel unerreichbar sind. Veterinäre, aquakulturelle und pflanzenschutzbezogene Einsätze reduzieren den landwirtschaftlichen Antibiotikaeinsatz und sind mit One-Health-Zielen verknüpft. Frühe Studien zur Mikrobiom-Modulation bei metabolischen und entzündlichen Erkrankungen deuten auf zukünftige Wachstumspotenziale hin und signalisieren ein Aufwärtspotenzial jenseits der aktuellen infektionszentrierten Modelle, was die langfristige Marktgröße für Phagentherapie erhöht.

Nach Krankheitsindikation: Führungsposition bei zystischer Fibrose mit nachhaltigem Wachstum

Lungeninfektionen bei zystischer Fibrose hielten im Jahr 2025 einen Marktanteil von 26,31 % am Markt für Phagentherapie und weisen einen Wachstumsausblick von 6,05 % auf, da die chronische Pseudomonas-Kolonisierung ein führender Morbiditätstreiber bleibt. Multizentrische Studien wie WRAIR-PAM-CF1 validieren Sicherheit und pulmonale Verabreichung über verschiedene Genotypen hinweg. Positive Daten untermauern Versicherungsgespräche und fördern eine frühere therapeutische Integration in die Standardversorgung.

Harnwegsinfektionen folgen, gestützt durch das ELIMINATE-Phase-2-Programm, das auf multiresistente E. coli abzielt. Knochen- und Gelenkinfektionen, insbesondere Prothesenfälle, nutzen intraartikuläre Phagendepots, die Biofilme eliminieren und gleichzeitig Implantate erhalten. Chronische Otitis und zahnärztliche Anwendungen profitieren von der Pathogenspezifität, die kommensale Flora intakt lässt und Dysbiose-Komplikationen reduziert. Explorative Arbeiten bei Colitis ulcerosa und Mikrobiom-Reparatur erweitern die Pipeline-Breite und stellen sicher, dass zukünftige Indikationen die Marktgröße für Phagentherapie trotz der heutigen Dominanz der zystischen Fibrose weiter ausbauen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 33,85 % an der Marktgröße für Phagentherapie. FDA-Notfallprogramme und Bundesförderungen wie BARDA und CARB-X beschleunigen die Übertragung von der Forschung in die klinische Praxis. Zentren wie das IPATH der UC San Diego stellen kuratierte Phagenbanken bereit, auf die Kliniker innerhalb von Tagen zugreifen können. Kanada und Mexiko tragen durch akademische Cluster und aufkommende Auftragsfertigungskapazitäten bei.

Europa profitiert von der EMA-Leitlinie von 2023, die Qualitäts- und klinische Anforderungen harmonisiert und Investitionen in Belgien, Frankreich und Deutschland unterstützt. Das belgische magistrale System beschleunigt die personalisierte Versorgung, und die britische Citizen Phage Library stärkt die schnelle Reaktionsfähigkeit. Osteuropäische Programme liefern langfristige Compassionate-Use-Daten, die westliche Regulierungsdossiers speisen.

Der asiatisch-pazifische Raum verzeichnet mit 6,6 % die höchste CAGR bis 2031. Chinas umfangreiche Publikationsleistung korrespondiert mit neuen Bioproduktionsstandorten, Japan nutzt seinen Rahmen für regenerative Medizin, und Südkoreas Anlage in Hwaseong skaliert die GMP-Kapazität. Indien erarbeitet Compassionate-Use-Leitlinien, während Australien eine robuste klinische Studieninfrastruktur einsetzt. Frühphasiges Interesse in Brasilien und Südafrika deutet auf eine Ausweitung des Zugangs hin, obwohl Finanzierungs- und Regulierungslücken die kurzfristige Aufnahme begrenzen.

Wettbewerbslandschaft

Der Markt für Phagentherapie weist eine moderate Konzentration auf. BiomX, Armata Pharmaceuticals und Locus Biosciences führen die Pipelines in späten Entwicklungsphasen an. Die Übernahme von Adaptive Phage Therapeutics durch BiomX fügte proprietäre Matching-Algorithmen und eine Sammlung von 2.400 Stämmen hinzu. Locus kombiniert CRISPR-Cas3-Technologie mit BARDA-Unterstützung, während Armata sich auf inhalative Phagentherapien bei Atemwegsinfektionen konzentriert.

Markteintrittsbarrieren umfassen kuratierte Stammbibliotheken, GMP-Konformität und regulatorische Navigation. Dennoch bestehen Chancen in der pädiatrischen Anwendung, der Schnelldiagnostik und der Ko-Formulierung von Antibiotika und Phagen. Akademische Ausgründungen, die KI-gestütztes Matching und synthetische Gerüste erforschen, könnten etablierte Modelle disruptieren. Das finanzielle Risiko bleibt greifbar, wie der Eintritt von PHAXIAM Therapeutics in die Insolvenz im Jahr 2025 zeigt. Strategische Allianzen zwischen Wissenschaft, Regierung und Industrie bleiben daher entscheidend für die Aufrechterhaltung des Marktes für Phagentherapie.

Marktführer in der Branche für Phagentherapie

Armata Pharmaceuticals

Locus Biosciences

BiomX

Intralytix

Adaptive Phage Therapeutics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: BiomX berichtete über positive Phase-2-Topline-Ergebnisse für BX211 bei diabetischer Fußosteomyelitis und bestätigte Sicherheit und klinischen Nutzen.

- März 2024: BiomX schloss die Übernahme von Adaptive Phage Therapeutics für USD 50 Millionen ab und erweiterte damit sein Phase-2-Portfolio.

- Januar 2024: Locus Biosciences sicherte sich USD 23,9 Millionen von BARDA zur Weiterentwicklung des CRISPR-entwickelten LBP-EC01 für arzneimittelresistente E. coli-Harnwegsinfektionen.

Berichtsumfang des globalen Marktes für Phagentherapie

Gemäß dem Umfang des Berichts setzt die Phagentherapie Bakteriophagen ein, um bakterielle Infektionen zu bekämpfen. Diese Phagen sind in der Lage, schädliche Bakterien gezielt zu identifizieren und zu eliminieren, und stellen damit einen vielversprechenden Ersatz für herkömmliche Antibiotika dar. Dieser gezielte Ansatz schützt nützliche Bakterien und begrenzt potenzielle Nebenwirkungen. Der primäre Zellkulturmarkt ist nach Zielbakterien, Verabreichungsart, Anwendung, Krankheitsindikation und Geografie segmentiert. Nach Zielbakterien ist der Markt in Escherichia coli, Staphylococcus aureus, Streptococcus, Pseudomonas aeruginosa, Salmonella und sonstige Bakterien segmentiert. Nach Verabreichungsart ist der Markt in oral, topisch und injizierbar segmentiert. Nach Anwendung ist der Markt in Infektionskrankheiten, antibakterielle Resistenz, Biofilm-Infektionen, veterinäre Anwendungen und sonstige segmentiert. Nach Krankheitsindikation ist der Markt in Harnwegsinfektionen, chronische Otitis, Zahnextraktion, chronische Colitis ulcerosa, Knocheninfektion, Wund- und Hautinfektionen, zystische Fibrose und sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Natürliche lytische Phagen |

| Gentechnisch veränderte/synthetische Phagen |

| Phagencocktails |

| Endolysine und phagenabgeleitete Enzyme |

| Escherichia coli |

| Staphylococcus aureus |

| Streptococcus spp. |

| Pseudomonas aeruginosa |

| Salmonella spp. |

| Klebsiella pneumoniae |

| Sonstige Bakterien |

| Oral |

| Topisch |

| Injizierbar (intravenös/intramuskulär) |

| Inhalation/Vernebelung |

| Infektionskrankheiten |

| Minderung antibakterieller Resistenz |

| Biofilm-Infektionen |

| Veterinäre Anwendungen |

| Aquakultur und Landwirtschaft |

| Sonstige |

| Harnwegsinfektionen |

| Chronische Otitis |

| Zahn- und Mundinfektionen |

| Chronische Colitis ulcerosa |

| Knochen- und Gelenkinfektionen |

| Wund- und Hautinfektionen |

| Lungeninfektionen bei zystischer Fibrose |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Phagentyp | Natürliche lytische Phagen | |

| Gentechnisch veränderte/synthetische Phagen | ||

| Phagencocktails | ||

| Endolysine und phagenabgeleitete Enzyme | ||

| Nach Zielbakterien | Escherichia coli | |

| Staphylococcus aureus | ||

| Streptococcus spp. | ||

| Pseudomonas aeruginosa | ||

| Salmonella spp. | ||

| Klebsiella pneumoniae | ||

| Sonstige Bakterien | ||

| Nach Verabreichungsart | Oral | |

| Topisch | ||

| Injizierbar (intravenös/intramuskulär) | ||

| Inhalation/Vernebelung | ||

| Nach Anwendung | Infektionskrankheiten | |

| Minderung antibakterieller Resistenz | ||

| Biofilm-Infektionen | ||

| Veterinäre Anwendungen | ||

| Aquakultur und Landwirtschaft | ||

| Sonstige | ||

| Nach Krankheitsindikation | Harnwegsinfektionen | |

| Chronische Otitis | ||

| Zahn- und Mundinfektionen | ||

| Chronische Colitis ulcerosa | ||

| Knochen- und Gelenkinfektionen | ||

| Wund- und Hautinfektionen | ||

| Lungeninfektionen bei zystischer Fibrose | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Phagentherapie?

Der Markt für Phagentherapie wurde im Jahr 2026 auf USD 1,29 Milliarden bewertet und wird voraussichtlich bis 2031 auf USD 1,54 Milliarden ansteigen.

Welches bakterielle Ziel hat den größten Marktanteil?

Pseudomonas aeruginosa führt mit einem Anteil von 26,88 % am Umsatz des Marktes für Phagentherapie im Jahr 2025, getrieben durch seine Rolle bei zystischer Fibrose und nosokomialen Infektionen.

Warum werden Phagencocktails gegenüber Einzelphagenformulierungen bevorzugt?

Cocktails kombinieren mehrere Phagen, um den Wirtsbereich zu erweitern und Resistenzen zu reduzieren, was ihnen im Jahr 2025 einen Anteil von 35,78 % am Markt für Phagentherapie einbrachte.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,6 % bis 2031, da Fertigungskapazitäten und regulatorische Klarheit zunehmen.

Welcher Verabreichungsweg gewinnt an Dynamik?

Die Inhalationsverabreichung entwickelt sich mit einer CAGR von 6,18 % am schnellsten, da Programme bei zystischer Fibrose Sicherheit und Wirksamkeit vernebelte Phagenformulierungen belegen.

Seite zuletzt aktualisiert am: