Größe und Marktanteil des indischen Holzmöbelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 18.59 Milliarden US-Dollar |

| Marktgröße (2026) | 19.54 Milliarden US-Dollar |

| Marktgröße (2031) | 25.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

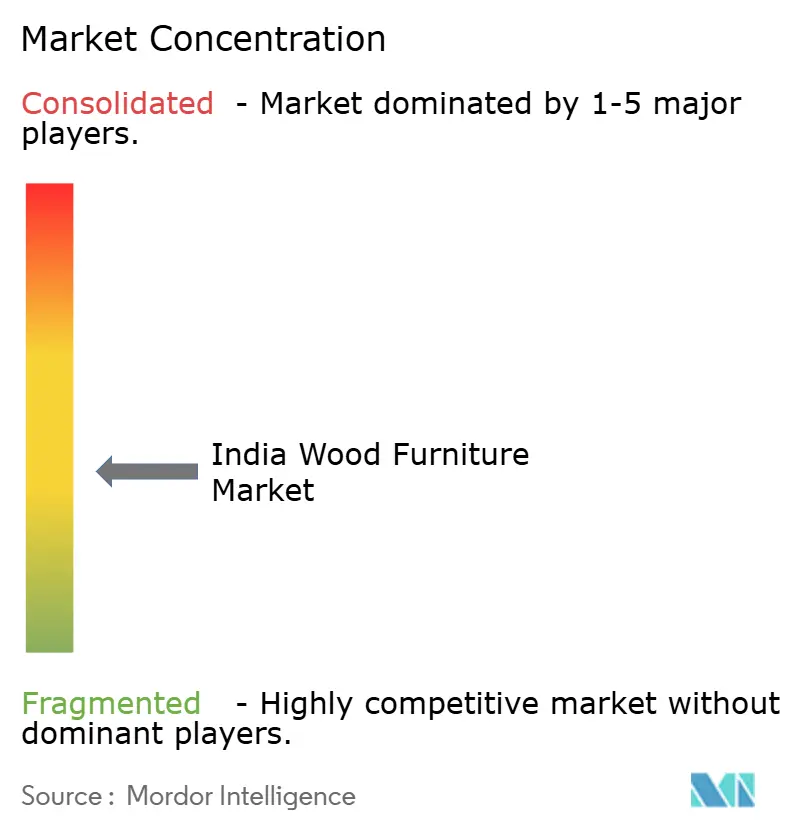

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Holzmöbelmarkts von Mordor Intelligence

Die Marktgröße des indischen Holzmöbelmarkts wurde im Jahr 2025 auf 18,59 Milliarden USD geschätzt und soll von 19,54 Milliarden USD im Jahr 2026 auf 25,09 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,12 % während des Prognosezeitraums (2026–2031). Die Marktexpansion verlagert sich von informellen Werkstätten hin zu organisierten Marken. Diese Marken können institutionelles Kapital erschließen, Umweltvorschriften einhalten und datengesteuertes Marketing nutzen. Mehrere Nachfragesegmente profitieren von Rückenwind durch den Wohnungsbau, die Wiedereröffnung von Hotels und Investitionen in Gewerbeimmobilien. Mit steigendem verfügbarem Einkommen floriert das Premiumsegment. Gleichzeitig erweitert der E-Commerce seine Reichweite und bedient Käufer im mittleren Preissegment, die Individualisierung und Lieferung nach Hause priorisieren. Die Nachfrage nach Holzwerkstoff- und nachhaltigen Holzlösungen steigt. Initiativen wie die Nationale Bambusmission und günstige GST-Sätze auf Bambus- und Holzkomponenten unterstützen dieses Wachstum. Organisierte Marktteilnehmer lenken Investitionen in Automatisierung und CNC-Produktionslinien. Diese Verlagerung ermöglicht eine Just-in-time-Individualisierung, die früher ausschließlich informellen Schreinern vorbehalten war, und verkürzt die Durchlaufzeiten erheblich.

Wichtigste Erkenntnisse des Berichts

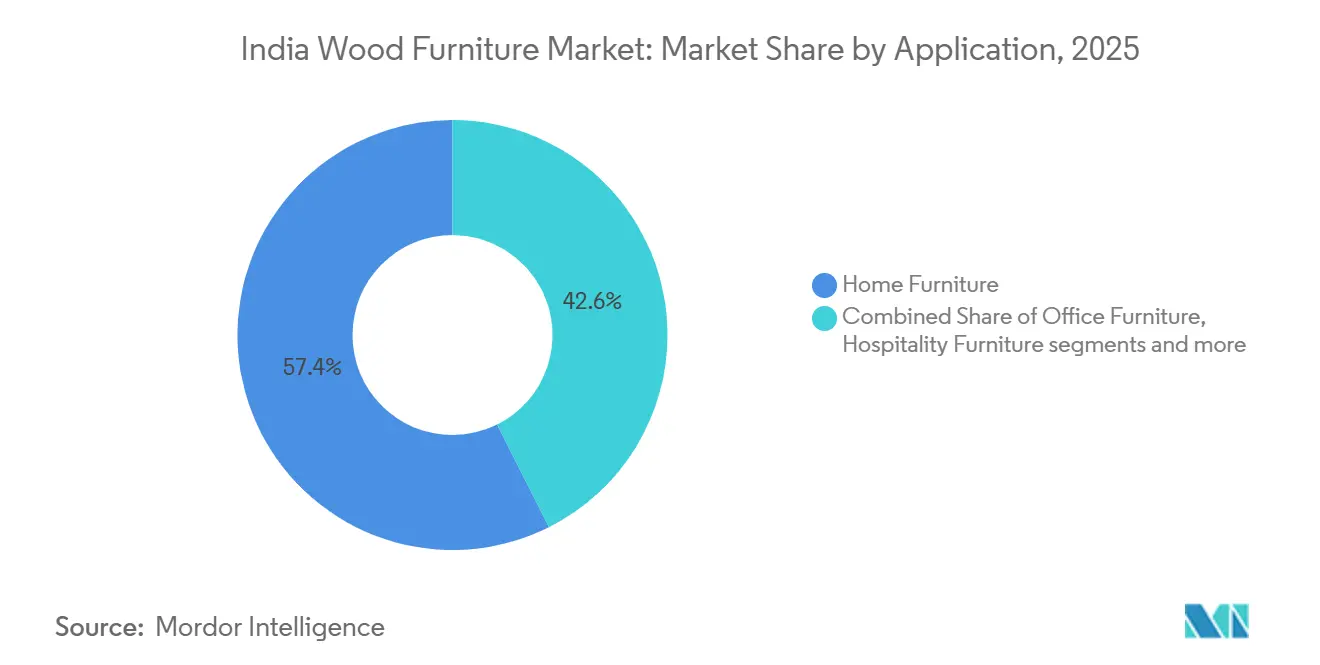

- Nach Anwendung entfielen 57,36 % der Marktgröße des indischen Holzmöbelmarkts im Jahr 2025 auf Wohnmöbel, während Gastgewerbemöbel bis 2031 mit einer CAGR von 12,35 % – dem höchsten Wert unter allen Anwendungen – wachsen dürften, was darauf hindeutet, dass das Wachstum der Hotelpipeline in stetige Auftragsbestellungen umgesetzt wird.

- Nach Material hielten Holzwerkstoffe im Jahr 2025 einen Marktanteil von 46,64 % am indischen Holzmöbelmarkt, was ihren Kosten-Leistungs-Vorteil widerspiegelt; Bambus- und Rattanprodukte sind die am schnellsten wachsenden Produkte mit einer CAGR von 16,64 %, die alle anderen Materialklassen übertrifft.

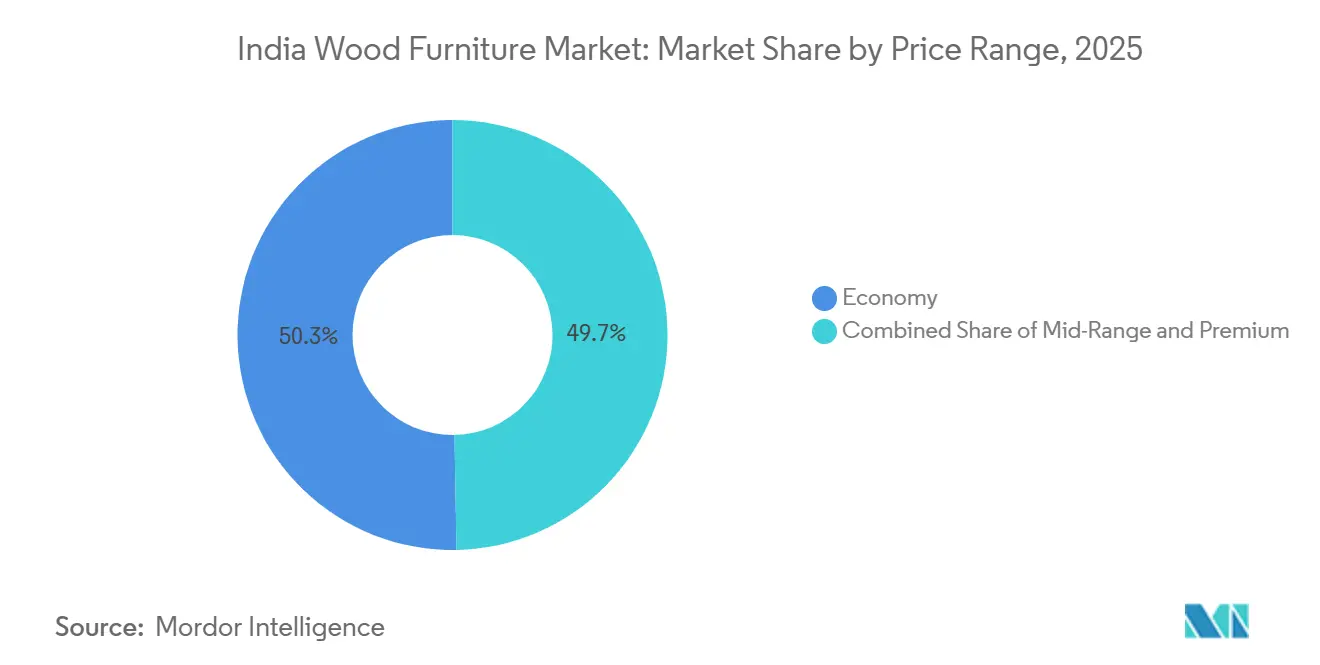

- Nach Preisklasse hielt das Einstiegssegment im Jahr 2025 einen Anteil von 50,32 % an der Marktgröße des indischen Holzmöbelmarkts, während das Premiumsegment bis 2031 eine CAGR von 11,37 % – das stärkste Wachstum innerhalb der Preishierarchie – verzeichnen soll.

- Nach Vertriebskanal führten Möbelfachgeschäfte mit 42,76 % der Marktgröße des indischen Holzmöbelmarkts im Jahr 2025; Online-Kanäle sollen bis 2031 eine CAGR von 18,12 % erzielen und damit den am schnellsten wachsenden Vertriebsweg darstellen.

- Nach Geografie trug Südindien im Jahr 2025 29,24 % zur Marktgröße des indischen Holzmöbelmarkts bei, und Ostindien soll bis 2031 mit einer CAGR von 11,46 % – dem schnellsten regionalen Wachstum – expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Holzmöbelmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die Expansion von Co-Working-Spaces steigert die Nachfrage nach modularen Lösungen | +0.8% | Metropolen wie Bengaluru, Mumbai, Delhi-NCR, Hyderabad | Mittelfristig (2–4 Jahre) |

| Wachstum im E-Commerce und Nachfrage nach Individualisierung | +1.2% | National, insbesondere Städte der Kategorie 1 | Kurzfristig (≤ 2 Jahre) |

| Wohnungsbau-für-alle-Initiative und damit verbundene Bauprogramme | +1.0% | Städte der Kategorien 2 und 3 landesweit | Langfristig (≥ 4 Jahre) |

| GST-Satzanpassungen zur Unterstützung der Verwendung von Holzkomponenten | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Rasche Urbanisierung und steigendes verfügbares Einkommen | +0.9% | Süd- und Westindien | Langfristig (≥ 4 Jahre) |

| Kurzfristige Miet- und Co-Living-Trends treiben den Umsatz an | +0.4% | Metropolen und Zentren der Kategorie 1 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Expansion von Co-Working-Spaces steigert die Nachfrage nach modularen Lösungen.

Betreiber flexibler Arbeitsflächen definieren die Kaufzyklen für Gewerbemöbel neu, da sie modulare Lösungen priorisieren, die schnell umkonfiguriert werden können, unterschiedliche Mieterzahlen aufnehmen und die Ersatzhorizonte auf drei bis fünf Jahre verkürzen – im Vergleich zu sieben bis zehn Jahren bei festen Büroinstallationen [1]BS Reporter, "Luxusmöbelmarke Stanley Lifestyles gewinnt 30 % beim Handelsstart," business-standard.com. Wiederholte Kaufmuster intensivieren daher die Nachfragevolumina, auch wenn die Stückpreise aufgrund der Standardisierung sinken. Hersteller, die in schnelle Produktionssysteme investiert haben – wie Featherlite mit einer monatlichen Produktion von 30.000 Stühlen und 8.000 Arbeitsstationen – gewinnen Marktanteile, weil sie innerhalb enger Zeitrahmen liefern und dabei professionelle ästhetische Anforderungen erfüllen. Der Co-Working-Boom beschleunigt auch die Produktinnovation und drängt Lieferanten dazu, höhenverstellbare Schreibtische, mobile Trennwände und Kabelmanagementlösungen als Standardmerkmale zu integrieren. Traditionelle Bürolieferanten, die auf umfangreiche Einmalaufträge angewiesen sind, riskieren Marktanteilsverluste, wenn sie keine modularen Kataloge einführen und keine Servicevereinbarungen abschließen, die eine schnelle Neugestaltung garantieren. Da Co-Working-Betreiber häufig über kapitalleichte Franchise-Modelle expandieren, bevorzugen sie Lieferanten, die konsistente Spezifikationen an mehreren Standorten liefern können, was die Rolle national agierender organisierter Marktteilnehmer im indischen Holzmöbelmarkt stärkt.

Wachstum im E-Commerce und Nachfrage nach Individualisierung

Online-Möbelmarktplätze beseitigen geografische Einschränkungen, indem sie Verbrauchern aus allen Postleitzahlgebieten ermöglichen, vollständige Kataloge zu durchsuchen, individuelle Maße anzufordern und Oberflächen über Augmented-Reality-Overlays in der Vorschau zu betrachten. WoodenStreets Ambition, den Umsatz innerhalb von drei Jahren auf INR 10 Milliarden (117 Millionen USD) zu vervierfachen, unterstützt durch INR 43 Millionen (0,5 Millionen USD) von Premji Invest, unterstreicht das starke Vertrauen von Risikokapitalgebern und das erhebliche Skalierungspotenzial, das im Online-Möbelhandel noch vorhanden ist. Im Gegensatz dazu verdeutlicht Pepperfry's Umsatzrückgang um 30 % auf INR 189 Crore (22 Millionen USD) im GJ24 die Grenzen eines rein digitalen Ansatzes. Die Konversionsraten steigen deutlich, wenn Kunden physische Geschäfte besuchen, was bestätigt, dass die haptische Bewertung bei hochwertigen Möbelkäufen nach wie vor entscheidend ist. Die Schlussfolgerung ist, dass erfolgreiche Strategien digitale Entdeckung mit physischem Abschluss kombinieren, insbesondere weil die durchschnittliche Online-Bestellgröße nahe einem Drittel des stationären Referenzwerts liegt. Individualisierung steigert den Warenkorbwert, da Käufer, die bereit sind, Polsterung, Beine und Holztöne auszuwählen, auch bereit sind, moderate Aufpreise für Einzigartigkeit zu zahlen. Infolgedessen steigt die logistische Komplexität, da die Rücksendequoten sinken, die ausgehenden Sendungen jedoch individueller werden, was Einzelhändler dazu veranlasst, stark in Auftragsmanagementsysteme zu investieren, die die Kleinstserienfertigung über mehrere Werke hinweg koordinieren können.

Wohnungsbau-für-alle-Initiative und damit verbundene Bauprogramme

Das Pradhan Mantri Awas Yojana-Programm hat 3,79 Crore (37,9 Millionen) Wohneinheiten genehmigt, von denen 2,69 Crore (26,9 Millionen) bereits fertiggestellt sind, was eine Welle von Erstkäufern freisetzt, die typischerweise 8 %–12 % des Haushaltsbudgets für Möbel aufwenden [2]Presseinformationsbüro, "GST-Reformen 2025: Entlastung für den einfachen Mann, Schub für Unternehmen," pib.gov.in. Diese zusätzlichen Wohneigentümer leben größtenteils in Städten der Kategorien 2 und 3, wo organisierte Ausstellungsräume bis vor wenigen Jahren kaum vorhanden waren, was Hersteller dazu zwingt, ihre Vertriebspräsenz über Metropolen hinaus auszuweiten. Bauträger bündeln häufig grundlegende Möbelpakete, um die Ausstellung von Belegungsbescheinigungen zu beschleunigen, und eröffnen damit direkte Beschaffungskanäle für organisierte Marken. Da das Programm kleine Grundstücke und kompakte Wohnungen fördert, tendiert die Nachfrage zu platzsparenden Betten, Kleiderschränken mit Schiebetüren und umwandelbaren Esstischen – Segmenten, in denen skalierbare Holzwerkstoffdesigns hervorragend abschneiden. Stanley Lifestyles berichtet, dass 80 % seiner Jahresumsätze mit der Übergabe neuer Wohnungen korrelieren, was zeigt, wie Immobilienzyklen direkt in den indischen Holzmöbelmarkt einfließen. Da GST-Senkungen auf Zement auf 18 % die Projektfertigstellungen beschleunigen, verkürzt sich die Zeitspanne zwischen der Übergabe des Rohbaus und dem Möbelkauf, was den Verkaufszyklus komprimiert und schnellere Lagerumschläge für organisierte Einzelhändler fördert.

GST-Satzanpassungen zur Unterstützung der Verwendung von Holzkomponenten

Die GST-Reformen vom September 2025, die die Steuern auf Bambusböden, Tischlerarbeiten und Holzverpackungskisten von 12 % auf 5 % senkten, haben die Inputkosten für Möbelhersteller sofort gesenkt [3]Presseinformationsbüro, "GST-Reformen 2025: Entlastung für den einfachen Mann, Schub für Unternehmen," pib.gov.in. Durch die Konsolidierung mehrerer Steuerstufen in einheitliche Sätze von 5 % und 18 % senkt die Reform die Compliance-Kosten, insbesondere für Kleinst- und Kleinbetriebe, die in das formelle GST-Netzwerk migrieren. Geringere Betriebskapitalbindungen ermöglichen es diesen Unternehmen, freigewordene Mittel in bessere Maschinen, Qualitätszertifizierungen und Ausstellungsraumverbesserungen zu investieren. Organisierte Marktteilnehmer profitieren überproportional, da sie einen Teil der Einsparungen an preissensible Käufer weitergeben können, während sie gleichzeitig ihre Bruttomargen ausweiten. Darüber hinaus schafft die GST-Reform gleiche Wettbewerbsbedingungen zwischen inländischen Herstellern und Importeuren, indem versteckte Abgaben in Hafenabwicklungs- und Lagergebühren eliminiert werden. Das Nettoergebnis ist eine schnellere Formalisierung von Produktionsökosystemen, die dann für große staatliche oder institutionelle Möbelausschreibungen qualifiziert werden können, die eine IS 14276-Zertifizierung erfordern.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Holzpreise beeinträchtigt die Versorgungskosten | -0.7% | National, stärker bei Massivholzspezialisten | Kurzfristig (≤ 2 Jahre) |

| Preiskämpfe durch große, informelle Marktteilnehmer | -0.9% | Regionen in Nord- und Ostindien | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der letzten Meile und der Rückwärtslogistik | -0.5% | Städte der Kategorien 2 und 3 | Mittelfristig (2–4 Jahre) |

| Kosten für die Erfüllung von Nachhaltigkeitszertifizierungsstandards | -0.3% | Exportcluster und Luxusmarken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Holzpreise beeinträchtigt die Versorgungskosten.

Globale Holzindizes bleiben aufgrund von Extremwetterereignissen, Währungsschwankungen und handelspolitischen Turbulenzen volatil, was es für Hersteller schwierig macht, langfristige Verträge ohne Kostensteigerungsklauseln abzuschließen. Indien importierte im Jahr 2024 Holz im Wert von 2,3 Milliarden USD, ein deutlicher Anstieg gegenüber früheren Jahren, was das Fremdwährungsrisiko vergrößert. Stanley Lifestyles bezieht Holz hauptsächlich aus Kanada und Neuseeland und hält ein Import-zu-Lokal-Verhältnis von 80:20, das das Währungsrisiko erhöht [4]USDA Ausländischer Agrardienst, "Holz- und Holzprodukte-Update 2024 – Indien," fas.usda.gov. . Um die Volatilität abzufedern, plant das Unternehmen, die lokale Beschaffung innerhalb mehrerer Jahre auf 70 %–80 % zu erhöhen, was mit einer breiteren Branchenverlagerung hin zu Plantagenholz und Holzwerkstoffsubstituten übereinstimmt. Kleinere Werkstätten, denen Absicherungsmöglichkeiten fehlen, geben plötzliche Preisanstiege direkt an die Kunden weiter und opfern dabei häufig Aufträge in stark preissensiblen Bereichen des indischen Holzmöbelmarkts.

Preiskämpfe durch große, informelle Marktteilnehmer

Schätzungsweise 60 %–70 % der Branche befinden sich noch außerhalb des GST-Netzes, was informellen Betrieben ermöglicht, Steuern zu vermeiden und Arbeitsvorschriften zu umgehen, was sich in sichtbar niedrigeren Listenpreisen niederschlägt. Organisierte Unternehmen haben daher Schwierigkeiten, einheitliche Preise durchzusetzen, insbesondere in Nordindien und Teilen Ostindiens, wo Straßenwerkstätten Markenkataloge bei gleichwertigen Designs um 20 % unterbieten können. Produktrückrufe und Serviceprobleme sind im informellen Kanal nach wie vor weit verbreitet, doch preisbewusste Käufer tolerieren diese Risiken im Austausch für sofortige Einsparungen. Die GST-Reformen vom September 2025 sollten die Kostenlücke durch strengere E-Rechnungsmandate und Vorsteuerabzugsvorteile, die nur registrierten Lieferanten zugutekommen, verringern. Dennoch bestehen Übergangsschmerzen fort, da kleine Schreiner häufig reagieren, indem sie Merkmale reduzieren oder die Brettdicke verringern, was die Qualitätsschwankungen auf dem Markt verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Wohnmöbel behalten die Vorrangstellung, während Gastgewerbemöbel an Dynamik gewinnen

Wohnmöbel machten 57,36 % der Marktgröße 2025 aus, gestützt durch Betten, Kleiderschränke und Esstische, die in jeder neuen Wohneinheit unverzichtbar sind, und diese Dominanz liefert organisierten Herstellern große, wiederkehrende Volumina. In absoluten Zahlen generierte das Segment im Jahr 2024 einen Umsatz von mehr als 10 Milliarden USD, was erklärt, warum Marken wie Nilkamal und Godrej Interio sich auf Komplettausstattungen für den Wohnbereich konzentrieren. Das Gastgewerbesegment ist heute noch deutlich kleiner, doch seine zweistellige Wachstumsdynamik und eine CAGR von 12,35 % deuten darauf hin, dass es in den nächsten fünf Jahren einen wachsenden Anteil am inkrementellen Wachstum der Marktgröße des indischen Holzmöbelmarkts beitragen wird. Pipeline-Daten von Hotelberatungsunternehmen zeigen, dass sich fast 47.000 Zimmer im Bau befinden, was auf eine robuste Auftragsaktivität für Lobbysitzmöbel, Kopfteile und Einbaukleiderschränke hindeutet. Die Nachfrage nach Büromöbeln stagnierte vorübergehend, als hybrides Arbeiten die Arbeitsplatzdichte verringerte, doch die Ausgaben verlagern sich nun auf kollaborative Arbeitsbereiche, Akustikpaneele und ergonomische Sitzmöbel, was die Volumina stabil hält. Bildungs- und Gesundheitsmöbel bleiben Nischensegmente, profitieren jedoch von öffentlichen Investitionsprogrammen, die Lieferanten mit IS 14276-Zertifizierung bevorzugen, was organisierten Marken einen compliance-bedingten Vorteil verschafft.

Stanley Lifestyles veranschaulicht die Entwicklung des Anwendungsmix, da 55 % des GJ24-Umsatzes aus Sofas und Reclinern stammten, was eine starke Ausrichtung auf die Wohnzimmerkategorie widerspiegelt. Um das Konzentrationsrisiko zu verringern, expandiert das Unternehmen in modulare Küchen und Schranksysteme, die zusammen 6 % des GJ24-Umsatzes ausmachten, aber bis GJ27 zweistellige Werte erreichen sollen. Godrej Interio's Aufteilung ist nahezu das Spiegelbild, da B2B 55 % des Umsatzes ausmacht und die Marke in projektbasiertem Umsatz verankert. Der Unterschied zeigt, wie unterschiedliche Strategien nebeneinander bestehen können: Einzelhandelsorientierte Marken setzen auf wiederkehrende Kundenfrequenz und saisonale Aktionen, während projektorientierten Marktteilnehmern langfristige Design-Build-Verträge mit Institutionen pflegen.

Nach Material: Holzwerkstoffe dominieren, während Bambus skaliert

Holzwerkstoffe hielten im Jahr 2025 einen Marktanteil von 46,64 %, gestützt durch Sperrholz, MDF und Spanplatten, die Präzisionsbearbeitung, gleichmäßige Oberflächenfinishes und schnelle Montage ermöglichen. Das Sperrholzsegment allein hat einen Wert von INR 30.000 Crore – INR 40.000 Crore (3,51 Milliarden USD – 4,68 Milliarden USD), doch nur 25 %–30 % befinden sich in organisierten Händen, was eine tiefe Konversionsbahn für Markenprodukte schafft. MDF verzeichnet aufgrund eines historischen Wachstums von 22 % seit GJ21 nun eine organisierte Durchdringung von 80 %, da Technologiebarrieren informelle Betriebe abschrecken. Century Ply's INR 550 Crore (64,3 Millionen USD) teure Spanplattenanlage in Chennai fügt eine jährliche Kapazität von 240.000 Kubikmetern hinzu, was auf Skalierungswetten auf wertschöpfende Holzwerkstoffplatten hindeutet. Massivholz behält seinen Aspirationscharakter aufgrund der natürlichen Maserung und Langlebigkeit, doch die Verfügbarkeit ist begrenzt und die Preise schwanken mit den globalen Holzzyklen.

Recyceltes Holz adressiert Nachhaltigkeits- und Kostenbedenken; das Traditionelle Handwerkszentrum in Jodhpur verarbeitet jährlich 1.200 Tonnen gerettetes Teakholz zu Premiumstücken und beweist damit die Zahlungsbereitschaft des Markts für Erbschaftsholz. Bambus und Rattan zusammen machten 2025 einen bescheidenen Anteil aus, doch eine CAGR von 16,64 % bis 2031 signalisiert erhebliches Aufwärtspotenzial, unterstützt durch 408 Baumschulen und 528 Verarbeitungseinheiten, die von der Nationalen Bambusmission finanziert werden. Hybridverbundwerkstoffe, die Holz mit Metallbeinen oder epoxidgefüllten Flusstischen kombinieren, bedienen urbane Designliebhaber, erweitern die Materialpalette und heben die durchschnittlichen Verkaufspreise an.

Nach Preisklasse: Einstiegssegment führt weiterhin, aber Premium gewinnt an Fahrt

Das Einstiegssegment erfasste 50,32 % der Verkäufe im Jahr 2025, gestützt durch informelle Schreiner und Artikel mit niedrigerem GST-Satz, die die Massenerschwinglichkeitsschwellen erfüllen. Produkte im mittleren Preissegment, typischerweise zwischen INR 15.000 und INR 50.000 (175 USD – 584 USD) pro Stück, liegen genau im Kaufkraftbereich des aufstrebenden Haushalts und absorbieren daher einen Großteil der Marketingausgaben des organisierten Sektors. Premiumprodukte verzeichnen unterdessen eine CAGR von 11,37 % bis 2031, da das verfügbare Einkommen steigt und globale Marken kuratierte Kollektionen einführen. IKEA's schrittweise Verlagerung auf 50 % lokale Beschaffung bis 2030 verringert Kostenlücken und drängt Käufer im mittleren Preissegment nach oben, da skandinavisches Design erschwinglicher wird. Stanley Lifestyles, nach seinem Börsengang im Juni 2024 mit mehr als INR 2.000 Crore (234 Millionen USD) bewertet, bewegt sich im Super-Premium- und Luxussegment und bietet mehr als 1.000 Designs, 3.000 SKUs und über 300 Lederfarbtöne. Individualisierung auf diesem Niveau steigert die Bruttomargen und fördert Kundentreue, die Preiskämpfer nur schwer erreichen können. Nilkamal's @home-Kette veranschaulicht, wie Marktteilnehmer im mittleren Preissegment absichern, indem sie sowohl Einsteiger-Spanplattenkleiderschränke als auch importierte italienische Ledersessel unter einem Dach verkaufen und damit einen breiteren Geldbeutelanteil erschließen, ohne die Markenidentität zu fragmentieren.

Nach Vertriebskanal: Fachgeschäfte behalten ihre Stärke, während Online-Kanäle beschleunigen

Fachgeschäfte erzielten 42,76 % des Werts im Jahr 2025, gestützt durch haptische Produkttests, beratungsgestützten Verkauf und sofortige Mitnahme – Elemente, die in hochpreisigen Kategorien nach wie vor entscheidend sind. HomeTown mit 44 Filialen in 26 Städten veranschaulicht die Widerstandsfähigkeit des Formats, da es auf einen Umsatz von INR 1.100 Crore (128,6 Millionen USD) zusteuert. Godrej Interio ist noch tiefer gegangen und eröffnet etwa zwei neue Ausstellungsräume pro Woche, wodurch das Netzwerk auf über 1.000 Geschäfte angewachsen ist. Online-Kanäle wachsen am schnellsten mit einer CAGR von 18,12 % bis 2031, doch reine Online-Ansätze weichen einem kombinierten Online-und-stationären Modell, da Rücksendequoten, Schäden auf der letzten Meile und Konversionshindernisse eine physische Ergänzung erzwingen. WoodenStreet betreibt über 100 Erlebnisräume, die gleichzeitig als Vertriebsknoten fungieren – ein Modell, das die Kapitalintensität erhöht, aber die Auftrags-zu-Lieferungs-Zykluszeiten verkürzt. Pepperfry's Leistung zeigt, dass die Expansionsgeschwindigkeit mit der Filialproduktivität übereinstimmen muss; trotz eines Filialnetzes von über 135 Standorten drückten Ausführungsfehler den GJ24-Umsatz um 30 %. B2B- und Projektkanäle bleiben beziehungsgetrieben, wobei Vertriebsteams Installation und Wartung in mehrjährigen Facility-Verträgen bündeln. Großflächige Heimwerkermärkte ähnlich wie Home Depot sind noch in den Anfängen, aber da sich die organisierten Einzelhandelslieferketten weiterentwickeln, erwarten Analysten, dass einige wenige Marktteilnehmer innerhalb von fünf Jahren Lagerhaus-Formate in den sechs größten Städten testen werden.

Geografische Analyse

Im Jahr 2025 entfielen 29,24 % des Marktanteils auf Südindien, angetrieben durch die frühe Einführung des organisierten Einzelhandels, höhere Pro-Kopf-Ausgaben und die Nähe zu Häfen, die containerisierte Exporte unterstützen. Fertigungszentren wie Hosur, Sriperumbudur und Tumakuru bedienen sowohl lokale Ausstellungsräume als auch internationale Käufer und generieren Devisen, die technologische Fortschritte finanzieren. Staatliche Anreize wie Steuerfreiheitszonen und schlüsselfertige Hallen ziehen Sperrholz- und MDF-Hersteller an und schaffen integrierte Lieferketten. In Bengaluru und Chennai ist eine wachsende Präferenz für nachhaltige Möbel erkennbar, was Premiummarken dazu veranlasst, FSC-zertifiziertes Holz und umweltfreundliche Oberflächen zu betonen. Da die Wohnungsgrößen in IT-Zentren schrumpfen, steigt die Nachfrage nach modularen und platzsparenden Möbeln wie Klapptischen und Kleiderschränken. Einzelhändler, die hauseigene Design- und Raumplanungsdienstleistungen anbieten, erschließen nicht nur einen größeren Anteil der Verbraucherausgaben, sondern stärken auch die Markentreue.

Unterdessen erschließen Ost- und Nordostindien eine Nische mit Bambus- und Rattanmöbeln. Diese Dynamik wird durch die Baumschulen der Nationalen Bambusmission unterstützt, die eine konsistente Rohstoffversorgung und Preisstabilität gewährleisten. Verbesserte Infrastruktur, insbesondere Breitspurbahnverbindungen, hat die Vorlaufzeiten von Guwahati nach Kolkata verkürzt. Diese Effizienz hat organisierte Distributoren dazu ermutigt, Cross-Dock-Zentren einzurichten. Mit steigendem Verbrauchereinkommen, das größtenteils durch Überweisungen angetrieben wird, ist eine spürbare Verlagerung der Nachfrage von einfachen Stühlen hin zu kompletten Esszimmergarnituren und hybriden Dekorationsartikeln zu beobachten. Darüber hinaus bietet die staatliche Beschaffung für Schulen und Krankenhäuser einen stabilen Anker. Die Einhaltung von IS-Normen begünstigt tendenziell formelle Hersteller gegenüber informellen Schreinern. Der moderate Wettbewerb in der Region bietet frühen Marktteilnehmern die Möglichkeit, ihre Marktpräsenz zu konsolidieren, bevor eine Marktsättigung eintritt. Insgesamt stärken diese Trends sowohl die Produktionskapazitäten als auch die Reichweite des organisierten Einzelhandels in der Region.

Wettbewerbslandschaft

Der indische Holzmöbelmarkt ist durch eine moderate Fragmentierung gekennzeichnet, wobei organisierte Marktteilnehmer einen bedeutenden, aber noch begrenzten Anteil am Gesamtbranchenwert halten. Dies deutet auf eine frühe Konsolidierungsphase hin, in der sich eine Handvoll nationaler Marken stetig ausweitet, während regionale und informelle Marktteilnehmer weiterhin eine starke Präsenz behalten. Obwohl das informelle Segment nach wie vor die Wertverkäufe dominiert, gewinnen organisierte Marken durch stärkere Omnichannel-Netzwerke, Markensichtbarkeit und die Einhaltung von Qualitäts- und Zertifizierungsstandards schrittweise an Boden. Jüngste Kapitalmarktaktivitäten unterstreichen das wachsende Investorenvertrauen, wie die Börsennotierung von Stanley Lifestyles Mitte 2024 zeigt, die Expansionspläne und Premium-Positionierung unterstützte. Globale Marktteilnehmer intensivieren ebenfalls den Wettbewerb, wobei IKEA langfristige Investitionen und eine zunehmende lokale Beschaffung zusagt und inländische Marktteilnehmer dazu zwingt, Design, Preisgestaltung und Ausführung zu schärfen. Etablierte indische Marken wie Godrej Interio nutzen finanzielle Stärke und schnelle Filialexpansion, um die regionale Durchdringung zu vertiefen und Marktanteilsgewinne in wichtigen südindischen Märkten zu beschleunigen.

Technologieinvestitionen sind das Unterscheidungsmerkmal zwischen Kategorieführern und Mittelfeld-Marktteilnehmern. Stanley Lifestyles' CNC-Fräslinien und automatisierte Lederschneidemaschinen ermöglichen eine 72-Stunden-Abwicklung bei maßgefertigten Sofas und übertreffen damit den Branchendurchschnitt von 12–15 Tagen. Pepperfry und WoodenStreet setzen AR-Visualisierung ein und senken damit die Rücksendequoten um bis zu 40 % im Vergleich zu statischen Katalog-Webshops. Miet-als-Dienstleistung-Startups wie Furlenco füllen eine Marktlücke für mobile Verbraucher, die keine Kapitalausgaben tätigen möchten, und ihre Abonnementmodelle liefern einen vorhersehbaren Einnahmestrom, der Makrozykluschwankungen abfedert. Etablierte Hersteller kontern mit Rückkaufgarantien oder Inzahlungnahme-Gutschriften, die die Flexibilität von Abonnements nachahmen, was eine wettbewerbliche Konvergenz veranschaulicht.

Eine Marktkonsolidierung ist wahrscheinlich, da kleinere Werkstätten entweder formalisieren müssen, um GST-Gutschriften und institutionelle Aufträge zu beanspruchen, oder sich in hyperlokal ausgerichtete Schreinernischen zurückziehen müssen. Dennoch bleiben die Markteintrittsbarrieren im Niedrigpreissegment gering, was einen Schwanz von Kleinstmarktteilnehmern erhält, die Budgetkäufer bedienen. Organisierte Marktführer suchen Differenzierung durch verlängerte Garantien, kostenlose Designberatungen und zinsfreie Ratenzahlungsfinanzierungen und bündeln Mehrwertdienstleistungen, die informelle Wettbewerber nicht in großem Maßstab replizieren können. Nachhaltigkeits-Compliance entwickelt sich zu einem weiteren Schutzwall, da Audits und Rückverfolgbarkeitssysteme kostspielig zu replizieren sind. Mittelfristig sollen die zehn größten organisierten Marktteilnehmer ihren kombinierten Anteil auf über 40 % steigern, doch schnelles Bevölkerungswachstum und diversifizierte Preispunkte werden absolute Chancen für neue Marktteilnehmer erhalten.

Marktführer im indischen Holzmöbelmarkt

Godrej Interio

Durian Industries Ltd

Nilkamal Ltd

Urban Ladder

IKEA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Um seine Präsenz in Indien zu stärken, startete IKEA den Online-Verkauf in der Region Delhi-NCR, unterstützt durch ein weitläufiges Vertriebszentrum mit 180.000 ft² in Gurgaon, das Kunden eine Lieferung am nächsten Tag garantiert.

- Juli 2025: Nilkamal Ltd stimmte der Übernahme des Gesundheitsmöbelgeschäfts von Imedfurns Private Limited für INR 3 Crore (0,35 Millionen USD) zu, die über vier Jahre gezahlt werden sollen, und markierte damit seinen Einstieg in das spezialisierte Gesundheitsmöbelsegment. Der Deal umfasst geistiges Eigentum, bestehende Verträge, Mitarbeiterübertragungen und Firmenwert mit dem Ziel, Nilkamal's Produktportfolio zu diversifizieren und neue institutionelle Nachfrage zu erschließen.

- Juni 2024: Stanley Lifestyles schloss ein Börsenerstangebot über INR 537 Crore (62,8 Millionen USD) ab und notierte an der BSE und NSE mit einem Aufschlag von 35 % auf den Ausgabepreis von INR 369 (4,31 USD), wodurch eine Marktkapitalisierung von über INR 2.000 Crore (234 Millionen USD) erreicht wurde. Das Unternehmen beschaffte INR 200 Crore (23,4 Millionen USD) durch neue Eigenkapitalemissionen zur Finanzierung von Filialexpansion, Renovierungen und Maschinenkapitalausgaben, was das starke Investorenvertrauen in das Premiumsegment der Möbelbranche widerspiegelt.

Berichtsumfang des indischen Holzmöbelmarkts

Der Holzmarkt in Indien bezieht sich auf die Gewinnung, Verarbeitung und Herstellung von Holz und holzbasierten Produkten. Er umfasst Aktivitäten wie Holzeinschlag, Sägewerke und die Herstellung von Produkten wie Schnittholz, Sperrholz, Furnieren, Möbeln und Holzwerkstoffplatten. Diese Branche bedient verschiedene Sektoren, darunter Bauwesen, Möbelherstellung und Innenarchitektur, und wird durch Faktoren wie Urbanisierung, Wirtschaftswachstum und steigende Verbrauchernachfrage nach Holzprodukten angetrieben.

Der indische Holzmarkt ist nach Anwendung, Material, Preisklasse, Vertriebskanal und Geografie segmentiert. Nach Anwendung ist der Markt in Wohnmöbel, Büromöbel, Gastgewerbemöbel, Bildungsmöbel, Gesundheitsmöbel und sonstige Anwendungen segmentiert. Nach Material ist der Markt in Massivholz, Holzwerkstoffe, Bambus & Rattan, Recyceltes Holz und Hybrid-/Verbundwerkstoffe segmentiert. Nach Preisklasse ist der Markt in Einstiegssegment, mittleres Segment und Premium segmentiert. Nach Vertriebskanal ist der Markt in B2C/Einzelhandel und B2B/Projekt segmentiert. Nach Geografie ist der Markt in Nordindien, Westindien, Südindien sowie Ost- und Nordostindien segmentiert. Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | |

| Betten | |

| Kleiderschrank | |

| Sofas | |

| Esstische/Esszimmergarnituren | |

| Küchenschränke | |

| Sonstige Wohnmöbel (Badezimmermöbel, Außenmöbel usw.) | |

| Büromöbel | Stühle |

| Tische | |

| Aktenschränke | |

| Schreibtische | |

| Sofas und sonstige Polstermöbel | |

| Sonstige Büromöbel | |

| Gastgewerbemöbel | |

| Bildungsmöbel | |

| Gesundheitsmöbel | |

| Sonstige Anwendungen (Öffentliche Plätze, Einkaufszentren, Regierungsbüros usw.) |

| Massivholz (Teak, Sheesham, Mango usw.) |

| Holzwerkstoffe (Sperrholz, MDF, Spanplatte) |

| Bambus & Rattan |

| Recyceltes Holz |

| Hybrid-/Verbundwerkstoffe |

| Einstiegssegment |

| Mittleres Segment |

| Premium |

| B2C / Einzelhandel | Heimwerkermärkte |

| Möbelfachgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Projekt |

| Nordindien |

| Westindien |

| Südindien |

| Ostindien |

| Nach Anwendung | Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | ||

| Betten | ||

| Kleiderschrank | ||

| Sofas | ||

| Esstische/Esszimmergarnituren | ||

| Küchenschränke | ||

| Sonstige Wohnmöbel (Badezimmermöbel, Außenmöbel usw.) | ||

| Büromöbel | Stühle | |

| Tische | ||

| Aktenschränke | ||

| Schreibtische | ||

| Sofas und sonstige Polstermöbel | ||

| Sonstige Büromöbel | ||

| Gastgewerbemöbel | ||

| Bildungsmöbel | ||

| Gesundheitsmöbel | ||

| Sonstige Anwendungen (Öffentliche Plätze, Einkaufszentren, Regierungsbüros usw.) | ||

| Nach Material | Massivholz (Teak, Sheesham, Mango usw.) | |

| Holzwerkstoffe (Sperrholz, MDF, Spanplatte) | ||

| Bambus & Rattan | ||

| Recyceltes Holz | ||

| Hybrid-/Verbundwerkstoffe | ||

| Nach Preisklasse | Einstiegssegment | |

| Mittleres Segment | ||

| Premium | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Heimwerkermärkte |

| Möbelfachgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Projekt | ||

| Nach Geografie | Nordindien | |

| Westindien | ||

| Südindien | ||

| Ostindien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Holzmöbelmarkt im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 19,54 Milliarden USD und soll bis 2031 einen Wert von 25,09 Milliarden USD erreichen.

Welches Segment wächst bis 2031 am schnellsten?

Gastgewerbemöbel verzeichnen das schnellste Wachstum mit einer CAGR von 12,35 % auf dem Rücken neuer Hoteleröffnungen.

Welches Material führt die aktuellen Verkäufe an?

Holzwerkstoffe erfassen 46,64 % des Umsatzes im Jahr 2025, da sie Kosten, Langlebigkeit und Designflexibilität in Einklang bringen.

Wie schnell expandieren Online-Kanäle?

Online-Verkäufe sollen bis 2031 mit einer CAGR von 18,12 % wachsen – dem stärksten Wachstum unter allen Vertriebswegen.

Warum gewinnen Bambusm öbel an Beliebtheit?

Staatlich finanzierte Baumschulen und ein niedrigerer GST-Satz nach der Reform machen Bambus erschwinglicher und erfüllen gleichzeitig Nachhaltigkeitspräferenzen.

Welche Region bietet das höchste Wachstumspotenzial?

Ostindien soll bis 2031 eine CAGR von 11,46 % erzielen und dabei den Bambusreichtum und Infrastrukturverbesserungen nutzen.

Seite zuletzt aktualisiert am: