Indien-Möbelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

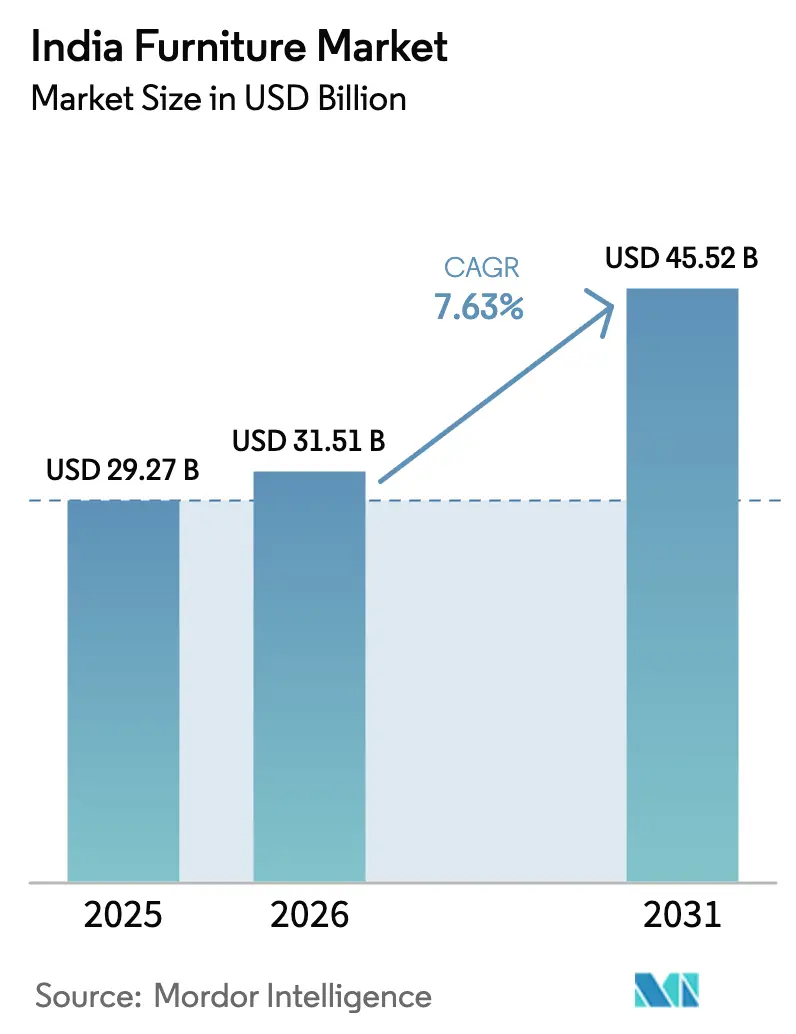

| Marktgröße im Basisjahr (2025) | 29.27 Milliarden US-Dollar |

| Marktgröße (2026) | 31.51 Milliarden US-Dollar |

| Marktgröße (2031) | 45.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.63% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien-Möbelmarkt Analyse von Mordor Intelligence

Die Größe des indischen Möbelmarktes wird voraussichtlich von 29,27 Milliarden USD im Jahr 2025 auf 31,51 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,63 % über den Zeitraum 2026–2031 einen Wert von 45,52 Milliarden USD erreichen. Der indische Möbelmarkt profitiert von strukturellen Wohnungsbauprogrammen, Formalisierungsanreizen für KMU sowie einer zunehmenden Bildung städtischer Haushalte, die gemeinsam die adressierbare Basis für Economy- und Mittelklasseprodukte erweitern. Die Durchsetzung der Möbelqualitätskontrollverordnung ab Februar 2026 gestaltet Compliance-, Garantie- und Kundendienstandards neu, was den Zugang zu staatlicher und institutioneller Nachfrage verbessert und nicht organisierte Produzenten zur Zertifizierung drängt. Öffentliche Beschaffungskanäle über den Government e-Marketplace und MSME-Beschaffungsmandate erhöhen den Anteil projektbasierter Bestellungen und heben die Anforderungen an Dokumentation und Lebenszykluskosten. Nachhaltigkeitskriterien, die in den Richtlinien des Indian Green Building Council verankert sind, unterstützen zusammen mit der Ausweitung von FSC-Lieferkettenzertifikaten die Verbreitung von Holzwerkstoffen, emissionsarmen Beschichtungen und umweltgekennzeichneten Möbeln in Premium- und institutionellen Projekten.

Wichtigste Erkenntnisse des Berichts

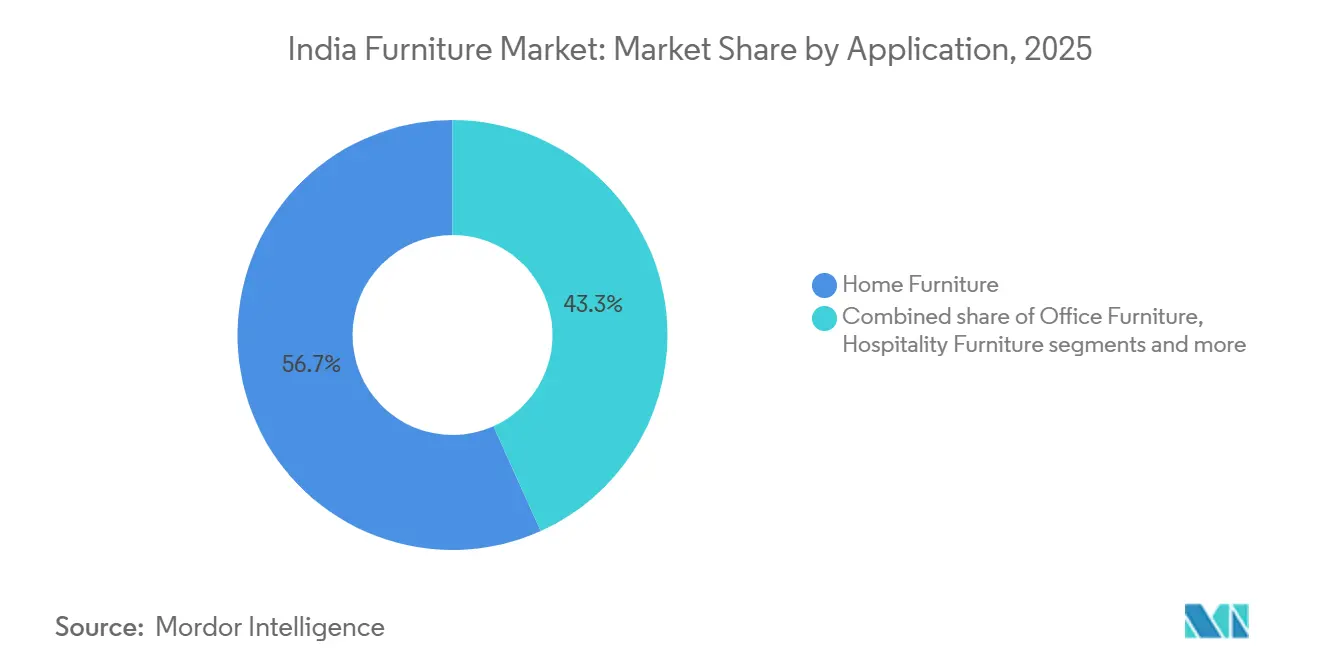

- Nach Anwendung entfiel auf Wohnmöbel im Jahr 2025 ein Marktanteil von 56,74 % am indischen Möbelmarkt, während Büromöbel bis 2031 voraussichtlich mit einer CAGR von 11,65 % wachsen werden.

- Nach Material entfiel auf Holz im Jahr 2025 ein Marktanteil von 57,35 % am indischen Möbelmarkt, während Metall bis 2031 voraussichtlich mit einer CAGR von 13,73 % wachsen wird.

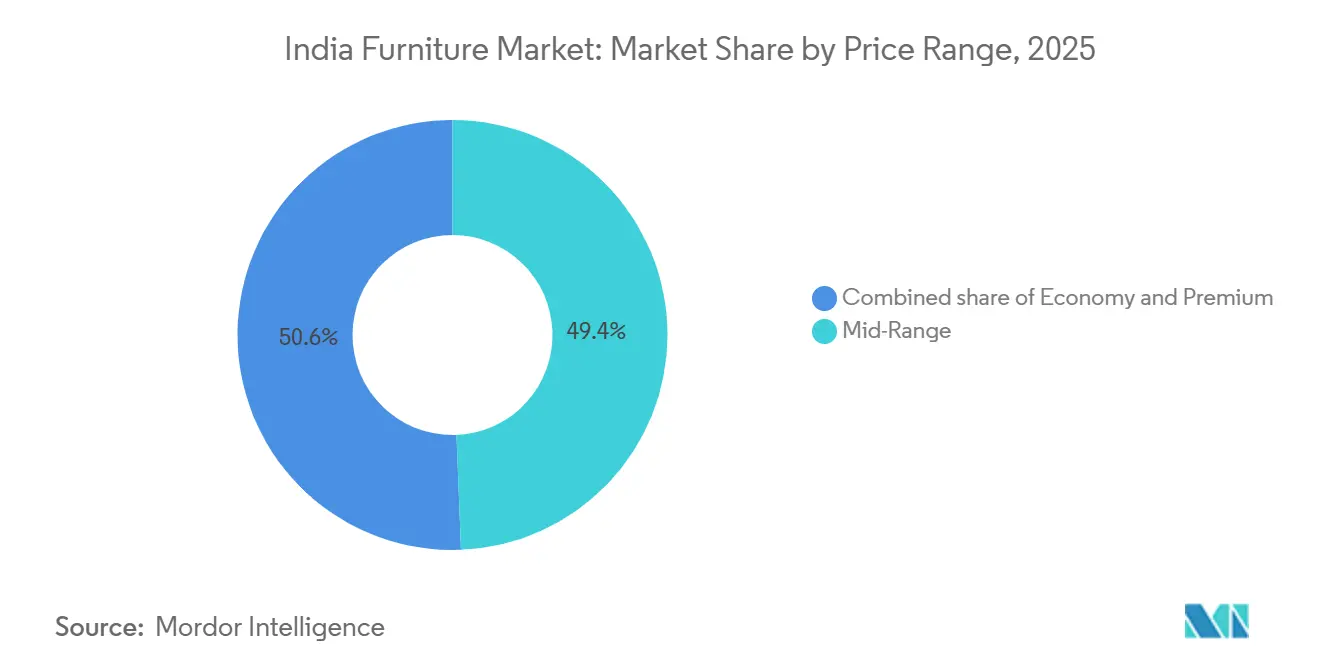

- Nach Preisklasse entfiel auf die Mittelklasse im Jahr 2025 ein Marktanteil von 49,37 % am indischen Möbelmarkt, während das Premium-Segment bis 2031 voraussichtlich mit einer CAGR von 12,23 % wachsen wird.

- Nach Vertriebskanal entfiel auf den B2C-Einzelhandel im Jahr 2025 ein Marktanteil von 68,37 % am indischen Möbelmarkt, während B2B und Projektbeschaffung bis 2031 voraussichtlich mit einer CAGR von 11 % wachsen werden.

- Nach Geografie entfiel auf Südindien im Jahr 2025 ein Marktanteil von 26,73 % am indischen Möbelmarkt, während Ostindien bis 2031 voraussichtlich mit einer CAGR von 11,46 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Möbelmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Urbanisierungsmigration | +2.1% | National, konzentriert in Städten der zweiten Reihe wie Surat, Indore, Lucknow und Visakhapatnam. | Mittelfristig (2–4 Jahre) |

| Omnichannel und AR-Visualisierung | +1.8% | Städtische Ballungsräume und Städte der ersten Reihe, darunter Delhi NCR, Mumbai, Bengaluru, Hyderabad, mit Ausstrahlungseffekten auf Städte der zweiten Reihe | Kurzfristig (≤ 2 Jahre) |

| Staatlicher Wohnungsbauschub unter PMAY | +2.3% | Gesamtindien mit ländlicher PMAY-G- und städtischer EWS/LIG-Abdeckung | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitspräferenz und Umweltkennzeichnungen | +0.9% | Städtische gebildete Verbraucher und IGBC-zertifizierte Gewerbeprojekte | Mittelfristig (2–4 Jahre) |

| Expansion im Gewerbe- und Gastgewerbebereich | +1.6% | Tourismuszentren und IT-Korridore in Goa, Kerala, Rajasthan, Bengaluru, Pune, Hyderabad | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen und Lifestyle-Aufwertung | +1.4% | Städtische und halbstädtische Haushalte mit mittlerem Einkommen in Ballungsräumen und Städten der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Urbanisierungsmigration steigert die Nachfrage nach Möbeln

Der Anteil der städtischen Bevölkerung Indiens ist auf dem Weg, bis 2030 von 34,5 % im Jahr 2021 auf über 40 % zu steigen, was die Wohnungsbildung und Einrichtungszyklen in neueren städtischen Ballungsräumen intensiviert, die Binnenmigrantinnen und -migranten aufnehmen. Die Aufzeichnungen der Periodischen Arbeitskräfteerhebung zeigen, dass 18,9 % der Binnenmigrantinnen und -migranten von ländlichen in städtische Gebiete ziehen, was zu einer stetigen Nachfrage nach neuen Haushaltsgründungen führt, die die Möbelindustrie in Indien beleben. Aufstrebende Städte der Klasse II wie Surat, Indore, Lucknow, Jaipur und Visakhapatnam gewinnen einen wachsenden Anteil an Migrationsströmen, da sich Fertigungs- und IT-Dienstleistungen dezentralisieren, was die Nachfrage nach preisgünstigen und mittelpreisigen Möbeln für kleinere Wohnungen lenkt. Die jüngste Haushaltsausgabenerhebung zeigt eine Verringerung der Ausgabenlücke zwischen ländlichen und städtischen Gebieten sowie einen bescheidenen, aber konsistenten Anteil langlebiger Güter an den monatlichen Ausgaben, was auf eine steigende Bereitschaft hindeutet, nach der Migration in Betten, Kleiderschränke und Tische zu investieren, sobald die Einkommen sich stabilisieren. [1]MOSPI.GOV.IN https://www.mospi.gov.in/sites/default/files/publication_reports/HCES%20FactSheet%202023-24.pdf Die Durchdringung des Online-Shoppings in Städten der Klasse II und III hilft Erstkäuferinnen und -käufern dabei, Katalogangebote und transparente Preise zu entdecken, obwohl Einschränkungen bei der letzten Meile und Zugangsbedingungen zu Gebäuden einen Teil der Nachfrage weiterhin in lokalen Tischlernetzwerken halten.

Zunahme von Omnichannel-Plattformen, die AR/VR für die Visualisierung im Raum nutzen

Einzelhändler und Marktplätze im indischen Möbelmarkt haben die AR-Einführung in Einkaufsprozessen beschleunigt, was die Rücksendequoten durch eine verbesserte Beurteilung der Passform vor dem Kauf bei Sofas, Betten und Aufbewahrungslösungen senkt. [2]IBEF.ORG https://www.ibef.org/industry/retail-india Unternehmen beschaffen über E-Portale, die BIS-Dokumentation und Angaben zu Lebenszykluskosten erfordern, was Anbieter begünstigt, deren Bestände und Logistik ERP-integriert sind und vorhersehbare Lieferungen ermöglichen. Das Open Network for Digital Commerce hat Möbelhandwerker und KMU im Rahmen von PM Vishwakarma eingebunden, was den institutionellen Zugang über traditionelle Händler hinaus erweitert. Der Government e-Marketplace hat Zehntausende von Möbelverkäufern aufgenommen und leitet einen erheblichen Teil der öffentlichen Beschaffung über standardisierte Ausschreibungen, was die Auffindbarkeit für konforme KMU verbessert. Da große Filialisten und internationale Marktteilnehmer die lokale Beschaffung vertiefen und die Omnichannel-Abdeckung ausbauen, erhöht das Gleichgewicht aus Showroom-Erlebnissen und digitaler Visualisierung weiterhin die Konversionsrate und die Vorhersehbarkeit der Auftragserfüllung.

Staatlicher Wohnungsbauschub PMAY löst massenhafte Nachfrage nach Wohnmöbeln aus

PMAY-Urban meldete 96,32 Lakh fertiggestellte Wohnungen und PMAY-Gramin meldete 2,92 Crore fertiggestellte Wohnungen bis Ende 2025, was die Basis der Erstkäufer für wesentliche Möbel wie Betten, Aufbewahrungsmöbel und einfache Küchenplattformen erweitert. [3]PMAYMIS.GOV.IN https://pmaymis.gov.in/, PIB.GOV.IN https://www.pib.gov.in/PressReleasePage.aspx?PRID=2210378®=3&lang=1 Das Unionskabinett genehmigte PMAY-U 2.0 mit dem Ziel, bis 2029 1 Crore zusätzliche städtische Haushalte mit zentraler Unterstützung von 2,30 Lakh Crore Rupien zu erreichen, was die Nachfragesichtbarkeit für Economy- und Mittelklasseeinrichtungen im indischen Möbelmarkt unterstützt. Begünstigtenprofile in den Kategorien EWS und LIG gewichten Haltbarkeit und Preis gegenüber ästhetischen Aspekten, was die Ausgaben auf Metallbetten und Holzwerkstoffkleiderschränke mit praktischen Oberflächen lenkt. Das PM-Vishwakarma-Programm hat Tischlern ermöglicht, Werkzeuge aufzurüsten und auf besicherungsfreie Finanzierungen zuzugreifen, was die Durchlaufzeiten für maßgefertigte Artikel verkürzt und die Versorgung auf Dorfebene unterstützt, wo der organisierte Einzelhandel dünn ist. Da sich die Zeitspannen von der Genehmigung bis zur Fertigstellung normalisieren und Familien nach dem Umzug sesshaft werden, beginnen aufgeschobene Käufe für Sofas, Esszimmergarnituren und modulare Küchenkomponenten im zweiten und dritten Jahr der Belegung zu beschleunigen.

Nachhaltigkeitspräferenz fördert Holzwerkstoff- und umweltgekennzeichnete Produkte

Das Wachstum bei FSC-zertifizierten Flächen und Lieferkettenzertifizierungen sowie die stetige IGBC-Einführung stärken die Premium- und institutionelle Verlagerung hin zu emissionsarmen Substraten und Beschichtungen. [4]FSC.ORG https://asiapacific.fsc.org/fsc-india IGBC-Richtlinien legen Schwellenwerte für Innenemissionen bei Sitz- und Systemmöbeln fest, was die Einführung von E1- oder E2-Klebstoffen und emissionsarmen Beschichtungen in Projekten, die auf Gold- oder Platinzertifizierungen abzielen, ausgeweitet hat. Die Möbelqualitätskontrollverordnung und BIS-Normen stehen in Einklang mit dieser Entwicklung, indem sie die Konformitätsanforderungen an Sicherheit und Haltbarkeit bei Stühlen, Schreibtischen, Aufbewahrungsmöbeln und Betten erhöhen. Unternehmens- und Bankeinrichtungen, die Green-Interiors-Bewertungen erhalten, bieten sichtbare Fallstudien für Beschaffungsteams, was auf eine dauerhafte Verschiebung der Spezifikationen für künftige Einrichtungen hindeutet. Während Umweltkennzeichnungsprämien die Massenmarktdurchdringung weiterhin begrenzen, hat der Zertifizierungsweg die Nachfrage im oberen Dezil der Haushalte und in IGBC-zertifizierten Gebäuden konsolidiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensibilität und GST-Steuersatz | -1.4% | National, ausgeprägt in ländlichen Märkten und Märkten der dritten Reihe | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Versorgung mit zertifiziertem Holz | -0.8% | Auf Importe angewiesene Korridore in Nordindien und Kautschukholzzonen in Kerala | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für die Rückwärtslogistik bei Online-Lieferungen schwerer Sperrgüter | -0.6% | Städte der zweiten und dritten Reihe | Kurzfristig (≤ 2 Jahre) |

| Dominanz des großen, fragmentierten, nicht organisierten Sektors | -0.9% | Gesamtindien mit Konzentration in ländlichen Clustern in Uttar Pradesh, Bihar und Rajasthan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibilität und GST-Steuersatz begrenzen die Durchdringung der Premium-Kategorie

Die Ausgabenmuster der Haushalte zeigen, dass langlebige Güter sowohl bei ländlichen als auch bei städtischen Verbraucherinnen und Verbrauchern einen bescheidenen Anteil an den monatlichen Ausgaben ausmachen, was die Preissensibilität verstärkt, wenn Haushalte Bildung und Gesundheitsversorgung priorisieren. Der standardmäßige Mehrwertsteuersatz von 18 % auf die meisten Möbel erhöht die Endpreise und hält einkommensschwächere Bevölkerungsgruppen davon ab, über Holzwerkstoffe hinaus aufzurüsten, während Bambus- und Rattanmöbel unter bestimmten Positionen einem niedrigeren Steuersatz unterliegen. Jüngste Entscheidungen des GST-Rates haben die Sätze für einige bauverwandte Güter und Bambusartikel angepasst, doch Standardmöbel verbleiben bei 18 %, was psychologische Preisschwellen für hochpreisige Käufe aufrechterhält. Branchenverbände haben sich für einen Steuersatz von 12 % ausgesprochen, um die Wettbewerbsfähigkeit und den Margenspielraum angesichts höherer Rohstoff- und Energiekosten zu verbessern. Da sich die Gesamtinflation abschwächt und die Wohnungsinflation stabil bleibt, hat sich die Kaufkraft verbessert, dennoch stößt der Aufstieg zu hochwertigen Sitzmöbeln und Massivholzschränken in der indischen Möbelindustrie weiterhin auf Widerstand.

Lieferkettenengpässe bei zertifiziertem Holz erhöhen die Volatilität der Inputkosten

Indiens Holzversorgung speist sich aus bewirtschafteten Wäldern, Agroforstwirtschaft und Importen, doch Rückverfolgbarkeitslücken in der Agroforstwirtschaft und Compliance-Belastungen bei Importen erzeugen periodische Volatilität bei den Inputkosten. Pflanzenschutzanforderungen für importiertes Holz und phytosanitäre Behandlungen erhöhen Zeit und Kosten, was die Planung für KMU erschwert, die zeitgebundene Projektaufträge bedienen. Regulatorische Ausnahmen für Möbeleinheiten, die Schnittholz und importiertes Holz verwenden, reduzieren Lizenzierungsbelastungen, erfordern jedoch weiterhin die Registrierung bei staatlichen Forstbehörden und die Sensibilität gegenüber Standortregeln. Der Handelskonformitätsrahmen hat sich für Arten unter CITES-Listungen verschärft, was die Anforderungen an Dokumentation und Legalitätsverifizierung für Exporteure erhöht. Regionale Cluster, die von bestimmten Harthölzern abhängig sind, berichten von Preisschwankungen, wenn sich Auktionspläne ändern oder Importe verlangsamen, was sowohl Kosten als auch Lieferzeiten beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Upgrades der Büroinfrastruktur übertreffen Heimersatzzyklen

Wohnmöbel halten im Jahr 2025 einen Marktanteil von 56,74 % im indischen Möbelmarkt, angetrieben durch den Bedarf an Betten, Kleiderschränken, Esszimmermöbeln und Sofas in Dutzenden von Millionen Haushalten, die PMAY-Wohnungen fertiggestellt oder neue städtische Wohnungen bezogen haben. Modulküchen gewinnen in Wohnungen mit mehr als 900 Quadratfuß an Bedeutung, mit wachsender Verbreitung in Metropolmärkten, die auf spezialisierte Installateure und eine gesicherte Komponentenversorgung setzen. Sofas und Esszimmergarnituren bedienen den Wandel der Haushalte von Großfamilien zu Kleinfamilien auf begrenztem Raum, was die Konfigurationen hin zu kompakten Sektionalsofas und 4- bis 6-Sitzer-Optionen verändert. Außen- und Balkonmöbel sind noch ein Nischenbereich, wachsen jedoch mit städtischen Wohnungsgrundrissen, die kleine Außenbereiche vorsehen, was die Nachfrage nach witterungsbeständigen Oberflächen aufrechterhält. Die auf Basis des PMAY fertiggestellten Wohnungen erzeugen weiterhin einen Ersatzzyklus für wesentliche Artikel innerhalb von 8 bis 10 Jahren, was die wiederkehrende Nachfrage im preisgünstigen und mittleren Preissegment der indischen Möbelindustrie stärkt.

Büromöbel, das am schnellsten wachsende Anwendungssegment, wird bis 2031 im indischen Möbelmarkt voraussichtlich mit einem CAGR von 11,65 % wachsen, unterstützt durch eine stetige Büroflächenabsorption und hybrides Arbeiten, das die Umgestaltung hin zu höhenverstellbaren Schreibtischen und modularen Kollaborationsflächen vorantreibt. Die staatliche und öffentliche Beschaffung über GeM schafft einen planbaren Ausschreibungsworkflow, der BIS-Konformität und Servicelevel-Verpflichtungen vorschreibt, was organisierten Lieferanten einen Vorteil verschafft. Sitzmöbel beanspruchen aufgrund des Pro-Mitarbeiter-Bedarfs den größten Anteil innerhalb der Büromöbel, während Aufbewahrungs- und Konferenzlösungen mit neuen Einrichtungsmustern zunehmen. Hotelprojekte haben die standardisierte Beschaffung von Betten und Sitzmöbeln mit durchsetzbaren Garantien und der Einhaltung von Brandschutznormen wieder aufgenommen, was das Lieferantenmanagement im indischen Möbelmarkt stabilisiert. Bildungs- und Gesundheitseinrichtungen tragen durch zentral finanzierte Programme und staatliche Infrastrukturausbaumaßnahmen zu inkrementellem Wachstum bei, die langlebige Designs und konforme Oberflächen erfordern.

Nach Material: Holzwerkstoffsubstrate verdrängen Massivholz, da die Holzknappheit zunimmt

Holz hält im Jahr 2025 einen Marktanteil von 57,35 % im indischen Möbelmarkt, doch die Mischung verlagert sich aufgrund von Kosten, Konsistenz und dem regulatorischen Umfeld, das zertifizierte Inputs begünstigt, hin zu Holzwerkstoffplatten. BIS-Qualitätskontrollverordnungen für Sperrholz und holzbasierte Platten standardisieren die Mindestleistung für Inputs wie MDF, Sperrholz und Spanplatten, was die Produktzuverlässigkeit verbessert. IGBC-Kriterien und FSC-Lieferkettensysteme verstärken die Verlagerung zu emissionsärmeren Klebstoffen und nachvollziehbaren Beschaffungswegen in der Premium- und institutionellen Nachfrage. Holzwerkstoffplatten liefern vorhersehbare Bearbeitbarkeit und Oberflächenqualität, was Nacharbeiten reduziert und modulare Schrankfertigung im Maßstab für Mittelklassekleiderschränke und Küchen ermöglicht. Massivholz behält seinen kulturellen Reiz, aber sein Nutzungswachstum wird durch Holzvolatilität und Exportkonformität für bestimmte Arten gemäßigt, was die vergleichende Attraktivität von Holzwerkstoffen im indischen Möbelmarkt erhöht.

Metall wird bis 2031 voraussichtlich mit einer CAGR von 13,73 % wachsen, angetrieben durch städtische Wohnungsbeschränkungen, die schlankere Profile für Betten begünstigen, sowie durch Haltbarkeitspräferenzen im Gastgewerbe und in Büroumgebungen, wo die Wartung schnell und einheitlich sein muss. Stahlrahmen mit pulverbeschichteten Oberflächen bieten eine lange Lebensdauer mit abwischbaren Flächen, die für stark frequentierte Bereiche und kostenbewusste institutionelle Käufer geeignet sind. Kunststoff- und Polymerprodukte bleiben für Außensitzmöbel und wirtschaftliche Innenanwendungen relevant, obwohl Umweltbedenken und GST-Parität die Premium-Substitution begrenzen. Bambus- und Rattaninputs profitieren von geklärten regulatorischen Behandlungen und Cluster-Unterstützung im Nordosten, was die Herstellung von Stühlen, Hockern und Akzentstücken mit geringerem Gewicht und niedrigeren Werkzeugkosten erleichtert. Die Standardisierung durch die Qualitätskontrollverordnungen für holzbasierte Platten und Sperrholz hat die Qualitätsbasislinien angehoben und minderwertige Importe gedämpft, was die inländische Kapazitätsauslastung unterstützt.

Nach Preisklasse: Premium gewinnt, da institutionelle LEED-Projekte Umweltzertifizierungen vorschreiben

In den Preisklassensegmenten erfasste die Mittelklasse im Jahr 2025 einen Marktanteil von 49,37 % mit durchschnittlichen Verkaufspreisen, die mit der Erschwinglichkeit für mittlere Einkommensgruppen und Finanzierungsoptionen über Einzelhandelspartner und Kreditgeber übereinstimmen. Haushaltliche Ausgabenstatistiken zeigen langlebige Güter mit einem stabilen Anteil an den monatlichen Ausgaben in städtischen und ländlichen Kohorten, was den Kern für Mittelklassekleiderschränke, Sofas und Betten stabilisiert. Fachhandelsketten und Marktplätze unterstützen dieses Segment mit Ratenzahlungs- und Kauf-jetzt-zahle-später-Lösungen, die Cashflows für höherpreisige Wohn- und Schlafzimmergarnituren glätten. Das Economy-Segment ist in ländlichen Märkten und Märkten der dritten Reihe tiefer verankert, wo Haltbarkeit und Preisarbitrage bei Metallbetten und Holzwerkstoffaufbewahrungsmöbeln häufig nach dem PMAY-Besitzübergang erworben werden. Institutionelle Richtlinien, die das Eigentum von Frauen in EWS- und LIG-Wohnungen fördern, prägen die Haushaltspräferenzen für langlebige und funktionale Artikel als erste Kaufwelle.

Premium wird bis 2031 voraussichtlich mit einer CAGR von 12,23 % wachsen, angetrieben durch Unternehmenszentralen und Gastgewerbeprojekte, die emissionsarme Materialien, Umweltkennzeichnungen und lange Garantien in Übereinstimmung mit IGBC- und internationalen Benchmarks vorschreiben. GreenPro- und FSC-Wege konsolidieren die Lieferantenbasis um organisierte Unternehmen, die Zertifizierungskosten über größere Volumina und stabile Margen amortisieren können. Premium-Wohnprojekte mit höheren Budgets setzen weiterhin auf importierte Furniere, maßgefertigte begehbare Kleiderschränke und Modulküchen, die mit anspruchsvollem Design übereinstimmen. Eine niedrigere Inflation unterstützt diskretionäre Upgrades in Ballungsräumen und aufstrebenden Stadtsegmenten, wenn die Einkommen steigen, was Experimente mit neuen Materialien und integrierten Beleuchtungs- oder ergonomischen Funktionen fördert. Im Laufe der Zeit wird erwartet, dass die zertifizierungsgetriebene Standardisierung einige Premium-Merkmale in höherwertige Mittelklasseangebote im indischen Möbelmarkt diffundiert.

Nach Vertriebskanal: GeM institutionalisiert B2B, während der nicht organisierte Einzelhandel der E-Commerce-Durchdringung widersteht

Der B2C-Einzelhandel erfasste im Jahr 2025 einen Marktanteil von 68,37 % im indischen Möbelmarkt, verankert durch Fachgeschäfte und Einrichtungshäuser, in denen die Präferenz für haptische Erlebnisse die Konversion bei hochpreisigen Kategorien antreibt. Omnichannel-Einkaufserlebnisse und AR-basierte Visualisierung stärken die Produktentdeckung und Passformvalidierung, was die Rücksendequoten senkt und das Kaufvertrauen auf Marktplätzen verbessert. Nicht organisierte Einzelhändler in kleineren Städten behalten ihre Kundentreue durch Individualisierung und schnelle Lieferung, was ein strukturelles Merkmal im B2C-Verhalten bleibt. Die Online-Durchdringung wächst zweistellig, steht jedoch trotz stetiger Verbesserungen im Servicedesign weiterhin vor Herausforderungen bei der letzten Meile und der Rückwärtslogistik für schwere und sperrige Artikel. Großformatige Marktteilnehmer erweitern ihre Online-Präsenz und lokale Beschaffung, um die Verfügbarkeit in mehr Städten zu verbessern, was die Reichweite des organisierten B2C-Bereichs im indischen Möbelmarkt vertieft.

B2B- und Projektbeschaffung wird bis 2031 voraussichtlich mit einem CAGR von 11 % wachsen, begünstigt durch standardisierte Ausschreibungen von Hotels, Büros, Krankenhäusern und Bildungseinrichtungen, die Konformitätsdokumentation, Serienproduktion und Installationskapazitäten erfordern. Der Government e-Marketplace und die MSME-Beschaffungsrichtlinien haben die Transparenz für Käufer verbessert und mehr kleine und mittlere Unternehmen dazu ermutigt, sich wo möglich zu formalisieren. Projektauftraggeber setzen Garantie- und Servicebedingungen mit standortbezogener Terminplanung durch, was natürlich auf Lieferanten mit etablierten Netzwerken und zertifizierten Produkten ausgerichtet ist. Das B2B-Wachstum übertrifft das B2C-Wachstum, da größere Projektentwickler und Unternehmensmieter von festen Bürokabinen zu modularen Kollaborationsflächen wechseln, was den Möbelbestand erneuert und den Kanalmix in der indischen Möbelindustrie neu ausbalanciert. Im Prognosezeitraum sorgen Projektpipelines, Smart-City-Projekte und öffentliche Infrastrukturprogramme für eine stabile Basis bei der institutionellen Beschaffung.

Geografische Analyse

Südindien behauptet im Jahr 2025 einen Anteil von 26,73 % im indischen Möbelmarkt, unterstützt durch dichte IT-Korridore und Fertigungscluster in Karnataka, Tamil Nadu und Kerala, die sowohl Nachfrage- als auch Versorgungsökosysteme stärken. Staatliche und Bezirksclusterprogramme fördern Einrichtungsaufrüstungen, gemeinsame Servicezentren und Kapazitätserweiterungen, was Qualität und Lieferzuverlässigkeit für inländische und Exportkäufer verbessert. Das Design- und Maschinenökosystem in Bengaluru und Chennai unterstützt die Einführung fortschrittlicher Kantenanleimungs-, CNC-Fräs- und Spritzlacklösungen, was die Ausgabegleichmäßigkeit erhöht und Nacharbeiten reduziert. Das historische Wachstum Südindiens übertraf den nationalen Durchschnitt aufgrund von Büroeinrichtungszyklen und der Verfügbarkeit von Kautschukholz, aber der Ausblick moderiert sich, da das Wachstum auf Standorte der zweiten Reihe diffundiert. Da PMAY-Fertigstellungen und institutionelle Beschaffung in Städte der zweiten Reihe vordringen, führt Südindien weiterhin bei den Kapazitäten, während das Wachstum in anderen Regionen konvergiert.

Ostindien wird voraussichtlich mit einer CAGR von 11,46 % wachsen, unterstützt durch Infrastrukturaufholbedarf in Kolkata und anderen städtischen Knotenpunkten sowie durch PMAY-G-Lieferungen, die wesentliche Möbelnachfrage in ländlichen Bezirken erzeugen. Staatliche KMU-Zahlen und Clusterinitiativen in Westbengalen, Bihar, Jharkhand, Odisha und dem Nordosten deuten auf eine steigende formale Beteiligung und gezielte Unterstützung für Bambus- und holzbasierte Einheiten hin. Nordöstliche Bambusressourcen profitieren von regulatorischer Klarheit für Verarbeitungseinheiten, was die Stuhl- und Hocker-Produktion mit unterstützenden gemeinsamen Einrichtungszentren unter SFURTI fördert. Eisenbahn-, Metro- und Smart-City-Projekte in der Region stimulieren weiterhin institutionelle Möbelkäufe für öffentliche Büros und Gemeinschaftsräume, was die Auftragssichtbarkeit für konforme Lieferanten verbessert. Da sich Logistikkorridore verbessern und der private Bau beschleunigt, verringert Ostindien seinen Rückstand gegenüber dem Süden und Westen im indischen Möbelmarkt.

West- und Nordindien zusammen machen einen großen Anteil der organisierten Kapazität, der Exporte und des institutionellen Verbrauchs aus, wobei Maharashtra, Gujarat, Rajasthan, Delhi NCR und Uttar Pradesh Nachfrage und Angebot verankern. Maharashtras Fertigungsprofil umfasst Möbel als Schwerpunktsektor, während Gujarat und Rajasthan Metall- und Holzmöbelzentren beherbergen, die sowohl inländische Vertriebskanäle als auch Exportkanäle bedienen. Das Wachstum Nordindiens wird durch Holzvolatilität und Importbeschränkungen gedämpft, aber Pappel- und Agroforstwirtschaft in Punjab und Haryana reduzieren die Rohstoffreibung für ausgewählte Einheiten. Öffentliche Beschaffung und Unternehmenseinrichtungen in Delhi NCR halten stabile Projektpipelines aufrecht, was BIS-konforme Anbieter unterstützt, die Standortdienstleistungen erbringen können. Zentralindien fügt durch PMAY-G-Wohnungsbau und Handwerkercluster indigener Bevölkerungsgruppen, die im Laufe der Zeit in formale Kanäle einmünden, inkrementelle Anteile hinzu, was die geografische Streuung des indischen Möbelmarktes verbreitert.

Wettbewerbslandschaft

Der indische Möbelmarkt bleibt stark fragmentiert. Organisierte Unternehmen differenzieren sich durch BIS-Konformität, Omnichannel-Abdeckung, Installationsnetzwerke und Garantiedurchsetzung, die mit staatlichen und unternehmerischen Beschaffungserwartungen übereinstimmen. Nicht organisierte Werkstätten behalten ihre Agilität bei maßgefertigten Abmessungen, Materialmischungen und festzeitlichen Lieferungen, was ihre Relevanz auch dann bewahrt, wenn formale Kanäle skalieren. Zertifizierungs- und Prüfkosten bleiben für viele Mikroeinheiten eine Hürde, obwohl Udyam-Registrierungen und PM-Vishwakarma-Unterstützung die formale Basis schrittweise erweitern. Da die projektgetriebene Nachfrage steigt, gewinnen organisierte Lieferanten einen größeren Anteil an institutionellen Aufträgen, während nicht organisierte Akteure den Nachbarschaftseinzelhandel im indischen Möbelmarkt weiterhin dominieren.

Internationale und inländische Marktführer haben Investitionen und lokale Beschaffung beschleunigt, um Verfügbarkeit und Kostenpositionen in mehr indischen Städten zu verbessern. Internationale Einzelhändler vertiefen Omnichannel und Logistik, um die Abdeckung zu erhöhen und Lieferreibungen zu reduzieren, während inländische Platzhirsche Fachgeschäftsformate und Showrooms skalieren. Büromöbelspezialisten richten sich an BIS- und BIFMA-Benchmarks für Ergonomie aus, da sich hybrides Arbeiten stabilisiert, was die Nachfrage nach höhenverstellbaren und kollaborativen Systemen unterstützt. Premium-Segmente setzen auf Umweltkennzeichnungen, um IGBC-verknüpfte Projekte zu gewinnen, was Aufträge bei Anbietern mit GreenPro- und FSC-Wegen konzentriert. Das Exportwachstum bei holzbasierten Produkten wird durch die Einhaltung neuer regulatorischer Regime und durch digitale Rückverfolgbarkeitspiloten unterstützt, die Legalitätsrisiken reduzieren und das Käufervertrauen stärken.

Strategiemuster umfassen die Rückwärtsintegration in Platten und Polymere, Investitionen in robotergestützte Kantenanleimung und CNC zur Verbesserung von Toleranzen und Beschichtungsgleichmäßigkeit sowie Rücknahme-Pilotprojekte, die mit Kreislaufwirtschaftszielen übereinstimmen. Banken und Dienstleistungsunternehmen mit IGBC-zertifizierten Innenräumen demonstrieren, wie Beschaffungspräferenzen das Angebot beeinflussen, was die umweltgekennzeichnete Einführung im Maßstab verstärkt. Marketingakquisitionskosten im Online-Direktvertrieb steigen weiterhin, was Konsolidierung und hybride Showroom-Modelle für Kategorien antreibt, die von Anfass- und Ausprobier-Erlebnissen profitieren. Staatliche Programme für Cluster und Technologieaufrüstung reduzieren die Kapitalbelastung für Mikroexporteure bei der Einführung von Kammertrocknung und CNC-Kapazitäten, was Produktivität und Konsistenz erhöht. Da sich die Compliance-Fenster für die Möbelqualitätskontrollverordnung im Jahr 2026 schließen, ist der indische Möbelmarkt auf eine deutlichere Trennung zwischen zertifizierten organisierten Akteuren und informellen Produzenten eingestellt, die sich auf lokale Individualisierung konzentrieren.

Marktführer der indischen Möbelbranche

Zuari Furniture

IKEA

Godrej Interio

Nilkamal Limited

Durian Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: IKEA kündigte eine Investition der zweiten Phase an, die die lokale Beschaffung, Logistik und Omnichannel-Expansion stärkt, um die Abdeckung auf mehr indische Städte auszuweiten, aufbauend auf früheren Verpflichtungen im Land.

- Februar 2025: Das Ministerium für Förderung der Industrie und des Binnenhandels (DPIIT) hat die Möbelqualitätskontrollverordnung bekannt gegeben, die die ISI-Zertifizierung für Arbeitsstühle, Allzweckstühle, Tische, Aufbewahrungseinheiten, Betten und Etagenbetten vorschreibt, mit Durchsetzung ab dem 13. Februar 2026 und festgelegten KMU-Ausnahmen.

- Juni 2025: Pepperfry hat 430 Millionen INR (4,91 Millionen USD) von bestehenden Investoren für die Studio-Expansion aufgenommen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den indischen Möbelmarkt als den Gesamtumsatz aus dem Verkauf neu hergestellter Sitz-, Schlaf-, Aufbewahrungs-, Arbeits- und Dekorationseinheiten aus Holz, Metall, Kunststoff und technischen Verbundwerkstoffen, die über stationäre Geschäfte, digitale Plattformen und direkte Projektkanäle an Wohn-, Gewerbe- und institutionelle Kunden vertrieben werden.

Ausschluss aus dem Geltungsbereich: Einbautischlerei, Gebrauchtwaren und der Wiederverkauf von Antiquitäten sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Anwendung

- Wohnmöbel

- Tische (Beistelltische, Couchtische, Schminktische usw.)

- Betten

- Kleiderschränke

- Sofas

- Esstische/Esszimmergarnituren

- Küchenschränke

- Sonstige Wohnmöbel (Badezimmermöbel, Außenmöbel usw.)

- Büromöbel

- Stühle

- Tische

- Aufbewahrungsschränke

- Schreibtische

- Sofas und sonstige Polstermöbel

- Sonstige Büromöbel

- Gastgewerbemöbel

- Bildungsmöbel

- Gesundheitswesenmöbel

- Sonstige Anwendungen (öffentliche Plätze, Einkaufszentren, Regierungsbüros usw.)

- Wohnmöbel

- Nach Material

- Holz

- Metall

- Kunststoff und Polymer

- Sonstige Materialien

- Nach Preisklasse

- Economy

- Mittelklasse

- Premium

- Nach Vertriebskanal

- B2C/Einzelhandel

- Einrichtungshäuser

- Möbelfachgeschäfte

- Online

- Sonstige Vertriebskanäle

- B2B/Projekt

- B2C/Einzelhandel

- Nach Geografie

- Nordindien

- Westindien

- Südindien

- Ostindien

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit mittelgroßen Herstellern, Sperrholzverarbeitern, großen E-Commerce-Einzelhändlern und regionalen Handelsverbänden in Nord-, West- und Südindien liefern uns aktuelle Preispunkte, Kanalmargen und die Durchdringung des informellen Sektors, die Sekundärdaten nicht erfassen, und ermöglichen es uns, Annahmen zu verfeinern und jeden Zwischenoutput zu validieren.

Desk Research

Wir beginnen mit nationalen Datensätzen des Ministry of Commerce & Industry, CMIE, des GST Network und des Trade Promotion Council of India, die Produktion, Import und GST-pflichtige Verkäufe von HS 9401-9403-Artikeln quantifizieren. Makrosignale wie verfügbares Einkommen und fertiggestellte Wohneinheiten werden aus Veröffentlichungen der Reserve Bank of India und Volkszählungsprognosen hinzugefügt.

Die Analysten von Mordor greifen anschließend auf D&B Hoovers und Dow Jones Factiva für Unternehmensfinanzdaten zurück, während technische Entwicklungen über Benachrichtigungen des Bureau of Indian Standards und begutachtete Fachzeitschriften verfolgt werden. Die genannten Quellen sind illustrativ; viele weitere offene und lizenzierte Referenzen bilden die Grundlage der Evidenzbasis.

Marktgröße & Prognose

Ein Top-down-Ansatz wandelt Haushaltszahlen und fertiggestellte gewerbliche Nutzflächen in Nachfragepools um, die anschließend nach Preissegment und Material aufgeteilt werden. Anbieter-Aggregationen und stichprobenartige durchschnittliche Verkaufspreise dienen als Bottom-up-Kontrollen, bevor die Gesamtwerte festgelegt werden. Zu den wichtigsten Variablen zählen fertiggestellte städtische Wohneinheiten, GST-Meldungen für Möbel, der Sperrholzproduktionsindex, der Online-Möbel-GMV und das reale verfügbare Pro-Kopf-Einkommen. Multivariate Regression projiziert jeden Treiber, und regionsspezifische Durchdringungsquoten schließen Lücken, wo Kanaldaten lückenhaft sind.

Datenvalidierung & Aktualisierungszyklus

Wir führen Varianzprüfungen gegen unabhängige Handels- und Makroreihen durch, eskalieren Anomalien zur Analystenprüfung und nehmen erneut Kontakt zu Befragten auf, wenn Abweichungen Schwellenwerte überschreiten. Berichte werden jährlich aktualisiert, mit Zwischendurchläufen für wesentliche Ereignisse, um sicherzustellen, dass Kunden die neueste validierte Sichtweise erhalten.

Warum Mordors Ausgangsbasis für den indischen Möbelmarkt Vertrauen verdient

Wir stellen fest, dass veröffentlichte Schätzungen häufig divergieren, weil Unternehmen in Bezug auf Umfang, Datenhäufigkeit und Wechselkursbehandlung variieren.

Mordor Intelligence bewertet den Markt derzeit mit USD 29,97 Milliarden für 2025. Externe Veröffentlichungen beziffern die Marktgröße für die jüngsten Jahre auf zwischen USD 23,8 Milliarden und USD 30,6 Milliarden. Die größten Abweichungen entstehen, wenn andere die Abdeckung auf Haushaltsgegenstände beschränken, einheitliche Margen für das weitgehend unorganisierte Segment annehmen oder eine einzige Wachstumskurve von den Tiefstständen der Pandemie fortschreiben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 29,97 Mrd. (2025) | Mordor Intelligence | - |

| USD 23,8 Mrd. (2024) | Global Consultancy A | Nur Haushaltsbereich; unorganisiertes Segment ausgeschlossen |

| USD 30,6 Mrd. (2025) | Industry Analyst B | Herstellerumsatz nicht um Einzelhandelsaufschläge bereinigt; einheitliche Wachstumskurve |

Der Vergleich zeigt, dass Mordors disziplinierte Umfangsauswahl, Audits auf Variablenebene und die jährliche Aktualisierung eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger mit Zuversicht nachverfolgen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Möbelmarkt und wie sind die Wachstumsaussichten bis 2031?

Die Größe des indischen Möbelmarktes beträgt 31,51 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich bei einer CAGR von 7,63 % einen Wert von 45,52 Milliarden USD erreichen.

Welche Anwendungssegmente führen die Nachfrage im indischen Möbelsektor an?

Wohnmöbel führen mit einem Anteil von 56,74 % im Jahr 2025, während Büromöbel mit einer CAGR von 11,65 % bis 2031 das schnellste Wachstum aufweisen, bedingt durch hybrides Arbeiten und institutionelle Beschaffung.

Wie wirken sich Vorschriften auf den indischen Möbelmarkt aus?

Die Möbelqualitätskontrollverordnung des BIS, die 2026 in Kraft tritt, schreibt die ISI-Zertifizierung für wichtige Kategorien vor und erhöht damit die Qualitäts- und Compliance-Schwellen für die öffentliche und unternehmerische Beschaffung.

Welche Materialien gewinnen im indischen Möbelmarkt an Bedeutung?

Holzwerkstoffplatten und Metallrahmen gewinnen Marktanteile, unterstützt durch BIS-Normen, IGBC-Emissionsgrenzwerte und FSC-Rückverfolgbarkeit in Premium- und institutionellen Projekten.

Welche Regionen werden in der indischen Möbelnachfrage am schnellsten wachsen?

Ostindien wird voraussichtlich mit einer CAGR von 11,46 % wachsen, bedingt durch Infrastrukturaufholbedarf und PMAY-geführten Wohnungsbau, während Südindien mit einem Anteil von 26,73 % im Jahr 2025 weiterhin die Kapazitäten verankert.

Seite zuletzt aktualisiert am: