Größe und Marktanteil des indischen Heimmöbelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

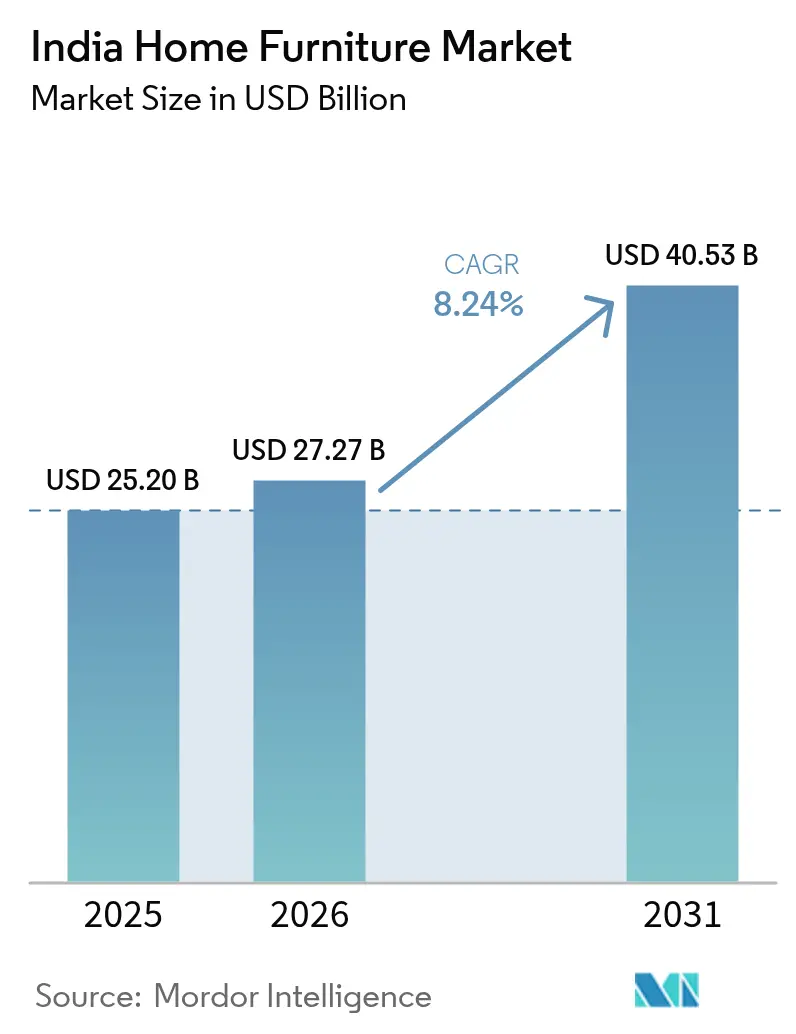

| Marktgröße im Basisjahr (2025) | 25.20 Milliarden US-Dollar |

| Marktgröße (2026) | 27.27 Milliarden US-Dollar |

| Marktgröße (2031) | 40.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.24% CAGR |

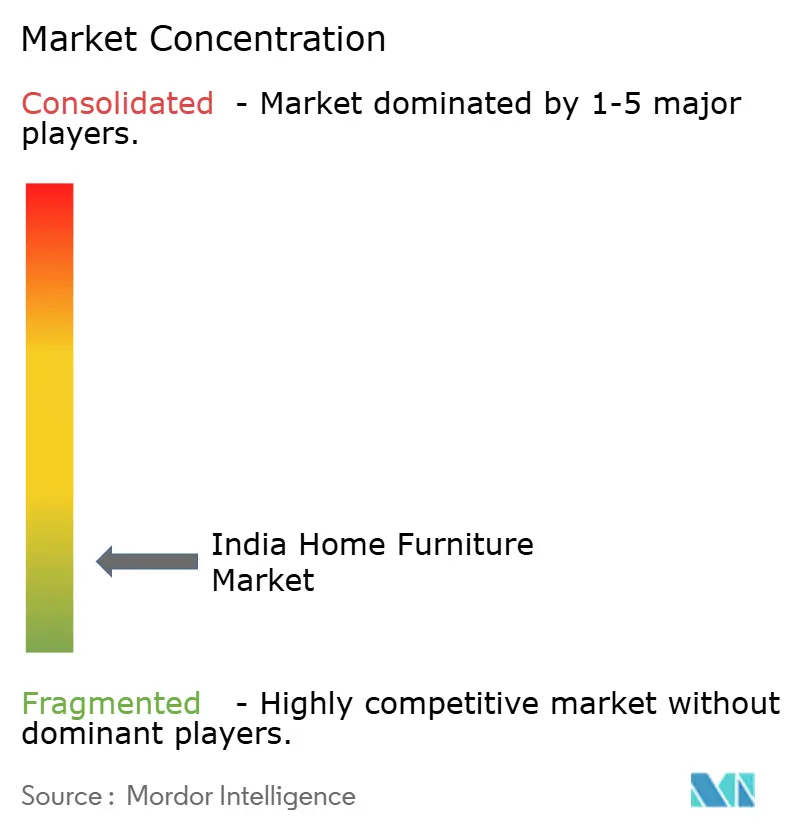

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Heimmöbelmarkts von Mordor Intelligence

Die Größe des indischen Heimmöbelmarkts wird voraussichtlich von USD 25,20 Milliarden im Jahr 2025 auf USD 27,27 Milliarden im Jahr 2026 steigen und bis 2031 USD 40,53 Milliarden erreichen, mit einer CAGR von 8,24 % über den Zeitraum 2026–2031. Dieser Wachstumsausblick spiegelt Formalisierungsgewinne wider, da die Möbelqualitätskontrollverordnung im Februar 2026 in Kraft trat, die Produktstandards anhebt und die Nachfrage in Richtung zertifizierter und markenbezogener Sortimente bei Sitzmöbeln, Tischen, Aufbewahrungseinheiten und Betten lenkt. Die Bildung neuer Haushalte stützt die Nachfrage, da städtische und ländliche Wohnungsfertigstellungen im Rahmen von PMAY 96,02 Lakh städtische Wohnungen geliefert und eine stetige Basis von Erstkäufern von Möbeln geschaffen haben[1]Editorial Desk, „Wirtschaftsumfrage: Mehr als 96 Lakh Wohnungen an Begünstigte unter PMAY-U geliefert”, Hindustan Times, hindustantimes.com. Die Finanzialisierung unterstützt ebenfalls Upgrades, da sich der Wohnungskredit im Jahrzehnt bis März 2025 mehr als verdreifacht hat, was diskretionäre Wohnungsupgrades von Einstiegsmodellen hin zu mittelklassigen und Premium-Sortimenten unterstützt. Auf der Vertriebsseite erweitern Omnichannel-Modelle die Reichweite, da IKEA berichtet, dass Online-Verkäufe bereits über 30 % des Umsatzes in Indien ausmachen, während das Unternehmen die Filialexpansion beschleunigt, um Zugang und Geschwindigkeit zu verbessern. Die Wettbewerbsintensität bleibt hoch, da internationale Marktteilnehmer ihre Investitionen steigern und inländische Marktführer Omnichannel-Präsenzen mit designorientierten Formaten ausbauen, während D2C-Spezialisten Sortimente und Abdeckung erweitern, um jüngere Käufer in Metropolen und Städten der zweiten Kategorie anzusprechen.

Wichtigste Erkenntnisse des Berichts

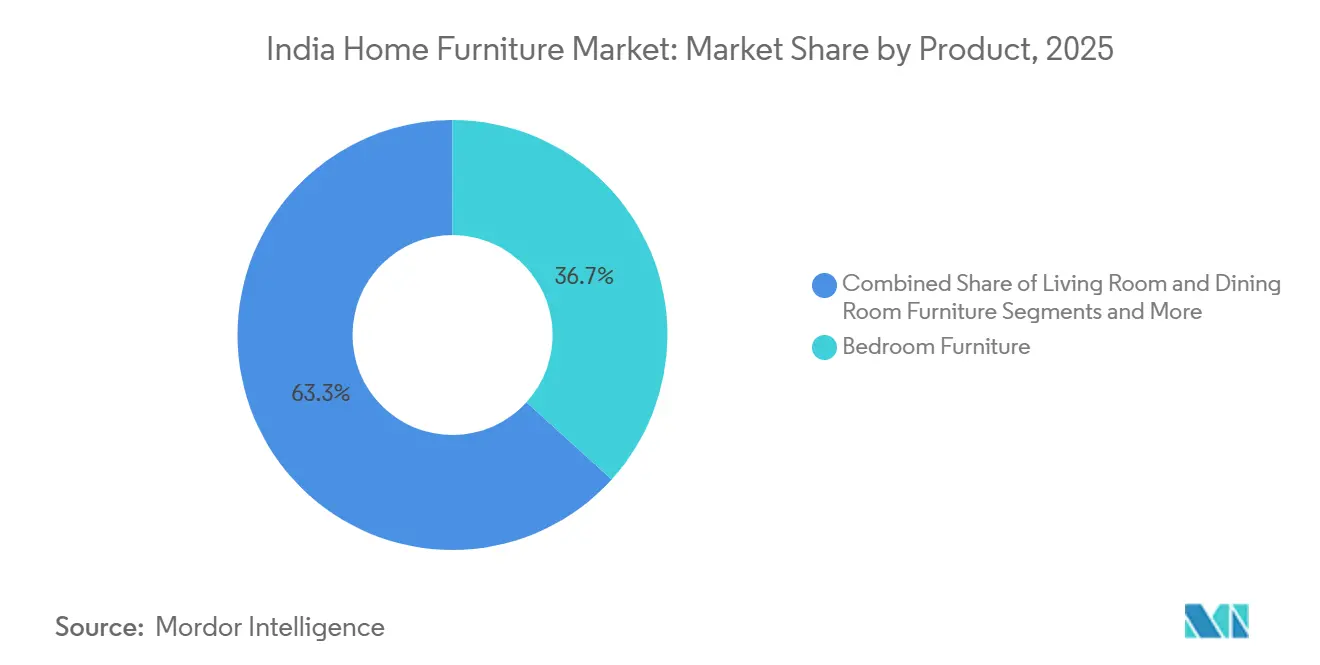

- Nach Produkttyp führten Wohnzimmer- und Esszimmermöbel mit einem Anteil von 36,72 % am indischen Heimmöbelmarkt im Jahr 2025, während Heimbüromöbel bis 2031 voraussichtlich mit einer CAGR von 11,60 % wachsen werden.

- Nach Material hielt Holz im Jahr 2025 einen Anteil von 61,95 % am indischen Heimmöbelmarkt, während Metall bis 2031 voraussichtlich mit einer CAGR von 13,73 % wachsen wird.

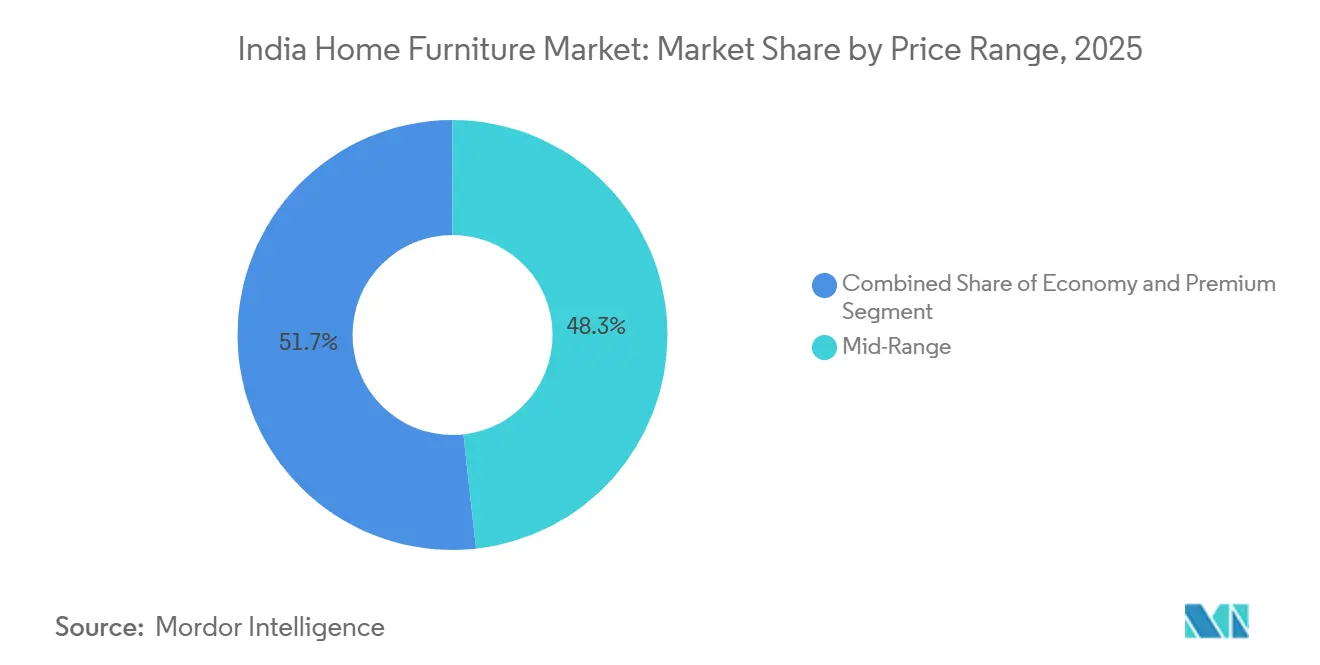

- Nach Preisklasse erfasste die Mittelklasse im Jahr 2025 einen Anteil von 48,25 % am indischen Heimmöbelmarkt, während das Premium-Segment bis 2031 voraussichtlich mit einer CAGR von 11,34 % wachsen wird.

- Nach Vertriebskanal entfielen im Jahr 2025 74,85 % des Marktanteils am indischen Heimmöbelmarkt auf Fachmöbelgeschäfte, während Online-Kanäle bis 2031 voraussichtlich mit einer CAGR von 13,62 % wachsen werden.

- Nach Geografie hielt Nordindien im Jahr 2025 einen Anteil von 28,90 % am indischen Heimmöbelmarkt, während Ostindien bis 2031 voraussichtlich mit einer CAGR von 9,45 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Heimmöbelmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kompakte städtische Wohnungen treiben modulare, platzsparende Käufe an | +1.8% | Global, mit frühen Gewinnen in Mumbai, Bengaluru, Delhi NCR, Pune | Mittelfristig (2–4 Jahre) |

| Omnichannel-Expansion (Erlebniszentren und E-Commerce) steigert die Durchdringung des organisierten Handels | +1.5% | APAC-Kernmarkt, Ausstrahlungseffekte auf Städte der zweiten Kategorie im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Wohnungsfertigstellungen stützen neue Einrichtungszyklen | +2.2% | National, konzentriert in PMAY-U-Metropolen und PMAY-G-ländlichen Clustern | Langfristig (≥ 4 Jahre) |

| Premiumisierung im Mittelklassesegment durch Finanzierung (Ratenzahlung/BNPL), Verbesserung der Ticketgrößen | +1.3% | Adoptionstrends in Nordamerika und der EU spiegeln sich in indischen Städten der ersten Kategorie wider | Mittelfristig (2–4 Jahre) |

| Einführung der BIS-Qualitätskontrollverordnung (Möbel, Sperrholz, Platten), Anhebung des Qualitätsniveaus und Formalisierung | +0.9% | Nationaler regulatorischer Einfluss, stärkste Compliance in organisierten Zentren | Mittelfristig (2–4 Jahre) |

| Feuchtigkeits- und Monsunbeständigkeitsbedarf an der Küste erweitert die Nutzung von Outdoor-/Polymer-Rattanmöbeln | +0.5% | Küstengebiete in Süd- und Ostindien (Kerala, Tamil Nadu, Westbengalen, Odisha) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kompakte städtische Wohnungen treiben modulare, platzsparende Käufe an

Platzmangel in großen Metropolen veranlasst Haushalte, modularen Lösungen wie Betten mit Hydraulikhub, Schiebeschränken, ausklappbaren Schreibtischen und verschachtelten Tischen Vorrang zu geben, die Stauraum und Flexibilität bieten, ohne Volumen hinzuzufügen. Organisierte Marken reagieren mit konfigurierbaren Sortimenten, die Abmessungen und Tragfähigkeiten standardisieren, um eine vorhersehbare Passform und sichere Installation in kompakten Wohnungen zu gewährleisten. Kapitalstarke Spezialisten skalieren ihre Kapazitäten, um die Nachfrage zu decken, da Spacewood 300 Crore INR (USD 33,0 Millionen) gesichert hat, um modulare Küchen, Schränke und multifunktionale Systeme in mehr Städten auszubauen[2]Business News This Week, „Spacewood sammelt INR 300 Crore von A91 Partners ein, um das Wachstum zu beschleunigen”, Business News This Week, businessnewsthisweek.com. Materialinnovationen prägen ebenfalls die Kaufkriterien, da Marken Bambusfurniere und recycelbare Materialien einsetzen, um Nachhaltigkeit mit kompakten Formen zu verbinden, die in kleinere Räume passen. Die nationale Einführung der Möbelqualitätskontrollverordnung im Februar 2026 standardisierte Sicherheits- und Leistungsgrundlagen für modulare Kategorien, was die organisierte Akzeptanz unterstützen und das Vertrauen der Verbraucher in zertifizierte Produkte stärken wird.

Omnichannel-Expansion (Erlebniszentren und E-Commerce) steigert die Durchdringung des organisierten Handels

Omnichannel-Modelle reduzieren Reibungsverluste, indem sie Online-Entdeckung mit haptischer Validierung in Studios und Erlebniszentren verbinden, wo Käufer Oberflächen, Ergonomie und Konfigurationen testen, bevor sie bestellen. IKEA berichtete, dass Online-Verkäufe über 30 % des Umsatzes in Indien ausmachen, und strebt einen höheren Anteil an, während das Unternehmen mehr kleine und mittelgroße Standorte eröffnet, um Zugang und Liefergeschwindigkeit in den Städten zu verbessern. Das Netzwerk von Pepperfry mit über 200 Studios in über 100 Städten veranschaulicht weiter, wie Offline-Kontaktpunkte Vertrauen aufbauen und Rücksendequoten für sperrige Artikel mit hohem Ticketwert senken, die Käufer persönlich testen möchten[3]Pepperfry Corporate, „Über Pepperfry”, Pepperfry, pepperfry.ltd. Das 17.000 Quadratfuß große Flaggschiff von HTL International in Bengaluru demonstriert die Rolle der Co-Kreation und bietet mehrere Leder- und Stoffoptionen mit modularer Konfigurierbarkeit, damit Kunden Wohn- und Schlafzimmersysteme vor dem Kauf personalisieren können. Visualisierung verbessert auch die Konversion, da AR-fähige Tools Rücksendequoten und Reibungsverluste nach dem Kauf bei komplexen Artikeln reduzieren, die online schwer zu beurteilen sind, was die Wachstumsdynamik des indischen Heimmöbelmarkts unterstützt. Der 3D-Küchenkonfigurator von Godrej Interio verbindet Design mit Lieferung, indem er Kunden ermöglicht, raumgenaue modulare Pläne zu erstellen und diese dann an ein Händlernetz zur Installation innerhalb definierter Zeitfenster weiterzugeben, was die Produktauswahl mit Ausführungssicherheit in Einklang bringt.

Staatlich geförderte Wohnungsfertigstellungen stützen neue Einrichtungszyklen

PMAY-Urban hat bis November 2025 96,02 Lakh Wohnungen an Begünstigte geliefert, wobei 122,06 Lakh in beiden Phasen genehmigt wurden, was weiterhin Ersteinrichtungsbedarf und einen Ersatzzyklus für wesentliche Schlafzimmer-, Ess- und Aufbewahrungskategorien schafft, wenn Begünstigte die Wohnungen übernehmen. Die Genehmigung des Unionskabinetts für zusätzliche Unterstützung sowohl für PMAY-Urban als auch für PMAY-Gramin bietet einen mehrjährigen Nachfrageausblick, der die Einstiegs- und Mittelklasse-Preissegmente für grundlegende Einrichtungspakete begünstigt, die für Kleinfamilien geeignet sind. Da Frauen einen hohen Anteil der PMAY-Gramin-Begünstigten ausmachen, betonen Kaufentscheidungen nun tendenziell kompakten Stauraum, modulare Küchen und multifunktionale Wohnmöbel, die in kleineren Räumen praktischen Nutzen bieten[4]Editorial Bureau, „Haushalt 2026–27: PM Awas Yojana im Fokus”, The Times of India, timesofindia.indiatimes.com. Eine breitere Hypothekenbasis und eine tiefere Bankdurchdringung unterstützen schrittweise Upgrades über das Nötigste hinaus, was organisierten Marken hilft, Garantien und Serviceleistungen auf neue Kohorten auszuweiten. Städte der zweiten Kategorie wie Surat, Indore, Lucknow und Jaipur nehmen diesen Schwung auf und steigern die Umsatzbeitragsanteile für organisierte Einzelhändler, da die lokale Wohnungsbildung sich beschleunigt.

Premiumisierung im Mittelklassesegment durch Finanzierung (Ratenzahlung/BNPL) verbessert Ticketgrößen

Finanzierungsoptionen wie kostenlose Ratenzahlung und BNPL erschließen den Zugang zu höherwertigen Konfigurationen, indem sie Zahlungen für Artikel wie modulare Küchen und üppige Ecksofas über längere Laufzeiten verteilen, was den durchschnittlichen Ausgabenbetrag pro Bestellung in organisierten Kanälen erhöht. Die Strategie ist am deutlichsten in großen Metropolen sichtbar, wo Kleinfamilien koordinierten Sets und Komfortmerkmalen Vorrang einräumen und wo Markengarantien und Servicepläne neben dem Design geschätzt werden. Bei Küchen beginnen Godrej Interios mittelpreisige Steel Chef-Linie und andere modulare Sortimente bei etwa INR 1,25 Lakh (USD 1.374) und zeigen, wie geführtes Design und Finanzierung Käufer zu besseren Oberflächen und Beschlägen innerhalb desselben Budgetrahmens verleiten können. Investorenaktivitäten verstärken die Entwicklung am oberen Ende, da Stanley Lifestyles seine Filialanzahl mit Erlösen aus seinem Börsengang erweitert hat und weiterhin in Metropolclustern wächst, wo der Appetit auf kuratierte Oberflächen und handwerkliche Verarbeitung am stärksten ist. Der kombinierte Effekt ist ein steigender Anteil von Mittelklassekäufen mit Premium-Merkmalen, die Erschwinglichkeit mit Stil und Langlebigkeit im indischen Heimmöbelmarkt verbinden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Dominanz des unorganisierten Sektors unterdrückt Standardisierung und Preissetzungsmacht | -1.9% | National, konzentriert in ländlichen Clustern in Uttar Pradesh, Bihar, Rajasthan | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für Rücklogistik und letzte Meile bei sperrigen Artikeln | -0.8% | Städte der zweiten und dritten Kategorie, mit akuten Problemen in östlichen und nordöstlichen Korridoren | Kurzfristig (≤ 2 Jahre) |

| Importiertes Holz und Plattenwerkstoffe setzen Margen Wechselkursrisiken und Compliance-Zeitplänen aus | -0.7% | National, akut für Holzimporteure in Kerala und Nordindien | Mittelfristig (2–4 Jahre) |

| Neue BIS-Compliance-Kosten und -Zeitaufwand für kleine und mittlere Unternehmen während des Übergangs 2026 | -0.4% | Nationale Regulierungslast am schwersten in Fertigungszentren (Nagpur, Saharanpur) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Dominanz des unorganisierten Sektors unterdrückt Standardisierung und Preissetzungsmacht

Der unorganisierte Kanal bleibt in vielen Bezirken der primäre Volumenabsatzkanal, was Preise und Qualitätsergebnisse fragmentiert und die Garantieakzeptanz für Massenmarktkäufe zurückhält, die noch immer über lokale Werkstätten getätigt werden. Organisierte Marktführer müssen daher Preiswettbewerbsfähigkeit gegen Kosten abwägen, die mit Zertifizierung, formalem Logistikwesen und Serviceinfrastruktur verbunden sind, was Mehrwert schafft, aber den Spielraum für starke Rabatte in preissensiblen Clustern einengt. Während formale Steuern und elektronische Rechnungsstellung Mikrowerkstätten in Richtung Compliance oder Partnerschaften gedrängt haben, ist der Fortschritt in ländlichen Gebieten und Teilen von Städten der dritten Kategorie uneinheitlich. Kulturelle Präferenz für maßgefertigte Tischlerei besteht auch in Mehrgenerationenhaushalten fort, wo individuelle Abmessungen gegenüber standardisierten Lagerartikeln bevorzugt werden. Infolgedessen schreitet die markengeführte Standardisierung in Metropolen und Korridoren der zweiten Kategorie voran, sieht sich aber in traditionellen Tischlereizentren einer langsameren Akzeptanz gegenüber, was die Preisdisziplin in Kategoriesegmenten dämpft, in denen Vergleiche schwierig sind. Der kombinierte Effekt reduziert die kurzfristige Preissetzungsmacht für organisierte Verkäufer in Teilen des indischen Heimmöbelmarkts, während die Formalisierung die adressierbaren Pools im Laufe der Zeit schrittweise erweitert.

Hohe Kosten für Rücklogistik und letzte Meile bei sperrigen Artikeln

Sperrige Pakete verursachen hohe Handhabungslasten und breitere Lieferfenster, was die Kosten für Rücklogistik erhöht, wenn Retouren aus verstreuten Märkten mit variabler Straßeninfrastruktur anfallen. Unternehmenserfahrungen deuten darauf hin, dass die Verwaltung von Retouren für Sofas, Betten und Schränke aus Standorten der zweiten und dritten Kategorie einen erheblichen Anteil der gesamten Betriebskosten ausmachen kann, insbesondere wenn mehrteilige Montage, Schadensansprüche und Rücksendungen involviert sind. Studiogeführte Tests und persönliche Stoff- oder Oberflächenvalidierung können Retourenquoten senken, fügen aber Fixkosten für Miete und Personal hinzu, sodass Einzelhändler Standorte und Sortimentskomplexität an ihr Liefernetzwerk anpassen müssen. Gemeldete Umsatzschwankungen bei einigen Omnichannel-nativen Akteuren zeigen, dass Logistikgemeinkosten und Netzwerkdichte die Stückkosten noch immer prägen, auch wenn sich die Verluste durch operative Disziplin verringern. Verteilte Lagerhaltung und bessere Routenplanungssoftware mildern einen Teil dieser Reibungsverluste, obwohl volatile Kraftstoffpreise und längere letzte Meilen in bestimmten Korridoren die Margen weiterhin belasten. Diese Realitäten beeinflussen weiterhin die Kategoriemischung und Verpackungsentscheidungen im indischen Heimmöbelmarkt, da Verkäufer Geschwindigkeit, Schadenskontrolle und Retourenelastizität abwägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Heimbüromöbel steigen infolge dauerhafter Hybridarbeit stark an

Wohnzimmer- und Esszimmermöbel beanspruchen im Jahr 2025 einen Anteil von 36,72 % am indischen Heimmöbelmarkt, während Heimbüromöbel mit einer CAGR von 11,60 % bis 2031 die am schnellsten wachsende Produktgruppe sind. Der Wandel spiegelt offene Grundrisse in neu fertiggestellten Wohnungen und den Wunsch nach koordinierten Sets wider, die zur Wohnungsästhetik in Metropolen und wachsenden Städten der zweiten Kategorie passen. Kürzere Ersatzzyklen für Sofas und Sitzmöbel, angetrieben durch Designauffrischungen und Lifestyle-Upgrades, verstärken Wiederholungskäufe bei Polstermöbeln und Beistelltischen. Die Nachfrage im indischen Heimmöbelmarkt profitiert auch von modularen Formaten, die in kompakte Räume mit integriertem Stauraum passen, insbesondere in Schlafzimmern, wo Hydraulikbetten und Schiebeschränke Bodenfläche zurückgewinnen. Küchensysteme migrieren weiterhin zu modularen Designs, die Installationszeiten verkürzen und Hardware für bessere Langlebigkeit im täglichen Gebrauch standardisieren.

Die Größe des indischen Heimmöbelmarkts für Heimbüromöbel wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 11,60 % wachsen, da Hybridarbeit in Wissenszentren anhält und sich auf Städte der zweiten Kategorie ausweitet. Ergonomische Sitzmöbel, höhenverstellbare Schreibtische und Aufbewahrungszusätze entwickeln sich von diskretionären zu geplanten Käufen, da Haushalte in langfristige Einrichtungen investieren, die mit den Flexibilitätsnormen der Arbeitgeber übereinstimmen. Fachhändler und Omnichannel-native Akteure haben Heimbürosortimente mit Mittelklasse-Lagerartikeln erweitert, während unternehmensfokussierte Marken verbraucherfreundliche Varianten mit schnellerer Lieferung einführen. Da Käufer Komfort und Verstellbarkeit in Ausstellungsräumen testen und dann Oberflächen und Spezifikationen online vergleichen, verbessert sich die Konversion durch transparente Preisgestaltung und schnellere Montagedienste. Dieser ausgewogene Weg über Erlebniszentren und digitale Reisen unterstützt eine dauerhafte Dynamik für das Segment im indischen Heimmöbelmarkt.

Nach Material: Holzwerkstoffe fordern die kulturelle Vorherrschaft von Holz heraus

Holz behielt im Jahr 2025 einen Anteil von 61,95 % aufgrund langlebiger Holzarten und langjähriger Präferenzen für natürliche Oberflächen, die Langlebigkeit bei Ess- und Schlafzimmermöbeln signalisieren. Dennoch lenken Angebotsdynamiken und Compliance-Zeitpläne eine schrittweise Verlagerung hin zu Holzwerkstoffen, die standardisierte Tragfähigkeitsschwellen erfüllen und die Massenproduktion beschleunigen. Die Größe des indischen Heimmöbelmarkts für Metallmöbel wird bis 2031 voraussichtlich mit einer CAGR von 13,73 % wachsen, da pulverbeschichtetes Aluminium und Edelstahl in feuchten und Küstenregionen punkten und da klare Formen zu kompakten Grundrissen passen. Polymer-Rattan und witterungsbeständige Kunststoffe gewinnen auch im Außenbereich Marktanteile, wo UV-Beständigkeit und einfache Reinigung für Balkone und Gartenumgebungen Priorität haben.

Innerhalb der indischen Heimmöbelbranche erhöhen Holzwerkstoffe die Designflexibilität, reduzieren Abfall und entsprechen Qualitäts- und Sicherheitsstandards, die im Rahmen der Qualitätskontrollverordnungspläne verschärft wurden, was gemeinsam Installationsvorlaufzeiten verkürzt und die Einheitlichkeit erhöht. Eine breitere Akzeptanz von MDF und Spanplatten in Schränken, TV-Einheiten und Aufbewahrungsmodulen hilft Marken, Lagerartikel mit vorhersehbarer Leistung zu skalieren und dabei noch Oberflächenvielfalt anzubieten. Outdoor-Sets aus Polymer-Rattan und Seilkonstruktionen begegnen Schimmel- und Korrosionsproblemen, insbesondere in Küstengebieten, wo Materialien Salzgischt und hoher Luftfeuchtigkeit standhalten müssen. Marken, die kompaktes Design mit langlebigen Materialien verbinden, profitieren von Weiterempfehlungen in städtischen Wohnungen, wo Käufer Raumoptimierung schätzen. Diese Verschiebungen diversifizieren schrittweise den Materialmix im indischen Heimmöbelmarkt, da Verbraucher Ästhetik, Langlebigkeit, Wartung und Preis abwägen.

Nach Preisklasse: Ratenzahlungsprogramme treiben Premium-Wachstum über die Mittelklasse-Basis hinaus

Das Mittelklassesegment hielt im Jahr 2025 einen Anteil von 48,25 %, da Haushalte Markengarantien, Oberflächenvielfalt und Liefer-Installationsservices innerhalb definierter Budgets abwogen. Einstiegsartikel bleiben in ländlichen Gebieten und Städten der dritten Kategorie für Erstkäufer im Rahmen von PMAY relevant, die wesentliche Betten, Esszimmersets und Aufbewahrungseinheiten priorisieren. Gleichzeitig ist Premium das am schnellsten wachsende Segment mit einer CAGR von 11,34 % bis 2031, unterstützt durch Ratenzahlungspläne, die Zahlungen für modulare Küchen und kuratierte Wohnzimmersets strecken. Teilnehmer am indischen Heimmöbelmarkt, die transparente Preisgestaltung, geführte Designreisen und schnelle Installation kombinieren, ziehen Käufer innerhalb derselben Bestellung zu höherwertigen Optionen. Die Expansion von Premium-Spezialisten in Metropolen bestätigt weiter die Bereitschaft wohlhabender Kohorten, in Handwerkskunst, Oberflächen und lange Garantieabdeckung zu investieren.

Ratenzahlungs- und BNPL-Modelle haben die durchschnittlichen Ticketgrößen in Kernmetropolen erhöht, wo Haushalte koordinierten Zimmersets und multifunktionalem Stauraum gegenüber Einzelkäufen den Vorzug geben. Die indische Heimmöbelbranche erlebt auch, wie „erschwinglicher Luxus”-Merkmale durch nachhaltige Materialien, intelligente Lademodulen und Modularität in Mittelklasse-Lagerartikel eindringen, die früher über der Preisleiter lagen. Wo Omnichannel-Präsenzen sich ausweiten, erhalten Käufer Premium-ähnliche Erlebnisse zu Mittelklassepreisen, unterstützt durch Visualisierungstools, die Entscheidungsreibung reduzieren. Die Überperformance von Premium wird voraussichtlich in Clustern anhalten, wo Formatdichte, Finanzierungszugang und schnellere Erfüllung zusammenkommen. Diese Bedingungen prägen ein gestaffeltes Wertversprechen, das den Gesamtmix im indischen Heimmöbelmarkt voranbringt.

Nach Vertriebskanal: Fachmöbelgeschäfte verteidigen Marktanteile, während Online mit einer CAGR von 13,62 % wächst

Fachmöbelgeschäfte beanspruchten im Jahr 2025 einen Anteil von 74,85 %, da Käufer haptische Prüfungen für Polsterkomfort, Oberflächenqualität und Beschlagfunktion suchten, bevor sie sich zu Käufen mit hohem Ticketwert verpflichteten. Filialgeführte Modelle verdichten sich in städtischen Korridoren, wo Mischnutzungsentwicklungen gebundenen Besucherverkehr verankern und wo Serviceinfrastruktur schnelle Montage unterstützt. Online-Kanäle werden bis 2031 voraussichtlich mit einer CAGR von 13,62 % wachsen, da verbesserte Visualisierung, bessere Liefertransparenz und klare Rückgaberichtlinien das Käufervertrauen in Städten und Gemeinden der zweiten Kategorie aufbauen. Die Größe des indischen Heimmöbelmarkts für Online-Kanäle wird in diesem Tempo wachsen, da Großformatakteure und D2C-Marken in Ausstellungsräume investieren, die neben dem E-Commerce zur Validierung von Käufen dienen. AR-gestützte Konfiguratoren bei führenden Einzelhändlern reduzieren Passungsangst und senken das Retourenrisiko, was die Stückkosten schützt und das Wachstum unterstützt.

Alternative Kanäle, einschließlich Einrichtungshäuser und Vermietungen, decken Nischenbedürfnisse für mobile Berufstätige und flexible Wohnarrangements ab. Da die Omnichannel-Dichte steigt, recherchieren Käufer online, testen persönlich und kaufen über den Weg, der die beste Kombination aus Verfügbarkeit, Installationsgeschwindigkeit und Wert bietet. Die indische Heimmöbelbranche behandelt Online und Offline zunehmend als einen einzigen Nachfragekanal mit Abläufen, die auf kanalübergreifende Übergaben ausgerichtet sind. In diesem Modell treiben Visualisierungstools, Filialberater und zuverlässige Lieferdienste auf der letzten Meile die Konversion. Das resultierende Gleichgewicht aus Online-Skalierung und Offline-Vertrauen ist nun ein wichtiges Differenzierungsmerkmal im indischen Heimmöbelmarkt.

Geografische Analyse

Nordindien hielt im Jahr 2025 einen Anteil von 28,90 % am indischen Heimmöbelmarkt, angeführt von der dichten Wohnungsbildung in Delhi-NCR und aktiven Handelsclustern in Uttar Pradesh, Rajasthan und Haryana. Wachsende Studenten- und Berufsmigration nach Noida, Gurugram und Chandigarh unterstützt kompakte Formate für Co-Living- und Mieteinheiten, wo Stauraum und modulare Designs bevorzugt werden. Großformatige Einzelhandelsgeschäfte und geplante Filialöffnungen durch globale Marken signalisieren eine starke, anhaltende Nachfrage nach koordinierten Wohn- und Schlafzimmersets, die zeitgenössische Metropolpräferenzen widerspiegeln. Großhandelszentren und Designzentren in Delhi dienen auch als Zubringer für den nationalen Vertrieb und erweitern den Einfluss Nordindiens auf Bauträger- und Innenarchitekturkanäle. Organisierte Marken nutzen Formatdichte und Logistikinfrastruktur, um schnellere Erfüllung und Kundendienst in Prioritätsbezirken der Region anzubieten.

Südindien bleibt ein wichtiger Motor für modulare Küchen- und zeitgenössische Wohnzimmerlösungen, die in Bengaluru, Hyderabad, Chennai und Kochi konzentriert sind. Wissensindustriezentren stützen die Nachfrage nach ergonomischen Heimbüroeinrichtungen, während ein expandierendes Premium-Segment kuratierte Leder- und Stoffsortimente mit Individualisierung bevorzugt. Erlebniszentren, die Co-Kreation und Materialauswahl ermöglichen, unterstreichen den Appetit der Region auf designorientierte Käufe, der durch starke Einkaufszentrumsinfrastruktur und städtische Expansion vertieft wird. Küstengebiete in Kerala und Tamil Nadu priorisieren Materialien, die Feuchtigkeit und Salzgischt widerstehen, was Outdoor-Polymer-Rattan und pulverbeschichtete Aluminiumsets unterstützt. Einzelhändler, die Visualisierung mit persönlichem Test verbinden, gewinnen weiterhin Marktanteile, da hybride Kaufreisen in diesen Städten reifen.

Ostindien wird bis 2031 voraussichtlich mit einer CAGR von 9,45 % am schnellsten wachsen, da Infrastrukturverbesserungen und konzentrierte PMAY-Gramin-Auszahlungen in Westbengalen und Odisha Ersteinrichtungszyklen in Kolkata, Guwahati, Bhubaneswar und Patna ankurbeln. Verbesserungen des städtischen Nahverkehrs und neue Wohnungsbauprojekte schaffen konzentrierte Nachfragepunkte für modulare Küchen, Schlafzimmersets und ergonomische Sitzmöbel. Lokale Fertigungsinvestitionen, Einzelhandelsexpansion und Veranstaltungen, die Käufer mit Lieferanten verbinden, verbessern auch die Ökosystemtiefe für Materialien und Beschläge. Formate mit flexiblen Preispunkten und schneller Installation sprechen Haushalte an, die von unorganisierten Alternativen upgraden, was mehr Käufer in organisierte Kanäle bringt. Da die Omnichannel-Durchdringung zunimmt, wird der indische Heimmöbelmarkt einen steigenden Anteil Ostindiens am nationalen Umsatz verzeichnen, unterstützt durch Logistikverbesserungen, die Reibungsverluste auf der letzten Meile reduzieren.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist fragmentiert, mit schnellen Gewinnen durch organisierte Akteure, die Omnichannel-Dichte ausbauen, in Designwerkzeuge investieren und sich auf die Einhaltung der Qualitätskontrollverordnung vorbereiten, die eine höhere Qualitätsbasis für zertifizierte Sortimente setzt. IKEA plant, seine Investitionen in Indien auf über INR 20.000 Crore (USD 2.200 Millionen) über fünf Jahre mehr als zu verdoppeln, um von 6 auf 30 Filialen zu beschleunigen und den Online-Beitrag neben physischen Formaten zu steigern. Godrej Interio strebt bis zum Geschäftsjahr 2029 einen Umsatz von INR 10.000 Crore durch einen Omnichannel-Fußabdruck von 1.500 Filialen und designzentrierte Angebote an, die Käufer mit zuverlässigem Service und Installation auf der Wertekurve nach oben bewegen. Digital-native Herausforderer wie Wakefit haben sich von Schlaf-Lösungen auf Möbel und Dekor ausgeweitet und skalieren gleichzeitig firmeneigene Filialen und Online-Reichweite, um jüngere Kohorten anzusprechen, die Geschwindigkeit und Transparenz erwarten.

Strategische Themen konzentrieren sich auf drei Schritte. Erstens die Omnichannel-Integration, bei der digitale Entdeckung mit Studios und Erlebniszentren kombiniert wird, um die Konversion zu steigern und Retouren im indischen Heimmöbelmarkt zu reduzieren. Zweitens die modulare Spezialisierung, unterstützt durch Kapitalerhöhungen und Fabrikaufrüstungen zur Erweiterung von Küchen, Schränken und multifunktionalen Systemen in großem Maßstab, wie in Spacewoods Expansionsplan über INR 300 Crore (USD 33,0 Millionen) zu sehen. Drittens die regulatorische Bereitschaft, da frühe BIS-Zertifizierung und Prozessausrichtung organisierten Marken einen Vorsprung verschaffen, bevor Qualitätszeichen im Februar 2026 für wichtige Möbelkategorien obligatorisch werden. Zusammen verstärken diese Strategien Vorteile in Sortimentsbreite, Installationszuverlässigkeit und langfristigem Service und helfen Marken, Marktanteile von unorganisierten Werkstätten in sich schnell formalisierenden Stadtclustern zu gewinnen.

Regulatorische Änderungen und Angebotsdynamiken prägen auch Produktstrategie und Beschaffung. Der Zeitplan der Qualitätskontrollverordnung wird zertifizierte Materialien und Platten begünstigen, die indischen Standards entsprechen, was die Optionen für nicht zertifizierte Importe einschränkt und den Schwenk zu inländischen oder vollständig dokumentierten Lieferketten beschleunigt. Gleichzeitig treibt wechselkursgebundene Inputvolatilität bei Holz und Holzwerkstoffplatten die Rationalisierung von Lagerartikeln und Mixverschiebungen hin zu Materialien mit vorhersehbarerer Preisgestaltung voran, einschließlich Metallrahmen und Polymermöbeln in spezifischen Anwendungsfällen. Marken, die in AR-geführte Visualisierung, Routenoptimierung und verteilte Lagerhaltung investieren, reduzieren Lieferkosten und Retourenaufkommen, was die Stückkosten verbessert, da Online-Anteile steigen. Diese operativen Hebel, kombiniert mit designorientierter Differenzierung und Compliance-Bereitschaft, untermauern die Wettbewerbsdynamik im indischen Heimmöbelmarkt.

Marktführer der indischen Heimmöbelbranche

Godrej Interio

IKEA India

Wakefit

Spacewood Furnishers

Royaloak

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Godrej Interio kündigte eine aufgefrischte Kollektion weicher Einrichtungsgegenstände an, die sich auf Handwerk, Komfort und verantwortungsvolles Design konzentriert und das Lifestyle-Portfolio über die Kernmöbelkategorien hinaus erweitert. Separat gab das Unternehmen seine Godrej Design Lab Fellows für 2026 bekannt und bekräftigte damit sein Engagement für designorientierte Innovation und Talententwicklung.

- Januar 2026: IKEA India eröffnete seine erste Filiale in Delhi im Pacific Mall, Tagore Garden, mit 15.000 Quadratfuß und über 2.000 Heimeinrichtungsprodukten und markierte damit eine strategische Expansion in den Hauptstadtmarkt Nordindiens.

- November 2025: Spacewood Furnishers sammelte INR 300 Crore von der Private-Equity-Gesellschaft A91 Partners bei einer Bewertung von INR 1.200 Crore ein, um die Expansion in modularen Küchen, Schränken, Heim- und Büromöbeln sowie Türen zu beschleunigen.

- September 2025: TCC Concept übernahm Pepperfry für INR 1.200 Crore und erweiterte damit seine Präsenz im digitalen Möbelmarkt Indiens. Separat wurde AFC Furniture Solutions der erste indische Hersteller, der die BIFMA Level® 3-Zertifizierung erlangte, und etablierte damit Nachhaltigkeitsführerschaft und Compliance mit globalen Ökostandards.

Berichtsumfang des indischen Heimmöbelmarkts

Der indische Heimmöbelmarkt umfasst die Herstellung, den Vertrieb und den Einzelhandel von Wohn- und Gewerbemöbeln. Er bietet vielfältige Produkte, die auf unterschiedliche Verbraucherpräferenzen eingehen, die von kulturellen, wirtschaftlichen und Lifestyle-Faktoren beeinflusst werden.

Der indische Heimmöbelmarkt ist nach Produkttyp, Markttyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt segmentiert in modulare und halbmodulare Küchenmöbel mit L-förmiger modularer Küche, U-förmiger modularer Küche, paralleler modularer Küche, gerader modularer Küche und anderen modularen Küchenmöbeln, Schlafzimmermöbel mit Betten, Frisiertischen/Schminktischen, Nachttischen und anderen Schlafzimmermöbeln mit Kommoden, Standspiegeln usw., Badezimmermöbel mit Badezimmermöbeln und anderen Badezimmermöbeln sowie Schränke mit einflügeligen Schränken, zweiflügeligen Schränken, dreiflügeligen Schränken, vierflügeligen Schränken, anderen Schränken (Almirahs usw.) und anderen Heimmöbelprodukten mit Wohnzimmermöbeln, Kindermöbeln, Heimbüromöbeln usw. Nach Markttyp ist der Markt in organisiert und unorganisiert segmentiert. Nach Vertriebskanal ist der Markt in Einrichtungshäuser, Fachmöbelgeschäfte, Online und andere Vertriebskanäle segmentiert. Der Bericht bietet Marktgröße und Prognosen für den indischen Heimmöbelmarkt in Wertangaben in USD für alle oben genannten Segmente.

| Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel |

| Küchenmöbel |

| Heimbüromöbel |

| Badezimmermöbel |

| Outdoor-Möbel |

| Sonstige Möbel |

| Holz |

| Metall |

| Kunststoff und Polymer |

| Sonstige |

| Einstieg |

| Mittelklasse |

| Premium |

| Einrichtungshäuser |

| Fachmöbelgeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Norden |

| Süden |

| Osten |

| Westen |

| Nach Produkt | Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel | |

| Küchenmöbel | |

| Heimbüromöbel | |

| Badezimmermöbel | |

| Outdoor-Möbel | |

| Sonstige Möbel | |

| Nach Material | Holz |

| Metall | |

| Kunststoff und Polymer | |

| Sonstige | |

| Nach Preisklasse | Einstieg |

| Mittelklasse | |

| Premium | |

| Nach Vertriebskanal | Einrichtungshäuser |

| Fachmöbelgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Norden |

| Süden | |

| Osten | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Heimmöbelmarkt derzeit und wie ist sein Ausblick?

Die Größe des indischen Heimmöbelmarkts wird voraussichtlich von USD 25,20 Milliarden im Jahr 2025 auf USD 27,27 Milliarden im Jahr 2026 steigen und bis 2031 USD 40,53 Milliarden erreichen, mit einer CAGR von 8,24 % über den Zeitraum 2026–2031.

Welche Produktkategorien führen und welche wachsen in Indien am schnellsten?

Wohnzimmer- und Esszimmermöbel führten im Jahr 2025 mit einem Anteil von 36,72 %, während Heimbüromöbel mit einer CAGR von 11,60 % bis 2031 den schnellsten Wachstumsausblick haben.

Wie werden Vorschriften den Wettbewerb im indischen Heimmöbelbereich beeinflussen?

Die BIS-Möbelqualitätskontrollverordnung, die am 13. Februar 2026 in Kraft trat, schreibt die Zertifizierung für wichtige Möbelkategorien vor, was Standards anhebt und organisierten Marken begünstigt, die mit zertifizierten Materialien und Prozessen bereit sind.

Welche Regionen zeigen die stärkste Nachfrage und das schnellste Wachstum?

Nordindien hält einen Anteil von 28,90 %, angeführt von Delhi-NCR mit starker modularer Nachfrage, und Ostindien wird bis 2031 voraussichtlich mit einer CAGR von 9,45 % am schnellsten wachsen.

Wie verändern Omnichannel-Strategien das Kaufverhalten in Indien?

Online-Entdeckung in Kombination mit Studios und Erlebniszentren reduziert Retouren und beschleunigt Entscheidungen, wobei IKEA Online-Anteile von über 30 % des Umsatzes in Indien berichtet, während das Unternehmen kleine und mittelgroße Formatfilialen ausbaut.

Welche Kosten- und Lieferkettenprobleme sind für Verkäufer in Indien am wichtigsten?

Rücklogistik für sperrige Pakete und wechselkursgebundene Inputvolatilität bei Holz und Holzwerkstoffplatten belasten die Margen, sodass Marken verteilte Lagerhaltung, Routenplanungssoftware und Materialmixverschiebungen für Stabilität einsetzen.

Seite zuletzt aktualisiert am: