Schneemobil-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

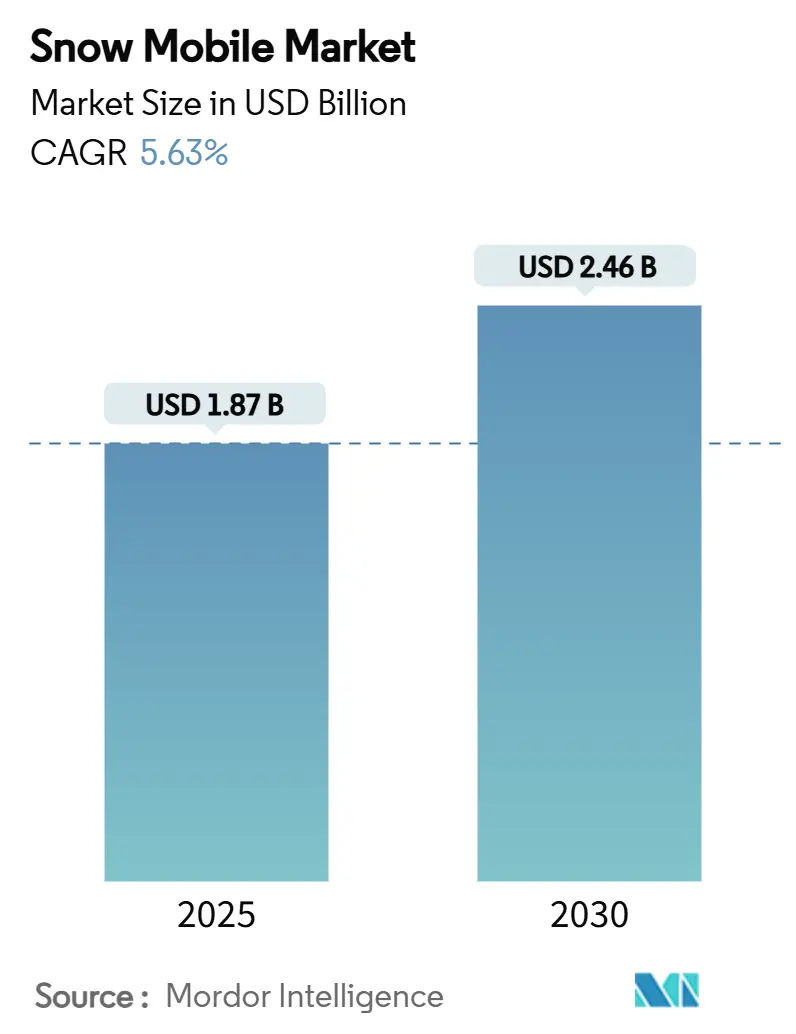

| Marktgröße (2025) | 1.87 Milliarden US-Dollar |

| Marktgröße (2030) | 2.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.63% CAGR |

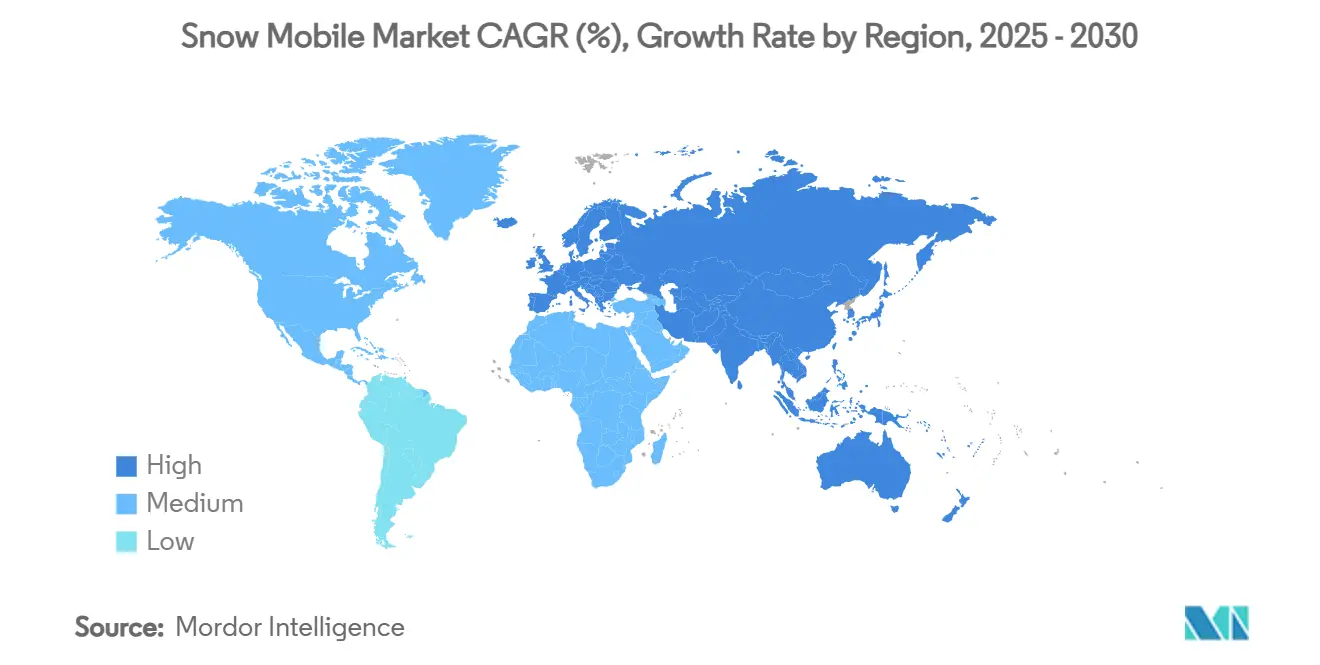

| Schnellstwachsender Markt | Europa |

| Größter Markt | Europa |

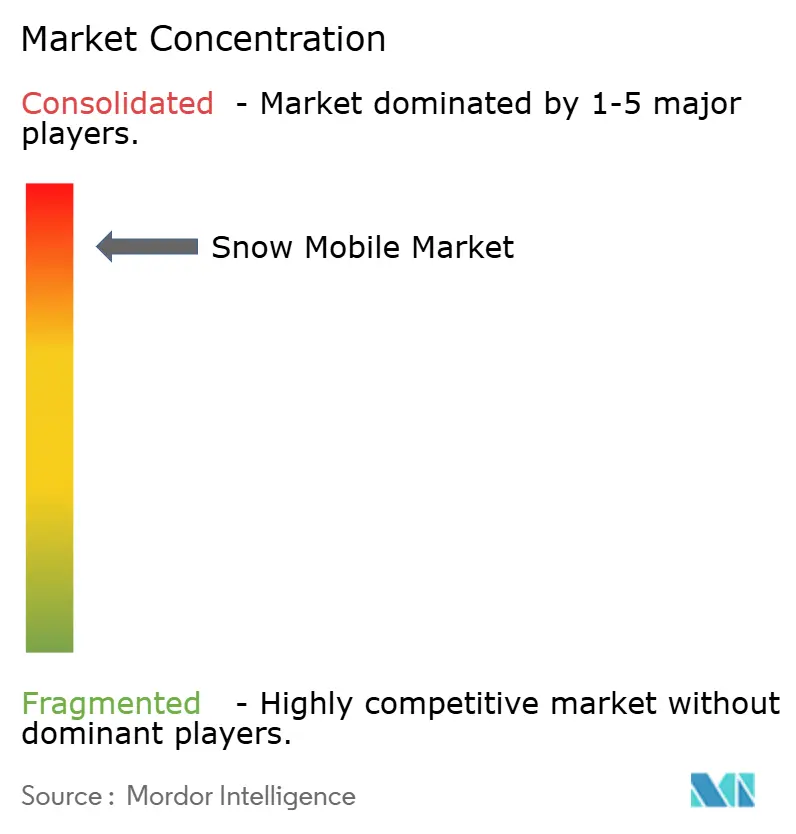

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schneemobil-Marktanalyse von Mordor Intelligence

Die globale Schneemobil-Marktgröße beläuft sich im Jahr 2025 auf 1,87 Milliarden USD und wird voraussichtlich bis 2030 auf 2,46 Milliarden USD anwachsen, was einer CAGR von 5,63 % im Prognosezeitraum entspricht. Diese Expansion vollzieht sich, obwohl der Schneemobil-Markt mit klimabedingter Variabilität, erhöhten Compliance-Kosten und anhaltender Lieferkettenenge zu kämpfen hat. Die Elektrifizierung von Flotten, Turbo-Antriebsstrang-Upgrades und datenreiche digitale Mietplattformen erweitern die Kundenbasis weit über den Kernkreis der Enthusiasten hinaus, während die fortschreitende Konsolidierung unter den Erstausrüstern (OEM) das Wettbewerbsverhalten neu gestaltet. Europas Führungsposition resultiert aus gut finanzierten Wintertourismus-Infrastrukturen und Beschaffungsprogrammen für die Arktis-Logistik, die eine nachhaltige Nachfrage erzeugen. Parallel dazu sichern nordamerikanische OEMs ihre Margen durch strengere Auftragsfertigungsstrategien und Premium-Ausstattungslinien, die höhere durchschnittliche Verkaufspreise erzielen. Der Schneemobil-Markt profitiert zudem von einer vergleichsweise hohen Verbraucherbindung an Outdoor-Erholung in wichtigen Volkswirtschaften sowie von Regierungen, die moderne Schlitten als kosteneffektive Mobilitätslösungen für kalte Witterungsbedingungen betrachten.

Wichtigste Erkenntnisse des Berichts

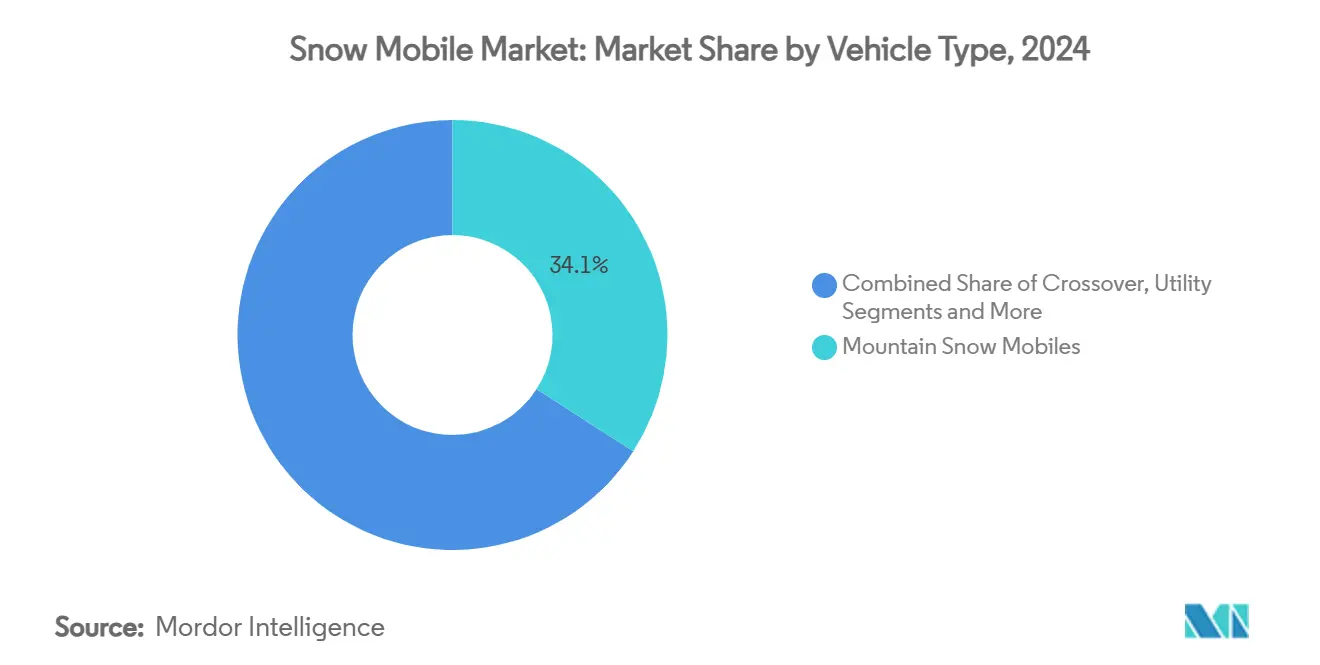

- Nach Fahrzeugtyp entfiel auf das Bergsegment im Jahr 2024 ein Schneemobil-Marktanteil von 34,15 %; es wird prognostiziert, dass es bis 2030 mit einer CAGR von 9,12 % wächst.

- Nach Motortyp hielten 4-Takt-Modelle im Jahr 2024 einen Anteil von 28,87 % an der Schneemobil-Marktgröße, während aufgeladene 2-Takt-Varianten bis 2030 voraussichtlich mit einer CAGR von 6,94 % expandieren.

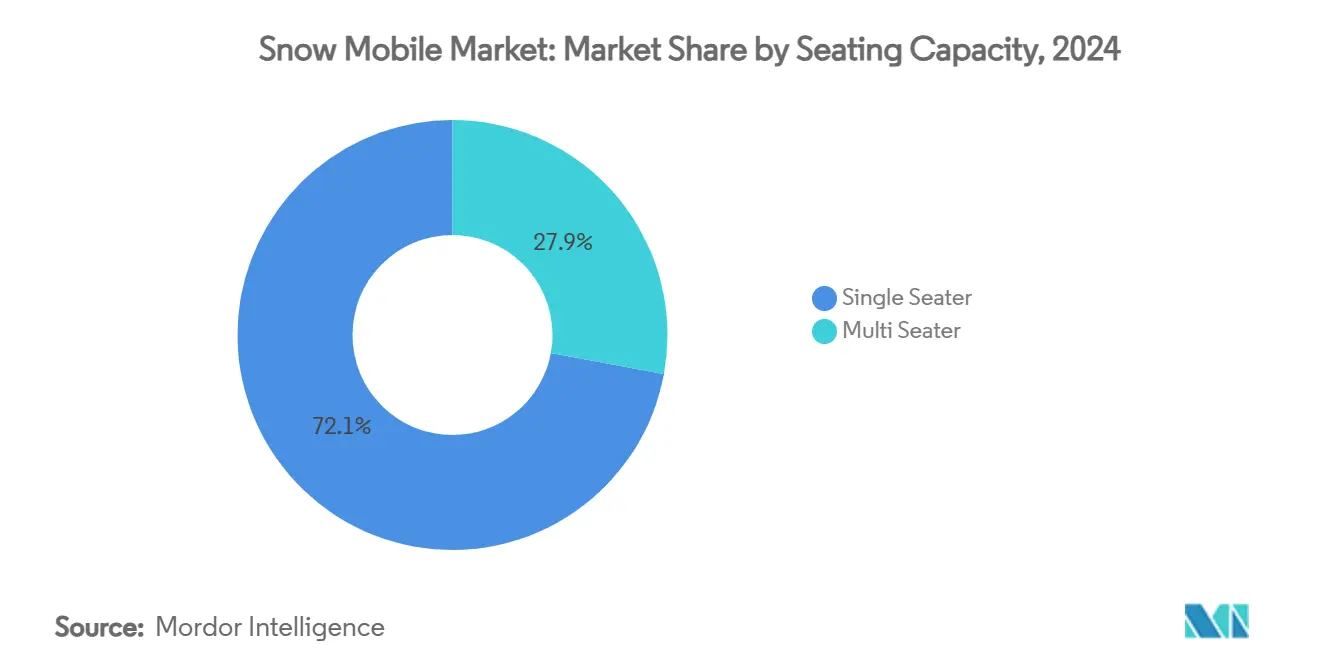

- Nach Sitzkapazität entfielen im Jahr 2024 72,08 % der Schneemobil-Marktgröße auf Einzelsitzer-Schlitten; sie sind auf dem Weg zu einer CAGR von 8,03 % im Zeitraum 2025–2030.

- Nach Anwendung dominierte Erholung und Tourismus im Jahr 2024 mit einem Schneemobil-Marktanteil von 23,02 %; das Segment wächst im gleichen Zeitraum mit einer CAGR von 7,89 %.

- Nach Geografie führte Europa im Jahr 2024 mit einem Umsatzanteil von 18,17 % und ist mit einer CAGR von 6,95 % bis 2030 die am schnellsten wachsende Region.

Globale Schneemobil-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Ausgaben im Wintertourismus | +1.2% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Turbo-2-Takt- und 4-Takt-Antriebssträngen | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Elektrifizierung ermöglicht lärmempfindlichen Ökotourismus | +0.6% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Online-Mietplattformen erweitern die Gelegenheitsfahrerschaft | +0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Staatliche Beschaffungen für die Arktis-Logistik | +0.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| OEM-Zubehör-Mitnahmeeffekte | +0.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Ausgaben im Wintertourismus

Die Ausgaben im Wintertourismus verändern die Nachfragemuster für Schneemobile, da Destinationen in Premium-Erlebnisse investieren, um zahlungskräftige internationale Besucher anzuziehen. Japans Skigebiete verzeichneten von Dezember 2024 bis Februar 2025 10,5 Millionen internationale Besucher, was einem Anstieg von 33 % gegenüber dem Vor-Pandemie-Niveau entspricht, während die inländische Ski-Nachfrage seit den 1990er Jahren um 75 % eingebrochen ist[1]Monica Pitrelli, Internationale Besucher strömen nach Japan – zur Freude und zum Leidwesen seiner Skiorte,

CNBC, cnbc.com.. Dieser demografische Wandel begünstigt geführte Schneemobil-Touren und Mietbetriebe gegenüber traditionellen Eigentumsmodellen und schafft Möglichkeiten für Hersteller, Partnerschaften mit Tourismusveranstaltern einzugehen. Europäische Destinationen nutzen elektrische Schneemobile, um Zugang zu lärmempfindlichen Wildnisgebieten zu erhalten; Hurtigruten Svalbard setzt batteriegetriebene Einheiten für Arktis-Wildtiertouren ein[2]Wildnis-Safari mit dem elektrischen Schneemobil,

Hurtigruten Svalbard, hurtigrutensvalbard.com.. Die tourismusgetriebene Nachfrage sorgt für Umsatzstabilität, die Hersteller teilweise vor der wetterabhängigen Volatilität im Freizeitverkauf schützt. Saudi-Arabiens Bewerbung um die Ausrichtung der Asiatischen Winterspiele 2029 im TROJENA-Projekt signalisiert aufstrebendes Marktpotenzial mit einem prognostizierten wirtschaftlichen Einfluss von 798 Millionen USD bis 2030.

Fortschritte bei Turbo-2-Takt- und 4-Takt-Antriebssträngen

Die Turbo-Motortechnologie stellt den bedeutendsten Antriebsstrang-Fortschritt der Branche dar und ermöglicht es Herstellern, höhere Leistung zu liefern und gleichzeitig strenge Emissionsstandards zu erfüllen. Ski-Doos Rotax 850 E-TEC Turbo wurde zum weltweit ersten serienmäßig gebauten aufgeladenen 2-Takt-Motor und liefert 165 PS mit handelsüblichem Kraftstoff ohne Turboloch. Arctic Cats neuer 858-Motor für die CATALYST-Plattform demonstriert ähnliche Aufladungsfähigkeiten und ermöglicht es kleineren Hubraummotoren, traditionelle größere Varianten zu übertreffen, während Gewicht reduziert und Kraftstoffeffizienz verbessert wird. Diese technologischen Fortschritte ermöglichen es Herstellern, die Leistungsführerschaft zu behalten und gleichzeitig die EPA-Emissionsstandards einzuhalten, die maximal 150 g/kW-h für Kohlenwasserstoffe und 400 g/kW-h für Kohlenmonoxid vorschreiben. Die Turbo-Technologie adressiert auch Leistungseinbußen in großen Höhen und hält die Leistungsabgabe bei Höhen bis zu 2.438 Metern aufrecht, wo Saugmotoren erheblich an PS verlieren. Dieser Innovationszyklus positioniert Turbo-Varianten als Wachstumstreiber des Premium-Segments und rechtfertigt höhere Preispunkte trotz Fertigungskomplexität.

Elektrifizierung ermöglicht lärmempfindlichen Ökotourismus

Die Einführung elektrischer Schneemobile beschleunigt sich über die bloße Einhaltung von Umweltvorschriften hinaus, um neue Marktsegmente in lärmempfindlichen Wildnisgebieten und Ökotourismus-Anwendungen zu erschließen. Taiga Motors' Atlas-Elektroschneemobil liefert bis zu 180 PS mit einer Beschleunigung von 0 auf 100 km/h in 2,9 Sekunden und demonstriert, dass elektrische Antriebsstränge traditionelle Leistungskennzahlen erreichen können. Die Beseitigung der Lärmbelastung ermöglicht den Zugang zu Wildtierbeobachtungsgebieten, die bisher für traditionelle Schneemobile gesperrt waren, und erweitert den adressierbaren Markt für Tourismusveranstalter. Elektrische Modelle reduzieren auch die Wartungskomplexität durch den Wegfall von Ölwechseln und Motorpflege, was die Gesamtbetriebskosten für Mietflotten senkt. Die Kälteleistung der Batterien bleibt jedoch eine Einschränkung, da aktuelle Reichweiten von 31 bis 103 Kilometern die Anwendungen auf Kurzstreckentouren und Tagesausflüge statt auf ausgedehnte Hinterland-Erkundungen begrenzen.

Online-Mietplattformen erweitern die Gelegenheitsfahrerschaft

Digitale Mietplattformen demokratisieren den Zugang zu Schneemobilen, indem sie die Einstiegshürden für Gelegenheitsfahrer senken und die Kundenbasis über traditionelle Eigentumsmodelle hinaus erweitern. Polaris Adventures betreibt Mietnetzwerke an mehreren Winterdestinationen und bietet geführte Touren und selbstgeführte Ausflüge mit Modellen an, die von 2-Personen-Trail-Schlitten bis hin zu Tiefschnee-Bergvarianten reichen. Das Plattformmodell ermöglicht es Herstellern, die Auslastungsraten für Mietflotten aufrechtzuerhalten und gleichzeitig neue Kunden mit ihren Marken vertraut zu machen, ohne erhebliche Kapitalinvestitionen zu erfordern. Online-Buchungssysteme liefern auch wertvolle Kundendaten und Nutzungsmuster, die die Produktentwicklung und Marketingstrategien informieren. Das Mietmodell spricht besonders jüngere demografische Gruppen und städtische Bevölkerungen an, die Zugang über Eigentum priorisieren, was mit breiteren Trends der Sharing Economy übereinstimmt. Diese Kanalerweiterung hilft, rückläufige traditionelle Händlerverkäufe auszugleichen, und schafft wiederkehrende Einnahmequellen für Hersteller und ihre Partner.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung globaler Emissionsstandards | -1.1% | Global | Langfristig (≥ 4 Jahre) |

| Kürzere Schneesaisons durch den Klimawandel | -0.9% | Global, akut in niedrigeren Breitengraden | Langfristig (≥ 4 Jahre) |

| Kannibalisierung durch kompakte Nutzfahrzeuge mit Raupenantrieb | -0.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Alterung der Kernfahrerdemografie | -0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung globaler Emissionsstandards

Emissionsvorschriften verursachen erhebliche Compliance-Kosten und technologische Einschränkungen, die die Flexibilität der Produktentwicklung begrenzen und gleichzeitig die Fertigungskomplexität erhöhen. Die EPA-Standards gemäß 40 CFR Teil 1051 verlangen, dass Schneemobile maximale Emissionen von 150 g/kW-h für Kohlenwasserstoffe und 400 g/kW-h für Kohlenmonoxid einhalten, wobei die vollständige Einhaltung über 8.000 Kilometer oder 400 Betriebsstunden erforderlich ist[3]Was sind die Abgasemissionsstandards für Schneemobile?,

Bundesregister der Vorschriften, ecfr.gov.. Diese Standards erfordern teure Katalysatorsysteme, Kraftstoffeinspritztechnologien und fortschrittliche Motorsteuerungssysteme, die die Stückkosten im Vergleich zu Modellen vor der Regulierung um schätzungsweise 15–20 % erhöhen. Hersteller mit geringem Volumen stehen vor besonderen Herausforderungen, da sie unter erleichterten Standards nur bis zu 600 Einheiten jährlich produzieren können, was ihre Fähigkeit zur Skalierung des Betriebs einschränkt. Die Regulierungslast beschleunigt auch die Konsolidierung, da kleinere Akteure nicht über die Ressourcen verfügen, um konforme Antriebsstränge zu entwickeln, was zur Marktkonzentration beiträgt. Die Anforderung von Transport Canada für Fahrzeugidentifikationsnummern auf Schneemobilen fügt dem grenzüberschreitenden Handel zusätzliche Compliance-Komplexität hinzu.

Kürzere Schneesaisons durch den Klimawandel

Der Klimawandel verändert grundlegend die saisonale Dynamik des Schneemobil-Marktes und schafft Nachfragevolatilität, die traditionelle Geschäftsmodelle und Bestandsverwaltungsstrategien herausfordert. Forschungen der Universität Hokkaido zeigen, dass globale Temperaturerhöhungen von 4 Grad Celsius Japans renommierten Pulverschnee in schwerere, feuchtere Bedingungen verwandeln würden, die für Regionen in niedrigeren Breitengraden typisch sind. Ontarios wärmere Winter haben bereits die Sicherheit und Rentabilität von Schneemobilen beeinträchtigt, was zu Streckensperrungen und einer Reduzierung der fahrbaren Tage pro Saison geführt hat. Schlechte Winterbedingungen korrelieren direkt mit Umsatzrückgängen, wie BRPs Rückgang der Schneemobilverkäufe im unteren Dreißig-Prozent-Bereich in der Saison 2024 aufgrund ungünstiger Witterungsbedingungen belegt. Hersteller reagieren darauf, indem sie in ganzjährige Produkte diversifizieren und in elektrische Modelle investieren, die unter marginalen Schneebedingungen betrieben werden können. Die Klimaauswirkungen treiben auch geografische Marktverschiebungen hin zu Regionen in höheren Breitengraden mit zuverlässigeren Schneefällen voran, was Vertriebsstrategien und Händlernetzwerke potenziell neu gestaltet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Bergsegment treibt Premium-Wachstum an

Berg-Schneemobile halten im Jahr 2024 einen Marktanteil von 34,15 % und stellen das am schnellsten wachsende Segment mit einer CAGR von 9,12 % bis 2030 dar, was die Premium-Positionierung geländegängiger Modelle und ihre höheren Gewinnmargen widerspiegelt. Das Wachstum des Segments wird durch technologische Innovationen wie Ski-Doos Summit X angetrieben, der eine Gewichtsreduzierung von 6,35 kg und die neue T Motion X mit Coilover-Federung aufweist, zusammen mit fortschrittlichen Funktionen wie 26,04-cm-Touchscreen-Displays mit integriertem GPS und GroupRide-Funktionen. Trail-Modelle halten eine stabile Nachfrage für das Fahren auf präparierten Wegen aufrecht, während Crossover-Varianten die Lücke zwischen Trail- und Berganwendungen schließen. Nutzschneemobile dienen spezialisierten Anwendungen einschließlich Rettungsoperationen und staatlicher Beschaffung, mit Modellen wie dem D900 Diesel-Mehrkraftstoff-Schneemobil, das für Arktis-Missionen der Kanadischen Streitkräfte mit einer Reichweite von über 500 Kilometern ausgelegt ist.

Die Premium-Preissetzungsmacht des Bergsegments resultiert aus seiner technischen Komplexität und den spezialisierten Ingenieursanforderungen für Tiefschnee-Leistung. Fortschrittliche Funktionen wie Turbomotoren, elektronische Federungssysteme und Leichtbaukonstruktion rechtfertigen Preispunkte von über 20.000 USD für Spitzenmodelle. Dieses Segment profitiert auch von geringerer Preissensibilität bei Enthusiasten-Kunden, die Leistung über Kosten stellen, was es Herstellern ermöglicht, gesunde Margen trotz steigender Material- und Compliance-Kosten aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Motortyp: Turbo-Technologie gestaltet die Antriebsstrang-Landschaft neu

4-Takt-Motoren halten im Jahr 2024 mit 28,87 % den größten Marktanteil und profitieren von Kraftstoffeffizienzvorteilen und gleichmäßigeren Leistungsabgabe-Eigenschaften, die von Touren- und Nutzanwendungen bevorzugt werden. Allerdings entwickeln sich 2-Takt-Turbo-Varianten mit einer CAGR von 6,94 % zum am schnellsten wachsenden Teilsegment, angetrieben durch Durchbruchstechnologien wie Ski-Doos Rotax 850 E-TEC Turbo, der 165 PS liefert und gleichzeitig strenge Emissionsstandards erfüllt. Elektrische Antriebsstränge bleiben eine Nische, gewinnen aber in spezifischen Anwendungen an Bedeutung, wobei Taiga Motors' Produktionsmeilenstein der ersten kundenreifen Elektroschneemobile eine bedeutende Branchenentwicklung markiert. Traditionelle 2-Takt-Motoren behalten ihre Relevanz in Leistungsanwendungen aufgrund ihrer überlegenen Leistungsgewichtsverhältnisse, obwohl Hersteller stark in Emissionskonformitätstechnologien investieren.

Die Motorsegmentierung spiegelt breitere Branchentrends hin zur Elektrifizierung und Aufladung wider, da Hersteller Leistungsanforderungen mit Umweltvorschriften in Einklang bringen. Die Turbo-Technologie ermöglicht es kleineren Hubraummotoren, größere Saugvarianten zu übertreffen und gleichzeitig die Kraftstoffeffizienz zu verbessern und Emissionen zu reduzieren, was dieses Teilsegment für weiteres Wachstum positioniert, da die Vorschriften weltweit verschärft werden.

Nach Sitzkapazität: Dominanz der Einzelsitzer spiegelt Leistungsorientierung wider

Einzelsitzer-Konfigurationen erfassen im Jahr 2024 einen Marktanteil von 72,08 % und wachsen bis 2030 mit einer CAGR von 8,03 %, was die Leistungsorientierung des Marktes und die Premium-Positionierung von Einzelfahrer-Modellen widerspiegelt. Dieses Segment profitiert von Gewichtsoptimierungsvorteilen und spezialisierten Ergonomien, die die Fahrkontrolle unter anspruchsvollen Geländebedingungen verbessern. Mehrsitzer-Modelle dienen Touren- und Familienanwendungen und bieten gemeinsame Fahrerlebnisse und Nutzen für Freizeitnutzer, die Komfort über maximale Leistung stellen. Die Einzelsitzer-Präferenz stimmt auch mit der Wachstumstrajektorie des Bergsegments überein, da das Fahren im Hinterland typischerweise Einzelmaschinen gegenüber Passagier-Konfigurationen bevorzugt.

Die Sitzkapazitätssegmentierung offenbart unterschiedliche Anwendungsmuster, wobei Einzelsitzer-Modelle aufgrund ihrer spezialisierten Konstruktion und Leistungsorientierung Premium-Preise erzielen. Mehrsitzer-Varianten bedienen breitere Marktsegmente einschließlich Mietbetriebe und Familienerholung, obwohl sie typischerweise zu niedrigeren Preispunkten und Margen im Vergleich zu leistungsorientierten Einzelsitzer-Modellen operieren.

Nach Anwendung: Erholung und Tourismus führt die Markterweiterung an

Erholungs- und Tourismusanwendungen dominieren mit einem Marktanteil von 23,02 % im Jahr 2024 und beschleunigen sich mit einer CAGR von 7,89 %, angetrieben durch wachsende Ausgaben im Wintertourismus und die Expansion geführter Tourbetriebe in internationalen Destinationen. Dieses Segment profitiert von der Demokratisierung des Schneemobilfahrens durch Mietplattformen und dem Aufkommen elektrischer Modelle, die den Zugang zu lärmempfindlichen Wildnisgebieten ermöglichen. Nutzungs-, Rettungs- und Strafverfolgungsanwendungen bieten stabile Nachfrage durch staatliche Beschaffungsprogramme, mit spezialisierten Modellen wie jenen, die von der New York State Police für Patrouillenoperationen und Such- und Rettungsmissionen eingesetzt werden. Militär- und Industrieanwendungen stellen Nischen-, aber hochwertige Möglichkeiten dar, exemplifiziert durch die Entwicklung des D900 Diesel-Mehrkraftstoff-Schneemobils für Arktis-Souveränitätspatrouillen der Kanadischen Streitkräfte.

Die Anwendungssegmentierung spiegelt die Entwicklung des Marktes von rein freizeitlichen Ursprüngen hin zu vielfältigen kommerziellen und staatlichen Verwendungszwecken wider. Diese Diversifizierung sorgt für Umsatzstabilität und reduziert die Abhängigkeit von wetterabhängigen Freizeitverkäufen, während sie Möglichkeiten für spezialisierte Produktentwicklung und Premium-Preisgestaltung in professionellen Anwendungen schafft.

Geografische Analyse

Europa führt den globalen Schneemobil-Markt mit einem Anteil von 18,17 % im Jahr 2024 und stellt mit einer CAGR von 6,95 % bis 2030 die am schnellsten wachsende Region dar, angetrieben durch robuste Wintertourismus-Infrastruktur und bedeutende Fertigungspräsenz. BRPs Feier der Produktion von einer halben Million Schneemobile in Finnland unterstreicht die Fertigungsbedeutung der Region, während Lynx Commanders Position als meistverkauftes Schneemobil Europas eine starke lokale Markenpräferenz demonstriert. Skandinavische Länder profitieren besonders von zuverlässigen Schneefallmustern und etablierten Streckennetzwerken, wobei Destinationen wie das finnische Lappland und das schwedische Kiruna zu den weltweit führenden Schneemobil-Standorten zählen. Der Fokus der Region auf ökologische Nachhaltigkeit treibt auch die Einführung elektrischer Schneemobile voran, wobei Betreiber wie Hurtigruten Svalbard batteriegetriebene Einheiten für Ökotourismus-Anwendungen einsetzen.

Nordamerika behauptet seine Position als traditionelles Schneemobil-Kerngebiet, wobei die Vereinigten Staaten und Kanada erheblich zu den globalen Volumina beitragen. Die wirtschaftliche Bedeutung der Region bleibt erheblich und unterstützt über 100.000 Vollzeitarbeitsplätze. Der Klimawandel stellt jedoch zunehmende Herausforderungen dar, da kürzere Schneesaisons und wärmere Winter die Streckenbedingungen und Verkaufsmuster beeinflussen. Die reifen Marktcharakteristika der Region tragen auch zur demografischen Alterung bei, wobei der durchschnittliche Schneemobilist nun 54 Jahre alt ist und jährlich etwa 2.500 USD für den Sport ausgibt.

Der asiatisch-pazifische Raum entwickelt sich zu einer Wachstumsgrenze, angeführt von Japans Wintersport-Renaissance, die von Dezember 2024 bis Februar 2025 10,5 Millionen internationale Besucher verzeichnete, was einem Anstieg von 33 % gegenüber dem Vor-Pandemie-Niveau entspricht. Hokkaidos Ruf für Pulverschnee zieht globale Schneemobil-Enthusiasten an, obwohl der Klimawandel die Schneequalitätsvorteile der Region bedroht. Der inländische japanische Markt steht vor Herausforderungen durch rückläufige Beteiligung, wobei die Ski-Zahlen seit den 1990er Jahren um 75 % gesunken sind, was eine verstärkte Abhängigkeit vom internationalen Tourismus erfordert. Andere regionale Märkte einschließlich Südkorea und China bieten langfristige Möglichkeiten, da sich die Wintersport-Infrastruktur entwickelt, obwohl die aktuelle Durchdringung im Vergleich zu traditionellen Schneemobil-Regionen begrenzt bleibt.

Wettbewerbslandschaft

Der Schneemobil-Markt weist eine hohe Konzentration auf, wobei BRP (Ski-Doo) ab 2025 einen bedeutenden Anteil am globalen Markt hält und oligopolistische Dynamiken schafft, die Preissetzungsmacht ermöglichen und gleichzeitig die Wettbewerbsintensität begrenzen. Diese Konsolidierung beschleunigte sich nach Arctic Cats operativen Herausforderungen unter der Eigentümerschaft von Textron, einschließlich Werksschließungen und Produktionsstopps, die im April 2025 in der Übernahme der Marke durch die Brad Darling Investment Group gipfelten. Yamahas strategische Umstrukturierung seines Schneemobil-Geschäfts signalisiert einen möglichen Marktaustritt, was die Wettbewerbslandschaft unter weniger Akteuren weiter konzentriert.

Technologische Differenzierung treibt die Wettbewerbspositionierung an, wobei Hersteller stark in Turbo-Motorentwicklung, Elektrifizierungsfähigkeiten und digitale Integrationsfunktionen investieren. BRPs Rotax 850 E-TEC Turbo stellt den weltweit ersten serienmäßig gebauten aufgeladenen 2-Takt-Motor der Branche dar, während Arctic Cats neuer 858-Motor für die CATALYST-Plattform ähnliche Aufladungsfähigkeiten demonstriert. Der Elektrofahrzeugspezialist Taiga Motors entwickelte sich trotz finanzieller Herausforderungen zu einem potenziellen Disruptor und sicherte sich 50,15 Millionen CAD in Wandelschuldverschreibungen zur Finanzierung der Produktionsskalierung. Chancen in weißen Flecken bestehen in Nutzanwendungen, staatlicher Beschaffung und aufstrebenden Märkten, in denen etablierte Akteure nur begrenzte Präsenz haben, obwohl hohe Markteintrittsbarrieren durch Emissionskonformitätsanforderungen etablierte Hersteller mit vorhandenen Ingenieurskapazitäten begünstigen.

Führende Unternehmen der Schneemobil-Branche

Polaris Inc.

Arctic Cat (Textron)

BRP Inc. (Ski-Doo and Lynx)

Taiga Motors Corp.

Alpina Snowmobiles

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Polaris stellte seine Schneemobil-Modellreihe 2026 vor, die Innovationen in mehreren Segmenten umfasst, darunter verbesserte Federungssysteme und Leistungsverbesserungen. Die Ankündigung signalisiert fortgesetzte Investitionen in die Produktentwicklung trotz herausfordernder Marktbedingungen.

- Februar 2025: Ski-Doo kündigte Verbesserungen für das Modelljahr 2026 an, darunter die Gewichtsreduzierung des Summit X und die T Motion X-Federungstechnologie. Die Aktualisierungen demonstrieren fortgesetzte Innovation bei Bergsegment-Produkten.

- November 2024: BRP feierte den Produktionsmeilenstein von einer halben Million in Finnland gefertigter Schneemobile und hob damit die europäischen Fertigungskapazitäten und Marktpräsenz hervor.

Berichtsumfang des globalen Schneemobil-Marktes

| Trail |

| Berg |

| Crossover |

| Nutzfahrzeug |

| 2-Takt |

| 4-Takt |

| Elektrisch |

| Einzelsitzer |

| Mehrsitzer |

| Erholung und Tourismus |

| Nutzung/Rettung/Strafverfolgung |

| Militär und Industrie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Finnland | |

| Schweden | |

| Norwegen | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Trail | |

| Berg | ||

| Crossover | ||

| Nutzfahrzeug | ||

| Nach Motortyp | 2-Takt | |

| 4-Takt | ||

| Elektrisch | ||

| Nach Sitzkapazität | Einzelsitzer | |

| Mehrsitzer | ||

| Nach Anwendung | Erholung und Tourismus | |

| Nutzung/Rettung/Strafverfolgung | ||

| Militär und Industrie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Finnland | ||

| Schweden | ||

| Norwegen | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Schneemobil-Marktes?

Die globale Schneemobil-Marktgröße beträgt im Jahr 2025 1,87 Milliarden USD.

Wie schnell wächst der Schneemobil-Markt?

Es wird prognostiziert, dass er von 2025 bis 2030 mit einer CAGR von 5,63 % expandiert.

Welche Region wächst im Schneemobil-Markt am schnellsten?

Europa führt das Wachstum mit einer CAGR von 6,95 % bis 2030 an, unterstützt durch robuste Wintertourismus-Infrastruktur.

Welche Technologietrends beeinflussen neue Schneemobil-Modelle?

Aufgeladene 2-Takt-Motoren und batterieelektrische Antriebsstränge treiben Leistungsverbesserungen voran und erfüllen gleichzeitig verschärfte Emissionsvorschriften.

Seite zuletzt aktualisiert am: