Größe und Marktanteil des Marktes für Gasturbinen-MRO im Energiesektor

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 15.66 Milliarden US-Dollar |

| Marktgröße (2030) | 18.42 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.30% CAGR |

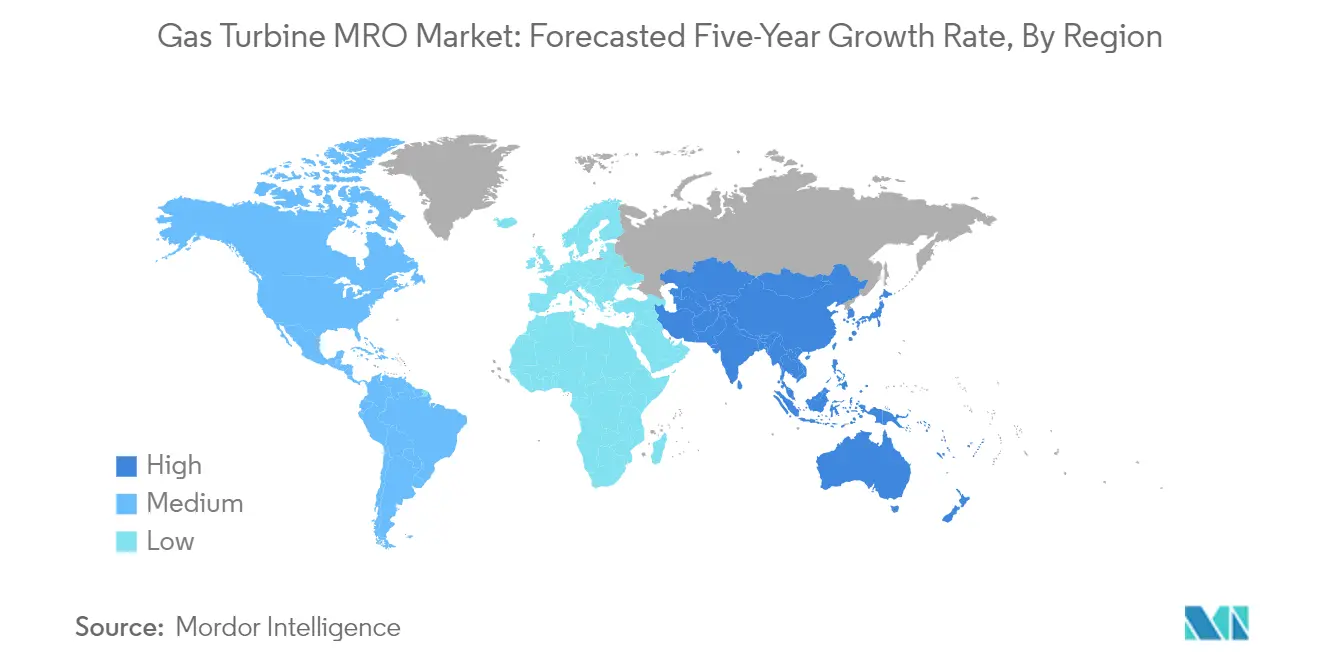

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gasturbinen-MRO im Energiesektor von Mordor Intelligence

Der Gasturbinenservice-Markt (MRO) im Energiesektor wird voraussichtlich von 15,66 Milliarden USD im Jahr 2025 auf 18,42 Milliarden USD bis 2030 wachsen, mit einer CAGR von 3,30 % während des Prognosezeitraums (2025-2030).

Die Gasturbinenservicebranche befindet sich in einem bedeutenden Wandel, der durch die alternde Infrastruktur bestehender Kraftwerke weltweit vorangetrieben wird. Stand 2020 ist eine Gasturbinenkapazität von rund 77 GW weltweit mehr als 50 Jahre alt, während mehr als 672 GW der installierten Gasturbinenkapazität weniger als zehn Jahre alt sind - was eine vielfältige Wartungslandschaft schafft. Diese alternde Flotte erfordert zunehmend anspruchsvollere Gasturbinenservices, Reparatur- und Überholungsdienstleistungen, um die Betriebseffizienz aufrechtzuerhalten und strenge Umweltstandards zu erfüllen. Die Branche erlebt eine Verlagerung hin zu prädiktiven Wartungsstrategien und digitalen Lösungen, wobei große Dienstleister fortschrittliche Diagnose- und Überwachungssysteme in ihre Serviceangebote integrieren.

Die weltweite Stromerzeugungslandschaft durchläuft einen grundlegenden Wandel von kohlebasierter hin zu erdgasbasierter Stromerzeugung, der durch Umweltvorschriften und Effizienzanforderungen vorangetrieben wird. Die erdgasbasierte Stromerzeugungskapazität soll von 1.839 GW im Jahr 2020 auf etwa 2.414 GW bis 2050 steigen, was ein erhebliches langfristiges Wachstumspotenzial für Gasturbinenservicedienstleistungen signalisiert. Dieser Übergang ist besonders in entwickelten Märkten erkennbar, wo strenge Emissionsvorschriften die Stilllegung von Kohlekraftwerken und deren Ersatz durch moderne Gasturbinenanlagen beschleunigen. Die Branche verzeichnet eine verstärkte Einführung fortschrittlicher MRO-Technologien und Servicevereinbarungen, die auf die Leistungsoptimierung bei gleichzeitiger Reduzierung von Umweltauswirkungen ausgerichtet sind.

Die Integration des Gasturbinenbetriebs mit erneuerbaren Energiequellen verändert die Wartungsanforderungen und Betriebsstrategien grundlegend. Kraftwerke werden zunehmend dazu verpflichtet, flexibel zu betrieben, um intermittierende erneuerbare Energiequellen aufzunehmen, was zu neuen Herausforderungen bei der Wartungsplanung und den Verschleißmustern von Komponenten führt. Dieser Trend treibt die Innovation im Bereich Gasturbinenservices voran, wobei Anbieter spezialisierte Wartungsprogramme für flexible Betriebsszenarien entwickeln. Dienstleister erweitern ihre Kapazitäten, um die komplexen Wartungsanforderungen hybrider Energiesysteme zu bewältigen, die Gasturbinen mit erneuerbaren Energiequellen kombinieren.

Der Markt erlebt eine erhebliche Infrastrukturentwicklung, insbesondere in aufstrebenden Volkswirtschaften. Stand 2021 werden in Asien bedeutende Kapazitäten an Gaskraftwerken entwickelt, wobei China mit 91 GW führt, gefolgt von Vietnam mit 56 GW und Südkorea mit 20 GW geplanter Kapazität. Diese Expansion treibt die Weiterentwicklung von MRO-Servicenetzwerken voran, wobei Anbieter regionale Servicezentren aufbauen und lokalisierte Kapazitäten entwickeln. Die Branche legt zunehmend Wert auf langfristige Servicevereinbarungen und umfassende Wartungslösungen, die sowohl neue als auch bestehende Infrastruktur unterstützen und dabei optimale Leistung und Zuverlässigkeit über den gesamten Gerätelebenszyklus hinweg gewährleisten. Dieses Wachstum wird durch Fortschritte in der industriellen Gasturbinenwartung und im Kraftwerksanlagenmanagement weiter unterstützt, die entscheidend für die Aufrechterhaltung der Betriebseffizienz dieser neuen Anlagen sind.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Erkenntnisse und Trends im Markt für Gasturbinen-MRO im Energiesektor

Alternde Flotte von Gaskraftwerken und regelmäßige Wartungsanforderungen

Die erhebliche installierte Basis an alternden Gasturbinen in weltweiten Kraftwerken erfordert regelmäßige Gasturbinenwartungs- und Überholungsdienstleistungen, um optimale Leistung und Zuverlässigkeit zu gewährleisten. Stand 2023 ist ein erheblicher Teil der weltweiten Gaskraftwerksflotte seit über zwei Jahrzehnten in Betrieb, wobei rund 77 GW Kapazität mehr als 50 Jahre alt sind. Diese alternden Anlagen benötigen häufigere Wartungseingriffe, wobei Branchenstandards drei vierteljährliche Inspektionen gefolgt von umfassenden Jahresinspektionen in den ersten zwei Betriebsjahren empfehlen. Dieser Wartungsplan wird mit zunehmendem Turbinenalter noch wichtiger und erfordert zusätzliche spezialisierte Gasturbinenservices, einschließlich Komponentenreparaturen, Diagnosebeurteilungen und potenzielle Upgrades zur Aufrechterhaltung der Betriebseffizienz.

Die Komplexität moderner Gasturbinen und ihre entscheidende Rolle bei der Stromerzeugung erfordern strenge Wartungsprotokolle, um unerwartete Ausfälle zu verhindern und einen stabilen Betrieb zu gewährleisten. Kraftwerksbetreiber müssen herstellerempfohlene Wartungspläne einhalten, die regelmäßige Inspektionen, Teileaustausch, Diagnosen und Renovierungen umfassen, um die Betriebsleistung zu verbessern und langfristige Stabilität zu sichern. Diese Wartungsanforderungen werden durch die Hochtemperatur- und Hochdruckbetriebsbedingungen von Gasturbinen weiter verschärft, die den Komponentenverschleiß beschleunigen und eine regelmäßige Überwachung und Wartung erforderlich machen. Der Fokus der Branche auf präventive Wartung hat zur Entwicklung ausgefeilter Überwachungssysteme und prädiktiver Wartungsansätze geführt, die Betreibern die Optimierung ihrer Wartungspläne und die Verlängerung der Gerätelebensdauer bei gleichzeitiger Aufrechterhaltung der Leistungsstandards ermöglichen.

Zunehmende Verlagerung von kohlebasierter zu gasbasierter Stromerzeugung

Der globale Energiesektor erlebt einen bedeutenden Übergang von kohlebasierter zu gasbasierter Stromerzeugung, der durch Umweltbedenken und den Bedarf an saubereren Energiequellen vorangetrieben wird. Erdgaskraftwerke bieten im Vergleich zu Kohlekraftwerken eine überlegene Umweltleistung mit deutlich geringeren Treibhausgasemissionen und anderen Schadstoffen. Dieser Übergang ist besonders in großen Volkswirtschaften erkennbar, in denen Regierungen strenge Emissionsvorschriften und Richtlinien für saubere Energie einführen. So hat beispielsweise die Vereinigten Staaten eine erhebliche Stilllegung von Kohlekraftwerken erlebt, wobei bis 2035 rund 59 GW Kohlekraftwerkskapazität voraussichtlich stillgelegt werden, was Möglichkeiten für Gasturbineninstallationen und nachfolgende MRO-Dienstleistungen schafft.

Die sauberen Brennstoffeigenschaften von Erdgas haben es zu einem attraktiven Übergangskraftstoff für Länder gemacht, die ihre Kohlenstoffreduzierungsziele anstreben. Diese Verlagerung ist besonders in Regionen mit etablierter Gasinfrastruktur und Lieferketten ausgeprägt, wo Energieversorger bestehende Kohlekraftwerke auf gasbetriebene Anlagen umstellen oder neue gasbasierte Kraftwerke bauen. Der Übergang erfordert nicht nur neue Turbineninstallationen, sondern auch umfassende Wartungs- und Betriebsunterstützungsdienstleistungen, um optimale Leistung und Zuverlässigkeit zu gewährleisten. Der zunehmende Fokus auf Betriebsflexibilität und Netzstabilität hat die Bedeutung gut gewarteter Gasturbineneinrichtungen weiter unterstrichen, da diese eine entscheidende Rolle bei der Unterstützung der Integration erneuerbarer Energien und der Erfüllung variabler Strombedarf-Muster spielen.

Langfristige Servicevereinbarungen (LTSAs) und strategische Partnerschaften

Die Stromerzeugungsbranche hat einen wachsenden Trend hin zu umfassenden langfristigen Servicevereinbarungen (LTSAs) zwischen Kraftwerksbetreibern und Dienstleistern erlebt, was die komplexen Wartungsanforderungen moderner Gasturbinen widerspiegelt. Diese Vereinbarungen umfassen typischerweise ein breites Leistungsspektrum, einschließlich Flottenmanagement, Bestandsmanagement, Wartung, Reparatur, Überholung und täglichen technischen Support. Die Einführung von LTSAs hilft Energieversorgern, ihre Betriebskosten zu optimieren und gleichzeitig eine konsistente Leistung und Zuverlässigkeit ihrer Gasturbinenaktiva zu gewährleisten. Diese Vereinbarungen erstrecken sich häufig über 15 bis 20 Jahre und bieten Stabilität für Dienstleister und Kraftwerksbetreiber gleichermaßen, während sie geplante Wartungsplan und planbare Kostenstrukturen ermöglichen.

Die strategische Bedeutung von LTSAs wird durch jüngste Branchenentwicklungen und Partnerschaften zwischen großen Stromerzeugern und Dienstleistern belegt. Diese Vereinbarungen haben sich weiterentwickelt und umfassen nun fortschrittliche digitale Lösungen, Fernüberwachungsfähigkeiten und Leistungsoptimierungsdienstleistungen, was die Bewegung der Branche hin zu ausgefeilteren Wartungsansätzen widerspiegelt. Der umfassende Charakter moderner LTSAs geht über die grundlegende Wartung hinaus und schließt Technologie-Upgrades, Leistungsgarantien und Betriebsoptimierungsdienstleistungen ein, die Kraftwerken helfen, während ihres gesamten Betriebslebenszyklus wettbewerbsfähige Effizienzwerte aufrechtzuerhalten. Diese Partnerschaften erleichtern auch den Wissenstransfer und die Weitergabe technischen Know-hows, sodass Kraftwerksbetreiber von den neuesten technologischen Fortschritten und bewährten Verfahren in der Gasturbinenwartung profitieren können.

Segmentanalyse

Wartungssegment im Gasturbinenservice-Markt (MRO) im Energiesektor

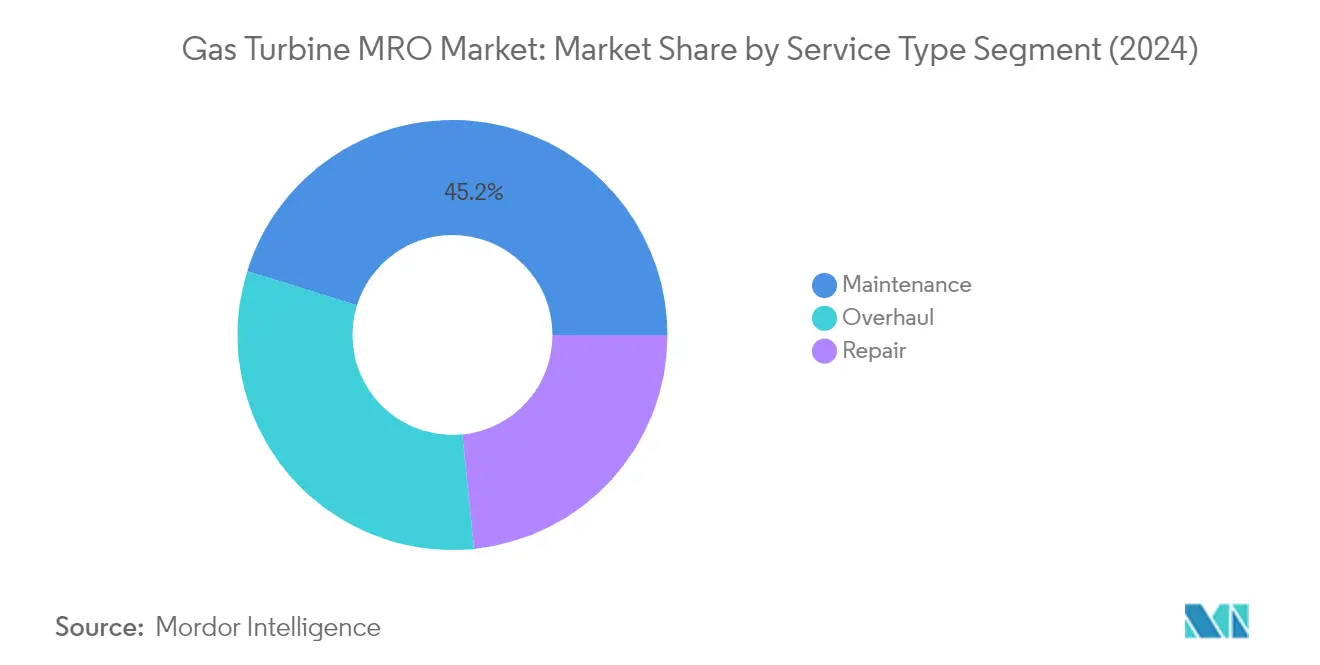

Das Wartungssegment dominiert den Gasturbinenservice-Markt (MRO) und hält im Jahr 2024 rund 45 % des gesamten Marktanteils. Diese bedeutende Marktposition wird durch den kritischen Bedarf an regelmäßigen Gasturbinenwartungsdienstleistungen angetrieben, um optimale Leistung und Zuverlässigkeit von Gasturbinen in Kraftwerken zu gewährleisten. Energieversorger und unabhängige Stromerzeuger sind zunehmend auf langfristige Servicevereinbarungen (LTSAs) angewiesen, um ihre umfassenden Anlagenbedarfe zu decken, einschließlich Flottenmanagement, Bestandsmanagement und täglichen technischen Support. Die Dominanz des Segments wird durch Branchenempfehlungen verstärkt, wonach drei vierteljährliche Inspektionen gefolgt von jährlichen Inspektionen durchzuführen sind, insbesondere für neue Installationen in den ersten zwei Betriebsjahren. Diese Vereinbarungen helfen, die Gesamtkosten zu senken und gleichzeitig die Turbinenkapazität durch leistungsstarke Ersatzteile zu steigern, was Gasturbinenwartungsdienstleistungen zu einem wesentlichen Bestandteil des Gasturbinenbetriebs macht.

Reparatursegment im Gasturbinenservice-Markt (MRO) im Energiesektor

Das Reparatursegment soll von 2024 bis 2029 ein erhebliches Wachstum verzeichnen, das durch die zunehmende Komplexität von Gasturbinenkomponenten und den steigenden Bedarf an spezialisierten Gasturbinenreparaturdienstleistungen angetrieben wird. Dieses Wachstum wird durch die expandierende Basis von Gaskraftwerken weltweit und die alternde Infrastruktur unterstützt, die häufigere Reparaturen erfordert. Unabhängige Reparatureinrichtungen gewinnen weiter an Bedeutung, da Betreiber kostengünstige Alternativen zu Originalgerätehersteller-Dienstleistungen suchen. Das Wachstum des Segments wird durch Fortschritte in Gasturbinenkomponenten-Reparaturtechnologien und -techniken weiter gestärkt, einschließlich Komponentenreparaturprogrammen, die die Wartungskosten minimieren und gleichzeitig die Anlagenverfügbarkeit maximieren. Der zunehmende Fokus auf die Verlängerung der Betriebslebensdauer bestehender Gasturbinen durch rechtzeitige Reparaturen und die wachsende Nachfrage nach spezialisierten Reparaturdienstleistungen für kritische Komponenten wie Düsen, Rotorschaufeln, Verdichter und Brennkammern tragen zur raschen Expansion des Segments bei.

Verbleibende Segmente nach Serviceart

Das Überholungssegment spielt eine entscheidende Rolle im Gasturbinenservice-Markt (MRO), indem es umfassende Wartungslösungen für alternde Stromerzeugungsanlagen bereitstellt. Dieses Segment konzentriert sich auf vollständige Systemsanierungen, einschließlich Gasturbinendekonstruktion, Rotorausbau, Spaltmessungen, Schaufelinspektion und -austausch sowie Inspektion der Hauptgetriebekomponenten. Überholungsdienstleistungen sind besonders wichtig für Kraftwerke, die kritische Betriebsmeilensteine erreichen, die typischerweise nach 48.000 Betriebsstunden erforderlich sind. Die Bedeutung des Segments wird durch den zunehmenden Bedarf an Modernisierung und Effizienzverbesserungen in bestehenden Gasturbineninstallationen sowie die wachsende Betonung der Verlängerung des Gerätelebenszyklus durch gründliche Gasturbinenüberholungsdienstleistungen verstärkt.

Segmentanalyse: Anbietertyp

Originalgerätehersteller-Segment im Gasturbinenservice-Markt (MRO) im Energiesektor

Originalgerätehersteller (OEMs) dominieren den Gasturbinenservice-Markt (MRO) aufgrund ihrer einzigartigen Wettbewerbsvorteile und umfassenden Servicekapazitäten. Diese Anbieter profitieren von direktem Zugang zu Originaldesigns, Ingenieursexpertise und proprietärer Technologie, die ihnen eine erhebliche Hebelwirkung auf dem Markt verleiht. Originalgerätehersteller wie General Electric, Siemens Energy und Mitsubishi Power bieten schnellere Reaktionszeiten, nahtlosen Zugang zu originalen Ersatzteilen und überlegene Qualitätssicherung, die von den Ingenieuren unterstützt wird, die die Turbinen ursprünglich entworfen haben. Ihre Dominanz wird durch langfristige Servicevereinbarungen (LTSAs) weiter gestärkt, die typischerweise bei der ersten Gasturbineninstallation gesichert werden und ihnen einen stetigen Strom von MRO-Verträgen bieten. Die Komplexität von Gasturbinen, insbesondere in Bezug auf hohe Temperaturen, Drücke und komplizierte Kühlschemata, macht es anderen Marktteilnehmern schwer, Originalgerätehersteller-Dienstleistungen in großem Maßstab zu replizieren.

Unabhängige Dienstleister-Segment im Gasturbinenservice-Markt (MRO) im Energiesektor

Unabhängige Dienstleister verzeichnen ein rasantes Wachstum im Gasturbinenservice-Markt (MRO), indem sie kostengünstige Alternativen zu Originalgerätehersteller-Dienstleistungen anbieten. Diese Anbieter gewinnen Marktanteile, indem sie Wartungs-, Service- und Überholungsunterstützung für mehrere Marken und Modelle anbieten und Kunden mehr Flexibilität bei ihren Wartungsstrategien bieten. Unabhängige Dienstleister sind für Kraftwerksbetreiber zunehmend attraktiv geworden, da sie potenzielle Kosteneinsparungen von rund 25 % bis 40 % im Vergleich zu Originalgerätehersteller-Servicevereinbarungen bieten können. Ihr Wachstum wird durch ihre Fähigkeit angetrieben, maßgeschneiderte Lösungen bereitzustellen, mit verschiedenen Gerätetypen zu arbeiten und flexiblere Serviceoptionen im Vergleich zum von Originalgeräteherstellern typischerweise eingesetzten Einheitsansatz anzubieten. Die Expansion des Segments wird durch ihre Fähigkeit weiter unterstützt, sowohl Land- als auch Offshore-Anlagen unabhängig vom ursprünglichen Hersteller zu warten.

Verbleibende Segmente nach Anbietertyp

Das betriebseigene Dienstleister-Segment stellt eine bedeutende Komponente des Gasturbinenservice-Markts (MRO) dar und bietet Kraftwerksbetreibern direkte Kontrolle über ihre Wartungsabläufe. Dieses Segment ist durch Energieversorger und unabhängige Stromerzeuger gekennzeichnet, die eigene Serviceteams für Flottenmanagement, Bestandskontrolle und täglichen technischen Support unterhalten. Betriebseigene Dienstleister bieten Vorteile wie 24/7-Verfügbarkeit, sofortige Reaktionsfähigkeiten und reduzierte Verwaltungskosten, da der Anlagenbetreiber vorhandene Mitarbeiter für MRO-Dienstleistungen einsetzt. Während dieses Segment viele grundlegende MRO-Dienstleistungen übernimmt, ist es bei komplexeren Reparaturen und Überholungsdienstleistungen häufig auf Originalgerätehersteller oder unabhängige Dienstleister angewiesen, da diese spezialisierte technische Expertise und Ausrüstung für solche Tätigkeiten erfordern.

Geografische Analyse

Gasturbinenservice-Markt (MRO) im Energiesektor in Nordamerika

Nordamerika stellt den größten Markt für Gasturbinenservices im Energiesektor dar und hielt im Jahr 2024 rund 41 % des globalen Marktanteils. Die Dominanz der Region wird in erster Linie durch ihre umfangreiche Flotte an alternden Gasturbinen und den anhaltenden Übergang von kohlebasierter zu gasbasierter Stromerzeugung angetrieben. Die Vereinigten Staaten führen den regionalen Markt an und zeichnen sich durch eine ausgereifte Wartungsinfrastruktur und strenge regulatorische Anforderungen für den Kraftwerksbetrieb aus. Der starke Fokus der Region auf Betriebseffizienz und Zuverlässigkeit hat ein robustes Ökosystem sowohl aus Originalgeräteherstellern als auch aus unabhängigen Dienstleistern gefördert. Die Präsenz bedeutender Branchenakteure, fortgeschrittener technologischer Fähigkeiten und gut etablierter Servicenetzwerke stärkt Nordamerikas Position weiter. Darüber hinaus treiben die Bemühungen der Region zur Reduzierung von Treibhausgasemissionen weiterhin Investitionen in gasbasierte Stromerzeugung voran und schaffen eine anhaltende Nachfrage nach Gasturbinenwartungsdienstleistungen. Der Markt ist auch durch eine zunehmende Einführung prädiktiver Wartungstechnologien und langfristiger Servicevereinbarungen gekennzeichnet, was die ausgeprägte Natur des regionalen Markts widerspiegelt.

Gasturbinenservice-Markt (MRO) im Energiesektor in Europa

Europa hat im Gasturbinenservicemarkt ein stetiges Wachstum verzeichnet und von 2019 bis 2024 ein jährliches Wachstum von rund 4 % registriert. Der Markt der Region ist durch eine starke Verlagerung von kohlebetriebener zu gasbasierter Stromerzeugung gekennzeichnet, insbesondere in westeuropäischen Ländern. Die Marktdynamik wird durch strenge Umweltvorschriften und das Bekenntnis der Region zur Reduzierung von Kohlenstoffemissionen geprägt. Deutschland, Italien und das Vereinigte Königreich sind die Schlüsselmärkte, jeder mit eigenen Merkmalen und Anforderungen für MRO-Dienstleistungen. Der Fokus der Region auf Energiesicherheit und Netzstabilität hat zu verstärkten Investitionen in Gasturbinenservices und -optimierung geführt. Europäische Betreiber setzen zunehmend auf fortschrittliche Wartungstechniken und digitale Lösungen zur Verbesserung der Betriebseffizienz. Die Präsenz bedeutender Originalgerätehersteller und ihrer umfangreichen Servicenetzwerke hat ein wettbewerbsintensives Marktumfeld geschaffen. Der Fokus der Region auf technologische Innovation und Nachhaltigkeit treibt weiterhin die Weiterentwicklung von MRO-Dienstleistungen voran, mit einem wachsenden Schwerpunkt auf Effizienzverbesserungen und Emissionsreduzierung.

Gasturbinenservice-Markt (MRO) im Energiesektor im Asien-Pazifik-Raum

Der Asien-Pazifik-Gasturbinenservice-Markt (MRO) ist für ein robustes Wachstum gerüstet und soll im Zeitraum 2024-2029 eine jährliche Wachstumsrate von rund 3 % verzeichnen. Die Region stellt einen dynamischen Markt dar, der durch rasante Industrialisierung und steigende Stromnachfrage in großen Volkswirtschaften angetrieben wird. China, Japan und Indien sind die primären Märkte, die jeweils wesentlich zum regionalen Wachstum beitragen. Der Markt ist durch eine Mischung aus neuen Installationen, die regelmäßige Wartung erfordern, und einer alternden Flotte, die umfassende Gasturbinenreparaturdienstleistungen benötigt, gekennzeichnet. Die vielfältige Energielandschaft und die unterschiedlichen regulatorischen Anforderungen der Region schaffen einzigartige Chancen für MRO-Dienstleister. Lokale Servicekapazitäten werden ausgebaut, mit zunehmenden Investitionen in Wartungsinfrastruktur und technische Expertise. Der Markt erlebt eine schrittweise Verlagerung hin zu ausgefeilteren Wartungsansätzen, einschließlich prädiktiver Wartung und digitaler Lösungen. Der wachsende Schwerpunkt auf Betriebseffizienz und Zuverlässigkeit treibt die Einführung umfassender Wartungsprogramme und langfristiger Servicevereinbarungen voran.

Gasturbinenservice-Markt (MRO) im Energiesektor in Südamerika

Der südamerikanische Gasturbinenservice-Markt (MRO) stellt eine wachsende Chance im globalen Umfeld dar, die durch die zunehmende Nutzung von Erdgas zur Stromerzeugung in der Region angetrieben wird. Brasilien und Argentinien führen den regionalen Markt an, da ihre erhebliche Gaskraftwerkskapazität regelmäßige Wartungs- und Überholungsdienstleistungen erfordert. Der Markt ist durch eine Mischung aus Originalgeräteherstellern und unabhängigen Dienstleistern gekennzeichnet, die verschiedene Wartungslösungen zur Erfüllung unterschiedlicher Kundenbedürfnisse anbieten. Der Fokus der Region auf Energiesicherheit und Netzzuverlässigkeit hat zu verstärkter Aufmerksamkeit für Wartungspraktiken und Betriebseffizienz geführt. Lokale Servicekapazitäten entwickeln sich, obwohl der Markt für komplexe Wartungsarbeiten noch erheblich auf internationale Expertise angewiesen ist. Die wirtschaftliche Dynamik und die Energiepolitik der Region spielen entscheidende Rollen bei der Gestaltung von Wartungsstrategien und Investitionsentscheidungen. Der Markt zeigt Wachstumspotenzial, da Länder weiterhin ihre gasbasierte Stromerzeugungskapazität ausbauen und bestehende Anlagen modernisieren.

Gasturbinenservice-Markt (MRO) im Energiesektor im Nahen Osten und Afrika

Die Region Naher Osten und Afrika stellt einen bedeutenden Markt für Gasturbinenservices dar, der durch ihre erhebliche Gaskraftwerkskapazität und fortlaufende Investitionen in die Energieinfrastruktur angetrieben wird. Der Nahe Osten, insbesondere die Länder des Golf-Kooperationsrats, führt den regionalen Markt mit seiner umfangreichen Flotte von Gasturbinen an, die regelmäßige Wartungs- und Überholungsdienstleistungen erfordern. Die rauen Betriebsbedingungen der Region erfordern spezialisierte Wartungsansätze und häufigere Serviceintervalle. Lokale Servicekapazitäten werden ausgebaut, mit zunehmenden Investitionen in Wartungseinrichtungen und technische Expertise. Der Markt ist durch eine starke Präsenz sowohl internationaler Originalgerätehersteller als auch regionaler Dienstleister gekennzeichnet. Afrika stellt eine aufstrebende Chance dar, da wachsende Investitionen in gasbasierte Stromerzeugung neue Nachfrage nach MRO-Dienstleistungen schaffen. Der Fokus der Region auf Zuverlässigkeit und Effizienz im Energiesektor treibt weiterhin die Einführung umfassender Wartungsprogramme und fortschrittlicher Servicelösungen voran. Der Markt profitiert vom strategischen Fokus der Region auf die Entwicklung und Modernisierung des Energiesektors.

Wettbewerbslandschaft

Führende Unternehmen im Gasturbinenservice-Markt (MRO) im Energiesektor

Der Gasturbinenservicemarkt umfasst führende Akteure wie General Electric, Siemens Energy, Mitsubishi Heavy Industries, Solar Turbines und Doosan Heavy Industries, die die Branche durch kontinuierliche Innovation und strategische Initiativen anführen. Diese Unternehmen konzentrieren sich auf die Entwicklung umfassender Serviceportfolios, die präventive Wartung, prädiktive Diagnose und digitale Lösungen für die Fernüberwachung umfassen. Die Marktführer erweitern ihren geografischen Fußabdruck durch strategische Partnerschaften und Servicevereinbarungen mit Stromerzeugungsunternehmen in verschiedenen Regionen. Unternehmen investieren in fortschrittliche Technologien und die Entwicklung qualifizierter Arbeitskräfte, um ihre Servicekapazitäten zu verbessern und Turbinenausfallzeiten zu reduzieren. Die Wettbewerbslandschaft ist durch langfristige Servicevereinbarungen gekennzeichnet, die typischerweise zwischen fünf und fünfundzwanzig Jahren laufen, was die Betonung des Aufbaus dauerhafter Kundenbeziehungen und die Sicherung konsistenter Einnahmequellen unterstreicht.

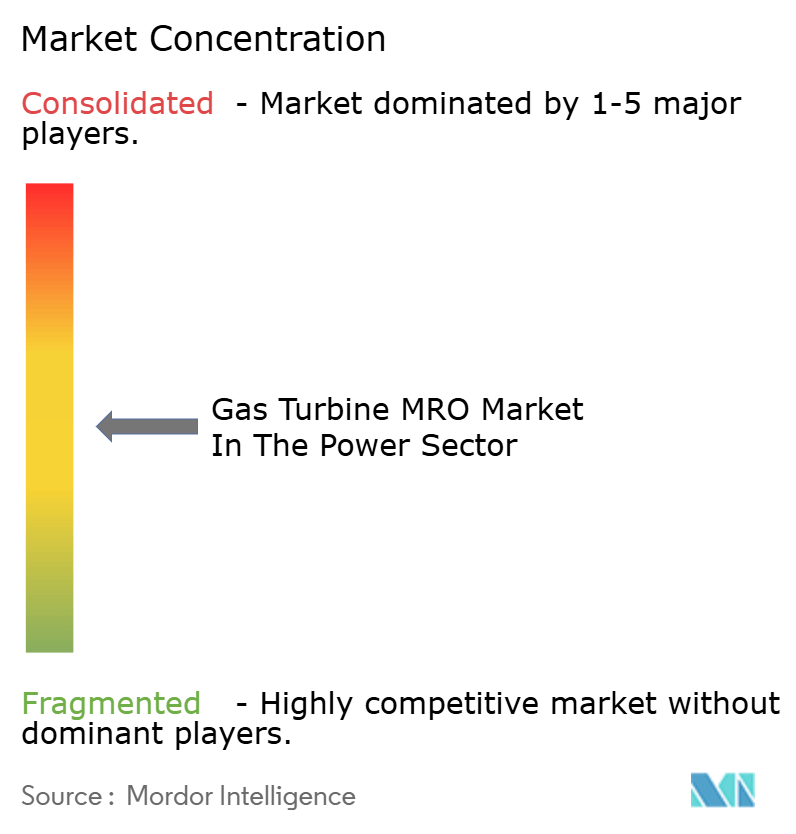

Konsolidierter Markt mit starken globalen Akteuren

Der Gasturbinenservice-Markt (MRO) im Energiesektor weist eine moderat konsolidierte Struktur auf, die von großen multinationalen Konzernen mit integrierten Tätigkeiten entlang der Wertschöpfungskette der Stromerzeugung dominiert wird. Diese Hauptakteure nutzen ihre Fähigkeiten zur Herstellung von Originalgeräten, umfangreiche Servicenetzwerke und technologische Expertise, um ihre Marktpositionen zu behaupten. Der Markt umfasst eine Mischung aus Originalgerätehersteller-Dienstleistern, unabhängigen Dienstleistern und betriebseigenen Wartungsteams, wobei Originalgerätehersteller aufgrund ihrer proprietären Technologie und des Zugangs zu authentischen Ersatzteilen einen erheblichen Vorteil haben. Die Branche erlebt regelmäßige strategische Kooperationen, insbesondere zwischen regionalen Dienstleistern und globalen Originalgeräteherstellern, um die Servicelieferfähigkeiten zu verbessern und die Marktreichweite zu erweitern.

Der Markt zeigt starke regionale Unterschiede in der Wettbewerbsdynamik, wobei verschiedene Akteure in bestimmten geografischen Gebieten dominante Positionen basierend auf ihrer historischen Präsenz und etablierten Beziehungen zu Stromerzeugungsunternehmen einnehmen. Fusions- und Übernahmeaktivitäten konzentrieren sich in erster Linie auf den Erwerb spezialisierter Servicekapazitäten, die Erweiterung der geografischen Präsenz und die Integration digitaler Technologien in das Serviceangebot. Die Wettbewerbsintensität wird weiterhin durch die zunehmende Präsenz unabhängiger Dienstleister geprägt, die durch wettbewerbsfähige Preisgestaltung und flexible Serviceoptionen konkurrieren, insbesondere in reifen Märkten.

Innovation und Flexibilität treiben künftigen Erfolg voran

Der Erfolg im Gasturbinenservice-Markt (MRO) im Energiesektor hängt zunehmend davon ab, ob Anbieter umfassende digitale Lösungen, flexible Servicevereinbarungen und innovative Wartungsansätze anbieten können. Marktteilnehmer müssen in die Entwicklung prädiktiver Wartungskapazitäten, Fernüberwachungssysteme und Datenanalysen investieren, um den sich entwickelnden Kundenerwartungen hinsichtlich reduzierter Ausfallzeiten und verbesserter Betriebseffizienz gerecht zu werden. Die Fähigkeit, maßgeschneiderte Servicepakete, schnelle Reaktionszeiten und kosteneffiziente Lösungen bei gleichzeitiger Aufrechterhaltung hoher Qualitätsstandards anzubieten, wird sowohl für etablierte Akteure als auch für neue Marktteilnehmer entscheidend sein. Unternehmen müssen sich auf den Aufbau starker Beziehungen zu Stromerzeugungsunternehmen konzentrieren und gleichzeitig spezialisierte Expertise im Umgang mit verschiedenen Turbinentechnologien und -konfigurationen entwickeln.

Die Wettbewerbslandschaft entwickelt sich mit zunehmendem Schwerpunkt auf Umweltvorschriften und dem Übergang hin zu saubereren Energiequellen weiter. Dienstleister müssen ihr Angebot anpassen, um die Wartung und Optimierung von Gasturbinen in flexiblen Stromerzeugungsszenarien zu unterstützen. Erfolgsfaktoren umfassen die Entwicklung spezialisierter Expertise in der Wartung fortschrittlicher Turbinentechnologien, den Aufbau starker Lieferkettennetzwerke für Ersatzteile und die Aufrechterhaltung einer qualifizierten Belegschaft. Marktteilnehmer müssen eine Balance zwischen der Standardisierung von Dienstleistungen zur Kosteneffizienz und der Individualisierung zur Erfüllung spezifischer Kundenanforderungen finden, während sie gleichzeitig den zunehmenden Fokus auf Nachhaltigkeit und Emissionsreduzierung im Stromerzeugungssektor berücksichtigen. Die Integration von Gasturbinenwartung und Kraftwerksanlagenmanagement wird für die Optimierung der Betriebseffizienz und Nachhaltigkeit zunehmend unverzichtbar.

Marktführer im Markt für Gasturbinen-MRO im Energiesektor

General Electric Company

Siemens Energy AG

Mitsubishi Heavy Industries Ltd.

Sulzer Ltd

Solar Turbines Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2024: Es wurde eine Vereinbarung zwischen dem Originalgerätehersteller GE Marine und TEI unterzeichnet, um Depot-Level-Wartungs- und Überholungsdienstleistungen für die LM2500-Gasturbinentriebwerke bereitzustellen, die von der US-Marine in den TEI-Einrichtungen während dieses 14-monatigen Zeitraums im Rahmen einer Vereinbarung genutzt werden, die bis Oktober 2026 läuft.

- Februar 2024: MTU Power verlängerte seinen Vertrag mit dem norwegischen Unternehmen Equinor ASA, Europas größtem Betreiber von Offshore-Öl- und Gasplattformen und zweitgrößtem Gaslieferanten. Der Vertrag umfasst die Wartung, Reparatur und Überholung (MRO) der industriellen Gasturbinen (IGTs) der LM-Serie bis 2028.

Berichtsumfang zum Markt für Gasturbinen-MRO im Energiesektor

Gasturbinenservice (MRO - Wartung, Reparatur und Überholung) bezeichnet die umfassenden Dienstleistungen, die zur Gewährleistung der optimalen Leistung und Langlebigkeit von Gasturbinen erbracht werden. Diese Dienstleistungen umfassen routinemäßige Wartung, Fehlerbehebung, Reparaturen und vollständige Überholungen. Das Ziel besteht darin, die Effizienz aufrechtzuerhalten, unerwartete Ausfälle zu verhindern und die Betriebslebensdauer der Turbinen zu verlängern. MRO-Tätigkeiten sind entscheidend in Branchen wie Stromerzeugung, Luftfahrt sowie Öl und Gas, wo Gasturbinen eine zentrale Rolle spielen.

Der Gasturbinenservice-Markt (MRO) im Energiesektor ist nach Serviceart, Anbietertyp und Geografie segmentiert. Nach Serviceart ist der Markt in Wartung, Reparatur und Überholung unterteilt. Nach Anbietertyp ist der Markt in Originalgerätehersteller, unabhängige Dienstleister und betriebseigene Abteilungen unterteilt. Der Bericht deckt auch die Marktgröße und -prognosen für den Gasturbinenservice-Markt (MRO) im Energiesektor in den wichtigsten Regionen ab. Für jedes Segment wurden Marktgröße und -prognosen auf Basis des Umsatzes (USD) ermittelt.

| Wartung |

| Reparatur |

| Überholung |

| Originalgerätehersteller |

| Unabhängige Dienstleister |

| Betriebseigene Abteilungen |

| Nordamerika | Vereinigte Staaten von Amerika |

| Kanada | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten und Afrika |

| Serviceart | Wartung | |

| Reparatur | ||

| Überholung | ||

| Anbietertyp (nur qualitative Analyse) | Originalgerätehersteller | |

| Unabhängige Dienstleister | ||

| Betriebseigene Abteilungen | ||

| Geografie | Nordamerika | Vereinigte Staaten von Amerika |

| Kanada | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gasturbinenservice-Markt (MRO) im Energiesektor?

Die Größe des Marktes für Gasturbinen-MRO im Energiesektor wird voraussichtlich im Jahr 2025 einen Wert von 15,66 Milliarden USD erreichen und mit einer CAGR von 3,30 % auf 18,42 Milliarden USD bis 2030 wachsen.

Wie groß ist der aktuelle Markt für Gasturbinen-MRO im Energiesektor?

Im Jahr 2025 wird die Größe des Marktes für Gasturbinen-MRO im Energiesektor voraussichtlich 15,66 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Gasturbinen-MRO im Energiesektor?

General Electric Company, Siemens Energy AG, Mitsubishi Heavy Industries Ltd., Sulzer Ltd und Solar Turbines Incorporated sind die wichtigsten Unternehmen, die im Markt für Gasturbinen-MRO im Energiesektor tätig sind.

Welche Region verzeichnet das stärkste Wachstum im Markt für Gasturbinen-MRO im Energiesektor?

Der Asien-Pazifik-Raum soll im Prognosezeitraum (2025-2030) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für Gasturbinen-MRO im Energiesektor?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Gasturbinen-MRO im Energiesektor.

Welche Jahre deckt dieser Markt für Gasturbinen-MRO im Energiesektor ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des Marktes für Gasturbinen-MRO im Energiesektor auf 15,14 Milliarden USD geschätzt. Der Bericht umfasst die historische Marktgröße des Marktes für Gasturbinen-MRO im Energiesektor für die Jahre: 2019, 2020, 2021, 2022, 2023 und 2024. Der Bericht prognostiziert außerdem die Marktgröße des Marktes für Gasturbinen-MRO im Energiesektor für die Jahre: 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: