Wellhead Component Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.03 Milliarden US-Dollar |

| Marktgröße (2031) | 8.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wellhead Component Marktanalyse von Mordor Intelligence

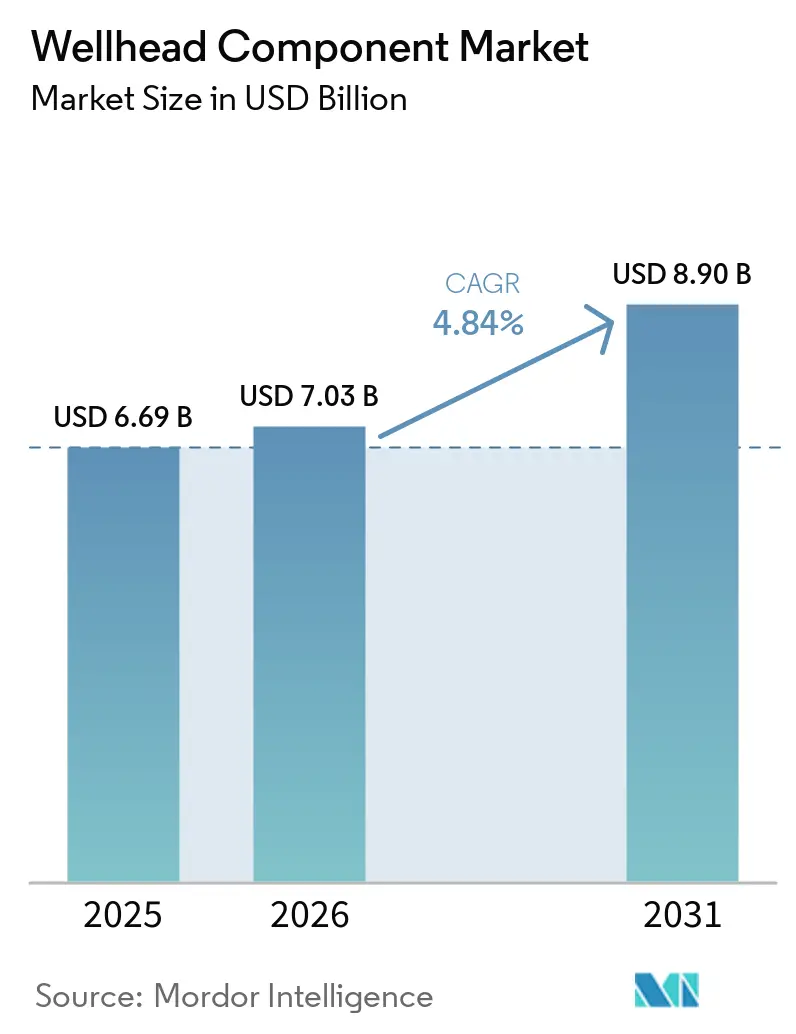

Die Größe des Wellhead Component Marktes wird für 2025 auf USD 6,69 Milliarden, für 2026 auf USD 7,03 Milliarden und bis 2031 auf USD 8,90 Milliarden prognostiziert, mit einer CAGR von 4,84 % von 2026 bis 2031. Kapitaldisziplin, Genehmigungen für Tief- und Ultratiefsee-Projekte sowie die Einführung von Software zur vorausschauenden Wartung prägen diesen gemäßigten Wachstumspfad und ersetzen den vor 2025 vorherrschenden volumengetriebenen Expansionszyklus. Betreiber bevorzugen nun hochintegre, modulare Wellhead-Systeme, die Installationszeiten verkürzen, den Einsatz in Sauergas-Umgebungen unterstützen und die strengeren Methan-Leckage-Vorschriften erfüllen, die 2025 von der U.S. EPA und entsprechenden Behörden in der Europäischen Union erlassen wurden [1]U.S. Environmental Protection Agency, "Abschließende Klimaschutzregeln für den Öl- und Erdgassektor," epa.gov. Anhaltende Brent-Preise über USD 75 pro Barrel stützen weiterhin die Projektökonomie, doch die Wellhead-Ausgaben folgen zunehmend den Projekt-Breakevens statt den Bohranlagenanzahlen – ein Trend, der durch Chevrons Budget 2026 unterstrichen wird, das 60 % des Upstream-Kapitals für Permian- und Tengiz-Sauergas-Bohrungen vorsieht, die spezialisierte 15.000-psi-Köpfe erfordern [2]Chevron Corp., "Investitions- und Explorationsausgaben-Leitfaden 2026," chevron.com. Ultrahochdruckfähige Subsea-Plattformen, Metall-zu-Metall-Dichtungsumrüstungen und schlüsselfertige Ausrüstungs- und Softwarepakete von vertikal integrierten Anbietern sind die wichtigsten Wertschöpfungswege bis 2031.

Wichtigste Erkenntnisse des Berichts

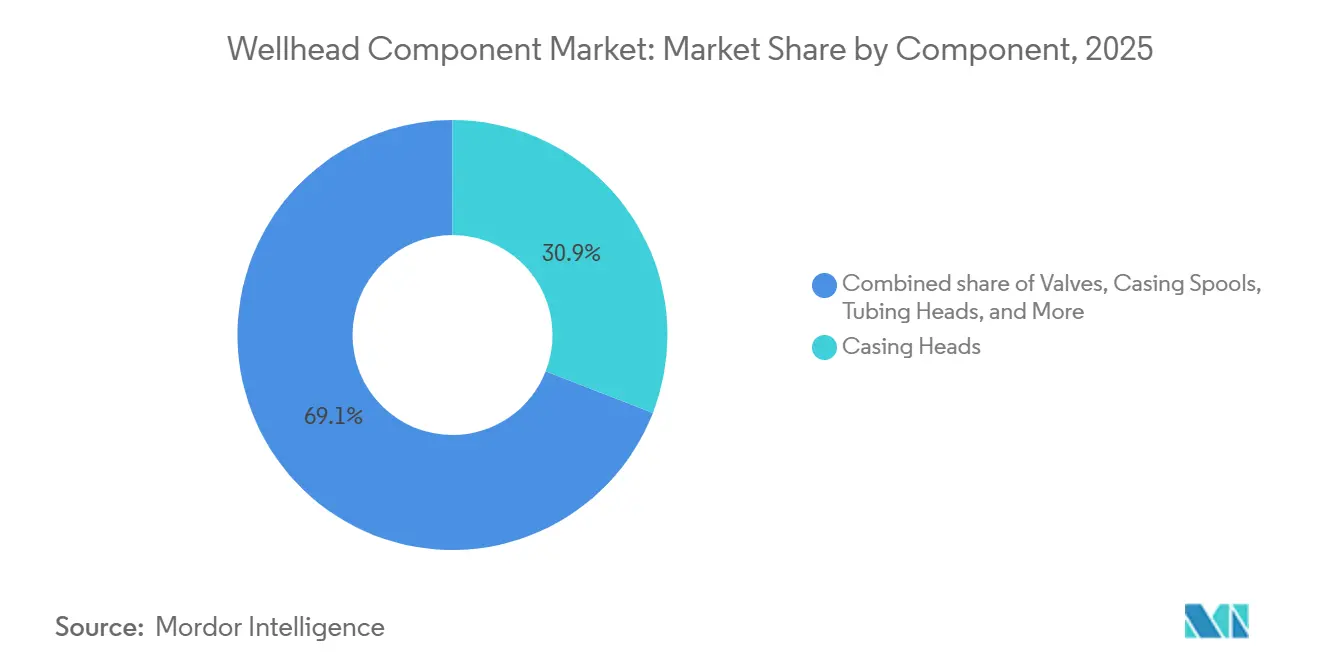

- Nach Komponente entfielen auf Casing Heads im Jahr 2025 ein Marktanteil von 30,9 % am Wellhead Component Markt, während Ventilarmaturen bis 2031 voraussichtlich mit einer CAGR von 7,5 % wachsen werden.

- Nach Druckklasse führten Systeme bis 3.000 psi mit 41,5 % der Wellhead Component Marktgröße im Jahr 2025, doch Geräte mit einer Druckklasse über 5.000 psi werden voraussichtlich mit einer CAGR von 7,9 % über 2026–2031 wachsen.

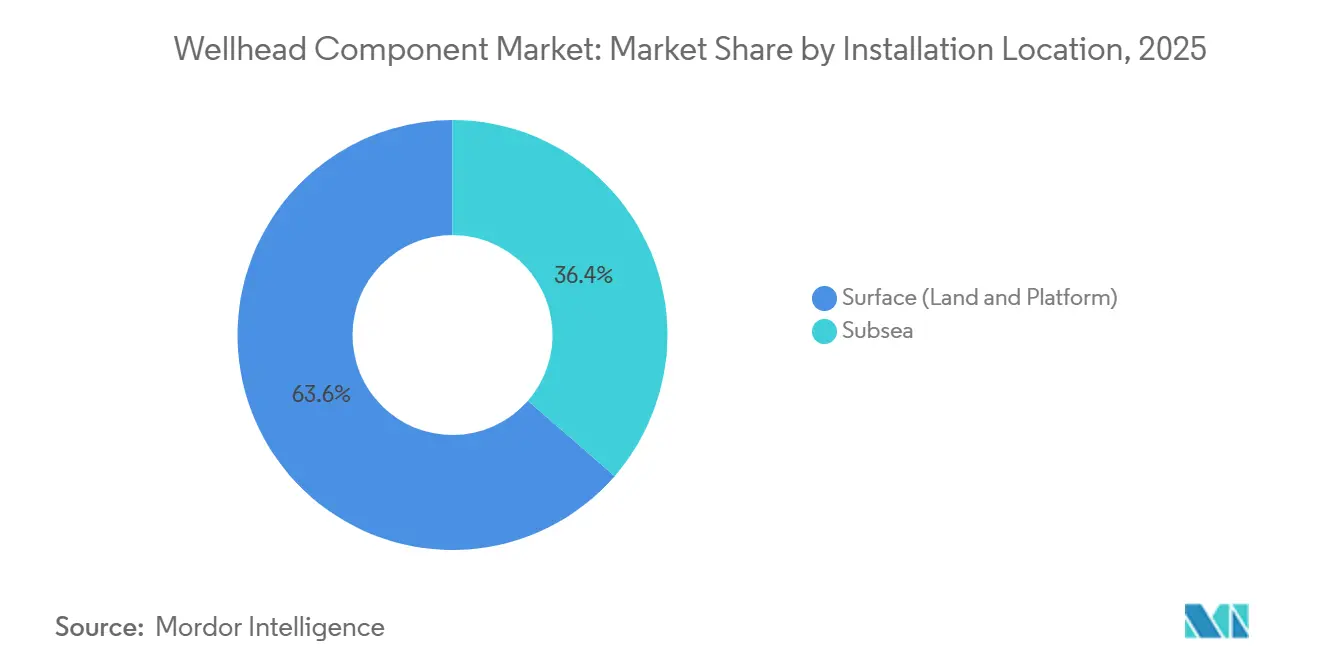

- Nach Installationsort dominierten oberirdische Wellheads mit einem Umsatzanteil von 63,6 % im Jahr 2025, während Subsea-Systeme die schnellste CAGR von 8,6 % bis 2031 verzeichnen dürften.

- Nach Anwendung entfielen 78,3 % der Nachfrage im Jahr 2025 auf Onshore-Bohrungen, doch Offshore-Tief- und Ultratief-Bohrungen werden bis 2031 voraussichtlich eine CAGR von 8,3 % verzeichnen.

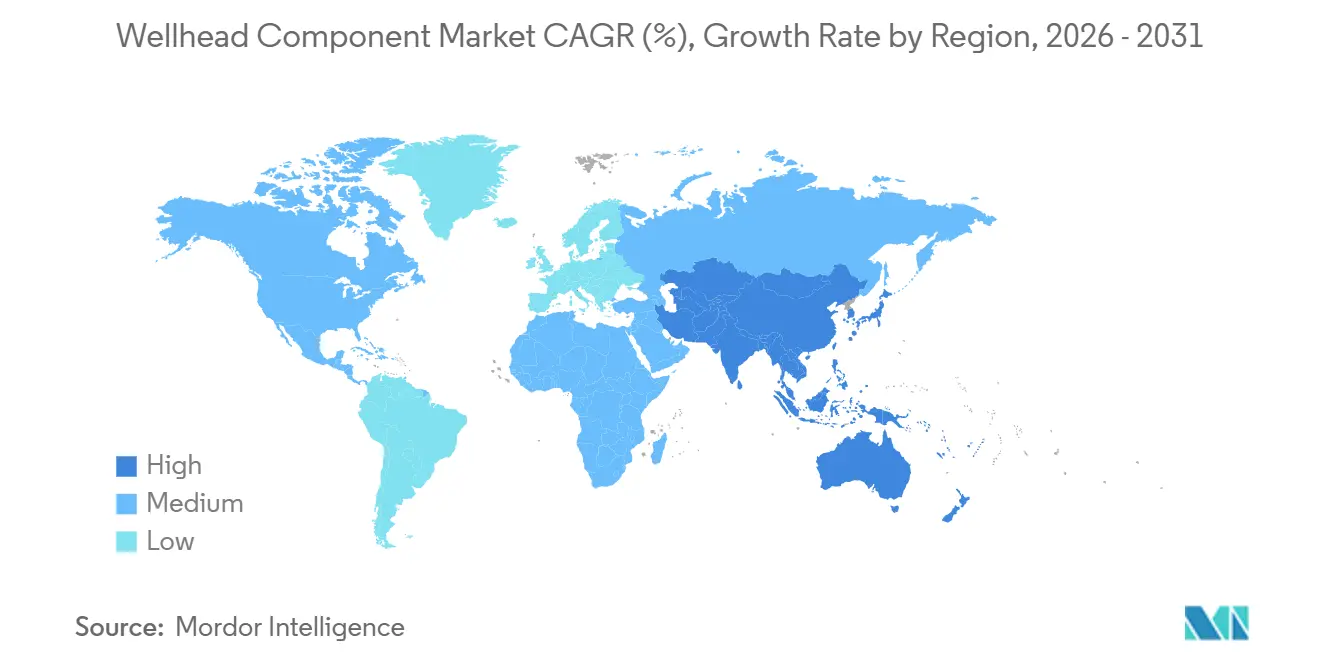

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,1 %, während Asien-Pazifik mit einer CAGR von 7,3 % bis 2031 die am schnellsten wachsende Region sein dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Wellhead Component Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Explorations- und Produktionsaktivität | +1.2% | Global, am stärksten in Nordamerika und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Höhere Investitionen in unkonventionelle Schiefer- und Tight-Lagerstätten | +1.8% | Vorwiegend Nordamerika, Ausweitung auf Argentinien und Australien | Langfristig (≥ 4 Jahre) |

| Genehmigungen für Tief- und Ultratiefsee-Projekte | +0.9% | Brasilien, Golf von Mexiko, Westafrika | Langfristig (≥ 4 Jahre) |

| Einführung von digitalen Zwillingen zur vorausschauenden Wartung | +0.8% | Nordamerika und Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Modulare kompakte Wellhead-Systeme für kleine LNG-Anbindungen | +0.6% | Asien-Pazifik und Afrika | Mittelfristig (2–4 Jahre) |

| CCS-Bohrlochkonversionen mit Bedarf an Nachrüst-Wellheads | +0.4% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Explorations- und Produktionsaktivität

Die selektive Erholung der Explorations- und Produktionsbudgets in den Jahren 2025–2026 konzentrierte sich auf margenstarke Ressourcen statt auf breit angelegte Bohrkampagnen. Chevrons Programm für 2026 in Höhe von USD 18–19 Milliarden sieht 60 % für Permian- und Tengiz-Bohrungen vor, die schwefelwasserstoffbeständige 15.000-psi-Köpfe erfordern. Saudi-Arabiens USD 100 Milliarden schweres Jafurah-Unkonventionell-Gasprojekt zielt bis 2030 auf 2 Milliarden Kubikfuß pro Tag und schreibt Metallabdichtungs-15.000-psi-Systeme vor, um flüchtige Emissionen zu begrenzen [3]Saudi Aramco, "Aktualisierung zur Entwicklung des Jafurah-Gasfeldes 2025," saudiaramco.com. Infolgedessen folgt die Wellhead-Nachfrage nun Projekt-Breakevens unter USD 50 pro Barrel statt absoluten Bohranlagenanzahlen, was Gerätebestellungen von traditionellen Aktivitätsindikatoren entkoppelt.

Höhere Investitionen in unkonventionelle Schiefer- und Tight-Lagerstätten

Effizienzgewinne von 20–30 % in US-amerikanischen Schieferbecken in den Jahren 2025–2026, ermöglicht durch längere Seitenbohrungen und dichte Pad-Layouts, steigerten den Verbrauch von Wellhead-Komponenten pro Hektar. Die USD 58 Milliarden schwere Devon-Coterra-Fusion konsolidierte Permian-Flächen und optimierte Acht-bis-Zwölf-Bohrloch-Pads, die höhere zyklische Drucklasten auf Casing Heads und Hänger ausüben. Argentiniens Vaca Muerta zog 2025 USD 5 Milliarden ausländischer Investitionen an; lokale Inhaltsvorschriften verpflichten Lieferanten zur Partnerschaft mit argentinischen Schmiedewerken, was Lieferzeiten verlängert und die Lieferkette fragmentiert. Chinas Sichuan-Tight-Gas-Initiative schreibt Duplex-Edelstahlköpfe vor, um 15%ige Schwefelwasserstoffströme zu bewältigen, und schafft damit Möglichkeiten für importierte Premium-Verbindungstechnologie.

Genehmigungen für Tief- und Ultratiefsee-Projekte

Eine Welle von Endentscheidungen für Tiefsee-Investitionen in den Jahren 2025–2026 belebte die Nachfrage nach 20.000-psi-Subsea-Köpfen. BP genehmigte das USD 5 Milliarden schwere Kaskida-Feld (5.800 ft Wassertiefe, 20.000-psi-Reservoir) und bestellte HMH-20.000-psi-Systeme [4]bp PLC, "Entwicklungsplan für das Kaskida-Feld," bp.com. Nigerias USD 20 Milliarden schweres Bonga North wird mehr als 200 Subsea-Bäume mit einer Druckklasse von 15.000 psi installieren. Integrierte Subsea-Produktionspakete, werkseitig montierte Kopf-Baum-Verteiler-Cluster, verkürzen Installationspläne um 30–40 % und werden gegenüber feldgeschweißten Konfigurationen bevorzugt. Katars North-Field-Erweiterung, die Mitte 2026 erstmals Gas lieferte, validiert eine Subsea-Infrastruktur im Megamaßstab mit acht Plattformen und mehr als 80 Fertigstellungen.

Einführung digitaler Zwillinge zur vorausschauenden Wartung

Digitale Zwillinge migrierten in den Jahren 2024–2026 von Pipelines zu Wellheads und ermöglichen es Betreibern, den Dichtungsverschleiß 6–12 Monate im Voraus zu prognostizieren und ungeplante Abschaltungen zu reduzieren. Der Rollout von Precision Drilling im Jahr 2025 auf seinen nordamerikanischen Bohranlagen reduzierte die Nichtproduktionszeit um 18 % und verlängerte die Wartungsintervalle von drei auf fünf Jahre. Die Abonnementplattform von WellsX senkte die Interventionskosten in der Nordsee in frühen Tests Anfang 2026 um 25 %. Da ein API-6A-Digital-Interoperabilitätsstandard für 2027 erwartet wird, verlagert sich der Wettbewerb von Hardware zu Analysealgorithmen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölpreisvolatilität | -1.1% | Global, akute Auswirkungen in marginalen Offshore-Becken und kostenintensiven Schieferlagerstätten | Kurzfristig (≤ 2 Jahre) |

| Strenge Umwelt- und Methan-Leckage-Vorschriften | -0.7% | Nordamerika (EPA-Zuständigkeit), Europäische Union (Methanverordnung), ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei hochspezifizierten Legierungsschmiedeteilen | -0.4% | Global, am schwerwiegendsten für HPHT- und Sauergas-Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken bei intelligenten Wellhead-Steuerungen | -0.2% | Global, konzentriert in digital fortgeschrittenen Märkten (Nordamerika, Europa, Naher Osten) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität

Brent-Schwankungen zwischen USD 55 und USD 85 pro Barrel in den Jahren 2025–2026 lösten Projektverschiebungen von 15–20 % in Westafrika und Südostasien aus, wenn die Preise unter USD 60 fielen. Konsolidierungen wie der Devon-Coterra-Deal konzentrieren die Kaufkraft bei weniger integrierten Akteuren und setzen Lieferanten unter Druck, niedrigere Margen zu akzeptieren. Standardisierte, vorgefertigte Plattformen wie TechnipFMCs JXT-3-5.000-psi-Baum ermöglichen es nun, Projekte auch bei USD 60 Öl wirtschaftlich durchzuführen.

Strenge Umwelt- und Methan-Leckage-Vorschriften

Die 2025 finalisierten US-EPA-Subpart-W-Änderungen und NSPS-OOOOb-Regeln schreiben eine vierteljährliche Leckageerkennung und Schwellenwerte von <500 ppm vor und drängen Betreiber zu leckagefreien Metalldichtungen. Colorados Vorschrift von 2025 verlangt den Austausch von Packoffs bis 2028 und schafft damit einen Nachrüstmarkt für 40.000 Bohrlöcher. Plexus' POS-GRIP-Dichtung gewann 2025 einen Nordsee-Rahmenvertrag, da ihr wartungsfreies Design die neuen Grenzwerte erfüllt. Die EU-Methanverordnung, die 2026 in Kraft tritt, erstreckt ähnliche Standards auf LNG-Importe und globalisiert nordamerikanische Compliance-Normen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Ventilarmaturen führen das Innovationsrennen an

Ventilarmaturen stellten das am schnellsten wachsende Segment des Wellhead Component Marktes dar und werden voraussichtlich mit einer CAGR von 7,5 % über 2026–2031 wachsen. Expros Solus-Einventil-Scher-und-Dicht-System, das 2026 nach API 17G qualifiziert wurde, halbiert die Installationszeit und passt in kleinere BOP-Stapel, wodurch die Logistikkosten um 20–30 % gesenkt werden. Casing Heads machten 2025 einen Marktanteil von 30,9 % am Wellhead Component Markt aus, angetrieben durch ihre wesentliche Rolle bei der Druckkontrolle und der Aufrechterhaltung der Bohrlochintegrität. Nachrüstprogramme und die Einführung digitaler Überwachungstechnologien verlängern jedoch ihre Lebensdauer und reduzieren damit die Ersatznachfrage. Tubing Heads, Spools und Hänger verzeichnen eine starke Nachfrage aufgrund der gestiegenen US-amerikanischen Schiefer-Pad-Bohrungsaktivität und des Übergangs zu Metallabdichtungsschnittstellen zur Einhaltung der Methanemissionsvorschriften. Adapter-Spools werden ebenfalls verstärkt eingesetzt, da Betreiber ältere Bohrlöcher aufrüsten, um die Kompatibilität mit modernen Baumsystemen sicherzustellen. Darüber hinaus stärken Lieferanten, die integrierte Pakete aus Ventilen, Dichtungen und Sensormodulen anbieten, ihre Wettbewerbsposition im Wellhead Component Markt.

Der Trend zu integrierten Komponentenpaketen ist am stärksten bei Tiefsee-Anbindungen ausgeprägt, wo Betreiber Einzelquellen-Garantien bevorzugen. Plexus' Lizenzierung von POS-GRIP an Schlumberger und TechnipFMC im Jahr 2025 erweitert die Verfügbarkeit von Metalldichtungen und positioniert die Technologie für 15–20 % der US-amerikanischen Nachrüstnachfrage bis 2028. Unterdessen stärkt Cactus Wellheads Erwerb von 65 % von Baker Hughes' Oberflächendruckkontrolllinie im Jahr 2026 seine Fähigkeit, schlüsselfertige Kopf-plus-Ventil-Kits im gesamten Nahen Osten und Lateinamerika zu liefern. Da digitale Zwillinge zum Standard werden, wird die Hardware-Differenzierung von eingebetteten Sensorarrays abhängen, die vorausschauende Wartungsplattformen über eine 20-jährige Feldlebensdauer speisen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Druckklasse: Ultrahochdrucksysteme sichern sich die Tiefseeprämie

Ultrahochdruckgeräte (über 5.000 psi) werden voraussichtlich mit einer CAGR von 7,9 % wachsen, angetrieben durch 20.000-psi-Felder im Golf von Mexiko, brasilianische Pre-Salt- und nigerianische Tiefseefelder. Chevrons Anchor-Pilotprojekt, das 2024 mit 20.000-psi-Köpfen in Betrieb ging, bewies die Zuverlässigkeit der Technologie bei 7.000 ft Wassertiefe. Dril-Quips BigBore-II-20.000-psi-Mudline-Design sicherte sich anschließend 2025 vergebene Slots in Westafrika. Niederdruckköpfe (≤ 3.000 psi) werden voraussichtlich 41,5 % der Wellhead Component Marktgröße im Jahr 2025 ausmachen. Dies ist auf ihren umfangreichen Einsatz in reifen Onshore-Feldern zurückzuführen. Das Wachstum verlangsamt sich jedoch, da die Beckenentwicklung in mehreren etablierten Produktionsregionen der Sättigung nahekommt.

Die Nachfrage nach Mitteldruck-Systemen von 3.001–5.000 psi bleibt Standard für südostasiatisches und nahöstliches Schelfgas, wo die Wassertiefe 100–400 ft beträgt und Kosten eine wichtige Rolle spielen. TechnipFMCs JXT-3-Baum, mit 5.000 psi bewertet und dennoch 40 % leichter als konventionelle Designs, sicherte sich 2025 die Malaysia-BIGST- und Indonesien-Mako-Gasaufträge. Der Golf von Mexiko, Brasilien und Nigeria schreiben 15.000–20.000-psi-Köpfe vor, während der Nahe Osten und Nordamerika onshore weiterhin ≤ 3.000-psi-Designs für Auffüllbohrungen nachbestellen.

Nach Installationsort: Subsea-Systeme definieren die Anbindungsökonomie neu

Subsea-Wellheads werden voraussichtlich die segmentführende CAGR von 8,6 % verzeichnen, da Betreiber Offshore-Funde in unbemannte Anbindungen umwandeln und Fixplattformen im Wert von über USD 500 Millionen vermeiden. Katars North Field fügte bis Mitte 2026 80 Subsea-Fertigstellungen hinzu und unterstreicht damit diesen Wandel. Oberirdische Köpfe machten 63,6 % des prognostizierten Umsatzes 2025 aus, angetrieben durch den weit verbreiteten Einsatz in konventionellen und Schiefer-Bohroperationen. Das Wachstum verlangsamt sich jedoch, da große Schieferprogramme die Reife erreichen.

Modulare kompakte Köpfe ermöglichen nun 6–9-monatige Subsea-Zeitpläne gegenüber früher 12–18 Monaten. Equinors Verdande-Anbindung, die 2026 nach einem Aufwand von NOK 6 Milliarden in Betrieb ging, bezog lokale norwegische Fertigung und erreichte einen 12-monatigen Ausrüstungszyklus. Baker Hughes' und Tecnimontis MoU von 2026 koppelt NMBL-LNG-Module mit 5.000–10.000-psi-Plug-and-Play-Subsea-Systemen und eröffnet damit eine neue Front für kosteneffektive Kleingasmonetarisierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Offshore-Tiefsee-Segment reitet auf der Welle der Megaprojekte

Onshore-Bohrungen machten 78,3 % der prognostizierten Nachfrage im Jahr 2025 aus, angetrieben durch umfangreiche Entwicklungsprogramme in den Becken Permian, Jafurah und Sichuan. Das Wachstum bei Onshore-Bohrungen verlangsamt sich jedoch allmählich, da reife Regionen Effizienzverbesserungen und Nachrüststrategien priorisieren. Im Vergleich dazu expandieren Offshore-Tiefsee- und Ultratiefsee-Aktivitäten, unterstützt durch bedeutende Projekte wie BPs Kaskida-Tiber-Hub, Petrobras' Búzios 9 und Mero 4 FPSOs sowie Vietnams Lac-Da-Vang-Entwicklung.

Tiefseeköpfe werden für USD 4–6 Millionen pro Stück verkauft, gegenüber USD 200.000–500.000 für Oberflächeneinheiten, was dem Segment einen überproportionalen Anteil am inkrementellen Umsatz verleiht. CCS-Konversionen fügen eine Nischen-, aber schnell wachsende Absatzmöglichkeit hinzu: Talos Energys Bayou Bend begann 2026 mit der Nachrüstung älterer Bohrlöcher mit CO₂-bewerteten, korrosionsbeständigen Köpfen. Offshore-Tiefseeentwicklungen und CCS-Nachrüstprojekte werden voraussichtlich bedeutende Wachstumstreiber für den Wellhead Component Marktwert bis 2031 sein.

Geografische Analyse

Nordamerika kontrollierte 40,1 % des Umsatzes 2025, verankert durch 4.500 Permian-Bohrungen und wieder auflebende Genehmigungen für Tiefsee-Projekte im Golf von Mexiko. Das regionale Wachstum verlangsamt sich jedoch aufgrund der Erschöpfung der Tier-1-Schiefervorräte und eines wachsenden Fokus auf Kapitalinvestitionen in Tiefsee-Projekte in Brasilien und Westafrika. Kanadas Bay du Nord (erstes Öl 2028) wird eine Nischennachfrage nach kaltwasergeeigneten Köpfen hinzufügen, während Mexikos Flachwasser-Ausschreibungen unter engen Haushaltsbedingungen stagnieren.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,3 %, dank Indonesiens Northern Hub (6,6 Billionen Kubikfuß), Malaysias BIGST (800 MMcfd) und Vietnams Tiefsee-Kampagne, die im vierten Quartal 2026 erstmals Öl bei Lac Da Vang förderte. Papua LNG, Scarborough LNG und Chinas Südchinesische-Meer-Blöcke benötigen zusammen bis 2028 mehr als 150 Subsea-Köpfe, doch Lücken bei lokalen Inhalten und Legierungsschmiedeteilen verlängern die Lieferzeiten auf 18–24 Monate.

In Europa halten Norwegens Johan Sverdrup Phase 3 (Endentscheidung 2025) und das britische Rosebank (erstes Öl 2026) einen verbleibenden Strom hochspezifizierter Aufträge aufrecht, während Plexus' Nordsee-Rahmenvertrag von 2025 die Plug-and-Abandonment-Nachfrage nutzt.

Im Nahen Osten und Afrika erfordert allein Saudi Aramcos Jafurah-Programm bis 2030 Tausende von 15.000-psi-Köpfen, und ADNOCs Hail-&-Ghasha-Sauergas-Projekt, das 2025 finanziert wurde, benötigt korrosionsbeständige Legierungsköpfe mit einer Druckklasse von 15.000 psi. Nigerias Bonga North und Angolas neue Pre-Salt-Sonden fügen Tiefsee-Wachstum hinzu, obwohl politische und lokale Inhaltshürden die Zeitpläne verlängern. Der

Südamerika-Markt wächst auf der Grundlage von Brasiliens Pre-Salt-Komplex, der 2026 die Búzios-9- und Mero-4-FPSOs lieferte, die jeweils mit 8–12 Subsea-Bohrlöchern mit 15.000-psi-Systemen verbunden sind. YPFs und Petronas' LNG-Gemeinschaftsunternehmen in Argentinien, das auf eine Endentscheidung 2025 abzielt, unterstützt bis 2030 20.000 neue Schiefer-Wellheads, sofern die makroökonomische Stabilität anhält.

Wettbewerbslandschaft

Der Wellhead Component Markt ist halbkonsolidiert. Cactus Wellheads Übernahme von 65 % von Baker Hughes' Oberflächendruckkontrollgeschäft im Januar 2026 für USD 344,5 Millionen erweitert sein schlüsselfertiges Angebot und stärkt die Reichweite im Nahen Osten und Lateinamerika. Integrierte Dienstleister erwerben zunehmend Nischentechnologen, um Hardware mit Software zu verbinden, und verlagern den Wettbewerb hin zu Lebenszyklusverträgen, die Betriebszeiten garantieren, statt einmalige Gerätemarginen zu erzielen.

Plexus' POS-GRIP-Metalldichtungstechnologie, die 2025 an Schlumberger und TechnipFMC lizenziert wurde, bietet wartungsfreie Leistung im Einklang mit den EPA-Methanvorschriften und könnte bis 2028 15–20 % der nordamerikanischen Nachrüstaktivitäten sichern. Expros Solus-Einventilsystem von 2026 verkürzt Subsea-Installationen um bis zu 50 % und ermöglicht es Betreibern, kleinere Interventionsschiffe zu chartern – eine Logistikersparnis, die besonders in der Nordsee wertvoll ist. Digitale Zwillingsplattformen von WellsX und Precision Drilling erschließen 10–15 % Abonnementumsatzströme, während die API ihren 6A-Digital-Sensorstandard für 2027 vorbereitet.

Forum Energy Technologies, das im dritten Quartal 2025 einen Umsatz von USD 196 Millionen mit einem Auftragseingangs-zu-Umsatz-Verhältnis von 1,12 erzielte, konkurriert mit neun- bis zwölfmonatigen Lieferzeiten und flexibler Preisgestaltung, was bei unabhängigen Explorations- und Produktionsunternehmen Anklang findet. Engpässe bei hochnickellegierten Schmiedeteilen bleiben ein Engpass, der die Lieferzeiten für NACE-MR0175-konforme Köpfe auf 12–16 Monate verlängert und Lieferanten mit eigener Walzwerkskapazität begünstigt. Kohlenstoffabscheidungs-Nachrüstungen, wie Talos Energys Bayou-Bend-CCS (1,35 Mt CO₂ pro Jahr, Inbetriebnahme 2026), stellen eine aufkommende Nische dar, die große etablierte Anbieter noch nicht im großen Maßstab adressiert haben.

Führende Unternehmen der Wellhead Component Branche

Schlumberger

Halliburton

Baker Hughes

TechnipFMC

NOV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: SLB gab bekannt, dass es zwei Fünfjahresverträge mit Petroleum Development Oman (PDO) für die Lieferung von Wellheads und künstlichen Hebesystemen für Block 6 abgeschlossen hat. Gemäß den Vertragsbedingungen wird SLB eine Reihe von Produkten liefern, darunter Niederdruck-, Hochdruck- und thermische Wellheads sowie elektrische Tauchpumpen und Exzenterschneckenpumpen.

- Juli 2025: CNOOC gab den Beginn der Produktion im Offshore-Ölfeld Kenli 10-2 bekannt. Die Entwicklung umfasst mehrere Wellhead-Plattformen und 79 geplante Bohrlöcher. Dieses Projekt ist bedeutsam, da es eine der größten Offshore-Schwerstöl-Entwicklungen Chinas darstellt und fortschrittliche thermische Gewinnungssysteme integriert, die in die Wellhead-Infrastruktur eingebunden sind. Die Produktion soll 2026 ihren Höhepunkt erreichen und die Nachfrage nach Offshore-Wellhead-Komponenten ankurbeln.

- Juni 2025: Baker Hughes gab den Verkauf eines 65%igen Anteils an seinem Oberflächendruckkontroll-Geschäft (SPC) an eine Einheit von Cactus Inc. bekannt. Die SPC-Einheit umfasst Wellhead-Systeme und Produktionsbaumausrüstung, die wesentliche Komponenten des Wellhead-Betriebs sind. Es wurde ein Gemeinschaftsunternehmen gegründet, wobei Baker Hughes einen 35%igen Eigentumsanteil behält. Diese Transaktion zielt darauf ab, Baker Hughes' Portfolio zu straffen und Cactus' internationale Wellhead-Präsenz, insbesondere im Nahen Osten, auszubauen. Der Deal unterstreicht Branchentrends hin zu Konsolidierung und Spezialisierung in Wellhead-Technologien.

- Februar 2025: Baker Hughes erhielt Mehrdienstleistungsaufträge von Petrobras für Pre-Salt-Entwicklungen, einschließlich Bohrlochbau, Workover-Unterstützung und Flexrohrlieferung bis 2029.

Umfang des globalen Wellhead Component Marktberichts

Wellhead-Komponenten spielen eine entscheidende Rolle bei der Gewährleistung sicherer und effizienter Bohrlochoperationen, indem sie strukturelle Integrität, Druckeinschluss und Durchflusssteuerung bieten. Diese Komponenten sind während der Bohr-, Fertigstellungs- und Produktionsphasen von Öl- und Gasbohrungen unerlässlich.

Der globale Wellhead Component Markt ist nach Komponente, Druckklasse, Installationsort, Anwendung und Geografie segmentiert. Nach Komponente ist der Markt in Casing Heads, Casing Spools, Tubing Heads, Hänger, Ventile, Dichtungen und Dichtungsringe sowie Adapter-Spools segmentiert. Nach Druckklasse ist der Markt in bis zu 3.000 psi, 3.001 bis 5.000 psi und über 5.000 psi segmentiert. Nach Installationsort ist der Markt in Oberfläche und Subsea segmentiert. Nach Anwendung ist der Markt in Onshore, Offshore-Flachwasser und Offshore-Tief/Ultratief segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den globalen Wellhead Component Markt in den wichtigsten Ländern der Schlüsselregionen ab, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) bereitgestellt.

| Casing Heads |

| Casing Spools |

| Tubing Heads |

| Hänger |

| Ventile |

| Dichtungen und Dichtungsringe |

| Adapter-Spools |

| Bis 3.000 psi |

| 3.001 bis 5.000 psi |

| Über 5.000 psi |

| Oberfläche (Land und Plattform) |

| Subsea |

| Onshore |

| Offshore – Flachwasser |

| Offshore – Tief/Ultratief |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Casing Heads | |

| Casing Spools | ||

| Tubing Heads | ||

| Hänger | ||

| Ventile | ||

| Dichtungen und Dichtungsringe | ||

| Adapter-Spools | ||

| Nach Druckklasse | Bis 3.000 psi | |

| 3.001 bis 5.000 psi | ||

| Über 5.000 psi | ||

| Nach Installationsort | Oberfläche (Land und Plattform) | |

| Subsea | ||

| Nach Anwendung | Onshore | |

| Offshore – Flachwasser | ||

| Offshore – Tief/Ultratief | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Wellhead Component Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 8,90 Milliarden bei einer CAGR von 4,84 % erreichen.

Welche Komponentenkategorie wird voraussichtlich am schnellsten wachsen?

Ventilarmaturen werden voraussichtlich die höchste CAGR von 7,5 % bis 2031 verzeichnen.

Welches Druckklassensegment wird das Umsatzwachstum anführen?

Ultrahochdruckköpfe mit einer Druckklasse über 5.000 psi werden mit einer CAGR von 7,9 % am schnellsten wachsen.

Warum gewinnen Subsea-Wellhead-Systeme an Dynamik?

Subsea-Köpfe ermöglichen unbemannte Anbindungen, die Plattformkosten vermeiden, und werden voraussichtlich bis 2031 mit einer CAGR von 8,6 % wachsen.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,3 % wachsen und damit alle anderen Regionen bis 2031 übertreffen.

Wie werden Umweltvorschriften das Produktdesign beeinflussen?

Strengere Methan-Leckage-Grenzwerte in den USA und der EU beschleunigen den Übergang zu Metall-zu-Metall-Dichtungen und digitalen Leckageerkennungssensoren.

Seite zuletzt aktualisiert am: