Well-Intervention-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.29 Milliarden US-Dollar |

| Marktgröße (2031) | 13.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

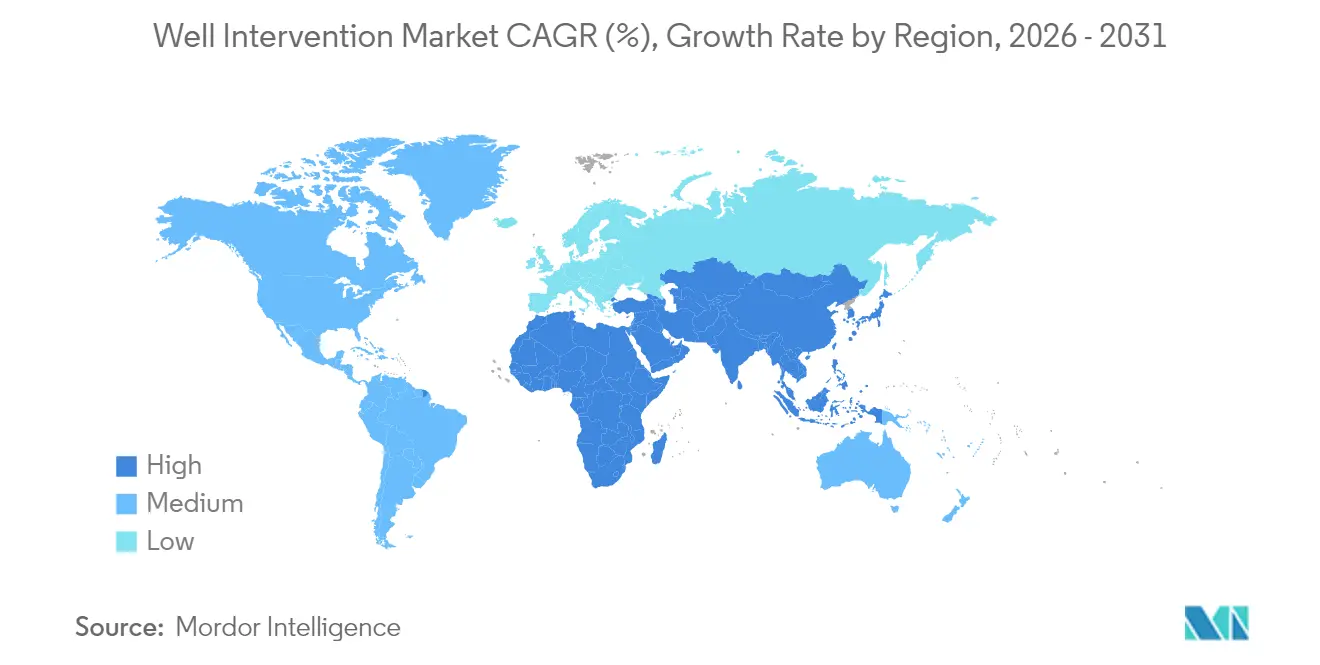

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Well-Intervention-Marktanalyse von Mordor Intelligence

Die Well-Intervention-Marktgröße wurde 2025 auf 9,76 Milliarden USD geschätzt und soll von 10,29 Milliarden USD im Jahr 2026 auf 13,43 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,47 % während des Prognosezeitraums (2026–2031).

Das aktuelle Wachstum wird durch eine alternde Onshore-Infrastruktur angetrieben, die regelmäßige Workover-Maßnahmen erfordert, durch steigende Tief- und Ultratiefsee-Projekte, die Premiumpreise für Dienstleistungen ermöglichen, sowie durch gesetzliche Vorschriften zur Methan-Leckbehebung, die nicht-diskretionäre Arbeitsvolumina erzeugen. Nordamerika behält die Führungsposition, da Schiefergas-Revitalisierungskampagnen, autonome Downhole-Robotik und Ausgaben für die Einhaltung von Umweltvorschriften hohe Aktivitätsniveaus aufrechterhalten. Die Offshore-Tätigkeit beschleunigt sich, da Ultratiefsee-Bohrlöcher jenseits von 1.500 m Tiefe ein schnelles Wachstum verzeichnen, während der Asien-Pazifik-Raum dank neuer Feldentwicklungen und unterstützender politischer Rahmenbedingungen als die am schnellsten wachsende Region hervortritt. Das Wettbewerbsumfeld ist mäßig konsolidiert, wobei technologisch differenzierte Portfolios von Schlumberger, Halliburton und Baker Hughes Servicestandards und Preisgestaltung prägen.

Wesentliche Erkenntnisse des Berichts

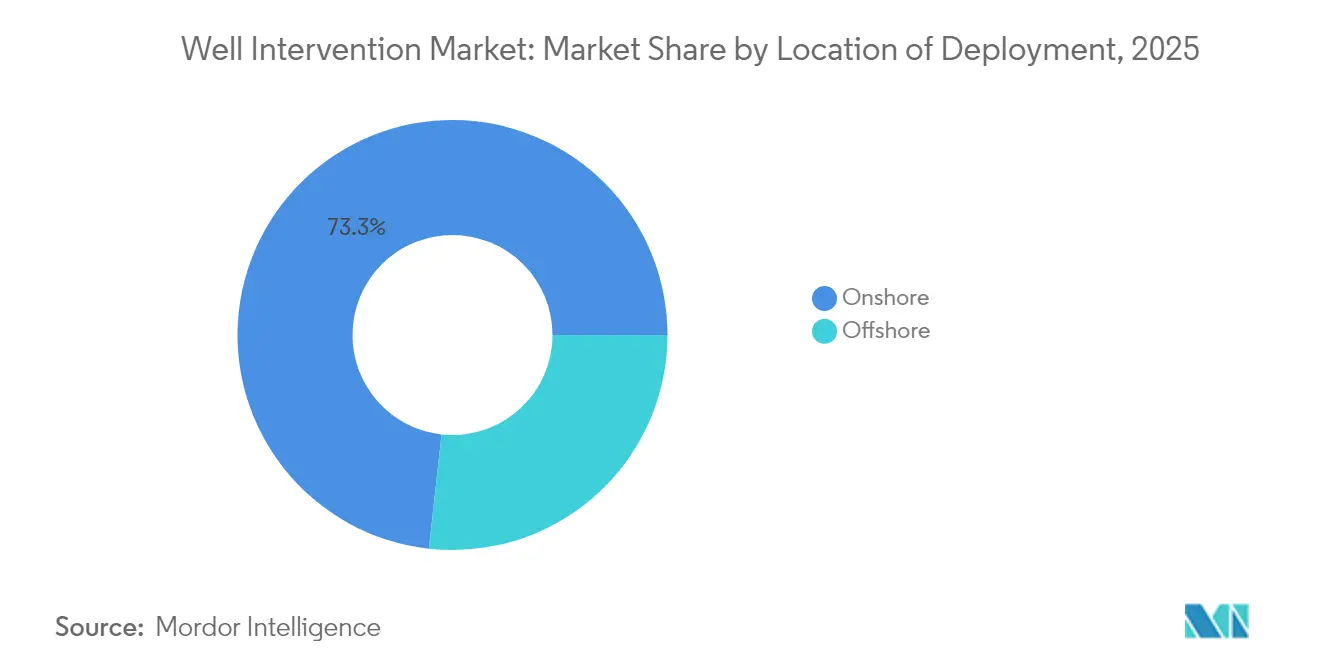

- Nach Einsatzstandort entfielen 2025 73,25 % des Well-Intervention-Marktanteils auf Onshore-Betriebe, während Offshore-Interventionen bis 2031 mit einer CAGR von 6,78 % wachsen.

- Nach Servicetyp führten Logging- und Bohrlochvermessungsdienstleistungen mit einem Umsatzanteil von 31,90 % im Jahr 2025; Stimulationsdienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 7,35 % zunehmen.

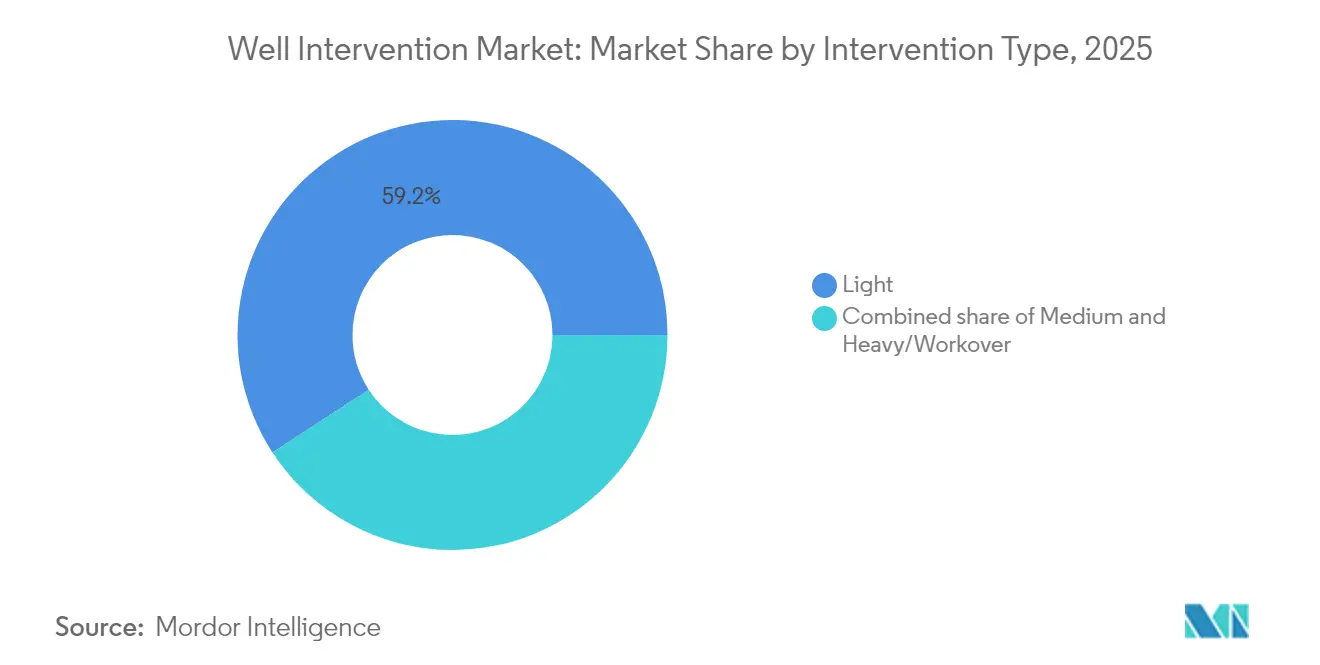

- Nach Interventionstyp hielten leichte Interventionen 2025 einen Anteil von 59,20 % am Well-Intervention-Markt, während schwere Workover-Maßnahmen bis 2031 mit einer CAGR von 6,42 % wachsen.

- Nach Bohrlochtyp entfielen 2025 62,85 % der Well-Intervention-Marktgröße auf Horizontalbohrlöcher, die zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,02 % wachsen werden.

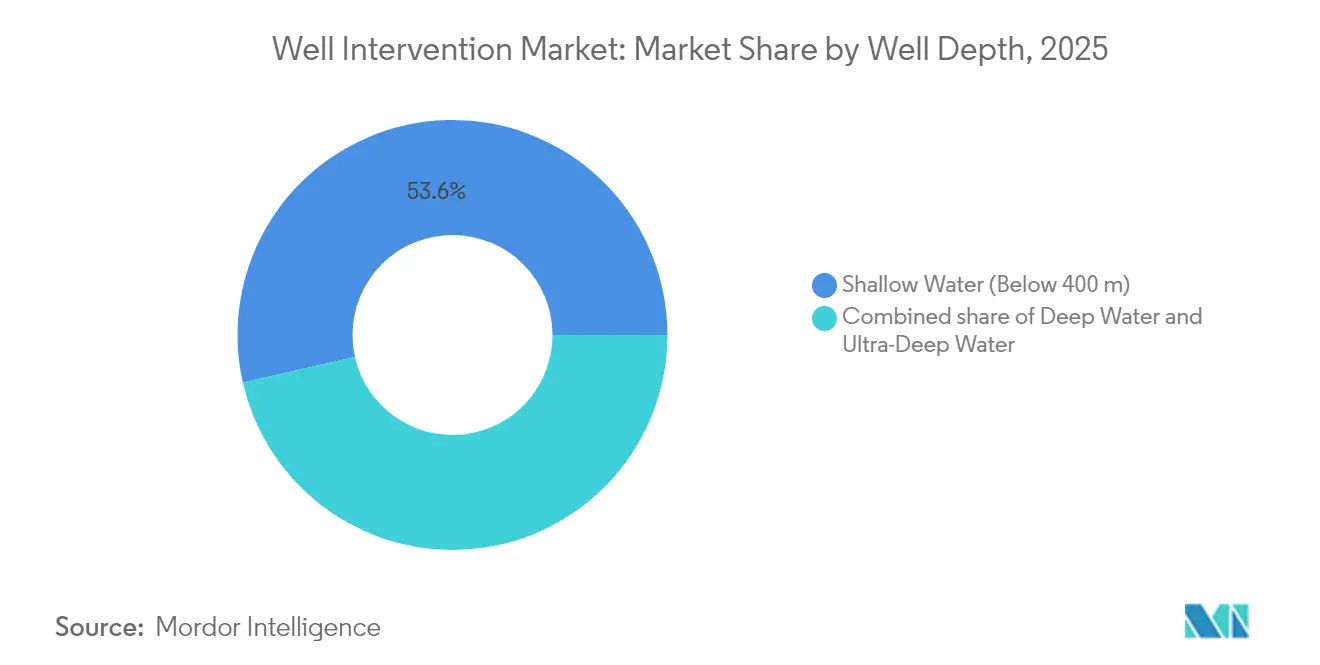

- Nach Bohrlochtiefe entfielen 2025 53,55 % der Well-Intervention-Marktgröße auf Flachwasser-Operationen; Ultratiefsee-Bohrlöcher wachsen am schnellsten mit einer CAGR von 8,02 % bis 2031.

- Nach Geografie führte Nordamerika 2025 mit einem Umsatzanteil von 38,95 %, während der Asien-Pazifik-Raum bis 2031 eine CAGR von 6,28 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Well-Intervention*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigender Workover-Bedarf durch alternde Onshore-Bohrlöcher | +1.80% | Nordamerika und Europa mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Ausbau von Tief- und Ultratiefsee-Entwicklungen | +1.50% | Golf von Mexiko, Nordsee, Brasilien | Mittelfristig (2–4 Jahre) |

| Schiefergas-Wiederbelebung in Nordamerika fördert Re-Frac-Aufträge | +1.20% | Nordamerika und frühe Einführung in Argentinien | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Methan-Leck-Sanierungsinterventionen | +0.90% | Streng in Nordamerika und der EU, globale Einführung | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Slickline und autonomer Downhole-Roboter | +0.30% | Früheinsatz in Nordamerika und der Nordsee | Langfristig (≥ 4 Jahre) |

| Aufkommende Kohlenstoffabscheidungs- und -speicher-Bohrlochkonversionen | +0.10% | Nordamerika und Europa, Pilotprojekte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Workover-Bedarf durch alternde Onshore-Bohrlöcher

Nordamerikanische und europäische Betreiber verlängern die Lebenszyklen von Anlagen, indem sie Workover-Programme gegenüber neuen Bohrungen priorisieren. Während des Schiefergas-Booms von 2010 bis 2015 abgeteuften Bohrlöcher benötigen Nachrüstungen für künstliche Förderung, Stimulation und mechanische Reparaturen, die typischerweise eine Produktionssteigerung von 20–30 % erzielen – gegenüber 5–10 % durch das Abteufen neuer Bohrlöcher in ausgereiften Feldern.(1)Baker Hughes, „Installationen zur künstlichen Förderung erreichen neuen Meilenstein”, bakerhughes.com Baker Hughes schloss 2024 mehr als 15.000 Installationen zur künstlichen Förderung ab, von denen 60 % in nordamerikanischen Onshore-Becken lagen. Wiederkehrende Interventionen über verlängerte Anlagen-Lebenszyklen bieten Dienstleistern stabile Einnahmen und unterstreichen die Kapitaldisziplin der Betreiber sowie deren Strategie zur Renditesteigerung auf bestehende Infrastruktur.

Ausbau von Tief- und Ultratiefsee-Entwicklungen

Ultratiefsee-Projekte jenseits von 1.500 m Tiefe erhöhen die technische Komplexität und die Serviceprämien. Chevrons 20.000-psi-Anchor-Projekt im Golf von Mexiko veranschaulicht die spezialisierten Geräte, die für eine sichere und effiziente Durchführung von Interventionen erforderlich sind.(2)Chevron, „Anchor-Projekt-Übersicht”, chevron.com Servicepreise in der Tiefwasserförderung liegen 40–60 % über den Raten für Flachwasserarbeiten. Petrobras vergab 2024 einen Tiefsee-Interventionsvertrag im Wert von 1,8 Milliarden USD an SLB für Pre-Salt-Felder und signalisierte damit robuste Investitionen in komplexe Offshore-Projekte. Riglose Interventionstechnologien mindern das Kostenrisiko, indem sie extrem kostspielige Bohrschiffe ersetzen, doch die Eintrittsbarrieren im Tiefwasser begünstigen weiterhin etablierte multinationale Unternehmen mit integrierten Leistungsportfolios.

Schiefergas-Wiederbelebung in Nordamerika fördert Re-Frac-Aufträge

US-amerikanische Schiefergas-Produzenten revitalisieren alternde Horizontalbohrlöcher durch den Einsatz fortschrittlicher Re-Fracturing-Systeme, die 30–50 % weniger kosten als das Abteufen und Komplettieren neuer Bohrlöcher. Fallstudien aus dem Eagle-Ford-Vorkommen zeigen, dass re-gefrackte Laterals unter hohen Preisbedingungen neue Bohrlöcher übertreffen, während Bakken-Betreiber durch das Re-Fracturing von 400 Open-Hole-Bohrlöchern 2 Milliarden USD generieren könnten. Halliburtons Re-Frac-Kampagnen im Permian-Becken haben durch den Einsatz von Ablenkungsmitteln und optimierten Komplettierungsdesigns Produktionssteigerungen von 30 % erzielt. Das Re-Fracturing-Segment bleibt sensibel gegenüber Rohstoffpreiszyklen, bietet jedoch kapitaleffiziente Produktionssteigerungen und hält Druckpumpenflotten ausgelastet.

Vorgeschriebene Methan-Leck-Sanierungsinterventionen

Vorschriften der US-Umweltbehörde (EPA) erfordern nun vierteljährliche Leckagedetektion und zeitnahe Sanierung, wodurch die Einhaltung von Umweltvorschriften dauerhaften Bedarf für den Well-Intervention-Markt erzeugt. Die Anzahl genehmigter Klasse-VI-Genehmigungen für die CO₂-Speicherung in erschöpften Reservoirs stieg seit 2024 um 300 %, mit 12 neuen Genehmigungen im Jahr 2025 (EPA.GOV). Serviceunternehmen bündeln nun Methan-Sensorik mit sofortigen Interventionslösungen und erzielen Premiumpreise, da die Einhaltung der Vorschriften nicht optional ist und die Strafen erheblich sind. Der regulatorische Schwung schützt diese Nachfrage vor der Volatilität, die diskretionäre Tätigkeiten betrifft, und unterstützt stabile Auftragsbestände in Nordamerika und der Europäischen Union.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Well-Intervention*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rohölpreisvolatilität hemmt E&P-Kapitalausgabenzyklen | −1.4% | Global, akut im nordamerikanischen Schiefergasbereich | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für riglose Komplettierungen | −0.8% | Nordamerika und Europa breiten sich auf den Asien-Pazifik-Raum aus | Mittelfristig (2–4 Jahre) |

| ESG-getriebener Kapitalabfluss aus Kohlenwasserstoffen | −0.5% | Europa und Nordamerika im Kern, selektiv im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität hemmt E&P-Kapitalausgabenzyklen

Jeder Rückgang unter 55 USD pro Barrel löst Kürzungen der Interventionsbudgets um 15–25 % aus, da Betreiber nicht wesentliche Projekte aufschieben. Die Auslastung von Offshore-Bohrinseln sank 2024 und offenbarte einen direkten Zusammenhang zwischen Spotpreisen und diskretionären Interventionsarbeitsumfängen. Serviceumsätze schwanken über Zyklen hinweg um bis zu 40 %, was Anbieter zwingt, Kostenbasis zu managen und flexible Belegschaften zu erhalten. Kapitaldisziplin, die auf Freie-Cashflow-Kennzahlen ausgerichtet ist, bleibt ein primäres Hemmnis für das Wachstum des Well-Intervention-Markts, bis sich die Rohstoffpreise stabilisieren.

Wachsende Präferenz für riglose Komplettierungen

Plug-and-Perf-, auflösbare Plug- und Simul-Frac-Verfahren verbessern die anfänglichen Komplettierungen so weit, dass zukünftige Interventionen um bis zu 60 % reduziert werden können. Fallstudien der Gesellschaft der Erdölingenieure (Society of Petroleum Engineers) zeigen, dass 8 % der US-amerikanischen Komplettierungen im vierten Quartal 2024 Simul-Frac-Techniken verwendeten und die Zykluszeiten um mehr als 60 % reduzierten (SPE.ORG). Die Interventionsnachfrage wird dort schrittweise zurückgehen, wo auflösbare Komponenten den Bedarf an Post-Stimulations-Fräsen beseitigen, obwohl Anbieter entgegenwirken, indem sie riglose Interventionsflotten ausbauen und sich in Richtung Stimulationschemie diversifizieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Well-Intervention

Nach Einsatzstandort:

Offshore-Wachstum beschleunigt sichOffshore-Interventionen erzielten 2025 robuste Umsätze, und das Segment ist bis 2031 auf eine CAGR von 6,78 % ausgerichtet, da Tief- und Ultratiefsee-Bohrlöcher Aufträge mit Premiumpreisen generieren. Diese hochspezifizierten Projekte stützen einen beträchtlichen Anteil des Well-Intervention-Markts, und die Servicepreise liegen häufig 40–60 % über den Onshore-Äquivalenten. Risserlose Leicht-Well-Interventionsschiffe, wie das AX-S-System von Expro, können Offshore-Aufträge in 6–8 Tagen abschließen, verglichen mit 15–20 Tagen für konventionelle Bohrinseln. Betreiber schätzen reduzierte Ausfallzeiten und sicherere Besatzungszahlen, was die Offshore-Nachfrage trotz hoher Kapitalintensität stärkt.

Onshore-Betriebe dominieren weiterhin mit einem Anteil von 73,25 % im Jahr 2025, da Tausende von alternden Schiefergas-Bohrlöchern periodische Workovers, Wechsel der künstlichen Förderung und Stimulationsauffrischungszyklen benötigen. Niedrigere Stückkosten und bessere Zugänglichkeit ermöglichen häufige Interventionen, und modernisierte Coiled-Tubing-Einheiten reduzieren historische Servicekosten um 20–30 %. Der Asien-Pazifik-Raum und Lateinamerika schließen sich Nordamerika als aktive Onshore-Zentren an, da der Energiebedarf und die Entwicklung inländischer Ressourcen zunehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicetyp:

Stimulationsdienstleistungen führen das Wachstum anStimulationsdienstleistungen führen die Wachstumstabelle mit einer prognostizierten CAGR von 7,35 % bis 2031 an. Fortschritte wie emulgierte Säuren, Zipper-Fracturing und Simul-Frac verbessern die Kontakteffizienz und senken gleichzeitig den Leistungsbedarf; Baker Hughes' OptiPort-Technologie demonstriert eine bessere Stützmittelverteilung und einen reduzierten Oberflächenanlagen-Fußabdruck. Betreiber priorisieren diese hochwirksamen Behandlungen, wenn die Rohstoffpreise die inkrementelle Steigerung rechtfertigen.

Logging- und Bohrlochvermessungsdienstleistungen halten einen Anteil von 31,90 %, da Reservoir-Imaging und mechanische Diagnostik weiterhin Voraussetzungen für eine effektive Interventionsplanung sind. Faseroptische Förderung und Echtzeitanalysen verkürzen Entscheidungsschleifen und ermöglichen es den Besatzungen, den Betrieb kurzfristig anzupassen. Künstliche Förderung, Workover und Fishing sowie Nischendienstleistungen wie zonale Isolation runden die Portfolios ab, indem sie spezifische Downhole-Herausforderungen lösen, die während Produktionsrückgängen oder Geräteausfällen auftreten.

Nach Interventionstyp:

Schwere Workover gewinnen an DynamikSchwere Workovers wachsen bis 2031 mit einer CAGR von 6,42 % und spiegeln die mechanische Komplexität von Bohrlöchern in der Spätphase wider. Hydraulische Komplettierungseinheiten können nun Tubing-Strings schneller ersetzen und sparen 30–40 % Zeit im Vergleich zu herkömmlichen Bohrinseln. Höhere Tagessätze begleiten diese Aufträge, da die Gerätelasten und technischen Risiken größer sind, doch erfolgreiche Workovers stellen häufig die Produktion im Bereich von 1.000–5.000 Barrel pro Tag wieder her und decken damit die Interventionskosten leicht ab.

Leichte Interventionen bleiben mit einem Anteil von 59,20 % der Marktführer nach Volumen. Digitale Slickline und fortschrittliche Coiled Tubing helfen Teams, Slickline-, E-Line- und grundlegende Stimulationsarbeiten zügig durchzuführen. Mittlere Interventionen überbrücken das Spektrum und bewältigen Aufgaben wie lokalisierte Rekomplettierungen, die für Slickline zu komplex sind, jedoch keinen vollständigen schweren Workover-Einsatz erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bohrlochtyp:

Horizontalbohrlöcher treiben den Markt anHorizontalbohrlöcher entfallen auf 62,85 % der Well-Intervention-Marktgröße im Jahr 2025 und spiegeln den globalen Trend zur Entwicklung unkonventioneller Ressourcen wider. Verlängerte Laterals erfordern spezialisierte Werkzeuge für zonale Isolation, selektive Stimulation und die Installation künstlicher Förderanlagen. Produktionssteigerungen von 20–40 % nach gezielten Interventionen bestätigen die Wirtschaftlichkeit fokussierter Sanierungskampagnen.

Vertikalbohrlöcher behalten eine Präsenz für die Legacy-Produktion in ausgereiften Feldern. Obwohl weniger komplex und kostengünstiger, ist die Interventionshäufigkeit stabil, da traditionelle Förderanlagen und ältere Komplettierungen regelmäßige Wartung erfordern. Serviceunternehmen optimieren die Kostenstruktur in diesem Segment durch modulare Ausrüstung und Mehrbohrlochs-Kampagnen.

Nach Bohrlochtiefe:

Ultratiefsee erzielt PremiumpreiseUltratiefsee-Bohrlöcher tiefer als 1.500 m verzeichnen den schnellsten Zuwachs mit einer CAGR von 8,02 % bis 2031, angetrieben durch Projekte wie Chevrons Anchor, die 20.000-psi-Ausrüstung und spezialisierte hydraulische Workover-Einheiten erfordern. Servicekosten können das Dreifache der Kosten für Flachwasseraufträge betragen, doch Ressourcenvolumina und Lebenszyklen von mehreren Jahrzehnten rechtfertigen die Ausgaben.

Flachwasserbohrlöcher unterhalb von 400 m tragen weiterhin mit einem Marktanteil von 53,55 % bei, da sie der Legacy-Infrastruktur im Golf von Mexiko, der Nordsee und dem Nahen Osten zugrunde liegen, wo kontinuierliche Optimierung den natürlichen Rückgang ausgleicht. Tiefwasserprojekte zwischen 400–1.500 m bieten ein ausgewogenes Risikoprofil und fördern die inkrementelle Technologieübernahme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Markt für Well-Intervention in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 38,95 % am Markt für Well-Intervention, da ertragreiche Schieferbecken, strenge Methanvorschriften und Tiefsee-Assets im Golf von Mexiko zusammenwirken und eine hohe Serviceintensität aufrechterhalten. Betreiber nutzen digitale Slickline-Technologie, Echtzeit-Glasfaserwerkzeuge und autonome Robotik, um die Effizienz um 20–30 % zu steigern und gleichzeitig strenge Umweltstandards zu erfüllen. Wiederkehrende Refrac-Kampagnen erhalten die Kapazitätsauslastung der Druckpumpflotten aufrecht, selbst wenn neue Bohrungen nachlassen.

Markt für Well-Intervention in der Nordsee

Europa folgt mit einem reifen, aber aktiven Markt, der von der Nordsee geprägt wird. Norwegen und das Vereinigte Königreich fördern die Optimierung von Anlagen in der Spätphase, und Umrüstungen zur Kohlenstoffabscheidung und -speicherung schaffen neue Nachfrageströme für Interventionen. Strenge ESG-Richtlinien erheben die Methanreduzierung und das Management der Bohrlochintegrität zu zentralen Betriebsprioritäten und fördern technologieintensive Serviceverträge.

Markt für Well-Intervention im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für Well-Intervention und verzeichnet bis 2031 eine CAGR von 6,28 %. Eine starke Energienachfrage, unterstützende Regierungspolitiken und ambitionierte Offshore-Gasprojekte in Südostasien treiben den Einsatz fortschrittlicher Interventionstechnologien voran. Chinas enormer Bedarf an Landbohrgeräten und Indiens Liberalisierung des Upstream-Sektors sorgen für zusätzliche Skalierung, während Australiens reife Offshore-Felder anspruchsvolle Interventionen erfordern, um die LNG-Exportinfrastruktur aufrechtzuerhalten.

Wettbewerbslandschaft

Der Well-Intervention-Markt weist eine mäßige Konsolidierung auf. Schlumberger, Halliburton und Baker Hughes verfügen über hohe Marktsichtbarkeit mit integrierten Portfolios, globaler Logistik und kontinuierlichen F&E-Investitionen. Sie gewinnen häufig Mehrjahres-Mehrdienstleistungsausschreibungen, die Logging, Stimulation und künstliche Förderung unter einheitlichen kommerziellen Rahmen bündeln, und reduzieren damit das Schnittstellenrisiko für Betreiber.

Technologiegetriebene Akquisitionen erweitern die Leistungsbreite. SLBs 7,1 Milliarden USD umfassende Übernahme von ChampionX im Jahr 2024 stärkte das Angebot an künstlicher Förderung und chemischer Injektion und untermauerte größere integrierte Verträge (SLB.COM). Baker Hughes' 850-Millionen-USD-Übernahme der Coiled-Tubing-Assets von Altus Intervention stärkte die riglose Offshore-Durchführung. Nischenspieler wie Weatherford, Expro und Welltec schaffen Spezialgebiete durch die Kommerzialisierung autonomer Traktoren, elektrischer Workover-Einheiten und rissloser Interventionssysteme.

Die Wettbewerbsintensität dreht sich nun um digitale Befähigung, Einhaltung von Umweltvorschriften und risikoverteilende Vertragsstrukturen. Anbieter, die Echtzeit-Untergrundsdaten mit prädiktiver Analytik verbinden, differenzieren sich durch Verfügbarkeit, Kostensicherheit und ESG-Berichterstattung und erzielen damit Prämienmargen auch während Rohstoffabschwüngen.

Marktführer der Well-Intervention-Branche

Schlumberger Limited

Halliburton Company

China Oilfield Services Limited

Weatherford International Plc.

Baker Hughes Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Well-Intervention

- Schlumberger Limited

- Halliburton Company

- Baker Hughes Company

- Weatherford International plc

- Expro Group Holdings NV

- National Oilwell Varco Inc.

- Vallourec SA

- Scientific Drilling International

- China Oilfield Services Ltd (COSL)

- Helix Energy Solutions Group Inc.

- Archer Ltd.

- Welltec A/S

- Superior Energy Services Inc.

- Trican Well Service Ltd.

- Aker Solutions ASA

- Altus Intervention AS

- Hunting PLC

- TechnipFMC plc

- Petrofac Ltd.

- Oceaneering International Inc.

Analyse der Unternehmen im Markt für Well-Intervention lesen

Jüngste Branchenentwicklungen im Markt für Well-Intervention

- Januar 2025: SLB (ehemals Schlumberger) hat einen integrierten Interventionsvertrag im Wert von 2,1 Milliarden USD mit Shell für Arbeiten in mehreren Tiefwasserbecken gesichert.

- Dezember 2024: Baker Hughes hat die Übernahme der Coiled-Tubing-Assets von Altus Intervention für 850 Millionen USD abgeschlossen. Diese Übernahme stärkt die Position von Baker Hughes in der Öl- und Gasindustrie durch die Integration der Well-Intervention- und Downhole-Technologiekompetenz von Altus Intervention.

- November 2024: Halliburton hat einen bedeutenden Vertrag im Wert von 1,8 Milliarden USD mit Petrobras für Stimulations- und Interventionsdienstleistungen in den brasilianischen Pre-Salt-Feldern gesichert.

- Oktober 2024: Weatherford hat ein autonomes Interventionssystem für subsea Well-Interventionen eingeführt, das speziell für Tiefen von bis zu 3.000 Metern ausgelegt ist.

Globaler Well-Intervention-Marktbericht: Umfang

Eine Well-Intervention ist ein Eingriff, der zum Zeitpunkt oder nach der Produktionsphase eines Bohrlochs durchgeführt wird und den Zustand oder die Geometrie des Bohrlochs verändert, Bohrlochdiagnosen liefert oder die Produktion des Bohrlochs steuert.

Der Well-Intervention-Markt ist nach Einsatzstandort und Geografie segmentiert. Nach Einsatzstandort ist der Markt in Onshore und Offshore unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Well-Intervention-Markt in den wichtigsten Regionen. Für jedes Segment wurden die Marktgrößen und Prognosen auf der Grundlage des Umsatzes (USD) ermittelt.

Überblick über die Segmentierung

| Onshore |

| Offshore |

| Logging und Bohrlochvermessung |

| Stimulation |

| Künstliche Förderung |

| Workover und Fishing |

| Sonstiges (Zonale Isolation, Sandkontrolle usw.) |

| Leicht (Slickline, E-Line, Coiled Tubing) |

| Mittel |

| Schwer/Workover |

| Horizontalbohrlöcher |

| Vertikalbohrlöcher |

| Flachwasser (unter 400 m) |

| Tiefwasser (400 bis 1.500 m) |

| Ultratiefsee (über 1.500 m) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Norwegen | |

| Deutschland | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ASEAN-Länder | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Einsatzstandort | Onshore | |

| Offshore | ||

| Nach Servicetyp | Logging und Bohrlochvermessung | |

| Stimulation | ||

| Künstliche Förderung | ||

| Workover und Fishing | ||

| Sonstiges (Zonale Isolation, Sandkontrolle usw.) | ||

| Nach Interventionstyp | Leicht (Slickline, E-Line, Coiled Tubing) | |

| Mittel | ||

| Schwer/Workover | ||

| Nach Bohrlochtyp | Horizontalbohrlöcher | |

| Vertikalbohrlöcher | ||

| Nach Bohrlochtiefe | Flachwasser (unter 400 m) | |

| Tiefwasser (400 bis 1.500 m) | ||

| Ultratiefsee (über 1.500 m) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Norwegen | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ASEAN-Länder | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Well-Intervention-Markt derzeit?

Die Well-Intervention-Marktgröße beträgt 10,29 Milliarden USD im Jahr 2026, wobei der Umsatz bis 2031 voraussichtlich 13,43 Milliarden USD erreichen wird.

Wie schnell wird der Well-Intervention-Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,47 % wachsen, was die stabile Nachfrage aus Onshore-Workovers und Tiefwasserprojekten widerspiegelt.

Welche Region führt den globalen Well-Intervention-Markt an?

Nordamerika bleibt der größte regionale Markt mit einem Anteil von 38,95 % im Jahr 2025, unterstützt durch Schiefergas-Aktivitäten und strenge Methan-Leck-Vorschriften.

Welche Region wächst am schnellsten bei Well-Intervention-Dienstleistungen?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region und strebt bis 2031 eine CAGR von 6,28 % an, da China, Indien und Südostasien ihre inländischen Erkundungsaktivitäten ausweiten.

Welches Servicesegment wird das höchste Wachstum verzeichnen?

Stimulationsdienstleistungen sind für die schnellste Expansion positioniert und wachsen bis 2031 mit einer CAGR von 7,35 % aufgrund steigender Re-Fracturing- und verbesserter Förderprogramme.

Wie beeinflussen Methan-Leck-Vorschriften die Marktnachfrage?

Verbindliche Leckagedetektion und Sanierungsvorschriften schaffen wiederkehrende, nicht-diskretionäre Interventionsaufträge und bieten einen zuverlässigen Umsatzstrom auch während Ölpreisabschwüngen. . . . . . . . Neue Forschung

Seite zuletzt aktualisiert am: