Marktgröße und Marktanteil für intelligente Bohrlöcher

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

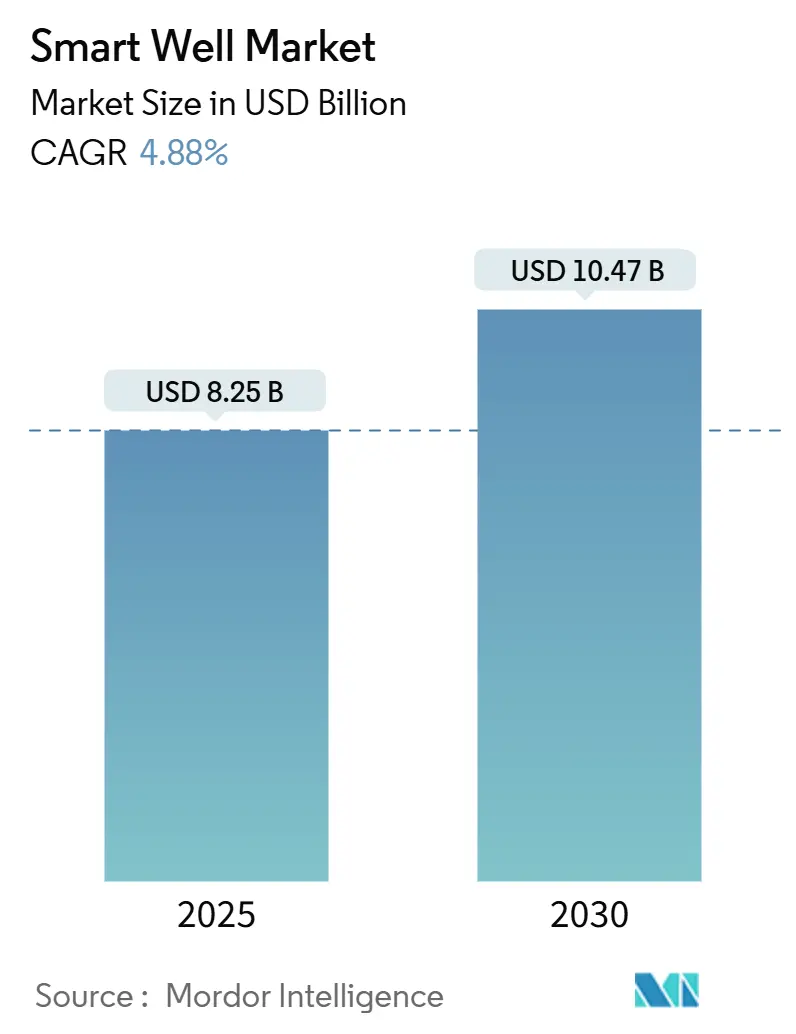

| Marktgröße (2025) | 8.25 Milliarden US-Dollar |

| Marktgröße (2030) | 10.47 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.88% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Bohrlöcher von Mordor Intelligence

Die Marktgröße für intelligente Bohrlöcher wird im Jahr 2025 auf 8,25 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 4,88 % während des Prognosezeitraums (2025–2030) einen Wert von 10,47 Milliarden USD erreichen.

Die gemessene Entwicklung spiegelt eine disziplinierte Kapitalallokation, intensive Brownfield-Aktivitäten und eine stetige Hinwendung zu digital gestützten Komplettierungen wider, die Gewinnungsfaktoren erhöhen und gleichzeitig die Interventionsausgaben senken.(1)Quelle: SLB, „SLB Electrifies Well Control with Latest Tech”, slb.com Alternde Lagerstätten, Tiefwasser-Megaprojekte in Brasilien und Guyana sowie Echtzeit-Optimierungen, die 15–25 % der Betriebskosten einsparen, stützen die Nachfrage gemeinsam. Gleichzeitig dämpfen Vorsicht bei Kapitalausgaben und Cybersicherheitsrisiken das Adoptionsniveau und lenken Investitionen in hochwertige Bohrlöcher mit schneller Amortisation.(2)Quelle: Oil & Gas Journal, „US E&P Companies' Capital Spending to Decrease in 2024”, ogj.com Eine moderat konsolidierte Lieferantenbasis – angeführt von SLB, Halliburton und Baker Hughes – differenziert sich weiterhin durch elektrische Komplettierungen, faseroptische Sensorik und KI-gestützte Analysen, während Nischeninnovatoren auf autonome Bohrlochsysteme abzielen.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie hielten Einzonensysteme im Jahr 2024 einen Marktanteil von 55,9 % am Markt für intelligente Bohrlöcher, während Mehrzonensysteme bis 2030 voraussichtlich mit einer CAGR von 6,4 % wachsen werden.

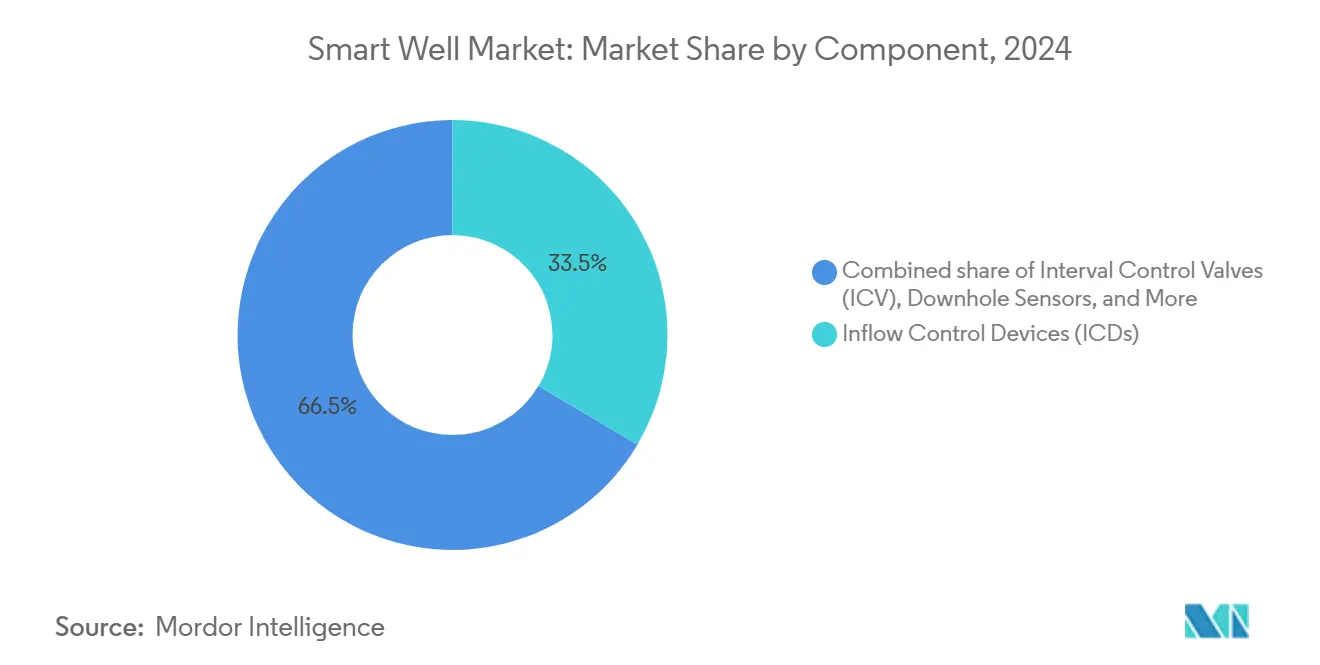

- Nach Komponente entfielen im Jahr 2024 33,5 % des Marktvolumens für intelligente Bohrlöcher auf Intervallregelventile; Bohrlochsensoren sollen bis 2030 mit einer CAGR von 7,5 % wachsen.

- Nach Bohrlochtyp führten horizontale Bohrlöcher im Jahr 2024 mit einem Anteil von 48,0 % am Markt für intelligente Bohrlöcher, während multilaterale Bohrlöcher zwischen 2025 und 2030 mit der schnellsten CAGR von 7,2 % wachsen sollen.

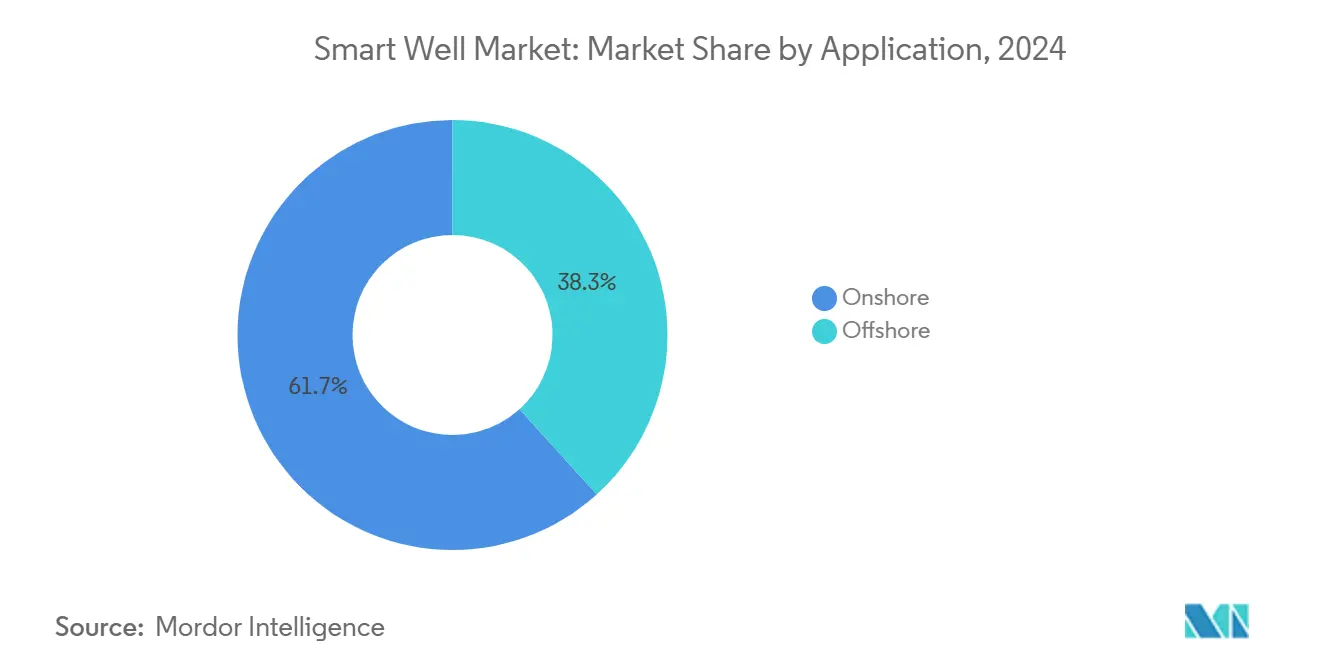

- Nach Anwendung entfielen im Jahr 2024 61,7 % des Umsatzes auf Onshore-Komplettierungen; das Offshore-Segment wächst mit einer CAGR von 7,9 % bis 2030, da Ultratiefseefelder hochwertige intelligente Systeme einsetzen.

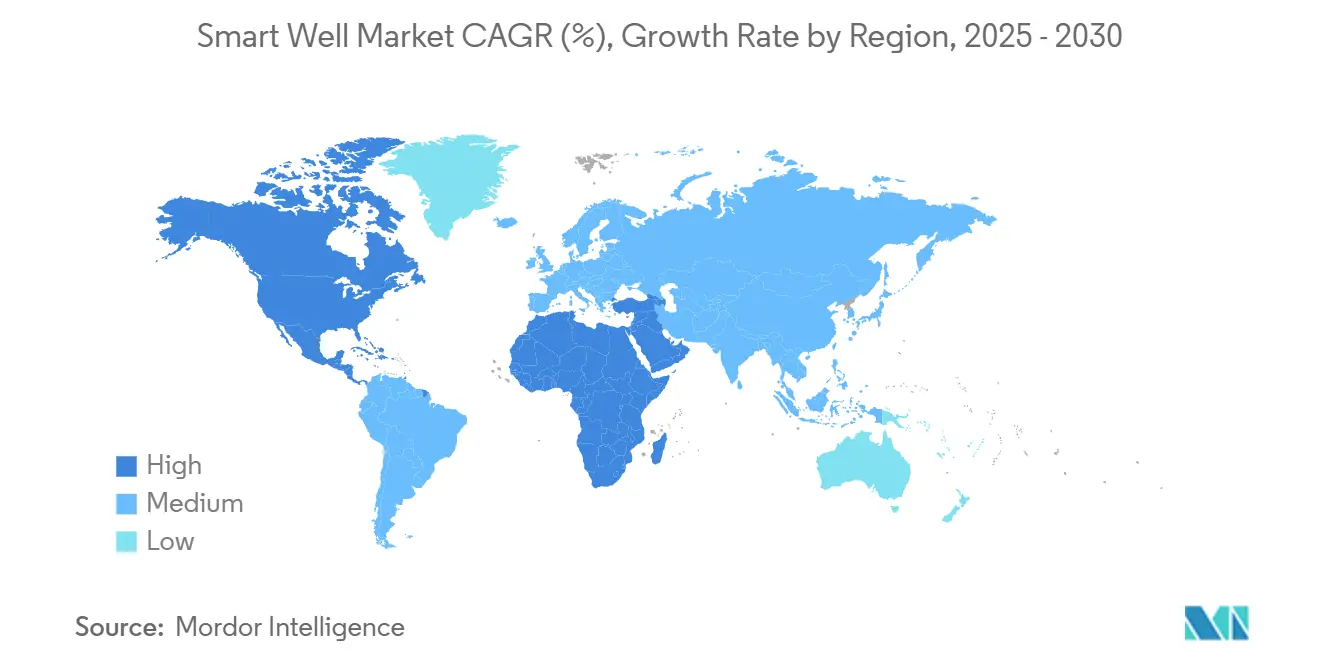

- Nach Geografie entfielen 36,6 % des Umsatzes 2024 auf Nordamerika; die Region Naher Osten & Afrika soll bis 2030 mit einer CAGR von 7,3 % wachsen, getragen von Digitalisierungsprogrammen nationaler Ölgesellschaften.

Globale Markttrends und Erkenntnisse für intelligente Bohrlöcher

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Brownfields erfordern zonale Steuerung | +1.2% | Nordamerika, Nordsee | Mittelfristig (2–4 Jahre) |

| Offshore-Tiefseeaufschwung in Brasilien und Guyana | +0.9% | Südamerika, Ausstrahlungseffekte auf Westafrika | Langfristig (≥ 4 Jahre) |

| Echtzeit-Optimierung senkt OPEX | +1.5% | Globale Erstanwender | Kurzfristig (≤ 2 Jahre) |

| Vollelektrische Komplettierungen erschließen HP/HT-Bohrlöcher | +0.8% | Tiefsee- und unkonventionelle Lagerstätten | Langfristig (≥ 4 Jahre) |

| Faseroptisches DAS für CCUS-Monitoring | +0.4% | Nordamerika, Europäische Union, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Brownfields erfordern zonale Steuerung

Reife Öl- und Gasfelder verzeichnen sinkende Produktivität und steigende Wasseranteile, was Betreiber dazu veranlasst, intelligente Komplettierungen nachzurüsten, die eine selektive Fernregelung des Zuflusses ohne kostspielige Workover-Maßnahmen ermöglichen. Saudi Aramcos Karbonatfelder veranschaulichen, wie Zuflussregelventile die Wasserproduktion reduzieren und das Plateauleben verlängern, während Interventionskampagnen von 10 Millionen USD pro Bohrloch vermieden werden.(3)Quelle: OnePetro, „Intelligent Completions as a Key Technology in Brazilian Presalt”, onepetro.org Ähnliche Einsätze in der britischen Nordsee zeigen Amortisationszeiten von unter zwei Jahren, da inkrementelle Barrel die anfänglichen Hardwarekosten überwiegen.(4)Quelle: OnePetro, „Production Optimization Using 24/7 Distributed Fiber Optic Sensing”, onepetro.org Die wirtschaftliche Attraktivität steigt dort, wo Bohrinselraten hoch sind, was einen globalen Sog hin zu Nachrüstungen mit intelligenten Bohrlöchern verstärkt.

Offshore-Tiefseeaufschwung in Brasilien und Guyana

Brasiliens Vorsalzbecken und Guyanas Stabroek-Block erfordern intelligente Systeme, die bei 2.000 m Wassertiefe und 10.000 psi Bohrlochsohlendruck zuverlässig funktionieren. Petrobras vergab drei Subsea-Komplettierungspakete für Búzios an SLB, die elektrische Intervallregelventile und Bohrlochmanometer umfassen und die prognostizierte Bohrlochanzahl sowie die Workover-Häufigkeit reduzieren.(5)Quelle: World Oil, „SLB Secures Three Subsea Completion Contracts…”, worldoil.com Guyanas schnell vorangetriebene Entwicklungen spiegeln dieses Muster wider, wobei Betreiber Mehrzonenbohrlöcher bevorzugen, die den Lagerstättenkontakt je Slot maximieren. Ausstrahlungseffekte sind in Westafrika sichtbar, wo angolanische Vorsalzprojekte vollelektrische Komplettierungen in Pre-FEED-Dokumenten vorschreiben.

Echtzeit-Optimierung senkt OPEX um 15–25 %

Faseroptische verteilte akustische und Temperatursensorik überträgt rund um die Uhr Bohrlochsohlendaten an Oberflächenanalytik, was dynamische Drosseleinstellungen und Frühwarndiagnostik ermöglicht. BPs Clair-Ridge-Feld nutzte kontinuierliches Zufluss-Profiling, um die Bohrlochanlaufzeit zu halbieren und Logging-Fahrten zu reduzieren, was Einsparungen von 2 Millionen USD pro Bohrloch erzielte. Ähnliche Erfolge in Kuwaits Karbonaten zeigen, dass Wasserabsperrungsentscheidungen innerhalb von Stunden statt Wochen getroffen werden, was zu 15–25 % niedrigeren Betriebskosten über die gesamte Anlagenlebensdauer führt.

Vollelektrische Komplettierungen erschließen HP/HT-Bohrlöcher

Der Ersatz von Hydraulik durch vollständig elektrische Leitungen beseitigt Flüssigkeitskompatibilitätsprobleme, verbessert die Betätigungsgeschwindigkeit und liefert Echtzeit-Zustandsprüfungen an die Topsides-Steuerung. SLBs EWC-Plattform hat seit 2024 19 HP/HT-Bohrlöcher ohne ungeplante Interventionen abgeschlossen. Baker Hughes' elektrische Intervallregelventile mit einer Druckbewertung von 20.000 psi werden in geometrisch komplexen Bohrlöchern im Golf von Mexiko eingesetzt und erweitern den wirtschaftlichen Rahmen für Ultrahochdruckreservoire.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Komplexität | −1.8% | Kostensensible Onshore-Märkte | Kurzfristig (≤ 2 Jahre) |

| Ölpreisvolatilität dämpft E&P-Investitionen | −1.2% | Nordamerikanische Schieferlagerstätten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiko bei offenen Protokollsteuerungen | −0.6% | Kritische Infrastrukturregionen | Mittelfristig (2–4 Jahre) |

| Engpässe in der Legierungslieferkette | −0.4% | Spezialisierte Metallurgiekomponenten weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Komplexität

Intelligente Komplettierungen kosten zwei- bis viermal mehr als konventionelle Stränge, was die Budgets in preissensiblen Becken belastet. Unabhängige US-Unternehmen reduzierten die Kapitalausgaben 2024 auf 61,7–65,4 Milliarden USD und verschoben diskretionäre Optimierungsprojekte.(6)Quelle: Oil & Gas Journal, „US E&P Companies' Capital Spending…”, ogj.com Anbieter begegnen dem mit modularen Designs und Lebenszyklusserviceverträgen, die Ausgaben von Investitionskosten in Betriebskosten verlagern, doch die Akzeptanz hinkt in Gebieten mit geringen Margen weiterhin hinterher.

Ölpreisvolatilität dämpft E&P-Investitionen

WTI-Schwankungen zwischen 65 und 95 USD seit 2024 haben Planungsunsicherheit erzeugt und Betreiber dazu veranlasst, kurzfristige Schieferbohrlöcher gegenüber mehrjährigen Offshore-Projekten zu bevorzugen. Die daraus resultierenden Verschiebungen verkleinern den unmittelbar adressierbaren Markt für Mehrzonenbohrlöcher, insbesondere im Permian Basin, wo Produzenten die Cashflow-Generierung priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Mehrzonensysteme treiben Innovation trotz Einzonendominanz voran

Einzonenstränge hielten 55,9 % des Umsatzes 2024, da sie kostenbewusste Produzenten und Brownfield-Wiedereintritte bedienen, bei denen eine einfache zonale Isolierung ausreicht, und damit den Markt für intelligente Bohrlöcher verankern. Ihr schlankes Design reduziert die Installationszeit und die Packeranzahl, was sie zur Standardlösung in reifen Nordsee-Wasserinjektoren macht.

Der Schwung neigt sich jedoch zu Mehrzonensystemen, die mit einer CAGR von 6,4 % wachsen, da Betreiber eine feinere Lagerstättensteuerung anstreben. Intervallregelventile der zweiten Generation mit einer Druckbewertung von 10.000 psi tolerieren nun Sand und Ablagerungen, was die Anwendbarkeit in hochwinkeligen Schieferzweigen erweitert. Petrobras hat über 50 Mehrzonenstränge in Vorsalzkarbonaten mit minimalem CAPEX-Delta gegenüber konventionellen Bohrlöchern installiert und damit deren wirtschaftliche Tragfähigkeit bestätigt. Echtzeit-Rückkopplungsschleifen schließen den Optimierungszyklus, und bis 2030 sollen Mehrzonendesigns bei neuen Offshore-Bohrlöchern nahezu gleichauf mit Einzoneninstallationen liegen.

Nach Komponente: Bohrlochsensoren übertreffen traditionelle Steuerungssysteme

Intervallregelventile sicherten sich 33,5 % der Ausgaben 2024 und bleiben zentraler Bestandteil jeder Schätzung der Marktgröße für intelligente Bohrlöcher, doch die Datenschicht wächst schneller. Bohrlochsensoren sollen mit einer CAGR von 7,5 % wachsen, getrieben durch den Wandel von periodischem Logging zu kontinuierlicher Überwachung.

Permanente Druckmanometer, faseroptisches DAS und Mehrphasenmessgeräte übertragen täglich Gigabytes, was Oberflächen-KI ermöglicht, Wasserdurchbrüche vorherzusagen und Aggressorzonen autonom zu drosseln. SLB hat seit 2000 mehr als 2.300 ICVs eingesetzt, doch das Umsatzwachstum ist zunehmend an Analyselizenzen gebunden, die mit Sensorarrays gebündelt werden. Packer und Oberflächensteuereinheiten wachsen stetig als Enabler, während Elektrodurchführungspacker der nächsten Generation Strom- und Datenleitungen in einem einzigen Elastomer zusammenführen und die Komplettierungsgeometrie vereinfachen.

Nach Bohrlochtyp: Multilaterale Konfigurationen gewinnen an Bedeutung

Horizontale Bohrlöcher erzielten 48,0 % des Umsatzes 2024, ihre Dominanz wurzelt in der unkonventionellen Schieferentwicklung, die auf weitreichende Seitenäste zur Maximierung des Kontakts setzt. Vertikale Bohrlöcher bestehen in reifen Golf-Küsten- und Nahost-Feldern fort, wo Rekomplettierungspotenzial verbleibt.

Obwohl heute noch eine Nische, sollen multilaterale Bohrlöcher mit einer CAGR von 7,2 % wachsen. TAML-Verbindungen höherer Stufe ermöglichen Wiedereintritt und selektive Stimulation und reduzieren den Bohraufwand um 30 % gegenüber vergleichbaren Einzelseitenprogrammen. Subsea-Nachrüstmultilaterale, erstmals in Norwegen erprobt, verbinden Slot-Rückgewinnung mit intelligenten Komplettierungen und halten topside-Modifikationen minimal. Echtzeit-Coiled-Tubing-Kameras und akustische Sensoren senken das Risiko komplexer Interventionen weiter und stärken das Branchenvertrauen.

Nach Anwendung: Offshore-Segment beschleunigt sich trotz Onshore-Dominanz

Onshore-Betriebe machten 61,7 % des Umsatzes 2024 aus, gestützt auf nordamerikanisches Schiefer- und nahöstliches Karbonat-Redevelopment. Niedrigere Logistikkosten und leicht verfügbare Bohranlagen erhalten die Akzeptanz auch bei sinkenden Ölpreisen.

Offshore-Anwendungen sind jedoch das am schnellsten wachsende Segment des Marktes für intelligente Bohrlöcher mit einer CAGR von 7,9 %, da Tiefsee-Gewinnschwellen unter 40 USD/Barrel fallen. Brasiliens Búzios-Phase-V-Bohrlöcher bündeln elektrische Intervallregelventile mit Subsea-Förderpumpen und erzielen 10 % höhere Gewinnungsraten bei gleichzeitiger Reduzierung der CO₂-Intensität pro Barrel. Projekte mit 20.000-psi-Druck im Golf von Mexiko und westafrikanische Vorsalzexplorer replizieren dieses Muster und stellen sicher, dass der Offshore-Anteil am Marktvolumen für intelligente Bohrlöcher bis 2030 zunimmt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte mit 36,6 % des Umsatzes 2024 und nutzte Schieferinnovationen sowie Tiefsee-Investitionen im Golf von Mexiko, die hochwertige Komplettierungen erfordern. Betreiber im Permian Basin integrieren faseroptische Kabel während der Frakturierung zur Verfeinerung des Stufenabstands und belassen das Array anschließend für die Produktionsüberwachung, was die datenzentrierte Kultur der Region veranschaulicht. BPs 20.000-psi-Kaskida-Projekt unterstreicht Nordamerikas Appetit auf HP/HT-Hardware der nächsten Generation, die mit elektrischer Steuerung harmoniert.

Die Region Naher Osten & Afrika verzeichnet die schnellste Expansion mit einer CAGR von 7,3 % bis 2030, da nationale Ölgesellschaften die digitale Transformation vorantreiben. ADNOCs KI-gestütztes Bohrlochwertprogramm im Wert von 920 Millionen USD wird mehr als 2.000 Bohrlöcher mit intelligenten Ventilen und privaten 5G-Verbindungen ausstatten und die Vereinigten Arabischen Emirate in Richtung ferngesteuerter Produktionsinseln bewegen. Saudi Aramcos KI-gestützte Bohroptimierungsplattform, die den Energieverbrauch voraussichtlich um 40 % senken wird, steigert die Nachfrage nach intelligenter Komplettierungshardware weiter, um saubere, hochfrequente Daten in Lernmodelle einzuspeisen. Omans vollautomatisiertes Rotations- und Gleitbohren, betrieben von Halliburton/Nabors, erweitert die regionale Innovationsgeschichte.

Südamerika behält starken Schwung auf der Grundlage von Brasiliens Vorsalz-Ausbau, bei dem jedes neue Bohrloch als intelligent spezifiziert wird, um die labyrinthische Karbonat-Heterogenität zu beherrschen. Guyanas Neuentwicklungen spiegeln das Modell wider, und neue FPSO-Ausschreibungen schreiben elektrische oder hybride hydraulisch/elektrische Komplettierungen vor. Unterdessen entwickelt sich Asien-Pazifik zu einem Wachstumssegment, das mit CCUS-Pilotprojekten in Australien, Malaysia und China verbunden ist, die jeweils auf verteilte Sensorarrays zur Bestätigung der Eindämmung angewiesen sind. Europas Nordsee-Markt stabilisiert sich, da Betreiber die Feldlebensdauer durch intelligente Rekomplettierungen verlängern, während neue Projekte wie Equinors Johan-Sverdrup-Phase-3 von Anfang an intelligente Bohrlochmodule integrieren.

Wettbewerbslandschaft

Der Markt für intelligente Bohrlöcher ist moderat konzentriert, wobei die fünf größten Serviceunternehmen etwa 68 % des Umsatzes 2024 auf sich vereinen. SLBs Übernahme von ChampionX für 7,1 Milliarden USD im Juli 2025 integriert Produktionschemikalien und digitale Zwillinge in sein Komplettierungsgeschäft, zielt auf jährliche Synergien von 400 Millionen USD ab und stärkt ein integriertes Wertversprechen. Halliburton schärft seinen Vorsprung durch geschlossene hydraulische Frakturierung, gemeinsam mit Chevron entwickelt, die Untergrundreaktionen nutzt, um die Stufenenergie in Echtzeit zu steuern, und zeigt, wie Komplettierungs- und Bohrautomatisierung konvergieren.

Baker Hughes investiert jährlich 643 Millionen USD in Forschung und Entwicklung, mit Schwerpunkt auf vollelektrischen Intervallregelventilen und der Leucipa-Produktionsoptimierungssuite, die Drosseleinstellungen über Felder mit mehr als 150 Bohrlöchern autonom ausrichten kann, wie ein Aserbaidschan-Vertrag aus dem Jahr 2025 belegt, der ein gesamtes Onshore-Portfolio abdeckt. TechnipFMC und Aker Solutions differenzieren sich durch die Bündelung von iEPCI™- oder Topsides-Modifikationsumfängen mit intelligenten Komplettierungspaketen und bieten Betreibern eine einzige Anlaufstelle bei Brownfield-Upgrades.

Neueinsteiger wie Corva (KI-Bohranalysen) und spezialisierte faseroptische Unternehmen zielen auf Datenverwaltungsnischen ab und arbeiten mit Großunternehmen an Piloteinsätzen zusammen. Cybersichere Firmware, blockchain-verifizierte Befehlsketten und additiv gefertigte Ventilkomponenten entwickeln sich zu Differenzierungsmerkmalen der nächsten Generation. Gleichzeitig dominieren große Bestandsanbieter die Gesamtsystemlieferung, und Partnerschaften mit digitalen Spezialisten intensivieren sich, was auf eine Koevolution mechanischer und softwarebasierter Ökosysteme hindeutet.

Marktführer der Branche für intelligente Bohrlöcher

Schlumberger

Halliburton

Baker Hughes

Weatherford

NOV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SLB schloss die Übernahme von ChampionX für 7,1 Milliarden USD ab und gewann damit Chemikalien und digitale Werkzeuge, die jährliche Synergien von 400 Millionen USD erschließen.

- Juni 2025: TechnipFMC gewann einen großen iEPCI™-Auftrag für Equinors Johan-Sverdrup-Phase-3 und integrierte intelligente Bohrlochmodule zur Optimierung eines der Flaggschifffelder der Nordsee.

- Juni 2025: Chevron und Halliburton starteten intelligente hydraulische Frakturierung in Colorado und führten ein geschlossenes Stufendesign ohne menschliche Intervention durch.

- Juni 2025: Baker Hughes sicherte sich einen mehrjährigen Aserbaidschan-Vertrag zur Bereitstellung von elektrischen Tauchpumpen und der Leucipa-Automatisierungssuite für 150 Bohrlöcher.

Umfang des globalen Berichts über den Markt für intelligente Bohrlöcher

| Einzonen-Intelligentbohrloch |

| Mehrzonenbohrloch |

| Zuflussregelgeräte |

| Intervallregelventile |

| Bohrlochsensoren |

| Oberflächensteuerungssysteme |

| Packer und Komplettierungsausrüstung |

| Vertikal |

| Horizontal |

| Multilateral |

| Onshore |

| Offshore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Einzonen-Intelligentbohrloch | |

| Mehrzonenbohrloch | ||

| Nach Komponente | Zuflussregelgeräte | |

| Intervallregelventile | ||

| Bohrlochsensoren | ||

| Oberflächensteuerungssysteme | ||

| Packer und Komplettierungsausrüstung | ||

| Nach Bohrlochtyp | Vertikal | |

| Horizontal | ||

| Multilateral | ||

| Nach Anwendung | Onshore | |

| Offshore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intelligente Bohrlöcher und wie ist die Wachstumsprognose?

Die Marktgröße für intelligente Bohrlöcher beträgt im Jahr 2025 8,25 Milliarden USD und soll bis 2030 bei einer CAGR von 4,88 % einen Wert von 10,47 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage an?

Nordamerika führte 2024 mit 36,6 % des Umsatzes aufgrund von Schieferaktivitäten und Tiefsee-Projekten im Golf von Mexiko.

Warum gewinnen Mehrzonensysteme an Bedeutung?

Betreiber wünschen eine granulare Steuerung über komplexe Lagerstätten; Mehrzonenkomplettierungen sollen bis 2030 mit einer CAGR von 6,4 % wachsen.

Was treibt das schnelle Wachstum im Nahen Osten und Afrika an?

Nationale Ölgesellschaften investieren in groß angelegte Digitalisierung und KI-gestützte Produktionssysteme und unterstützen damit eine regionale CAGR von 7,3 % bis 2030.

Wie verbessern vollelektrische Komplettierungen die Wirtschaftlichkeit von HP/HT-Bohrlöchern?

Elektrische Betätigung beseitigt hydraulische Komplexität, beschleunigt die Ventilreaktion und liefert kontinuierliche Diagnosen, was Ausfallzeiten reduziert und die Wirtschaftlichkeit von Hochdruckfeldern verbessert.

Welche Unternehmen dominieren die Wettbewerbslandschaft?

SLB, Halliburton, Baker Hughes, TechnipFMC und Aker Solutions kontrollieren zusammen etwa zwei Drittel des globalen Umsatzes und nutzen integrierte mechanische und digitale Angebote.

Seite zuletzt aktualisiert am: