Marktgröße und Marktanteil für Bohrlochkopfausrüstung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

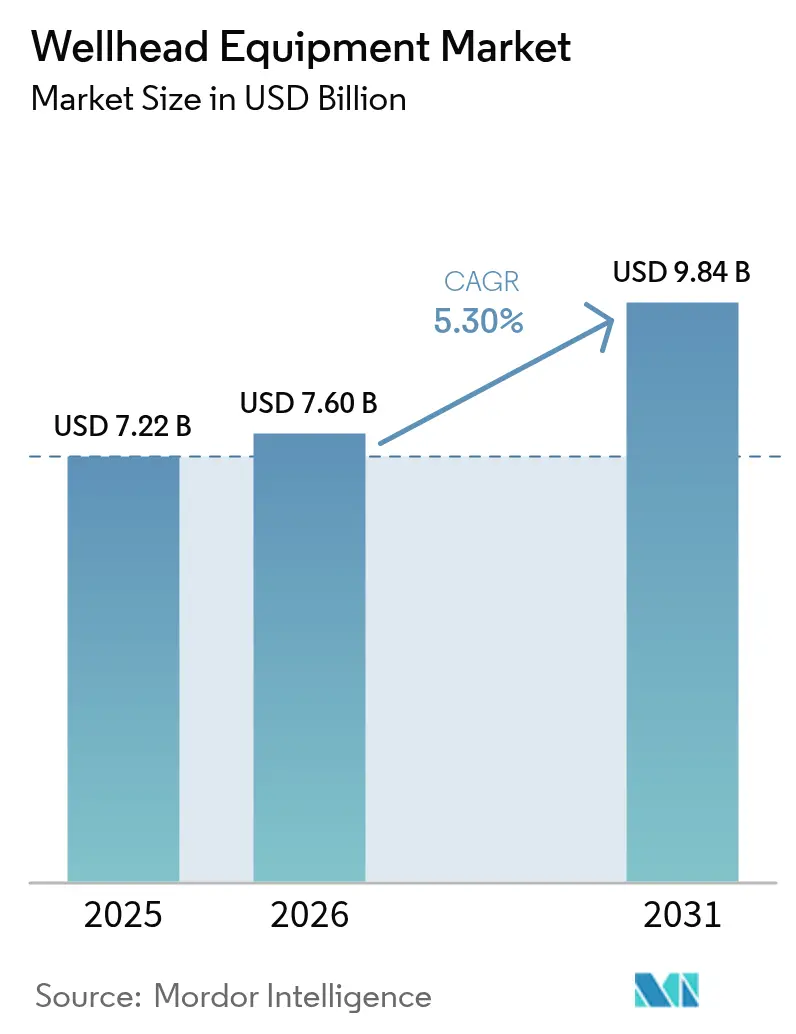

| Marktgröße (2026) | 7.6 Milliarden US-Dollar |

| Marktgröße (2031) | 9.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bohrlochkopfausrüstung von Mordor Intelligence

Die Marktgröße für Bohrlochkopfausrüstung wird für 2026 auf 7,6 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 7,22 Milliarden USD; die Prognosen für 2031 zeigen 9,84 Milliarden USD bei einer CAGR von 5,30 % über den Zeitraum 2026–2031.

Die solide Nachfrage resultiert aus dem stark steigenden unkonventionellen Bohrbetrieb, der raschen Genehmigung von Offshore-Projekten und der Einführung intelligenter Druckkontrollsysteme, die Betreibern helfen, strengere Methanemissionsvorschriften einzuhalten. Austauschprogramme für Bohrlochköpfe in Feldern mit langer Betriebsgeschichte, insbesondere in der Nordsee und im Golf von Mexiko, treiben die Ausrüstungsbestellungen zusätzlich in die Höhe, da Betreiber veraltete Bohrlochköpfe durch hochwertigere Designs ersetzen. Der Wandel hin zu Geothermie- und Kohlenstoffabscheidungsbohrungen eröffnet eine neue Quelle für mehrjähriges Wachstum, während Digitaler-Zwilling-Plattformen vorausschauende Wartungsverträge ermöglichen, die Erlöszyklen für Zulieferer verstetigen. Der zunehmende Wettbewerb – verdeutlicht durch den im Juli 2025 abgeschlossenen Erwerb von ChampionX durch SLB – gestaltet die Anbieterportfolios weiterhin in Richtung integrierter Oberflächendrucklösungen um.

Wesentliche Erkenntnisse des Berichts

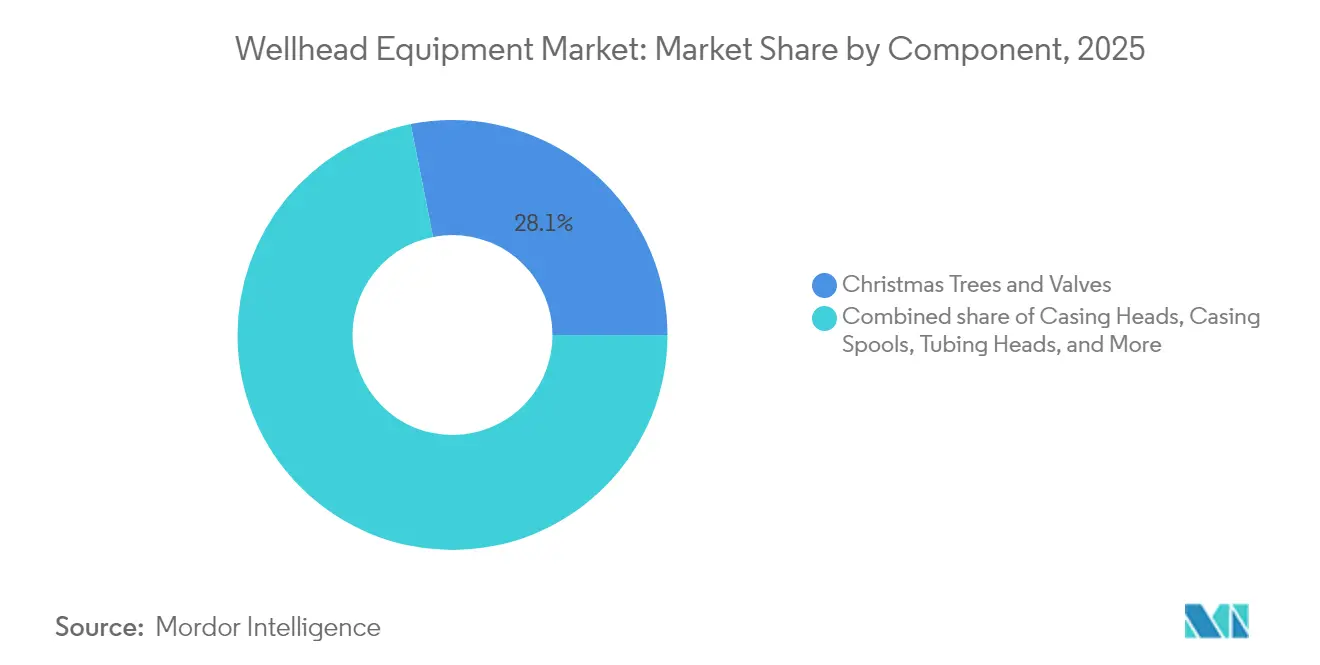

- Nach Komponente hielten Weihnachtsbäume und Ventile im Jahr 2025 einen Marktanteil von 28,12 % am Markt für Bohrlochkopfausrüstung und verzeichnen bis 2031 eine CAGR von 7,72 %.

- Nach Standort entfielen im Jahr 2025 70,30 % der Marktgröße für Bohrlochkopfausrüstung auf den Onshore-Bereich, während der Offshore-Bereich bis 2031 voraussichtlich mit einer CAGR von 8,06 % wächst.

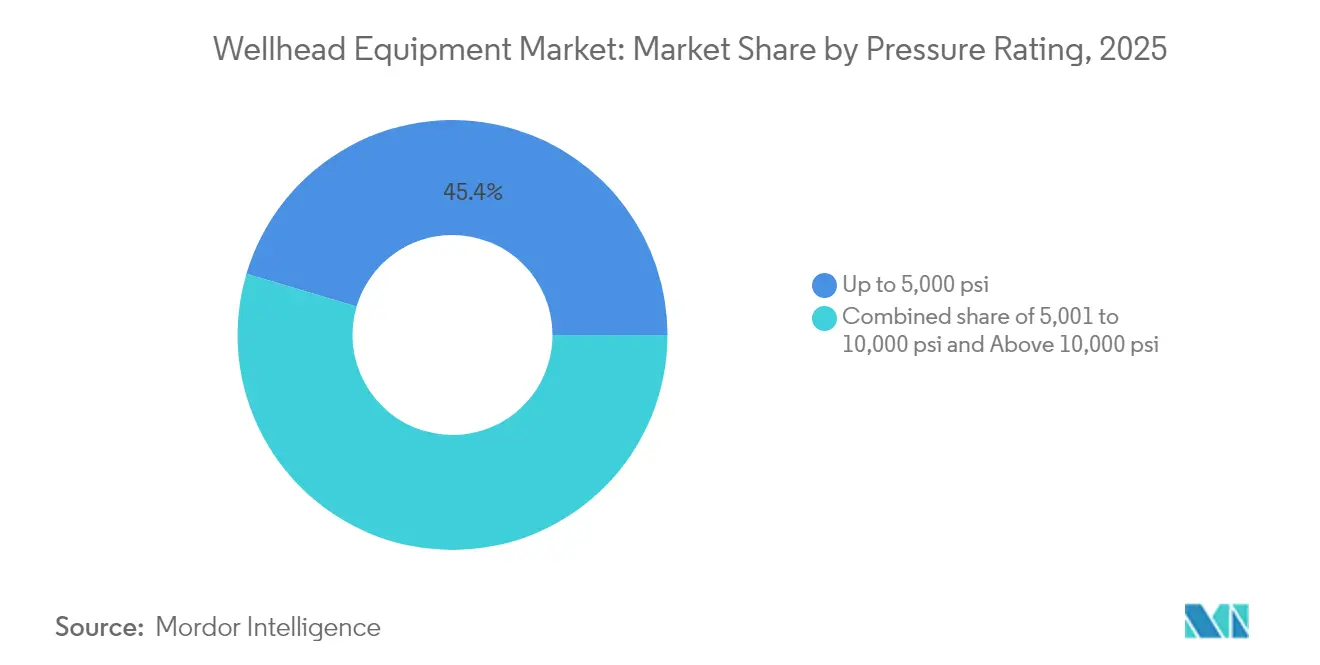

- Nach Druckklasse dominierten Systeme mit weniger als 5.000 psi mit einem Anteil von 45,40 % an der Marktgröße für Bohrlochkopfausrüstung im Jahr 2025; Lösungen mit über 10.000 psi verzeichnen die höchste prognostizierte CAGR von 8,78 %.

- Nach Bohrlochtyp entfielen im Jahr 2025 57,60 % der Marktgröße für Bohrlochkopfausrüstung auf Ölbohrlöcher, während Bohrlochköpfe für CCS/H₂-Speicherung auf eine CAGR von 9,6 % zusteuern.

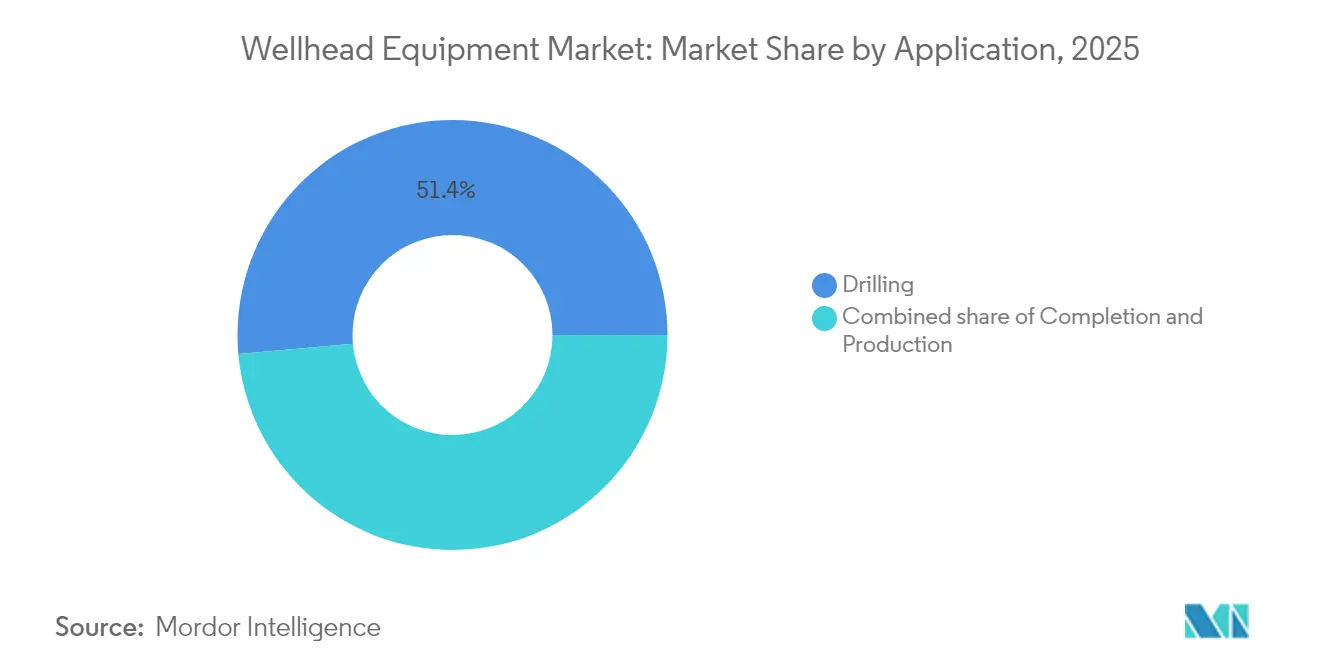

- Nach Anwendungsphase entfiel im Jahr 2025 ein Anteil von 51,40 % der Marktgröße für Bohrlochkopfausrüstung auf die Bohrphase, und die Förderung weist bis 2031 die höchste CAGR von 8,55 % auf.

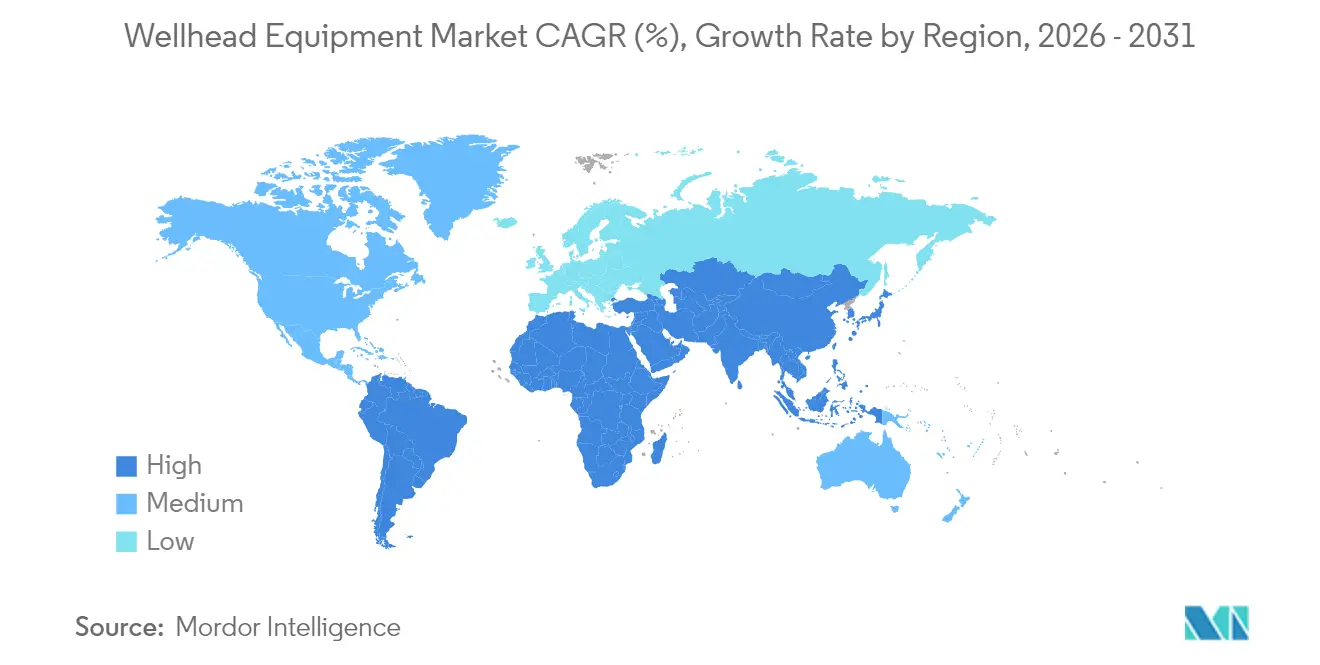

- Nach Geografie trug der Nahe Osten und Afrika im Jahr 2025 34,60 % zum weltweiten Umsatz bei, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die stärkste CAGR von 7,33 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bohrlochkopfausrüstung

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Steigender Zählerstand bei Schiefer- und Tight-Oil-Bohrlöchern | +1.20% | Nordamerika, Argentinien Vaca Muerta | Mittelfristig (2–4 Jahre) |

| Ausbau der Projektpipeline für Tiefsee- und HP/HT-Projekte | +1.80% | Globaler Offshore-Bereich, brasilianisches Vorsalz, Westafrika | Langfristig (≥ 4 Jahre) |

| Austauschzyklus für alternde Bohrlochköpfe | +0.90% | Nordamerika, Europa Nordsee | Kurzfristig (≤ 2 Jahre) |

| Geothermie- und CCS-Bohrlöcher, die neue Bohrlochköpfe erfordern | +0.70% | Global, Schwerpunkt EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Methanaustrittvorschriften, die Nachrüstungen vorantreiben | +0.60% | Global, angeführt von Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Durch Digitalen Zwilling ermöglichte "intelligente" Bohrlochköpfe | +0.50% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Zählerstand bei Schiefer- und Tight-Oil-Bohrlöchern

Der unkonventionelle Bohrbetrieb treibt die Nachfrage nach Ausrüstung weiter an, da die Zahl der Frakturierphasen in Formationen wie Argentiniens Vaca Muerta Rekordwerte erreicht – im Jahr 2024 wurden dort 14.722 Phasen abgeschlossen, ein Anstieg von 17,6 % im Jahresvergleich. Mehrfachbohrloch-Pad-Strategien erhöhen die Anzahl der pro Rig-Verschiebung benötigten Bohrlochköpfe, während Druckklassen über 10.000 psi und fortschrittliche Dichtsysteme die durchschnittlichen Verkaufspreise in die Höhe treiben. Nordamerikanische Dienstleistungsunternehmen exportieren Technologie und Personal nach Lateinamerika und beschleunigen damit die Einführung standardisierter Schnellverbindungs-Weihnachtsbaum-Designs, die die Rig-Zeit verkürzen. Zulieferer, die Bohrlochköpfe mit Frac-Leitungen und Feld-Monitoring-Plattformen bündeln, sichern sich einen größeren Anteil des Kundenetats. Trotz Preisvolatilität in Schieferbecken bleibt die Ablösung veralteter Designs durch korrosionsbeständige Legierungen konstant und sichert die Basalnachfrage.

Ausbau der Projektpipeline für Tiefsee- und HP/HT-Projekte

Die Bestellungen für Untersee-Weihnachtsbäume mit 20.000 psi und ermüdungsbeständige Bohrlochkopfgehäuse steigen, da Betreiber die Johan-Sverdrup-Phase 3, BPs Greenfield 20K und Petrobras-Vorsalzentwicklungen vorantreiben.(1)Quelle: TechnipFMC, "TechnipFMC erhält Auftrag für Johan Sverdrup Phase 3," technipfmc.com Diese Projekte operieren in Wassertiefen von über 2.000 m und Bohrlochtemperaturen über 177 °C, was strenge metallurgische Spezifikationen erfordert. Verlängerte Fertigungsvorlaufzeiten schaffen mehrjährige Umsatzsichtbarkeit für qualifizierte Lieferanten, während in Untersee-Bohrlochköpfen eingebettete integrierte Digitalsensoranordnungen eine Echtzeit-Integritätsüberwachung ermöglichen. Die Komplexität von HP/HT-Komplettierungen steigert die Intensität des Aftermarket-Service, wobei OEMs hochmargige Inspektions- und Neuzertifizierungsverträge halten. Mit sinkenden Tiefwasser-Break-even-Kosten vergrößern sanktionierte Projekte in Westafrika und dem östlichen Mittelmeer die globale Installationsbasis für erstklassige Bohrlochkopfbaugruppen.

Austauschzyklus für alternde Bohrlochköpfe in OECD-Feldern

Produzenten in der Nordsee und im Golf von Mexiko ersetzen Bohrlochköpfe aus den 1970er-Jahren, um die von Regulierungsbehörden festgelegten zeitgemäßen Leckraten-Grenzwerte zu erfüllen.(2)Quelle: Bureau of Safety and Environmental Enforcement, "Sicherheitshinweis für Bohrlochköpfe," bsee.gov Betreiber bevorzugen modulare Nachrüstsätze, die die Plattformausfallzeiten minimieren. Der Rigg-Mangel in Norwegen erschwert die Terminplanung und veranlasst Unternehmen, vollständige Bohrlochkopf- und Weihnachtsbaum-Pakete vorab zu bestellen. Aktualisierte Designs integrieren Metall-auf-Metall-Abdichtungen und Fernfettungspunkte, um die Interventionskosten zu senken. Austauschprogramme fallen oft mit Brunnenlebensverlängerungsprojekten zusammen, die die Gewinnungsfaktoren verbessern und den Bestand an Rohrstrangaufhänger-Upgrades und Sekundärdichtungen sichern. Anbieter, die schlüsselfertige Austauschdienstleistungen anbieten – einschließlich hydraulischer Leitungsanschlüsse und digitaler Druckprotokolle – gewinnen stabilere Kundenbeziehungen.

Geothermie- und CCS-Bohrlöcher, die hochwertige Bohrlochköpfe erfordern

SuperHot-Rock-EGS-Pilotprojekte setzen Bohrlochköpfe Temperaturen von über 400 °C aus, was OEMs zwingt, Nickellegierungen und elastomerfreie Dichtungen einzusetzen. CCUS-Standorte injizieren superkritisches CO₂, das Kohlensäure bildet und die Korrosion in konventionellen Chromstählen beschleunigt. Ausrüstungslieferanten nutzen das Druckkontroll-Know-how aus der Öl- und Gasindustrie, um Doppelbarriere-Designs zu entwickeln, die gemäß ISO 27914 zertifiziert sind. Nationale Laboratorien in den USA und Europa testen wasserstofftaugliche Dichtstapel und verschaffen Anbietern mit proprietären Metalldichtungen einen Early-Mover-Vorteil. Regierungen leiten Fördermittel in Geothermie-Demonstrationsprogramme und generieren so feste Bestellungen auch bei schwankenden Ölpreisen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Rohölpreisvolatilität, die Explorations- und Produktionsinvestitionen dämpft | –0.8% | Global, konzentriert in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Energiewende-bedingte Kapitalumverteilung | –0.6% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Risiken durch Wasserstoffversprödung | –0.4% | Global, Schwerpunkt auf Wasserstoffprojekten | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Bohrlochkopf-Technikern | –0.3% | Global, akut in Nordamerika und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität, die Explorations- und Produktionsinvestitionen dämpft

Die vorgelagerten Investitionsausgaben in den USA sanken 2024 um 4 % auf 61,7 Milliarden USD und dürften 2025 weiter auf 60,1 Milliarden USD zurückgehen, was neue Bohrprogramme verzögert und die Bestellungen für Bohrlochköpfe beschneidet.(3)Quelle: RBN Energy, "Ausblick auf die US-amerikanischen Explorations- und Produktionsinvestitionen," rbnenergy.com Knappe Budgets begünstigen schnell amortisierende Tie-back-Maßnahmen gegenüber Neubohrungen und reduzieren den unmittelbaren Hardwarebedarf. Lieferanten reagieren mit flexiblen Lieferplänen und dynamischen Preisen, die an Brent-Benchmarks gekoppelt sind. Während nationale Energieunternehmen im Nahen Osten das Bohrmomentum aufrechterhalten, legen nordamerikanische Unabhängige zeitweise Rigs still, was zu ungleichmäßigen Quartalsbuchungen für OEMs führt.

Energiewende-bedingte Kapitalumverteilung

Europäische Großkonzerne erhöhen den Anteil ihrer Investitionen in erneuerbare Energien und Wasserstoff und lenken damit Mittel von langfristigen Offshore-Projekten ab. Die Umverteilungen verlangsamen die Genehmigung konventioneller Bohrlöcher und komprimieren die künftige Pipeline an Bohrlochkopfinstallationen. Querschnittsprojekte – Geothermie, CCUS und blauer Wasserstoff – bieten jedoch einen ausgleichenden Bedarf an Druckkontroll-Know-how. Ausrüstungslieferanten diversifizieren sich, indem sie Produktlinien speziell als „energiewendetauglich” vermarkten und so das Risiko aus sinkenden reinen Ölausgaben abfedern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Weihnachtsbäume und Ventile führen die Markttransformation an

Weihnachtsbäume und Ventile generierten im Jahr 2025 28,12 % des Umsatzes und festigten ihre Position als größte Komponentengruppe im Markt für Bohrlochkopfausrüstung. Die steigende Komplettierungskomplexität bei Schiefer- und Tiefseeprojekten treibt die Premiumnachfrage nach hochspezifizierten Weihnachtsbäumen mit integrierten Durchflussmessgeräten und elektrischen Drosselklappen an. Die Marktgröße für Bohrlochkopfausrüstung in Verbindung mit diesen intelligenten Baugruppen soll bis 2031 mit einer CAGR von 7,72 % wachsen, da Betreiber die Produktionsoptimierung priorisieren. Gehäuseköpfe und Gehäusespulen halten einen stabilen Absatz aufrecht, gestützt durch Neubohrungen und Lebensverlängerungsarbeiten in OECD-Becken. Sekundärdichtungen und Gehäuseaufhänger profitieren von einem Aftermarket-Aufschwung, da Methanvorschriften strengere Leckraten-Grenzwerte vorschreiben.

Die Integration digitaler Module in Weihnachtsbäume unterstützt die Fernfehlerbehebung, reduziert die Interventionskosten und verlängert die Dichtungslebensdauer. Servicemodelle entwickeln sich hin zu abonnementbasierter Analytik, bei der Lieferanten Schwingungs- und Temperaturdaten überwachen, um den Dichtungsverschleiß vorherzusagen. Der Absatz von Rohrstrangaufhängern steigt im Gleichschritt mit Mehrzonen-Komplettierungen, die die Phasenzahlen pro Bohrloch erhöhen. Andere Spezialventile – darunter entnehmbare unterirdische Sicherheitsventile – profitieren von höheren Offshore-Sicherheitsanforderungen und diversifizieren so die Umsatzströme der Lieferanten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Standort: Offshore-Wachstum übertrifft Onshore-Dominanz

Onshore-Felder machten im Jahr 2025 70,30 % des globalen Umsatzes aus, was die Dichte aktiver Landbohrinseln und das Ausmaß der Schiefer-Bohrprogramme widerspiegelt. Der Marktanteil für Bohrlochkopfausrüstung im Onshore-Bereich dürfte bis 2031 leicht sinken, da die Genehmigung von Offshore-Projekten zunimmt. Die Offshore-Nachfrage, gestützt durch Brasiliens Vorsalz, westafrikanisches Gas und norwegische Ultra-Tiefsee-Tie-backs, soll mit einer CAGR von 8,06 % wachsen und damit das Gesamtmarktwachstum übertreffen. Flachsee-Entwicklungen im Nahen Osten fügen eine Wachstumsschicht im mittleren Wassertiefenbereich hinzu, die standardisierte Bohrlochköpfe mit Druckklassen zwischen 5.000 und 10.000 psi verwendet.

Die höhere technische Komplexität von Offshore-Bohrlöchern hebt die durchschnittlichen Verkaufspreise und steigert die Aftermarket-Serviceintensität. Lieferanten, die Weihnachtsbäume, Steuermodule und Laufwerkzeuge aus einer Hand liefern, sichern sich Lebenszyklusverträge über 20 Jahre. Trends bei Untersee-Tie-backs erhöhen die Anzahl der Weihnachtsbäume pro Hostplattform, während Ferninterventionsfähigkeiten Hubschrauberflüge reduzieren und die Sicherheit verbessern. Onshore-Lieferanten reagieren mit der Entwicklung von Schnellverschluss-Bohrlochkopfsystemen, die die Rig-NPT verkürzen und die Kosten pro Frakturierphase senken.

Nach Druckklasse: Hochdruckanwendungen treiben Innovationen voran

Systeme mit weniger als 5.000 psi hielten im Jahr 2025 einen Anteil von 45,40 % und versorgen konventionelle Landbohrlöcher im Nahen Osten, Russland und Asien. Dennoch wird für das Premiumsegment der Bohrlochköpfe mit über 10.000 psi eine CAGR von 8,78 % prognostiziert, da die HP/HT-Aktivitäten im US-Golf-Tiefseebereich und in internationalen Schieferbecken zunehmen. Betreiber fordern geschmiedete Stahlkörper, plattierte Flansche und Metall-auf-Metall-Dichtungen, die zyklischen Belastungen bei Extremtemperaturen standhalten. Die Marktgröße für Bohrlochkopfausrüstung im Bereich 5.001–10.000 psi bleibt beträchtlich, gestützt durch Flachsee- und Tiefseeprojekte in Westafrika und Südostasien.

Regulatorische Aktualisierungen im Rahmen von API 6A verschärfen die Prüfprotokolle und zwingen OEMs, in leistungsfähigere Druckkreisläufe und fortschrittliche zerstörungsfreie Prüfung zu investieren. Der Technologiewettbewerb konzentriert sich auf korrosionsbeständige Legierungen und additiv gefertigte Drosselkomponenten, die das Gewicht reduzieren, ohne die Festigkeit zu beeinträchtigen. Hochdruckbohrlochköpfe erzielen Preisprämien, die geringere Stückzahlen ausgleichen und das Umsatzwachstum für spezialisierte Hersteller aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bohrlochtyp: Ölbohrlöcher behalten trotz CCS-Entstehung die Führung

Ölbohrlöcher generierten 2025 57,60 % des globalen Umsatzes und bekräftigen die zentrale Bedeutung der Rohölförderung für den Markt für Bohrlochkopfausrüstung. Erdgasbohrlöcher, insbesondere in nordamerikanischen Schieferbecken und katarischen Erweiterungsprojekten, rangieren volumenmäßig an zweiter Stelle, verzeichnen aber ein bescheidenes Wachstum, da sich die LNG-Märkte ausbalancieren. Geothermiebohrlöcher und CCS/H₂-Speicheranwendungen zeigen jedoch trotz ihrer noch geringen Basis eine zweistellige Dynamik, unterstützt durch globale Dekarbonisierungspolitiken. Da Regierungen Kohlenstoffabscheidungs-Hubs finanzieren, soll die Marktgröße für Bohrlochkopfausrüstung für CCS-geeignete Bohrlochköpfe bis 2031 mit einer CAGR von 9,6 % wachsen.

Thermische Belastbarkeit und CO₂-Kompatibilität differenzieren die aufkommenden Produktlinien. Lieferanten nutzen das Öl- und Gas-Know-how, um metallsitzende Ventile zu validieren, die überhitzter Sole in geothermalen Kontexten standhalten. Bohrlochköpfe für den Wasserstoffbetrieb werden bei niedrigen Temperaturen auf Bruchzähigkeit geprüft, um Versprödungsstandards zu erfüllen. Die Weiterbildung von Außendienstteams beschleunigt die Einführung, während gemischte Beschaffung über verschiedene Bohrlochtypen Betreibern ermöglicht, bestehende Lieferantenbeziehungen zu nutzen.

Nach Anwendung: Die Förderphase gewinnt an Bedeutung

Die Bohrphase absorbierte im Jahr 2025 51,40 % des Umsatzes, da jedes neue Bohrloch eine Oberflächendruckkontrollbaugruppe erfordert. Komplettierungsbohrlochköpfe, die für mehrphasige Frakturierungen und Zonenisolierungen konzipiert sind, folgen in der Nachfragehierarchie und integrieren Sensoren zur Verifizierung des Bohrlochinnendrucks. Förderungsanwendungen werden voraussichtlich die höchste CAGR von 8,55 % verzeichnen, da Betreiber sich auf die Maximierung der bestehenden Reservoirleistung konzentrieren. Ferngesteuerte Drosselsysteme und für elektrische Tauchmotorpumpen durchführbare Bohrlochkopfmodule steigern den Absatz von Förderphase-Hardware.

Der Wandel zur Produktionsoptimierung treibt langfristige Serviceverträge voran, die Hardware mit digitaler Überwachung bündeln. Die Komplettierungsintensität in dichten Reservoirs erhöht die Anzahl hülsenfertiger Rohrstrangaufhänger und entnehmbare Packer-Bohrlochköpfe pro Bohrloch. Digitale Arbeitsanweisungen verkürzen die Rig-Zeit bei der Installation und kompensieren die höhere Komponentenkomplexität. Im Laufe der Zeit könnten Lebenszyklusserviceumsätze die ursprünglichen Ausrüstungsverkäufe für führende Lieferanten übersteigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Nahe Osten und Afrika generierten im Jahr 2025 34,60 % des weltweiten Umsatzes, gestützt durch die Bohrprogramme von Saudi Aramco und ADNOC, die onshore und offshore Kapazitätserweiterungen priorisieren. Die Region profitiert von niedrigen Break-even-Kosten und staatlichen Haushalten, die die Investitionsausgaben vor kurzfristigen Preisschwankungen schützen. Geopolitische Risiken und Rig-Ratenschwankungen stören jedoch gelegentlich die Projektabfolge und führen zu Vertragsunterbrechungen wie Aramcos teilweisem Rückzug Ende 2024. Local-Content-Richtlinien motivieren OEMs, regionale Fertigungszentren und Ausbildungsprogramme zu etablieren.

Der asiatisch-pazifische Raum wird mit einer CAGR von 7,33 % voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch Chinas bahnbrechende Ultra-Tiefsee-Bohrungen auf Tiefen von über 8.000 m und Indiens Offshore-Blockzuweisungen im Golf von Bengalen. Chinesische Lieferanten skalieren die Produktion von Hochdruck-Weihnachtsbäumen und fordern etablierte Multis beim Preis heraus, während sie inländische Content-Regeln erfüllen. Südostasiatische nationale Ölgesellschaften verpflichten sich zu Gasmonetarisierungsprojekten, um rückläufige Felder zu kompensieren, und erhöhen so die Nachfrage nach Bohrlochköpfen mit 10.000 psi. Australien treibt LNG-Backfill-Bohrungen voran, die HP/HT-Weihnachtsbäume erfordern, und aufkommende Geothermie-Pilotprojekte in Indonesien und den Philippinen schaffen zusätzliche Spezialaufträge.

Nordamerika bleibt technologisch einflussreich trotz Investitionsdisziplin, da Schieferunternehmen die Pad-Bohr-Logistik und die ferngesteuerte Bohrlochkopfautomatisierung kontinuierlich verfeinern. OEMs erproben elektrisch betätigte Ventile, um standortspezifische Pneumatik zu eliminieren und Methanreduktionsziele zu unterstützen. Europa konzentriert sich auf die Nordseelebensverlängerung, wo aufgeschobene Stilllegungen Investitionen in neue Bohrlochköpfe zur Sicherung der Integrität anspornen. Der Rigg-Mangel in Norwegen veranlasst Betreiber, Hardware weit vor den Bohrstartdaten zu sichern. Das Wachstum Südamerikas stützt sich auf Argentiniens Vaca Muerta, wo Rekord-Frakturierphasenzahlen die Nachfrage nach schnell verfügbaren Gehäuseköpfen steigern, und auf Brasiliens Vorsalz, das 20.000-psi-Untersee-Weihnachtsbäume bevorzugt. Wie Brasiliens BNDES-Kreditlinien incentivieren regionale Finanzierungsstrukturen die lokale Montage und fördern Joint Ventures zwischen globalen OEMs und heimischen Werften.

Wettbewerbslandschaft

Die Marktkonsolidierung verstärkte sich, als SLB im Juli 2025 seinen Erwerb von ChampionX im Wert von 7,7 Milliarden USD abschloss und dabei Portfolios für Bohrlochchemikal, Oberflächendruck und digitale Bohrlochköpfe integrierte. Baker Hughes gründete im Juni 2025 ein strategisches Joint Venture mit Cactus Wellhead und kombinierte globale Serviceleistungen mit schnell verbindbarer Landbaumsäge-Technologie, um 20.000-psi-Anwendungen anzuvisieren. TechnipFMC vertiefte sein Unterseefranchise durch die Buchung mehrerer Aufträge für Johan Sverdrup Phase 3 und BPs Greenfield 20K, was eine Pipeline von Tiefseeaufträgen unterstreicht.

Mittelgroße Spezialisten wie Dril-Quip und Cactus bauen ihren Marktanteil aus, indem sie sich auf Nischeninnovationen konzentrieren – Untersee-Bohrlochköpfe mit gemeinsamer Verrohrung und Schnellkupplungs-Aufhängersysteme –, die die Rig-Zeit verkürzen. Regionale Marktteilnehmer in China, angeführt von Jereh Group, liefern preislich wettbewerbsfähige Bohrlochköpfe für den heimischen Schiefermarkt und lizenzieren internationale Patente für höherwertige Offshore-Designs. Die Differenzierung durch digitale Services wird zu einem zentralen Wettbewerbsfeld, da OEMs Analyse-, Cybersicherheits- und Emissionsüberwachungsfähigkeiten in Hardware integrieren. Lieferanten mit integrierten Datenplattformen sichern mehrjährige Software-as-a-Service-Abonnements, die Margen und Kundenbindung verbessern. Die Portfoliopivotierung in Richtung Geothermie und CCUS setzt sich fort; NOV meldet frühe Verträge zur Lieferung von auf 400 °C ausgelegten Bohrlochköpfen für ein EGS-Pilotprojekt in Utah.

Branchenführer im Bereich Bohrlochkopfausrüstung

Baker Hughes Company

Weatherford International plc

Weir Group PLC

Schlumberger Limited

NOV Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Schlumberger gab bekannt, dass das Unternehmen den zuvor angekündigten Erwerb der ChampionX Corporation abgeschlossen hat. Gemäß den Bedingungen der Vereinbarung erhielten ChampionX-Aktionäre 0,735 SLB-Stammaktien im Austausch für jede ChampionX-Aktie.

- Juni 2025: Baker Hughes und Cactus, Inc. haben ein Joint Venture für Hochdruck-Oberflächenausrüstung gegründet. Cactus wird 65 % der Eigentumsanteile und die operative Kontrolle über die Oberflächendruckkontroll-Produktlinie von Baker Hughes übernehmen, während Baker Hughes einen Anteil von 35 % behält.

- März 2025: Chevron und Shell haben das Joint Venture Vaca Muerta Oleoducto Sur SA abgeschlossen, um eine 3-Milliarden-USD-Exportleitung zu bauen, was die künftige Bohrlochkopfnachfrage ankurbelt.

- Februar 2025: Das American Petroleum Institute (API) veröffentlichte seinen Internationalen Nutzungsbericht für Standards 2025 und wies auf einen weltweiten Anstieg der Einführung von API-Standards um 20 % hin. Der Bericht hebt 1.395 Verweise auf API-Standards in 40 internationalen Märkten hervor und zeigt den wachsenden Einfluss dieser Standards auf Sicherheit, Effizienz und Umweltkonformität im Energiesektor.

Umfang des globalen Marktberichts für Bohrlochkopfausrüstung

Der Umfang des Marktberichts für Bohrlochkopfausrüstung umfasst:

| Gehäuseköpfe |

| Gehäusespulen |

| Rohrstrangköpfe |

| Gehäuseaufhänger |

| Sekundärdichtungen |

| Rohrstrangaufhänger |

| Weihnachtsbäume und Ventile |

| Weitere Komponenten |

| Onshore |

| Offshore (Flachsee, Tiefsee, Ultra-Tiefsee) |

| Bis 5.000 psi |

| 5.001 bis 10.000 psi |

| Über 10.000 psi (HP/HT) |

| Öl |

| Gas |

| Geothermie |

| CCS/H₂-Speicherung |

| Bohrung |

| Komplettierung |

| Förderung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Gehäuseköpfe | |

| Gehäusespulen | ||

| Rohrstrangköpfe | ||

| Gehäuseaufhänger | ||

| Sekundärdichtungen | ||

| Rohrstrangaufhänger | ||

| Weihnachtsbäume und Ventile | ||

| Weitere Komponenten | ||

| Nach Standort | Onshore | |

| Offshore (Flachsee, Tiefsee, Ultra-Tiefsee) | ||

| Nach Druckklasse | Bis 5.000 psi | |

| 5.001 bis 10.000 psi | ||

| Über 10.000 psi (HP/HT) | ||

| Nach Bohrlochtyp | Öl | |

| Gas | ||

| Geothermie | ||

| CCS/H₂-Speicherung | ||

| Nach Anwendung | Bohrung | |

| Komplettierung | ||

| Förderung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Bohrlochkopfausrüstung?

Die Marktgröße für Bohrlochkopfausrüstung betrug im Jahr 2026 7,6 Milliarden USD und soll bis 2031 auf 9,84 Milliarden USD anwachsen.

Welches Komponentensegment wächst am schnellsten?

Weihnachtsbäume und Ventile führen das Wachstum an und expandieren bis 2031 mit einer CAGR von 7,72 % aufgrund steigender Komplettierungskomplexität und der Nachfrage nach intelligenten Oberflächensteuerungssystemen.

Warum ist der asiatisch-pazifische Raum der am schnellsten wachsende regionale Markt?

Bahnbrechende Ultra-Tiefsee-Bohrungen in China und Offshore-Blockzuweisungen in Indien treiben eine CAGR von 7,33 % voran, unterstützt durch sich entwickelnde lokale Fertigungsökosysteme.

Wie wirken sich Methanvorschriften auf die Ausrüstungsnachfrage aus?

Strengere Leckerkennungsregeln in den USA, der EU und Kanada lösen Nachrüstprogramme für verbesserte Dichtungen und IoT-basierte Überwachungsbohrlochköpfe aus und steigern den Aftermarket-Umsatz.

Welche Rolle spielen Digitale Zwillinge bei modernen Bohrlochköpfen?

Durch Digitale Zwillinge ermöglichte Bohrlochköpfe übertragen Echtzeitdaten, unterstützen vorausschauende Wartung und ermöglichen Ferndruckanpassungen, wodurch Betriebskosten gesenkt und die Verfügbarkeit erhöht werden.

Wie werden Energiewende-Trends den Markt beeinflussen?

Während ein Teil des Kapitals in erneuerbare Energien wandert, schaffen Geothermie- und CCS-Projekte neue Nachfrage nach hochwertigen Bohrlochköpfen und ermöglichen Lieferanten, sich über Öl und Gas hinaus zu diversifizieren.

Seite zuletzt aktualisiert am: