Marktgröße und Marktanteil für Bohrlochvervollständigungsausrüstung und -dienstleistungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

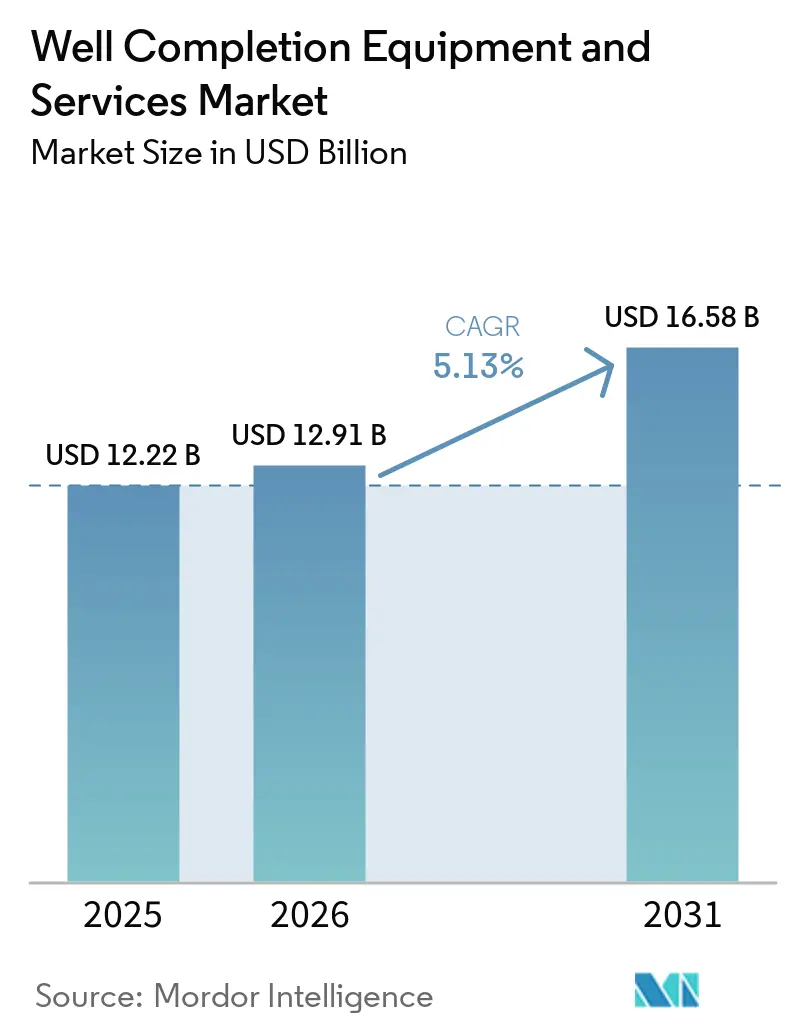

| Marktgröße (2026) | 12.91 Milliarden US-Dollar |

| Marktgröße (2031) | 16.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bohrlochvervollständigungsausrüstung und -dienstleistungen von Mordor Intelligence

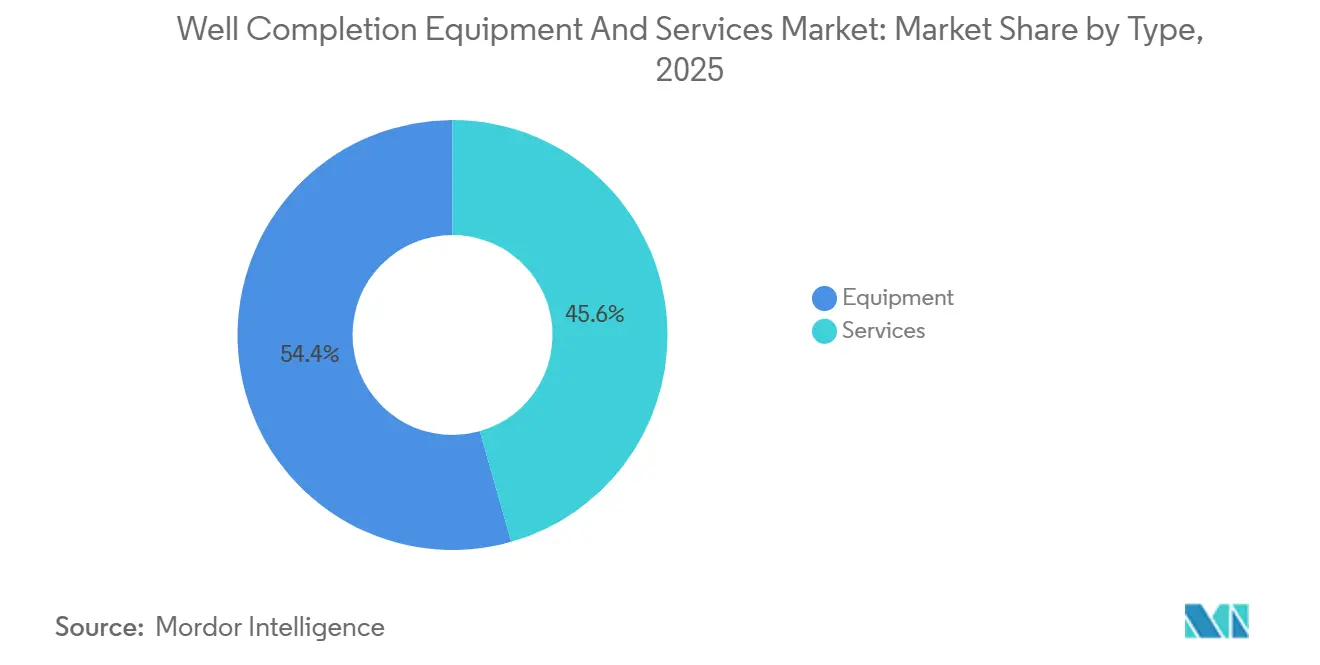

Die Marktgröße für Bohrlochvervollständigungsausrüstung und -dienstleistungen wird voraussichtlich von USD 12,22 Milliarden im Jahr 2025 und USD 12,91 Milliarden im Jahr 2026 auf USD 16,58 Milliarden bis 2031 anwachsen, was einer CAGR von 5,13 % zwischen 2026 und 2031 entspricht. Betreiber bohren in Nordamerika weniger Bohrlöcher, fördern jedoch durch längere Seitenbohrungen und engere Stufenabstände mehr Kohlenwasserstoffe pro Vervollständigung, während Offshore-Tiefsee- und unkonventionelle Lagerstätten im asiatisch-pazifischen Raum und im Nahen Osten weiterhin Kapital anziehen, das einst für Onshore-Schiefer vorgesehen war. Ausrüstung hatte 2025 einen Umsatzanteil von 54,4 %, gestützt durch die Nachfrage nach Packern, mehrstufigen Frakturierungswerkzeugen und Liner-Aufhängern, die für 15.000 psi und 350 °F Betrieb ausgelegt sind, doch Dienstleistungen werden mit jährlich 6,8 % schneller wachsen, da Betreiber hydraulisches Fracturing, Wireline- und Zonenisolierungsarbeiten auslagern, um Fixkosten zu senken. Konventionelle Bohrlöcher machten 2025 aufgrund nahöstlicher Megaprojekte noch immer 61,0 % des Marktes für Bohrlochvervollständigungsausrüstung und -dienstleistungen aus, doch unkonventionelle Vervollständigungen schreiten mit einem stärkeren Tempo von 6,9 % voran, da Argentiniens Vaca Muerta und Chinas Sichuan-Schiefer das Horizontalbohren ausweiten. Die regionalen Dynamiken begünstigen den asiatisch-pazifischen Raum, wo Offshore-Starts wie CNOOCs Wenchang 16-2 und ONGCs Krishna-Godavari-Cluster 2025 mit der Produktion begannen und das prognostizierte Wachstum der Region auf 7,2 % anheben.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führte Ausrüstung mit 54,4 % des Marktanteils für Bohrlochvervollständigungsausrüstung und -dienstleistungen im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 6,8 % wachsen werden.

- Nach Bohrlochtyp hielten konventionelle Bohrlöcher 2025 einen Anteil von 61,0 % an der Marktgröße für Bohrlochvervollständigungsausrüstung und -dienstleistungen, und unkonventionelle Bohrlöcher schreiten bis 2031 mit einer CAGR von 6,9 % voran.

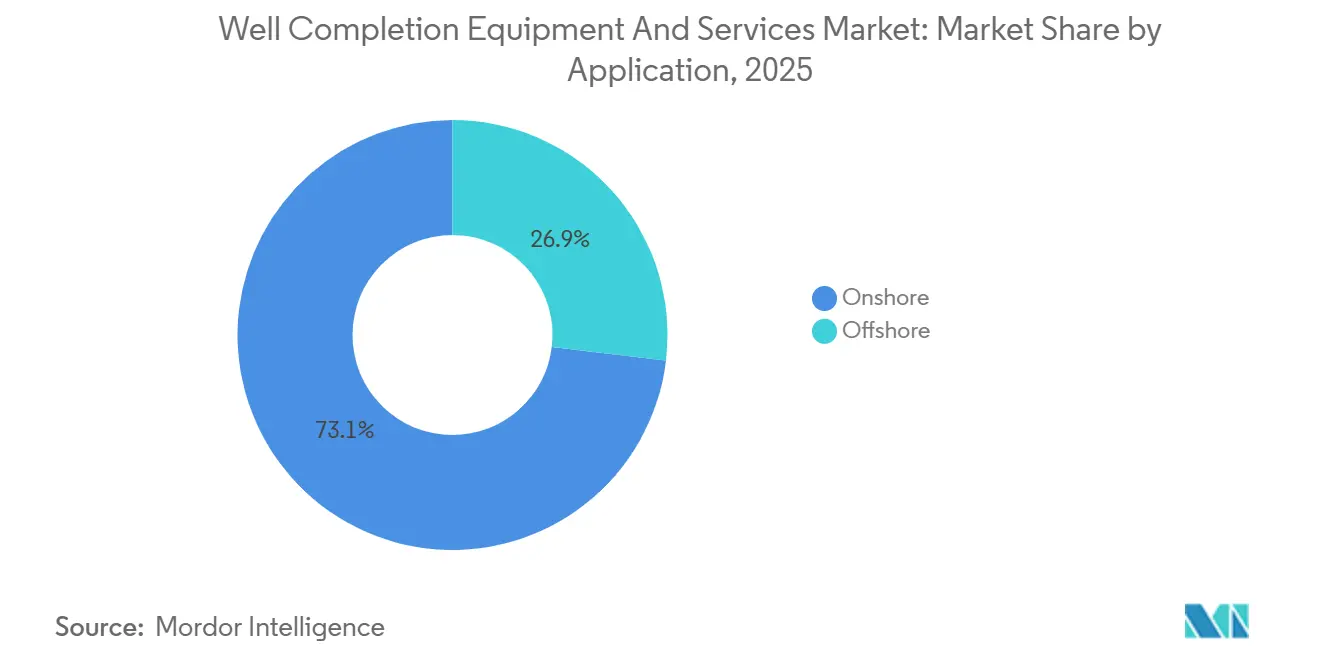

- Nach Anwendung entfielen Onshore-Vervollständigungen 2025 auf einen Anteil von 73,1 % an der Marktgröße für Bohrlochvervollständigungsausrüstung und -dienstleistungen, während Offshore-Vervollständigungen bis 2031 voraussichtlich mit einer CAGR von 7,0 % wachsen werden.

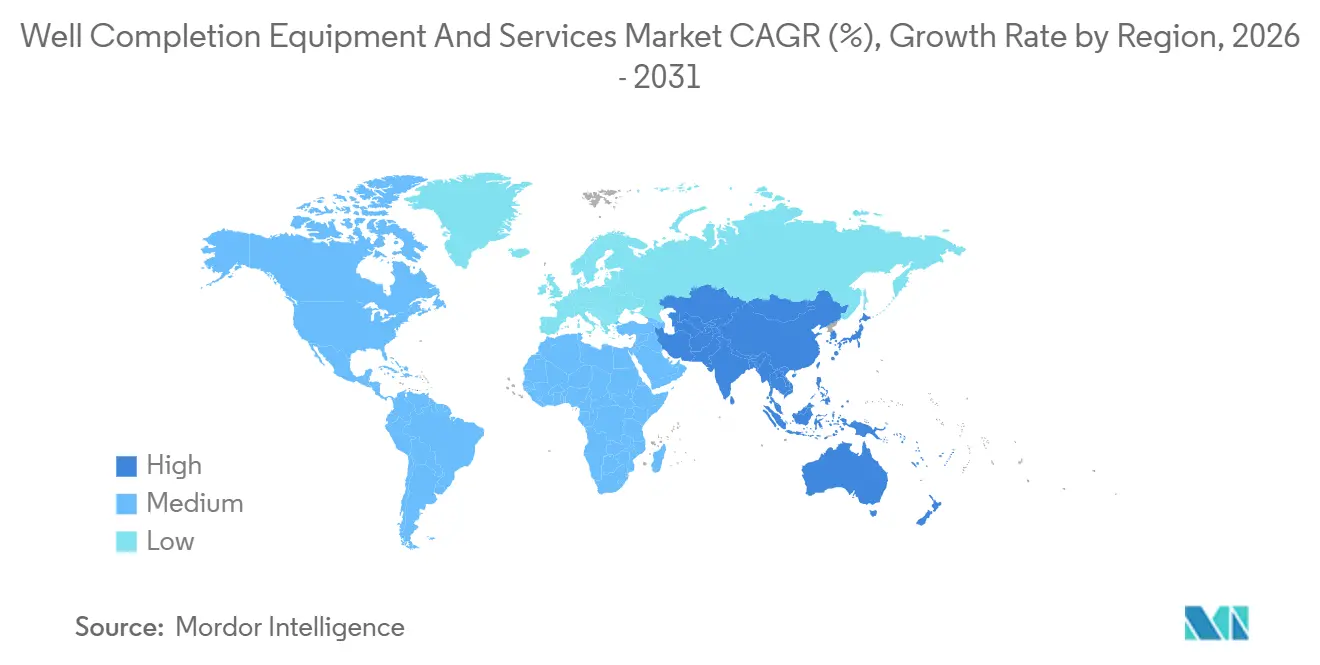

- Nach Geografie hielt Nordamerika 2025 einen Anteil von 40,3 % am globalen Umsatz, während der asiatisch-pazifische Raum bis 2031 die schnellste regionale CAGR von 7,2 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bohrlochvervollständigungsausrüstung und -dienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der globalen Bohraktivitäten | +0.9% | Naher Osten, asiatisch-pazifischer Raum, Lateinamerika | Mittelfristig (2-4 Jahre) |

| Zunehmender Fokus auf unkonventionelle Reserven | +1.2% | Nordamerika, Argentinien, Saudi-Arabien, China | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach fortschrittlichen Bohrlochvervollständigungstechniken | +0.8% | Global, mit Schwerpunkt in Nordamerika und dem Nahen Osten | Mittelfristig (2-4 Jahre) |

| Erholung der Offshore-Tiefsee-Investitionsausgaben | +0.7% | Guyana, Brasilien, Golf von Mexiko, Westafrika | Langfristig (≥ 4 Jahre) |

| Elektrifizierte Frac-Flotten senken Betriebskosten/CO₂ | +0.6% | Nordamerika als Kernmarkt, frühe Einführung im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Umnutzung von Vervollständigungen für CCUS und geothermische Bohrlöcher | +0.3% | Nordamerika, Europa, ausgewählte Standorte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Bohraktivitäten

Die internationalen Bohranlagenanzahlen stiegen Anfang 2025 auf 1.112 Einheiten und legten im Jahresvergleich um 15 Bohranlagen zu, selbst als die nordamerikanische Aktivität zurückging, was eine Verlagerung hin zu staatlichen Betreibern im Nahen Osten und in Asien verdeutlicht, die Energiesicherheit gegenüber kurzfristigen Renditen priorisieren. Saudi Aramcos Jafurah-Inbetriebnahme und ADNOC Drillings USD 1 Milliarde Flottenexpansion unterstreichen diesen Trend. Tiefere, heißere Bohrlöcher treiben die Nachfrage nach HPHT-zertifizierten Packern, korrosionsbeständigen Liner-Aufhängern und mehrstufigen Frakturierungswerkzeugen an und verlängern die Lieferzeiten bis Ende 2025 auf 26 Wochen. Der Vervollständigungsumsatz steigt daher schneller als die Bohranlagenanzahl, da jedes Bohrloch mehr wertschöpfende Hardware verbraucht. ONGCs Krishna-Godavari-Cluster belegt die Kapitalintensität mit rund USD 69 Millionen pro Bohrloch, von denen der Großteil Vervollständigungshardware und Subsea-Anbindungen finanziert.

Zunehmender Fokus auf unkonventionelle Reserven

Unkonventionelle Lagerstätten expandieren jährlich um 6,9 %, da Argentinien, Saudi-Arabien und China nordamerikanische Schieferökonomien replizieren. Vaca Muerta führte 2025 23.784 Frakturierungsstufen durch, ein Anstieg von 34 % im Jahresvergleich, und wird bis 2032 weitere 1.000 Bohrlöcher benötigen, um inländische und LNG-Verpflichtungen zu erfüllen. Saudi Aramcos Jafurah strebt bis 2030 2 Milliarden Kubikfuß pro Tag Gas aus kohlenstoffarmen elektrischen Frac-Flotten an, während Chinas Sichuan- und Ordos-Becken faseroptische Überwachung einsetzen, um die Vervollständigungszeit um 18 % zu verkürzen. Lokalisierte Lieferketten und staatliche Finanzierung glätten Lernkurven und ermöglichen es dem Markt für Bohrlochvervollständigungsausrüstung und -dienstleistungen, sich über Nordamerika hinaus zu diversifizieren.

Elektrifizierte Frac-Flotten senken Betriebskosten/CO₂

Elektrische Flotten erzielen 30 %–40 % Kraftstoffeinsparungen und eliminieren Dieselpartikel nahezu vollständig – Vorteile, die durch die US-EPA-Methanregel verstärkt werden, die ab 2026 eine Abgabe von USD 900–1.500 pro Tonne Abfall einführt. Libertys DuraStim-System erzielte 99 % Emissionsreduzierungen und 30 % Kraftstoffeinsparungen bei Permian-Kampagnen im Jahr 2025, während NexTiers Zeus-Flotte 40 % Einsparungen erzielte und mehrjährige Verträge sicherte [1]Redaktionsteam, "Libertys DuraStim erreicht Emissionsmeilenstein," Liberty Oilfield Services, libertyoilfieldservices.com. Dienstleistungsunternehmen, die USD 25–30 Millionen pro Flotte finanzieren können, gewinnen Preisspielraum, wie Libertys 15 % Preisaufschläge im dritten Quartal 2025 trotz eines branchenweiten Rückgangs aktiver Flotten belegen. Frühe Pilotprojekte in Saudi-Arabien und bei ADNOC-Projekten zeigen den globalen Diffusionspfad der Technologie.

Umnutzung von Vervollständigungen für CCUS und geothermische Bohrlöcher

Kohlenstoffabscheidungs- und geothermische Pilotprojekte machen derzeit weniger als 2 % des Marktes für Bohrlochvervollständigungsausrüstung und -dienstleistungen aus, erzielen jedoch Aufschläge von 20 %–30 %, da CO₂-beständige Elastomere und 400 °F-Zementsysteme individuelle Metallurgie erfordern. Occidentals Stratos-Anlage injiziert 500.000 t/Jahr CO₂ unter Verwendung modifizierter Packer, die für einen 50-jährigen Betrieb ausgelegt sind [2]Redakteur, "Stratos DAC-Anlage in Betrieb," Occidental Petroleum, oxy.com. ExxonMobils Bayou Bend CCS und Fervo Energys geothermisches Projekt Red folgen ähnlichen Konzepten und erweitern den Kundenstamm für hochwertige Vervollständigungshardware. Lieferanten, die in fortschrittliche Materialforschung und -entwicklung investieren, können von politisch getriebenem Wachstum profitieren, wenn die CO₂-Bepreisung ausgeweitet wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohölpreise | -1.1% | Global, akut im nordamerikanischen Schieferbereich | Kurzfristig (≤ 2 Jahre) |

| Umwelt- und regulatorische Strenge | -0.5% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2-4 Jahre) |

| Engpässe bei HPHT-Elastomeren und Legierungen | -0.4% | Global, konzentriert auf Offshore- und nahöstliche HPHT-Lagerstätten | Mittelfristig (2-4 Jahre) |

| Interoperabilitätslücken bei Datenplattformen | -0.2% | Global, am stärksten in digital reifen Märkten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohölpreise

Brent lag 2025 im Durchschnitt bei USD 69/Barrel, bevor es im März 2026 auf USD 94 anstieg – ein Schwankungsbereich von 36 %, der die Vervollständigungsbudgets belastete, da börsennotierte Explorations- und Produktionsunternehmen die Ausgaben trotz höherer Preise konstant hielten. Die Tagessätze für hydraulisches Fracturing sanken im ersten Quartal 2026 um 8 %, obwohl die Dieselkosten stiegen, was die Margen der Druckpumper belastete. Offshore-Projekte sind weniger preissensitiv, da mehrjährige Verpflichtungen die Vervollständigungspläne absichern, doch Explorationsbudgets und die künftige Pipeline von Bohrlöchern bleiben an die Preisstimmung gebunden.

Engpässe bei HPHT-Elastomeren und Legierungen

Die Lieferzeiten für 15.000-psi-Packer und Liner-Aufhänger verdoppelten sich Ende 2025 auf 26 Wochen infolge von Engpässen bei Nickel-Chrom-Molybdän-Legierungen und Fluorelastomeren. Weatherford und TechnipFMC meldeten beide verzögerte Lieferungen, die Umsätze verschoben, und Betreiber bestellen Ausrüstung nun bis zu einem Jahr im Voraus, um Bohranlagenausfallzeiten zu vermeiden [3]Protokoll der Ergebniskonferenz, "TechnipFMC Ergebnisse Q3 2025," TechnipFMC, technipfmc.com. Lieferkettenengpässe riskieren, das Aufwärtspotenzial in schnell wachsenden Offshore- und nahöstlichen HPHT-Projekten zu begrenzen, sofern keine neuen Gießereikapazitäten in Betrieb gehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienstleistungen übertreffen Ausrüstung aufgrund des Auslagerungstrends

Der Dienstleistungsumsatz wird bis 2031 voraussichtlich mit einer CAGR von 6,8 % wachsen, da Betreiber hydraulisches Fracturing, Wireline- und Zonenisolierungsarbeiten auslagern. Libertys USD 727 Millionen Umsatz im dritten Quartal 2025 unterstreicht die Nachfrage nach elektrischen Frac-Flotten, die 30 % Kraftstoff einsparen. Wireline entwickelt sich zu einem intelligenten Perforationsdienst, wobei Schlumbergers ReSOLVE iX-Plattform die Nebenzeiten um 12 % reduziert. Die Nachfrage nach Kiespackungen steigt in Tiefseebohrlöchern, wo Sandkontrolle milliardenschwere Investitionen schützt.

Ausrüstung hielt 2025 einen Anteil von 54,4 % an der Marktgröße für Bohrlochvervollständigungsausrüstung und -dienstleistungen, angetrieben durch Packer, mehrstufige Frakturierungswerkzeuge und Liner-Aufhänger, doch das Wachstum verlangsamt sich, da Aufarbeitungsprogramme die Lebensdauer von Werkzeugen zunehmend verlängern und die Austauschfrequenz verringern. NOV verzeichnete im vierten Quartal 2025 USD 420 Millionen an Bestellungen für Vervollständigungsausrüstung, hauptsächlich aus Subsea-Systemen für Guyana und Brasilien. Lieferanten, die in HPHT- und Subsea-Nischen wechseln oder Installationsdienstleistungen bündeln können, werden ihre Margen verteidigen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bohrlochtyp: Unkonventionelle Bohrlöcher gewinnen durch horizontale Skalierung

Konventionelle Bohrlöcher hielten 2025 noch immer einen Anteil von 61,0 % am Markt für Bohrlochvervollständigungsausrüstung und -dienstleistungen, unterstützt durch nahöstliche Produzenten und reife Offshore-Felder. Diese Bohrlöcher stützen sich auf Einzonenperforation, rohrleitungsgeführte Packer und Kiespackungen. ADNOCs SARB-Tiefgasprojekt wird intelligente Vervollständigungen auf vier 4.500 m tiefe Bohrlöcher bei 15.000 psi anwenden.

Unkonventionelle Vervollständigungen steigen jährlich um 6,9 %, angetrieben durch 40–100 Frakturierungsstufen pro Bohrloch, längere Seitenbohrungen und höhere Stützmittelmengen. Saudi Aramcos Jafurah durchschnittlich 60–80 Stufen pro Bohrloch, während CNPCs Sichuan-Programme die Vervollständigungszeit um 18 % reduzierten, indem sie rotierendes Lenkbohren mit faseroptischer Überwachung kombinierten. Dienstleistungsunternehmen, die lokale Logistik und Wassermanagement beherrschen, verschaffen sich einen Vorteil.

Nach Anwendung: Offshore-Aufschlag treibt 7,0 % Wachstum

Onshore erfasste 2025 73,1 % der Marktgröße für Bohrlochvervollständigungsausrüstung und -dienstleistungen, was die Dominanz des nordamerikanischen Schiefers widerspiegelt. Der Wachstumshebel ist die Vervollständigungsintensität und nicht die Bohranlagenanzahl; durchschnittliche Permian-Seitenbohrungen überschritten 2025 10.000 Fuß, und der Clusterabstand wurde auf 15–20 Fuß verringert, was die Stufen pro Bohrloch erhöht und Druckpumpflotten beschäftigt hält.

Offshore-Vervollständigungen werden voraussichtlich um 7,0 % wachsen, da Guyana, Brasilien und Westafrika Tiefseeentdeckungen in Richtung Erstöl vorantreiben. Chevrons USD 7 Milliarden Multi-Becken-Programm und TechnipFMCs USD 11,9 Milliarden Subsea-Auftragsbestand veranschaulichen Kapitalverpflichtungen, die langfristige Nachfrage sichern. Offshore-Werkzeuge erzielen gegenüber Onshore-Äquivalenten Aufschläge von 40 %–60 % aufgrund der Komplexität der Subsea-Installation und der HPHT-Metallurgie.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 40,3 %, doch die Divergenz auf Beckenebene nimmt zu. Das Permian-Becken behält seinen Schwung durch längere Seitenbohrungen und die Einführung elektrischer Frac-Flotten, die Emissionen vor den EPA-Methangebühren senken, während Bakken und Eagle Ford schrumpfen, da Betreiber den freien Cashflow priorisieren. Kanadas Montney- und Duvernay-Programme stützen sich auf Hochleistungspumpen und leiten Vervollständigungsgelder in LNG-Exportwertschöpfungsketten um.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit 7,2 %. CNOOCs Wenchang 16-2, Weizhou 11-4 und Panyu-Erweiterungen fügten 2025 durch Subsea-Vervollständigungen mit Sandkontrollsieben und HPHT-Packern mehr als 100.000 Barrel Öläquivalent pro Tag hinzu, während ONGCs Krishna-Godavari-Cluster aus acht Bohrlöchern und einer Investition von USD 477,28 Millionen 25.000 Barrel pro Tag produzierte [4]Pressemitteilung, "Wenchang 16-2 Erstöl," CNOOC, cnooc.com. Indonesische und malaysische unkonventionelle Gasziele treiben Kooperationsabkommen voran, wie Pertaminas 2025 geschlossener Pakt mit Halliburton zur Automatisierung von Vervollständigungen zeigt.

Der Nahe Osten und Afrika drehen sich um Aramcos Jafurah und ADNOCs SARB-Tiefgasausbauten sowie TechnipFMCs integrierte Subsea-Arbeiten in Westafrika. ADNOC Drilling plant, seine Flotte bis 2028 auf 151 Bohranlagen zu erweitern, nachdem 2025 mehr als USD 1 Milliarde investiert wurde, was eine längerfristige Vervollständigungsnachfrage über die Ölförderung hinaus signalisiert. Südamerikas Vaca Muerta bleibt ein Lichtblick mit einem jährlichen Anstieg der Frakturierungsstufen um 34 % und genehmigten grenzüberschreitenden Gasverkäufen an Petrobras, was eine anhaltende Aktivität bis zum Ende des Jahrzehnts sicherstellt.

Wettbewerbslandschaft

Der Markt für Bohrlochvervollständigungsausrüstung und -dienstleistungen weist eine moderate Konzentration auf. Schlumberger, Halliburton und Baker Hughes halten zusammen einen bedeutenden Marktanteil und nutzen weiterhin digitale Plattformen und elektrische Flotten. Schlumbergers ReSOLVE iX Wireline reduzierte die Nebenzeiten um 12 % und erzielt Preisaufschläge im Permian-Becken, während Baker Hughes' Kantori-Plattform, die im Januar 2026 eingeführt wurde, Betreiberdaten aggregiert, um Ausfälle vorherzusagen und ergebnisbasierte Verträge zu verankern. Halliburtons automatisierter Bohrlochbau verkürzte die Vervollständigungszeiten in Guyana um 15 % und beschleunigte Chevrons FPSO-Zeitplan.

Reine Druckpumper wie Liberty und NexTier gewinnen Marktanteile durch elektrische Frac-Wirtschaftlichkeit. Liberty erweiterte seine DuraStim-Flotte auf 12 Einheiten und erzielte 15 % Preisaufschläge, und NexTiers Zeus-Einheiten erzielten 40 % Kraftstoffeinsparungen in mehrjährigen Verträgen.

Wachstumspotenziale entstehen im Bereich CCUS und Geothermie, wo Occidentals Stratos und ExxonMobils Bayou Bend Maßstäbe für CO₂-beständige Vervollständigungen setzen. Nischenspezialisten wie TAM International und Packers Plus gewinnen Aufträge in Argentinien und Kanada, indem sie die Einlaufzeit verkürzen und Gehäusezementierungskosten eliminieren.

Marktführer für Bohrlochvervollständigungsausrüstung und -dienstleistungen

Schlumberger

Halliburton

Baker Hughes

Weatherford

NOV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SLB schloss die Übernahme von ChampionX für USD 7,8 Milliarden ab und strebt innerhalb von drei Jahren jährliche Vorsteuersynergien von USD 400 Millionen an.

- März 2025: SLB sicherte sich einen Bohrvertrag für Woodsides ultra-tiefes Trion-Projekt vor der Küste Mexikos, der 18 Bohrlöcher über drei Jahre mit KI-gestützten Fähigkeiten abdeckt.

- Dezember 2024: Unter Einsatz integrierter Dienstleistungen gründeten SLB und ADNOC Drilling Turnwell Industries LLC, um bis zum vierten Quartal 2025 144 unkonventionelle Bohrlöcher in den Vereinigten Arabischen Emiraten zu vervollständigen.

- August 2024: Chevrons USD 5,7 Milliarden Anchor-Projekt begann die Produktion mit branchenweit ersten 20.000-psi-Vervollständigungen und erschließt 440 Millionen Barrel Öläquivalent über 30 Jahre.

Umfang des globalen Berichts über den Markt für Bohrlochvervollständigungsausrüstung und -dienstleistungen

Bohrlochvervollständigungsausrüstung und -dienstleistungen umfassen die Werkzeuge und Prozesse, die erforderlich sind, um ein gebohrtes Öl- oder Gasbohrloch in ein funktionsfähiges und produktives Asset umzuwandeln. Dazu gehören die Installation von Komponenten wie Rohrleitungen, Packern, Ventilen und Oberflächensteuerungssystemen sowie die Durchführung von Aktivitäten wie Perforation, Stimulation und Tests. Diese Maßnahmen gewährleisten einen kontrollierten Kohlenwasserstofffluss, verbessern die Reservoirleistung und verlängern die Betriebslebensdauer des Bohrlochs.

Der Markt für Bohrlochvervollständigungsausrüstung und -dienstleistungen ist nach Typ, Bohrlochtyp, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in Ausrüstung und Dienstleistungen unterteilt; Ausrüstung umfasst Packer, Sandkontrollwerkzeuge, mehrstufige Frakturierungswerkzeuge, Liner-Aufhänger, Ventile und Sonstiges, während Dienstleistungen hydraulisches Fracturing, Wireline-Dienste, Perforation, Kiespackung und Zonenisolierungsdienste umfassen. Nach Bohrlochtyp ist der Markt in konventionelle und unkonventionelle Bohrlöcher unterteilt. Nach Anwendung ist der Markt in Onshore und Offshore unterteilt. Der Bericht umfasst auch Marktgrößen und Prognosen für den globalen Markt für Bohrlochvervollständigungsausrüstung und -dienstleistungen in den wichtigsten Ländern der Schlüsselregionen. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Ausrüstung | Packer |

| Sandkontrollwerkzeuge | |

| Mehrstufige Frakturierungswerkzeuge | |

| Liner-Aufhänger | |

| Ventile und Sonstiges | |

| Dienstleistungen | Hydraulisches Fracturing |

| Wireline-Dienste | |

| Perforation | |

| Kiespackung | |

| Zonenisolierungsdienste |

| Konventionell |

| Unkonventionell |

| Onshore |

| Offshore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Ausrüstung | Packer |

| Sandkontrollwerkzeuge | ||

| Mehrstufige Frakturierungswerkzeuge | ||

| Liner-Aufhänger | ||

| Ventile und Sonstiges | ||

| Dienstleistungen | Hydraulisches Fracturing | |

| Wireline-Dienste | ||

| Perforation | ||

| Kiespackung | ||

| Zonenisolierungsdienste | ||

| Nach Bohrlochtyp | Konventionell | |

| Unkonventionell | ||

| Nach Anwendung | Onshore | |

| Offshore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bohrlochvervollständigungsausrüstung und -dienstleistungen im Jahr 2026?

Die Marktgröße für Bohrlochvervollständigungsausrüstung und -dienstleistungen wird voraussichtlich von USD 12,22 Milliarden im Jahr 2025 und USD 12,91 Milliarden im Jahr 2026 auf USD 16,58 Milliarden bis 2031 anwachsen, was einer CAGR von 5,13 % zwischen 2026 und 2031 entspricht.

Wie hoch ist die prognostizierte CAGR für Vervollständigungen zwischen 2026 und 2031?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 eine CAGR von 5,1 % verzeichnen.

Welches Segment wächst innerhalb der Vervollständigungen am schnellsten?

Dienstleistungen, insbesondere hydraulisches Fracturing und Wireline, werden bis 2031 voraussichtlich jährlich um 6,8 % wachsen.

Warum gewinnen elektrische Frac-Flotten an Bedeutung?

Elektrische Frac-Einheiten reduzieren den Kraftstoffverbrauch um bis zu 40 % und eliminieren Dieselpartikel nahezu vollständig, was Betreibern hilft, die EPA-Methanvorschriften einzuhalten und gleichzeitig die Betriebskosten zu senken.

Welche Region wird das größte inkrementelle Wachstum beitragen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 7,2 %, angetrieben durch neue Offshore-Felder in China und Indien.

Seite zuletzt aktualisiert am: