Marktgröße und Marktanteil für Bohrlochzementierungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 11.6 Milliarden US-Dollar |

| Marktgröße (2031) | 14.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bohrlochzementierungsdienstleistungen von Mordor Intelligence

Der Markt für Bohrlochzementierungsdienstleistungen wurde im Jahr 2025 auf USD 11,02 Milliarden geschätzt und soll von USD 11,6 Milliarden im Jahr 2026 auf USD 14,98 Milliarden bis 2031 wachsen, mit einer CAGR von 5,25 % während des Prognosezeitraums (2026–2031).

Die Nachfragestärke spiegelt die anhaltende unkonventionelle Bohrung, den Neustart von Tiefsee-Projekten sowie verbindliche Bohrlochintegritätsvorschriften wider, die den Einsatz von Spezialbeton steigern. Automatisierte Zementierungsflotten, digitale Zwillinge und Echtzeit-Bohrlochsensoren verbessern die Platzierungsgenauigkeit und reduzieren die Nebenstandzeiten, wodurch Dienstleistungsanbieter eine Kostenefizienzgeschichte präsentieren können, die bei Betreibern Anklang findet, die auf Kapitaldisziplin fokussiert sind. Refrakturierungsprogramme in nordamerikanischen Schieferformationen und frühe CO₂-Speicherbrunnen-Ausbauprojekte diversifizieren die Einnahmequellen, während steigende Offshore-Aktivitäten in Brasilien, dem Golf von Mexiko und Westafrika die geografische Präsenz ausweiten. Der Preisdruck bleibt ein Beobachtungspunkt, doch vertikale Integration und technologiezentrierte Differenzierung kompensieren das Margenrisiko für die größten Anbieter.

Wichtigste Erkenntnisse des Berichts

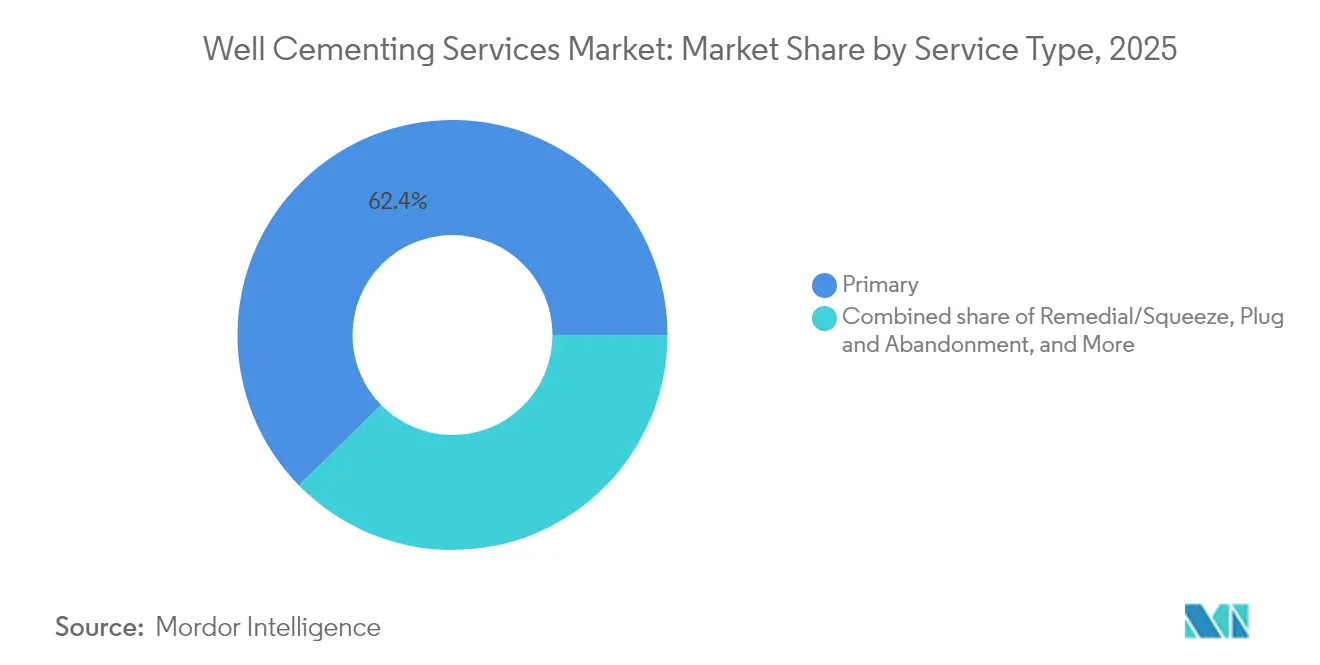

- Nach Servicetyp hielt die Primärzementierung im Jahr 2025 einen Anteil von 62,35 % am Markt für Bohrlochzementierungsdienstleistungen; Remedial- und Squeeze-Zementierung wird voraussichtlich mit einer CAGR von 6,52 % bis 2031 wachsen.

- Nach Bohrlochtyp entfielen im Jahr 2025 43,12 % der Marktgröße für Bohrlochzementierungsdienstleistungen auf horizontale Bohrlöcher, die voraussichtlich bis 2031 mit einer CAGR von 5,66 % wachsen werden.

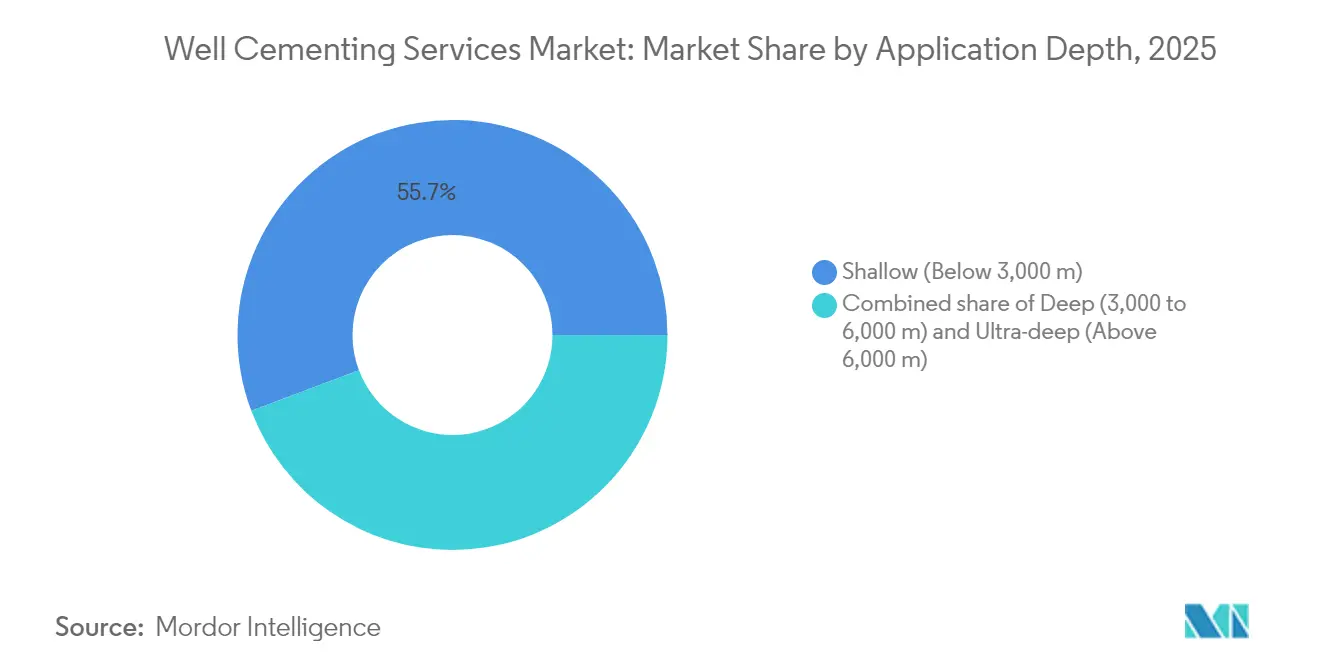

- Nach Anwendungstiefe weisen ultrattiefe Bohrlöcher mit einer CAGR von 8,26 % bis 2031 die schnellste Wachstumsdynamik auf, während flache Bohrlöcher mit 55,74 % im Jahr 2025 den größten Umsatzbeitrag leisteten.

- Nach Einsatzort wird für das Offshore-Segment eine CAGR von 7,58 % bis 2031 prognostiziert, während Onshore-Betriebe im Jahr 2025 68,72 % des Umsatzes auf sich vereinten.

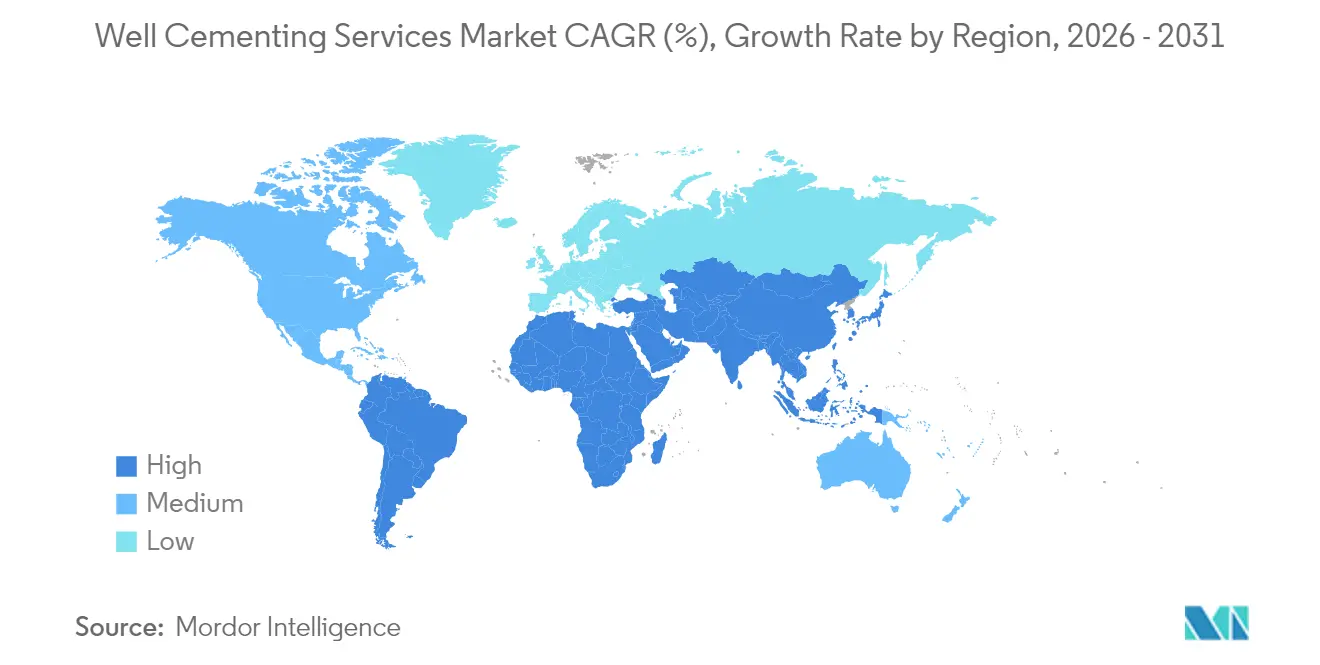

- Nach Geografie wird die Region Naher Osten und Afrika voraussichtlich die schnellste CAGR von 7,24 % bis 2031 verzeichnen, während Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,95 % führte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Einblicke in den Markt für Bohrlochzementierungsdienstleistungen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Zunehmende unkonventionelle Bohrlochfertigstellungen | 1.20% | Kernbereich Nordamerika, Ausbreitung nach Argentinien | Mittelfristig (2–4 Jahre) |

| Wiederbelebung von Offshore-Tiefsee-FIDs 2025–2028 | 0.80% | Golf von Mexiko, Brasilien, Westafrika | Mittelfristig (2–4 Jahre) |

| Verbindliche Bohrlochintegritätsvorschriften | 0.60% | Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Beschleunigte Refrakturierungsprogramme | 0.70% | Eagle Ford, Permian Basin | Kurzfristig (≤ 2 Jahre) |

| Vollautomatisierte Zementierungseinheiten | 0.40% | Frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| CO₂-Speicher-Injektionsbohrloch-Ausbau | 0.50% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende unkonventionelle Bohrlochfertigstellungen treiben die Marktexpansion an

Horizontales Schiefer- und Tight-Formation-Bohren dominiert die nordamerikanische Aktivität und prägt nun auch Auslandsprogramme in Argentiniens Vaca Muerta. Extended-Reach-Laterale erfordern faserverstärkte Slurrys, die zyklische Frakturierungslasten tolerieren und Verluste in die Formation minimieren. Feldpilotversuche mit Schaumzement in Niedrigdruckgradienten zeigten überlegene Fließeigenschaften und geringere Formationsschäden im Vergleich zu konventionellen Systemen.[1]ACS Omega Journal, "Leistungsfähigkeit von Schaumzement in Schieferformationen," pubs.acs.org Programme mit größeren Rohrdurchmessern erhöhen die Anforderungen an die Pumprate – eine Entwicklung, der Anbieter mit automatisierten Hochleistungseinheiten begegnen. Die für Schiefer entwickelte technologische Bandbreite ist auf neue unkonventionelle Vorkommen übertragbar und bietet dem Markt für Bohrlochzementierungsdienstleistungen einen wiederholbaren Expansionsweg.

Wiederbelebung von Offshore-Tiefsee-Projekten beschleunigt die Dienstleistungsnachfrage

Mehr als 100 Tiefseebohrungen im Rahmen eines integrierten Vertrags im Wert von USD 800 Millionen zwischen SLB und Petrobras verdeutlichen das bevorstehende Arbeitsvolumen in Brasiliens Campos-, Santos- und Espírito-Santo-Becken. Ultratiefe Arbeiten werden bei Temperaturen von bis zu 525 °F und Drücken von über 18.000 psi durchgeführt, was Schrumpf-bei-Hitze-Spacersysteme erfordert, um eingeschlossenen Ringraumdruck zu verhindern.[2]OnePetro Library, "Wärmeaktivierter Schrumpf-Spacer für Tiefsee-Zementierung," onepetro.org Gemanagtes Druckbohren ermöglicht die Zementplatzierung in engen Porendruckbereichen, während digitale Zwillinge die Inbetriebnahmezeit durch Validierung der Entwürfe vor dem Rig-Einsatz verkürzen. Diese Technologiemischung unterstützt das inkrementelle Umsatzwachstum für den Markt für Bohrlochzementierungsdienstleistungen, während Offshore-Endinstitionsentscheidungen voranschreiten.

Verbindliche Bohrlochintegritätsvorschriften gestalten regionale Märkte neu

Regulierungsbehörden im Asien-Pazifik-Raum und im Nahen Osten schreiben Doppelbarrieren-Designs, regelmäßige Drucktestaufzeichnungen und zertifizierte Hochtemperatur-Slurrys vor, die die API-5CT- und die 10.-Ausgabe-Zementtestkriterien übertreffen.[3]American Petroleum Institute, "Specification 5CT 10th Edition," api.org Digitale Bohrlochintegritätsmanagementsysteme, die Analytik und künstliche Intelligenz einbinden, automatisieren die Barrierenverifikation und die Wartungsplanung. Über 20.000 stillgelegte Offshore-Bohrlöcher, die für die Aufgabe identifiziert wurden, erfordern konforme Zementpfropfen, was einen nachhaltigen Remedial-Bedarf erzeugt. Diese Vorschriften sichern die Basisaktivität für den Markt für Bohrlochzementierungsdienstleistungen, selbst wenn Bohrzyklen nachlassen.

Beschleunigte Refrakturierungsprogramme stärken die Remedial-Zementierung

Eagle-Ford-Refrakturierungen lieferten dreistellige Renditen für Betreiber, die zementierte Liner einsetzen, um erschöpfte Cluster zu isolieren und neue Stufen zu öffnen. Wirtschaftliche Prüfungen legen nahe, dass US-Refrakturierungen die tägliche Produktion um 1,28 Millionen Barrel Öl und 10,8 Milliarden Kubikfuß Gas steigern könnten, wobei die Kosten 60–70 % der Kosten neuer Bohrlöcher betragen. Durch Coiled-Tubing geförderte Umlenkungsmittel und Hochratenpumpen reduzieren die Trip-Zeit und die Kosten. Mit zunehmender Asset-Reife wächst der Anteil der Remedial-Zementierung am Markt für Bohrlochzementierungsdienstleistungen schneller als der der Primärarbeit.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Dienstleistungspreisdeflationszyklen nach 2026 | -0.90% | Global, ausgeprägt in Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge ESG-Kapitalallokationshürden | -0.70% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Spülungsverluste in ultrattiefen HP/HT-Bohrlöchern | -0.40% | Tiefseeregionen | Langfristig (≥ 4 Jahre) |

| Geothermiebeton-F&E leitet Budgets um | -0.30% | Geothermisch aktive Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Dienstleistungspreisdeflationszyklen belasten die Rentabilität

Die Konsolidierung der Betreiber bedeutet weniger Ausschreibungen und eine härtere Verhandlungsmacht, was die Tagesraten senkt, gerade wenn Anbieter höhere F&E- und Rohstoffkosten absorbieren. Die US-amerikanischen Kapitalplanungen für Exploration und Produktion sanken im Jahr 2024 auf USD 61,7–65,4 Milliarden, von USD 66 Milliarden im Jahr 2023.[4]Oil & Gas Journal, "US-Ausgabenausblick für Exploration und Produktion 2024," ogj.com SLBs ChampionX-Übernahme zielt auf jährliche Synergien von USD 400 Millionen ab, um diesen Margenengpass auszugleichen. Preisliche Entlastung hängt von der Erholung der Bohranlagenanzahl ab, die jedoch hinter den Erwartungen zurückbleiben könnte, da größere Produzenten Dividenden gegenüber Mengenwachstum bevorzugen.

Strenge ESG-Kapitalallokation schränkt Investitionsentscheidungen ein

Supermajors allocieren nun größere Anteile ihrer Investitionsausgaben für kohlenstoffärmere Vorhaben. ExxonMobil hält eine Gesamtausgabenspanne von USD 23–25 Milliarden aufrecht, mit einer Präferenz für CCUS- und Wasserstoffanlagen. Das Upstream-Bohren, das den Markt für Bohrlochzementierungsdienstleistungen antreibt, sieht sich strengeren Renditehürden gegenüber, insbesondere in Europa, wo die Regulierungsprüfung intensiv ist. Dennoch kompensiert der CCUS-Bohrlochbau teilweise den Rückgang bei Kohlenwasserstoffarbeiten und unterstreicht die Vorteile technologischer Überschneidungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Primärzementierung dominiert trotz Remedial-Wachstum

Die Primärzementierung erzielte 2025 den größten Umsatz, da jedes neue Bohrloch eine anfängliche Barriere erfordert. In absoluten Zahlen unterstützt dieses Segment zwei Drittel des Marktes für Bohrlochzementierungsdienstleistungen. Remedial-Arbeiten verzeichnen jedoch mit 6,52 % die schnellere CAGR, da Altfelder weltweit mit Ringraumdruck- und Wasserabsperrherausforderungen konfrontiert sind.

Die technologische Differenzierung konzentriert sich nun auf CO₂-resistente Additive, nach API 19AC zertifizierte Stufenzementierungswerkzeuge und Echtzeit-Dichtekontrolle. Halliburtons Fidelis-Stufenzementiergerät mit einer Bemessung bis 350 °F veranschaulicht die Produktentwicklung für mehrstufige unkonventionelle Fertigstellungen. Diese Innovationen ermöglichen es Dienstleistungsunternehmen, über die reine Pumpzeit hinaus Werte zu erschließen und so die Preismacht bei Wettbewerbsangeboten im Markt für Bohrlochzementierungsdienstleistungen aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bohrlochtyp: Horizontale Bohrlöcher führen die Wachstumstrajektorie an

Horizontale Bohrlöcher erzielten 2025 dank ertragreicher Schiefer-Spielfelder, die lange Laterale und hohe Cluster-Anzahlen nutzen, 43,12 % des Umsatzes. Diese Konfiguration steigert die Gesamtvolumina, da größere Zementierarbeiten zur Abdichtung erweiterter Ringraumstrecken erforderlich sind und die Zentralisierungsanforderungen den Hardwarebedarf steigern. Vertikale Bohrlöcher bleiben in konventionellen Projekten und CO₂-Injektionsschemata verbreitet; das Wachstum verlagert sich jedoch zu horizontalen Bohrlöchern, die höhere Gewinnungsraten bieten.

Fortschritte wie Baker Hughes' XtremeSet-Formulierung, die auf HP/HT-Horizontalbohrungen zugeschnitten ist, verbessern die Festigkeitserhaltung bei 20.000 psi. Die gleichmäßige Platzierung entlang eines 10.000-Fuß-Laterals profitiert nun von rotierenden Scratcher-Subs und Echtzeit-Fluidmodellierung. Diese Fähigkeiten vertiefen die Dienstleistungsintensität und erweitern den Wertschöpfungspool für den Markt für Bohrlochzementierungsdienstleistungen.

Nach Anwendungstiefe: Flache Bohrlöcher dominieren, Ultrattiefsee zeigt Potenzial

Flache Bohrlöcher unter 3.000 m machen immer noch mehr als die Hälfte des Segmentumsatzes aus, da sie die meisten Schiefer-, Tight-Oil- und konventionellen Onshore-Bohrlöcher weltweit umfassen. Standard-Klasse-G-Zemente erfüllen die technischen Anforderungen und ermöglichen eine effiziente Massenproduktion. Tiefe Bohrlöcher zwischen 3.000 und 6.000 m, die in Offshore-Becken weit verbreitet sind, erfordern hochdichte, niedrigpermeble Mischungen mit Siliziumdioxidmehl zur Bekämpfung der Festigkeitsretrogression.

Die Untergruppe der Ultrattiefen über 6.000 m ist volumenmäßig klein, verzeichnet jedoch mit 8,26 % die schnellste CAGR. Selbstheilende Epoxide widerstehen der Mikroringspaltbildung unter wiederholten Druck-Temperatur-Zyklen, während thixotrope Spacer das Eindringen von Gas unter extremen Bedingungen verhindern. Anbieter, die diese Mischungen im Feld testen, verschaffen sich einen Erstbewegervorsprung im Markt für Bohrlochzementierungsdienstleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einsatzort: Onshore-Dominanz mit Offshore-Beschleunigung

Onshore-Projekte machten 2025 68,72 % des Umsatzes aus, da dichte Bohranlagenflotten in den Vereinigten Staaten, Kanada und dem Nahen Osten großvolumige Kampagnen durchführten. Netzbetriebene Zementierungseinheiten, wie Hummingbird, senken Kraftstoffkosten und Emissionen, erfüllen die ESG-Ziele der Betreiber und reduzieren gleichzeitig die Betriebskosten. Die Reichweite automatisierter Großanlagen verbessert zudem die Arbeitsvorbereitung und die Slurry-Konsistenz.

Offshore spiegelt die CAGR von 7,58 % einen Auftragsbestand an brasilianischen Pre-Salt-, nigerianischen Tiefsee- und Golf-von-Mexiko-Projekten wider. Vollelektrische Subsea-Systeme und integrierte Managed-Pressure-Drilling-Pakete werden nun mit Zementierungsausrüstungen kombiniert, um die Barrierezuverlässigkeit in engen Betriebsfenstern zu gewährleisten. Da diese Technologien standardisiert werden, wird der Offshore-Beitrag zum Markt für Bohrlochzementierungsdienstleistungen selbst in Niedrigpreisszenarien steigen.

Geografische Analyse

Nordamerika behauptet eine klare Führungsposition, angetrieben durch Produktivitätssteigerungen im Schieferbereich, schnelle Bohranlagenmobilisierung und eine etablierte Lieferkette aus Massenmischanlagen und Druckpumping-Anlagen. Horizontale Laterale überschreiten im Permian-Becken nun 10.000 Fuß, was das Slurryvolumen pro Bohrloch erhöht und die Umsatzbasis für den Markt für Bohrlochzementierungsdienstleistungen ausbaut. Elektrifizierte Feldausrüstungen entsprechen den zunehmenden Nachhaltigkeitsanforderungen und helfen Betreibern, ihre Scope-1-Emissionen zu senken.

Die Region Naher Osten und Afrika profitiert von erstklassigen Karbonatreservoiren, die komplexe HP/HT-Zementierungen erfordern, sowie von aggressiven Gaskapazitätserweiterungen zur Unterstützung der inländischen Stromerzeugung. Verbindliche Barrierenverifikationsregeln und die Chemie schwefelhaltiger Gase fördern den Einsatz korrosionsbeständiger Zemente und erhöhen den durchschnittlichen Auftragswert. Tiefseefunde in Namibia, Senegal und im östlichen Mittelmeer eröffnen Frontier-Potenzial für den Markt für Bohrlochzementierungsdienstleistungen.

Der Asien-Pazifik-Raum verzeichnet stetige Zuwächse, da Malaysia und Indonesien neue Offshore-Entwicklungen genehmigen und China und Australien Schieferpilotbohrlöcher testen. Ein regulatorischer Vorstoß für ein vollständiges Lebenszyklusmanagement der Bohrlochintegrität steigert die Remedial-Nachfrage, während hohe geothermische Gradienten in Indonesien Hochtemperatur-F&E-Investitionen beschleunigen. Europa konzentriert seine Ausgaben auf Plug-and-Abandonment-Kampagnen in der Nordsee sowie auf Geothermiebohrlöcher in Island und Deutschland, um das geringere Kohlenwasserstoffbohren auszugleichen. Südamerika stützt sich auf Brasiliens Pre-Salt-Bohrrhythmus und das Wachstum von Argentiniens Vaca Muerta, um den regionalen Schwung aufrechtzuerhalten.

Regulatorisches Umfeld

Dienstleistungen zur Bohrlochzementierung sind Teil von Bohrlochintegritätsregimen, die Anforderungen an Verrohrungs- und Zementprogramme in Sicherheits- und Umweltvorschriften einbetten. Auf dem US-amerikanischen Offshore-Markt setzt das Bureau of Safety and Environmental Enforcement (BSEE) Anforderungen an Bohrlochbetrieb und -ausrüstung gemäß 30 CFR Part 250 (Subpart G) durch. Der Rahmen von Subpart G wurde im Januar 2026 aktualisiert, mit Inspektions- und Compliance-Leitlinien wie dem BSEE-B-PINCs-Update (Januar 2026), das Verrohrungs-, Zementierungs- und Bohrlochkontrollelemente abdeckt. Diese Anforderungen erhöhen die Erwartungen an Dokumentation, Drucktests und Barrierennachweis, was wiederum die Nachfrage nach zertifizierten Verfahren, QA/QC sowie Spezialzementsystemen steigert, die ihre Leistungsfähigkeit unter HP/HT-Bedingungen und bei Betrieben mit engen Toleranzen nachweisen können.

Onshore-Anforderungen betten in ähnlicher Weise Mindeststandards für Zementierung in die Regulierung ein, wobei das US-Bundes-Onshore-Bohren auf Bundes- und Indianerpachtflächen durch 43 CFR Part 3170 (Subpart 3172) geregelt wird, einschließlich Mindestanforderungen für Verrohrung und Zementierung zum Schutz nutzbarer Wasserressourcen und produktiver Zonen. Bundesstaatliche Vorschriften ergänzen weitere Bezugspunkte: Der Verwaltungscode 1501:9-1-08 von Ohio verlangt, dass für den Bohrlochbau verwendeter Zement die Standards API 10A oder ASTM C150/C150M erfüllt, was standardisierte Spezifikationen für Schlämmematerialien für Betreiber und Dienstleistungsunternehmen bekräftigt. Außerhalb der USA betonen Regulierungsbehörden wie Australiens NOPSEMA das Management der Bohrlochintegrität über den gesamten Lebenszyklus des Bohrlochs, wodurch Barrierensicherheit und -überprüfung zentral für Offshore-Betriebe und Sanierungsarbeiten wie Plug and Abandonment bleiben.

Wettbewerbslandschaft

Halliburton, SLB und Baker Hughes vereinen zusammen die Mehrheit des globalen Umsatzes auf sich und nutzen integrierte Portfolios, die Oberflächenprotokollierung, Bohrfluide und Produktionschemie umfassen. Halliburtons LOGIX-Plattform verbessert die Jobwiederholbarkeit durch Ferngesteuerte Dichtekontrolle und vorausschauende Wartung und gibt Betreibern Vertrauen in die Barrierenkonformität. SLBs ChampionX-Integration fügt Produktions- und Künstlichhubsynergien hinzu und erschließt Cross-Selling bei minimaler Kapitalintensität.

Die Preismacht steht durch die Konsolidierung der Betreiber unter Druck; technologiegeführte Dienstleistungsdifferenzierung hilft jedoch dabei, Margen zu schützen. Baker Hughes sicherte sich einen mehrjährigen brasilianischen Plug-and-Abandonment-Vertrag, der Zementierung, Wireline und Interventionsdienstleistungen im Wert von Hunderten von Millionen Dollar umfasst. Kleinere Spezialisten gedeihen in Nischenbereichen wie Expandable-Casing oder Leichtzement-Additiven, stehen jedoch vor Hürden bei der Skalierung von Automatisierungsinvestitionen.

Digitalisierung ist das primäre Wettbewerbsfeld. Generative-KI-Engines analysieren historische Zementierungsauftragsdaten, um optimale Slurry-Mischungen zu empfehlen, während digitale Zwillinge Fluiddynamik in Echtzeit simulieren. Frühe Anwender reduzieren Designiterationen, senken dadurch Bohrlochbaukosten und stärken die langfristige Attraktivität des Marktes für Bohrlochzementierungsdienstleistungen.

Marktführer der Bohrlochzementierungsdienstleistungsbranche

Schlumberger Ltd

Halliburton Company

Baker Hughes Company

China Oilfield Services

Weatherford International plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

CCUS- und Programme zur Integrität langlebiger Bohrlöcher schaffen zusätzliche Nachfrage nach CO2-resistenten Barrieresystemen und verifikationsgestützten Zementierungsabläufen, insbesondere dort, wo herkömmliche Portlandsysteme mit Korrosionsrisiken und anhaltendem Ringraumdruck zu kämpfen haben. Im Mai 2026 setzte Halliburton sein WellLock-Harz, eine polymerbasierte Barriere, in einem CO2-Injektionsbohrloch in den VAE ein, was auf eine kommerzielle Bewegung hin zu Nicht-Portland-Barrieren für korrosive, hohe Druckumgebungen mit CO2 hinweist. Betreiber und nationale Ölgesellschaften validieren zudem selbstheilende und regenerative Ansätze für die Zonenisolierung, darunter die im Februar 2026 von Kuwait Petroleum Corporation umgesetzte Implementierung eines selbstregenerierenden Zementsystems, das mit Ultraschall-Bindungsmessungen validiert wurde. Dies unterstützt eine Dienstleistungschance im Bereich Diagnostik, Platzierungssicherung und Sanierung von Mikroringraum- und Leckagepfaden.

Kohlenstoffärmere Zementierung und digitalisierte Ausführung schaffen ebenfalls Raum für Serviceabgrenzung, da Betreiber ihre Emissionsziele verschärfen und sich auf wiederholbare Lieferung konzentrieren. Halliburton berichtete über den Einsatz seines kohlenstoffärmeren Zementierungssystems NeoCem E+ in der Nordsee bei mehr als 135 Einsätzen und verwies auf eine CO2-Reduzierung von 45 % bis 65 % pro gepumptem Volumen (Juni 2026). Auf der Ausführungsebene bewegt sich automatisierte und intelligente Zementierungsausrüstung hin zu präziserer Dichte- und Druckkontrolle sowie einem umfassenderen digitalen Zwillingsmonitoring, was Chancen für Anbieter schafft, die elektrisch angetriebene Anlagen, Echtzeit-Downhole-Sensorik und Fernsteuerzentren für Zementierung kombinieren, um Ausfallzeiten zu reduzieren und die Barrierekonformität sowohl bei Offshore-Tiefwasserkampagnen als auch bei umfangreichen Onshore-Unconventional-Programmen zu unterstützen.

Aktuelle Branchenentwicklungen

- Juni 2026: Halliburton berichtete über Feldergebnisse für sein kohlenstoffärmeres Zementierungssystem NeoCem E+ in der Nordsee, mit einem Einsatz bei mehr als 135 Aufträgen und einer Reduzierung der CO2-Emissionen von 45 % bis 65 % pro gepumptem Volumen. Der Umfang des Einsatzes zeigt die Bereitschaft der Betreiber, alternative Zementmischungen auf Programmebene zu qualifizieren, nicht nur in Pilotprojekten. Dies unterstützt eine Verlagerung hin zu differenzierten, emissionsgemessenen Zementierungsangeboten in Offshore-Becken.

- Juli 2025: SLB erhielt einen Auftrag der Northern Endurance Partnership zum Bau von sechs Kohlenstoffspeicherbohrlöchern in der britischen Nordsee, einschließlich Zementierungs- und Flüssigkeitsumfang. Der Auftrag verknüpft die Nachfrage nach Zementierung mit der Entwicklung von Bohrlöchern zur Kohlenstoffspeicherung, bei denen langfristige Barriereintegrität und Widerstandsfähigkeit gegenüber CO2-Exposition zentrale Konstruktionsanforderungen sind. Er bestärkt zudem integrierte Vertragsmodelle, die Zementierung mit angrenzenden Bohrlochbaudienstleistungen bündeln.

- Mai 2024: Halliburton führte SentinelCem Pro ein, ein leichtgewichtiges Einzelsack-Zementsystem für Anwendungen bei Zirkulationsverlust. Die Produktisierung leichtgewichtiger Systeme zur Verlustminderung adressiert ein Betriebsrisiko, das Sanierungsarbeiten, Ablenkbohrungen und Ausfallzeiten verursacht. Die Einführung erweitert die Werkzeugpaletten von Dienstleistungsunternehmen für flache Verlustzonen und Programme mit unkonventioneller Oberflächenverrohrung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Erlöse aus Dienstleistungen zur Bohrlochzementierung, die während des Bohrlochbaus und der Lebensdauer eines Bohrlochs bei Öl- und Gasförderung eingesetzt werden, wobei Zementschlamm platziert wird, um die Verrohrung zu sichern und Zonen aus Sicherheits- und Produktionsgründen zu isolieren.

Ausgeschlossen aus dem Umfang: Ausgeschlossen sind Verkäufe von Zement und Zusatzstoffen als eigenständige Produkte, wenn sie nicht als Teil eines Zementierungsdienstleistungsauftrags geliefert werden.

Übersicht der Segmentierung

- Nach Servicetyp

- Primärzementierung

- Remedial-/Squeeze-Zementierung

- Plug-and-Abandonment

- Liner-Tie-/Stufenzementierung

- Nach Bohrlochtyp

- Vertikal

- Direktional

- Horizontal

- Nach Anwendungstiefe

- Flach (unter 3.000 m)

- Tief (3.000 bis 6.000 m)

- Ultrattief (über 6.000 m)

- Nach Einsatzort

- Onshore

- Offshore

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Norwegen

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Südkorea

- ASEAN-Länder

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde eingesetzt, um zunächst ein Bild der Nachfrage und Aktivität zu erstellen und das Modell anschließend an beobachtbare Upstream-Signale zu verankern. Wir überprüften öffentliche Statistiken zu Bohr- und Bohrlochaktivitäten von nationalen Energiebehörden und Regulierungsstellen und ergänzten die Sicht auf den regionalen Investitionszyklus mit OPEC-Veröffentlichungen. Parallel dazu nutzten wir Quellen wie EIA-Datensätze, IEA-Ausblicke und makroökonomische Indikatoren der Weltbank, um Annahmen zu Energienachfrage, Preisentwicklung und Kapitalausgaben abzustimmen.

Um Aktivität in Dienstleistungsumsätze zu übersetzen, überprüften wir Mitteilungen von Branchenverbänden, Betreiberpräsentationen und Unternehmensmeldungen, die die Dienstleistungsintensität und die Aufteilung zwischen Offshore- und Onshore-Arbeiten thematisieren. Wo erforderlich, verwendeten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken sowie Import-Export-Sendungsdaten, um Ausrüstungs- und Materialflüsse im Zusammenhang mit Zementierungsvorgängen auf Plausibilität zu prüfen. Diese Quellen sind nur beispielhaft; weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung der Forschung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, wie ein typischer Zementierungsauftrag je Beckentyp strukturiert ist und wie sich Preise und Auslastung verändern, wenn Bohrprogramme beschleunigt oder verlangsamt werden. Wir befragten eine Mischung aus Dienstleistungsanbietern, Feldingenieurteams, Beschaffungsverantwortlichen und Upstream-Betreibern in den wichtigsten Förderregionen, sodass unsere Annahmen zu Dienstleistungsintensität, Offshore-Anteil und Häufigkeit von Sanierungsarbeiten an die berichteten Betriebsbedingungen angepasst werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 18% | APAC: 45% |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 35% | EMEA: 29% |

| Kleinere Akteure: 21% | Manager: 47% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Bohr- und Komplettierungsaktivitäten zusammen mit Onshore- und Offshore-Bohrlochzahlen durch Anwendung von Zementierungsintensitätsfaktoren in einen Nachfragepool für Zementierungsdienstleistungen umgewandelt werden. Da sich das Auftragsprofil unterscheidet, setzen wir separate Annahmen für Primär- versus Sanierungsarbeiten und passen anschließend für typische Bohrlochtiefenbänder und den Anteil komplexer Bohrlöcher an, die einen höheren Dienstleistungsaufwand erfordern.

Wesentliche Eingaben des Modells umfassen die Anzahl aktiver Bohranlagen, gebohrte und fertiggestellte Bohrlöcher, den Zeitplan der Offshore-Projektpipeline, die Mischung aus Primär- und Sanierungszementierung sowie indikative Tagessatz- oder Auftragspreisbewegungen, die während der Feldgespräche beobachtet wurden. Wo öffentliche Reihen nicht spezifisch genug waren, verwendeten wir regionale Proxys wie Bohrmeterleistung, Bohrbeginne und Capex-Signale der Betreiber, gefolgt von einer Plausibilitätsprüfung anhand des Aktivitätskontexts.

Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch eine leichte multivariate Regression, bei der Upstream-Ausgaben, Erwartungen zu Öl- und Gaspreisen sowie Aktivitätsindikatoren den jährlichen Verlauf leiten. Die Ergebnisse werden anschließend durch selektive Bottom-up-Näherungen bestätigt, etwa durch stichprobenartige Auftragspreise multipliziert mit geschätzten Auftragszahlen, sowie durch Kanalprüfungen zur Auslastung. Diese Prüfungen dienen der Feinabstimmung der endgültigen Gesamtwerte und nicht dem Ersatz des aktivitätsgeleiteten Modells.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit die Gesamtwerte mit den in den Becken berichteten Betriebsbedingungen konsistent bleiben. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Bohrdynamik, Zeitpunkt von Offshore-Vergaben und der beobachteten Preisrichtung und untersuchen größere Abweichungen vor der Freigabe. Erscheint eine Zahl inkonsistent, überprüfen wir die zugrunde liegenden Annahmen zu Intensität, Mischung und regionaler Gewichtung, und eine kleine Gruppe von Befragten kann zur Klärung erneut kontaktiert werden.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei bedeutenden Ereignissen, etwa starken Ölpreisschwankungen, größeren Wellen von Offshore-Genehmigungen oder regulatorischen Änderungen, die die Bohrlochintegritätsarbeit betreffen. Vor der Auslieferung werden die neuesten öffentlichen Daten erneut überprüft, damit Kunden eine aktualisierte Sicht erhalten, die mit den jüngsten Marktsignalen übereinstimmt.

Marktgröße für Bohrlochzementierungsdienstleistungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für Bohrlochzementierungsdienstleistungen können sich unterscheiden, selbst wenn sie dasselbe Thema abdecken, vor allem weil der Markt manchmal auf angrenzende Öl- und Gasdienstleistungen oder auf Umsätze mit Zement- und Zusatzstoffprodukten ausgedehnt wird. Unterschiede ergeben sich auch daraus, wie Unternehmen die Offshore-Komplexität behandeln, welche Annahmen sie zu Preisbewegungen bei Aufträgen treffen und ob das Basisjahr einen ungewöhnlich starken oder schwachen Bohrzyklus widerspiegelt.

In der Praxis entstehen die größten Abweichungen meist durch Umfang und Umrechnungslogik. Einige Zahlen scheinen Bohrlochzementierungsdienstleistungen mit breiteren Komplettierungspaketen zu vermischen, oder sie wenden einen Durchschnittspreis über alle Regionen an, ohne für Tiefwasser- und Hochdruckarbeiten anzupassen. Die Spanne vergrößert sich zudem, wenn Währungszeitpunkt, Inflationsweitergabe und Aktualisierungsrhythmus nicht auf aktuelle Bohranlagen- und Bohrlochaktivitäten abgestimmt sind. Aus diesem Grund bleiben der reine Dienstleistungsausschnitt und die Zuordnung von Aktivität zu Umsatz zentrale Elemente des von Mordor Intelligence entwickelten Ansatzes zur Marktgrößenbestimmung.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,02 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 12,50 Mrd. USD (2025) | Häufig mit breiteren Einbeziehungen wie Zementierungslösungen und Materialtypen dargestellt, was produktbezogenen Wert in das ziehen kann, was als Dienstleistungen bezeichnet wird, und Tief- und Ultratiefarbeiten im durchschnittlichen Auftragswert stärker gewichten kann. |

| Branchenverlag B | 10,47 Mrd. USD (2025) | Typischerweise als breiterer Bohrlochzementierungsmarkt mit Produktausblick und Aufteilung der Zementzusammensetzung dargestellt, sodass einige Dienstleistungskategorien unterschiedlich behandelt werden und die Aktivitätsumrechnung sich auf übergeordnete Annahmen stützen kann statt auf Zeitplanprüfungen für Bohrlöcher und Offshore-Projekte. |

Die Tabelle zeigt, dass sich die Zahlen selbst im gleichen Jahr hauptsächlich dann verschieben, wenn der Umfang in Produkte oder breitere Bohrlochdienstleistungen abgleitet oder wenn die Offshore-Komplexität mit einer anderen Intensitätsannahme bepreist wird. Indem der Nachfragepool an Bohr- und Komplettierungsaktivitäten gebunden bleibt und anschließend mit Plausibilitätsprüfungen auf Auftragsebene abgeglichen wird, bleibt die Schätzung auf klare Eingaben zurückführbar, die bei sich ändernden Marktbedingungen erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Bohrlochzementierungsdienstleistungen?

Die Marktgröße für Bohrlochzementierungsdienstleistungen erreichte 2026 USD 11,6 Milliarden und wird voraussichtlich bis 2031 auf USD 14,98 Milliarden steigen.

Welche Region führt beim globalen Umsatz?

Nordamerika führte 2025 mit einem Umsatzanteil von 36,95 %, angetrieben durch eine hohe Dichte unkonventioneller Bohrtätigkeiten.

Welches Segment wächst am schnellsten?

Die Zementierung ultrattiefer Bohrlöcher verzeichnet mit einer CAGR von 8,26 % das schnellste Wachstum, begünstigt durch Frontier-Exploration und Geothermieprojekte.

Wie wirken sich ESG-Anforderungen auf die Nachfrage aus?

Strengere ESG-Kapitalallokation verlangsamt einige Kohlenwasserstoffbohrungen, steigert jedoch die Nachfrage nach CCUS- und hochintegren Zementsystemen, die das Umweltrisiko begrenzen.

Welche Rolle spielt die Automatisierung bei Zementierungsdienstleistungen?

Automatisierte Einheiten wie Halliburtons LOGIX™ und Baker Hughes' Hummingbird™ verbessern die Slurry-Genauigkeit, reduzieren die Personalexposition und unterstützen einen kosteneffizienten Betrieb.

Wie konsolidiert ist die Wettbewerbslandschaft?

Drei integrierte Anbieter kontrollieren mehr als 65 % des globalen Umsatzes, aber Nischenspezialisten bleiben bei hochwertigen Additiven und in regionalen Märkten einflussreich.

Seite zuletzt aktualisiert am: