Marktgröße und Marktanteil für Smart Patches

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

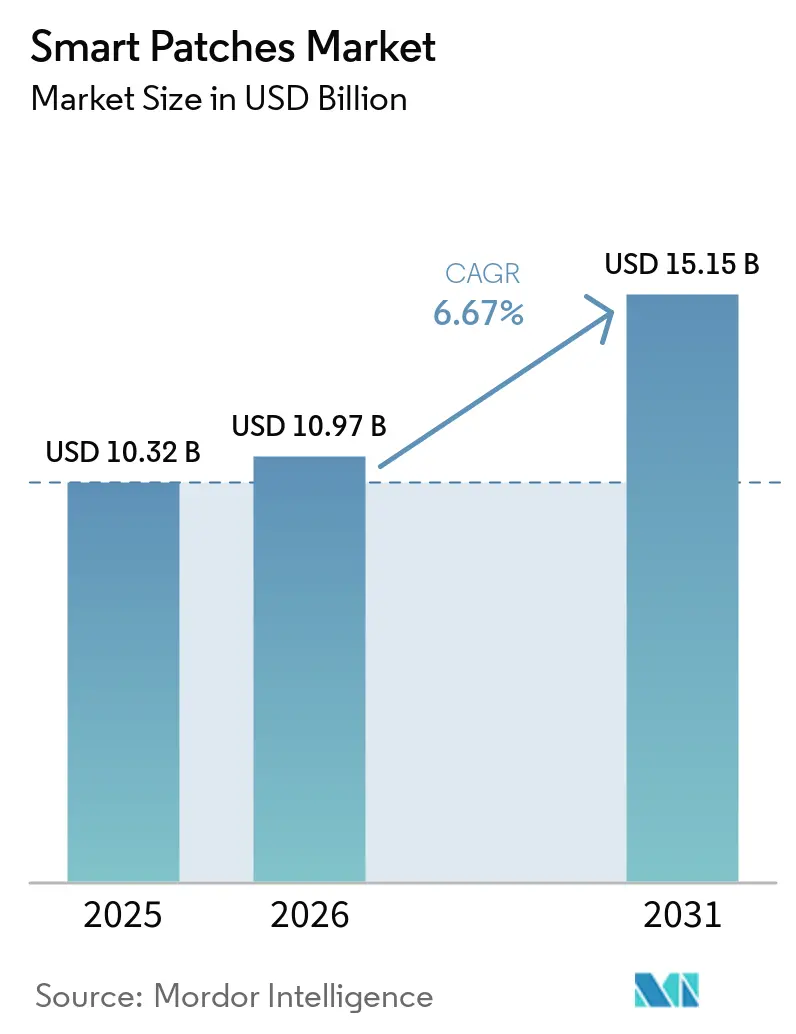

| Marktgröße (2026) | 10.97 Milliarden US-Dollar |

| Marktgröße (2031) | 15.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

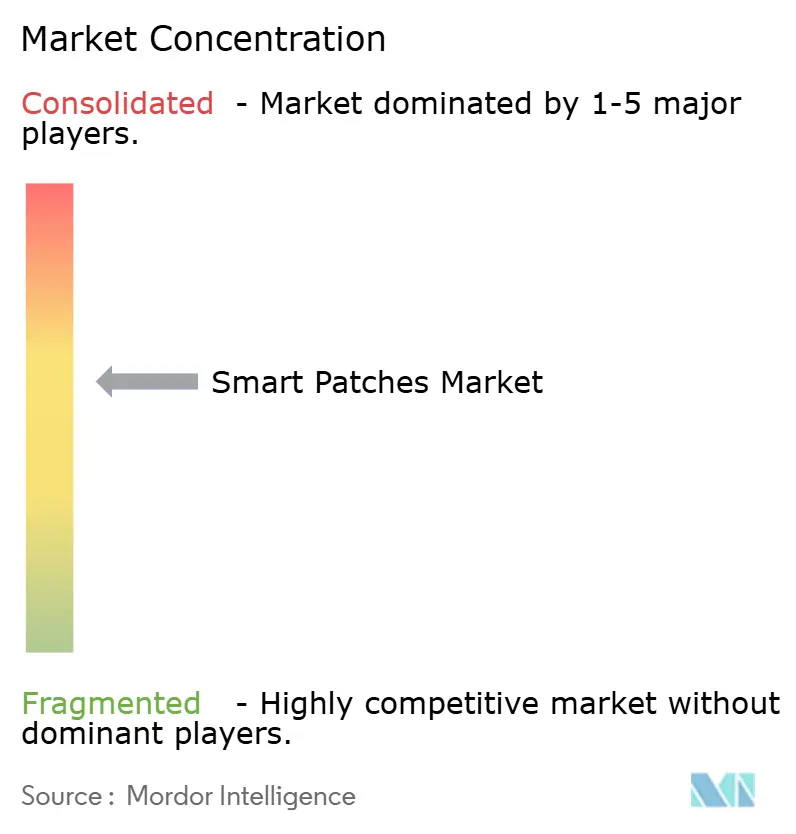

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart Patches Marktanalyse von Mordor Intelligence

Die Marktgröße für Smart Patches soll von 10,32 Milliarden USD im Jahr 2025 auf 10,97 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,67 % über den Zeitraum 2026–2031 einen Wert von 15,15 Milliarden USD erreichen.

Kontinuierliche Erstattungsausweitung, Zulassungen für rezeptfreie kontinuierliche Glukosemonitore (CGM) und Sensorminiaturisierung verlagern die physiologische Überwachung von Klinikwänden auf hautnahe Wearables und verankern eine mittlere einstellige Wachstumsdynamik. Nordamerika führte 2025 mit dem größten Umsatzanteil, während Asien-Pazifik aufgrund hoher chronischer Krankheitslasten in bevölkerungsreichen Ländern und inländischer CGM-Zulassungen den schnellsten Zuwachs verzeichnet. Monitoring-Patches dominierten 2025 den Wert, doch Arzneimittelverabreichungsformate mit integrierten Mikronadeln und Patch-Pumpen übertreffen die Kernkategorie, da die Konvergenz der Insulinverabreichung therapeutische Funktionalität auf der Epidermis stimuliert. Regulatorische Signale, darunter die READI-Home-Challenge der Food and Drug Administration im Jahr 2026 und neue US-amerikanische Abrechnungscodes für die Fernpatientenüberwachung (RPM), festigen Patches als erstattungsfähige klinische Instrumente, während Fortschritte bei intrinsisch dehnbaren Elektroniken Komfortbarrieren beseitigen, die bisher das mehrtägige Tragen einschränkten.

Wichtigste Erkenntnisse des Berichts

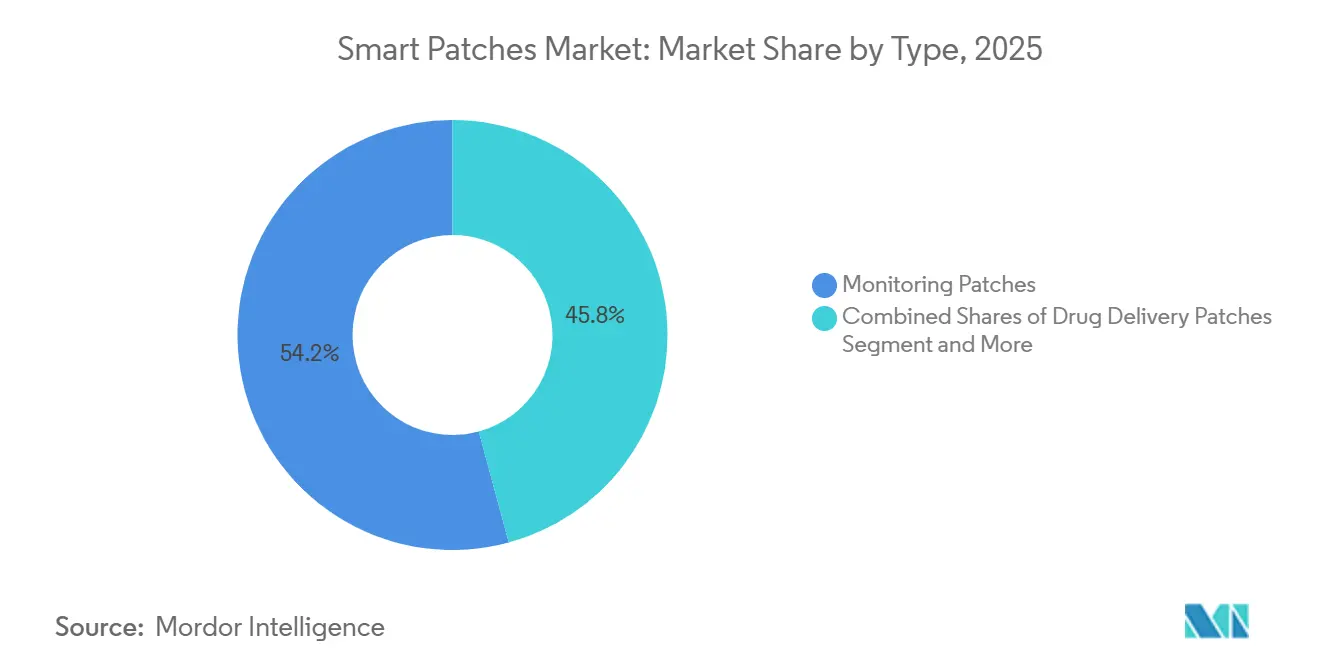

- Nach Typ hielten Monitoring-Patches im Jahr 2025 einen Marktanteil von 54,21 % am Smart Patches Markt. Arzneimittelverabreichungs-Patches hingegen sollen bis 2031 mit einer CAGR von 8,23 % wachsen.

- Nach Anwendung entfiel auf das Diabetesmanagement im Jahr 2025 ein Umsatzanteil von 38,56 %; die Herzüberwachung soll bis 2031 mit einer CAGR von 8,02 % wachsen.

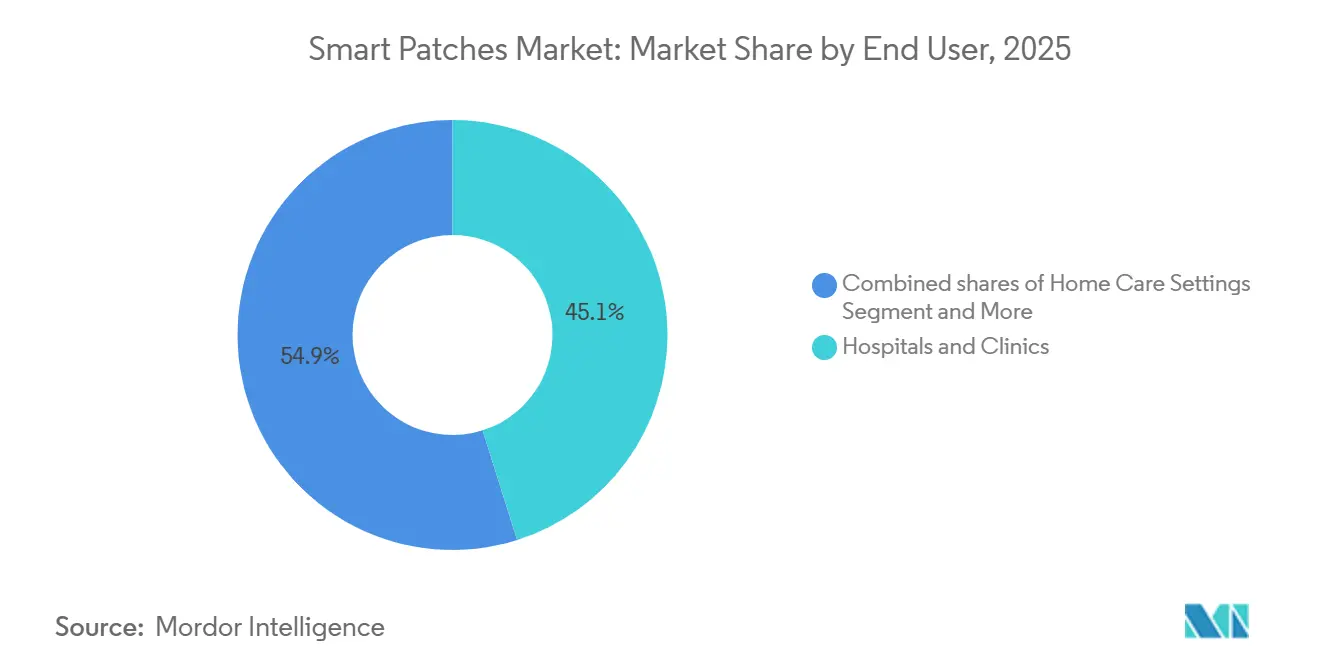

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken im Jahr 2025 45,13 % des Umsatzes, obwohl häusliche Pflegeeinrichtungen über den Prognosezeitraum mit einer CAGR von 8,15 % zulegen werden.

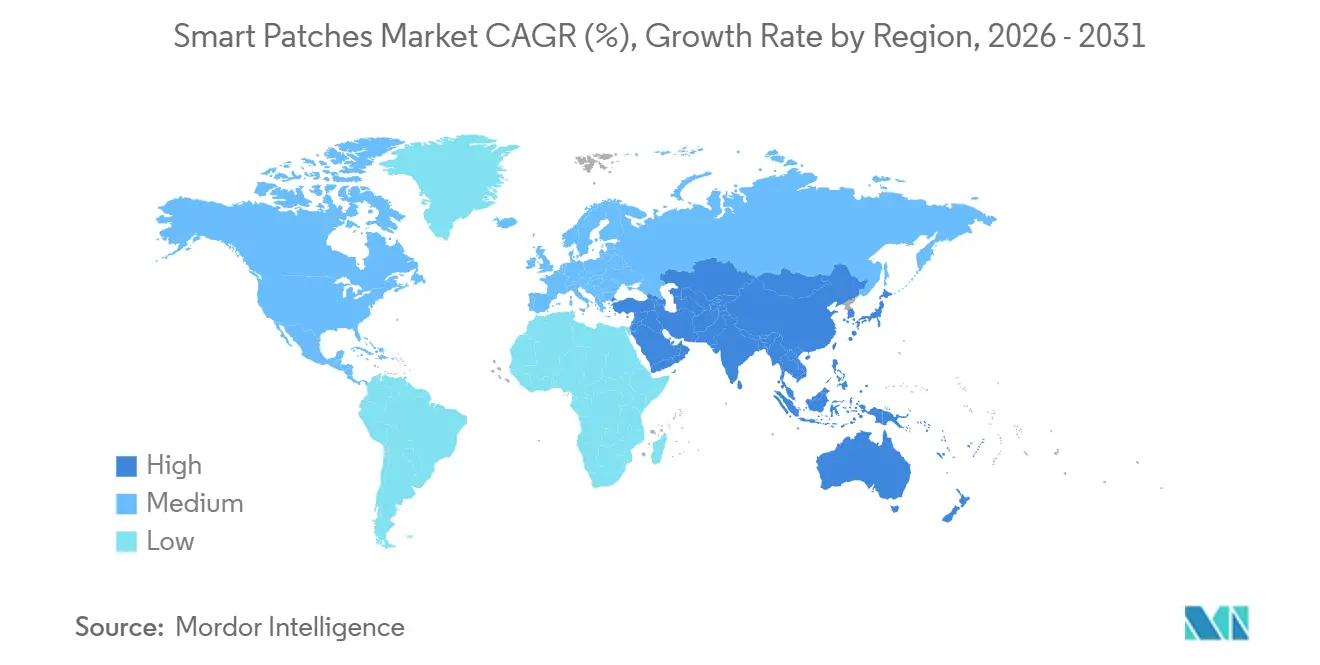

- Nach Geografie erwirtschaftete Nordamerika 46,90 % des Wertes im Jahr 2025, während Asien-Pazifik bis 2031 mit einer CAGR von 8,23 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Smart Patches

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattungsausweitung für Fernpatientenüberwachung und Telemedizin-Expansion stützen die kontinuierliche Überwachungsadoption zu Hause | +1.2% | Nordamerika, Ausstrahlungseffekte auf EU und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Diabetes- und Herz-Kreislauf-Erkrankungslast verlagert Überwachung auf Haut-Patches und CGMs | +1.5% | Global, konzentriert in Nordamerika, Europa, städtischem Asien-Pazifik | Langfristig (≥4 Jahre) |

| Rezeptfreie CGMs erweitern den adressierbaren Gesamtmarkt über Insulinnutzer hinaus und katalysieren die Akzeptanz bei Verbrauchern und in der Primärversorgung | +1.0% | Nordamerika und EU, frühe Akzeptanz in Australien und Japan | Kurzfristig (≤2 Jahre) |

| Krankenhaus-zu-Hause- und Frühentlassungspfade standardisieren die Patch-basierte Vitalzeichenüberwachung | +0.8% | Nordamerika und Westeuropa, Pilotprojekte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Leitlinien der FDA für digitale Gesundheitstechnologien normalisieren Patch-Daten in klinischen Studien und Endpunkten | +0.7% | Global, Präzedenzfall in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Miniaturisierte, flexible Elektronik und langlebige Haftmittel ermöglichen mehrtägigen Tragekomfort | +0.9% | Global, Forschungs- und Entwicklungszentren in den USA, der EU, Japan und Südkorea | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungsausweitung für Fernpatientenüberwachung und Telemedizin-Expansion stützen die kontinuierliche Überwachungsadoption zu Hause

Neue US-amerikanische RPM-Codes (99445, 99470), die ab Januar 2026 gelten, ermöglichen es Leistungserbringern, Abrechnungen für Patch-übertragene Atem-, Aktivitäts- und Multiparameter-Daten einzureichen und damit abrechnungsfähige Leistungen über Glukose und Blutdruck hinaus zu erweitern. Bundesweite Telemedizin-Flexibilitäten, die bis 2027 verlängert wurden, erlauben Klinikern, die Fernpatientenüberwachung ohne persönliche Besuche zu starten, was Krankenhaus-zu-Hause-Modelle fördert, die auf kontinuierliche Patch-Daten angewiesen sind. Große Pilotprojekte von Gesundheitssystemen wie das PATH-Programm von Penn Medicine berichten von reduzierten Wiederaufnahmen und geringerer Bettenauslastung, wenn Patches Vitalzeichen an Kommandozentren übertragen. Private Kostenträger haben begonnen, die Medicare-Abdeckung zu spiegeln, und machen die Wearable-Überwachung zu einem routinemäßigen Einnahmestrom für Leistungserbringer. Der Erstattungsrahmen positioniert Patches von Wellness-Gadgets zu erstattungsfähigen klinischen Endpunkten um und beseitigt eine primäre Adoptionsbarriere.

Diabetes- und Herz-Kreislauf-Erkrankungslast verlagert Überwachung auf Haut-Patches und CGMs

Die globale Bevölkerung mit intensiver Insulintherapie übersteigt 11 Millionen, doch die Akzeptanz automatisierter Insulinverabreichung liegt noch unter 15 %, was großes Potenzial für integrierte Glukosesensor-Pumpen lässt[1]Abbott Laboratories, "Ergebnisbericht für das erste Quartal 2025," abbott.com. Abbott verzeichnete im ersten Quartal 2025 einen CGM-Umsatz von 1,7 Milliarden USD, und Dexcom prognostizierte einen Jahresumsatz von 4,6 Milliarden USD, was die robuste Nachfrage unterstreicht. Paralleles Wachstum in der Herzüberwachung zeigt sich in der FDA-Zulassung des implantierbaren Herzmonitors LINQ II von Medtronic im Jahr 2024, der eine Langzeit-Arrhythmieerkennung ermöglicht. Überschneidende Kohorten von Diabetikern und Herzpatienten profitieren von Multiparameter-Patches, was Anbieter dazu veranlasst, Glukose, Elektrokardiogramm und Akzelerometrie auf einem Haftmittel zu vereinen. Klinische Studien, die den CGM-Einsatz mit niedrigerem HbA1c und reduzierten Krankenhausaufenthalten verknüpfen, verstärken die Bereitschaft der Kostenträger, hautgetragene Sensoren zu erstatten.

Rezeptfreie CGMs erweitern den adressierbaren Gesamtmarkt über Insulinnutzer hinaus und katalysieren die Akzeptanz bei Verbrauchern und in der Primärversorgung

Die FDA ließ Dexcom Stelo im März 2024 und Abbott Libre Rio im Juni 2024 zu – die ersten rezeptfreien CGMs in den Vereinigten Staaten. Diese Geräte, die auf Nicht-Insulin-abhängige Typ-2-Diabetiker und Wellness-Verbraucher abzielen, erweitern den adressierbaren Gesamtmarkt erheblich. Abbott integrierte Libre-Daten in die elektronischen Patientenakten von Epic Systems und ermöglicht so 575.000 Klinikern, Messwerte in Standardarbeitsabläufen einzusehen. Dexcoms Investition von 75 Millionen USD in Oura verbindet Glukose mit Schlaf- und Aktivitätsmetriken und zieht gesundheitsbewusste Nutzer an, die metabolische Einblicke suchen[2]Dexcom Inc., "Dexcom gibt Investition in Oura bekannt," dexcom.com. Rezeptfreie Zugangswege verkürzen die Kaufvorlaufzeit, und Partnerschaften im Bereich digitale Gesundheit öffnen den Vertrieb über endokrinologische Kliniken hinaus.

Krankenhaus-zu-Hause- und Frühentlassungspfade standardisieren die Patch-basierte Vitalzeichenüberwachung

Das Saint Luke's Health System setzt den Sieben-Tage-Patch von VitalConnect ein, um frühzeitig entlassene chirurgische Patienten zu überwachen, Vitalzeichen an Fernkrankenpfleger zu übertragen und Warnmeldungen vor klinischer Verschlechterung auszulösen. Die READI-Home-Challenge der FDA vom April 2026 bietet Anbietern, deren Patches die Benchmarks für den Heimgebrauch erfüllen, einen expliziten Weg zur Beschleunigung der Überprüfung dezentraler Überwachungsplattformen. Europäische Initiativen, darunter eine Zusammenarbeit zwischen Philips und smartQare, integrieren Biosensoren in Krankenhaus-zu-Hause-Arbeitsabläufe, um die stationäre Kapazität zu entlasten. Peer-reviewte deutsche Daten zeigen, dass die kontinuierliche Patch-Überwachung in der häuslichen Palliativversorgung den Komfort verbesserte und ungeplante Besuche reduzierte. Die Ausrichtung von Erstattung, Regulierung und Kapazitätsdruck macht die Patch-Überwachung für Leistungserbringer finanziell attraktiv.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haftmittelbedingte Hautirritationen und MARSI begrenzen Tragezeit und Compliance | -0.5% | Global, erhöhte Kontrolle in der EU und Nordamerika | Kurzfristig (≤2 Jahre) |

| Cybersicherheits- und Datenschutz-Compliance erhöht Kosten und Integrationsaufwand | -0.4% | Global, stärkste Durchsetzung in den USA und der EU | Mittelfristig (2–4 Jahre) |

| HF-Koexistenz- und EMV-Probleme in Krankenhäusern gefährden Datenverlust oder Alarme | -0.3% | Global, kritisch in Hochakutumgebungen | Mittelfristig (2–4 Jahre) |

| EU-Batterievorschriften erzwingen Neugestaltungen und erhöhen den Compliance-Aufwand | -0.3% | Europäische Union, Ausstrahlungseffekte auf globale SKU-Strategie | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Haftmittelbedingte Hautirritationen und MARSI begrenzen Tragezeit und Compliance

Medizinische Haftmittelverletzungen der Haut bleiben das am häufigsten genannte unerwünschte Ereignis in Wearable-Patch-Studien und äußern sich als Erythem oder epidermale Ablösung, die eine vorzeitige Entfernung erzwingt. Silikongele mildern Irritationen, bieten jedoch eine schwächere anfängliche Haftung als Acrylate und erfordern Hautvorbereitungsschritte, die den Verbrauchergebrauch abschrecken. Eine Studie in npj Flexible Electronics aus dem Jahr 2026 zeigte, dass Polyurethan-gemischte Nanomesh-Elektroden nach sechs Stunden Wasserfluss die Haftung beibehielten, während nur ein Drittel der Poly(vinylalkohol)-Elektroden funktionsfähig blieb. Hersteller müssen sichere Haftung mit dermatologischer Verträglichkeit in Ermangelung standardisierter MARSI-Tests in Einklang bringen, was Ansprüche für Tragezeiten über sieben Tage hinaus erschwert.

Cybersicherheits- und Datenschutz-Compliance erhöht Kosten und Integrationsaufwand

Die FDA-Vormarktleitlinie vom März 2024 verpflichtet Hersteller vernetzter Geräte zur Einreichung von Software-Stücklisten und Bedrohungsmodellen, was Entwicklungszyklen verlängert[3]US-amerikanische Food and Drug Administration, "Abschlussleitlinie zur Cybersicherheit bei Medizinprodukten," fda.gov. Nachmarktregeln erfordern laufende Offenlegungen von Schwachstellen, was kleine bis mittelgroße Innovatoren belastet. Der EU-Cyberresilienzakt und die DSGVO fügen Meldepflichten bei Datenschutzverletzungen und Datenschutzbeauftragten-Mandate hinzu, während die US-amerikanischen Verschlüsselungspflichten des Health Insurance Portability and Accountability Act auf Cloud-Hosts ausgeweitet werden. Der Compliance-Aufwand begünstigt etablierte Unternehmen mit ausgereiften Sicherheitstechnikteams und verlangsamt möglicherweise den Markteintritt agiler Start-ups.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Arzneimittelverabreichung übertrifft Überwachung durch therapeutische Integration

Monitoring-Patches machten 2025 54,21 % des Umsatzes aus, gestützt durch CGM-Flaggschiffe wie Abbott Libre und Dexcom G7. Das Segment der Arzneimittelverabreichungs-Patches im Smart Patches Markt ist auf dem Weg zu einer CAGR von 8,23 %, da Mikronadelimpfstoffe, transdermale Analgetika und Patch-Pumpen Sensorik und Therapie integrieren. Medtronics MiniMed 780G in Kombination mit Abbotts Instinct-Sensor Anfang 2026 stellt die erste offene Plattform für Insulinpumpe plus CGM dar und zeigt einen Weg für herstellerübergreifende therapeutische Ökosysteme auf.

Die dem Bereich Arzneimittelverabreichung zugeordnete Marktgröße für Smart Patches soll stetig steigen, da die Exklusivität von Kombinationsprodukten Investitionen anzieht. Elektrische Stimulations-Patches gewinnen, obwohl noch eine Nische, bei Ärzten für die opioidschonende Schmerzbehandlung an Akzeptanz. Integrierte Plattformen reduzieren die Gerätelast für Patienten mit Multimorbidität und vereinheitlichen Verbrauchsmaterialien und Datenflüsse. Die Regulierung von Kombinationsprodukten verlängert Zeitpläne, bietet aber Wettbewerbsvorteile und fördert die Kapitalallokation für den Ausbau der Mikronadelherstellung. Da die Polymer-Halbleiter-Forschung nun energiearme Logik auf flexiblen Substraten ermöglicht, sind Arzneimittelverabreichungs-Patches gut positioniert, um geschlossene Algorithmen zu integrieren, die die Dosierung in Echtzeit anpassen.

Nach Anwendung: Herzüberwachung gewinnt durch Arrhythmieerkennung und Ferntelemetrie

Das Diabetesmanagement generierte 2025 38,56 % des Anwendungsumsatzes, doch die Herzüberwachung ist der am schnellsten wachsende Bereich und soll bis 2031 eine CAGR von 8,02 % erreichen. Der 7-Kanal-Elektrokardiogramm-Patch von SmartCardia leitet vollständige Offenlegungsdaten an einen Cloud-Algorithmus weiter, der Arrhythmien innerhalb von Minuten kennzeichnet und Kardiologen hilft, 24-Stunden-Holter-Monitore durch 14-tägige Wearables zu ersetzen. Die Zio-Plattform von iRhythm gewinnt weiterhin mehrjährige Verträge mit Gesundheitssystemen, da Kostenträger die mobile Herztelemetrie erstatten. Die dem Bereich Herzanwendungen zugeordnete Marktgröße für Smart Patches wächst, da die Centers for Medicare & Medicaid Services im Jahr 2026 telemetriespezifische RPM-Codes hinzugefügt haben. Temperatur- und Infektionsverfolgungspflaster, die erstmals in Pandemie-Stationen populär wurden, wandern in die postoperative Versorgung und liefern frühe Sepsisalarme.

Wachsende Multiparameter-RPM-Bündel vereinen Herzfrequenz, Atmung, Sauerstoffsättigung und Aktivität in einem Haftmittel und unterstützen Krankenhaus-zu-Hause-Kohorten. Akademische Wundüberwachungsprototypen zeigen Potenzial mit pH- und Enzymsensoren, verfügen jedoch noch nicht über Erstattungscodes. Sobald die Abdeckung übereinstimmt, könnten diese Plattformen inkrementellen Marktanteil im Smart Patches Markt gewinnen, indem sie manuelle Verbandswechsel ersetzen.

Nach Endnutzer: Häusliche Pflege wächst durch Frühentlassung und Telemedizinpolitik

Krankenhäuser und Kliniken behielten 2025 den größten Anteil, doch die Akzeptanz in der häuslichen Pflege beschleunigt sich mit einer CAGR von 8,15 %. Die Centers for Medicare & Medicaid Services erlauben es Leistungserbringern nun, RPM ohne persönliche Untersuchungen abzurechnen, und die READI-Home-Challenge der FDA hat die Überprüfung von Patches für den Heimgebrauch beschleunigt. Pilotprojekte von Gesundheitssystemen zeigen Reduzierungen stationärer Tage, wenn frühzeitig entlassene Patienten Multiparameter-Patches tragen. Arbeitgeber und Sportfranchises bilden eine kleine, aber wachsende Kundenbasis, da Patches Hydratation und Hitzestress überwachen. Vorschriften zur intelligenten Arbeitssicherheit in Hochtemperaturindustrien könnten Nischen-Wärme-Patches in stetige Volumenaufträge umwandeln und die Einnahmen über medizinische Erstattungsströme hinaus diversifizieren.

Geografische Analyse

Nordamerika dominierte 2025 mit 46,90 % des Umsatzes, unterstützt durch Medicare-RPM-Zahlungen, Markteinführungen rezeptfreier CGMs und die Akzeptanz von Krankenhaus-zu-Hause-Modellen. Die Marktgröße für Smart Patches in Asien-Pazifik soll den schnellsten Zuwachs verzeichnen und bis 2031 mit einer CAGR von 8,23 % wachsen. Regionale Zulassungen, wie die MFDS-Zulassung in Südkorea für den 15-tägigen Picoling-CGM von HLB Lifecare und die NMPA-Genehmigung in China für Sibionics GS3, ermöglichen es inländischen Anbietern, westliche Marktführer bei Formfaktor und Preis zu unterbieten.

Das europäische Wachstum hinkt hinterher, da Unternehmen mit der Konformität gemäß der Medizinprodukteverordnung und neuen Batterievorschriften kämpfen, die Neugestaltungszyklen verlängern. Deutschlands DiGA-Pfad erstattet Klasse-IIa-Patches, doch die Akzeptanz konzentriert sich auf Diabetes- und Arrhythmie-Anwendungsfälle. Schwellenmärkte in Südamerika und dem Nahen Osten verlassen sich auf CE-Kennzeichnungen für einen schnellen Markteintritt, verfügen jedoch nicht über robuste Erstattungssysteme, was das Volumen dämpft. Die chronische Krankheitsbasis in Asien-Pazifik hat das Potenzial, klinikzentrierte Pfade zu überspringen, indem direkt an Verbraucher gerichtete CGMs über E-Commerce und Primärversorgungsnetzwerke eingeführt werden. Indiens Zulassung des LinX-CGM von MicroTech Medical im Jahr 2026 deutet auf einen breiteren regionalen Schwung hin, obwohl die Integration mit Insulinpumpen noch in den Anfängen steckt. Anbieter, die auf lokale Preisgestaltung und Smartphone-Ökosysteme ausgerichtet sind, sind am besten positioniert, um Marktanteile in der am schnellsten wachsenden Geografie des Smart Patches Marktes zu gewinnen.

Wettbewerbslandschaft

Moderate Fragmentierung kennzeichnet den Markt. Abbott und Dexcom kontrollieren CGMs, lizenzieren Sensoren nun aber an Insulinpumpen-Hersteller von Drittanbietern und erweitern so ihre Reichweite über proprietäre Ökosysteme hinaus. Abbotts Allianz mit Medtronic vom August 2024 integriert FreeStyle Libre in MiniMed-Systeme, während Dexcoms Oura-Partnerschaft Glukose mit Wellness-Analysen verknüpft. Die auf Herztelemetrie spezialisierten Unternehmen iRhythm und VitalConnect sichern sich langfristige Verträge mit Gesundheitssystemen, die Einweg-Patches in wiederkehrende Einnahmen umwandeln. Asiatische Herausforderer Sibionics und HLB Lifecare bieten ultradünne 15-Tage-Sensoren an, die kostensensible Märkte ansprechen. Reibungen beim geistigen Eigentum traten auf, als Abbott 2025 eine einstweilige Verfügung gegen Sinocare beim Einheitlichen Patentgericht einreichte, was bestätigt, dass Patente weiterhin wirksame Wettbewerbswaffen sind.

Technologische Differenzierung beruht auf Genauigkeit und Tragezeit. Abbotts Instinct-Sensor verspricht eine 15-tägige Lebensdauer, während Dexcom G7 über zehn Tage Tragezeit eine mittlere absolute relative Abweichung von 8,2 % liefert und damit hohe Leistungsschwellen setzt. SmartCardia hebt die diagnostische Messlatte mit Sieben-Kanal-Elektrokardiografie in einem einzigen Patch, und Stanfords Entdeckungen zu dehnbaren Schaltkreisen versprechen weitere Fortschritte bei Komfort und Datenreichtum. Konsolidierung zeichnet sich ab, da diversifizierte Medizintechnikunternehmen nach hautgetragenen Sensor-Assets suchen, um ihre Portfolios für chronische Erkrankungen zu vervollständigen.

Marktführer für Smart Patches

Abbott Laboratories

Dexcom, Inc.

Medtronic plc

Koninklijke Philips N.V.

iRhythm Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Die FDA eröffnete die READI-Home-Challenge und versprach eine beschleunigte Überprüfung für Patches, die Sicherheits- und Leistungsanforderungen für den Heimgebrauch erfüllen.

- März 2026: HLB Lifecare erhielt die MFDS-Zulassung in Südkorea für seinen ultraleichten Picoling-CGM mit 15-tägiger Tragezeit und einer Genauigkeit von 8,66 %.

- Februar 2026: Die FDA veröffentlichte die endgültige Vormarkt-Cybersicherheitsleitlinie, die Software-Stücklisten und Bedrohungsreaktionsprozesse für vernetzte Geräte vorschreibt.

Berichtsumfang des globalen Smart Patches Marktberichts

Gemäß dem Berichtsumfang sind Smart Patches tragbare, selbsthaftende Geräte, die direkt auf die Haut aufgebracht werden, um eine kontinuierliche, nicht-invasive Gesundheitsüberwachung oder kontrollierte Arzneimittelverabreichung zu ermöglichen. Im Gegensatz zu Standard-Wearables wie Smartwatches nutzen diese Patches flexible Elektronik und fortschrittliche Sensoren, um eng mit dem Körper zu interagieren und Vitalzeichen wie Herzfrequenz, Körpertemperatur und Hydratation sowie biochemische Marker wie Glukose oder Laktat zu verfolgen.

Der Smart Patches Markt ist nach Typ, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in Monitoring-Patches, Arzneimittelverabreichungs-Patches und elektrische Stimulations-Patches unterteilt. Nach Anwendung ist der Markt segmentiert in Diabetesmanagement (CGM), Herzüberwachung/Arrhythmieerkennung (EKG), Temperatur-/Fieber- und Infektionsüberwachung, Multiparameter-Fernpatientenüberwachung (häuslich und ambulant), Wundüberwachung und postoperative Versorgung sowie Datenerfassung in klinischen Studien (dezentralisiert). Nach Endnutzern ist der Markt in Krankenhäuser und Kliniken, häusliche Pflegeeinrichtungen, ambulante oder diagnostische und Herzzentren sowie Sport und Fitness/Arbeitskräftegesundheit unterteilt. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Monitoring-Patches (Vitalzeichen, CGM, EKG) |

| Arzneimittelverabreichungs-Patches (transdermal, Mikronadel, Patch-Pumpen) |

| Elektrische Stimulations-Patches (Neuromodulation/TENS) |

| Diabetesmanagement (CGM) |

| Herzüberwachung / Arrhythmieerkennung (EKG) |

| Temperatur- / Fieber- und Infektionsüberwachung |

| Multiparameter-Fernpatientenüberwachung (häuslich und ambulant) |

| Wundüberwachung und postoperative Versorgung |

| Datenerfassung in klinischen Studien (dezentralisiert) |

| Krankenhäuser und Kliniken |

| Häusliche Pflegeeinrichtungen |

| Ambulante/diagnostische und Herzzentren |

| Sport und Fitness / Arbeitskräftegesundheit |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Monitoring-Patches (Vitalzeichen, CGM, EKG) | |

| Arzneimittelverabreichungs-Patches (transdermal, Mikronadel, Patch-Pumpen) | ||

| Elektrische Stimulations-Patches (Neuromodulation/TENS) | ||

| Nach Anwendung | Diabetesmanagement (CGM) | |

| Herzüberwachung / Arrhythmieerkennung (EKG) | ||

| Temperatur- / Fieber- und Infektionsüberwachung | ||

| Multiparameter-Fernpatientenüberwachung (häuslich und ambulant) | ||

| Wundüberwachung und postoperative Versorgung | ||

| Datenerfassung in klinischen Studien (dezentralisiert) | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Häusliche Pflegeeinrichtungen | ||

| Ambulante/diagnostische und Herzzentren | ||

| Sport und Fitness / Arbeitskräftegesundheit | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Smart Patches Markt im Jahr 2026?

Die Marktgröße für Smart Patches betrug 2026 10,97 Milliarden USD und soll bis 2031 einen Wert von 15,15 Milliarden USD erreichen, was einer CAGR von 6,67 % entspricht

Welche Anwendung generiert den höchsten Umsatz?

Das Diabetesmanagement führte 2025 mit 38,56 % des Umsatzes, da CGMs über Insulinnutzer hinaus expandierten

Was ist das am schnellsten wachsende Anwendungssegment?

Die Herzüberwachung wächst bis 2031 mit einer CAGR von 8,02 %, da Langzeit-Elektrokardiogramm-Patches nun für neue RPM-Erstattungscodes qualifizieren

Warum gilt Asien-Pazifik als Hochwaschstumsregion?

Inländische Zulassungen für ultradünne CGMs in China und Südkorea, kombiniert mit Krankenhaus-zu-Hause-Pilotprojekten, die veraltete Infrastruktur umgehen, treiben eine CAGR von 8,23 % in Asien-Pazifik bis 2031 an

Seite zuletzt aktualisiert am: