Mobile-VOIP-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 59.92 Milliarden US-Dollar |

| Marktgröße (2031) | 87.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mobile-VOIP-Marktanalyse von Mordor Intelligence

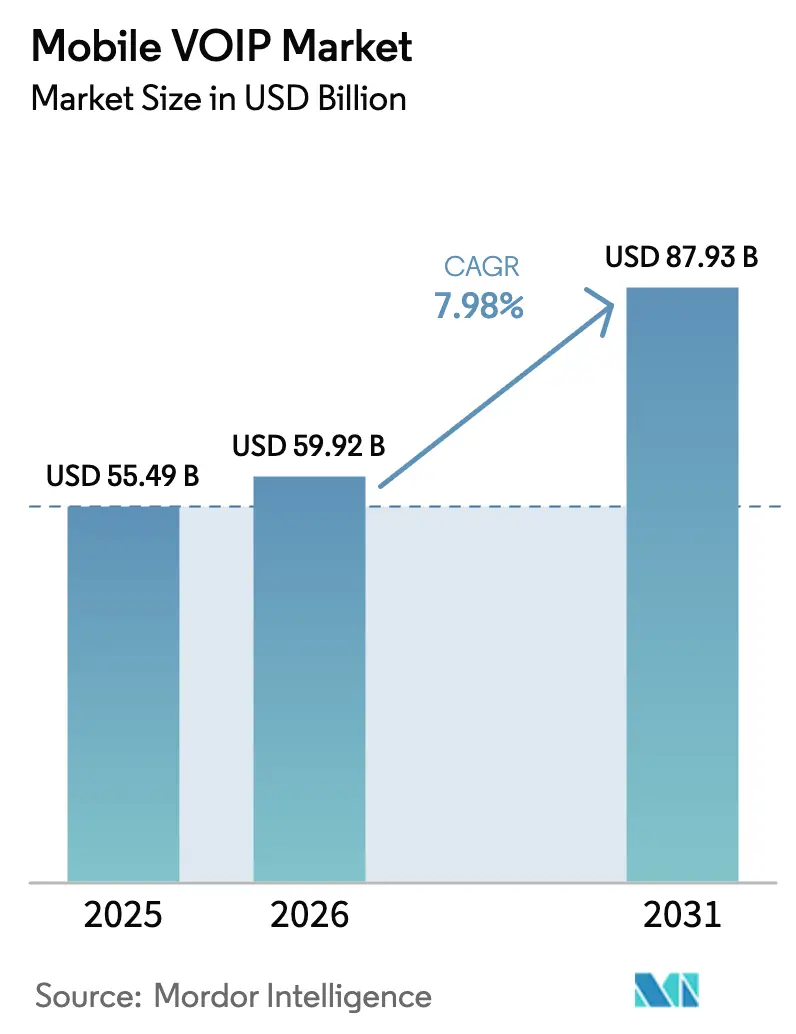

Die Mobile-VOIP-Marktgröße soll von USD 55,49 Milliarden im Jahr 2025 auf USD 59,92 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,98 % über 2026–2031 USD 87,93 Milliarden erreichen.

Die Nachfrage beschleunigt sich, da Unternehmen veraltete PSTN-Leitungen zugunsten cloudnativer Sprachdienste aufgeben, die sich direkt in digitale Arbeitsabläufe integrieren. Ausgereifte 5G-Rollouts, eine breitere KI-Integration und anhaltende Kosteneinsparungsimperative, die sich während des Booms der Fernarbeit verbreiteten, verstärken den Adoptionsschwung. Plattformanbieter bündeln nun Sprache, Video und Messaging in umfassenderen Produktivitätssuiten und schaffen Wechselkosten, die weit über die grundlegende Telefonie hinausgehen. Die Wettbewerbsintensität steigt, doch eine klare Verlagerung hin zu ökosystemzentrierten Strategien festigt die Dominanz von Anbietern, die hochwertige Sprache mit Analysen, Sicherheit und Workflow-Automatisierung verbinden können.

Wichtigste Erkenntnisse des Berichts

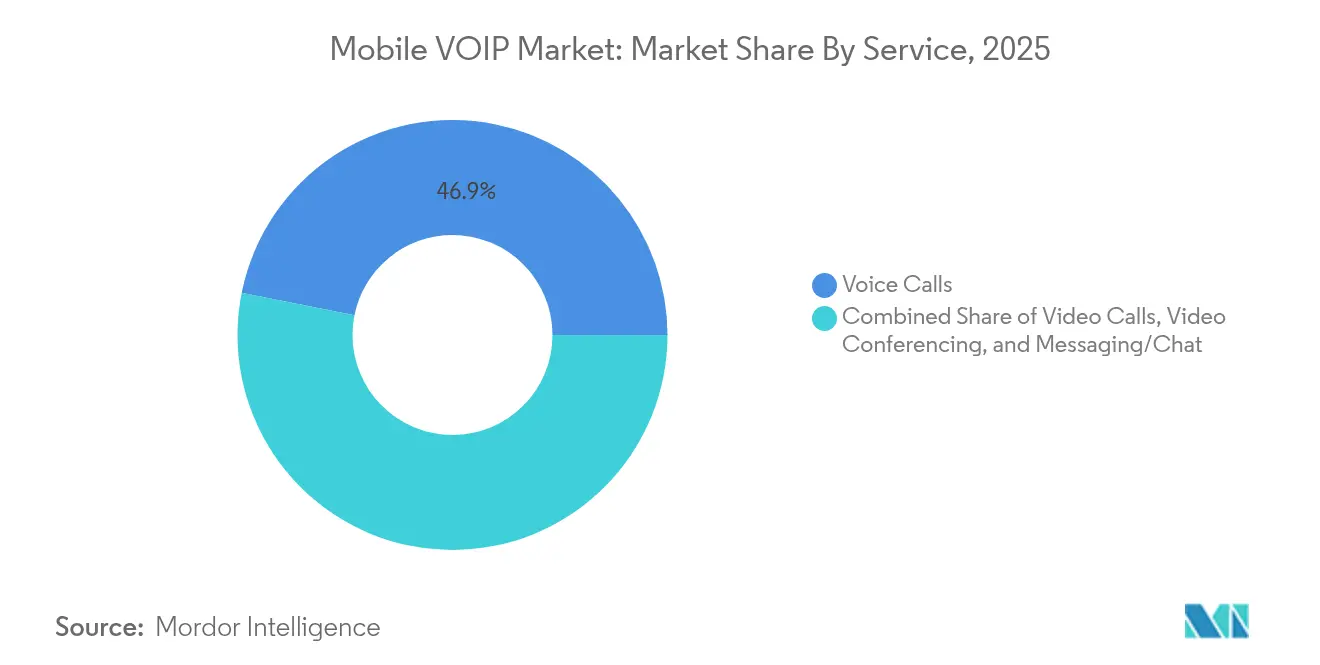

- Nach Dienst führten Sprachanrufe im Jahr 2025 mit einem Umsatzanteil von 46,85 %, während Videokonferenzen bis 2031 mit einer CAGR von 24,1 % zu expandieren bereit sind.

- Nach Plattform erfasste Android im Jahr 2025 71,70 % des Mobile-VoIP-Marktanteils, während die iOS-Akzeptanz dank enger Sicherheitsintegration mit einer CAGR von 16,88 % wachsen soll.

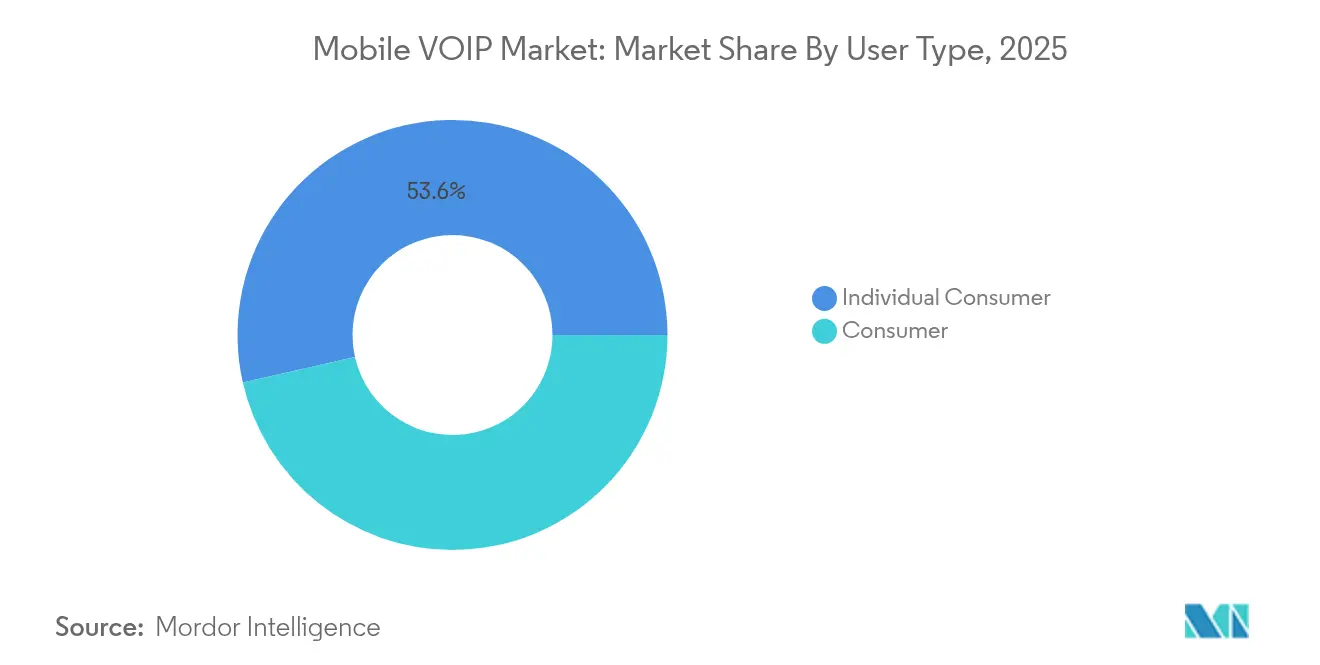

- Nach Nutzertyp machten Einzelverbraucher im Jahr 2025 53,55 % der Mobile-VoIP-Marktgröße aus, doch Unternehmensnutzer stellen die am schnellsten wachsende Gruppe mit einer CAGR von 14,7 % dar.

- Nach Branchenvertikale dominierte IT und Telekommunikation im Jahr 2025 mit einem Anteil von 34,05 %, während das Gesundheitswesen aufgrund von Telemedizin-Rollouts voraussichtlich mit einer CAGR von 12,66 % wachsen wird.

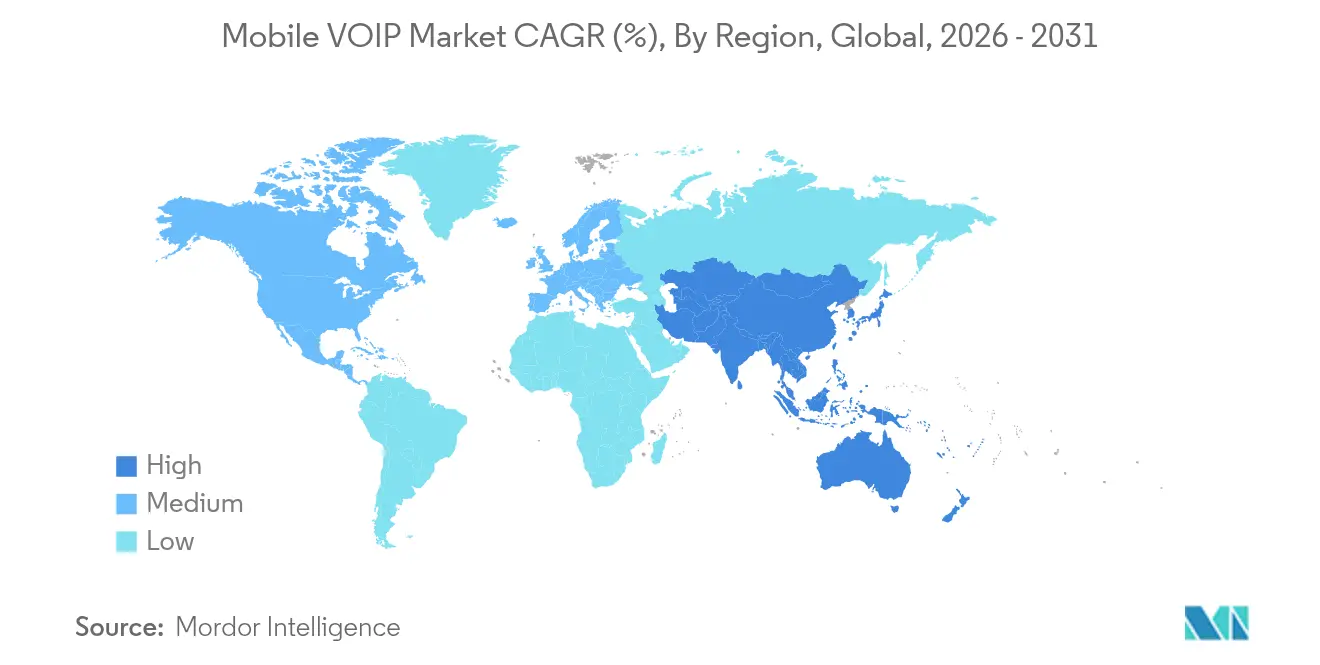

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,85 %; der asiatisch-pazifische Raum verzeichnet die höchste prognostizierte CAGR von 20,62 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mobile-VOIP-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosteneinsparungen gegenüber PSTN und SMS | 2.10% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Akzeptanz von Remote- und Hybridarbeit | 2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Globale 5G-Rollouts ermöglichen HD-Sprache/Video | 1.50% | Asiatisch-pazifischer Raum als Kern; Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Private 5G/CBRS-Integration für Industrie 4.0 | 0.90% | Fertigungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosteneinsparungen gegenüber PSTN und SMS

Organisationen, die auf mobile VoIP-Dienste umsteigen, berichten typischerweise von Sprachkostenreduzierungen von 40–60 % im Vergleich zur leitungsvermittelten Telefonie. Die Einsparungen bei internationalen Anrufen sind noch deutlicher, da Minutengebühren entfallen, was VoIP für global verteilte Teams attraktiv macht. Gesundheitseinrichtungen wie das JFK Medical Center erzielten betriebliche Einsparungen und verbesserten gleichzeitig die abteilungsübergreifende Koordination nach der Einführung von VoIP-Aufzeichnungslösungen. Das Wachstum resultiert auch aus der Verdrängung von SMS; die WhatsApp Business Platform verzeichnete 2024 ein Umsatzwachstum von 55 %, da Unternehmen die Kundenkommunikation auf reichhaltigeres IP-basiertes Messaging umstellten. Hersteller und Logistikanbieter sehen den stärksten kurzfristigen Aufwärtstrend, da sie Anrufvolumina ohne proportionale Netzwerkhardwareausgaben skalieren können. Die Abschaffung von PBX-Wartungsverträgen und die Nutzung vorhandener Breitbandverbindungen machen den wirtschaftlichen Fall zunehmend überzeugend.

Akzeptanz von Remote- und Hybridarbeit

Anhaltende Hybridarbeitsrichtlinien normalisieren Sprache, Video und Messaging in einheitlichen Apps. Unternehmen, die 5.000 PSTN-Nutzer auf Microsoft Teams umgestellt haben, berichteten von 40 % Produktivitätssteigerungen und jährlichen Einsparungen von USD 360.000. Gesundheitsplattformen wie Doximity reduzieren Patientewartezeiten durch intelligentes Anrufmanagement, das für mobile Kliniker konzipiert ist. Eine Mobile-First-Haltung dominiert nun Beschaffungschecklisten, da Mitarbeiter professionelle Kommunikation auf jedem Gerät erwarten. Über grundlegende Anrufe hinaus schätzen Unternehmen die Voicemail-zu-E-Mail-Zustellung, dynamisches Anrufrouting und Delegierungsfunktionen ohne zusätzliche Hardwareausgaben. Folglich reift die einheitliche Cloud-Sprache von einem Kostenwerkzeug zu einem Engagement- und Workflow-Rückgrat heran.

Globale 5G-Rollouts ermöglichen HD-Sprache/Video

Die weitverbreitete 5G-Abdeckung verändert die Nutzererwartungen hinsichtlich Latenz und Zuverlässigkeit. Network Slicing ermöglicht priorisierte Kanäle für Sprache und Video und treibt die Latenz unter 10 ms – fünf- bis zehnmal niedriger als typische 4G-Bedingungen. Vodafone UK und Nokia verzeichneten 1,05 ms Latenz bei L4S-Tests und bewiesen, dass immersive Videozusammenarbeit über mobile Verbindungen machbar ist[4]Vodafone UK, "L4S-Technologie-Testergebnisse," ispreview.co.uk. Privates 5G in Fabriken und Krankenhäusern erschließt darüber hinaus klare Sprache für sicherheitskritische Arbeitsabläufe und hält Pakete vor Ort, um Überlastungen im öffentlichen Netz zu vermeiden. Betreiber verkaufen nun Premium-SLAs, die jitterfreie Sprache garantieren, während Gerätehersteller sprachverbessernde Chips integrieren, die auf dem Niedriglatenzgefüge gedeihen.

Private 5G/CBRS-Integration für Industrie 4.0

Hersteller, die CBRS- oder 5G-LANs installieren, überlagern VoIP-Handsets und Wearables auf demselben Spektrum, das Roboter und Sensoren antreibt. Die Anordnung konsolidiert Netzwerkausgaben, vereinfacht Mobilitätsrichtlinien und unterstützt Echtzeit-Analysen am Rand. Sprachzuverlässigkeit wird zu einer betrieblichen Sicherheitskennzahl, nicht nur zu einer IT-Funktion. Frühe Anwender in der Automobil- und Luft- und Raumfahrtbranche heben Gewinne bei der Reaktion auf Vorfälle hervor, da Vorgesetzte auch bei WLAN-Ausfällen erreichbar bleiben. Langfristig werden integrierte Spektrumlizenzen und sinkende Funkkosten dedizierte industrielle Sprache tiefer in mittelständische Werke bringen und den Wachstumspfad des Mobile-VoIP-Marktes stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| QoS- und Bandbreitenbeschränkungen in der letzten Meile | -1.40% | Global, insbesondere in ländlichen und Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| VoIP-Blockierung und Lizenzierungsbarrieren | -1.10% | Aufstrebende Märkte im asiatisch-pazifischen Raum, selektive globale Beschränkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

QoS- und Bandbreitenbeschränkungen in der letzten Meile

Viele ländliche Backhaul-Routen leiden noch immer unter Paketverlust und Überlastung, die die Anruferfahrung beeinträchtigen. Die Europäische Kommission schätzt, dass EUR 200 Milliarden an zusätzlichen Investitionen erforderlich sind, um bis 2030 eine universelle Gigabit-Konnektivität zu liefern[2]Europäische Kommission, "Weißbuch zur digitalen Infrastruktur," ec.europa.eu. Betreiber setzen DSCP-Tagging und Traffic Shaping ein, doch knappe Glasfaserschleifen und die Abhängigkeit von Mikrowellenverbindungen verursachen Jitter-Spitzen in Spitzenzeiten. Steigendes Videoanrufaufkommen verschärft diese Einschränkungen, da ein einzelner HD-Stream ein Vielfaches der Bandbreite einer Sprachsitzung belegt. In Märkten, in denen LTE dominiert, 5G aber noch lückenhaft ist, behalten Unternehmen PSTN-Ausweichschaltkreise bei, was die adressierbare Basis des Mobile-VoIP-Marktes kurzfristig verringert.

VoIP-Blockierung und Lizenzierungsbarrieren

Regulatorische Gegenwind bestehen fort. Indien blockiert nun eingehende internationale Anrufe, die inländische Nummern fälschen, was legitime VoIP-Kanäle neben Betrügern beeinträchtigt. Kaliforniens aktualisiertes Lizenzierungsgesetz zwingt VoIP-Anbieter, Versorgungsunternehmenszertifikate zu erwerben, was die Rechtskosten für neue Marktteilnehmer erhöht. Vietnams Telekommunikationsgesetz erlegt Großhandelsverpflichtungen auf und behält Beschränkungen für ausländisches Eigentum bei, die Expansionsstrategien erschweren. Diese Hürden betreffen am stärksten mittelgroße Anbieter, denen dedizierte Compliance-Teams fehlen, was die Konsolidierung vorantreibt und das Gesamtwachstum des Mobile-VoIP-Marktes leicht dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienst: Videokonferenzen treiben das Wachstum an

Sprachanrufe erfassten im Jahr 2025 46,85 % des Mobile-VoIP-Marktanteils aufgrund universeller Handset-Kompatibilität und geringem Bandbreitenbedarf. Dennoch schreiten Videokonferenzen bis 2031 mit einer CAGR von 24,1 % voran, da Unternehmen visuelle Zusammenarbeit als wesentlich für hybride Abläufe betrachten. Das Segment profitiert von 5G-fähigen HD-Streams und Kameraverbesserungen, die die Akkus nicht mehr entleeren.

Videoverkehr ist nun in kundenseitigen Kanälen eingebettet; Zoom sicherte sich einen Unternehmenskontaktcenter-Auftrag für mehr als 20.000 Plätze, der Live-Video in Support-Abläufe integriert. Messaging entwickelt sich ebenfalls zu einem Dienst-Hub, da WhatsApp Business Sprachanrufe hinzufügt und beweist, dass asynchrone und Echtzeitmodi fließend koexistieren können. Das Gesundheitswesen nutzt dieses vollständige Quartett aus Sprache, Video, Chat und Aufzeichnung, um Terminplanung, Diagnostik und Nachsorge in einer einzigen mobilen Erfahrung zu verknüpfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: iOS-Monetarisierung beschleunigt sich

Android dominiert den Mobile-VoIP-Markt mit einem Einheitenanteil von 71,70 % im Jahr 2025 dank seines umfangreichen Geräteportfolios. Allerdings wachsen iOS-Umsätze schneller mit einer CAGR von 16,88 %, da Unternehmen die integrierten Sicherheitsmodule, MDM-Kontrollen und die enge native App-Integration der Plattform priorisieren. Apple-Patente, die Peer-to-Peer-Sprache mit geräteseitiger Intelligenz abdecken, deuten auf exklusive Funktionen hin, die Premium-Käufer weiter zu iOS verlagern könnten.

Andere Betriebssysteme, insbesondere KaiOS und HarmonyOS, adressieren kostensensible Segmente, in denen grundlegendes VoIP wichtiger ist als fortgeschrittene Zusammenarbeit. Dennoch deuten Samsungs Augmented-Reality-Sprachpatente darauf hin, dass Wettbewerb von noch nicht eingeführten Raumcomputing-Geräten kommen könnte, was die Plattformauswahl im kommenden Jahrzehnt erweitert.

Nach Nutzertyp: Unternehmenstransformation beschleunigt sich

Einzelverbraucher repräsentierten im Jahr 2025 53,55 % der Mobile-VoIP-Marktgröße, doch Unternehmensplätze expandieren mit einer CAGR von 14,7 %, da Unternehmen Sprache in breitere Workflow-Engines einbetten. Microsofts Cloud-Umsatz von USD 42,4 Milliarden unterstreicht, wie gebündelte Sprache breitere Plattformausgaben antreibt.

Unternehmen importieren Kundenbeziehungsdaten in Anrufabläufe, leiten VIP-Kunden an qualifizierte Agenten weiter und koppeln Echtzeit-Stimmungsanalysen mit Wissensdatenbank-Eingabeaufforderungen. Krankenhäuser nutzen intelligente Anrufmanager, um Triagewartezeiten zu verkürzen, während Einzelhändler die Bestellhistorie bei ausgehenden Anrufen anzeigen, um die Konversion zu verbessern. Verbraucher strömen weiterhin zu sozialen Medien verknüpfter Sprache, doch die Unternehmensadoption liefert höheren ARPU und stabilere Verträge und verankert die langfristige Umsatzsichtbarkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Innovation im Gesundheitswesen führt

IT und Telekommunikation hielten im Jahr 2025 34,05 % der Mobile-VoIP-Marktgröße, da Netzbetreiber und MSPs IP-Sprache naturgemäß früh integrieren. Das Gesundheitswesen, obwohl kleiner, wächst mit einer CAGR von 12,66 %, da Telemedizin vom Pilotprojekt zum Mainstream übergeht. Krankenhäuser wie das Mayotte Hospital Centre ersetzten DECT durch Voice-over-WLAN, um Kliniker auf dem gesamten Campus erreichbar zu halten.

Die Priorität des Bankwesens ist betrugsichere Sprachauthentifizierung, was KI-gestütztes Anrufmonitoring vorantreibt, das gefälschte Sprachmuster kennzeichnet. Das Bildungswesen bevorzugt Remote-Vorlesungsstreaming, während der Einzelhandel Click-to-Call-Widgets mit E-Commerce-Warenkörben verknüpft. Vertikale Spezialisierung ist daher die neue Wettbewerbsfront und ermutigt Anbieter, Compliance-Vorlagen, Analyse-Dashboards und CRM-Konnektoren auf branchenspezifischen Jargon und Arbeitsabläufe zuzuschneiden.

Geografische Analyse

Nordamerika machte im Jahr 2025 37,85 % des Mobile-VoIP-Marktes aus, gestützt durch weitverbreitete 5G-Rollouts, Cloud-Budgets von Unternehmen und klare regulatorische Wege, die IP-Telefonie in sensiblen Sektoren wie Gesundheitswesen und Finanzen legitimieren. Kunden dort erwarten Sprache, Video und Messaging in einer einzigen Oberfläche, was Anbieter zwingt, nahtlose Integration mit Identitäts-, Produktivitäts- und Sicherheits-Stacks zu liefern. Der Wettbewerb konzentriert sich auf die Tiefe des Ökosystems statt auf Gesprächsminuten und treibt Akteure zu KI-reichen Analysen und Entwickler-APIs.

Der asiatisch-pazifische Raum verzeichnet das schnellste Wachstum mit einer CAGR von 20,62 % bis 2031, angetrieben durch eine Smartphone-Durchdringung von über 63 % und Investitionspipelines für Mobilfunknetze von USD 880 Milliarden. Indien bleibt ein Paradoxon: Es rangiert als zweitgrößter Telekommunikationsmarkt nach Umsatz, verschärft jedoch die Kontrolle des eingehenden VoIP-Verkehrs, um Spam und Betrug zu begrenzen. Vietnams Großhandelszugangsregeln könnten die Eintrittsbarrieren für ausländische Partner senken, obwohl Eigentumsbeschränkungen bestehen bleiben. Unterdessen installieren Fertigungszentren in China, Japan und Südkorea privates 5G zur Unterstützung von Industrie-4.0-Sprachdiensten und stärken den regionalen Schwung.

Europa balanciert strenge Datenschutzvorschriften mit aggressiven Infrastrukturzielen. Verordnung 2024/1309 schreibt glasfaserbereite Leerrohre in Neubauten vor und stimmt Bauvorschriften auf gigabitfähige Netze ab. Sprachterminierungsobergrenzen bei EUR 0,2 pro Minute verengen die Betreibermarge und drängen Unternehmen dazu, VoIP für internationale Anrufe zu nutzen. Die Gigabit-Agenda 2030 der Europäischen Kommission erschließt öffentlich-private Mittel für ländliche Rollouts und lindert schrittweise die Engpässe der letzten Meile, die die Qualität in weniger dicht besiedelten Regionen eingeschränkt haben. Anderswo sehen der Nahe Osten und Afrika expandierende Rechenzentrumskapazitäten und sinkende Handset-Preise, was auf beschleunigte, wenn auch ungleichmäßige Adoptionskurven hindeutet.

Wettbewerbslandschaft

Der Mobile-VoIP-Markt bleibt mäßig fragmentiert. Große Plattforminhaber bauen klebrige Ökosysteme auf, in denen Sprache ein Modul unter vielen ist. Metas 55%iger Umsatzanstieg der WhatsApp Business Platform im Jahr 2024 beweist, dass eine Chat-Grundlage mühelos Anrufe als Upsell anbieten kann. Microsofts Cloud-Umsatz von USD 42,4 Milliarden signalisiert, dass Sprache, wenn sie mit Teams, SharePoint und Azure AI gebündelt wird, mehrjährige Unternehmensverträge verankert.

Produkt-Roadmaps der führenden Anbieter konvergieren auf KI. Apple-Patente offenbaren geräteseitige Inferenz, die Mikrofon-Streams basierend auf der Aufmerksamkeit des Nutzers steuert – ein Ansatz, der Bandbreite ohne menschliches Eingreifen reduzieren kann[3]Apple Inc., "Patent zur maschinenlernoptimierten Sprachübertragung," patents.google.com. Google steigert die Transkriptionsgenauigkeit durch multimodale Hinweise und verbindet Kamera-Feeds mit der Sprachdecodierung für lautere Umgebungen. Start-ups nutzen Nischen: Einige konzentrieren sich auf Ende-zu-Ende-verschlüsselte Sprache über Blockchain, andere auf kantenbeschleunigte Geräuschunterdrückung für Fabrikhallen. Konsolidierung ist aktiv: IPFones Übernahme von TelNet Worldwide fügt 8.000 Unternehmenskonten hinzu, und Ericssons Vonage-Übernahme bringt Carrier-Grade-APIs in ein 5G-Core-Portfolio.

Weißraum verbleibt in der vertikalspezifischen Compliance, insbesondere im Gesundheitswesen und Bankwesen. Anbieter, die HIPAA- oder PCI-Vorlagen vorinstallieren, gewinnen Geschwindigkeitsvorteile beim Vertragsabschluss. Das nächste Schlachtfeld sind Qualitätserfahrungs-SLAs; Unternehmen bestrafen zunehmend Jitter über 30 ms und belohnen Anbieter, die private Netzwerk-Slices oder intelligente Routen der letzten Meile einsetzen können. Da KI-Agenten Routineanfragen beantworten, könnten Sprachminutenvolumina stagnieren, doch höherwertige Analysegebühren halten den Umsatz steigend.

Führende Unternehmen der Mobile-VOIP-Branche

Apple Inc.

Google LLC

Microsoft Corporation

RingCentral Inc.

Nextiva Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Microsoft meldete einen Rekordquartals-Cloud-Umsatz von USD 42,4 Milliarden und verwies auf eine starke Akzeptanz von KI-verbesserten Teams-Sprachdiensten.

- März 2025: IPFone stimmte der Übernahme von TelNet Worldwide zu und fügte fast 100.000 Abonnenten und 8.000 Unternehmenskonten hinzu.

- Dezember 2024: Zadarma übernahm VoIPVoIP und brachte fortschrittliche Cloud-PBX, Spracherkennung und CRM-Verbindungen zu nordamerikanischen Kunden.

- November 2024: Sangoma Technologies erwarb VoIP Innovations, um seinen Dienstkatalog und seine Marktreichweite zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Laut Mordor Intelligence umfasst der Mobile-VoIP-Markt alle Sprach-, Video- und Messaging-Dienste, die über paketvermittelte Datennetzwerke an Handheld-Geräte wie Smartphones, Tablets und Feature-Phones geliefert werden. Die Studie verfolgt bezahlten und Freemium-Verkehr, der über eigenständige Apps sowie betreiberbrandete Softphone-Clients übertragen wird, gemessen an den Endnutzerausgaben zuzüglich In-App-Umsätzen.

Umfangsausschluss: Feste Desktop-VoIP-Endpunkte und traditionelle leitungsvermittelte Sprachpläne sind von unserer Größenbestimmung ausgeschlossen.

Segmentierungsübersicht

- Nach Dienst

- Sprachanrufe

- Videoanrufe

- Videokonferenzen

- Messaging/Chat

- Nach Plattform

- Android OS

- iOS

- Sonstige (KaiOS, HarmonyOS)

- Nach Nutzertyp

- Unternehmen

- Einzelverbraucher

- Nach Branchenvertikale

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Bildung

- Einzel- und E-Commerce

- Gastgewerbe und Reisen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Russland

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Afrika

- Südafrika

- Nigeria

- Kenia

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führen strukturierte Interviews mit Mobilfunkbetreibern, Over-the-Top-App-Publishern und Unternehmenskommunikationsintegratoren in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Golfraum durch. Diese Gespräche klären aktive Nutzerquoten, regionale ARPU-Verschiebungen und erwartete Latenzverbesserungen und ermöglichen es uns, schreibtischbasierte Annahmen zu hinterfragen oder zu bestätigen, bevor Zahlen festgelegt werden.

Sekundärforschung

Unsere Analysten sammeln zunächst Angebots- und Nachfrageindikatoren von seriösen, frei zugänglichen Stellen wie der Internationalen Fernmeldeunion, GSMA Intelligence, dem Mobilbreitband-Datensatz der Weltbank und nationalen Telekommunikationsregulatoren, die Teilnehmerbasen, 4G/5G-Abdeckung und durchschnittliche Datenpreise offenbaren. Branchenverbände wie die Internet Society, begutachtete Artikel zur Codec-Effizienz und börsennotierte Carrier-10-Ks fügen Verkehrsvolumina und Preiselastizitätssignale hinzu. Ausgewählte kostenpflichtige Tools – Dow Jones Factiva für Deal-Pipelines und D&B Hoovers für Betreiber-Finanzsplits – runden die Trendrichtung ab. Diese Liste ist illustrativ; zahlreiche weitere öffentliche und proprietäre Quellen unterstützen die Validierung während des gesamten Projekts.

Marktgrößenbestimmung und Prognose

Unser Modell beginnt mit einer Top-down-Rekonstruktion des globalen mobilen Datenverkehrs, der dann nach VoIP-Nutzungsanteilen aus ITU-Zeitnutzungserhebungen, medianen Minuten pro Aktivem und Preisdifferenzialen gegenüber leitungsvermittelter Sprache aufgeschlüsselt wird. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen aus Stichproben bezahlter Abonnentenzahlen und geltenden In-App-Durchschnittsverkaufspreisen zur Feinabstimmung der Gesamtwerte bestätigt. Zu den Schlüsselvariablen gehören Smartphone-Durchdringung, 4G/5G-Bevölkerungsabdeckung, durchschnittliche mobile Datenkosten pro GB, BYOD-Akzeptanz in Unternehmen, internationale Anrufpreisdifferenz und monatliche Abwanderung aktiver Nutzer. Fünfjahresprognosen wenden multivariate Regression gemischt mit Szenarioanalysen an, sodass Volumen-, Preis- und Technologie-Upgrade-Verzögerungen im Einklang mit historischen Elastizitätsmustern bewegen, die von Experten validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe werden die Ergebnisse durch Varianzprüfungen gegen unabhängige Verkehrsbenchmarks geprüft; jede Anomalie über voreingestellten Schwellenwerten löst eine erneute Kontaktaufnahme mit Quellen aus. Ein leitender Prüfer gibt die Freigabe, und das Dashboard wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Spektrumauktionen, regulatorische Gebührenänderungen oder groß angelegte App-Verbote den Ausblick wesentlich verändern.

Warum Mordors Mobile-VOIP-Basislinie die zuverlässige Wahl bleibt

Veröffentlichte Schätzungen können divergieren, weil Unternehmen unterschiedliche Dienstkörbe, Basisjahre und Währungsumrechnungen verwenden und weil einige weniger häufig aktualisieren, als die sich schnell verändernde Telekommunikationslandschaft es erfordert.

Zu den wichtigsten Lückenursachen gehören, ob reine Messaging-Apps gezählt werden, ob ausschließlich Unternehmensausgaben isoliert werden, die Behandlung von werbefinanzierten Minuten und ob die Schattenumrechnung von Lokalwährungen in USD rollierende oder feste Kurse verwendet. Mordors Modell stimmt die Variablenauswahl mit messbaren Telekommunikationsstatistiken und der Aktualisierungshäufigkeit ab und produziert einen ausgewogenen Mittelpunkt zwischen optimistischen und konservativen Einschätzungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 55,49 Mrd. (2025) | ||

| USD 50,78 Mrd. (2024) | Globale Unternehmensberatung A | Schließt werbefinanzierte Anrufe aus, älteres Basisjahr |

| USD 38,00 Mrd. (2025) | Fachzeitschrift B | Zählt nur Verbraucherminuten, lässt Unternehmensverkehr aus |

| USD 46,90 Mrd. (2024) | Branchenverband C | Bündelt Festnetz-VoIP, andere Devisenbasis |

Der Vergleich zeigt, dass Mordors disziplinierte Mischung aus transparenten Variablen und häufigen Aktualisierungen Entscheidungsträgern eine Zahl bietet, die sie mit Zuversicht nachverfolgen und reproduzieren können, sobald Umfang, Verkehrsquelle und Währungsentscheidungen normalisiert sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Mobile-VoIP-Markt?

Der Mobile-VoIP-Markt beläuft sich im Jahr 2026 auf USD 59,92 Milliarden und soll bis 2031 USD 87,93 Milliarden erreichen.

Welches Dienstsegment wächst am schnellsten?

Videokonferenzen sind der am schnellsten wachsende Dienst und expandieren bis 2031 mit einer CAGR von 24,1 %.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die Region kombiniert eine Smartphone-Durchdringung von über 63 % mit USD 880 Milliarden an 5G-Netzwerkinvestitionen und treibt eine CAGR von 20,62 % an.

Wie viel Kosten kann VoIP im Vergleich zu PSTN einsparen?

Unternehmen berichten häufig von Sprachkostenreduzierungen von 40–60 % nach der Migration von traditionellen PSTN-Leitungen.

Was sind die wichtigsten Hemmnisse für das Mobile-VoIP-Wachstum?

Qualitätsprobleme bei ländlichen Verbindungen der letzten Meile sowie regulatorische VoIP-Blockierungen oder Lizenzierungsregeln in einigen Schwellenmärkten verlangsamen die Akzeptanz.

Welche Branchenvertikale soll am stärksten expandieren?

Das Gesundheitswesen führt das zukünftige Wachstum mit einer CAGR von 12,66 % an, da Telemedizin zur Normalität wird.

Seite zuletzt aktualisiert am: