IP DECT Phones Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

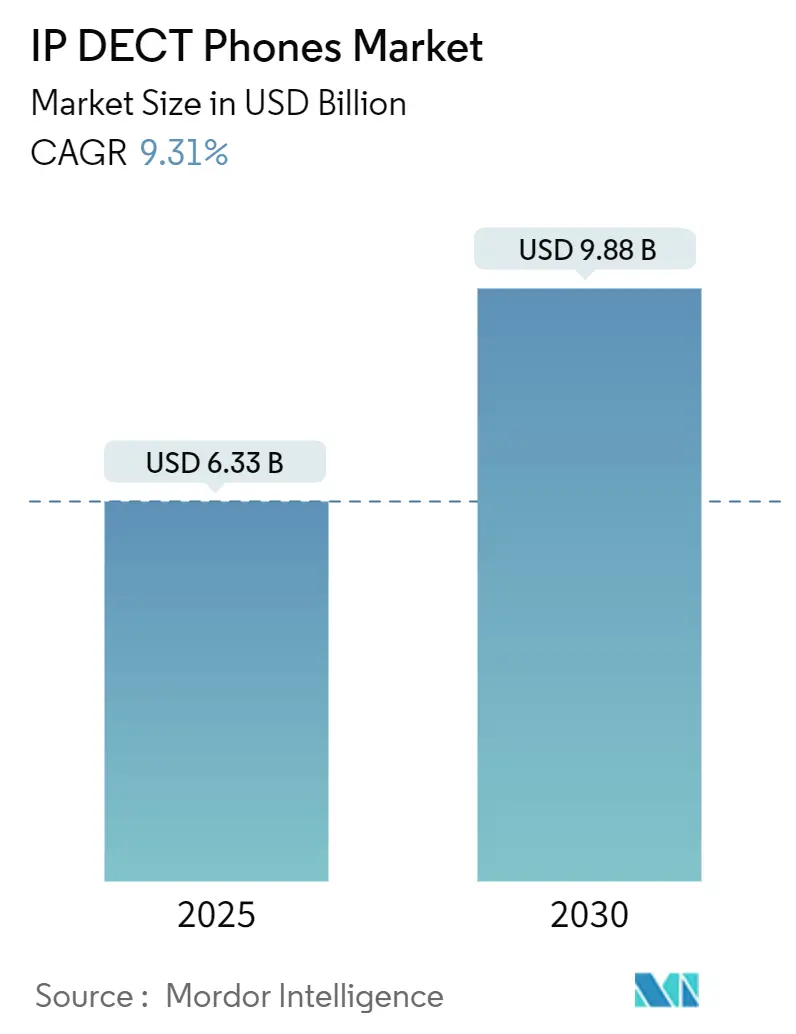

| Marktgröße (2025) | 6.33 Milliarden US-Dollar |

| Marktgröße (2030) | 9.88 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IP DECT Phones Marktanalyse von Mordor Intelligence

Die Marktgröße für IP DECT Phones beläuft sich im Jahr 2025 auf 6,33 Milliarden USD und soll bis 2030 auf 9,88 Milliarden USD anwachsen, was einer CAGR von 9,31 % entspricht. Dediziertes Spektrum, geringe Latenz und Zuverlässigkeit auf Carrier-Niveau machen DECT-Mobilteile für unternehmenskritische Sprachkommunikation unverzichtbar, auch wenn Unternehmen auf Cloud-Kommunikationsplattformen migrieren. Die beschleunigte Ablösung veralteter PBX-Hardware durch Cloud-IP-Infrastruktur, die Einführung von DECT-2020 NR für integriertes IoT sowie die Nachfrage aus der Fertigung nach robuster Mobilität bilden gemeinsam eine solide Nachfragepipeline. Hybrid-Mobilteile mit Wi-Fi 6 und privaten 5G-Fähigkeiten erweitern die adressierbaren Anwendungsfälle, während antimikrobielle Geräte klinische Umgebungen schützen und die Gesundheitsausgaben für spezialisierte Endgeräte aufrechterhalten. Die Konsolidierung unter den Anbietern verändert die Wettbewerbsdynamik, doch eine Vielzahl regionaler Spezialisten hält die Preisgestaltung rational und die Innovation lebhaft.

Wichtigste Erkenntnisse des Berichts

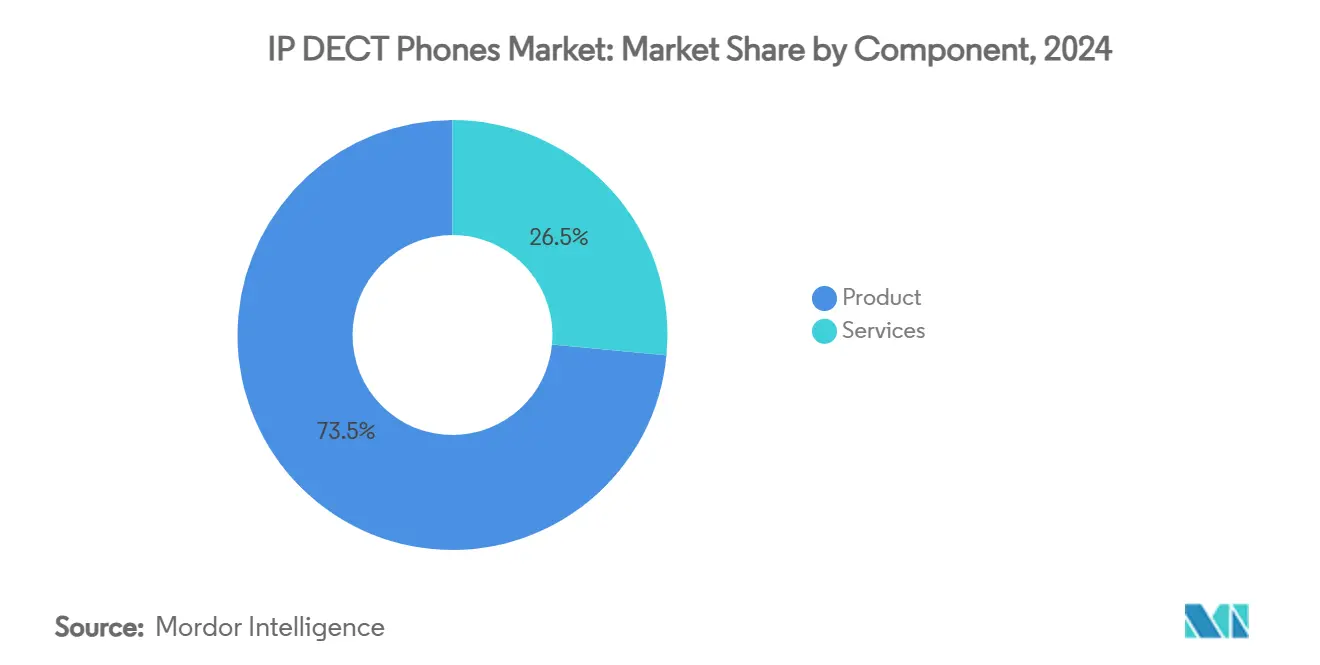

- Nach Komponente entfielen im Jahr 2024 73,49 % des IP DECT Phones Marktvolumens auf Produkte, während Dienstleistungen bis 2030 mit einer CAGR von 9,37 % wachsen.

- Nach Vertriebskanal entfielen im Jahr 2024 88,38 % des IP DECT Phones Marktvolumens auf B2B-Kanäle; B2C ist auf Kurs für eine CAGR von 9,43 % bis 2030.

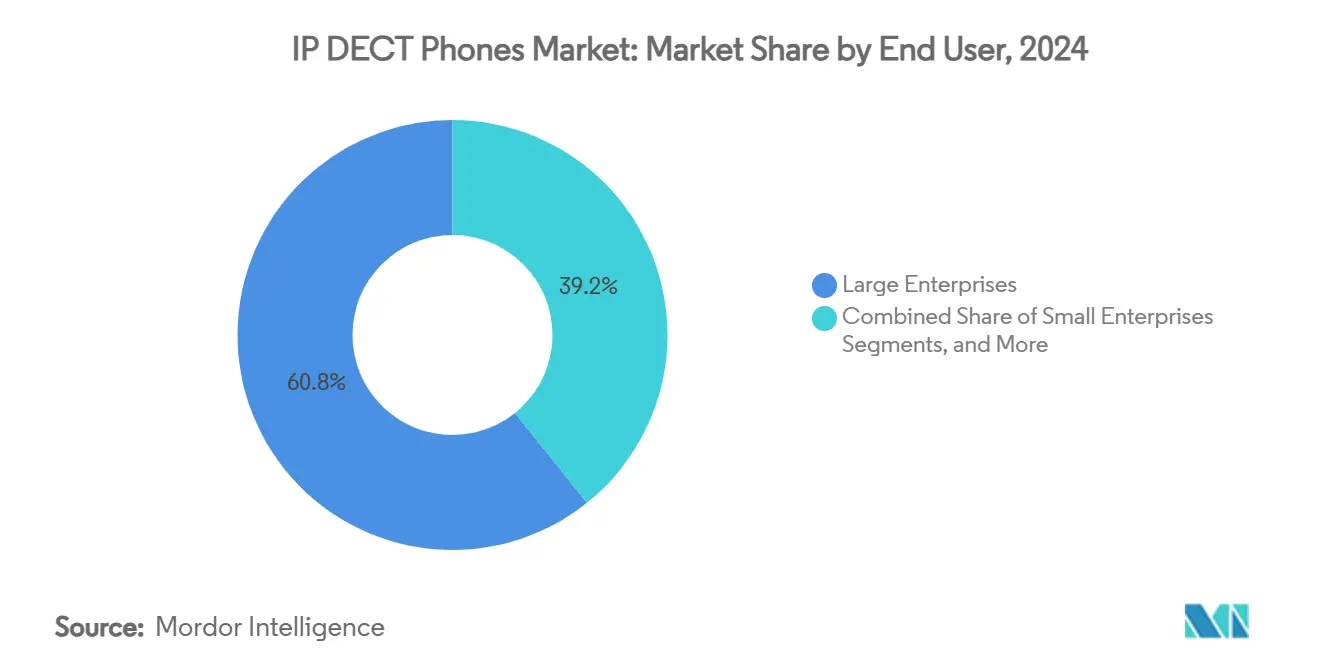

- Nach Endnutzer entfielen im Jahr 2024 60,76 % des IP DECT Phones Marktvolumens auf Großunternehmen; Heimnutzer stellen mit einer CAGR von 9,59 % bis 2030 die am schnellsten wachsende Endnutzergruppe dar.

- Nach Anwendung trug Bürokommunikation im Jahr 2024 42,29 % des Umsatzes bei, während das Gesundheitswesen mit einer CAGR von 9,98 % bis 2030 beschleunigt wächst.

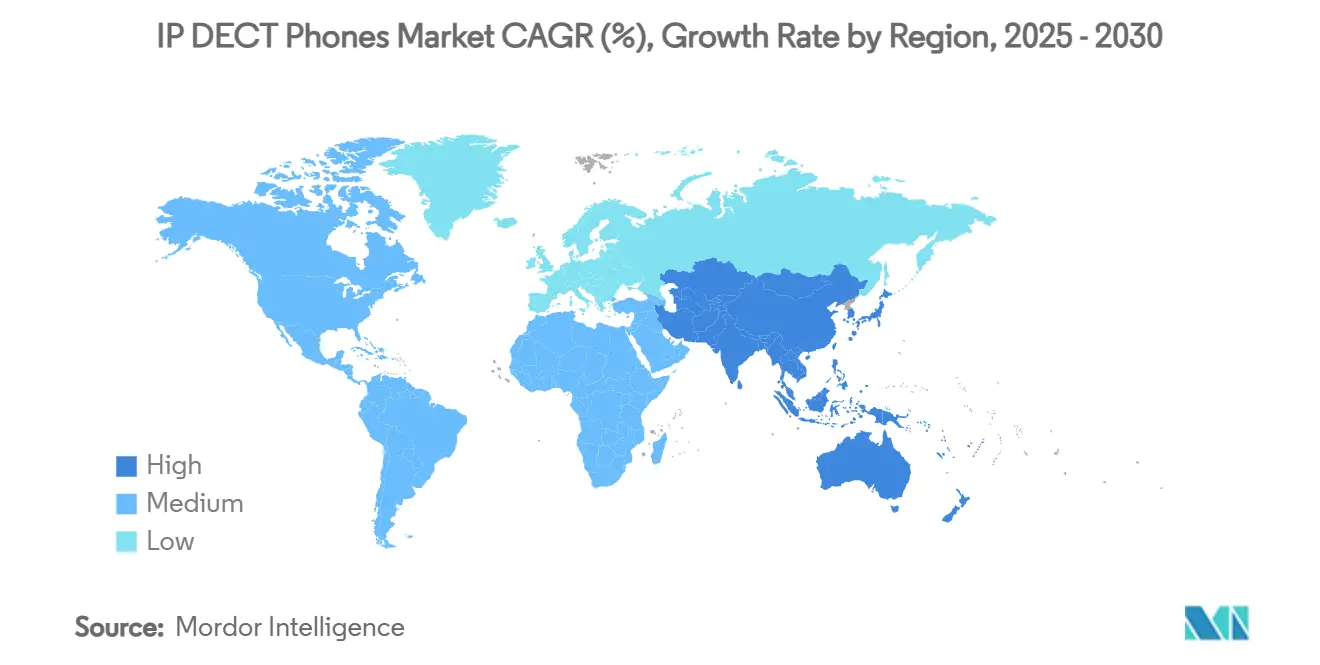

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 38,46 % am IP DECT Phones Markt. Für den asiatisch-pazifischen Raum wird eine CAGR von 9,81 % bis 2030 prognostiziert.

Globale IP DECT Phones Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Migration von veralteten PBX-Systemen zu Cloud-IP | +2.1% | Kernmärkte Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage aus Smart Factories nach robuster Mobilität | +1.8% | Kernmarkt Asiatisch-Pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung von DECT-2020 NR zur Konvergenz von Sprache und IoT | +1.4% | Europa zuerst, Ausweitung auf den asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Hybrid-DECT-Mobilteile mit Wi-Fi 6 und privatem 5G | +1.2% | Globale frühe Unternehmensanwender | Mittelfristig (2–4 Jahre) |

| Infektionskontroll-Mobilteile für das Gesundheitswesen | +0.9% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Ultraniedrigenergie-DECT-Chipsätze | +0.7% | Kostensensible Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Migration von veralteten PBX-Systemen zu Cloud-IP-Plattformen

Unternehmen, die hardwaregebundene PBX-Systeme durch Cloud-Dienste ersetzen, benötigen Endgeräte, die sich bei Microsoft Teams, Zoom und ähnlichen UCaaS-Suiten registrieren lassen, ohne auf die bewährte Mobilität von DECT verzichten zu müssen. Yealinks SIP-Gateway ermöglicht es bestehenden DECT-Basisstationen, an Teams-Workflows teilzunehmen und Anrufweiterleitung, Parken und gleichzeitiges Klingeln auf einem einzigen Mobilteil zu unterstützen. [1]Yealink, "DECT SIP Gateway Bereitstellungshandbuch," yealink.comKrankenhäuser wie das Mayotte Hospital Centre dokumentierten kürzere Anrufwarteschlangen und eine höhere Mitarbeiterzufriedenheit nach der Umstellung auf Cloud-integriertes DECT, was belegt, dass verwaltete Mobilität sowohl die Patientenversorgung als auch den IT-Aufwand verbessert. Die zentrale Verwaltung von Mehrzellensystemen über Anbieterportale reduziert Vor-Ort-Einsätze und Verzögerungen bei Sicherheits-Patches, wodurch Cloud-fähiges DECT zur Standardanforderung in neuen Unternehmensausschreibungen wird. Da immer mehr PBX-Ersatzprojekte in Betrieb gehen, verzeichnet der IP DECT Phones Markt wiederkehrende Hardware-Upgrades sowie wiederkehrende Lizenzeinnahmen für Cloud-Konnektoren, was eine zweistellige Expansion im Prognosezeitraum aufrechterhält.

Nachfrage aus Smart Factories nach robuster Mobilität vor Ort

Industrie-4.0-Programme stellen Mobilität in den Mittelpunkt der Produktionseffizienz, da Linienvorgesetzte, Qualitätsprüfer und Wartungspersonal sich auf überlastetes WLAN oder lückenhaften Mobilfunk in einer lauten Produktionshalle nicht verlassen können. IP67-zertifizierte Mobilteile wie Yealinks W59R sind staub-, feuchtigkeits- und temperaturfest und verfügen über Mann-zu-Boden-Alarme sowie Push-to-Talk für die Sicherheitskonformität. Das Pharmaunternehmen Siegfried Holding installierte 200 Antennen in 50 Gebäuden, um Sprache, Standortverfolgung und persönliche Sicherheit auf einem einzigen DECT-Backbone zu vereinen – ein Beispiel für die Skalierbarkeit, die Fabriken erreichen können, wenn Ausfallzeiten inakzeptabel sind. Die Möglichkeit, DECT-2020-NR-Sensoren in dasselbe Netzwerk zu integrieren, reduziert Verkabelungs- und Wartungsaufwand und veranlasst Beschaffungsmanager, DECT bei Fabrikmodernisierungen vorzuschreiben. Da Industriegebiete in China, Indien und Südostasien ihre Nutzflächen schneller ausbauen als jede andere Region, wird der asiatisch-pazifische Raum bis 2030 zum Epizentrum der Nachfrage nach robusten Mobilteilen.

Einführung von DECT-2020 NR zur Konvergenz von Sprache und IoT

DECT-2020 NR erhielt die ITU-R-Anerkennung als erste nicht-zelluläre 5G-Technologie und sichert damit globale regulatorische Unterstützung sowie Spektrumschutz für Jahrzehnte. [2]ETSI, "Weltweit erste nicht-zelluläre 5G-Technologie, ETSI DECT-2020, erhält ITU-R-Zulassung," etsi.org Mit einer Kapazität von mehr als 4 Millionen Geräten pro km² und nativem Mesh-Self-Healing ermöglicht NR+ Immobilieneigentümern den Betrieb privater Netzwerke ohne die für Mobilfunk typischen Spektrumlizenzkosten. Der Siliziumchip von Nordic Semiconductor und die Wirepas 5G Mesh-Software erreichen bereits Verbindungsdistanzen von 600 m und Mehrkilometer-Hop-Szenarien, was die Einsatzökonomie für intelligente Gebäude und Campusanlagen verbessert. Unternehmen können nun Asset-Tracking-Tags, Umgebungssensoren und Sprach-Mobilteile auf einer gemeinsamen Infrastruktur betreiben, was Verkabelungsbudgets senkt und die Amortisation beschleunigt. Anbieter, die NR+ in Mehrzellen-Basisstationen integrieren, liefern ab 2025, was dem IP DECT Phones Markt bis zum Ende des Jahrzehnts einen leistungsstarken, standardgestützten Wachstumsmotor verleiht.

Hybrid-DECT-Mobilteile mit Wi-Fi 6 und privatem 5G

Große Campusanlagen verlassen sich selten auf eine einzige Funktechnologie. Zenitels SM-HS-Smartphone vereint DECT-, Wi-Fi- und LTE/5G-Funkmodule in einem einzigen Android-Gerät, sodass eine Krankenschwester, ein Lagerkommissionierer oder ein Sicherheitsbeamter ohne manuellen Eingriff zwischen Netzwerkdomänen wechseln kann. Die Allianz von Alcatel-Lucent Enterprise mit Celona bringt privates 5G-Slicing in dieselbe Verwaltungskonsole, die LAN und WLAN überwacht, und hebt den historischen Kompromiss zwischen Abdeckung, Latenz und Gerätebatterielebensdauer auf. Diese Konvergenz erweitert die adressierbaren Anwendungsfälle – etwa automatisch geführte Fahrzeuge in einem Lager oder die Zusammenarbeit von Mitarbeitern in einem Kongresszentrum –, bei denen Mobilteile spontan den besten Übertragungsweg auswählen. Frühe Anwender zahlen Aufpreise für diese Flexibilität, und da die Komponentenkosten sinken, wird die Hybridfähigkeit zu einem Standardmerkmal, das den IP DECT Phones Markt gegenüber reinen Smartphone-Lösungen relevant hält.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von UC-Softphone-Apps für Mobilgeräte | -1.9% | Global, insbesondere Büroumgebungen | Kurzfristig (≤ 2 Jahre) |

| Kürzung von IT-Budgets bei kleinen und mittleren Unternehmen nach 2024 | -1.1% | Kleine und mittlere Unternehmen weltweit | Kurzfristig (≤ 2 Jahre) |

| Mögliche Spektrum-Neuzuweisung im asiatisch-pazifischen Raum und in Lateinamerika | -0.8% | Asiatisch-Pazifischer Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Prüfung von Elektroschrott und Nachhaltigkeit | -0.6% | Europa führend, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von UC-Softphone-Apps für Mobilgeräte

Microsoft Teams, Zoom Phone und zahllose UCaaS-Suiten haben jedes Smartphone zu einem Sprach-, Video- und Messaging-Endgerät gemacht und den wahrgenommenen Bedarf an einem dedizierten schnurlosen Mobilteil verringert. Unternehmen auf der Suche nach schnellen Einsparungen erkennen, dass Softphones auf der bereits in den Taschen der Mitarbeiter vorhandenen Consumer-Hardware aufsetzen, Updates drahtlos einspielen und Analyse-Dashboards standardmäßig bündeln. Die Auswirkungen treffen am stärksten schreibtischzentrierte Büroumgebungen, in denen Robustheit oder standortbasierte Alarmierung nicht kritisch sind. Dennoch behält DECT einen Vorteil dort, wo Hygiene, Akkulaufzeit oder regulierte Umgebungen den Einsatz persönlicher Geräte ausschließen. Polys Rove-Serie zeigt, wie antimikrobielle Beschichtungen und austauschbare Akkus trotz der Welle mobiler Apps einen Platz in Krankenhäusern sichern. [3]tetronik GmbH, "Persönliche Sicherheit auf einer Fläche von 10 Hektar," tetronik.com

Kürzung von IT-Budgets bei kleinen und mittleren Unternehmen nach 2024

Inflation und höhere Kreditkosten haben den Cashflow kleinerer Unternehmen eingeschränkt und Finanzteams dazu veranlasst, Kapitalausgaben einzufrieren und OpEx-Modelle zu bevorzugen. Eine Mehrzellen-DECT-Bereitstellung erfordert Vorabausgaben für Basisstationen, Antennen und Mobilteile, was sie zu einem leicht aufschiebbaren Posten macht, wenn ein einfaches Softphone-Abonnement nur wenige Dollar pro Nutzer und Monat kostet. Anbieter haben mit Gerät-als-Dienstleistung-Verträgen reagiert, die Zahlungen verteilen und Erneuerungszyklen einschließen, doch die Akzeptanz bleibt uneinheitlich. Wo die Echtzeit-Koordination von Mitarbeitern nicht auf Consumer-Netzwerke angewiesen sein kann – kleine Kliniken, Werkstätten oder Mikrolager – gewinnt DECT nach wie vor, doch der Volumenrückgang durch allgemeine Sparmaßnahmen mindert die CAGR des IP DECT Phones Marktes bis 2026 um mehr als einen Prozentpunkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen expandieren, da Cloud-Expertise an Bedeutung gewinnt

Produkte behaupteten im Jahr 2024 mit 73,49 % weiterhin den größten Anteil am IP DECT Phones Marktvolumen, was den anhaltenden Austausch von Mobilteilen und Basisstationen widerspiegelt, da Unternehmen DECT-2020-NR-Bereitschaft und antimikrobielle Funktionen anstreben. Das Dienstleistungssegment wächst jedoch mit einer CAGR von 9,37 % schneller, da Unternehmen zunehmend Planung, Spektrumvermessung und Remote-Flottenmanagement fordern, sobald Bereitstellungen ein einzelnes Gebäude überschreiten. Anbieter bündeln Over-the-Air-Firmware-Verteilung, KPI-Dashboards und API-Schnittstellen in ITSM-Suiten und schaffen so wiederkehrende Einnahmen, die die Erosion der Hardware-Margen abfedern.

Der Wandel zeigt sich in multinationalen Rollouts, bei denen zentrale Teams professionelle Dienstleistungen kaufen, um die Dienstqualität über Tausende von Endgeräten hinweg aufrechtzuerhalten. Polys Cloud-Portal veranschaulicht, wie Garantie-, Akkuzustands- und Standortdaten in eine vorausschauende Wartung einfließen, die Vor-Ort-Besuche und ungeplante Ausfallzeiten reduziert. Da Cloud-UC-Anbieter verwaltete Mobilität als Zusatzleistung anbieten, positionieren Integratoren DECT als schlüsselfertige Schicht innerhalb umfassenderer Campus-Netzwerke und stellen sicher, dass Dienstleistungen der Wachstumshebel im IP DECT Phones Markt bleiben.

Nach Vertriebskanal: Unternehmensorientiertes B2B behält die Führung

B2B-Kanäle hielten im Jahr 2024 88,38 % des IP DECT Phones Marktvolumens dank der Expertise von Integratoren und der Notwendigkeit des lösungsorientierten Verkaufs im großen Maßstab. Komplexe Standorterhebungen, PoE-Switch-Upgrades und VLAN-Segmentierung bedeuten, dass Unternehmen spezialisierte Wiederverkäufer oder den direkten Anbieterkontakt gegenüber Einzelhandelsgeschäften bevorzugen. Mobilteilbestellungen umfassen Hunderte von Einheiten, oft gebündelt mit Edge-Security-Appliances und Unified-Communications-Lizenzen.

Dennoch steigt die B2C-Nachfrage mit einer CAGR von 9,43 %, da Remote-Mitarbeiter entdecken, dass professionelle Audioqualität und störungsfreie Anrufe die Heimproduktivität steigern. Anbieter wie Gigaset verpacken Plug-and-Play-Basisstationen mit intuitiven Mobilteilen und überbrücken die Vertrautheitslücke zwischen Consumer-Schnurlostelefonen und DECT-Fähigkeiten für Unternehmen. E-Commerce-Portale und Elektronikfachgeschäfte führen diese Sets, doch die durchschnittlichen Verkaufspreise bleiben unter dem Unternehmensniveau, was die kurzfristige Umsatzwirkung im Vergleich zu B2B-Volumina begrenzt.

Nach Endnutzer: Heimnutzer treiben das schnellste Wachstum

Großunternehmen machten im Jahr 2024 60,76 % des IP DECT Phones Marktvolumens aus, da Krankenhäuser, Fabriken und Campusanlagen Tausende von Einheiten auf einmal kaufen und nach strengen Lebenszykluskalendern erneuern. Ihr Bedarf an fehlertoleranter Sprachkommunikation, Mann-zu-Boden-Alarmen und regulatorischer Compliance macht DECT unverzichtbar. Kleinunternehmen kaufen weniger Einheiten, schätzen jedoch die Skalierbarkeit, Mobilteile hinzuzufügen, ohne Büros neu zu verkabeln, was sie zu einem stabilen Beitragenden im mittleren Segment macht.

Heimnutzer stellen jedoch mit einer CAGR von 9,59 % den am schnellsten wachsenden Bereich dar. Eine hybride Belegschaft schätzt dedizierte Sprachgeräte, die private und berufliche Anrufe trennen, HD-Audio liefern und bei Heimbreitbandausfällen eigenständig funktionieren. Yealinks W73P unterstützt 10 Mobilteile und 20 gleichzeitige Anrufe, sodass eine Familie gleichzeitig ein Heimunternehmen und Heimschulszenarien betreiben kann. Da energieeffiziente Chipsätze die Standby-Zeiten auf Wochen verlängern, nehmen Wohnungsinhaber greifbare Vorteile gegenüber der Abhängigkeit von Smartphones wahr, was dieses Segment nach oben treibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gesundheitswesen überholt die etablierte Bürokommunikation

Bürokommunikation generiert mit 42,29 % weiterhin den Löwenanteil, da jeder Unternehmens-Campus und jedes Callcenter schnurlose Sprachkommunikation einsetzt. Die Integration mit Teams- oder Zoom-Softclients gewährleistet Kontinuität, auch wenn Tischtelefone an Bedeutung verlieren. Das Gesundheitswesen beschleunigt sich jedoch mit einer CAGR von 9,98 % aufgrund strenger Hygieneprotokolle und lebensrettender Arbeitsabläufe. Geräte wie Polys Rove mit Microban-Beschichtungen reduzieren die Persistenz von Krankheitserregern, und dediziertes Spektrum vermeidet Interferenzen mit Überwachungsgeräten.

Einzelhandelsbetriebe statten Mitarbeiter mit DECT-Clip-ons aus, um die Beratung in den Gängen zu verbessern, während die Wohnadoption mit der zuvor diskutierten Heimnutzernachfrage überschneidet. Der Bereich „Sonstige” – öffentliche Sicherheit, Logistik, Versorgungsunternehmen – wächst stetig auf der Grundlage robuster Mobilteile und der DECT-2020-NR-Sensorfusion und verleiht Außeneinsätzen Resilienz, wo öffentliche Netzwerke schwanken.

Geografische Analyse

Nordamerika führte den IP DECT Phones Markt im Jahr 2024 mit einem Umsatzanteil von 38,46 % an, begünstigt durch eine frühe Cloud-UC-Akzeptanz, strenge klinische Infektionskontrollvorschriften und einen aktiven Fertigungskorridor, der auf hybride private 5G/DECT-Mobilitätslösungen umrüstet. Regionale Gesundheitssysteme beschleunigten die Austauschzyklen für Mobilteile, sobald antimikrobielle Funktionen und Standortdienste zum Standard wurden, während große Einzelhändler die innerbetriebliche Kommunikation modernisierten, um die Abholung am Straßenrand zu unterstützen. Spektrumstabilität auf Bundesebene und ein ausgereiftes Kanalökosystem stärken das Vertrauen der Anbieter in die Bevorratung fortschrittlicher Modelle.

Der asiatisch-pazifische Raum verzeichnet jedoch mit einer CAGR von 9,81 % bis 2030 das schnellste Wachstum. China und Indien bauen weiterhin Smart Factories auf, in denen die deterministische Latenz von DECT automatisch geführte Fahrzeuge und Sicherheitsbaken für Mitarbeiter unterstützt. Kommunale Smart-City-Projekte in Südostasien setzen DECT-2020 NR ein, um Straßenbeleuchtung, Abfallmanagement und öffentliches WLAN-Backhaul über ein einziges unlizenziertes Band zu vereinen. Gesundheitsinvestitionen in Japan und Südkorea, kombiniert mit privaten 5G-Testbeds, vervielfachen die Nachfrage nach Hybrid-Mobilteilen, die nahtlos zwischen DECT- und 5G-Slices wechseln. Da Logistikzentren und Häfen in der gesamten Region mit HF-feindlichen Stahlstrukturen konfrontiert sind, bietet die Resilienz von DECT eine CAPEX-günstige Alternative zu lizenzierten Mobilfunk-Repeatern.

Europa hält eine solide Wachstumstrajektorie im mittleren einstelligen Bereich aufrecht, verankert durch die historischen Wurzeln von DECT und klare CE-Zertifizierungsregime. Unternehmen dort steigen früh auf NR+ um, ermutigt durch die Schirmherrschaft von ETSI und staatliche Zuschüsse für energieeffiziente IoT-Nachrüstungen. Alternde Fertigungsanlagen in Deutschland und den nordischen Ländern fügen Mesh-Sensoren zu bestehenden DECT-Basisstationen hinzu, schöpfen mehr Wert aus der bestehenden Infrastruktur und stützen die Nachfrage nach Ersatz-Mobilteilen. Südamerika sowie der Nahe Osten und Afrika liegen zurück, zeigen jedoch Aufwärtspotenzial, da Telekommunikationsunternehmen Mittelband-Neuzuweisungen anstreben, die 1,9-GHz-DECT-Kanäle stören könnten; Anbieter fördern daher Interferenzanpassungsfunktionen zum Schutz der Dienstkontinuität und erhalten so vorsichtige, aber positive Adoptionskurven aufrecht.

Wettbewerbslandschaft

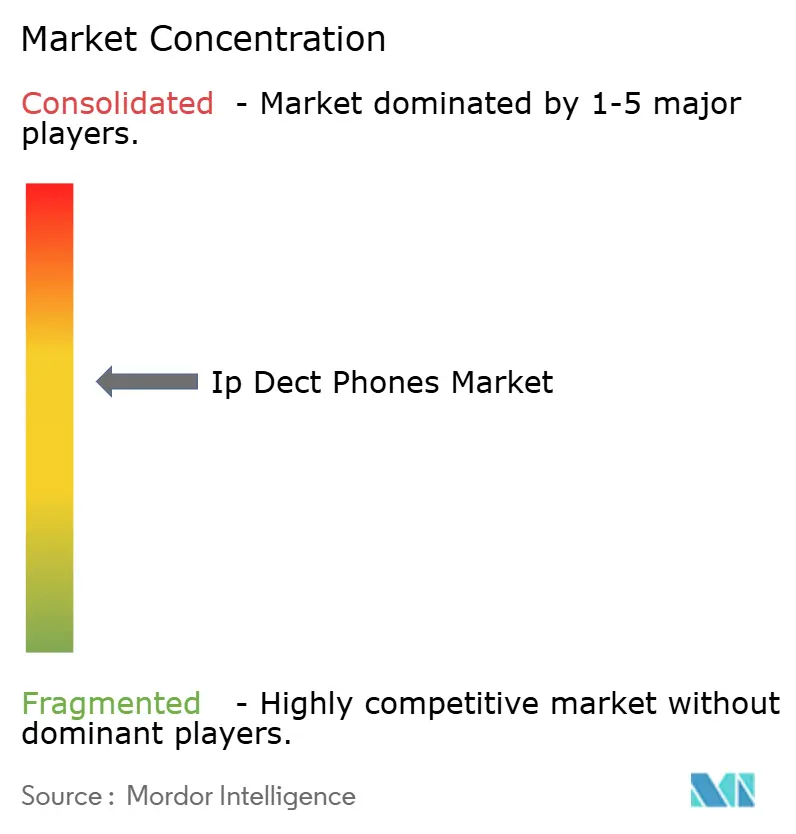

Der IP DECT Phones Markt ist mäßig fragmentiert, wobei die fünf größten Anbieter schätzungsweise 55 % des Umsatzes auf sich vereinen. Spectralink sichert sich Gesundheits- und Industriesegmente durch seine Versity- und 84-Series-Plattformen, die auf die Integration von Schwesternruf und Zertifizierungen für Gefahrenbereiche zugeschnitten sind. Yealink nutzt die Microsoft-Teams-Zertifizierung, um Cloud-Übergangsprojekte zu dominieren, und bündelt Mobilteile mit Gateway-Lizenzen, die die Migrationsreibung bei Softphones verringern. Gigaset, nun unter VTech-Eigentümerschaft, nutzt starkes Markenwert in Europa, um Consumer- und SOHO-Anteile zu schützen, während es die Lieferketteneffizienz von VTech in Unternehmens-SKUs einbringt.

Alcatel-Lucent Enterprise wurde im Dezember 2024 als schuldenfreies Unternehmen ausgegliedert und investiert nun in private 5G-Allianzen mit dem Ziel, DECT, Wi-Fi 6 und 5G-Funkmodule unter demselben OmniVista-Richtliniendach zu verkaufen. Halbleiterlieferanten wie Nordic Semiconductor treten in den Wettbewerb ein, indem sie NR+-Referenzdesigns liefern und ODM-Neueinsteigern ermöglichen, wettbewerbsfähig bepreiste Geräte ohne tiefes HF-Erbe auf den Markt zu bringen. Obwohl UCaaS-Anbieter drohen, dedizierte Endgeräte zu verdrängen, schützen Anforderungen kritischer Umgebungen einen beträchtlichen Kernmarkt und ermöglichen es etablierten Marken, Aufpreise für nischenspezifische Funktionen und Lebenszyklusdienstleistungen zu verlangen.

Strategische Schritte beschleunigten sich in den Jahren 2024–2025. VTech kaufte Gigaset-Vermögenswerte, um europäische Kanäle auszubauen, während Ericssons Vonage-Akquisition im Wert von 6,2 Milliarden USD ein erneuertes Interesse der Telekommunikationsausrüster an Unternehmens-Mobilitäts-APIs signalisierte. Partnerschaften wie die private 5G-Kooperation zwischen Alcatel-Lucent Enterprise und Celona zeigen, dass Hardwarehersteller das Risiko einer Abhängigkeit von einem einzigen Protokoll absichern. Dieses Konvergenzrennen begünstigt Akteure mit breiten HF-Portfolios und Tiefe in der Software-Orchestrierung und drängt kleinere Spezialisten entweder zur vertikalen Fokussierung oder zu Integrationsallianzen.

Marktführer der IP DECT Phones Branche

Ascom Holding AG

Spectralink Corporation

Gigaset Communications GmbH

Snom Technology GmbH

Yealink Network Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Alcatel-Lucent Enterprise ist eine Partnerschaft mit Celona eingegangen, um privates 5G mit LAN und WLAN zu verbinden und verwaltete Konnektivität für Lager und Fabriken zu erweitern.

- Februar 2025: Das DECT Forum veröffentlichte NR+-Spezifikationen mit Nordic-Semiconductor-Silizium und liefert damit 600 m Sichtlinienreichweite und 6,2 km in idealen Mesh-Hops.

- Januar 2025: Ericsson schloss den Kauf von Vonage für 6,2 Milliarden USD ab und stärkte damit seine Ansprüche im Bereich Unternehmens-5G und CPaaS.

- Januar 2025: Alcatel-Lucent Enterprise ernannte Westcoast zu seinem Distributor für UCaaS, CPaaS und das Mobilteil-Portfolio in Großbritannien und Irland.

Globaler IP DECT Phones Markt – Berichtsumfang

| Produkt |

| Dienstleistungen |

| B2B |

| B2C |

| Kleinunternehmen |

| Großunternehmen |

| Heimnutzer |

| Gesundheitswesen |

| Einzelhandel |

| Bürokommunikation |

| Wohnbereich |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Naher Osten |

| Afrika |

| Nach Komponente | Produkt | |

| Dienstleistungen | ||

| Nach Vertriebskanal | B2B | |

| B2C | ||

| Nach Endnutzer | Kleinunternehmen | |

| Großunternehmen | ||

| Heimnutzer | ||

| Nach Anwendung | Gesundheitswesen | |

| Einzelhandel | ||

| Bürokommunikation | ||

| Wohnbereich | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | |

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IP DECT Phones Markt im Jahr 2025?

Die Marktgröße für IP DECT Phones beläuft sich im Jahr 2025 auf 6,33 Milliarden USD.

Welche CAGR wird für IP DECT Mobilteile bis 2030 erwartet?

Der Umsatz soll bis 2030 mit einer CAGR von 9,31 % wachsen.

Welche Region wächst bei Unternehmens-DECT-Bereitstellungen am schnellsten?

Für den asiatisch-pazifischen Raum wird eine CAGR von 9,81 % prognostiziert, da Fabriken und Smart-City-Projekte die Mobilität ausbauen.

Warum bevorzugen Krankenhäuser DECT gegenüber WLAN für Sprachkommunikation?

Dediziertes Spektrum vermeidet Interferenzen mit medizinischen Geräten, während antimikrobielle Mobilteile Infektionskontrollstandards erfüllen.

Wie verändert DECT-2020 NR die Einsatzökonomie?

NR+ ermöglicht es Unternehmen, Sprache und IoT-Sensoren im selben unlizenziertem Netzwerk zu betreiben, was Verkabelungs- und Lizenzkosten senkt.

Wer hat kürzlich Gigaset-Vermögenswerte erworben?

VTech erwarb im Januar 2024 wichtige Vermögenswerte von Gigaset Communications und erweiterte damit seinen europäischen Fußabdruck.

Seite zuletzt aktualisiert am: